SKRIPSI

Oleh: Vina Fitr iawati 0913010008/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh: Vina Fitr iawati 0913010008/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : Vina Fitriawati 0913010008/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Rina Mustika, SE, MM Drs. Ec. Saiful Anwar, M.Si

NIP. 369029500481 NIP.195803251988031001

Sekretaris

Rina Mustika, SE, MM NIP. 369029500481 Anggota

Dra. Ec. Sari Andayani, M.Aks NIP. 196610111992032001

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

rahmat dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH KINERJ A PERUSAHAAN TERHADAP KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PERUSHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Ilmu Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Ibu Rina Mustika, SE, MM selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Dosen-dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

8. Bapak, Ibu, Adek Yuni dan semua keluarga besar, terima kasih atas do’a serta dorongannya baik moril maupun materi.

9. Keponakanku tercinta, Salsabilah yang setia menghibur selama pengerjaan skripsi ini.

10.Sahabatku tercinta Yeni, Unun, Mita, Eny, Chikita, dan Rosidah atas saran dan bantuannya dalam pengerjaan skripsi ini.

11.Serta bantun dan dukungan pihak-pihak yang tidak dapat penulis sebutkan satu-persatu.

Surabaya,22 Februari 2013

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... ix

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 8

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 9

BAB II KAJ IAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 12

2.2.1. Laporan Keuangan ... 12

2.2.2. Pengertian Laporan Keuangan ... 12

2.2.3. Jenis-jenis Laporan Keuangan ... 13

2.2.4. Tujuan Laporan Keuangan ... 14

2.2.5. Karakteristik Kualitatif Laporan Keuangan ... 16

2.2.6. Pemakai Laporan Keuangan ... 17

2.3. Pengungkapan (Disclosure) ... 19

2.4. Kinerja Perusahaan... ... 26

2.4.1. Kinerja Perusahaan ... 25

2.4.2. Rasio Likuiditas ... 26

2.4.3. Rasio Solvabilitas... 26

2.4.4. Rasio Profitabilitas ... 27

2.4.5. Ukuran Perusahaan ... 27

2.5. Kerangka Pikir ... 28

2.5.1. Pengaruh kinerja perusahaan yang berupa Likuiditas Terhadap Kelengkapan Pengungkapan Laporan Keuangan ... 28

2.5.2. Pengaruh kinerja perusahaan yang berupa Solvabilitas/Leverage Terhadap Kelengkapan Pengungkapan Laporan Keuangan 29 2.5.3. Pengaruh kinerja perusahaan yang berupa Profitabilitas Terhadap Kelengkapan Pengungkapan Laporan Keuangan ... 29

2.5.4. Pengaruh kinerja perusahaan yang berupa Ukuran Perusahaan Terhadap Kelengkapan Pengungkpan Laporan Keuangan 30

2.6. Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 32

3.1.1 Definisi Operasional ... 32

3.3.2. Sumber Data ... 38

3.3.3. Teknik Pengumpulan Data ... 38

3.4. Teknik Analisis dan Uji Hipotesis ... 39

3.4.1. Uji Normalitas ... 39

3.4.2 Uji Asumsi Klasik ... 41

3.4.3 Teknik Analisis ... 42

3.4.4 Uji Hipotesis ... 43

3.4.4.1 Uji Kesesuaian Model (Uji F) ... 43

3.4.4.2 Uji t ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 45

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 45

4.1.2. Gambaran Umum Perusahaan Sampel ... 47

4.1.2.1 PT. Polychem Indonesia Tbk ... 47

4.1.2.2 PT. Astra Otoparts Tbk ... 49

4.1.2.3 PT. Gajah Tunggal Tbk ... 50

4.1.2.4 PT. Indospring Tbk ... 51

4.1.2.5 PT. Multi Prima Sejahtera Tbk ... 51

4.1.2.6 PT. Nipress Tbk ... 52

4.1.2.12 PT. Selamat Sempurna Tbk ... 59

4.1.2.13 PT. Tunas Ridean Tbk ... 60

4.2. Deskripsi Hasil Penelitian ... 60

4.2.1. Kelengkapan Pengungkapan Laporan Keuangan (Y) ... 60

4.2.2. Rasio Likuiditas (X1) ... 62

4.2.3. Rasio Solvabilitas (X2) ... 63

4.2.4. Rasio Profitabilitas (X3) ... 65

4.2.5 Ukuran Perusahaan (X4) ... 66

4.3. Uji Kualitas Data... 68

4.3.1. Uji Normalitas ... 68

4.4. Uji Asumsi Klasik ... 69

4.4.1. Uji Heteroskedatisitas ... 69

4.4.2. Uji Multikolinieritas ... 70

4.4.3. Hasil Uji Autokolerasi ... 71

4.5. Analisis Regresi Linier Berganda ... 72

4.5.1. Persamaan Regresi ... 73

4.5.2 Koefisien Determinasi (R Square) ... 75

4.5.3 Hasil Pengujian Hipotesis ... 76

4.5.3.1 Hasil Uji Kesesuaian Model ... 76

Oleh :

Vina Fitr iawati

Abstract

companies are required to provide at least the same disclosure to competitors or even exceed the disclosures made by a competitor ever before, demand is coming from the high pressure and the level of competition faced by the company, so that the existence and availability of relevant and accurate information to be very helpful and support the smooth process of investment and financing in the capital markets as well as to establish a new trust for stakeholders in decision making. Disclosure is defined as the provision of some of the information needed to operation optimally efficient capital markets. The purpose of this study is to demonstrate empirically the effect of liquidity ratios, solvency ratios, profitability ratios, and firm size on the completeness of the disclosure of financial statements of listed automotive companies on the stock exchanges of Indonesia.

The variable in this study is the liquidity ratio (X1), the solvency ratio (X2), the profitability ratio (X3), firm size (X4) and the completeness of the disclosure of financial statements (Y). The sample was 13 automotive companies listed on the Indonesia Stock Exchange in the year 2009 to 2011. While the data used are secondary data. The sampling technique used purposive sampling. The analysis method used is multiple linear regression.

Based on these results, it can be concluded that the ratio of liquidity, and the size of the company contributes to the completeness of the disclosure of financial statements. solvency ratios and profitability ratios do not contribute to the completeness of the disclosure of financial statements companies.

Oleh : Vina Fitr iawati

Abstrak

perusahaan dituntut untuk memberikan pengungkapan yang sama minimal dengan pesaingnya atau bahkan melebihi pengungkapan yang pernah dibuat oleh perusahaan pesaing sebelumnya, tuntutan ini datang dari semakin tingginya tekanan dan tingkat persaingan yang dihadapi oleh perusahaan, sehingga keberadaan dan ketersediaan informasi yang relevan dan akurat akan sangat membantu dan menunjang kelancaran proses investasi dan pendanaan di pasar modal serta dapat membentuk kepercayaan baru bagi stakeholders dalam mengambil keputusan. Pengungkapan didefinisikan sebagai penyediaan sejumlah informasi yang dibutuhkan untuk pengoperasikan secara optimal dalam pasar modal yang efisien. Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan perusahaan otomotif yang terdaftar di bursa efek indonesia.

Variabel dalam penelitian ini adalah rasio likuiditas (X1), rasio

solvabilitas (X2), rasio profitabilitas (X3), ukuran perusahaan (X4) dan

kelengkapan pengungkapan laporan keuangan (Y). Sampel penelitian ini adalah 13 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah regresi linier berganda.

Berdasarkan hasil penelitian, dapat diambil kesimpulan bahwa rasio likuiditas, dan ukuran perusahaan memberikan kontribusi terhadap kelengkapan pengungkapan laporan keuangan. rasio solvabilitas dan rasio profitabilitas tidak memberikan kontribusi terhadap kelengkapan pengungkapan laporan keuangan perusahaan.

1.1. Latar Belakang Masalah

Industri komponen otomotif di Indonesia telah ada sejak tahun 1979. Dimana

pada awalnya industri komponen diarahkan untuk memasok kebutuhan

komponen industri otomotif nasional, sebagai substitusi impor. Namun dalam

perkembangannya, kini industri komponen otomotif Indonesia didorong untuk

terjun ke pasar ekspor.

Seperti diketahui, selama ini pasar komponen otomotif terbagi atas dua, yaitu:

1. Pasar komponen Original Equipment Manufacturing (OEM), yaitu pasar

komponen untuk industri perakitan kendaraan bermotor.

2. Pasar komponen Purna Jual, yaitu pasar komponen untuk pemeliharaan

kendaraan bermotor/suku cadang atau penggantian.

Perkembangan pasar komponen otomotif di Indonesia selama ini cukup baik,

terutama pasar komponen untuk purna jual. Meski bersaing dengan produk

impor, pasar komponen otomotif untuk purna jual masih sangat terbuka luas, dan

cenderung terus berkembang. Salah satu penyebabnya adalah terus bertambahnya

jumlah kendaraan bermotor (mobil) sebagai dampak dari meningkatnya angka

penjualan kendaraan bermotor di Indonesia.

Berubahnya kondisi lingkungan ekonomi banyak berpengaruh pada dunia

sahamnya kepada masyarakat (go public) melalui perdagangan di pasar modal.

Dalam melakukan aktivitas di pasar modal para pelaku pasar mendasarkan

keputusannya pada informasi yang diterimanya. Sebagai upaya untuk menarik

minat konsumen dan membentuk public image yang optimal, perusahaan dituntut

untuk memberikan pengungkapan yang sama minimal dengan pesaingnya atau

bahkan melebihi pengungkapan yang pernah dibuat oleh perusahaan pesaing

sebelumnya. Tuntutan ini datang dari semakin tingginya tekanan dan tingkat

persaingan yang dihadapi oleh perusahaan. Tekanan tersebut berasal dari

dorongan untuk mengurangi risiko yang dihadapi oleh perusahaan dalam

usahanya menampilkan diri sebagai perusahaan yang berkualitas. Oleh karena

itu, untuk dapat bersaing, perusahaan dihadapkan pada kondisi untuk dapat lebih

transparan dalam mengungkapkan informasi perusahaannya, sehingga

keberadaan dan ketersediaan informasi yang relevan dan akurat akan sangat

membantu dan menunjang kelancaran proses investasi dan pendanaan di pasar

modal serta dapat membentuk kepercayaan baru bagi stakeholders dalam

mengambil keputusan.

Penelitian ini menggunakan perusahaan otomotif. Alasan dipilihnya sektor

otomotif karena seringnya dianggap sebagai sector yang tangguh ditengah krisis,

karenaangka produksi produk-produk otomotif pada saat ini mengalami

peningkatan, permintaan pasar kendaraan kendaraan bermotor terus meningkat

seiring dengan meningkatnya daya beli masyarakat. Mengingat saat ini otomotif

lima tahun terahkir tumbuh lebih besar dari pertumbuhan ekonomi dan industri

manufaktur.http://www.datacon.co.id/Outlook2012Industri.html

Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan arus kas,

laporan perubahan ekuitas dan catatan atas laporan keuangan yang merupakan

bagian integral laporan keuangan. Perusahaan dianjurkan untuk menyajikan

telaahan keuangan yang menjelaskan karakteristik utama yang mempengaruhi

kinerja keuangan, posisi keuangan perusahaan dan kondisi ketidakpastian (PSAK

No. 1 Paragraf 08). Manajemen perusahaan bertanggung jawab atas penyusunan

dan penyajian laporan keuangan perusahaan (PSAK No. 1 Paragraf 06).

Sedangkan laporan tahunan merupakan laporan yang diterbitkan sekali setahun,

berisi data keuangan (laporan keuangan) dan informasi non-keuangan. selain itu

laporan tahunan merupakan media bagi manajemen perusahaan untuk

memberikan informasi kepada pihak-pihak yang berkepentingan terhadap

laporan tahunan perusahaan antara lain investor, kreditur, pemerintah dan

masyarakat.

Ketepatan dan kelengkapan laporan keuangan merupakan unsur penting

dalam pengambilan keputusan investasi. Karakteristik kualitatif yang harus

dipenuhi dalam penyajian laporan keuangan adalah informasi harus relevan dan

andal. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini, atau masa depan, menegaskan atau mengkoreksi hasil evaluasi di

Sejauh mana informasi yang diperoleh akan sangat tergantung pada sejauh

mana tingkat pengungkapan (disclosure) dari laporan keuangan perusahaan yang

bersangkutan. Menurut Darrough (1993) dalam Simanjuntak dan Widiastuti

(2004) menyatakan bahwa pengungkapan informasi laporan keuangan dapat

diklasifikasikan menjadi 2 yaitu, pengungkapan wajib dan pengungkapan

sukarela. Pengungkapan wajib adalah pengungkapan yang merupakan minimum

yang diisyaratkan oleh standar akuntansi yang berlaku. Sedangkan pengungkapan

sukarela adalah pengungkapan butir-butir yag dilakukan secara sukarela oleh

perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Pengungkapan (Disclosure) dalam laporan keuangan merupakan hal yang

penting untuk dilakukan. Hendrikson (2002:429) mengemukakan bahwa :

“Pengungkapan (Disclosure) didefinisikan sebagai penyediaan sejumlah

informasi yang dibutuhkan untuk pengoperasikan secara optimal dalam pasar

modal yang efisien. Pengertian tersempit pengungkapan, yaitu mencakup hal-hal

seperti pembahasan dan analisis manajemen, catatan kaki, dan laporan

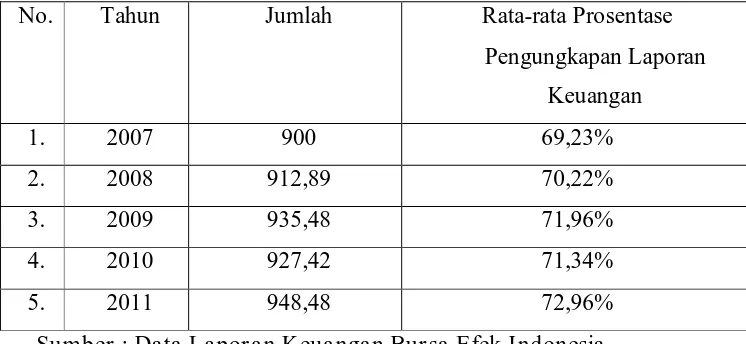

Tabel 1.1 : Rata-r ata Pr osentase Tingkat Pengungkapan Lapor an

Keua ngan Per usahaan Otomotif Pada Tahun 2007-2011.

No. Tahun Jumlah Rata-rata Prosentase

Pengungkapan Laporan

Keuangan

1. 2007 900 69,23%

2. 2008 912,89 70,22%

3. 2009 935,48 71,96%

4. 2010 927,42 71,34%

5. 2011 948,48 72,96%

Sumber : Data Lapor an Keuangan Bur sa Efek Indonesia

Berdasarkan tabel 1.1, Rata-rata prosentase pengungkapan sukarela yang

telah diungkapkan oleh perusahaan otomotif yang go public di Bursa Efek

Indonesia (BEI) pada tahun 2007 sebesar 69,23%, pada tahun 2008 sebesar

70,22, pada tahun 2009 sebesar 71,96%, pada tahun 2010 sebesar 71,34%, dan

pada tahun 2011 sebesar 72,96%. Dari data tersebut dapat disimpulkan bahwa

pengungkapan laporan keuangan perusahaan otomotif yang go public di bursa

efek Indonesia pada tahun 2007 sampai dengan tahun 2009 mengalami kenaikan,

sedangkan pada tahun 2009 sampai dengan tahun 2011 mengalami fluktuasi.

Menurut Nugraheni (2002) mengemukakan bahwa perusahaan dengan tingkat

likuiditas tinggi cenderung mengungkapan informasi yang luas, dalam Firiani

(2001) mengemukakan bahwa perusahaan dengan likuiditas rendah justru

Rasio Likuiditas menggambarkan kemampuan perusahaan dalam memenuhi

kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar

perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas

perusahaan). (Kasmir, 2008: 130).

Rasio Likuiditas yang digunakan dalam penelitian ini adalah cash ratio (rasio

kas) perusahaan otomotif tahun 2009 sampai tahun 2011. Menurut peneliti,

alasan dipilihnya cash ratio sebagai rasio yang mewakili rasio likuiditas karena

tingkat cash ratio perusahaan otomotif dari tahun 2009 sampai tahun 2011

cenderung mengalami fluktuasi di bandingkan rasio likuiditas lainnya.

Menurut kasmir (2008: 140) apabila kondisi kas rasio terlalu tinggi maka

kurang baik karena ada dana yang menganggur atau yang tidak atau belum

digunakan secara optimal. Sebaliknya apabila rasio kas menurun kondisinya

belum tentu baik karena untuk membayar kewajiban masih memerlukan waktu

untuk menjual sebagian dari aktiva lancar lainnya.

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiaya dengan utang. Artinya

seberapa besar bebean utang yang ditanggung perusahaan dibandingkan dengan

aktivitasnya. (Kasmir, 2008: 151).

Nugraheni,dkk (2002) menyatakan semakin tinggi leverage perusahaan

semakin besar pula agency cost (untuk memenuhi kredit jangka panjang),

perusahaan dituntut untuk melakukan pengungkapan yang lebih luas. Sedangkan

signifikan terhadap tingkat kelengkapan pengungkapan laporan keuangan. Rasio

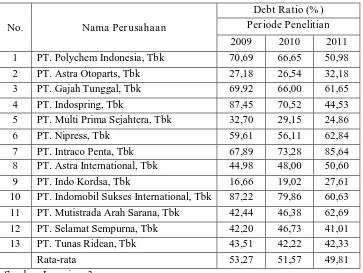

yang digunakan dalam penelitian ini adalah debt ratio. Sebagian besar

perusahaan otomotif yang go public di Bursa Efek Indonesia (BEI) memiliki

tingkat debt ratio yang cenderung menurun.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditujukkan oleh laba yang dihasilkan dan

penjualan dan pendapatan investasi. Intinya adalah penggunanaan rasio ini

mennunjukkan efesiensi perusahaan. (Kasmir, 2008: 196)

Rasio profitabilitas dalam penelitian ini diwakili oleh Net Profit Margin

(NPM). Alasan peneliti menggunakan NPM, dikarenakan cukup pentingnya

penggunaan rasio tersebut dalam pengaruh pengungkapan laporan keuangan

tahunan. Peneliti terdahulu yang dilakukan oleh Simanjuntak dan Widiastuti

(2004) mengemukakan bahwa net profit margin yang tinggi akan mendorong

manajemen untuk mengungkapkan laporan keuangan yang lebih luas.

Fitriani (2001) mengungkapkan bahwa semakin besar ukuran perusahaan

maka akan semakin tinggi pengungkapannya. Peneliti terdahulu yang dilakukan

Indrayani (2011) menyatakan bahwa ukuran perusahaan tidak berpengaruh

secara signifikan terhadap kelengkapan pengungkapan. Alasan penulis

menggunakan size perusahaan, dikarenakan cukup pentingnya penggunaan rasio

tersebut didalam luasnya pengungkapan laporan keuangan. Menurut penelitian

berpengaruh secara signifikan terhadap kelengkapan pengungkapan laporan

keuangan.

Sampel yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan otomotif yang listing di Bursa Efek Indonesia (BEI) dari tahun

2009-2011. Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul “PENGARUH KINERJ A PERUSAHAAN

TERHADAP KELENGKAPAN PENGUNGKAPAN LAPORAN

KEUANGAN PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA ”

1.2. Per umusan Masa la h

Berdasarkan penelitian diatas, maka dapat dirumuskan permasalahan

penelitian ini adalah “Apakah terdapat pengaruh kinerja perusahaan yang terdiri

dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan ukuran perusahaan

terhadap kelengkapan pengungkapan dalam laporan keuangan perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia.”

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk membuktikan secara empiris

pengaruh kinerja perusahaan yang terdiri dari rasio likuiditas, rasio solvabilitas,

rasio profitabilitas, dan ukuran perusahaan terhadap kelengkapan pengungkapan

1.4. Manfaat Penelitian

Berdasarkan tujuan yang ingin dicapai dalam penelitian ini, manfaat yang

diharapkan adalah:

1. Bagi Investor

Membantu investor mengetahui tingkat kelengkapan pengungkapan laporan

keuangan dalam memberikan informasi yang dibutuhkan untuk melakukan

investasi.

2. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan pengembangan

wawasan di bidang pengungkapan laporan keuangan perusahaan serta

sebagai ajang ilmiah yang menerapkan berbagai teori yang diperoleh selama

perkuliahan dan membandingkannya dengan kenyataan yang ada.

3. Bagi Pembaca

Semoga hasil penelitian ini bermanfaat bagi pembaca dalam rangka

pemenuhan informasi dan referensi atau bahan kajian dalam menambah

khasanah ilmu ppengetahuan khusunya tentang karakteristik perusahaan dan

pengungkapan laporan keuangan perusahaan.

2.1. Penelitia n Ter dahulu

Penelitian tentang hubungan antara karakteristik perusahaan dengan

kelengkapan pengungkapan laporan keuangan telah dilakukan oleh

peneliti-peneliti sebelumnya, antara lain: Fitriani (2001) tentang “Signifikan Perbedaan

Tingkat Kelengkapan dan Kualitas Ungkapan Sukarela Dalam Laporan Tahunan

Perusahaan Publik di Indonesia”. Hasil penelitian menunjukkan bahwa Faktor

yang mempengaruhi indeks pengungkapan wajib adalah ukuran perusahaan,

status perusahaan, jenis perusahaan, NPM, dan KAP. Sedangkan pengungkapan

sukarela dipengaruhi oleh variabel diatas kecuali jenis perusahaan.

Penelitian yang dilakukan oleh Simanjuntak dan Widiastuti (2004) tentang

“Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan

Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”.

Hasil penelitian menunjukkan bahwa Rasio Leverage, rasio likuiditas, rasio

profitabilitas, porsi saham public, dan umur perusahaan mempengaruhi

kelengkapan pengungkapan laporan keuangan.

Penelitian yang dilakukan oleh Alambudiarti S. (2010), tentang “Pengaruh

Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan Laporan

Keuangan pada Perusahaan Otomotif yang Terdaftar di Bursa efek Indonesia”.

hanya ukuran perusahaan, likuiditas, dan porsi saham public yang berpengaruh

secara signifikan terhadap kelengkapan pengungkapan laporan keuangan.

sedangkan leverage tidak berpengaruh secara signifikan terhadap kelengkapan

pwngungkapan laporan keuangan, secara simultan variabel bebas yaitu ukuran

perusahaan, leverage, likuiditas, dan porsi saham public menghasilkan Fhitung >

Ftabel (16,195>2,612), dengan tingkat signifikansi 0,000 < 0,05 yang berarti

bahwa ukuran perusahaan, leverage, likuiditas, dan porsi saham public

berpengaruh terhadap kelengkapan pengungkapan laporan keuangan,

berdasarkan Uji koefisien Determinasi (R2) dibuktikan bahwa ukuran

perusahaan, leverage, likuiditas, dan porsi saham public sebesar 58,6%

sedangkan sisanya sebesar 41,4% (100%-58,6%) dipengaruhi oleh factor lain

diluar pembahasan ini.

Penelitian yang dilakukan oleh Laraswita dan Indrayani (2011), tentang

“Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam

Laporan Tahunan Sektor Properti dan Real Estate yang Terdaftar di Bursa Efek

Indonesia”. Hasil penelitian menunjukkan bahwa karakteristik perusahaan yang

diwakili oleh tingkat profitabilitas (NPM) memiliki pengaruh signifikan terhadap

tingkat kelengkapan pengungkapan laporan tahunan perusahaan. Sedangkan

karakteristik perusahaan yang diwakili oleh tingkat solvabilitas (DER) dan

ukuran perusahaan (total aktiva) tidak memiliki pengaruh terhadap tingkat

Perbedaan antara penelitian sekarang dengan terdahulu yaitu dalam hal

jumlah item yang diungkapkan, waktu penelitian, variabel yang digunakan, dan

obyek yang diteliti.

2.2. Landasan Teor i

2.2.1. Lapor an Keuangan

2.2.2. Penger tian Lapora n Keua ngan

Laporan keuangan pada dasarnya merupakan hasil dari refleksi berbagai

macam transaksi yang terjadi dalam perusahaan. Transaksi yang bersifat

keuangan dicatat, digolongkan, dan diringkas secara tepat dan kemudian

ditafsirkan untuk berbagai tujuan. Berikut ini beberapa ahli dalam bidangnya

akan memberikan penjelasan mengenai pengertian laporan keuangan, sebagai

berikut:

Menurut Ikatan Akuntan Indonesia (IAI) (2007), mendefinisikan:

“Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara,

misalnya: sebagai laporan arus kas atau laporan arus dana), catatan dan

laporan keuangan. disamping itu termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut, misalnya: informasi keuangan

segmen industry dan geografis serta pengungkapan perubahan harga.”

Menurut harahap (2008:105), mendefinisikan: “Laporan Keuangan

tertentu atau jangka waktu tertentu. Bagi para analis, laporan keuangan

merupakan media yang paling penting untuk menilai yang menjadi bahan

sarana informasi bagi para analis dalam proses pengambilan keputusan.

Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil

usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam

periode tertentu.”

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa laporan

keuangan merupakan media yang paling penting untuk menilai prestasi dan

kondisi ekonomi suatu perusahaan, terutama bagi pihak eksternal dan analisis

keuangan, karena mereka mempunyai kemampuan yang terbatas untuk

melakukan pengamatan langsung ke perusahaan pembuat laporan serta

keterbatasan mendapatkan informasi mengenai situasi perusahaan serta

keseluruhan. Selain itu laporan keuangan berguna bagi para manajer untuk

mengevaluasi kebijakan yang telah mereka terapkan, dan juga bagi para

investor dan kreditur yang ingin menanamkan dananya ke perusahaan

tersebut.

2.2.3. J enis-jenis La por an Keua ngan

Laporan keuangan menurut Ikatan Akuntansi Indonesia dalam Standar

Akuntansi Keuangan No. 1 (2007), terdiri dari:

a. Neraca, Menggambarkan posisi keuangan perusahaan pada satu tanggal

b. Lapor an La ba Rugi, Ringkasan aktivitas usaha perusahaan untuk

periode yang melaporkan hasil usaha bersih atau kerugian yang timbul

dari kegiatan yang timbul dari kegiatan usaha dan kegiatan lainnya.

c. Lapor an Per ubahan Ekuita s, Laporan yang menunjukkan perubahan

ekuitas perusahaan yang menggambarkan peningkatan atau penurunan

aktiva bersih atau kelayakan selama periode pelaporan.

d. Lapor an Ar us Ka s, Laporan yang menunjukkan penerimaan dan

pengeluaran kas dalam aktivitas perusahaan tersebut diklasifikasikan

menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

e. Catatan atas Lapora n Keuangan, Memberikan penjelasan mengenai

gambaran umum perusahaan, ikhtisar kebijakan akuntansi, penjelasan

pos-pos laporan keuangan, dan informasi penting lainnya.

2.2.4. Tujuan Lapora n Keua ngan

Tujuan laporan keuangan merupakan dasar awal dari struktur teori

akuntansi. Laporan keuangan bertujuan untuk memberikan informasi

keuangan kepada pemakainya untuk dipakai dalam proses pengambilan

keputusan.

Adapun menurut Harahap (2008:120), tujuan laporan keuangan adalah

sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh

laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan di dalam menaksir potensi perusahaan dalam menghasilkan

laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiyaan dan investasi

5. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang

dianut perusahaan.

b. Menurut Standar Akuntansi Keuangan (SAK)

Menurut SAK No.1, tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

Berdasarkan pembahsan diatas mengenai tujuan laporan keuangan,

maka dapat disimpulkan bahwa laporan keuangan bertujuan untuk

memberikan informasi keuangan mengenai posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan, terutama informasi laba

rugi dan komponennya yang bermanfaat bagi sejumlah besar pemakai

dalam proses pengambilan keputusan ekonomi. Laporan keuangan juga

harus dapat memberikan informasi tentang tanggungjawab manajemen

perusahaan terhadap pengelolaannya kepada pemilik atas pengguna

sumber kekayaan yang telah sipercayakan kepadanya.

2.2.5. Ka rakter istik Kualitatif Lapor an Keuangan

Karakteristik merupakan cirri khas yang membuat informasi laporan

keuangan berguna bagi pemakai.

Menurut Standar Akuntansi Keuangan No.1 (2007) terdapat empat

karakteristik pokok yaitu:

1. Dapat Dipahami

Dalam hal ini, pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemampuan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

kualitas relevan kalau dapatmempengaruhi keputusan ekonomi pemakai

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini,

atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka di

masa lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian

yang tulus atau jujur (faithful representation) dari yang seharusnya

disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Diperbandingakan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja

keuangan. oleh karena itu, pengukuran dan penyajian dampak keuangan

dari transaksi dan peristiwa lain yang serupa harus dilakukan secara

konsisten untuk perushaan tersebut, antarperiode perusahaan yang sama

dan untuk perusahaan yang lain.

2.2.6. Pemakai La por an Keuangan

Para pemakai laporan keuangan beserta kegunaannya dapat dilihat dari

penjelasan berikut:

Pemerintah atau lembaga pengatur sangat membutuhkan laporan

keuangan karena ingin mengetahui apakah perushaaan telah mengikuti

peraturan yang telah ditetapkan. Laporan keuangan dapat memberikan

informasi apakah perusahaan telah menaati standar laporan yang telah

ditetapkan atau belum. Jika belum maka lembaga ini dapat memberikan

teguran atau sanksinya.

b. Kreditur

Pemasok dan kreditur lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang

akan dibayar pada saat jatuh tempo.

c. Investor

Investor, berkepentingan risiko yang melekat serta hasil pengembangan

dari investasi yang investor lakukan.

d. Karyawan

Karyawan dan serikat pekerja perlu mengetahui informasi mengenai

stabilitas, profitabilitas perusahaan dan kondisi keuangan perusahaan

untuk menetapkan apakah ia masih terus bekerja atau pindah.

e. Masyarakat Umum

Masyarakat umum yang dimaksud seperti Lembaga Swadaya Masyarakat

(LSM), peneliti, akademis ataupun lembaga peringkat. Bagi Lembaga

Swadaya Masyarakat (LSM), laporan keuangan dibutuhkan untuk menilai

Bagi peneliti maupun akademis, laporan keuangan sangat penting sebagai

data primer dalam melakukan penelitian terhadap topik tertentu yang

berkaitan dengan laporan keuangan atau perusahaan.

2.3. Pengungkapan (Disclosure)

2.3.1. Penger tian Pengungkapan

Pengungkapan (Disclosure) dalam laporan keuangan merupakan hal yang

penting untuk dilakukan. Para ahli akan menjelaskan mengenai pengertian

pengungkapan sebagai berikut:

Hendrikson (2002:429) mengemukakan bahwa : “Pengungkapan

(Disclosure) didefinisikan sebagai penyediaan sejumlah informasi yang

dibutuhkan untuk pengoperasikan secara optimal dalam pasar modal yang

efisien. Pengugkapan, pengertian tersempit pengungkapan, yaitu mencakup

hal-hal seperti pembahasan dan analisis manajemen, catatan kaki, dan laporan

pelengkap.”

Suwarjono (2006: 578) menjelaskan bahwa: “Pengungkapan merupakan

bagian integral dari pelaporan keuangan. secara teknis pengungkapan

merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi

dalam bentuk seperangkat penuh statement keuangan.

Dari pengertian diatas dapat disimpulkan bahwa pengungkapan

merupakan suatu penyajian informasi dalam bentuk laporan keuangan

Informasi yang diungkapkan harus berguna, lengkap, jelas, menggambarkan

secara tepat mengenai kejadian-kejadian ekonomi, dan tidak membingungkan

pemakai laporan keuangan dalam membantu pengambilan keputusan

ekonomi.

2.3.2. Tujuan Pengungkapan

Tujuan pengungkapan yang lengkap atas laporan keuangan adalah agar

dapat menggambarkan kejadian ekonomi yang mempengaruhi perusahaan dan

agar laporan keuangan yang dihasilkan tidak menyesatkan.

Menurut Belkaoui (2006:338), terdapat lima tujuan pengungkapan yaitu:

1. Untuk menjelaskan item-item yang diakui dan memberikan pengukuran

yang relevan bagi item-item tersebut, selain pengukuran yang digunakan

dalam laporan keuangan.

2. Untuk menjelaskan item-item yang diakui dan menyediakan pengukuran

yang bermanfaat bagi item-item tersebut.

3. Untuk memberikan informasi yang akan membantu investor dan kreditor

menilai resiko dan potensial dari item-item yang diakui dan tidak diakui.

4. Untuk memberikan informasi penting yang memungkinkan para

pengguna laporan keuangan untuk melakukan perbandingan dalam satu

tahun dan di antara beberapa tahun

5. Untuk memberikan informasi mengenai aliran kas masuk dan keluar di

Semakin luasnya pengungkapan yang dilakukan, maka laporan keuangan

perusahaan tersebut akan semakin handal. Oleh karena itu sangatlah penting

sebuah perusahaan untuk melakukan pengungkapan.

2.3.3. Luas Pengungkapa n

Keluasan pengungkapan adalah salah satu bentuk kualitas pengungkapan.

Menurut Fitriani (2001), kualitas tampak sebagai atribut-atribut yang penting

dari suatu informasi akuntansi. dengan kata lain bahwa tingginya kualitas

informasi akuntansi sangat berkaitan dengan tingkat kelengkapan

pengungkapan.

Kebutuhan banyaknya informasi yang perlu diungkapkan tergantung pada

keahlian pembaca laporan keuangan tetapi informasi juga harus memenuhi

criteria pengungkapan, (Hendrikson, 2002:432). Kriteria pengungkapan

tersebut antara lain:

a. Pengungkapan Memadai (Adequate Disclosure)

Pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku,

dimana angka-angka yang disajikan dapat diinterprestasikan dengan

benar oleh investor.

b. Pengungkapan Wajar (Fair Disclosure)

Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis

agar memberikan perlakuan yang sama kepada semua pemakai laporan

c. Pengungkapan Penuh (Full Disclosure)

Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang

diungkapkan secara relevan.

Yang paling banyak digunakan dari ketiga pengungkapan ini adalah

pengungkapan yang memadai, tetapi pengungkapan ini menyiratkan jumlah

pengungkapan minimum yang sejalan dengan tujuan negative membuat

laporan tersebut tidak menyesatkan. Wajar dan lengkap merupakan konsep

yang lebih positif. Tetapi pengungkapan informasi yang signifikan bagi

investor serta pihak-pihak lainnya seharusnya memadai, wajar, dan lengkap

(Hendrikson, 2002:432).

Pengungkapn (disclosure) yang disampaikan oleh perusahaan dapat dibagi

menjadi dua macam tipe, yaitu:

1. Pengungkapan Wajib (Mandatory disclosure)

Pengungkapan wajib (Mandatory disclosure) merupakan pengungkapan

informasi yang diharuskan oleh peraturan yang berlaku, dalam hal ini

adalah peraturan yang dikeluarkan oleh Badan Pengawas Pasar Modal.

(BAPEPAM).

2. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan yang

dilakukan secara sukarela oleh perusahaan publik. Pengungkapan sukarela

tertentu untuk menyampaikan informasi yang relevan kepada pengguna

laporan keuangan terkait dengan aktivitas-aktivitas perusahaan.

Peraturan mengenai pengungkapan informasi dalam laporan tahunan di

Indonesia dikeluarkan oleh pemerintah, yaitu melalui keputusan ketua

BAPEPAM Nomor Keputusan-17/PM/1995 yang selanjutnya diubah

melalui keputusan ketua BAPEPAM Nomor Keputusan-38/PM/1996

kemudian diubah dengan keputusan BAPEPAM Nomor SE-02/PM/2002.

Peraturan lama hanya berlaku bagi perusahaan kecil, sedangkan peraturan

yang baru berlaku bagi semua perusahaan yang telah melakukan

penawaran umum dan perusahaan publik.

2.3.4. Pengungkapa n Dalam Laporan Keuangan

Pengungkapan dalam laporan keuangan diperlukan dalam rangka

menyampaikan informasi yang terkait dengan informasi keuangan. Dengan

adanya pengungkapan informasi, para pengguna laporan keuangan dapat

mengetahui situasi perusahaan untuk melakukan penilaian atas kinerja

perusahaan serta dapat memprediksi perkembangan perusahaan.

Pengungkapan laporan keuangan perusahaan tersebut juga

mempertimbangkan faktor biaya dan manfaat. Penelitian Deri Alambudiarti

(2010) menunjukkan bahwa secara umum manajemen berusaha

penyediaan, persiapan informasi dan dampak potensial pengungkapan yang

mempengaruhi posisi perusahaan dalam persaingan.

Biaya pengungkapan informasi perusahaan terdiri dari:

1. Biaya pengembangan dan penyajian informasi yang meliputi biaya

pengumpulan, biaya pemerolehan, biaya pemerikasaan informasi dan

biaya penyebaran informasi.

2. Biaya Letigasi, yaitu biaya yang timbul karena pengungkpaan informasi

yang menyesatkan.

3. Biaya competitive disadvantage, yaitu kerugian yang timbul akibat

pengungkapan informasi yang melemahkan daya saing perusahaan seperti

informasi tentang inovasi teknologi manajerial serta informasi tentang

strategi, rencana dan taktik untuk mencapai target pasar baru.

Didalam pengungkapan harus mempunyai keseimbangan antara biaya dan

manfaat. Manfaat yang dihasilkan informasi seharusnya melebihi biaya

penyusunannya. Biaya tersebut juga tidak perlu harus dipikul oleh pemakai

informasi yang menikmati manfaat.

2.3.5. Kelengkapa n Pengungkapa n Laporan Keuangan

Kelengkapan pengungkapan laporan keuangan adalah mengukur berapa

banyak butir laporan keuangan yang secara material akan siungapkan oleh

bergantung kepada standar yang diberlakukan di Negara perusahaan yang

bersangkutan beroperasi (Simanjuntak dan Widiastuti,2004).

2.4. Kiner ja Per usahaan

2.4.1. Kiner ja Per usa haan

Kinerja (performance) menurut Drucker (2002,134) adalah tingkat

prestasi atau hasil nyata yang dicapai kadang-kadang dipergunakan untuk

diperoleh suatuhasil positif. Kinerja juga didefinisikan sebagai keberhasilan

personel dalam mewujudkan sasaran strategic di empat perspektif : keuangan,

customer, proses, serta pembelajaran dan pertumbuhan (Mulyadi, 2007:363).

Sedangkan pengertian kinerja keuangan adalah penentu ukuran-ukuran

tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam

menghasilkan laba.

Dari pengertian diatas maka dapat terlihat bahwa kinerja perusahaan

merupakan hasil keputusan-keputusan manajemen untuk mencapai suatu

tujuan tertentu secara efektif dan efesien.

Untuk dapat memperoleh perkembangan kinerja perusahaan perlu

mengadakan interprestasi atau analisa terhadap data keuangan dari perusahaan

yang bersangkutan dan data keuangan itu akan tercermin di dalam laporan

keuangan.

Laporan keuangan merupakan hasil akhir dari suatu pencatatan kegiatan

keuangan yang terjadi selama tahun buku bersangkutan. Laporan keuangan

juga merupakan suatu alat yang sangat penting dalam memperoleh informasi

mengenai posisi keuangan dan hasil-hasil yang telah dicapai oleh suatu

perusahaan selama periode tertentu. Jadi, laporan keuangan memberikan

ikhtisar mengenai keadaan keuangan suatu perusahaan.

2.4.2. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek (Fred Weston).

(Kasmir, 2008:110) Beberapa jenis rasio likuiditas antara lain: rasio lancar

(current ratio), rasio sangat lancar (quick ratio atau acid test ratio), rasio kas

(cash ratio), rasio perputaran kas, dan inventory to net working capital.

Perhitungan likuiditas yang akan digunakan dalam penelitian ini adalah rasio

kas (cash ratio) dengan membandingkan antara kas atau kas equivalent

dengan hutang lancar. (Kasmir, 2008:134)

2.4.3. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiaya dengan utang. Artinya besarnya

jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya

Beberapa jenis rasio solvabilitas atau rasio leverage antara lain: debt to

asset ratio (debt ratio), debt to equity ratio, long term debt to equity ratio.

Perhitungan solvabilitas yang akan digunakan dalam penelitian ini adalah debt

to asset ratio (debt ratio) dengan membandingkan antara total hutang dengan

total aktiva. (Kasmir, 2008:156)

2.4.4. Rasio Pr ofitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau

dari pendapatan investasi (Kasmir, 2008:114). Beberapa jenis rasio likuiditas

antara lain: profit margin (profit margin on sales), net profit margin, return on

investment (ROI), return on equity (ROE), dan laba per lembar saham.

Perhitungan profitabilitas yang akan digunakan dalam penelitian ini adalah net

profit margin dengan membandingkan antara laba setelah bunga dan pajak

dengan penjualan. (Kasmir, 2008:200)

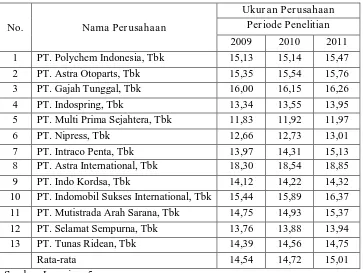

2.4.5. Ukur a n Per usa haan

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan yang

dimiliki suatu perusahaan. Ukuran perusahaan dapat diukur dengan

tetapi dalam penelitian ini ukuran perusahaan diukur berdasarkan Ln total

aktiva perusahaan.

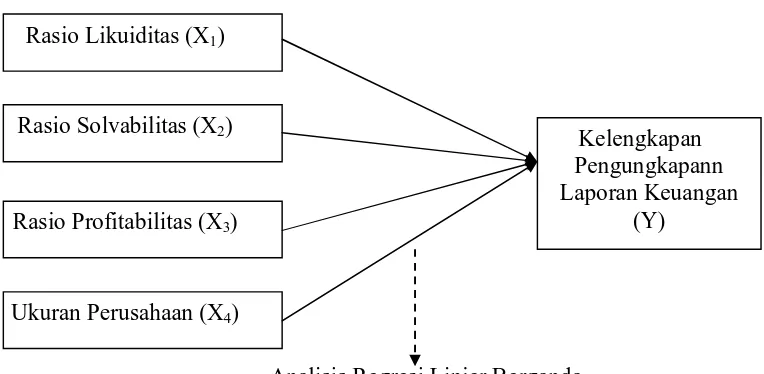

2.5. Ker angka Pikir

2.5.1. Pengar uh kiner ja per usahaan yang ber upa Likuiditas Ter hadap

Kelengkapa n Pengungkapa n Laporan Keuangan

Likuiditas merupakan masalah yang berhubungan dengan kemampuan

suatu perusahaan untuk memenuhi kewajiban jangka pendek. Analisa posisi

likuiditas perusahaan memberikan indikator kemampuan membayar hutang

jangka pendek perusahaan dan efesiensi operasi manajemen sekarang.

Semakin likuit sebuah perusahaan, semakin besar kemungkinan perusahaan

tersebut sanggup untuk membayar karyawan, pemasok-pemasok, dan

pemegang wesel tagihnya (Simamora, 2002:39).

Rasio likuiditas dapat dipandang dari dua sisi. Di sisi satu, perusahaan

dengan tingkat cenderung untuk melakukan pengungkapan informasi yang

luas kepada pihak luar karena ingin menunjukkan bahwa perusahaan tersebut

kredibel, tetapi disisi lain, likuiditas juga dipandang sebagai ukuran kinerja

manajemen dalam mengelola keuangan perusahaan. Pada sisi lain, perusahaan

dengan likuiditas rendah justru cenderung mengungkapkan lebih banyak

informasi kepada pihak eksternal sebagai upaya untuk menjelaskan lemahnya

2.5.2. Pengar uh kiner ja per usa haan yang ber upa Solvabilitas Ter ha dap

Kelengkapa n Pengungkapa n Laporan Keuangan

Menurut Weston dan Copeland (1995:253) dengan semakin tingginya

rasio leverage berarti semakin besar porsi hutang yang digunakan untuk

pembelanjaan perusahaan, hal ini akan memperbesar resiko rugi tetapi juga

memiliki kesempatan untuk memperoleh laba yang tinggi, dari pernyataan

tersebut dapat diketahui bahwa besar kecilnya kewajiban perusahaan kepada

kreditur sangat mempengaruhi luas atau tidaknya pengungkapan informasi

perusahaan kepada kreditur.

Nugraheni,dkk (2002) menyatakan bahwa semakin tinggi leverage

perusahaan semakin besar pula agency cost (untuk memenuhi kredit jangka

panjang), sehingga perusahaan dituntut untuk melakukan pengungkapan yang

lebih luas.

2.5.3. Pengar uh kiner ja per usahaan yang ber upa Profita bilita s Ter ha dap

Kelengkapa n Pengungkapa n Laporan Keuangan

Simanjuntak dan Widiastuti (2004) menjelaskan bahwa profit margin yang

tinggi akan mendorong para manajer untuk memberikan informasi yang lebih

terinci, sebab mereka ingin menyakinkan investor terhadap profitabilitas

perusahaan dan kompensasi terhadap manajemen.

Profitabilitas mempunyai arti penting bagi perusahaan di dalam

menunjukkan tingkat efesiensi yang telah dilakukan perusahaan sehingga

perusahaan akan memberikan informasi lebih tentang tingkat efesiensi

tersebut kepada pihak yang berkepentingan atas besarnya laba tersebut seperti

seorang investor atau pemegang saham perushaaan. Semakin besar

profitabilitas yang dimiliki perusahaan maka akan semakin mendorong

manajer untuk memberikan informasi yang lebih terinci untuk menyakinkan

investor terhadap profitabilitas perusahaan dan mendorong kompensasi

terhadap manajemen.

2.5.4. Pengar uh kiner ja per usahaan yang ber upa Ukur an Per ushaaan

Ter hada p Kelengkapa n Pengungkapan Laporan Keuangan

Teori keagenan menyatakan bahwa perusahaan besar memiliki biaya

keagenan yang lebih besar daripada perushaan kecil. Perusahaan besar akan

mengungkapkan informasi yang lebih banyak sebagai upaya untuk

mengurangi biaya keagenan tersebut.

Irawan (2006) menyatakan bahwa perusahaan yang berukuran lebih besar

cenderung memiliki public demand akan informasi yang lebih tinggi

dibandingkan dengan perusahaan yang berukuran lebih kecil.

Berdasarkan teori yang telah dipaparkan sebelumnya dari hasil penemuan

dan penelitian-penelitian terdahulu tentang pengaruh karakteristik perusahaan

terhadap kelengkapan pengungkapan laporan keuangan, maka dibuat suatu

Gambar 2.1 : Bagan Ker angka Pikir

2.6. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang diajukan

adalah :

Diduga bahwa kinerja perusahaan yang terdiri dari rasio likuiditas, rasio

solvabilitas, rasio profitabilitas, dan ukuran perusahaan berpengaruh terhadap

kelengkapan pengungkapan laporan keuangan.

Analisis Regresi Linier Berganda Rasio Likuiditas (X1)

Rasio Solvabilitas (X2)

Rasio Profitabilitas (X3)

Ukuran Perusahaan (X4)

Kelengkapan Pengungkapann Laporan Keuangan

3.1. Definisi Oper asional dan Pengukur a n Var iabel

3.1.1. Definisi Oper asional

Definisi operasional dalam hal ini dimaksudkan untuk menjelaskan dan

menerangkan variabel-variabel yang digunakan dalam penelitian dan

pengukuran variable-variabel penelitian secara operasional berdasarkan teori

yang ada maupun pengalaman-pengalaman empiris.

Dalam penelitian ini penulis menggunakan lima variabel, empat variabel

bebas (Independent) (X), yaitu: likuiditas (X1), solvabilitas (X2), profitabilitas

(X3), dan ukuran perusahaan (X4) dan satu variabel terikat (dependent) (Y),

yaitu: kelengkapan pengungkapan laporan keuangan.

Adapun definisi operasional dari masing-masing variabel tersebut adalah

sebagai berikut:

1. Var iabel Ter ikat (dependent)

Kelengka pan Pengungkapan Lapor an Keuangan (Y)

Kelengkapan pengungkapan laporan keuangan mengukur berapa

banyak butir laporan keuangan yang material diungkapkan oleh

perusahaan. Butir pengungkapan laporan keuangan yag diukur meliputi

Kelengkapan pengungkapan laporan keuangan adalah mengukur

berapa banyak butir laporan keuangan ,yang secara material akan

diungkapkan oleh suatu perusahaan. Kelengkapan pengungkapan laporan

keuangan sangat bergantung kepada standar yang diberlakukan di Negara

perusahaan bersangkutan beroperasi. (Simanjuntak dan Widiastuti, 2004)

Skala pengukuran data adalah rasio. Satuan pengukuran yang

digunakan adalah persen (%). Perhitungan dalam mencari angka indeks

kelengkapan pengungkapan ditentukan dengan formulasi yang digunakan

oleh Subiyantoro (1996), sebagai berikut:

=

k

Keterangan:

n = jumlah item pengungkapan yang dipenuhi

k = jumlah semua item yang mungkin dipenuhi

Kriteria indeks pengungkapan dapat diperoleh dengan cara sebagai

berikut:

a. Memberi skor untuk setiap item pengungkapan secara dikotomi,

dimana jika suatu item diungkapkan diberi nilai satu dan jika tidak

diungkapkan akan diberi nilai nol.

b. Skor yang diperoleh setiap perusahaan dijumlahkan untuk

c. Menghitung indeks kelengkapan pengungkapan dengan cara

membagi total skor yang diperoleh dengan total yang diharapkan

dapat diperoleh oleh perusahaan.

2. Var iabel Bebas (independent)

a. Rasio Likuiditas (X1)

Likuiditas menggambarkan kemampuan perusahaan perusahaan dalam

memenuhi kewajiban jangka pendek. Skala pengukuran data adalah

rasio. Satuan pengukuran yang digunakan adalah persen (%). Rasio

likuiditas ini dpaat diukur dengan rumus:

=

cu r r ent liabilities x 1 00%

(Kasmir, 2008:139)

b. Rasio Solvabilitas (X2)

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya

besarnya jumlah utang yang digunakan perusahaan untuk membiayai

kegitatan usahanya jika dibandingkan dengan menggunakan modal

sendiri. Skala pengukuran yang digunakan adalah rasio. Satuan

pengukuran yang digunakan adalah persen (%). Rasio solvabilitas ini

dapat diukur dengan menggunakan rumus:

=

total assset x 10 0%

c. Rasio Profitabilitas (X3)

Merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini

juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan

atau dari pendapatan investasi. Skala pengukuran data yang digunakan

adalah rasio. Satuan pengukuran yang digunakan adalah persen (%).

Rasio profitabilitas dapat diukur dengan menggunakan rumus:

= ( )

Sales x100%

(Kasmir, 2008:200)

d. Ukuran Perusahaan (X4)

Ukuran perusahaan merupakan suatu skala dimana dapat

diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara

lain : total aset, natural log dari total aset, nilai pasar saham, dan

lain-lain. Ukuran perusahaan menggunakan natural log dari total aset

perusahaan. Skala pengukuran yang digunakan berupa skala rasio

dengan satuan rupiah (Rp).

Ukuran Perusahaan = Ln Total Aktiva

3.2. Teknik Penentua n Sampel

3.2.1. Populasi

Menurut Hermawan (2005:143) mengemukakan bahwa populasi berkaitan

dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat

perhatian peneliti untuk diteliti. Sedangkan menurut Sumarsono (2004:44),

populasi merupakan kelompok subjek atau objek yang memiliki cirri-ciri atau

karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek atau

objek yang lain.

Populasi dalam penelitian ini adalah laporan keuangan perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2009-2011. Jumlah populasi dalam penelitian ini adalah 18 x 3 tahun, sehingga

populasi dalam penelitian ini berjumlah 54 data laporan keuangan perusahaan

otomotif.

3.2.2. Sampel

Menurut Hermawan (2005 : 145) sampel merupakan suatu bagian (subset)

dari populasi. Subjek yang dijadikan sampel dalam penelitian ini adalah

perusahaan otomotif yang listing di Bursa Efek Indonesia (BEI) dari tahun

2009 - 2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Dalam

1. Perusahaan otomotif yang listing (terdaftar) di Bursa Efek Indonesia (BEI)

selama periode penelitian.

2. Laporan keuangan yang menggunakan satuan mata uang yang sama selama

periode penelitian, yaitu mata uang rupiah.

3. Perusahaan otomotif yang mempublikasikan data laporan tahunan yang

lengkap, dan telah diaudit oleh pihak yang berwenang (pengungkapan dan

laporan keuangan) yang berakhir 31 Desember.

4. Perusahaan otomotif yang memiliki laba positif pada tahun penelitian.

Berdasarkan uraian kriteria penentuan sampel diatas, maka diperoleh

sampel berjumlah 13 x 3 tahun yaitu 39 data laporan keuangan perusahaan

otomotif. Perusahaan-perusahaan tersebut adalah:

1. PT. Polychem Indonesia Tbk

2. PT. Astra Otopart Tbk

3. PT. Gajah Tunggal Tbk

4. PT. Indospring Tbk

5. PT. Multiprima Sejahtera Tbk

6. PT. Nipress Tbk

7. PT. Introcopenta Tbk

8. PT. Astra Internasional Tbk

9. PT. Indokordsa Tbk

10.PT. Indomobil Suksek Inter Tbk

12.PT. Selamat Sempurna Tbk

13.PT. Tunas Ridean Tbk

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diambil dari sekunder dan dokumntasi yang dimiliki oelh

perusahaan yang berupa laporan keuangan tahunan dari tahun 2009 sampai

dengan dengan tahun 2011.

3.3.2. Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari pusat referensi

pasar modal di BEI dan yang dipublikasikan online dengan situs

www.idx.co.id

3.3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu

suatu teknik pengumpulan data dengan mencatat, mengkopi, mempelajari dan

menggunakan laporan keuangan pihak emiten yang menjadi sampel dalam

3.4. Teknik Ana lisis dan Uji Hipotesis

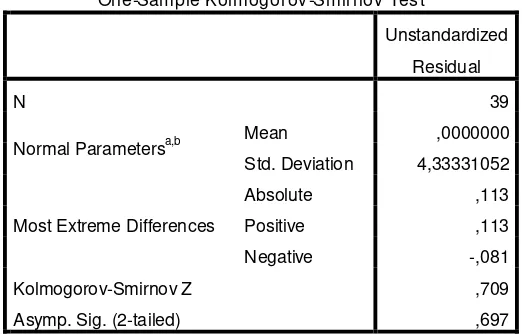

3.4.1. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah model regresi variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau

mendeteksi normal. Untuk mengetahui apakah data tersebut berdistribusi

normal, dapat diuji dengan metode Kolmogrov Smirnov dan metode Shapiro

Wilk (Ghozali, 2001:74). Pedoman dalam mengambil keputusan apakah

sebuah distribusi data mengikuti distribusi data normal:

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi data adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi data adalah normal (Sumarsono, 2002:43)

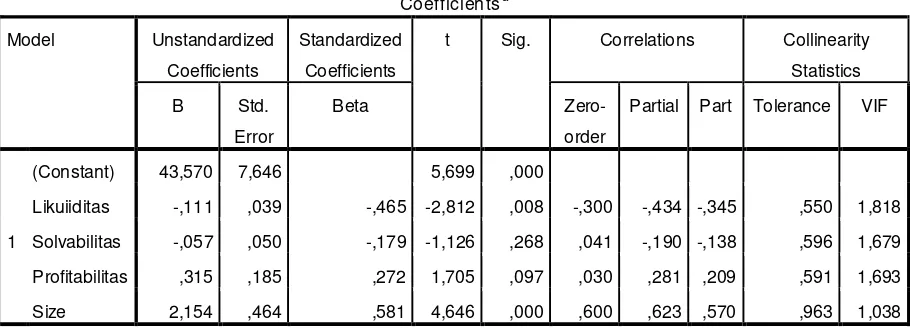

3.4.2. Uji Asumsi Kla sik

a. Multikolonieritas

Multikolonieritas adalah terjadinya hubungan linier atara variabel

bebas dalam persamaan regresi linier berganda. Apabila ternyata ada

hubungan linier antar variabel bebas, maka persamaan regresi sederhana

tidak perlu dilakukan analisis multikolonieritas.

Tujuan dari multikolonieritas adalah untuk menguji apakah ada model

yang baik seharusnya tidak terjadi korelasi diantara variabel bebas

(independen) (Ghozali, 2005:91). Salah satu cara yang digunakan untuk

mengetahui ada tidaknya multikolonieritas yaitu denganmelihat besarnya

nilai Variance Inflation Factor (VIF).

VIF ini dapat dihitung dengan rumus :

= 1

Toler ance

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas lainnya. Nilai tolerance yang

umum dipakai adalah 0,01 atau sama dengan nilai VIF dibawah 10 maka

tidak terjadi multikolonieritas apabila nilai VIF lebih tinggi dari 10 maka

akan terjadi multikolonieritas.

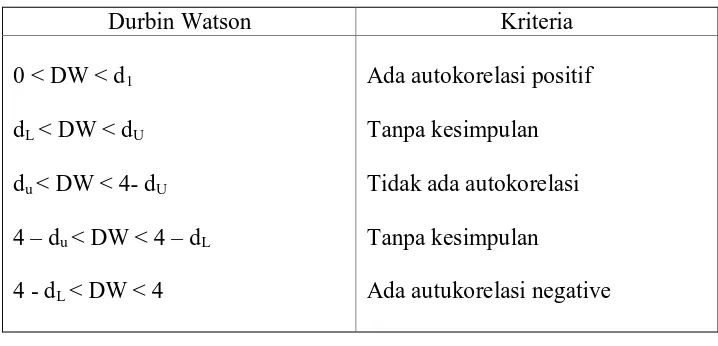

b. Uji Autokorelasi

Menurut Sumodiningrat (2003:231) autokolerasi adalah korelasi

(hubungan) yang terjadi diantara anggota-anggota dari serangkaian

pengamatan yang tersusun dalam rangkaian waktu (seperti pada data

runtun waktu atau time series data) atau yang tersusun dalam rangkaian

ruang (seperti pada data silang waktu atau cross sectional data).

Uji autokorelasi menguji apakah dalam suatu model regresi linier ada

korelasi antara kesalahan pengganghu pada periode t-1 (sebelumnya).

berkaitan satu sama lain (Ghozali, 2005:96). Untuk mengetahui ada atau

tidaknya gejala autokorelasi maka perlu dilihat tabel kriteria Durbin

Watson sebagai berikut:

Tabel 3.1 : Tabel Kr iter ia Dur bin Wa tson

Durbin Watson Kriteria

0 < DW < d1

dL < DW < dU

du < DW < 4- dU

4 – du < DW < 4 – dL

4 - dL < DW < 4

Ada autokorelasi positif

Tanpa kesimpulan

Tidak ada autokorelasi

Tanpa kesimpulan

Ada autukorelasi negative

c. Uji Heteroskedastisitas

Heroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2005:105). Maksud dari penyimpangan

hetoroskedastisitas adalah varians variabel dalam model tidak sama

(konstan).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan

korelasi Rank Spearman antara residual dengan variabel independen.

1. Apabila nilai signifikan hitung (sig) > dari tingkat signifikan α = 0,05

2. Apabila nilai signifikan hitung (sig) < dari tingkat signifikan α = 0,05

berarti terjadi heteroskedatisitas. (Santoso,2001:231)

3.4.3. Teknik Ana lisis

Teknis analisis dalam penelitian ini menggunakan model regresi linier

berganda dan data yang digunakan adalah penggabungan data perusahaan

yang diteliti yaitu perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Digunakannya model regresi linier berganda karena tujuan

penelitian ini adalah untuk menguji pengaruh variabel independen (rasio

likuiditas, rasio solvabilitas, rasio profitabilitas, dan ukuran perusahaan)

terhadap variabel dependen (kelengkapan pengungkapan laporan keuangan

tahunan) yang dirumuskan sebagai berikut:

Y = β 0 + β 1 . X1 + β 2 . X2 + β 3 . X3 + β 4 . X4 +

ε

(Sulaiman, 2004: 80)

Keterangan :

Y : Tingkat Kelengkapan Pengungkapan Laporan Keuangan Tahunan

X1 : Rasio Likuiditas

X2 : Rasio Solvabilitas

X3 : Rasio Profitabilitas

β 0 : konstanta

β 1 – β 4 : Koefisien Regresi

ε : Standart error

3.4.4. Uji Hipotesis

3.4.4.1. Uji kesesuaian model (uji F)

Uji ini dilakukan untuk melihat apakah model yang dianalisis memiliki

tingkat kelayakan model yang tinggi yaitu variabel-variabel yang digunakan

model untuk menjelaskan fenomena yang dianalisis.

Ho : β 1 = β 2 = β 3 = β 4 = 0 (model regresi yang digunakan tidak sesuai)

Hi : β 1 = β 2 = β 3 = β 4 ≠ 0 (model regresi yang digunakan sesuai)

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05

Kriteria pengujian sebagai berikut:

1. Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak, berarti

tidak ada pengaruh yang signifikan antara variabel X1, X2, X3, X4

terhadap Y.

2. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima, berarti

ada pengaruh yang signifikan antara variabel X1, X2, X3, X4 terhadap Y.

3.4.4.2. Uji t

Uji t dilakukan untuk menguji signifikan atau tidaknya pengaruh X1, X2, X3,

Ho : β i = 0 (tidak ada pengaruh secara parsial yang signifikan antara variabel

X1, X2, X3, X4 terhadap Y )

Hi : β i ≠ 0 (ada pengaruh secara parsial yang signifikan antara variabel X 1, X2,

X3, X4 terhadap Y )

Ket : i = X1, X2, X3, X4

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05

Kriteria pengujian sebagai berikut:

1. Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak, berarti

tidak ada pengaruh yang signifikan antara variabel X1, X2, X3, X4

terhadap Y.

2. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima, berarti

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejara h Singka t Bur sa Efek Indonesia

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai

menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah

terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan

bantuan kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di

Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta

saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian

dibuku lagi pada tahun 1925. Selain Bursa Batavia, pemerintah colonial juga

mengkeuangankan bursa pararel di Surabaya dan di Semarang. Namun

kegiatan bursa saham saat ini dihentikan lagi ketika terjadi pendudukan oleh

tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan

saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda

sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh

Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah

Departemen Keuangan. kegiatan perdagangan dan kapatalisasi pasar saham

pun mulai meningkat seiring dengan perkembangan pasar financial dan sector

swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa

saham diswastanisasi menjadi PT. Bursa efek Jakarta dan menjadi salah satu

bursa saham yang dinamis di Asia. Swastanisasi bursa saham menjadi PT.

Bursa Efek Indonesia ini mengakibatkan beralihnya fungsi BAPEPAM

menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak baru.

Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated

Trading System (JATS), sebuah system perdangangan otomatisasi yang

menggantikan system perdangangan manual. System baru ini dapat

memfasilitasi perdangangan saham dengan frekuensi yang lebih besar dan

menjamin kegiatan pasar yang fair dan transparan disbanding system

perdangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa

warkat (Scripless Tranding) dengan tujuan untuk meningkatkan likuiditas

pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga