SKRIPSI

Oleh :

AHMAD FANANI

NPM 071101002

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

2011

“Ya Allah... Yang Maha Hidup dan Maha Tegak di atas Dzat-Nya sendiri, dengan Rahmat-Mu ya Allah.... saya memohon baguskanlah diriku dan permudahkanlah segala urusanku dan janganlah Engkau serahkan urusanku pada diriku sendiri walau sekejap mata.”

Seuntai kalam Alhamdulillah dan sujud syukur saya persembahkan kepada Al-Kholik sangat Maha Bijak sebagai rasa syukur yang sangat dalam, atas karunia yang telah, sedang dan akan diberikan kepada hamba-Nya. Renungan hatiku mengisyaratkan bahwa titah pengabdian selama ini tiada bermakna tanpa bimbingan dan sinar illahi. Begitu juga dengan selesainya karya ini, di satu sisi nampak terukir rasa lega atas terwujudnya hasil jerih payah dari hasil perjalanan panjang study. Namun di sisi lain harapan untuk selalu dekat dengan Allah SWT akan senantiasa saya upayakan tetap menggema di setiap langkah-langkah irama kehidupanku selanjutnya dalam menghadapi goncangan dan cobaan hidup yang mungkin menghalang dan membentang di hadapan serta kehidupan yang luas ini.

Selama penulisan proposal ini, penulis telah mendapat bantuan dan bimbingan dari berbagai pihak. Maka dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih kepada :

1. Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Marseto, DS, Msi, Selaku ketua jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs. Ec. Arief Bachtiar, Msi, Selaku Dosen Pembimbing.

5. Bapak dan Ibu Dosen pengajar di Fakultas Ekonomi.

Penulis mengucapkan terima kasih kepada semua pihak yang tidak mungkin saya sebutkan satu persatu, yang telah membantu terselesaikannya proposal penelitian untuk syarat menyusun skripsi S-1 ini. Dalam penulisan proposal penelitian ini penulis dengan rendah hati mengharap saran dan kritik yang membangun dari berbagai pihak untuk kesempurnaan dalam proposal ini di masa datang.

Akhir kata, walaupun Tugas Akhir ini dibuat dengan segala keterbatasan dan masih banyak kekurangan yang penulis sadari, namun penulis berharap bahwa skripsi ini dapat diterima serta bermanfaat baik untuk penulis dan semua pihak yang membutuhkan.

Surabaya, Mei 2011

Penulis

KATA PENGANTAR ... ii

2.2.1 Perencanaan Pembangunan ... 15

2.2.2 Pembiayaan Pembangunan Daerah Sebagai Unsur Penting Dalam Perencanaan ... 17

2.2.3 Hubungan Keuangan Pusat dan Daerah ... 20

2.2.4 Derajat Desentralisasi Fiskal ... 21

2.2.5 Hubungan antara Perkembangan Ekonomi Daerah dengan Derajat Desentralisasi Fiskal ... 23

2.3 Kerangka Pemikiran ... 24

2.4 Hipotesis ... 28

BAB III : METODE PENELITIAN... 29

3.4.1 Teknik Analisis ... 32

3.4.2 Uji hipotesis ... 33

3.5 Uji penyimpangan Autokorelasi ... 37

3.6 Uji Penyimpangan Heteroskedastisitas ... 37

3.7 Uji Penyimpangan Multikolinearitas ... 38

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1. Gambaran Umum Obyek Penelitian ... 39

4.1.1. Kondisi Geografis Kabupaten Gresik ... 39

4.1.2. Keadaan Kependudukan Kabupaten Gresik ... 42

4.1.3. Struktur Ekonomi ... 43

4.2. Deskripsi Hasil Penelitian ... 45

4.2.1. Derajat Desentralisasi Fiskal ... 45

4.2.2. Perkembangan Ekonomi Daerah ... 48

4.2.3. Sumbangan dan Bantuan (Block Grants) ... 49

4.2.4. Bagi Hasil Pajak Pemerintah Pusat ... 51

4.3. Analisis Model dan Pembuktian Hipotesis ... 52

4.3.1. Analisis Model... 52

4.3.2. Pembuktian Hipotesis ... 59

4.4. Pembahasan ... 61

BAB V : KESIMPULAN DAN SARAN ... 63

5.1. Kesimpulan ... 63

5.2. Saran ... 64

DAFTAR PUSTAKA

Tabel 4.2. Derajat Desentralisasi Fiskal Kabupaten Gresik Tahun 1985-2005 ... 46 Tabel 4.3. Perkembangan Ekonomi Daerah Kabupaten Gresik Tahun 1985-2005 . 48 Tabel 4.4. Sumbangan dan Bantuan yang bersifat Block Grants Kabupaten

Gresik Tahun 1985-2005 ... 49 Tabel 4.5. Bagi Hasil Pajak Pemerintah Pusat Kabupaten Gresik Tahun

1985-2005 ... 51 Tabel 4.6. Hasil Perhitungan Regresi ... 53 Tabel 4.7. Tabel dan ... 56

Lampiran 2. Hasil Perhitungan Regresi

Lampiran 3. Hasil Uji Non Heteroskedastisitas Lampiran 4. Hasil Uji Non Autokorelasi Lampiran 5. Hasil Uji Non Multikolinearitas Lampiran 6. Penyesuaian PAD

Lampiran 7. Penyesuaian Data Total Pendapatan

Penelitian ini di lakukan untuk mengetahui pengaruh variabel-variabel perkembangan ekonomi daerah, sumbangan dan bantuan yang besifat Block Grants serta bagi hasil pajak pemerintah pusat terhadap derajat desentralisasi fiskal di Kabupaten Gresik 1988-2008. Variabel derajat desentralisasi fiskal dilihat dari kontribusi Pendapatan Asli Daerah (PAD) terhadap total pendapatan daerah. Variabel perkembangan ekonomi daerah dilihat dari PDRB atas dasar harga konstan, variabel sumbangan dan bantuan yang bersifat Block Grants dilihat dari penerimaan sumbangan dan bantuan yang bersifat Block Grants serta variabel bagi hasil pajak pemerintah pusat dilihat dari penerimaan bagi hasil pajak pemerintah pusat.

Pendekatan dalam penelitian ini adalah pendekatan kuantitatif dengan menggunakan analisis regresi linier berganda dengan menggunakan metode kuadrat terkecil biasa atau Ordinary Least Square (OLS). Penggunaan model regresi linier klasik (OLS) bertujuan untuk mengetahui pengaruh variabel bebas terhadap variabel tergantung secara parsial maupun secara bersama-sama, serta untuk mengetahui besaran dan arah dari pengaruh tersebut.

Hasil analis dengan menggunakan analisis regresi linier berganda menunjukkan bahwa variabel perkembangan ekonomi daerah berpengaruh secara positif dan signifikan terhadap derajat desentralisasi fiskal. Variabel sumbangan dan bantuan bersifat Block Grant berpengaruh secara positif dan signifikan terhadap derajat desentralisasi fiskal, sedangkan variabel bagi hasil pajak pemerintah pusat juga berpengaruh secara positif dan signifikan terhadap derajat desentralisasi fiskal.

Pembangunan adalah suatu dynamic concept yang merupakan suatu proses perubahan secara terus – menerus ke arah perbaikan, yakni suatu upaya peningkatan keseluruhan sistem sosial dan ekonomi menuju suatu kehidupan yang lebih baik dalam arti lebih berperi kemanusiaan (Sya'dullah,1999: 56). Secara umum pembangunan mencakup empat aspek; pertama, pembangunan harus memberikan kapasitas (capacity), artinya apa yang harus di lakukan untuk meningkatkan kemampuan dan energi yang di perlukan untuk itu. Kedua, pembangunan harus menekan pada pemerataan (equity), artinya perhatian yang tidak merata pada berbagai kelompok masyarakat akan memecah belah dan menghancurkan kapasitas mereka. Ketiga, pemberian kuasa dan wewenang masyarakat harus lebih besar, dengan pengertian bahwa hasil pembangunan cukup bermanfaat bagi masyarakat apabila masyarakat memiliki wewenang yang sepadan. Keempat, pembangunan mengandung arti kelangsungan perkembangan (sustainble) dan interdepensi antara satu sektor dengan ektor yang lainnya (Juned, dkk., 1995 : 22).

Konsep pembangunan ekonomi diartikan sebagai perubahan yang meningkat pada kapasitas produksi nasional, peningkatan dimaksud dicerminkan pada pertumbuhan ekonomi. Indikator pertumbuhan ekonomi tidak dapat hanya di lihat secara materiel, seperti meningkatkan pendapatan per-kapita, tetapi juga peningkatan formasi kapital nonmateriel seperti kebijaksanaan sosial budaya yang menunjang harmoni sosial dan kestabilan politik serta kemandirian (Kunarjo, 1993: 6).

Dalam upaya merealisasikan konsep pembangunan ekonomi bagi kesejahteraan masyarakat, maka peran pemerintah menjadi sentral karena sektor swasta tidak akan dapat mengatasi masalah perekonomian sepenuhnya, sehingga perekonomian tidak mungkin diserahkan sepenuhnya kepada sektor swasta. Di dalam perekonomian modern, peranan pemerintah dapat diklasifikasikan dalam tiga golongan, yaitu (Mangkoesoebroto, 1998: 2-10):

1. Peranan alokasi, yaitu peranan pemerintah dalam alokasi sumber-sumber ekonomi, dalam hal ini pemerintah mengusahakan agar alokasi sumber-sumber ekonomi dilaksanakan secara efisien.

2. Peranan distribusi, peranan pemerintah dalam hal ini adalah distribusi pendapatan dan kekayaan.

3. Peranan stabilisasi perekonomian

keputusan untuk di laksanakn pada waktu yang akan datang yang akan di arahkan pada pencapaian sasaran tertentu.

Perencanaan yang baik harus mempertimbangkan keadaan sekarang, kegagalan dan keberhasilan di waktu lampau, potensi yang ada, kemampuan merealisasikan potensi yang ada serta kendala (Kunarjo, 1993:17). Merencanakan sesuatu tanpa mengetahui sumber daya baik sumber daya alam, manusia serta sumber pembiayaan yang tersedia, adalah merupakan perencanaan yang ambisius dan hanya akan mengakibatkan berbagai kesulitan di kemudian hari.

Pembangunan ekonomi yang dilaksanakan tidak hanya dalam konteks pembangunan nasional, akan tetapi mencakup pembangunan ekonomi di daerah, yang merupakan bagian integral dari pembangunan ekonomi nasional. Hal ini menjadi semakin penting dengan adanya otonomi daerah yang pada prinsipnya untuk mempercepat terjadinya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Dengan adanya semangat otonomi daerah, maka kabupaten dan kota dituntut untuk dapat merealisasikan pembangunan ekonomi daerah sesuai dengan keinginan masyarakat setempat berdasarkan atas inisiatif dan peran serta masyarakat.

memperbaiki penggunaan sumber daya yang tersedia di daerah tersebut dan untuk memperbaiki kapasitas sektor swasta dalam menciptakan sumberdaya-sumberdaya secara bertanggung jawab.

Secara khusus bahwa di dalam hubungannya dengan perencanaan pembangunan termasuk di dalamnya perencanaan pembangunan daerah, maka faktor pembiayaan menjadi sangat penting, bahkan komponen pembiayaan termasuk di dalam perencanaan. Dalam kaitan ini, (Kunarjo, 1993: V) menyatakan bahwa perencanaan dan pembiayaan adalah dua kata yang tidak dapat dipisahkan. Perencanaan tanpa pembiayaan yang memadai hanya angan-angan kosong yang tidak banyak manfaatnya, sedangkan pembiayaan tanpa suatu perencanaan yang baik adalah merupakan suatu pemborosan. Dengan perencanaan yang baik, maka pengeluaran-pengeluaran akan dapat diarahkan ke sasaran yang lebih baik, sistematis, efisien dan efektif.

Di samping hal tersebut, (Koswara.,2000 : 98 ) berpendapat bahwa salah satu indikator yang menunjukan suatu daerah mampu melaksanakan otonomi terletak pada kemampuan keuangan daerah. Dalam hal ini daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber keuangannya sendiri, mengola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintah daerah.

Sejalan dengan hal tersebut, diperlukan pemahaman tentang potensi penerimaan daerah, yaitu kekuatan yang ada di daerah untuk menghasilkan sejumlah penerimaan tertentu. Di satu sisi, sebagaimana dikemukakan oleh Mardiasmo dan Makhfatih (2000: 16) adalah dengan melihat struktur ekonomi dan sosial suatu daerah, yang dapat menentukan tinggi rendahnya tuntutan akan adanya pelayanan publik dalam kuantitas dan kualitas tertentu. Pada masyarakat industri tuntutan akan kuantitas dan kualitas pelayanan publik akan lebih tinggi daripada masyarakat yang berbasis pertanian. Pada masyarakat berbasis industri, pemerintah akan terpacu untuk menarik pungutan-pungutan guna memenuhi tuntutan ketersediaan fasilitas pelayanan publik tersebut. Di samping hal tersebut struktur ekonomi dan sosial suatu daerah juga menentukan kemampuan masyarakat untuk membayar segala pungutan yang telah ditetapkan pemerintah.

kenyataannya sangat tergantung pada sumber dana dari pemerintah pusat, baik untuk pengeluaran rutin maupun untuk pengeluaran pembangunan. Dengan demikian dapat dikatakan bahwa derajat desentralisasi fiskal di Indonesia relatif rendah, karena masih dominannya alokasi dana dari pemerintah pusat kepada daerah.

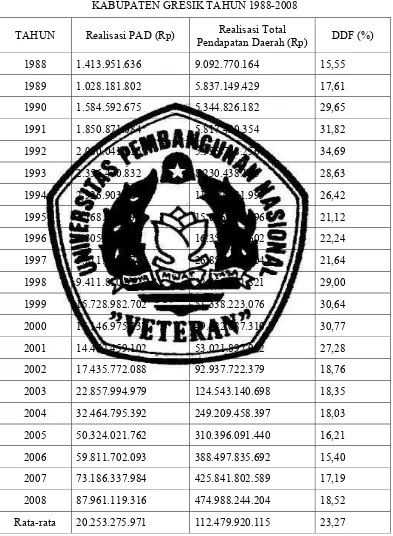

Secara khusus Derajat Desentralisasi Fiskal (DDF) di Kabupaten Gresik yang terlihat dari kontribusi PAD terhadap total pendapatan daerah tahun 2003 sampai dengan tahun 2008 kecil, bahkan tidak terjadi peningkatan yang berarti. Pada tahun 2003-2008 kontribusi PAD terhadap total pendapatan daerah terbesar pada tahun 2008 yaitu sebesar 18,52, tetapi kenaikan dari kontribusi tersebut masih sangat kecil, bahkan pada tahun sebelumnya mengalami penurunan, yaitu pada tahun 2004 dan pada tahun 2006. Hal ini menunjukkan bahwa kriteria penting dari adanya otonomi daerah yang menunjuk pada kesepadanan antara sumber dana dari pusat dan PAD, bahkan porsi PAD seharusnya jauh lebih besar dari sumber dana dari pusat dengan terus mengalami peningkatan ternyata masih belum bisa terealisasi. Berarti tingkat ketergantungan fiskal terhadap pemerintah pusat masih tinggi.

tinggi. Hal ini menunjukkan tingkat sentralisasi fiskal Kabupaten Gresik masih tinggi. Terkait dengan hal tersebut diperlukan upaya meningkatkan penerimaan PAD dengan tingkat pertumbuhan yang lebih tinggi daripada tingkat pertumbuhan APBD, sehingga proporsi PAD terhadap total penerimaan APBD menjadi meningkat.

Berdasarkan uraian tersebut, maka permasalahannya adalah bahwa Derajat Desentralisasi Fiskal di Kabupaten Gresik, yang tercemin dari kontribusi PAD terhadap total APBD masih rendah. Kenyataan ini menyebabkan pendanaan bagi kepentingan pembangunan daerah masih sangat tergantung dari dana yang berasal dari pemerintah pusat. Terkait dengan hal tersebut, untuk meningkatkan Derajat Desentralisasi Fiskal Kabupaten Gresik perlu dilihat faktor-faktor yang mempengaruhi, utamanya faktor non PAD yang meliputi : Perkembangan ekonomi daerah, bagi hasil pajak pemerintah pusat, serta sumbangan dan bantuan yang dalam penelitian ini di khususkan pada sumbangan dan bantuan yang bersifat umum (Block Grants) atau Dana Alokasi Umum (DAU).

1.2.Perumusan Masalah

Sebelum penulis mengemukakan permasalahan yang ada, terlebih dahulu penulis akan menjelaskan arti dari kata masalah itu sendiri, menurut Kartini Kartono (1996: 18) :

“Masalah adalah situasi yang punya karakteristik sifat-sifat yang belum diketahui untuk di pecahkan atau di ketahui secara pasti.”

1. Apakah variabel perkembangan ekonomi daerah, Sumbangan dan Bantuan yang bersifat Block Grants, serta Bagi Hasil Pajak Pemerintah Pusat di Kabupaten Gresik masing-masing berpengaruh secara parsial dan signifikan terhadap Derajat Desentralisasi Fiskal di Kabupaten Gresik?

2. Apakah variabel perkembangan ekonomi daerah, Sumbangan dan Bantuan yang bersifat Block Grants, serta Bagi Hasil Pajak Pemerintah Pusat di Kabupaten Gresik masing-masing berpengaruh secara bersama-sama dan signifikan terhadap Derajat Desentralisasi Fiskal di Kabupaten Gresik?

1.3. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh secara parsial variabel-variabel perkembangan ekonomi daerah, Sumbangan dan Bantuan yang bersifat Block Grants, serta Bagi Hasil Pajak Pemerintah Pusat terhadap Derajat Desentralisasi Fiskal di Kabupaten Gresik.

2. Untuk menganalisis pengaruh bersama variabel-variabel perkembangan ekonomi daerah, Sumbangan dan Bantuan yang bersifat Block Grants, serta Bagi Hasil Pajak Pemerintah Pusat terhadap Derajat Desentralisasi Fiskal di Kabupaten Gresik.

1.4.Manfaat Penelitian

1. Bagi pengembangan ilmu pengetahuan, khususnya ilmu ekonomi perencanaan dan pembangunan yaitu tentang mekanisme kebijakan desentralisasi beserta seluruh teori yang mendasarinya serta variabel-variabel yang terdapat di dalamnya.

2. Sebagai bahan masukan bagi Pemerintah Kabupaten Gresik, khususnya dalam upaya peningkatan Derajat Desentralisasi Fiskal, dengan melihat perkembangan ekonomi daerah, Bagi Hasil Pajak Pemerintah Pusat, serta Sumbangan dan Bantuan, utamanya yang bersifat Block Grants.

2.1.Penelitian terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak yang dapat dipakai

sebagai bahan masukan serta pengkajian dalam penelitian ini di lakukan oleh :

Menurut Solichin (2002), dengan judul penelitian “Faktor-faktor yang

mempengaruhi Pendapataan Asli Daerah (PAD) di Kotamadya Kediri” melakukan

pengujian secara simultan dengan menggunakan uji F, Variabel bebas jumlah penduduk

( ), inflasi ( ) dan jumlah industri ( ) berpengaruh secara nyata terhadap

Pendapatan Asli Daerah (Y) dengan = 10,144 dan = 4,76 dengan α =

0,05. Sedangkan dari pengujian secara parsial dengan menggunakan uji t, variabel bebas

( ) jumlah penduduk berpengaruh secara nyata terhadap variabel terikat (Y) yaitu

Pendapatan Asli Daerah dengab menggunakan = 0,05 sehingga hasil yang

diperoleh yaitu = 4,107 = 1,943, sedangkan variabel ( ) inflasi tidak

berpengaruh secara nyata terhadap variabel terikat (Y) dengan = -1,647

= -1,943, sedangkan variabel ( ) jumlah indutri tidak berpengaruh secara nyata

terhadap variabel terikat (Y) dengan = 1,273 = 1,943, dari ketiga

variabel diatas dapat diketahui bahwa variabel jumlah penduduk memberikan pengaruh

terbesar yaitu 74% terhadap Pendapatan Asli Daerah (PAD).

Menurut Qoryatin (2002) dengan judul penelitian “ Faktor-faktor yangmempengaruhi

Pendapatan Asli Daerah (PAD) di Kabupaten Probolinggo” melalui analisis uji linier

simultan, variabel bebas berpengaruh nyata terhadap variabel terikat dengan =

54,824 = 3,39 dengan menggunakan Level of significant (α) sebesar 0,05.

Sedangkan dari pengujian secara parsial, menggunakan uji t dengan = 0,025,

sehingga dapat diketahui variabel bebas Produk Domestik Regional Bruto ( )

berpengaruh secara nyata terhadap variabel terikat dengan = 2,158 =

2,201 Untuk variabel bebas jumlah penduduk ( ) diperoleh = 2,609

= 2,201 yang berarti jumlah penduduk tidak berpengaruh nyata terhadap Pendapatan

Asli Daerah (PAD), untuk variabel inflasi ( ) diperoleh = 1,408 dari =

-2,201 yang berarti bahwa inflasi tidak berpengaruh secara nyata terhadap Pendapatan

Asli Daerah (PAD). Variabel Produk Domestik Regional Bruto (PDRB) tidak

berpengaruh secara nyata terhadap Pendapatan Asli Daerah (PAD), yang disebabkan

karena pemerintah kurang memanfaatkan sektor-sektor perekonomian yang ada

sehingga Produk Domestik Regional Bruto (PDRB) menjadi turun dan mengakibatkan

turunnya produktivitas yang secara tidak langsung akan diikuti dengan turunnya

produksi. Dan variabel inflasi tidak berpengaruh secara nyata terhadap Pendapatan Asli

Daerah (PAD) yang disebabkan karena terus naiknya harga-harga barang sehingga

mengakibatkan turunnya nilai mata uang. Sehingga perubahan Produk Domestik

Regional Bruto (PDRB) maupun inflasi dapat dikatakan tidak berpengaruh terhadap

naik turunnya Pendapatan Asli Daerah (PAD).

Menurut Fuad (2004), dengan judul penelitian “Analisis faktor-faktor yang

mempengaruhi Pendapatan Asli Daerah (PAD) di Jawa Tinur” dari hasil penelitian

melalui analisis uji linier berganda dapat disimpulkan bahwa dengan menggunakan uji F

dengan = 112,874 = 3,59 dengan menggunakan Level of significant (α)

sebesar 0,05. Sedangkan dari pengujian secara parsial, menggunakan uji t dengan =

0,025, sehingga dapat diketahui variabel bebas Produk Domestik Regional Bruto ( )

berpengaruh secara nyata terhadap variabel terikat dengan = 2,613 =

2,201. Untuk variabel bebas jumlah penduduk ( ) diperoleh = 2,045 =

2,201 yang berarti jumlah penduduk tidak berpengaruh nyata terhadap Pendapatan Asli

Daerah (PAD) ini disebabkan karena kenaikan jumlah penduduk yang tidak diikuti

dengan peningkatan taraf hidup penduduk menyebabkan masyarakat lebih cenderung

menggunakan pendapatan yang diperoleh untuk memenuhi kebutuhan hidup daripada

membayar pajak dimana pajak adalah salah satu sumber Pendapatan Asli Daerah

(PAD), sedangkan variabel bebas pengeluaran pembangunan ( ) diperoleh =

2,752 = 2,201 yang berarti bahwa pengeluaran pembangunan berpengaruh

secara nyata terhadap Pendapatan Asli Daerah (PAD).

Menurut I Wandana (2006) dengan judul penelitian “Analisis beberapa faktor

yang mempengaruhi Pendapatan Asli Daerah (PAD) di Kabupaten Gresik” dari hasil

penelitian disimpulkan bahwa : Melalui analisis regresi linier berganda dapat diperoleh

persamaan regresi dengan menggunakan uji regresi secara simultan. Variabel terikat

dengan = 18,946 = 3,48 dengan menggunakan level of significant (x)

sebesar 0,05. Sedangkan dari pengujian secara parsial, menggunakan uji t dengan

penduduk ( ) tidak berpengaruh secara nyata terhadap pendapatan asli daerah

Kabupaten Gresik (Y) dengan = 0,040 = 2,220 (untuk inflasi variabel

bebas inflasi ( ) diperoleh = -0,622 = -2,228 sehingga secara parsial

untuk variabel jumlah tenaga kerja ( ) diperoleh = 3,833 = 2,228

sehingga secara parsial dapat diketahui bahwa jumlah tenaga kerja berpengaruh

terhadap Pendapatan Asli Daerah di Kabupaten Gresik. Untuk variabel produk

Domestik Regional Bruto (y) diketahui = 2,665 = 2,220 sehingga

secara parsial dapat di ketahui bahwa produksi domestic regional bruto berpengaruh

secara nyata terhadap pendapatan asli daerah di Kabupaten Gresik.

Menurut Sari (2006) dengan judul penelitian “Faktor-faktor yang

mempengaruhi Pendapatan Asli Daerah (PAD) di Kabupaten Lamongan” dari hasil

penelitian tersebut dapat disimpulkan bahwa : Hasil analisis data menunjukkan bahwa

variabel bebas secara simultan berpengaruh nyata terhadap Pendapatan Asli Daerah

(PAD) di Kabupaten Lamongan. Hal ini diketahui dari uji F, yaitu diperoleh =

117,80 + = 3,35% secara parsial menunjukkan investasi, pengeluaran pemerintah

dan Pendapatan Domestic Regional Bruto (PDRB) berpengaruh nyata terhadap

Pendapatan Asli Daerah (PAD) Kabupaetn Lamongan. Dimana untuk variabel

investasi = 5,897 (2,201) untuk pengeluaran pemerintah = 4,459

(2,201) dan untuk variabel PDRB = -2,207 + ) -2,201),

sedangkan jumlah tenaga kerja sektor industri tidak berpengaruh terhadap Pendapatan

Asli Daerah (PAD) di Kabupaten Lamongan, di mana yang dihasilkan -0,098

(2,201). Hasil analisis dengan parsial menunjukkan bahwa variabel

investasinya berpengaruh dominant terhadap Pendapatan Asli Daerah (y) di Kabupaten

Lamongan.

Penelitian yang pernah dilakukan oleh peneliti terdahulu, mendukung terhadap

terdahulu adalah Pendapatan Asli Daerah yaitu penerimaan yang diperoleh dari

sumber-sumber pendapatan daerah yang digali dan dikelola sendiri oleh pemerintah daerah

dengan pola menggunakan pungutan-pungutan yang berdasarkan peraturan-peraturan

yang telah ditetapkan.

2.2. Landasan Teori

2.2.1. Perencanaan Pembangunan

Pembangunan merupakan suatu proses memperbaiki mutu kehidupan manusia,

dipahami sebagai suatu proses yang berdimensi jamak yang melibatkan soal

pengorganisasian dan peninjauan kembali keseluruhan sistem ekonomi dan sosial

(Todaro, 1997: 8). Di dalam proses pembangunan agar dapat di laksanakan secara

terarah dalam mencapai tujuan, baik jangka panjang, menengah maupun jangka pendek

di perlukan perencanaan yang integral. Hal tersebut sejalan dengan pendapat

Tjokroamidjojo (1994: 12) bahwa perencanaan dalam arti seluas-luasnya tidak lain

adalah suatu proses mempersiapkan secara sistematis kegiatan-kegiatan yang akan

dilakukan untuk mencapai suatu tujuan yang pada hakekatnya terdapat pada tiap jenis

usaha manusia. Dengan demikian, perencanaan adalah suatu cara bagaimana mencapai

tujuan sebaik-baiknya (Maximum Output) dengan sumber-sumber yang ada supaya

lebih efisien dan efektif.

Di sisi lain, Albert Waterston dalam (Tjokroamidjojo, 1994: 12) menyebutkan

bahwa perencanaan pembangunan adalah “melihat ke depan dengan mengambil pilihan

berbagai alternatif dari kegiatan untuk mencapai tujuan masa depan dengan terus

mengikuti agar supaya pelaksanaannya tidak menyimpang dari tujuan”. Secara khusus

untuk dilaksanakan pada waktu yang akan datang yang diarahkan pada pencapaian

sasaran tertentu.

Unsur-unsur perencanaan secara umum adalah: Pertama, berhubungan dengan

hari depan, kedua, mendesain seperangkat kegiatan secara sistematis, ketiga, dirancang

untuk mencapai tujuan tertentu. Sedangkan persyarataan perencanaan pembangunan

yang baik menurut Kunarjo (1993: 15) adalah:

1. Didasari dengan tujuan pembangunan

2. Konsisten dan realitis

3. Pengawasan dan kontinyu

4. Mencakup aspek fisik dan pembiayaan

5. Memahami berbagai ciri hubungan antar variabel ekonomi

6. Mempunyai koordinasi yang baik.

Di sisi lain, tujuan pembangunan yang merupakan dasar perencanaan pada

prinsipnya mencakup hal-hal pokok sebagai berikut:

1. Meningkatkan pertumbuhan ekonomi

2. Meningkatkan pemerataan pendapatan masyarakat

3. Meningkatkan kesempatan kerja

4. Meningkatkan pemerataan pembangunan antar daerah.

Pembangunan yang dilaksanakan di Indonesia, tidak terpisah dengan pembangunan

yang dilaksanakan di daerah, karena secara keseluruhan proses pembangunan nasional.

Hal tersebut sejalan dengan otonomi yang diberikan kepada daerah bahwa mksud dan

tujuan pemberian otonomi kepada daerah berorientasi pada pembangunan dalam arti

Dengan demikian otonomi daerah lebih merupakan kewajiban daripada hak, yaitu

kewajiban daerah untuk ikut melancarkan jalannya pembangunan sebagai sarana untuk

mencapai kesejahteraan rakyat yang harus diterima dan dilaksanakan dengan penuh

tanggung jawab (Abe, 2001: 47).

Pembangunan ekonomi mempunyai kedudukan yang amat penting, karena

keberhasilan di bidang ekonomi dapat menyediakan sumber daya yang lebih luas bagi

pembangunan di bidang lainnya. Untuk melakukan pembangunan tersebut diperlukan

landasan yang kuat, yaitu pengambilan kebijakan yang tepat, akurat dan terarah, untuk

mencapai sasaran di dalam perencanaan ekonomi. Tujuan dari kebijakan ekonomi itu

sendiri adalah dicapainya keseimbangan intern dan ekstern. Keseimbangan intern

diarahkan untuk mencapai laju pertumbuhan ekonomi yang tinggi, kesempatan kerja

yang meningkat dan laju inflasi yang rendah.

Dilihat dari peran pemerintah, termasuk kaitannya dalam proses pembangunan

daerah dapat diklasifikasikan menjadi 3 (tiga) (Mangkoesoebroto, 1998: 2), yaitu:

1. Peranan Alokasi, yaitu peranan pemerintah dalam alokasi sumber-sumber

ekonomi

2. Peranan distribusi

3. Peranan stabilisasi

Dalam pembangunan ekonomi daerah, peran pemerintah daerah utamanya adalah

memfasilitasi dan mempromosikan proses penciptaan nilai tambah secara optimal.

Lebih lanjut Arsyad (2006) menyatakan bahwa peranan pemerintah daerah dalam

pembangunan ekonimi daerah adalah sebagai entrepreneur, koordinator, fasilitator

Dengan peranan pemerintah sebagaimana di sebutkan, maka kegiatan ekonomi tidak

akan berjalan dengan baik tanpa campur tangan pemerintah, termasuk pengaruhnya

terhadap pembangunan yang dilaksanakan di daerah. Salah satu masalah pokoknya

sebagaimana dikemukakan Arsyad (1999: 298) adalah terletak pada penekanan terhadap

kebijakan-kebijakan pembangunan yang didasarkan pada kekhasan daerah yang

bersangkutan (Endogenous development) dengan menggunakan potensi sumber daya

manusia, kelembagaan dan suber daya fisik secara lokal (daerah). Orientasi ini

mengarahkan pada pengambilan inisiatif-inisiatif yang berasal dari daerah tersebut

dalam proses pembangunan untuk menciptakan kesempatan kerja baru dan peningkatan

kegiatan ekonomi.

Dengan demikian pelaksanaan pembangunan ekonomi daerah memerlukan suatu

perencanaan dari pemerintah daerah agar pembangunan ekonomi daerah mempunyai

arah, dan dapat mencapai tujuan yang diinginkan serta kebijakan yang diambil sesuai

dengan kekhasan daerah yang bersangkutan. Untuk melakukan suatu perencanaan yang

baik dan sesuai dengan pembangunan yang dilakukan di daerah memerlukan dukungan

dari masyarakat dan sumber daya lokal serta informasi dan data yang lengkap karena

kedekatan dengan obyek perencanaan. Karena pembangunan ekonomi daerah tanpa

adanya suatu perencanaan yang matang merupakan pembangunan yang tanpa arah

sehingga sulit untuk mencapai tujuannya.

2.2.2. Pembiayaan Pembangunan Daerah Sebagai Unsur Penting Dalam

Perencanaan

Secara khusus bahwa di dalam hubungannya dengan perencanaan pembangunan

menjadi sangat penting, bahkan komponen pembiayaan termasuk di dalam perencanaan.

Dalam kaitan ini, (Kunarjo, 1993: V) menyatakan bahwa perencanaan dan pembiayaan

adalah dua kata yang tidak dapat dipisahkan. Perancanaan tanpa pebiayaan yang

memadai hanya angan-angan kosong yang tidak banyak manfaatnya, sedangkan

pembiayaan tanpa suatu perencanaan yang baik adalah merupakan suatu pemborosan.

Dengan perencanaan yang baik, maka pengeluaran-pengeluaran akan dapat

diarahkan kesasaran yang lebih baik, sistematis, efisien dan efektif.

Sejalan dengan hal tersebut pembiayaan merupakan salah satu aspek di dalam

suatu anggaran. Sedangkan maenurut (Mardiasmo, 2002: 122), anggaran merupakan

alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sebagai alat

perencanaan digunakan untuk:

1. merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi

yang ditetapkan

2. merencanakan berbagai progran dan kegiatan untuk mencapai tujuan organisasi

serta merencanakan alternatif pembiayaannya

3. mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun

4. menentukan indikator kinerja pencapaian strategi.

Didalam pelaksanaan otonomi daerah, maka dilihat dari sisi pembiayaan telah

ditentukan bahwa untuk Kabupaten dan Kota terdiri dari:

1. Pendapatan Asli Daerah (PAD), meliputi:

a. Hasil Pajak Daerah

b. Hasil Retribusi Daerah

d. Lain-lain Pendapatan Asli Daerah yang sah

2. Dana Perimbangan, meliputi:

a. Dana Bagi Hasil

b. Dana Alokasi Umum (DAU)

c. Dana Alokasi Khusus (DAK)

3. Lain-lain pendapatan Daerah yang sah

Berdasarkan komponen pendapatan daerah tersebut terlihat bahwa terdapat 2 hal

pokok dalam hal pendapatan daerah Kabupaten/Kota yaitu pendapatan yang berasal dari

daerah sendiri dan pendapatan yang berasal dari pemerintah pusat serta provinsi.

Dalam pelaksanaan pembangunan daerah di Indonesia, pembiayaan pembangunan

bagi kebanyakan daerah masih sangat mengandalkan sumber pembiayaan pembangunan

yang berasal dari pemerintah pusat. Hal ini terlihat pada Anggaran Pendapatan dan

Belanja Daerah (APBD), bahwa sekitar dua pertiga total pengeluaran pemerintah daerah

dibiayai oleh bantuan dan sumbangan dari pemerintah pusat (Shah, dkk., 1994).

Berdasarkan kondisi tersebut dapat disimpulkan bahwa sumber-sumber Pendapatan Asli

Daerah (PAD) di Kabupaten/ Kota belum sepenuhnya dapat mendukung

terselenggaranya pembangunan di daerah. Padahal salah satu kriteria penting

penyelenggaraan otonomi daerah adalah adanya kesepadanan antara sumber dana dari

pemerintah pusat dengan Pendapatan Asli Daerah (PAD), bahkan secara ideal porsi

Pendapatan Asli Daerah (PAD) lebih besar dibandingkan dengan sumber dana yang

2.2.3. Hubungan Keuangan Pusat dan Daerah

Peningkatan kemampuan organisasi pemerintah daerah, secara bertahap dan

berencana, khususnya di bidang keuangan dan pendapatan daerah diarahkan untuk lebih

mendekati hakikat otonomi yang diberikan, sebab permasalahan fiskal suatu pemerintah

daerah tidak akan dapat berhasil jika tidak didukung oleh kemampuan organisasinya.

Apabila segi fiskal dari pemerintah daerah ditingkatkan dengan jalan menggali potensi

Pendapatan Asli Daerah, maka kemampuan organisasi ditingkatkan dengan jalan

meningkatkan kualitas Sumber Daya Manusia (SDM) sebagai pelaku kegiatan ekonomi

daerah.

Sistem hubungan keuangan antara pusat dan daerah hendaknya mampu

memberikan kejelasan tentang seberapa luas kewenangan yang dipunyai pemerintah

daerah dalam menggali sumber-sumber pendapatannya serta memanfaatkannya, serta

berapa luas kebebasan pemerintah daerah untuk mengadakan pungutan-pungutan,

menetapkan tarif dan ketentuan-ketentuan penerapan sanksinya, dan seberapa luas

kebebasan pemerintah daerah dalam menentukan besar dan arah pengeluarannya.

Dalam hubungannya dengan hubungan keuangan antara pusat dan daerah, maka

faktor perimbangan keuangan menjadi penting. Ada beberapa alasan yang

melatarbelakangi perimbangan keuangan antara pusat dan daerah, sebagaimana

dikemukakan Soetrisno P.H (1982: 21) yaitu:

1. Latar belakang sosial politik

2. Alasan luasnya pemasaran barang-barang dan jasa

3. Alasan manfaat barang-barang kolektif

2.2.4. Derajat Desentralisasi Fiskal

Keterbatasan dana pembangunan dari pemerintah pusat bagi pembangunan di

daerah memerlukan strategi pengelolaan dan pengembangan sumber-sumber keuangan

bagi peningkatan Pendapatan Asli Daerah (PAD) di tiap daerah (Usman, 1996: 11).

Sejalan dengan hal tersebut bahwa otonomi daerah bisa diwujudkan hanya apabila

disertai dengan desetralisasi finansial yang efektif dengan lebih menekankan

optimalisasi penerimaan PAD (Radianto, 1997). Terkait dengan pelaksanaan otonomi

daerah dalam kerangka pelaksanaan pembangunan, maka desentralisasi fiskal

merupakan salah satu aspek penting. Hal tersebut disebabkan karena pengertian

desetralisasi fiskal menunjukkan pada kemampuan pemerintah daerah dalam

meningkatkan peranan PAD, meliputi pajak daerah, retribusi daerah, bagi laba Badan

Usaha Milik Negara (BUMD) serta penerimaan lainnya, dengan tingkat pertumbuhan

yang lebih besar daripada tingkat pertumbuhan penerimaan APBD.

Desentralisasi fiskal dilaksakan dengan beberapa alasan: pertama, untuk

mengalokasikan barang-barang dan jasa publik yang bermaanfaat dan eksternalitasnya

berskala regional serta lokal. Kedua, pemerintah daerah akan lebih cepat dalam

menginterpretasikan kebutuhan masyarakat di daerahnya. Pandangan tentang

desentralisasi fiskal dalam kaitannya dengan otonomi daerah, Maxwel dalam (Radianto,

1997) mengemukakan bahwa kemampuan pemerintah daerah untuk menjalankan

fungsinya tergantung pada kemampuan dalam menggali sumber-sumber penerimaan

yang independen. Pemerintah daerah yang memiliki pendapatan yang lebih besar dan

independen akan mempunyai posisi yang lebih baik daripada pemerintah daerah yang

Hal penting bagi otonomi daerah adalah bahwa daerah mempunyai keleluasaan

terutama dalam menggunakan dan abgi kepentingan masyarakat daerah (Davey, 1988:

40). Dalam demikian alokasi dana yang berasal dari pemerintah pusat yang disertai

kontrol yang ketat dalam penggunaannya tidak akan mendorong daerah dalam menggali

dan mengembangkan sumber-sumber pendapatan daerah yang ada, tetapi justru dapat

mematikan inisiatif-inisiatif daerah yang bersangkutan serta membuat daerah semakin

tergantung pada alokasi dana dari pemerintah pusat (Radianto, 1997 : 68).

Realitas hubungan keuangan antara pusat dan daerah selama ini ditandai dengan

tingginya tingkat ketergantungan fiskal daerah terhadap pemerintah pusat. Hal ini

berarti bahwa PAD masing-masing Kabupaten/ Kota di Indonesia belum mampu

membiayai pengeluaran rutin dan kotribusi PAD terhadap total penerimaan APBD

relatif lebih kecil. Sejalan dengan pelaksanaan otonomi daerah dengan asas

desentralisasi bagib Kabupaten/Kota, maka secara finansial pemerintah daerah harus

bersifat independen di dalam perencanaan dan penggunaan keuangan. Dalam kaitan ini

maka penerimaan PAD harus dapat di optimalkan seimbang dengan penerimaan APBD.

Berdasarkan hal tersebut, diperlukan upaya optomalisasi penerimaan PAD terhadap

total penerimaan APBD dengan tingkat pertumbuhan PAD yang lebih tinggi daripada

tingkat pertumbuhan penerimaan APBD, sehingga derajat desentralisasi fiskal akan

meningkat dan derajat ketergantungan fiskal akan semakin menurun.

Adapun faktor-faktor yang mempengaruhi Derajat Desentralisasi Fiskal adalah

perkembangan ekonomi daerah, serta bantuan pemerintah pusat (Nanga, 1991). Faktor

lain yang mempengaruhi Derajat Desentralisasi Fiskal adalah bagi hasil pajak

Pendapatan Kabupaten Gresik Tahun 2005-2008, faktor-faktor internal yang

mempengaruhi Derajat Desentralisasi Fiskal adalah:

1. Upaya intensifikasi dan ekstensifikasi PAD

2. Peningkatan pelayanan kepada masyarakat.

2.2.5. Hubungan antara Perkembangan Ekonomi Daerah dengan Derajat

Desentralisasi Fiskal

Tingkat perkembangan ekonomi daerah dapat dilihat dari tingkat perkembangan

Produk Domestik Regional Bruto (PDRB). Semakin maju perekonomian suatu daerah,

maka laju pertumbuhan sektor atau lapangan usaha semakin besar pula, sehingga PDRB

juga semakin besar. Hal tersebut sejalan dengan fungsi utama dari kegiatan lapangan

usaha untuk menghasilkan barang dan jasa guna memenuhi kebutuhan manusia bagi

kesejahteraannya.

Perkembangan ekonomi daerah di mungkinkan akan berdampak positif terhadap

Pendapatan Asli Daerah sebagaimana di kemukakan Peacock dan Wiseman, bahwa

perkembangan ekonomi menyebabkan pemungutan pajak semakin meningkat dengan

semakin meningkatnya obyek pungutan pajak dan semakin meningkat pula kemampuan

masyarakat dalam membayar pungutan pajak (Mangkoesubroto, 1998: 73).

Semakin meningkatnya laju perkembangan ekonomi daerah, maka semakin

besar peluang daerah untuk meningkatkan potensi penerimaan daerah khususnya dari

sektor PAD. Hal tersebut ditandai dengan berkembangnya sektor-sektor usaha atau

lapangan usaha yang melakukan suatu kegiatan usaha, misalnya berkembangnya sektor

Dengan demikian semakin besar realisasi perkembangan Produk Domestik

Regional Bruto (PDRB), maka semakin besar potensi penerimaan daerah, khususnya

dari sektor Pendapatan Asli Daerah (PAD). Sejalan dengan hal tersebut, maka

perkembangan PDRB akan berpengaruh positif terhadap Derajat Desentralisasi Fiskal.

2.3 Kerangka Pemikiran

Untuk menciptakan perekonomian suatu negara yang seimbang di butuhkan

peningkatan pertumbuhan ekonomi. Keterbatasan dana pembangunan dari pemerintah

pusat bagi pembangunan di daerah memerlukan strategi pengelolaan dan pengembangan

sumber-sumber keuangan bagi peningkatan Pendapatan Asli Daerah (PAD) di tiap

daerah (Usman, 1996: 11). Sejalan dengan hal tersebut bahwa otonomi daerah bisa

diwujudkan hanya apabila disertai dengan desentralisasi finansial yang efektif dengan

lebih menekankan optimalisasi penerimaan PAD (Radianto, 1997: 42). Terkait dengan

pelaksanaan otonomi daerah dalam kerangka pelaksanaan pembangunan,maka

Desentralisasi Fiskal merupakan salah satu aspek penting. Desentralisasi Fiskal di

pengaruhi oleh beberapa faktor, antara lain : Produk Domestik Regional Bruto (PDRB),

Pendapatan Asli Daerah (PAD), dan Sumbangan Pemerintah. Berdasarkan pemikiran di

atas, maka dapat di jelaskan mengenai hubungan antara variabel bebas dengan variabel

terikat sebagai berikut :

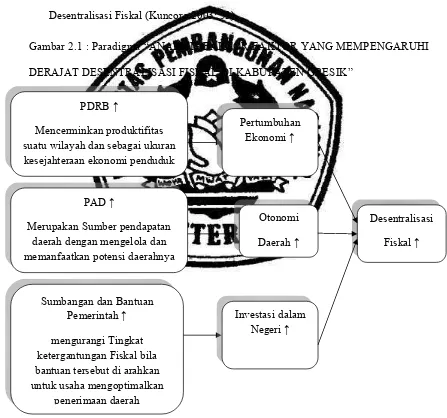

a. Hubungan antara Produk Domestik Regional Bruto (PDRB) dengan Desentralisasi

Fiskal adalah Produk Domestik Regional Bruto (PDRB) merupakan jumlah seluruh

nilai tambah (produk) yang ditimbulkan oleh berbagai sektor atau lapangan usaha,

yang melakukan kegiatan usahanya di suatu daerah tertentu tanpa memperhatikan

kemampuan suatu daerah tertentu dalam menghasilkan pendapatan atau balas jasa

kepada faktor-faktor yang ikut berpartisipasi dalam proses produksi tersebut.

Dengan demikian Produk Domestik Regional Bruto (PDRB) mencerminkan ukuran

produktivitas suatu wilayah dan sebagai ukuran kesejahteraan ekonomi penduduk.

Sehingga PDRB dapat memperlihatkan laju perkembangan ekonomi suatu daerah,

baik PDRB secara total maupun secara sektoral. Sehingga laju perkembangan

ekonomi daerah dengan indikator PDRB yang meningkat maka semakin besar pula

kontribusi sektor PDRB yang secara tidak langsung mengisyaratkan bahwa

semakin besar kemajuan sektor atau lapangan usaha yang melakukan kegiatan

usahanya di daerah tersebut. Tingkat perkembangan ekonomi daerah dapat di lihat

dari tingkat perkembangan PDRB. Semakin maju perekonomian suatu daerah,

maka laju pertumbuhan sektor atau lapangan usaha semakin besar pula, sehingga

PDRB juga semakin besar. Besaran PDRB dalam pembangunan ekonomi menjadi

salah satu kriteria untuk mengukur pertumbuhan ekonomi. (Nopirin, 1996: 9).

b. Hubungan Pendapatan Asli Daerah (PAD) dengan Desentralisasi Fiskal, adalah

Pendapatan Asli Daerah (PAD) sepenuhnya dapat mendukung terselenggaranya

pembangunan di daerah. Salah satu kriteria penting penyelenggaraan otonomi

daerah adalah kesepadanan antara sumber dana dari pemerintah pusat dengan

Pendapatan Asli Daerah (PAD). Otonomi daerah bisa diwujudkan hanya apabila

disertai dengan desentralisasi finansial yang efektif dengan lebih menekankan

optimalisasi penerimaan PAD (Radianto, 1997: 42). Terkait dengan pelaksanaan

otonomi daerah dalam kerangka pelaksanaan pembangunan, maka desentralisasi

pengertian desentralisasi fiskal menunjukan pada kemampuan pemerintah daerah

dalam meningkatkan peranan PAD, meliputi pajak daerah, retribusi daerah, bagian

laba Badan Usaha Milik Daerah (BUMD) serta penerimaan lainnya. Perkembangan

ekonomi daerah di mungkinkan akan berdampak positif terhadap Pendapatan Asli

Daerah (PAD), menyebabkan pemungutan pajak semakin meningkat dengan

semakin meningkatnya obyek pungutan pajak dan semakin semakin meningkat pula

kemampuan masyarakat dalam membayar pungutan pajak. Semakin meningkatnya

laju perkembangan ekonomi daerah, maka semakin besar peluang daerah untuk

meningkatkan potensi penerimaan daerah khususnya dari sektor Pendapatan Asli

Daerah (PAD) (Mangkoesubroto, 1998: 73).

c. Hubungan Sumbangan Dan Bantuan Pemerintah dengan derajat Desentralisasi

fiskal bahwa bantuan pemerintah pusat kepada daerah merupakan hal yang sangat

penting di dalam suatu Negara dengan sistem bertingkat. Realitas selama ini

menunjukan bahwa bantuan pemerintah pusat kepada daerah pada dasarnya ada 2

(dua) jenis, yaitu bantuan umum (Block grants) dan bantuan khusus (Spesific

grants). Dari kedua jenis bantuan tersebut, maka bantuan umum (Block grants)

menjadi penting, karena adanya keleluasaan bagi daerah di dalam penggunaannya.

Hal ini berbeda dengan bantuan khusus (Spesific grants),di mana daerah tidak

mempunyai keleluasaan di dalam penggunaannya karena telah di arahkan oleh

pemerintah pusat. Bantuan umum akan mengurangi tingkat ketergantungan fiskal

bila bantuan tersebut di arahkan untuk usaha mengoptimalkan penerimaan daerah.

Di sisi lain dengan semakin besarnya dana yang berasal dari pemerintah pusat yang

Pengalokasian dana yang di arahkan bagi sektor-sektor yang bersifat strategis, akan

mampu mendorong upaya pemerintah daerah untuk meningkatkan perluasan

potensi penerimaan daerah, khususnya dari sektor PAD. Bantuan umum akan

mengurangi tingkat ketergantungan fiskal bila bantuan tersebut diarahkan untuk

usaha mengoptimalkan penerimaan daerah. Dengan demikian bantuan pemerintah

pusat yang bersifat Block grants akan berpengaruh positif terhadap Derajat

Desentralisasi Fiskal (Kuncoro 2003: 53).

Gambar 2.1 : Paradigma “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DERAJAT DESENTRALISASI FISKAL DI KABUPATEN GRESIK”

2.4 Hipotesis

Setelah memahami permasalahan dan beberapa variabel yang mempengaruhi

Derajat Desentralisasi Fiskal maka disusun hipotesis sbb :

a. Variabel Perkembangan ekonomi daerah, Sumbangan dan Bantuan Pemerintah

dan signifikan terhadap Pusat yang bersifat Block grants, serta Bagi Hasil Pajak

Pemerintah Pusat masing-masing berpengaruh secara posotif dan signifikan

terhadap Derajat Desentralisasi Fiskal di Kabupaten Gresik.

b. Variabel Perkembangan Ekonomi Daerah, Sumbangan, dan Bantuan yang bersifat

Block Grants, serta Bagi Hasil Pajak Pemerintah Pusat secara bersama-sama

berpengaruh secara signifikan terhadap Derajat Desentralisasi Fiskal di Kabupaten

3.1.Definisi Operasional dan Pengukuran Variabel

Definisi operasional menurut NAZIR (1998 : 152), adalah suatu definisi yang

diberikan kepada sesuatu dengan cara memberikan sesuatu dengan cara memberikan arti

atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur variabel tersebut.

Definisi operasional adalah ruang lingkup atau batasan dari variabel penelitian

berdasarkan data-data didalam penelitiannya. Adapun pengukuran variabel berkaitan

dengan upaya penglkasifikasian atau identitas variabel berdasarkan definisi operasional

dan pengukuran variabel yang digunakan dalam penelitian ini terdiri dari :

a. Variabel Terikat / Dependent Variabel ( Y )

Yaitu variabel yang dapat dipengaruhi dalam hal ini Derajat

Desentralisasi. Derajat Desentralisasi Fisikal adalah besarnya rasio Pendapatan

Asli Daerah terhadap Total Pendapatan dalam satuan persen. Untuk mengetahui

besaran rasio PDA terhadap total pendapatan daerah atau lebih disebut dengan

Derajat Desentralisasi Fisikal digunakan analisis rasio dengan formulasi dasar

sebagaimana dikemukakan Widodo (1993 :69) sebagai berikut:

P Xm k = 100%

Di mana:

P adalah Rasio

k adalah Banyaknya Variabel bebas

m adalah besaran subsektor variabel bebas

b. Variabel Bebas / Independent Variabel ( X ) Yaitu variabel yang berpengaruh

terhadap varabel terikat yaitu :

1. Perkembangan ekonomi daerah ( X1 )

Adalah Produk Domestik Regional Bruto (PDRB) di Kabupaten Gresik

berdasarkan Harga Konstan yang dinyatakan dalam satuan persen.

2. Bagi Hasil Pajak Pemerintah Pusat ( X2)

Adalah realisasi penerimaan Bagi Hasil Pajak Pemerintah Pusat yang

diterima oleh Kabupaten Gresik setiap tahun yang dinyatakan dalam

satuan persen.

3. Sumbangan dan Bantuan pemerintah pusat ( X3 )

adalah realisasi penerimaan sumbangan dan bantuan dari Pemerintah

Pusat yang bersifat Block Grants yang diterima oleh Kabupaten Gresik

setiap tahun yang dinyatakan dalam satuan persen.

Untuk mengetahui besarnya laju perkembangan ekonomi daerah yang dilihat dari

PDRB atas dasar harga konstan, realisasi penerimaan Bagi Hasil Pajak Pemerintah

Pusat, realisasi penerimaan Sumbangan dan Bantuan yang bersifat Block Grants di

Kabupaten Gresik digunakan analisis pertumbuhan dengan menggunakan formulasi

sebagaimana di kemukakan oleh Widodo (1993: 36) :

= 100%

di mana:

adalah besaran X pada tahun t

adalalah besaran X pada tahun t-1

3.2. Teknik Penentuan Sampel

Penelitian ini menggunakan jenis data time series atau runtut waktu. Data yang

diperoleh adalah data sekunder yang diperoleh dari penelitian di instansi Dinas

Pendapatan Daerah Kabupaten Gresik. Sedangkan periode waktu yang dipilih sebagai

sumber data adalah mulai tahun 1988-2008 (21 tahun) dan semua data yang dianalisis

merupakan data tahunan. Penekanan dalam masalah ini adalah data yang dipakai telah

mengalami penyesuaian, penyesuaian yang dimaksud adalah penyesuaian dari tahun

anggaran menjadi tahun takwim atau tahun pajak yaitu dalam 1 tahun mulai dari 1

Januari sampai dengan 31 Desember tahun tersebut, agar data yang digunakan

mengalami keseragaman sehingga dalam perhitungan analisis regresi diperoleh hasil

yang optimal.

3.3. Teknik Pengumpulan Data

Untuk menunjang penelitian, maka bahan acuan dan data yang akan dikumpulkan

adalah menggunakan prosedur sebagai berikut:

1. Studi Kepustakaan, yaitu mengumpulkan bacaan-bacaan yang bersumber dari

literatur-literatur yang berfungsi sebagai bahan referensi.

2. Data Sekunder, dalam penelitian ini data yang diperoleh dari Instansi Dinas

3.4. Teknik Analisis Dan Uji Hipotesis

3.4.1. Teknik Analisis

Tenik analisis yang digunakan untuk mengestimasi model persamaan regresi

dalam penelitian ini menggunakan metode persamaan regresi dalam penelitian ini

menggunakan metode Ordinary LeastSquare (OLS). Penggunaan metode regresi linier

klasik (OLS) bertujuan untuk mengetahui ada tidaknya hubungan antara variabel

tergantung dengan variabel-variabel bebas baik secara bersama-sama maupun secara

persial, serta untuk mengetahui besaran dan arah dari hubungan/ pengaruh tersebut.

Menurut Sumodiningrat (1993: 102) ada lima asumsi dasar untuk sebuah model

regresi linier, biasanya dikenal sebagai “Asumsi-asumsi Model Regresi Linier”, yaitu :

1. adalah sebuah variabel random riil dan memiliki distribusi normal.

2. Nilai rerata dari setiap periode tertentu adalah nol.

E[ ] = 0 (i = 1,...,n)

3. Varian dari adalah konstan setiap periode. Asumsi ini dikenal sebagai asumsi

“homoskedastisitas”.

E[ ] = adalah konstan)

4. Faktor penggunaan dari pengamatan yang berbeda-beda ( , ) tidak

tergantung. Asumsi ini dikenal sebagai asumsi “nir-autokorelasi”.

E[ ] = 0 ( i≠ j )

5. Variabel-variabek bebas adalah variabel nir-stokastik dan di ukur tanpa

kesalahan; tidak tergantung pada variabel babas.

6. Tidak ada hubungan linier yang pasti antara variabel X, yaitu tidak ada

multikolinearitas.

Kehandalan parameter-parameter yang diestimasi dapat dilihat melalui dua kriteria.

Yang pertama adalah kriteria statistik, adalah uji signifikansi dan homoskedastisitas.

Kriteria statistik hanya akan valid jika asumsi-asumsi regresi linier klasik terpenuhi.

Analisisis Kuantitatif yang digunakan dalam penelitian ini menggunakan alat bantu

Ekonometrika dengan menggunakan program komputer Eviews versi 4.0.

3.4.2. Uji Hipotesis

Berdasarkan perhitungan dari model, akan diperoleh koefisien-koefisien variabel

bebas baik yang bertanda positif maupun negatif. Tanda yang diperoleh dari

perhitungan, selanjutnya dibandingkan dengan teori. Kemudian langkah selanjutnya

dilakukan pengujian hipotesis dengan derajat kepercayaan tertentu. Metode yang

digunakan adalah:

1.Uji Koefisien Determinasi ( )

Koefisien determinasi merupakan uji yang dilakukan dengan tujuan mengetahui

seberapa besar variasi dari variabel tergantung dapat dijelaskan oleh variabel

independen. Nilai berkisar antara 0 dan 1. Semakin besar nilai berarti semakin

besar variasi variabel tergantung yang dapat dijelaskan oleh variabel-variabel bebas, dan

sebaliknya.

2.Uji t

Uji t dilakukan untuk mengetahui signifikasi tidaknya hubungan variabel bebas

secara parsial terhadap variabel tergantung, dengan jalan membandingkan nilai

a. : = 0 ( i= 1,2,3), berarti koefisien β tidak signifikan atau tidak mempunyai

arti secara statistik.

b. : ≠ 0 ( i= 1,2,3), berarti koefisien β signifikan atau mempunyai arti

statistik.

c. Uji t dihitung dengan rumus :

t = / s

di mana :

t adalah nilai t

adalah koefisien regresi

s adalah Standar Deviasi dari koefisien regresi

d. Menentukan dengan tingkat kepercayaan (α) tertentu dengan rumus:

= α / 2; n-k-1

Dimana :

α adalah tingkat signifikan

n adalah banyaknya observasi

k adalah banyaknya variabel bebas

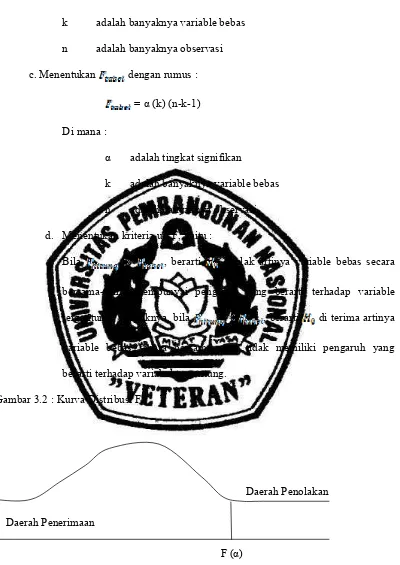

e. Menentukan kriteria uji t, yaitu :

Bila , maka ditolak, berarti variabel bebas secara parsial

memiliki pengaruh yang berarti terhadap variabel tergantung. Sebaliknya, bila

, maka diterima, artinya variabel bebas secara parsial tidak

Gambar 3.1 : Kurva Distribusi T

ditolak Daerah Penerimaan ditolak

( -t ; n-k-1 ) ( t ; n-k-1 ) Sumber : Sudrajat, MSW, 1988, Mengenai Ekonometrika Pemula, Cetakan Kedua,

CV Amico, Bandung, Halaman 94

3.Uji F

Uji F dilakukan untuk mengetahui signifikasi tidaknya variabel-variabel bebas,

yaitu perkembangan ekonomi daerah, Bagi Hasil Pajak Pemerintah Pusat serta

sumbangan Bantuan yang bersifat block grants secara bersama-sama terhadap variabel

tergantung, yaitu Derajat Desentralisasi Fiskal. Langkah-langkah uji F adalah sebagai

berikut :

a. Merumuskan hipotesis sebagai berikut :

: = = = 0, artinya variable bebas secara bersama – sama tidak

mempunyai pengaruh yang berarti terhadap variabel tergantung.

: Not all slope coefficient are simultaneously zero (tidak semua koefisien

slope secara simultan sama dengan nol), artinya variable bebas secara

bersama-sama mempunyai pengaruh yang berarti tehadap variable

tergantung.

. Uji F di hitung dengan rumus

F =

Dimana :

k adalah banyaknya variable bebas

n adalah banyaknya observasi

c. Menentukan dengan rumus :

= α (k) (n-k-1)

Di mana :

α adalah tingkat signifikan

k adalah banyaknya variable bebas

n adalah banyaknya observasi

d. Menentukan kriteria uji F, yaitu :

Bila , berarti ditolak artinya variable bebas secara

bersama-sama mempunyai pengaruh yang berarti terhadap variable

tergantung. Sebaliknya, bila , berarti di terima artinya variable bebas secara bersama-sama tidak memiliki pengaruh yang

berarti terhadap variabel tergantung.

Gambar 3.2 : Kurva Distribusi F

Daerah Penolakan

Daerah Penerimaan

F (α)

3.5. Uji penyimpangan Autokorelasi

Autokorelasi adalah suatu keadaan dimana variabel-variabel gangguan pada

periode tertentu berkorelasi dengan variabel g

angguan pada periode lain. Keadaan tersebut menyebabkan nilai dan

cenderung berlebihan. Masalah ini timbul karena residual tidak bebas dari satu

observasi lainnya.

Ada beberapa cara untuk mendeteksi ada tidaknya masalah utokorelasi, antara

uji d Durbin – Watson ( Durbin – watson d Test), uji Breusch Godfrey Lagrange

Multiplier. Dalam penelitian ini, untuk mendeteksi ada tidaknya masalah autokorelasi

digunakan uji-uji Breusch – Godfrey Lagrange Multiplier Test.

Pedoman dari penggunaan uji Breusch – Godfrey Lagrange Multiplier adalah

Hipotesis nol ( ) menyatakan bahwa tidak ada masalah autokorelasi sedangkan

hipotesis alternatif ( ) menyatakan bahwa ada masalah autokorelasi. Dasar

pengambilan keputusan adalah dengan membandingkan dan atau

dengan melihat nilai probabilitas (P – Value). Dalam penelitian ini didasar pengambilan

keputusan yang digunakan adalah dengan melihat nilai probabilitas (P – Value).

3.6. Uji Penyimpangan Heteroskedastisitas

Heteroskedastisitas merupakan situasi tidak konstannya varian dari residual

suatu pengamatan ke pengamatan yang lain. Konsekwensi terjadinya

Heteroskedastisitas adalah uji signifikansi terhadap model menjadi invalid. Ada

beberapa cara mendektaksi masalah heteroskedastisitas dalam model empiris. Para ahli

masalah heteroskedastisitas dalam model empiris, seperti dengan menggunakan uji

Park, uji Glejser, uji White. Dalam penelitian ini, untuk mendeteksi atau melacak ada

tidaknya masalah heteroskedastisitas dalam model empiris yang sedang diestimasi

digunakan uji White ( White’s HeteroscedasticityTest ).

Pedoman dari penggunaan model White adalah Hipotesis ( ) menyatakan

bahwa kondisi Homoskedastisitas terpenuhi (tidak terdapat masalah

Heteroskedastisitas), sedangkan hipotesis alternatif menyatakan kondisi

Homoskedastisitas tidak terpenuhi ( terdapat masalah Heteroskedastisitas). Uji White

dapat dilakukan secara langsung dalam program Eviews, dimana menyediakan dua versi

Uji White yaitu Uji White Heteroscedasticity (no cross term dan Uji White

Heteroscedasticity (cross term). Dasar pengambilan keputusan adalah dengan

membandingkan dan atau dengan melihat nilai probabilitas (P –

Value).

3.7. Uji Penyimpangan Multikolinearitas

Multikolinearitas merupakan hubungan linier (korelasi) antar variabel bebas.

Untuk mendeteksi adanya masalah Multikolinearitas dapat digunakan Eviews dengan

uji Pairwise Correlation Matrix. Ada hal-hal yang perlu diperhatikan dari hasil analisis

untuk melihat adanya masalah Multikolinearitas yang meliputi (1) Besarnya Codition

Index dari proses Collinearity Index, dimana akan dipergunakan pedoman bahwa

Codition Index > 30 mengidikasikan bahwa adanya masalah Multikolinearitas dan (2)

Matriks koefisien korelasi antara masing-masing variabel bebas. Jika koefisien korelasi

antara masing-masing variabel bebas lebih besar dari 0,8 maka Multikolinearitas terjadi

4.1. Gambaran Umum Obyek Penelitian

4.1.1. Kondisi Geografis Kabupaten Gresik

Kabupaten Gresik berada di antara 7 derajat dan 8 derajat Lintang Selatan dan di

antara 112 derajat dan 113 derajat Bujur Timur. Sebagian besar wilayahnya merupakan

dataran rendah dengan ketinggian antara 0-12 meter di atas permukaan laut kecuali

sebagian kecil di bagian utara (kecamatan Panceng) mempunyai ketinggian sampai 25

meter di atas permukaan laut. Bagian utara Kabupaten Gresik dibatasi oleh Laut Jawa,

bagian timur dibatasi oleh Selat Madura dan Kota Surabaya, bagian selatan berbatasan

dengan Kabupaten Sidoarjo dan Kabupaten Mojokerto, sementara bagian barat

berbatasan dengan Kabupaten Lamongan.

Kabupaten Gresik mempunyai kawasan kepulauan yaitu Pulau Bawean dan

beberapa pulau kecil di sekitarnya. Luas wilayah daratan Gresik seluruhnya 1.192,25

Km² terdiri dari 998, 14 Km² luas daratan ditambah sekitar 196, 11 Km² Luas Pulau

Bawean, sedangkan luas wilayah perairan adalah 5.773, 80 Km² yang sangat potensial

dari sub sektor perikanan laut. Sebagian besar tanah di wilayah Kabupaten Gresik terdiri

dari jenis Aluvial, Grumosal, Mediteran Merah dan Litosol. Curah huajn di Kabupaten

Gresik adalah relatif rendah, yaitu rata-rata 2.000 mm per tahun sehingga hampir setiap

tahun mengalami musim kering yang panjang.

Berdasarkan ciri-ciri fisik tanahnya, Kabupaten Gresik dapat di bagi menjadi 4

a. Kabupaten Gresik bagian utara (meliputi wilayah Panceng, Ujung pangkah,

Sidayu, Bungah, Dukuh, Manyar) adalah bagian dari daerah pegunungan Kapur

Utara yang memiliki tanah relatif kurang subur (wilayah Kecamatan Panceng).

Sebagian dari daerah ini adalah daerah hilir aliran Bengawan Solo yang

bermuara di Pantai Utara Kabupaten Gresik. Kecamatan Ujung Pangkah daerah

hilir sungai tersebut sangat potensial karena mampu menciptakan lahan yang

cocok untuk pemukiman maupun usaha pertambakan. Potensial karena mampu

menciptakan lahan yang cocok untuk pemukiman maupun usaha pertambakan.

Potensi bahan-bahan galian di wilayah ini cukup potensial terutama dengan

adanya beberapa jenis bahan galian golongan C.

b. Kabupaten Gresik bagian tengah (meliputi wilayah Duduk Sampeyan, Balong

Panggang, Benjeng, Cerme, Gresik, Kebomas) merupakan kawasan dengan

tanah yang relatif subur. Di wilayah ini terdapat sungai-sungai kecil antara lain

Kali Lamong, Kali Corong, Kali Manyar sehingga di bagian tengah wilayah ini

merupakan daerah yang cocok untuk pertanian dan pertambakan.

c. Kabupaten Gresik bagian selatan meliputi Menganti, Kedamean, Driyorejo, dan

Wringin Anom adalah merupakan sebagian dataran rendah yang cukup subur

dan sebagian merupakan daerah bukit-bukit (Gunung Kendeng). Potensi

bahan-bahan galian di wilayah ini di duga cukup potensial terutama dengan adanya

beberapa jenis bahan galian golongan C, bahan galian yang bukan strategis dan

juga bukan vital seperti batu kapur, phospat, dolomit, batu bintang dan tanah

liat, pasir dan bahan galian lainnya. Sebagian dari bahan galian golongan C ini

d. Kabupaten Gresik wilayah Kepulauan Bawean dan Pulau kecil di sekitarnya

yang meliputi Kecamatan Sangkapura dan Tambak berpusat di Sangkapura.

Kabupaten Gresik adalah salah satu wilayah penyangga Kota Surabaya, di mana

Kota Surabaya adalah ibukota sekaligus pusat ekonomi di Jawa Timur. Di samping

Kabupaten Gresik daerah lain yang juga dapat dikatakan sebagai kawasan penyangga

Kota Surabaya adalah Kabupaten Sidoarjo, Bangkalan, Mojokerto dan Lamongan.

Keenam wilayah ini di kenal dengan istilah kawasan Gerbang Kertasusila. Fungsi

wilayah penyangga bagi Kabupaten Gresik dapat bernilai positif secara ekonomis, jika

kabupaten Gresik dapat mengantisipasi dengan baik kejenuhan perkembangan kegiatan

industri di surabaya yaitu dengan menyediakan lahan alternatif pembangunan kawasan

industri yang representatif, kondusif dan strategis.

Hampir sepertiga dari wilayah Kabupaten Gresik merupakan daerah pesisir pantai,

yaitu sepanjang 140 Km meliputi Kecamatan Kebomas, Kecamatan Gresik, Kecamatan

Bungah, Kecamatan Ujung Pangkah, Sidayu, Panceng serta Kecamatan Tambak dan

Sangkapura yang berada di Pulau Bawean. Sebagai wilayah pesisir yang juga telah

difasilitasi dengan pelabuhan besar, maka Kabupaten Gresik memiliki akses

perdagangan regional, nasional, bahkan internasional. Keunggulan greografis ini

menjadikan Gresik sebagai alternatif terbaik untuk investasi atau penanaman modal.

Dengan fasilitas Pelabuhan yang ada, Gresik memiliki potensi akses regional

maupun nasional sebagai pintu masuk baru unruk kegiatan industri dan perdagangan

untuk kawasan Indonesia Timur setelah Surabaya mengalami kejenuhan. Disamping itu

Kabupaten Gresik merupakan Kabupaten yang berpengalaman mengelola kegiatan

Semen Gresik Petrokimia Gresik. Demikian pula dengan dukungan sarana dan

prasarana transportasi darat, seperti; akses jalan tol menuju Surabaya, jarak yang relatif

dekat dengan pelabuhan Tanjung Perak Surabaya, jalan beraspal dan angkutan umum

keselururan pelosok wilayah kecamatan, dan sarana transportasi laut yang memadai

berupa pelabuhan atau dermaga, Gresik siap menunjang aktivitas perdagangan dalam

taraf internasional.

4.1.2. Keadaan Kependudukan Kabupaten Gresik

Menurut catatan statistik Kantor Kependudukan Kabupaten Gresik menunjukkan

bahwa jumlah penduduk kabupaten Gresik pada tahun 2008 sebesar 1.159.033 jiwa

yang terbagi ke dalam sejumlah 279.103 keluarga, yang terdiri diri :

1. Penduduk perempuan : 547.517 jiwa

2. Penduduk laki-laki : 511.516 jiwa.

Jumlah penduduk sebanyak itu, dengan luas wilayah 1.191,25 Km² diperoleh kepadatan

penduduk sebesar 973 jiwa/km², dengan rata-rata per keluarga terdiri dari 4 orang.

Apabila di bandingkan dengan hasil regrestasi penduduk tahun 2004, dengan jumlah

penduduk sebesar 1.006.470 jiwa dan kepadatan penduduk mencapai 845 jiwa/km²,

maka terjadi peningkatan jumlah penduduk sebesar 15,16% dan kepadatan penduduk

meningkat 15,15%. Namun demikian, masalahnya bahwa tingkat kepadatan penduduk

Gresik tersebut tidaklah merata pada keseluruhan wilayah. Wilayah perkotaan jauh

dipadati penduduk sebesar 1814 jiwa/km² di bandingkan dengan wilayah pedesaan yang

hanya dihuni 736 jiwa/km². Kondisi ini tentu harus direspon secara objektif oleh

4.1.3. Struktur Ekonomi

Pada hakikatnya pembangunan ekonomi adalah serangkaian usaha dan

kebijaksanaan yang bertujuan untuk meningkatkan taraf hidup masyarakat, memperluas

lapangan kerja dan pemerataan pembagian pendapatan masyarakat. Pendapatan

ekonomi mempunyai kedudukan yang amat penting, karena keberhasilan dalam bidang

ekonomi dapat menyediakan sumber daya yang lebih luas bagi pembangunan di bidang

lainnya. Untuk melakukan pembangunan di perlukan landasan yang kuat, yaitu

pengambilan kebijakan yang tepat, akurat dan terarah, supaya hasil yang di capai akan

benar-benar sesuai dengan yang direncanakan.

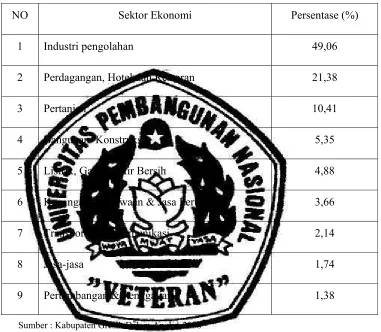

Tidak dapat di pungkiri bahwa perkembangan ekonomi di Kabupaten Gresik

dari tahun ke tahun menunjukan arah positif. Di tinjau dari struktur perekonomian yang

ada, pilar utamanya adalah industri pengolahan. Sumbangannya terhadap PDRB, sektor

industri pengolahan menyumbang 49,06% dari seluruh kontruksi ekonomi daerah

Gresik tahun 2008. Dengan banyaknya industri tersebut akan nada kecenderungan

semakin cepat berdiri industri baru yang merupakan mata rantai industri yang saling

menunjang. Dengan demikian sektor industri merupakan sektor yang bias di harapkan

memulihkan perekonomian di Kabupaten Gresik, karena sektor industri ini di samping

menyerap banyak tenaga kerja juga menggerakkan perkembangan sektor-sektor lain.

Distribusi PDRB atas dasar harga konstan di Kabupaten Gresik pada sektor-sektor

TABEL 4.1

DISTRIBUSI PRESENTASE PDRB ATAS DASAR HARGA KONSTAN

KABUPATEN GRESIK TAHUN 2008

NO Sektor Ekonomi Persentase (%)

1 Industri pengolahan 49,06

2 Perdagangan, Hotel dan Restoran 21,38

3 Pertanian 10,41

4 Bangunan/ Konstruksi 5,35

5 Listrik, Gas dan Air Bersih 4,88

6 Keuangan, Persewaan & Jasa Perusahaan 3,66

7 Transportasi & Komunikasi 2,14

8 Jasa-jasa 1,74

9 Pertambangan & Penggalian 1,38

Sumber : Kabupaten Gresik Dalam Angka, 2008

Berdasarkan Tabel 4.1 sektor perdagangan, hotel dan restoran merupakan sektor

yang sangat erat dengan sektor industri, sehingga mempunyai sumbangan terbesar

kedua yaitu sebesar 21,38%. Pembangunan infrastruktur yang menunjang sektor

industri merupakan kebutuhan utama, sektor yang menunjang sektor industri tersebut

adalah sektor Listrik, Gas dan Air Bersih yang memiliki sumbangan sebesar 4,88%.

Wilayah Kabupaten Gresik yang memanjang dari utara ke selatan sejauh lebih dari 82

ternyata Kabupaten Gresik masih memiliki potensi sector Pertanian yang cukup besar,

sector pertanian mempunyai peranan di urutan ketiga yakni sebesar 10,41%.

4.2. Deskripsi Hasil Penelitian

Mengingat bahwa realisasi pendapatan daerah tahun 2003 hanya berlangsung 9

bulan akibat adanya penyesuaian tahun anggaran dari bulan april sampai dengan bulan

Maret menjadi bulan bulan Januari sampai dengan bulan Desember, maka data dalam

penelitian ini dilakukan penyesuaian. Penyesuaian data dimaksud dilakukan mulai tahun

1987/1988 sampai dengan tahun 2003 dengan cara pergeseran Triwulan IV tahun

sebelumnya menjadi Triwulan I tahun bersangkutan, sehingga diperoleh data tahunan

mulai bulan Januari hingga bulan Desember.

Data pendapatan daerah yang semula dimulai pada bulan April sampai dengan

bulan Maret tahun berikutnya, disesuaikan menjadi data tahunan yang dimulai pada

bulan Januari sampai dengan bulan Desember tahun bersangkutan. Sehingga diperoleh

keseragaman data tahunan selama 12 bulan, hal ini di lakukan agar hasil perhitungan

dan analisis data bisa optimal. Perhitungan penyesuaian data tersebut sebagaimana

terlampir (Lampiran 5-8).

4.2.1. Derajat Desentralisasi Fiskal

Dalam penelitian ini Derajat Desentralisasi Fiskal (DDF) di Kabupaten Gresik

dilihat dari rasio PAD terhadap total pendapatan daerah tampak pada tabel 4.2 sebagai

TABEL 4.2

DERAJAT DESENTRALISASI FISKAL

KABUPATEN GRESIK TAHUN 1988-2008

TAHUN Realisasi PAD (Rp) Realisasi Total

Pendapatan Daerah (Rp) DDF (%)

1988 1.413.951.636 9.092.770.164 15,55

1989 1.028.181.802 5.837.149.429 17,61

1990 1.584.592.675 5.344.826.182 29,65

1991 1.850.871.084 5.817.490.354 31,82

1992 2.080.041.915 5.996.768.256 34,69

1993 2.356.470.832 8.230.438.135 28,63

1994 2.926.903.964 11.077.281.999 26,42

1995 3.168.924.490 15.006.981.596 21,12

1996 4.305.019.401 16.359.661.602 22,24

1997 5.811.866.070 26.858.749.104 21,64

1998 9.411.810.872 32.459.101.821 29,00

1999 15.728.982.702 51.338.223.076 30,64

2000 15.146.975.231 49.222.687.310 30,77

2001 14.462.459.102 53.021.897.982 27,28

2002 17.435.772.088 92.937.722.379 18,76

2003 22.857.994.979 124.543.140.698 18,35

2004 32.464.795.392 249.209.458.397 18,03

2005 50.324.021.762 310.396.091.440 16,21

2006 59.811.702.093 388.497.835.692 15,40

2007 73.186.337.984 425.841.802.589 17,19

2008 87.961.119.316 474.988.244.204 18,52

Rata-rata 20.253.275.971 112.479.920.115 23,27