SKRIPSI

PENGARUH RETURN ON ASSETS (ROA), FINANCING TO DEPOSIT RATIO (FDR) DAN BIAYA OPERASIONAL ATAS PENDAPATAN

OPERASIONAL (BOPO) TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH DAN TINGKAT

PENGEMBALIAN EKUITAS PADA BANK UMUM SYARIAH DI INDONESIA

TAHUN 2010-2014

OLEH

SRI MUTIAH NASUTION 120503284

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SRI MUTIAH NASUTION

NIM : 120503284

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH RETURN ON ASSETS (ROA), FINANCING TO DEPOSIT RATIO (FDR) DAN BIAYA OPERSIONAL ATAS PENDAPATAN OPERASIONAL TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH DAN TINGKAT PENGEMBALIAN EKUITAS PADA BANK UMUM SYARIAH DI INDONESIA TAHUN 2010-2014

Tanggal Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA) NIP. 19580222 198203 1 003

Tanggal Dekan

(Prof. Dr. Ramli, S.E., M.S.) NIP 19580602 1988803 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : SRI MUTIAH NASUTION

NIM : 120503284

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH RETURN ON ASSETS (ROA), FINANCING TO DEPOSIT RATIO (FDR) DAN BIAYA OPERSIONAL ATAS PENDAPATAN OPERASIONAL TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH DAN TINGKAT PENGEMBALIAN EKUITAS PADA BANK UMUM SYARIAH DI INDONESIA TAHUN 2010-2014

Medan, 21 Juli 2017 Menyetujui Pembimbing

(Dra. Mutia Ismail, M.M., Ak)

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah di uji pada Tanggal 21 Juli 2017

TIM PENGUJI SKRIPSI

Ketua Penguji : Dra. Mutia Ismail, M.M., Ak Penguji I : Drs. Rustam, Msi., Ak

Peguji II : Dra. Nurzaimah, M.M., Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Return On Assets (ROA), Financing to Deposit Ratio (FDR) dan Biaya Operasional atas Pendapatan Operasional (BOPO) terhadap Tingkat Bagi Hasil Deposito Mudharabah dan Tingkat Pengembalian Ekuitas Pada Bank Umum Syariah di Indonesia Tahun 2010-2014” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 April 2017 Yang Membuat Pernyataan,

NAMA : SRI MUTIAH NASUTION NIM : 120503284

ABSTRAK

PENGARUH RETURN ON ASSETS (ROA), FINANCING TO DEPOSIT RATIO (FDR), BIAYA OPERASIONAL ATAS PENDAPATAN

OPERASIONAL (BOPO) TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH DAN TINGKAT

PENGEMBALIAN EKUITAS PADA BANK UMUM SYARIAH DI INDONESIA TAHUN 2010-2014

Penelitian ini bertujuan untuk menentukan dampak dari tingkat profitabilitas, tingkat pembiayaan, dan tingkat bagi hasil deposito mudharabah dan imbal hasil ekuitas. Proxy dari tingkat profitabilitas adalah return on asset, proxy dari tingkat pembiayaan adalah pembiayaan to deposit ratio, dan proxy dari tingkat efisiensi biaya operasional terhadap pendapatan operasional. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah kembali pada deposito mudharabah dan imbal hasil ekuitas.

Penelitian ini menggunakan data sekunder dengan seluruh penduduk bank syariah yang terdaftar di Bank Indonesia (BI) di 2010-2014. Metode yang digunakan untuk menentukan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah regresi linier berganda, regresi pengujian sebelum pertama kali diuji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa biaya operasional terhadap pendapatan operasional (BOPO) berpengaruh dan signifikan dengan tingkat bagi hasil deposito mudharabah (TBHM), return on asset (ROA) tidak berpengaruh dan signifikan dengan tingkat bagi hasil deposito mudharabah (TBHM), financing to deposit ratio (FDR) adalah tidak berpengaruh dan tidak signifikan dengan tingkat bagi hasil deposito mudharabah (TBHM). Dan hasil penelitian ini juga menunjukkan bahwa return on asset (ROA) berpengaruh dan signifikan dengan return on equity, Sedangkan biaya operasional terhadap pendapatan operasional (BOPO) adalah tidak berpengaruh dan tidak signifikan dengan return on equity, financing to deposit ratio (FDR) yang tidak berpengaruh dan tidak signifikan dengan return on equity (ROE). Secara keseluruhan dapat disimpulkan dari hasil ini bahwa return on asset (ROA), financing to deposit ratio (FDR), dan beban operasional terhadap pendapatan operasional (BOPO) berpengaruh berpengaruh tingkat bagi hasil deposito mudharabah (TBHM) dan secara keseluruhan menunjukan bahwa return on asset (ROA), financing to deposit ratio (FDR), dan beban operasional terhadap pendapatan operasional (BOPO) berpengaruh return on equity (ROE).

Kata kunci: ROA, FDR, BOPO, TBHM dan ROE

ABSTRACT

EFFECT OF RETURN ON ASSETS (ROA), FINANCING TO DEPOSIT RATIO (FDR), OPERATING COSTS TO OPERATING INCOME

(OCOI) ON THE LEVEL OF RESULTS AND LEVEL OF DEPOSITS MUDHARABAH RETURN ON EQUITY

OF COMMERCIAL BANKS SHARIAH IN INDONESIA, 2010-2014

This study aims to determine the impact of the level of profitability, the level of funding, and the rate for the deposits profit and return on equity. Proxy of the level of profitability is return on assets, a proxy of the level of financing is financing to deposit ratio, and the proxy of the efficiency level of operating expenses to operating income. While the dependent variable used in this research is back on deposits profit and return on equity.

This study uses secondary data to the entire population of Islamic banks registered in Bank Indonesia (BI) in 2010-2014. The method used to determine the sample using purposive sampling. The analytical method used is multiple linear regression, regression testing before the first test classic assumptions.

The results of this study indicate that the return on assets (ROA), operating expenses to operating income ratio (BOPO) don`t have effect and significant at the level of the deposits Mudharabah (TBHM). and financing to deposit ratio (FDR) have effect and significant at the level of the deposits Mudharabah (TBHM).And the results of this study also showed that return on assets (ROA) have effect and significant at the level of return on equity (ROE).

Overall it can be concluded from these results that the return on assets (ROA), financing to deposit ratio (FDR), and operating expenses to operating income ratio (ROA) have effect level for the deposits Mudharabah (TBHM) and overall showed that the return on assets (ROA), financing to deposit ratio (FDR), and operating expenses to operating income ratio (ROA) have affect return on equity (ROE).

Keywords: ROA, FDR, ROA, and ROE, TBHM

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat serta karunia yang telah diberikan-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Return On Assets (ROA), Financing to Deposit Ratio (FDR) dan Biaya Operasional atas Pendapatan Operasional (BOPO) terhadap Tingkat Bagi Hasil Deposito Mudharabah dan Tingkat Pengembalian Ekuitas Pada Bank Umum Syariah di Indonesia Tahun 2010-2014” ini tujukan sebagai syarat dalam rangka memperoleh gelas Sarjana Ekonomi dari Program S1 Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat, dorongan dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Ramli, SE., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen/Program Studi S1 Akuntansi dan Bapak Drs. Syahrul Rambe, M.M, Ak selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M., Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, waktu, masukan dan dorongan bagi penulis.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji dan Ibu Dra.

Nurzaimah, M.M, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dan masukan bagi penulis.

5. Kedua orang tua saya, Hasan Amin Nasution dan Maimunah Nasution yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis. Adik-adik saya Zainal, Laila, Aisyah, dan Amalia yang selalu memberi saya dorongan dan semangat. Motivasi dan masukan dari ibu Hamni Fadlilah Nasution M.Pd serta sahabat dan sepupu-sepupu saya Nurul, Mora, Fadlan, Fadly, Meyra, Selly, Roza dan Marni dan teman- teman lainnya yang tidak bisa saya sebutkan satu per satu yang selalu memberikan dukungan dalam pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 19 April 2017 Yang Membuat Pernyataan,

NAMA : SRI MUTIAH NASUTION NIM : 120503284

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... . 10

2.1 Landasan Teori ... . 10

2.1.1 Bank Syariah ... . 10

2.1.2 Deposito Mudharabah ... . 13

2.1.3 Tingkat Bagi Hasil ... . 15

2.1.4 Tingkat Pengembalian Ekuitas (ROE) ... . 19

2.1.5 ROA (Return on Asset) ... . 22

2.1.6 FDR (Loan to Deposit Ratio) ... . 23

2.1.7 BOPO (Biaya Operasioanal atas Pendapatan Operasional) 25

2.2 Penelitian Terdahulu ... . 26

2.3 Kerangka Konseptual ... . 30

2.4 Hipotesis Penelitian ... . 31

BAB III METODE PENELITIAN ... . 36

3.1 Jenis Penelitian ... . 36

3.2 Tempat dan Waktu Penelitian ... . 37

3.3 Batasan Operasional Penelitian ... . 37

3.4 Defenisi Operasional Penelitian ... . 38

3.4.1 Variabel Penelitian ... . 38

3.4.1.1 Variabel Independen ... . 38

3.4.1.2Variabel Dependen ... . 40

3.5 Skala Pengukuran Variabel ... . 41

3.6 Populasi dan Sampel ... . 42

3.7 Jenis dan Sumber Data ... . 43

3.8 Metode Pengumpulan Data ... . 44

3.9 Teknik Analisis Data ... . 44

3.9.1 Statistik Deskriptif ... . 44

3.9.2 Uji Asumsi Klasik ... . 45

3.9.2.1 Uji Normalitas ... . 45

3.9.2.2 Uji Multikolinieritas ... . 46

3.9.2.3 Uji Heteroskedastisitas ... . 46

3.9.2.4 Uji Autokorelasi ... . 47

3.9.3 Pengujian Hipotesis ... . 48

3.9.3.1 Uji Analisis Regresi Linier Berganda ... . 48

3.9.3.2 Uji Signifikan Simultan (Uji F) ... . 49

3.9.3.3 Uji Signifikan Parameter Individual (Uji t) ... . 49

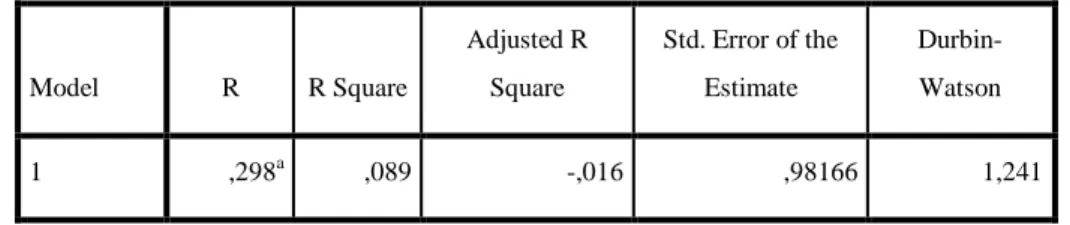

3.9.3.4 Uji Koefisien Determinasi ( ) ... . 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Gambaran Umum ... . 52

4.2 Analisis Hasil Penelitian ... . 52

4.2.1 Analisis Statistik Deskriptive ... . 52

4.2.2 Uji Asumsi Klasik ... . 55

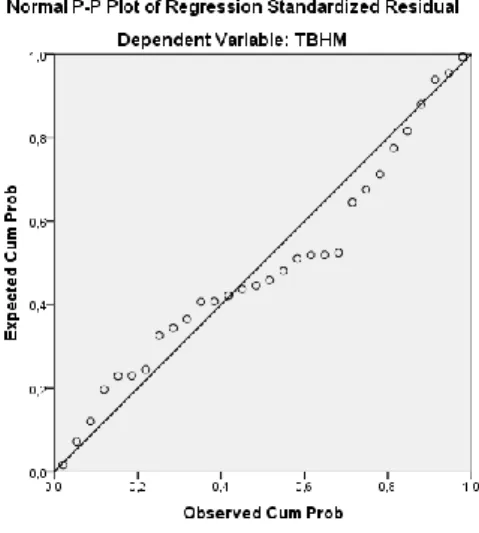

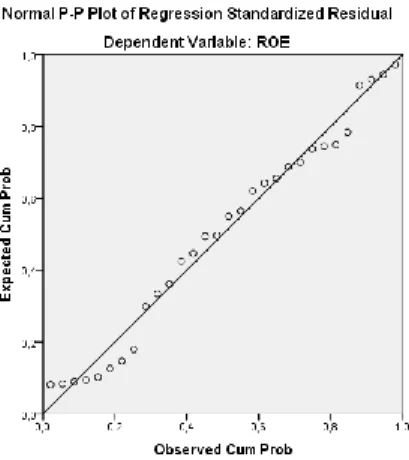

4.2.2.1 Uji Normalitas ... . 55

4.2.2.2 Uji Multikolinieritas ... 59

4.2.2.3 Uji Heteroskedastisitas ... . 60

4.2.2.4 Uji Autokorelasi ... . 62

4.3 Pengujian Hipotesis ... . 64

4.3.1 Uji Analisis Regresi Linier Berganda ... . 64

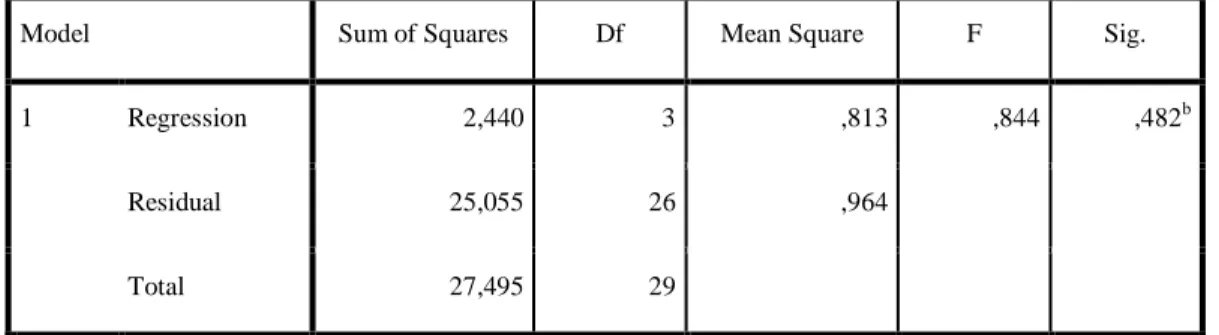

4.3.2 Uji Signifikan Simultan (Uji F) ... . 68

4.3.3 Uji Parsial (Uji Statistik t) ... . 70

4.3.4 Uji Koefisien Determinasi ( ) ... . 73

4.4 Pembahasan ... 75

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... . 80

5.2 Saran ... . 81

DAFTAR PUSTAKA ... 82

LAMPIRAN ... 86

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Daftar Penelitian Terdahulu ... 27

3.1 Defenisi Operasional dan Pengukuran Variabel ... 41

3.2 Populasi dan Sampel Penelitian ... 43

4.1 Statistik Deskriptif ... 53

4.2 Hasil Pengujian Normalitas ... 57

4.3 Hasil Pengujian Normalitas ... 58

4.4 Hasil Uji Multikolinearitas ... 59

4.5 Hasil Uji Multikolinearitas ... 60

4.6 Hasil Uji Autokorelasi ... 63

4.7 Hasil Uji Autokorelasi ... 63

4.8 Hasil Uji Analisis Regresi Linear Berganda ... 65

4.9 Hasil Uji Analisis Regresi Linear Berganda ... 67

4.10 Hasil uji F ... 69

4.11 Hasil uji F ... 69

4.12 Hasil uji t ... 71

4.13 Hasil uji t ... 72

4.14 Hasil uji koefisien determinasi (R2) ... 73

4.15 Hasil uji koefisien determinasi (R2) ... 74

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31 4.1 Hasil uji normalitas dengan TBHM sebagai dependen ... 55 4.2 Hasil uji normalitas dengan ROE sebagai dependen ... 56 4.3 Hasil Uji Heteroskedasitas normalitas dengan TBHM

sebagai dependen ... 61 4.4 Hasil Uji Heteroskedasitas normalitas dengan ROE

sebagai dependen ... 66

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perhitungan ROA, FDR, BOPO, TBHM, dan ROE ... 86 2 Output SPSS ... 91

BAB I PENDAHULUAN

1.1 Latar Belakang

Bank merupakan salah satu lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat.

Menghimpun dana dari masyarakat berupa tabungan, giro dan deposito adalah kegiatan utama dari bank, disamping itu bank juga menjadi tempat untuk meminjamkan uang (kredit) bagi masyarakat yang membutuhkan dana. Kegiatan lainnya adalah tempat tukar menukar uang, memindahkan uang, menerima segala bentuk pembayaran dan setoran (Muljono, 2015 : 416).

Sesuai dengan Undang-Undang nomor 10 tahun 1998 tentang perbankan,

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup rakyat banyak”. Produk penghimpunan dana dalam perbankan syariah dalam bentuk giro, tabungan dan deposito.

Perbankan syariah saat ini menunjukkan eksistensinya sebagai lembaga keuangan yang dapat menghimpun dan menyalurkan dana masyarakat. Krisis moneter yang terjadi pada tahun 1998 telah menenggelamkan bank-bank konvensional dan banyak yang dilikuidasi karena kegagalan sistem bunga.

Perbankan yang menerapkan sistem syariah dapat tetap eksis dan mampu bertahan.

Lembaga keuangan syariah kembali membuktkan daya tahannya dari terpaan krisis ketika terjadi krisis global yang melanda dunia pada penghujung akhir tahun 2008. Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam dan para penyimpan dana di bank-bank syariah, hal ini dapat dibuktikan dari keberhasilan bank Muamalat melewati krisis yang terjadi pada tahun 1998 dengan menunjukkan kinerja yang semakin meningkat dan tidak menerima sepeser pun bantuan dari pemerintah dan pada krisis keuangan tahun 2008, bank Muamalat bahkan mampu memperoleh laba Rp 300 miliar lebih.

Dengan dikeluarkannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi, dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

Bank syariah merupakan suatu lembaga keuangan yang berasaskan keadilan, kemitraan, transparansi dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip perekonomian Islam. Kegiatan usaha perbankan syariah mempunyai ciri khas antara lain mengharamkan riba, konsep uang sebagai alat tukar bukan sebagai komoditas dan tidak dipekenankan melakukan

kegiatan spekulasi dalam berbagai bentuknya. Bagi Hasil adalah sebuah bentuk pengembalian dari kontrak investasi, berdasarkan suatu periode tertentu dengan karakteristiknya yang tidak tetap dan tidak pasti besar kecilnya perolehan tersebut.

Deposito mudharabah berorientasi pada konsep bagi hasil. Bagi hasil atau profit loss sharing merupakan pembagian keuntungan dengan menerapkan kemitraan kerja, dimana porsi bagi hasil telah ditentukan pada saat akad kerja sama, jika kegiatan usaha mendapatkan keuntungan, maka porsi bagi hasil sesuai dengan kesepakatan, tetapi jika keadaan sebaliknya atau kegiatan usaha tidak mendapat laba, porsi bagi hasil disesuaikan dengan besarnya kontribusi modal masing-masing pihak. Laba bersih usaha setelah dikurangi biaya operasional yang dijadikan dasar perhitungan bagi hasil (Juwariyah, 2008 : 24).

Produk deposito merupakan produk yang stabil mengalami peningkatan sepanjang tahun 2011. Dari sisi preferensi masyarakat terhadap produk-produk perbankan syariah, masyarakat lebih cenderung memilih produk yang memberikan imbalan hasil yang tinggi, dengan demikian wajarlah apabila produk simpanan berjangka (deposito) lebih diminati dibandingkan produk tabungan (Pramilu, 2012 : 33).

Akuntansi pembiayaan mudharabah berlaku Januari 2008 sejak diterbitkannya PSAK 105, dengan diterbitkannya PSAK tersebut, seharusnya dijadikan acuan praktek akuntansi bagi lembaga keuangan Islam non bank atau pun bank di Indonesia, sehingga bank syariah sebagai salah satu lembaga yang berbasis syariah dalam menyusun laporan keuangan harus mengacu pada ketentuan akuntansi syariah.

Menurut Triyanti (2010 : 24) :

“Akuntansi syariah selain memberikan informasi dalam penentuan keputusan, juga untuk menghindari terjadinya kecurangan seperti income smoothing, earning management, lapping dan lainnya yang biasa digunakan oleh manajemen perusahaan konvensional dalam penyusunan laporan keuangan”.

Berdasarkan laporan keuangan yang dipublikasi bank, pihak investor adalah salah satu dari pihak yang berkepentingan untuk melihat hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya. Menurut Munawir (2010 : 30), kinerja keuangan perusahaan merupakan satu diantara dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan, selain mempertimbangkan tingkat bagi hasil yang diberikan bank ada, unsur lain yang harus diperhatikan oleh investor ketika melakukan investasi adalah pengembalian terhadap ekuitas.

Investor tentu menginginkan bank memiliki kemampuan yang baik untuk memberikan keuntungan dari pihak bank. Tingkat pengembalian ekuitas merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri yang dimiliki oleh bank untuk menghasilkan keuntungan bagi seluruh pemegang saham.

Penelitian terdahulu menemukan adanya pengaruh yang signifikan antara return on asset (ROA), financing to deposit ratio (FDR) dan biaya operasional atas pendapatan operasional (BOPO) berpengaruh terhadap tingkat bagi hasil deposito mudharabah dan tingkat pengembalian ekuitas (ROE). Penelitian Nur (2014 : 54) meneliti tentang ROA berpengaruh positif dan signifikan terhadap

tingkat bagi hasil deposito mudharabah dan ROA dan BOPO berpengaruh positif dan signifikan terhadap tingkat pengambalian ekuitas (ROE), sedangkan FDR tidak berpengaruh terhadap ROE, demikian juga terhadap tingkat bagi hasil, ROA dan BOPO berpengaruh terhadap tingkat bagi hasil deposito mudharabah, FDR tidak berpengaruh terhadap tingkat bagi hasil.

ROE dipengaruhi ROA, karena return bagi shareholder sangat sensitive terhadap aset bank, apakah berasal dari utang atau modal sendiri, oleh karena itu bank dengan ROA yang rendah dapat memperoleh perhitungan ROE yang tinggi karena penggunaan utang yang besar dan modal sendiri yang kecil.

Penelitian Andryani Isna (2012) meneliti tentang suku bunga dan ROA dan tingkat keuntungan deposito mudharabah. Hasil penelitian menunjukkan ROA sebagian memiliki berpengaruh negatif signifikan terhadap tingkat keuntungan deposito mudharabah. Suku Bunga efek parsial memiliki pengaruh positif yang signifikan, sedangkan, BOPO parsial tidak berpengaruh signifikan terhadap tingkat keuntungan deposito berbagi mudharabah. Gundari (2015 : 56) dalam penelitiannya menyimpulkan BOPO dan CAR berpengaruh positif terhadap tingkat bagi hasil deposito mudharabah dan hasil penelitian Novianti (2015 : 52) adalah ROA dan FDR terhadap tingkat bagi hasil deposito mudharabah, BOPO, suku Bungan, dan NPF tidak berpengaruh terhadap tingkat bagi hasil deposito mudharabah.

Desi Andryani (2009 : 48) dalam penelitiannya menyimpulkan secara parsial terdapat pengaruh yang signifikan variabel CAR dan BOPO terhadap profitabilitas Bank Muamalat artinya semakin besar nilai CAR dan BOPO maka

semakin kecil tingkat profitabilitas bank yang dihasilkan. FDR dan NPF secara parsial tidak mempunyai pengaruh yang signifikan terhadap profitabilitas Bank Muamalat.

Hasil penelitian Rahmi (2013 : 46) menunjukkan terdapat pengaruh CAR, BOPO, NPF dan pengungkapan CSR terhadap ROA. Hasil penelitian yang dilakukan Nurwanti (2014 : 52) menunjukkan ROA dan ROE dipengaruhi pengalaman dan umur Bank umum syariah.

Berdasarkan pada beberapa persamaan dan perbedaan variabel penelitian yang digunakan dan terjadinya inkonsistensi dari hasil penelitian terdahulu, maka peneliti terdorong untuk melakukan penelitian replikasi dari penelitian terdahulu.

Penelitian ini terkait dengan ROA, FDR, BOPO, tingkat bagi hasil dan ROE.

Berdasarkan penjelasan dan hasil penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian. Adapun judul penelitian ini adalah “Pengaruh Return On Assets (ROA), Financing to Deposit Ratio (FDR) dan Biaya Operasional atas Pendapatan Operasional (BOPO) terhadap Tingkat Bagi Hasil Deposito Mudharabah dan Tingkat Pengembalian Ekuitas Pada Bank Umum Syariah di Indonesia Tahun 2010-2014”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnnya, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah ROA berpengaruh terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014?

2. Apakah FDR berpengaruh terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014?

3. Apakah BOPO berpengaruh terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014?

4. Apakah ROA, FDR dan BOPO berpengaruh secara simultan terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014?

5. Apakah ROA berpengaruh terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014?

6. Apakah FDR berpengaruh terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014?

7. Apakah BOPO berpengaruh terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014?

8. Apakah ROA, FDR dan BOPO berpengaruh secara simultan terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014?

1.3 Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh ROA terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014.

2. Untuk mengetahui pengaruh FDR terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014.

3. Untuk mengetahui pengaruh BOPO terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014.

4. Untuk mengetahui pengaruh ROA, FDR dan BOPO secara simultan terhadap tingkat bagi hasil deposito mudharabah pada Bank Umum Syariah di Indonesia tahun 2010-2014

5. Untuk mengetahui pengaruh ROA terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014

6. Untuk mengetahui pengaruh FDR terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014

7. Untuk mengetahui pengaruh BOPO terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014

8. Untuk mengetahui pengaruh ROA, FDR dan BOPO secara simultan terhadap ROE pada Bank Umum Syariah di Indonesia tahun 2010-2014

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Untuk peneliti, hasil penelitian ini dapat menambah pengetahuan dan mengembangkan wawasan di bidang akuntansi syariah. Selain itu untuk mengaplikasikan ilmu yang telah diperoleh selama di bangku kuliah.

2. Untuk bank, dapat memberikan informasi terkait dengan ROA, FDR, BOPO, tingkat bagi hasil deposito mudharabah dan ROE sehingga menjadi salah satu bahan masukan dan pertimbangan dalam penentuan kebijakan- kebijakan untuk periode yang akan datang di perusahaan perbankan.

3. Untuk peneliti selanjutnya, hasil yang diperoleh dalam penelitian ini menjadi bahan referensi dan bahan acuan pengembangan dalam melakukan penelitian empiris yang berkenaan dengan bidang akuntansi syariah pada bank lainnya pada masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Bank Syariah

Pendirian Bank Syariah umumnya bertujuan untuk mempromosikan serta mengembangkan aplikasi dari prinsip-prinsip Islam ke dalam transaksi keuangan perbankan “Prinsip utama yang di anut di dalam nya adalah:

larangan riba (bunga) dalam berbagai bentuk transaksi, menjalankan bisnis yang sah menurut syariah, dan memberikan zakat sebagai pengganti bunga digunakan instrumen bagi hasil (profit sharing)”,(Muhammad, 2007:18).

Bank Syariah adalah bank yang kegiatannya berlandaskan pada hukum Islam dan dalam kegiatannya tidak membebankan bunga. Imbalan di bank syariah yang diterima maupun yang dibayarkan pada nasabah tergantung dari akad dan perjanjian yang dilakukan oleh pihak nasabah dan pihak bank (Ismail, 2011 : 14). Bank Syariah adalah bank yang menjalankan kegiatan usahanya dengan didasarkan pada prisnsip syariah dan menurut jenisnya bank syariah terdiri dari BUS (Bank Umum Syariah), UUS (Unit Usaha Syariah) dan BPRS (Bank Pembiayaan Rakyat Syariah).

Bank Umum Syariah yang berdiri sendiri sesuai dengan akta pendiriannya, maka bukan merupakan bagian dari bank konvensional. Bank syariah di Indonesia lahir sejak 1992. Bank Syariah pertama di Indonesia ialah Bank Muamalat Indonesia. Perkembangan Bank Muamalat Indonesia masih tergolong stagnan pada tahun 1992 hingga 1999. Namun sejak

adanya krisis moneter yang melanda Indonesia pada tahuan 1997 dan 1998, maka para bankir melihat bahwa Bank Muamalat Indonesia (BMI) tidak terlalu terkena dampak krisis moneter. Para bankir berpikir bahwa BMI, satu-satunya bank syariah di Indonesia yang tahan terhadap krisis moneter.

Pada tahun 1999, berdirilah Bank Syariah Mandiri yang merupakan konversi dari Bank Susila Bakti. Bank Susila Bakti tersebut merupakan bank konvensional yang dibeli oleh Bank Dagang Negara, yang kemudian dikonversi jadi Bank Syariah Mandiri, bank syariah kedua Indonesia.

(Ismail, 2011 : 16)

Bank Syariah Mandiri merupakan bank syariah yang didirikan oleh BUMN milik pemerintah. Ternyata Bank Syariah Mandiri dengan cepat mengalami perkembangan. Pendirian Bank Syariah Mandiri ini kemudian diikuti oleh pendirian beberapa bank syariah atau unit usaha syariah lainnya.

Bank Umum Syariah sebanyak 11 bank yaitu Bank BNI Syariah, Bank Mega Syariah, Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank BCA Syariah, Bank BRI Syariah, Bank Jabar Banten Syariah, Bank Panin Syariah, Bank Syariah Bukopin, Bank Victoria Syariah dan Bank Maybank Syariah Indonesia.

Transaksi di bank bertujuan untuk mencapai yang menjadi tujuan.

Dalam kegiatan transaksi tersebut bank menjalankan banyak fungsi sebagai lembaga keuangan. Bank syariah memiliki tiga fungsi utama yaitu fungsi bank syariah untuk menghimpun dana dari masyarakat, untuk menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan

memberikan pelayanan dalam bentuk jasa perbankan syariah (Ismail, 2011 : 20).

Fungsi menghimpun dana dari masyarakat yang kelebihan dana. Bank syariah mengumpulkan atau menghimpun dana dari masyarakat dalam bentuk titipan dengan menggunakan akad al-wadiah dan dalam bentuk investasi dengan menggunakan akad al-mudharabah. Al-wadiah adalah akad antara pihak pertama (masyarakat) dengan pihak kedua (bank), dimana pihak pertama menitipkan dananya kepada bank dan pihak kedua, bank menerima titipan untuk dapat memanfaatkan titipan pihak pertama dalam transaksi yang diperbolehkan dalam Islam. Al-mudharabah merupakan akad antara pihak pertama yang memiliki dana kemudian menginvestasikan dananya kepada pihak lain yang mana dapat memanfaatkan dana yang diinvestasikan dengan tujuan tertentu yang diperbolehkan dalam syariat islam (Ismail, 2011 : 22).

Fungsi menyalurkan dana kepada masyarakat yang membutuhkan.

Masyarakat dapat memperoleh pembiayaan dari bank syariah asalkan dapat memenuhi semua ketentuan dan persyaratan yang berlaku. Menyalurkan dana merupakan aktivitas yang sangat penting bagi bank syariah, dalam hal ini bank syariah akan memperoleh return atas dana yang disalurkan. Return atau pendapatan yang diperoleh bank syariah atas penyaluran dana ini tergantung pada akadnya.

Bank syariah menyalurkan dana kepada masyarakat dengan menggunakan bermacam-macam akad, antara lain akad jual beli dan akad

kemitraan atau kerja sama usaha. Dalam akad jual beli, maka return yang diperoleh bank atas penyaluran dananya adalah dalam bentuk margin keuntungan. Margin keuntungan merupakan selisih antara harga jual kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja sama usaha adalah bagi hasil.

2.1.2 Deposito Mudharabah

Deposito mudharabah mengikuti prinsip-prinsip mudharabah sebagaimana tertuang dalam ketentuan hukum syariah. Menurut Undang- Undang No. 10 Tahun 1998, tentang Perbankan, “Deposito adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan bank”. Penarikan deposito hanya dapat dilakukan pada waktu tertentu, misalnya deposito diperjanjikan jangka waktunya satu bulan, maka deposito dapat dicairkan setelah satu bulan (Ismail, 2011: 91), sedangkan Mudharabah adalah kerja sama antara dua atau lebih dari pihak pemilik modal (shahibul maal), yang mempercayakan sejumlah modal dengan kontribusi seratus persen dari modal pemilik modal kepada pengelola (mudharib). Perjanjian di awal antara shahibul maal dengan mudharib bahwa setiap keuntungan yang diraih, dibagi menurut rasio tertentu yang disepakati. Risiko kerugian yang terjadi akan ditanggung oleh shahibul maal, kecuali kerugian yang diakibatkan oleh kesalahan mudharib, kelalaian dan penyimpangan pihak nasabah (Muljono, 2015: 67).

Mudharabah disebut juga Trustee Profit Sharing merupakan suatu pernyataan yang menyatakan seseorang memberi modal niaga kepada orang lain, agar modal itu diniagakan dengan perjanjian keuntungannya dibagi antara dua belah pihak sesuai perjanjian, sedangkan kerugian ditanggung oleh pemilik modal (Muljono, 2015 : 70).

Ada tiga rukun Mudharabah (Muljono, 2015 : 80) yaitu adanya dua atau lebih pelaku, yaitu investor (pemilik modal) dan pengelola (mudharib), objek transaksi kerja sama, yaitu modal,usaha, dan keuntungan dan pelafalan perjanjian.

Menurut Muljono (2015: 81) Mudharabah dapat dibedakan menjadi dua jenis, yaitu:

1. Al Mudharabah Al Muthlaqah (Mudharabah bebas) adalah sistem mudharabah di mana pemilik modal (Investor/Shohib Al Mal) menyerahkan modal kepada pengelola tanpa pembatasan jenis usaha, tempat dan waktu serta dengan siapa pengelola bertransaksi.

Jenis ini memberikan kebebasan kepada mudhorib (pengelola modal) melakukan apa saja yang dipandang dapat mewujudkan kemaslahatan.

2. Al Mudharabah Muqayyadah (Mudharabah terbatas) adalah pemilik modal (investor) menyerahkan modal kepada pengelola dan menentukan jenis usaha atau tempat atau waktu atau orang yang bertransaksi dengan mudharib.

Deposito merupakan dana yang dapat diambil berdasarkan waktu yang telah ditetapkan diawal penyimpanan. Deposito mudharabah merupakan salah satu bentuk investasi melalui simpanan pihak ketiga yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (jatuh tempo), dengan mendapat imbalan bagi hasil (Muljono, 2015: 73).

Deposito berdasarkan mudharabah dilakukan harus mengikuti aturan yang telah ditetapkan. Berikut adalah ketentuan umum deposito berdasarkan mudharabah, menurut Muljono (2015 : 74) :

1. Dalam transaksi ini, nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

2.1.3 Tingkat Bagi Hasil

Bagi Hasil adalah sebuah bentuk pengembalian dari kontrak investasi, berdasarkan suatu periode tertentu dengan karakteristiknya yang tidak tetap dan tidak pasti besar kecilnya perolehan tersebut. Perolehan bank tergantung pada hasil usaha yang telah terjadi. Perbankan syariah pada umumnya mengaplikasikannya dengan sistem profit sharing maupun Revenue sharing tergantung kepada kebijakan masing-masing bank untuk memilih salah satu dari sistem yang ada. Djambatan (2003 : 264), bank- bank syariah yang ada di Indonesia saat ini semuanya menggunakan perhitungan bagi hasil atas dasar revenue sharing untuk mendistribusikan bagi hasil kepada para pemilik dana (deposan). Pertumbuhan dana pihak ketiga dengan cepat harus mampu diimbangi dengan penyalurannya dalam

berbagai bentuk produk aset yang menarik, layak dan mampu memberikan tingkat profitabilitas yang maksimal bagi pemilik dana.

Terdapat perbedaan antara profit sharing dan revenue sharing. Wiroso (2005 : 118) mengemukakan bahwa :

“Prinsip revenue sharing diterapkan berdasarkan pendapat dari Syafi’I yang mengatakan bahwa mudharib tidak boleh menggunakan harta mudharabah sebagai biaya baik dalam keadaan menetap maupun bepergian (diperjalanan) karena mudharib telah mendapatkan bagian keuntungan maka ia tidak berhak mendapatkan sesuatu (nafkah) dari harta itu yang pada akhirnya ia akan mendapat yang lebih besar dari bagian shahibul maal, sedangkan, untuk profit sharing diterapkan berdasarkan pendapat dari Abu hanifah, Malik, Zaidiyah yang mengatakan bahwa mudharib dapat membelanjakan harta mudharabah hanya bila perdagangannya itu diperjalanan saja baik itu berupa biaya makan, minum, pakaian dan sebagainya”.

Bagi hasil menurut secara bahasa dikenal dengan profit sharing.

Profit sharing dalam kamus ekonomi diartikan dengan pembagian laba.

Secara definitif profit sharing diartikan: “distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan” (Muhammad, 2004:18).

Mekanisme lembaga keuangan syariah pada pendapatan bagi hasil ini berlaku untuk produk penyertaan atau bentuk bisnis korporasi (kerjasama).

Pihak-pihak yang terlibat dalam kepentingan bisnis yang disebutkan tadi harus melakukan transparasi dan kemitraan secara baik dan ideal. Sebab semua pengeluaran dan pemasukan rutin yang berkaitan dengan bisnis penyertaan, bukan untuk kepentingan pribadi yang menjalankan proyek keuntungan yang dibagihasilkan harus dibagi secara proporsional antara shahibul maal dengan mudharib. Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis dapat dimasukkan ke dalam

biaya operasional. Keuntungan bersih harus dibagi antara shahibul maal dan mudharib sesuai dengan proporsi yang disepakati sebelumnya dan secara eksplisit disebutkan dalam perjanjian awal. Tidak ada pembagian laba sampai semua kerugian telah ditutup dan ekuiti shahibul maal telah dibayar kembali, jika ada pembagian keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan dimuka (Muhammad, 2004 : 16-17).

Menurut Muhammad (2002 : 106) ada dua faktor yang mempengaruhi bagi hasil, yaitu:

1. Faktor Langsung, merupakan faktor-faktor langsung yang mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia dan nisbah bagi hasil (profit sharing ratio). Investment rate merupakan prosentase aktual dana yang diinvestasikan dari total dana, jika bank menentukan investment rate sebesar 80%, hal ini berarti 20% dari total dana dialokasikan untuk memenuhi likuiditas; Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan salah satu metode yaitu rata-rata saldo minimum bulanan dan rata-rata total saldo harian. Invesment rate dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan jumlah dana aktual yang digunakan. Salah satu ciri mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian. Nisbah antara satu BMT dan BMT lainnya dapat berbeda. Nisbah juga dapat berbeda dari waktu ke waktu dalam satu BMT, misalnya pembiayaan mudharabah 5 bulan, 6 bulan, 10 bulan dan 12 bulan. Nisbah juga dapat berbeda antara satu account dan account lainnya sesuai dengan besarnya dana dan jatuh temponya.

2. Faktor Tidak Langsung, faktor-faktor tidak langsung yang mempengaruhi perhitungan bagi hasil meliputi penentuan butir- butir pendapatan dan biaya mudharabah yang meliputi Shahibul Maal dan Mudharib akan melakukan share baik dalam pendapatan maupun biaya, jika semua biaya ditanggung bank, hal ini disebut revenue sharing. Kebijakan akunting (prinsip dan metode akunting) yang meliputi bagi hasil secara tidak langsung

dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

Menurut Ismail (2011:91) bagi hasil adalah sistem pembagian hasil usaha dimana pemilik modal bekerja sama dengan pelaksana modal untuk melakukan kegiatan usaha, apabila kegiatan usaha menghasilkan keuntungan maka dibagi berdua dan ketika mengalami kerugian ditanggung bersama pula. Sistem bagi hasil menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi.

Menurut Antonio (2011 : 47), “Sistem bagi hasil merupakan sistem di mana dilakukannya perjanjian atau ikatan bersama di dalam melakukan kegiatan usaha. Di dalam usaha tersebut dijanjikan adanya pembagian hasil atas keuntungan yang akan di dapat antara kedua belah pihak atau lebih”.

Bagi hasil dalam sistem perbankan syariah merupakan ciri khusus yang ditawarkan kepada masyarakat, dan di dalam aturan syariah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

Islam menganjurkan menggunakan sistem bagi hasil dan secara tegas melarang sistem riba dalam Al Quran dan Al Hadist. Apabila diperhatikan lebih mendalam mengenai pinjam meminjam dengan sistem bunga (riba), ternyata dalam sistem riba ini terdapat potensi terjadinya perselisihan dan kezaliman antara kedua belah pihak, walaupun di awal sudah ada

kesepakatan bersama antara kedua belah pihak mengenai adanya riba atau bunga dalam transaksi pinjam meminjam, tetapi dalam pelaksanaan perjanjian tersebut sangat besar potensi timbulnya rasa keberatan, perselisihan dan kezaliman antara kedua belah pihak. Salah satu contohnya adalah ketika si peminjam mengalami kesulitan ekonomi karena usahanya sedang merugi, maka disaat dia sudah kesulitan untuk membayar kewajiban angsuran hutangnya, dia juga harus membayar tambahan bunga yang tentunya akan semakin memberatkannya (Rizqiana, 2010 : 25).

Apabila ditinjau dari segi kemanusiaan, dimana manusia merupakan mahkluk sosial yang harus saling tolong menolong, maka sistem pinjam meminjam dengan menggunakan bunga ini tidak mencerminkan sikap saling tolong menolong antara sesama manusia. Pemberi pinjaman seperti orang yang hanya menikmati keringat dari hasil kerja keras orang lain (peminjam), sebab dengan hanya memberikan pinjaman uang, si pemberi pinjaman akan menerima tambahan (riba/bunga) setiap bulannya, bahkan tanpa peduli apakah usaha kerja keras dari peminjam tersebut memperoleh keuntungan atau malah merugi, sang pemberi pinjaman tetap harus menerima angsuran hutang ditambah dengan bunganya setiap bulan, hal diatas apabila disadari dan dirasakan langsung oleh peminjam, maka ada kemungkinan dia akan merasa kecil hati dan merasa dizalimi.

2.1.4 Tingkat Pengembalian Ekuitas (ROE)

Menurut Rangkuti (2006 : 16), “Keuntungan modal sendiri disebut juga dengan pengembalian terhadap ekuitas”. Return On Equity (ROE)

merupakan salah satu cara untuk menghitung efisiensi perusahaan dengan membandingkan antara laba yang tersedia bagi pemilik modal sendiri dengan jumlah modal sendiri yang menghasilkan laba tersebut, sehingga dapat disimpulkan bahwa ROE adalah kemampuan perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan laba yang diperhitungkan adalah laba usaha setelah dikurangi dengan bunga dan pajak (earning after tax income). Modal yang diperhitungkan hanyalah modal kerja (equity) yang bekerja dalam suatu perusahaan. Pemilik bank lebih tertarik pada seberapa besar kemampuan bank memperoleh keuntungan terhadap modal yang ditanamkan.

ROE menunjukkan kemampuan perusahaaan atau bank untuk mengelola bank. Semakin tinggi return, maka kondisi bank juga akan semakin baik pula, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained earning juga semakin besar, sehingga rasio ini yang banyak diamati oleh para pemegang saham dari bank beserta para investor yang ingin menanamkan modal di bank tersebut.

ROE juga merupakan tingkat tolak ukur kemampuan perusahaan/bank menghasilkan laba dengan modal sendiri yang digunakan. Rasio ini menunjukkan tingkat efisiensi investasi yang nampak pada efektivitas pengelolaan modal sendiri. Cara menilai tingkat pengembalian Bank Umum Syariah adalah bermacam-macam tergantung dari total aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya.

ROE sangat bergantung pada besar kecilnya perusahaan, misalnya untuk perusahaan kecil tentu memiliki modal yang relative kecil, sehingga ROE yang dihasilkan juga kecil, dan sebaliknya untuk perusahaan besar tentu mempunyai modal yang lumayan besar, sehingga ROE yang dihasilkan juga akan besar. ROE membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan.

Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham dan digunakan dalam membandingkan dua atau lebih perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif.

Menurut Tandelilin (2010 : 269), “ROE mereflesikan seberapa banyak perusahaan telah memperoleh hasil atas dana yang telah diinvestasikan oleh pemegang saham (baik secara langsung atau dengan laba yang telah ditahan)”. ROE sangat menarik bagi pemegang saham maupun calon pemegang saham, dan juga bagi manajemen karena rasio tersebut merupakan ukuran atau indikator penting dari shareholders value cration, artinya semakin tinggi rasio ROE, semakin tinggi pula nilai perusahaan, hal ini tentunya merupakan daya tarik bagi investor untuk menanamkan modalnya diperusahaan tersebut. Rumus ROE (Return on Equity) adalah sebagai berikut:

ROE =

Nilai ROE mendekati 1 menunjukkan semakin efektif dan efisien penggunaan ekuitas perusahaan untuk menghasilkan pendapatan, demikian

sebaliknya jika ROE mendekati 0 berarti perusahaan tidak mampu mengelolah modal yang tersedia secara efisien untuk memperoleh laba.

ROE tidak mempertimbangkan unsur resiko dan jumlah modal yang diinvestasikan karena ROE hanya melihat sisi laba dan jumlah saham yang beredar.

2.1.5 ROA (Return on Asset)

Menurut Isna (2012 : 15), “ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total asset yang dimilikinya”. ROA merupakan perbandingan antara laba sebelum bunga dan pajak dengan total aktiva yang dimiliki perusahaan. ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila ROA yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapat kerugian, jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan. Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat. Menurut Bank Indonesia, ROA merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam satu periode. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

ROA menggambarkan besarnya tingkat pengembalian dari seluruh aset yang dimiliki perusahaan. Menurut Syahyunan (2004 : 85) :

“ROA menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Besarnya perhitungan pengembalian atas aktiva menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan seluruh aktiva yang dimilikinya. Hasil perhitungan ROA menunjukkan efektivitas dari manajemen dalam menghasilkan keuntungan yang berkaitan dengan ketersediaan aset perusahaan, misalnya ROA 10% menunjukkan bahwa setiap Rp 1 modal berupa aset menghasilkan keuntungan Rp 0,1 untuk semua investor”.

Semakin baik perusahaan memperoleh laba jika nilai ROA mencapai 1 karena setiap aktiva yang ada dapat menghasilkan laba. Rumus untuk menghitung ROA dalah:

ROA =

Dalam penelitian ini menggunakan ROA digunakan untuk mengukur efektivitas perusahaan didalam menghasikan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA menunjukkan kinerja bank/perusahaan semakin baik, karena tingkat pengembalian semakin besar. Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

2.1.6 FDR (Financing to Deposit Ratio)

Kemampuan perusahaan atau bank dalam membayar kembali penarikan dana yang dilakukan deposana dengan mengendalikan kredit yang diberikan sebagai sumber likuiditasnya disebut Loan to deposit ratio (FDR) (Dendawijaya, 2003 : 67). Dalam perbankan syariah tidak dikenal istilah kredit (loan) namun pembiayaan atau financing (Antonio, 2011: 58).

Perbankan syariah dalam mengukur likuiditas yaitu dengan menggunakan financing to deposit ratio. FDR digunakan untuk mengukur sejauh mana dana pinjaman yang berasal dari dana pihak ketiga (DPK) disalurkan untuk pembiayaan. Amelia (2011 : 20) mengatakan bahwa

“Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank tersebut, sehingga semakin tinggi tingkat FDR suatu bank, berarti digambarkan sebagai bank yang kurang likuid dibandingkan bank yang mempunyai rasio DPK kecil”. Peningkatan FDR dapat berarti penyaluran dana ke pembiayaan semakin besar, sehingga laba akan meningkat. Peningkatan laba tersebut mengakibatkan kinerja bank yang diukur dengan ROA semakin tinggi (Siamat, 2005 : 72).

Sebagian praktisi perbankan menyepakati bahwa suatu bank masih dianggap sehat jika FDR suatu bank berada diantara 85%-110%, jika FDR suatu bank berada diatas atau dibawah 85%-110%, maka bank dalam hal ini dapat dikatakan tidak menjalankan fungsinya sebagai pihak intermediasi (perantara) dengan baik, oleh karena itu pihak manajemen harus dapat mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk pembiayaan yang nantinya dapat menambah pendapatan bank baik dalam bentuk bonus maupun bagi hasil, yang berarti profit bank syariah juga akan meningkat.

Keseimbangan antara dana yang dihimpun dengan dana yang disalurkan sehingga tidak terjadi dana yang menganggur (idle fund) dan

dana yang digunakan harus produktif harus terjaga. Menurut Dewi (2010 : 87) :

“Manajemen likuiditas merupakan hal yang penting dalam operasional bank karena sebagian besar dana yang dikelola bank bersumber dari pihak ketiga atau masyarakat yang dititipkan dalam bentuk rekening giro, tabungan, deposito, dan simpanan lain yang harus dibayar pada saat jatuh tempo, selain itu bank juga harus dapat menggunakan dana tersebut dengan mengalokasikannya dalam bentuk investasi untuk memperoleh laba guna membayar biaya dana tersebut dan biaya operasional lainnya”.

2.1.7 BOPO (Biaya Operasioanal atas Pendapatan Operasional)

Efisiensi operasi diukur dengan membandingkan total biaya operasi dengan total pendapatan operasi yang disebut dengan BOPO. Rasio BOPO bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio BOPO yang semakin meningkat menggambarkan kemampuan bank yang rendah dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya (Ponco, 2008 : 19).

Tingkat efisiensi bank dalam menjalankan operasinya, berpengaruh terhadap tingkat pendapatan yang dihasilkan oleh bank, jika kegiatan operasional dilakukan dengan efisien, maka pendapatan yang dihasilkan bank akan meningkat, sehingga semakin besar rasio efisiensi, maka akan semakin menurun kinerja keuangan perbankan. BOPO adalah rasio yang sering disebut juga rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan Biaya Operasioanal atas Pendapatan

Operasional (Irhamsyah, 2010 : 24). Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya.

Usaha pokok dari bank antara lain biaya bunga, biaya tenaga kerja, biaya pemasaran, dan biaya operasi lainnya.

Pendapatan operasi merupakan pendapatan utama bank, yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan. Rasio BOPO yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Bank Indonesia menetapkan rasio BOPO baik apabila dibawah 90%. Apabila rasio BOPO melebihi 90% atau mendekati 100% maka bank dapat dikategorikan sebagai bank yang tidak efisien.

2.2 Penelitian Terdahulu

Penelitian terhadap tingkat bagi hasil deposito mudharabah dan tingkat pengembalian ekuitas (ROE) telah banyak dilakukan oleh beberapa peneliti sebelumnya. Terdapat beberapa hal penting dari hasil penelitian sebelumnya yang menjadi dasar penilitian ini. Berikut merupakan uraian beberapa penelitian terdahulu terkait dengan penelitian ini

Tabel. 2.1

Daftar Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Variabel Penelitian

Hasil Penelitian

1 Ariyani / 2009

Analisis Pengaruh CAR, FDR, BOPO dan NPF Terhadap Profitabilitas Pada PT. Bank Muamalat Indonesia Tbk (Januari 2005 – April 2008)

Dependen Profitabilitas Independen CAR FDR BOPO FDR

Semua variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen berdasarkan uji t, dapat diketahui bahwa secara parsial terdapat pengaruh yang signifikan variabel CAR dan BOPO terhadap profitabilitas pada Bank Muamalat sedangkan variabel FDR dan NPF secara parsial tidak mempunyai pengaruh yang signifikan terhadap profitabilitas Bank Muamalat

Secara parsial terdapat pengaruh yang signifikan variabel CAR dan BOPO terhadap profitabilitas Bank Muamalat Indonesia yang memiliki hubungan

yang negatif yang signifikan, artinya semakin besar nilai CAR dan BOPO maka semakin kecil tingkat profitabilitas bank yang dihasilkan.

2 Isna K dan Sunaryo / 2012

Analisis Pengaruh Return On Asset, BOPO dan Suku Bunga Terhadap Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah.

Dependen : Tingkat bagi hasil deposito mudharabah Independen:

Return On Asset, BOPO dan Suku Bunga Regresi Linier

Berganda

ROA, BOPO, dan Suku Bunga secara bersamaan memiliki signifikan berpengaruh pada tingkat keuntungan deposito berbagi mudharabah dengan signifikan > 5 % , ROA sebagian memiliki berpengaruh negatif signifikan terhadap tingkat keuntungan deposito berbagi mudharabah dengan signifikan 0,018, dan Suku Bunga efek parsial memiliki pengaruh positif yang signifikan dengan signifikan 0,013, sedangkan BOPO parsial tidak berpengaruh signifikan terhadap tingkat

mudharabah.

3 Rahmi dan Anggraini /

2013

Pengaruh CAR, BOPO, NPF dan CSR Disclosure Terhadap Profitabilitas Perbankan Syariah

Dependen : Profitabilitas Perbankan Syariah Independen:

CAR, BOPO, NPF dan CSR Disclosure

Variabel independen yang independen CAR, BOPO, NPF, dan Pengungkapan CSR mempengaruhi ROA .

4 Nur dan Nasir /

2014

Pengaruh Kinerja Keuangan Terhadap Tingkat Bagi Hasil Deposito Mudharabah Dan Tingkat

Pengembalian Ekuitas Pada Bank Umum Syariah Di Indonesia

Dependen : Tingkat bagi hasil deposito mudharabah dan ROE Independen:

ROA, FDR dan BOPO

Tingkat bagi hasil deposito mudharabah sebesar 0,359 yang berarti tingkat bagi hasil deposito mudharabah dapat dijelaskan oleh ketiga variabilitas variabel independen yaitu ROA, FDR, dan BOPO sebesar 35,9%. Sedangkan sisanya sebesar 64,1% dijelaskan oleh variabel lainnya yang tidak dijelaskan dalam model regresi.

Return on asset, financing to deposit ratio, dan biaya operasional atas pendapatan operasional bersama-sama memberikan pengaruh yang signifikan terhadap tingkat bagi hasil deposito mudharabah dan tingkat pengembalian ekuitas.

Return on asset berpengaruh positif dan signifikan terhadap tingkat bagi hasil deposito mudharabah.

Biaya operasional atas pendapatan operasional berpengaruh negatif dan signifikan terhadap tingkat bagi hasil deposito mudharabah.

financing to deposit ratio tidak berpengaruh terhadap tingkat bagi hasil deposito mudharabah. return on asset berpengaruh positif dan signifikan terhadap tingkat pengembalian ekuitas. Biaya operasional atas pendapatan operasional berpengaruh negatif signifikan terhadap tingkat pengembalian ekuitas. financing to deposit

ratio tidak berpengaruh

terhadap tingkat

pengembalian ekuitas 5 Nurwati,

dkk / 2014

Umur dan Kinerja Perusahaan:

Studi Empiris Perbankan Syariah di Indonesia

Dependen : Kinerja Bank (ROA dan ROE)

Independen:

Umur dan Pengalaman Dummy variabel:

Swasta dan Pemerintah

Terdapat pengaruh yang signifikan antara umur perusahaan dan kinerja BUS, namun tidak menunjukan pengaruh signifikan antara pengalaman sebelumnya sebagai UUS terhadap kinerja

Bank Umum Syariah (BUS) setelah spin-off.

6 Gundari / 2015

Pengaruh Kinerja Keuangan Terhadap Tingkat Bagi Hasil Deposito Mudharabah Bank Mega 2004-2013

Dependen : Tingkat bagi hasil deposito mudharabah Independen:

ROA, BOPO, FDR dan ROE

Terdapat pengaruh positif ROA terhadap tingkat bagi hasil deposito mudharabah Terdapat pengaruh positif ROE terhadap tingkat bagi hasil deposito mudharabah . Terdapat pengaruh positif FDR terhadap tingkat bagi hasil deposito mudharabah Terdapat pengaruh positif BOPO terhadap

tingkat bagi hasil deposito mudharabah Terdapat pengaruh positif CAR terhadap tingkat

bagi hasil deposito mudharabah

Terdapat pengaruh positif ROA, ROE, FDR, BOPO, dan CAR terhadap tingkat bagi hasil deposito mudharabah

7 Novianti dan Erlangga / 2015

Analisis Pengaruh Return On Asset (ROA), Biaya Operasional Terhadap Pendapatan (BOPO), Suku Bunga, Financing to Deposits Ration (FDR) dan Non Performing Financing (NPF) Terhadap Tingkat Bagi Hasil Deposito Mudharabah

(Studi Empiris pada Bank Umum Syariah di Indonesia Tahun 2011- 2013)

Dependen : Tingkat bagi hasil deposito mudharabah Independen:

ROA, BOPO, Suku Bunga, FDR dan NPF

Return On Asset (ROA) dan Financing to Deposit Ratio (FDR) berpengaruh positif secara signifikan terhadap tingkat bagi hasil deposito mudharabah sedangkan BOPO, Suku Bunga dan Non

Performing Financing (NPF) tidak berpengaruh.

2.3 Kerangka Konseptual

Kerangka konseptual penelitian merupakan alur yang menjelaskan secara teoritis proses penelitian secara keseluruhan, atau model yang menguraikan bagaimana hubungan teori-teori yang berhubungan dengan variabel-variabel yang diteliti dalam penelitian ini, maka hal ini sejalan dengan menurut FASB, kerangka konseptual merupakan suatu konstitusi, suatu sistem yang koheren dari hubungan antara tujuan dan fundamental yang dapat mendorong standar yang konsisten dan yang menjelaskan sifat, fungsi serta keterbatasan akuntansi keuangan dan laporan keuangan. Variabel bebas dalam penelitian ini ada 3 yaitu ROA, FDR dan BOPO dan variabel terikat ada dua yaitu tingkat bagi hasil deposito mudharabah dan ROE, sehingga berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat kerangka konseptual penelitian dapat dilihat pada gambar 2.1 berikut:

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2011 : 57) adalah rumusan jawaban sementara yang harus diuji kebenarannya dengan data yang dianalisis dalam penelitian, sedangkan menurut Sugiono (2012 : 93). Hipotesis merupakan jawaban teoritis terhadap rumusan masalah penelitian.

Berdasarkan uraian pada latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual maka hipotesis penelitian ini adalah sebagai berikut :

1. Pengaruh ROA terhadap tingkat bagi hasil deposito mudharabah dan ROE