PERANAN ANGGARAN BIAYA OPERASIONAL SEBAGAI ALAT PENGENDALIAN MENAJEMEN PADA PT. SARIWANGI AEA

Nani Nurani

Mahasiswa Fakultas Ekonomi, Universitas Gunadarma 2009 Abstrak

Anggaran perusahaan merupakan rencana tentang kegiatan perusahaan yang mungkin disusun, meskipun tidak semua rencana dapat disebut sebagai anggaran. Rencana ini mencakup bebbagai kegiatan operasional yang saling berkaitan dan dikenal dengan istilah Budget Perusahaan. Dengan adanya budget perusahaan maka pihak manajer dapat mengendalikan dan melakukan kontrol terhadap biaya yang akan dikeluarkan serta dapat dijadikan pedoman umum atau pemberi arah kerja yang tepat bagi pihak pelaksana dalam usaha pencapaian tujuan perusahaan.

Teknik analisis data yang digunakan adalah teknik analisis kualitatif. Analisis kualitatif merupakan analisis yang dapat diukur secara tidak langsung, dapat diterangkan malalui keterangan, penjelasan-penjelasan, dan pembahasan- pembahasan secara teoritis dalam hubungan dengan peranan anggaran operasional sebagai alat pengendalian manajemen. Kemudian membandingkan hasil analisis tersebut dengan teoritisnya.Pengukuran kinerja perusahaan dapat dilihat dari varians yang merupakan selisih dari realisasi dan anggaran. Selisih tersebut dapat dicari dengan cara mengurang realisasi dengan anggaran yang sudah ditetapkan oleh perusaahaan.

Dari hasil penelitian menunjukan bahwa selama ini peranan anggaran biaya operasional sebagai alat pengendalian manajemen pada PT. Sariwangi AEA belum digunakan secara optimal, semua ini dapat terlihat dari adanya penyimpangan biaya yang dapat menimbulkan kerugian bagi perusahaan serta penerapan biaya tidak dapat menekan biaya-biaya operasional yang ada pada perusahaan namun pada dasarnya anggaran biaya operasional yang diterapkan pada PT. Sariwangi AEA cukup memadai.

PENDAHULUAN

Di era globalisasi ini yang semakin luas, terjadi perkembangan yang semakin pesat dalam dunia perekonomian, terlihat dengan munculnya perusahaan-perusahaan baru dalam berbagai bidang usaha. Dalam melakukan kegiatan operasionalnya setiap perusahaan besar, menengah dan kecil akan berusaha untuk dapat memperoleh keuntungan yang merupakan selsih antara pendapatan dan pengeluaran dalam jangka waktu tertentu.

Suatu perusahaan dalam memperoleh keuntungan tersebut harus berusaha untuk dapat meningkatkan penerimaan lebih besar dalam waktu yang bersamaan. Dalam usaha untuk memperoleh laba tergantung pada berbagai faktor yang kadang sulit diprediksikan. Oleh karena itu peranan anggaran biaya operasional sangat penting artinya, sehingga untuk mencapai sasaran perusahaan yang diharapkan (Management’s Goal) kemungkinan besar dapat terealisasi.

Keberhasilan suatu perusahaan pada umumnya dicapai karena kemampuan manajemen didalam mengawasi, mengendalikan dan meramalkan beberapa kemungkinan serta kesempatan yang baik untuk jangka pendek maupun jangka panjang. Salah

satu faktor yang menentukan keberhasilan atau kegagalan suatu perusahaan dalam kegiatan usahanya adalah bagaimana Manajemen Perusahaan khususnya dibidang keuangan dalam mengendalikan dana yang tersedia maupun yang diperkirakan akan diterima sebagaimana catatan arus kas ataupun yang ada pada bank secara efektif dan efisien.

Semakin komplek suatu masalah dalam perusahaan menyebabkan kegiatan perusahaan dilakukan berdasarkan perencanaan yang tepat dan cermat. Dalam proses pelaksanaannya, anggaran merupakan salah satu faktor pendukung dari beberapa rencana usaha yang mungkin disusun untuk m e m b a n t u p i h a k i n t e r n p e r u s a h a a n d a l a m mengendalikan jalannya perusahaan.

Oleh karena itu, peranan anggaran bagi perusahaan sangat lah penting sebagai bentuk awal perencanaan perusahaan dimana tidak hanya dianggap sebagai penunjang kegiatan operasional perusahaan saja tetapi digunakan juga sebagai tolak ukur dalam mencapai keberhasilan usaha-usaha yang telah digariskan sebelumnya. Peranan anggaran tidak

hanya dibutuhkan oleh pihak intern perusahaan saja melainkan juga pihak ekstern yang berhubungan dengan perusahaan itu sendiri yang meliputi pesaing, kondisi lokal ekonomi, tingkat inflasi atau moneter, kreditur dan calon kreditur, para pemegang saham, karyawan, pemerintah dan pihak-pihak lainnya sesuai dengan kepentingan masing-masing.

Kebutuhan atas fungsi dan peran dari anggaran tersebut akan semakin bertambah, sejalan Rumusan dan Batasan Masalah

Masalah yang akan dibahas dalam penulisan ini adalah:

1. Apakah anggaran biaya operasional berperan s e b a g a i a l a t b a n t u m a n a j e m e n d a l a m pengendalian perusahaan pada PT. Sariwangi AEA?

2. Apakah realisasi dengan anggaran yang telah ditetapkan sudah sesuai?

Tujuan Penelitian

Dari permasalah yang dikemukakan sebelumnya diatas, maka tujuan penulisan dapat diuraikan sebagai berikut:

1. Untuk mengetahui Apakah anggaran biaya operasional berperan sebagai alat bantu manajemen dalam pengendalian perusahaan pada PT. Sariwangi AEA.

2. Untuk membandingkan realisasi dengan anggaran produksi yang telah ditetapkan perusahaan.

Manfaat Penelitian 1. Bagi Penulis

Untuk mengukur seberapa besar dan kemampuan daya piker penulis dalam menganalisis masalah-masalah yang menyangkut anggaran biaya operasioanal serta meningkatkan kemahiran dalam penulisan karya ilmiah.

2. Bagi Perusahaan

Hasil penelitian diharapkan dapat memberikan sumbangan pemikiran kepada perusahaan dalam meningkatkan pengendalian operasional efektif dan efisien di waktu yang akan datang serta dapat memberikan alternatif pemecahan suatu masalah yang dihadapi khususnya dalam bidang anggaran.

dengan pertumbuhan dan perkembangan perusahaan sehing ga dalam melaksanakan realisasinya diharapkan dapat mendekati rencanan yang telah ditetapkan sebelumnya. Berdasarkan uraian diatas, maka penulis tertarik untuk menyusun skripsi ini d e n g a n j u d u l “ P e r a n a n A n g g a r a n B i a y a O p e ra s io n a l S eb a g a i A la t P en g en d a lia n Manajemen Pada PT. Sariwangi AEA”

3. Bagi Pihak Lain

Hasil penelitian dapat digunakan sebagai bahan refrensi bagi para peneliti dalam bidang akuntansi, khususnya yang berhubungan dengan pendekatan anggaran dan pengendalian.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian komparatif, karena tujuannya adalah untuk melihat dimana letak perbedaan antara rencana anggaran biaya operasional dengan realisasinya dan apa yang menyebabkan terjadinya perbedaan tersebut secara faktual dan akurat yang sangat membantu dalam menyusun skripsi ini.

Teknik Analisis Data

Analisis data yang dilakukan adalah membandingkan dua nilai variabel untuk mengetahui selisihnya, kemudian dapat di ambil kesimpulan dan memikirkan atau memperhitungkan besarnya pengaruh secara kuantitatif dari perubahan dari suatu kejadian terhadap kejadian lainnya. Teknik analisis yang digunakan adalah anggaran yang mana dari hasil analisa tersebut dapat diketahui berapa jumlah pe n yi m pa n ga n atau selisih d a n j u ga u nt u k mengetahui mengapa selisih itu terjadi.

Teknik analisis data yang digunakan adalah teknik analisis kualitatif. Analisis kualitatif merupakan analisis yang dapat diukur secara tidak langsung, dapat diterangkan malalui keterangan, penjelasan-penjelasan, dan pembahasan-pembahasan secara teoritis dalam hubungan dengan peranan anggaran operasional sebagai alat pengendalian manajemen. Kemudian membandingkan hasil analisis tersebut dengan teoritisnya.

Pengukuran kinerja perusahaan dapat dilihat dari varians yang merupakan selisih dari realisasi dan anggaran. Untuk mencari selisih tersebut dirumuskan sebagai berikut:

Variance = Realisasi – Anggaran Realisasi < Anggaran maka menguntungkan Pada biaya apabila:(Favourable)

Realisasi > Anggaran maka merugikan (Unfavourable)

PEMBAHASAN

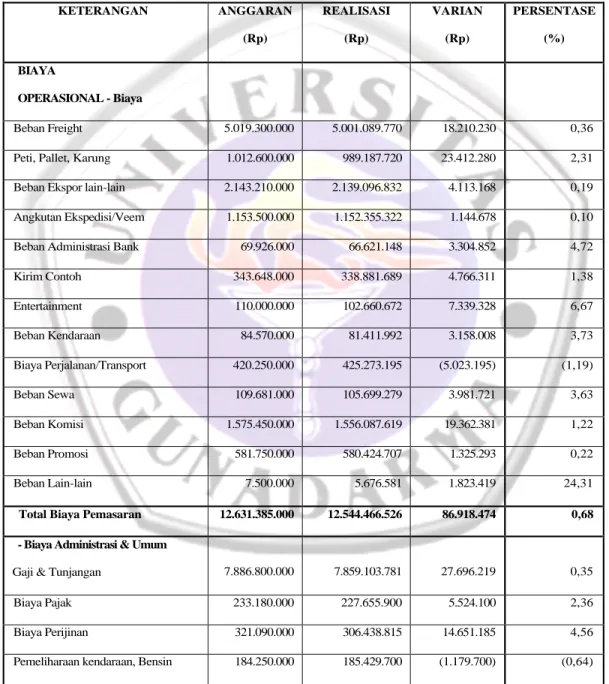

Tabel 4.1 PT. SARIWANGI AEA

LAPORAN ANGGARAN BIAYA OPERASIONAL DAN REALISASI TAHUN 2007

KETERANGAN ANGGARAN

(Rp)

REALISASI (Rp)

VARIAN (Rp)

PERSENTASE (%)

BIAYA

OPERASIONAL - Biaya Pemasaran

Beban Freight 5.019.300.000 5.001.089.770 18.210.230 0,36

Peti, Pallet, Karung 1.012.600.000 989.187.720 23.412.280 2,31

Beban Ekspor lain-lain 2.143.210.000 2.139.096.832 4.113.168 0,19

Angkutan Ekspedisi/Veem 1.153.500.000 1.152.355.322 1.144.678 0,10

Beban Administrasi Bank 69.926.000 66.621.148 3.304.852 4,72

Kirim Contoh 343.648.000 338.881.689 4.766.311 1,38

Entertainment 110.000.000 102.660.672 7.339.328 6,67

Beban Kendaraan 84.570.000 81.411.992 3.158.008 3,73

Biaya Perjalanan/Transport 420.250.000 425.273.195 (5.023.195) (1,19)

Beban Sewa 109.681.000 105.699.279 3.981.721 3,63

Beban Komisi 1.575.450.000 1.556.087.619 19.362.381 1,22

Beban Promosi 581.750.000 580.424.707 1.325.293 0,22

Beban Lain-lain 7.500.000 5.676.581 1.823.419 24,31

Total Biaya Pemasaran 12.631.385.000 12.544.466.526 86.918.474 0,68 - Biaya Administrasi & Umum

Gaji & Tunjangan 7.886.800.000 7.859.103.781 27.696.219 0,35

Biaya Pajak 233.180.000 227.655.900 5.524.100 2,36

Biaya Perijinan 321.090.000 306.438.815 14.651.185 4,56

Pemeliharaan kendaraan, Bensin 184.250.000 185.429.700 (1.179.700) (0,64)

Telepon & Internet 585.000.000 588.242.953 (3.242.953) (0,55)

Perjalanan Dinas/Transport 53.500.000 54.006.145 (506.145) (0,95)

Pemeliharaan Gedung 280.400.000 277.660.044 2.739.956 0,97

Listrik 535.870.000 540.568.422 (4.698.422) (0,88)

Poliklinik 980.000.000 966.818.234 13.181.766 1,34

Honor Akuntan/Konsultan 545.260.000 537.016.750 8.243.250 1,51

Astek &Allianz 3 19.980.000 3 12.384.379 7.595.621 2,37

Beban Asuransi 261.213.000 252.545.303 8.667.697 3,31

Alat tulis, Cetakan, Foto copy 198.500.000 199.665.564 (1.165.564) (0,59)

Makan/Minum 112.700.000 107.737.489 4.962.511 4,40

Iuran pajak daerah 67.860.000 60.699.346 7.160.654 10,55

PBB 42.890.000 42.886.025 3.975 0,01

Beban komputer 151.260.000 147.890.705 3.369.295 2,22

Beban direksi 115.000.000 102.477.875 12.522.125 10,88

Pesangon karyawan 75.000.000 73.341.949 1.658.051 2,21

Penyusutan 465.050.000 466.535.447 (1.485.447) (0,32)

Seragam Karyawan 83.100.000 87.437.500 (4.337.500) (5,22)

Sewa Engeneering 131.227.000 131.227.000 0 -

Beban Lain-lain 281.850.000 271.631.227 10.218.773 3,62

Total Biaya Adm. & Umum 13.910.980.000 13.799.400.553 111.579.447 0,80 Total Biaya Operasional 26.542.365.000 26.343.867.079 198.497.921 0,75

Sumber PT. Sariwangi AEA

Berdasarkan Tabel 4.1 realisasi biaya o p e r a s i o n a l p a d a t a h u n 2 0 0 7 s e c a r a keseluruhan sebesar Rp. 26.343.867.075, sedangkan anggaran biaya operasional sebesar s e b e s a r R p . 2 6 . 5 4 2 . 3 6 5 . 0 0 0 t e r d a p a t penyimpangan positif sebesar Rp. 198.497.921 atau dengan persentase sebeasar 0,75%. Tetapi terdapat bebarapa penyimpangan mata anggaran yang bersifat negatif (merugikan) dari anggaran yang seharusnya tidak perlu terjadi, naggaran tersebut sebagai berikut:

1. Biaya perjalanan/transport, terdapat penyimpangan negatif sebesar (Rp 5.023.195) atau sebeasar -1,19%. Ini disebabkan karena adanya kenaikan harga bahan bakar minyak (BBM) untuk transportasi pemasaran produk perusahaan

da n bia ya p erjalana n dinas u ntu k keperluan perusahaan.

2. Pemeliharaan kendaraan dan bensin, terjadi penyimpangan negatif sebesar (Rp.

1.179.700) atau sebesar -0,06%. Ini terjadi karena adanya kenaikan harga spare part kendaraan dan nilai kurs US Dollar yang fluktuatif mengingat sebagian spare part dibeli masih menggunakan kurs US Dollar.

3. Biaya telepon dan internet, terdapat penyimpangan negatif sebesar (Rp 3.242.953) atau sebesar -0,55%. Hal ini disebabkan karena oleh peningkatan pelayanan dan promosi produk baru kepada publik atau masyarakat luas masih menggunakan sarana telepon dan internet.

4. Perjalanan dinas, adanya penyimpangan negatif sebesar (Rp 506.145) atau sebesar -0,95% dikarenakan adanya kenaikan harga BBM.

5. Biaya listrik, terjadi penyimpangan negatif sebesar (Rp 4.698.422) atau sebesar -0,88% dikarenakan adanya peningkatan produksi mengakibatkan bebanpenggunaan listrik meningkat pula seperti yang diketahui bahwa sebagian besar proses produksi PT. Sariwangi AEA menggunakan tenaga listrik.

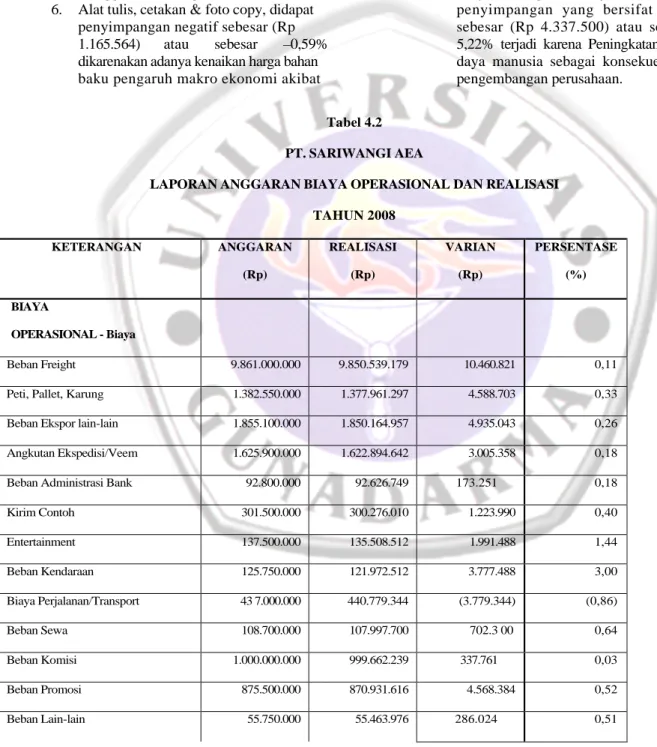

6. Alat tulis, cetakan & foto copy, didapat penyimpangan negatif sebesar (Rp 1.165.564) atau sebesar –0,59%

dikarenakan adanya kenaikan harga bahan baku pengaruh makro ekonomi akibat

krisis moneter sehingga harga pada perusahaan alat tulis dan percetakan melak ukan pen yesuaian harga atas pengadaan alat tulis dan foto copy.

7. Biaya penyusutan, didapat penyimpangan negatif sebesar (Rp 1.485.447) atau sebesar -0,32% karena aktiva tersebut sudah tidak dapat beroperasi secara normal, hal ini tidak dapat diprediksi (unpredictable) yang mengakibatkan kurang akurat dalam penetapan anggaran.

8. Biaya seragam karyawan, didapat penyimpangan yang bersifat negatif sebesar (Rp 4.337.500) atau sebesar - 5,22% terjadi karena Peningkatan sumber daya manusia sebagai konsekuensi atas pengembangan perusahaan.

Tabel 4.2 PT. SARIWANGI AEA

LAPORAN ANGGARAN BIAYA OPERASIONAL DAN REALISASI TAHUN 2008

KETERANGAN ANGGARAN

(Rp)

REALISASI (Rp)

VARIAN (Rp)

PERSENTASE (%) BIAYA

OPERASIONAL - Biaya Pemasaran

Beban Freight 9.861.000.000 9.850.539.179 10.460.821 0,11

Peti, Pallet, Karung 1.382.550.000 1.377.961.297 4.588.703 0,33

Beban Ekspor lain-lain 1.855.100.000 1.850.164.957 4.935.043 0,26

Angkutan Ekspedisi/Veem 1.625.900.000 1.622.894.642 3.005.358 0,18

Beban Administrasi Bank 92.800.000 92.626.749 173.251 0,18

Kirim Contoh 301.500.000 300.276.010 1.223.990 0,40

Entertainment 137.500.000 135.508.512 1.991.488 1,44

Beban Kendaraan 125.750.000 121.972.512 3.777.488 3,00

Biaya Perjalanan/Transport 43 7.000.000 440.779.344 (3.779.344) (0,86)

Beban Sewa 108.700.000 107.997.700 702.3 00 0,64

Beban Komisi 1.000.000.000 999.662.239 337.761 0,03

Beban Promosi 875.500.000 870.931.616 4.568.384 0,52

Beban Lain-lain 55.750.000 55.463.976 286.024 0,51

Total Biaya Pemasaran 17.859.050.000 17.826.778.733 32.271.267 0,18 - Biaya Administrasi & Umum

Gaji & Tunjangan 9.232.085.000 9.222.088.243 9.996.757 0,10

Biaya Pajak 112.575.000 110.788.585 1.786.415 1,58

Biaya Perijinan 812.430.000 808.663.825 3.766.175 0,14

Pemeliharaan kendaraan, Bensin 226.250.000 225.637.575 6 12.425 0,27

Telepon & Internet 527.500.000 530.389.665 (2.889.665) (0,54)

Perjalanan Dinas/Transport 84.500.000 83.850.500 649.500 0,76

Pemeliharaan Gedung 265.150.000 268.876.025 (3.726.025) (1,40)

Listrik 530.800.000 536.771.930 (5.971.930) (1,12)

Poliklinik 973.841.000 972.227.660 1.613.340 0,16

Honor Akuntan/Konsultan 503.016.000 498.448.910 4.567.090 0,90

Astek &Allianz 271.573.000 267.086.101 4.486.899 1,65

Beban Asuransi 240.680.000 239.276.000 1.404.000 0,58

Alat tulis, Cetakan, Foto copy 199.500.000 198.107.684 1.392.316 0,69

Makan/Minum 108.500.000 112.529.922 (4.029.922) (3,71)

Iuran pajak daerah 170.140.000 166.765.957 3.374.043 1,98

PBB 68.700.000 68.692.024 7.976 0,01

Beban komputer 180.960.000 178.789.999 2.170.001 1,19

Beban direksi 109.374.500 108.111.547 1.262.953 1,15

Pesangon karyawan 356.500.000 354.648.118 1.851.882 0,52

Penyusutan 391.600.000 391.514.200 85.800 0,02

Seragam Karyawan 21.300.000 19.880.000 1.420.000 6,66

Sewa Engeneering 65.630.750 65.630.750 0 -

Beban Lain-lain 9 10.000.000 904. 790.231 5.209.769 0,57

Total Biaya Adm. & Umum 16.362.605.250 16.333.565.451 29.039.799 0,17 Total Biaya Operasional 34.221.655.250 34.160.344.184 61.311.066 0,18

Sumber PT. Sariwangi AEA

Berdasarkan Tabel 4.2, secara keseluruhan realisasi biaya operasional pada tahun 2008 sebesar Rp. 34.160.344.184, s e d a n g k a n a n g g a r a n n y a s e b e s a r R p . 34.221.655.250 terdapat selisih sebesar Rp.

61.311.066. Jika dilihat dari tahun sebelumnya v a r i a n p a d a t a h u n 2 0 0 8 l e b i h k e c i l

dibandingkan dengan varian 2007. Hal ini disebabkan karena anggaran tahun 2008 lebih dapat dikendalikan dan semua ini merupakan hasil dari efisiensi biaya yang telah dilakukan oleh manajemen PT. Sariwangi AEA dalam mengantisipasi perubahan dalam penggunaan dan efisiensi anggaran perusahaan. Dapat

dilihat dari fungsi pengawasan langsung baik melalui internal audit maupun pengawasan langsung pada unit-unit terkait. Namun demikian terdapat 5 mata anggaran yeng penyimpangannya bersifat negatif, diantaranya sebagai berikut:

1. Biaya perjalanan/transport, didapat penyimpangan negatif sebesar (Rp 3.779.344) atau sebesar -0,86% ini dikarenakan perusahaan melakukan peningkatan kualitas sumber daya manusia dengan mengikuti pelatihan dan training di luar daerah yang harus dibiayai oleh perusahaan.

2. Biaya telepon dan internet terjadi penyimpangan negatif sebesar (Rp 2.889.665) atau sebesar -0,54% ini disebabkan karena adanya peningkatan pelayanan dan promosi produk baru baik lokal maupun internasional.

3. Pemeliharaan gedung, didapat penimpangan negat if sebesar (Rp 3.726.025) atau sebesar -1,40% Ini terjdi karena adanya penambahan fasilitas perusahaan diluar rencana awal sehingga menambah biaya pemeliharaan baik renovasi gedung maupun perawatan rutin.

4. Biaya listrik, didapat penyimpangan yang bersifat negatif sebesar (Rp 5.971.930) atau sebesar -1,12% Penyimpangan ini disebabkan oleh penggunaan mesin baru yang digerakkan oleh tenaga listrik sehingga penggunaan listrik semakin besar dan juga kenaikan tarif listrik oleh PLN.

5. Makan dan minum, didapat penyimpangan negatif sebesar (Rp 4.029.922) atau sebesar -3,71%. Hal ini terjadi karena penambahan karyawan sehingga diukuti oleh bertambahnya biaya makan / minum yang harus dibebankan pada perusahaan.

dalam pengendalian perusahaan, hal ini dapar dilihat dari:

a. Sebagai Alat Perencanaan

Anggaran biaya operasional digunakan sebagai alat bantu untuk merencanakan besarnya biaya operasional satu tahun berikutnya karena anggaran biaya operasional untuk saru tahun anggaran disusun berdasarkan tahun sebelumnya dan anggaran ini dibuat untuk jangka waktu satu tahun.

b. Sebagai Pedoman Kerja

D e n g a n a d a n y a a n g g a r a n b i a y a operasional, maka pelaksanaan kegiatan yang ada dalam perusahaan lebih terarah karena dalam pelaksanaannya anggaran dapat menghilangkan keragua yang ada dalam pelaksanaan kegiatan.

c. Sebagai Pengkoordinasi Kerja

Pelaksanaan kegiatan

operasional dikoordinasikan secara hirarki dari yang paling tinggi dampai kepada tingkat terendah, masing-masing

divisi mempunyai tanggung jawab dalam hal mengkomunikasikan pelaksanaan kegiatan yang telah tercantum di dalam anggaran yang telah disusun kepada unit-unit yang ada dibawahnya.

d. Sebagai Alat Pengendalian

Untuk menilai realisasi dengan program anggaran yang telah ditetapkan dan diupayakan selalu sejalan dengan yang tertuang dalam anggaran.

e. Sebagai Alat Evaluasi

Hal ini berguna sebagai masukan dalam penyusunan anggaran yang lebih baik dimasa yang akan datang.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai peranan anggaran biaya operasional sebagai alat pengendalian manajemen yang dilakukan oleh PT. Sariwangi AEA, maka dapat diambil kesimpulan sebagai berikut:

1. Anggaran biaya operasional mempunyai peranan sebagai alat bantu manajemen

2. Untuk realisasi biaya operasional tahun 2007 berada dibawah anggaran biaya operasional sebesar Rp 198.497.921 atau terjadi penyimpangan positif sebesar 0,75%

dari anggaran biaya operasional, sedangkan pada tahun 2008 yang sifarnya positif sebesar Rp 61.311.066 atau sebesar 0.18%

dari anggaran biaya operasional. Persentase tersebut menunjukan bahwa tahun 2008 cenderung lebih kecil variannya dengan tahun 2007. Oleh karena itu, pada tahun

2008 anggaran biaya operasional dapat dikendalikan oleh perusahaan.

Saran

1. Melakukan review dan pengawasan atas penggunaan anggaran tahunan secara periodik pada tahun berjalan minimal empat kali (triwulan), dengan demikian sehingga diharapkan kelebihan biaya pada pos tertentu sudah dapat diminimalisir sedini mungkin dengan demikian tidak terjadi over budget.

2. Melakukan revisi atas pos biaya yang tidak terpakai ke pos biaya di prediksi pada akhir tahun akan melebihi anggaran, dengan demikian tidak terjadi penambahan biaya operasional secara global tetapi hanya mengalami perubahan posisi jumlah anggaran pada masing-masing pos biaya.

3. Perlu menempatkan supervisor profesional yang berdedikasi tinggi pada perusahaan sehingga pengambilan keputusan yang berkaitan dengan penggunaan anggaran lebih tepat akurat dan dapat dipertanggungjawabkan kepada pemegang saham.

DAFTAR PUSTAKA

Abdul Halim, Achmad Ijahjono, Muh. Fakhri Husen, Sistem Pengendalian Manajemen, Edisi Revisi, Penerbit Upp Amp YKPN, 2003 Anthony, Dearden Bedford, Sistem Pengendalian

Manajemen, Edisi kelima, Diterjemaahkan oleh Agus maulana, Erlangga, Jakarta: 1992 Apandi Nasehatun, Budget and Control; Sistem

Perencanaan dan Pengendalian Terpadu, Edisi Pertama, Grasindo, Jakarta: 1999 Efron Daniel, Anggaran Biaya Operasional Sebagai

Alat Pengendalian Manajemen pada PT.

Jasa Raharja Putra, Univ Jayabaya, Jakarta, 2007

Gunawan Adi Saputro dan marwan Asri, Anggaran Perusahaan, Edisi 2003-2004, BPFE, Yogyakarta:2004

Lianti Anggraini, Anggaran Biaya Operasional Sebagai Alat Pengendalian Manajemen dalam Rangka Meningkatkan Efisiensi dan Efektifitas pada PT. PLN Distribusi Jakarta Raya dan Tangerang, Univ Jayabaya, Jakarta, 2006

Matz-Usry, Akuntansi Biaya; Perencanaan dan Pengendalian, Terjemaahan Herman Wibowo, Jilid Dua, Erlangga, Jakarta: 1993 Martiani Marry, Peranan Anggaran Operasional

Sebagai Alat Pengendalian Manajemen dalam Rangka Meningkatkan Efisiensi dan

Efektifitas Manajemen, Univ Jayabaya, Jakarta, 2008

Nafarin M, Penganggaran Perusahaan, Edisi Pertama, Salemba Empat, Jakarta:2004

Soemarso SR, Akuntansi Suatu Pengantar, Salemba Empat:2002