Informasi Dokumen

- Mata Pelajaran: Ekonomi Teknik

- Topik: Beberapa Konsep Dasar Tentang Ekonomi Teknik

- Tipe: Buku

Ringkasan Dokumen

I. Beberapa Konsep Dasar Tentang Ekonomi Teknik

Bab 1 ini membahas beberapa konsep dasar ekonomi teknik yang relevan dengan tujuan pembelajaran dan capaian pembelajaran mahasiswa. Materi ini memberikan fondasi penting untuk analisis ekonomi pada proyek-proyek teknik, membantu mahasiswa memahami proses pengambilan keputusan yang rasional dan berbasis data dalam konteks rekayasa.

1.1 Ilustrasi Pengantar

Bagian ini mengawali dengan studi kasus tentang sebuah industri manufaktur yang menerima pesanan besar. Kasus ini memperkenalkan dilema klasik dalam ekonomi teknik: memilih antara metode produksi yang ada dengan ongkos produksi yang lebih tinggi, dan berinvestasi pada teknologi baru dengan ongkos awal yang besar namun berpotensi menurunkan ongkos produksi per unit dalam jangka panjang. Mahasiswa diajak untuk menganalisis trade-off antara investasi awal, ongkos operasional, dan keuntungan jangka panjang. Ilustrasi ini efektif karena langsung memperkenalkan mahasiswa pada tantangan riil yang dihadapi para insinyur dalam pengambilan keputusan investasi.

1.2 Konsep Ekonomi Teknik

Bagian ini mendefinisikan ekonomi teknik sebagai analisis ekonomi dari investasi teknik. Ditekankan pentingnya mempertimbangkan berbagai faktor, termasuk estimasi biaya investasi, biaya operasional, nilai sisa aset, umur ekonomis, dan tingkat suku bunga. Konsep nilai waktu uang (time value of money) diintroduksi sebagai konsep kunci, karena investasi teknik seringkali memiliki jangka waktu panjang dan nilai uang berubah seiring waktu. Mahasiswa diajak untuk memahami bagaimana ketidakpastian dan risiko turut mempengaruhi pengambilan keputusan dalam ekonomi teknik.

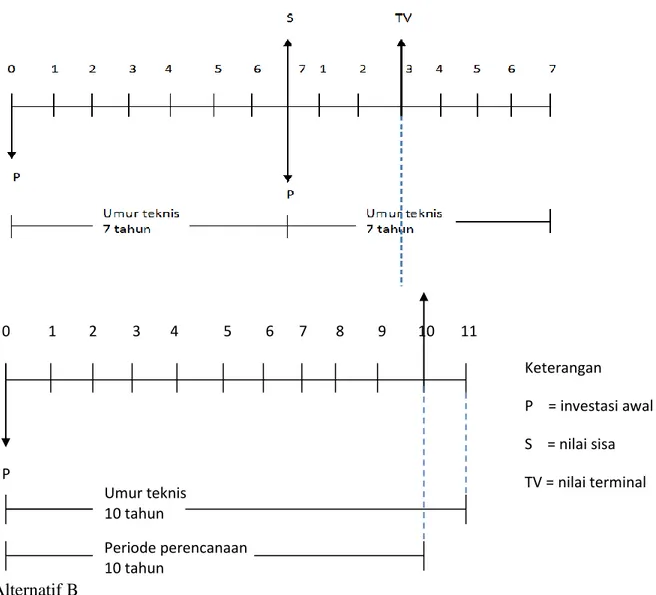

1.3 Proses Pengambilan Keputusan Pada Ekonomi Teknik

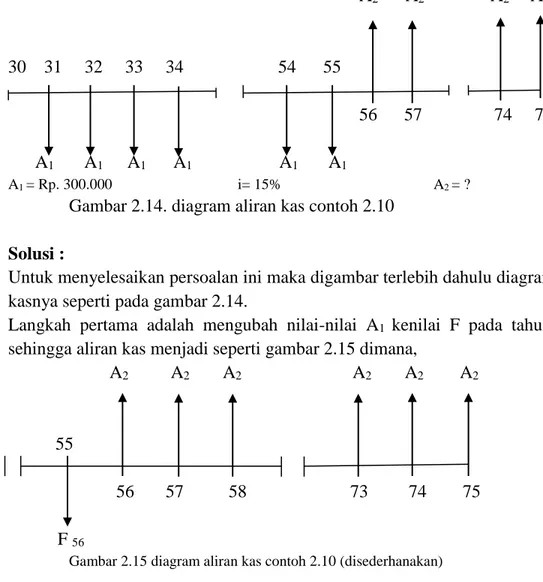

Bagian ini menjelaskan langkah-langkah sistematis dalam pengambilan keputusan ekonomi teknik, membandingkannya dengan proses pengambilan keputusan umum. Digambarkan bagaimana proses tersebut dimulai dari identifikasi masalah, analisis masalah, pencarian alternatif solusi, hingga pemilihan alternatif terbaik. Perbedaan perspektif antara akuntan (analisis data historis) dan ahli ekonomi teknik (estimasi aliran kas masa depan) dijelaskan, menekankan pentingnya pertimbangan komprehensif dalam pengambilan keputusan. Gambar 1.1 dan Gambar 1.2 memberikan ilustrasi visual yang memperkuat pemahaman mahasiswa mengenai langkah-langkah dan perspektif yang terlibat.

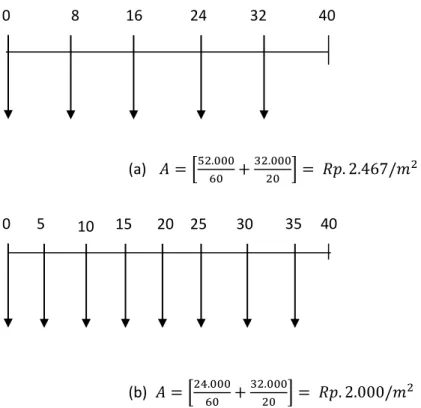

1.4 Konsep Ongkos dalam Ekonomi Teknik

Bagian ini membahas berbagai konsep biaya yang relevan dalam ekonomi teknik. Konsep ongkos siklus hidup (life cycle cost) dijelaskan secara rinci, meliputi ongkos awal, operasional, dan disposal. Kemudian, dijelaskan perbedaan antara ongkos langsung dan tidak langsung, serta ongkos overhead. Gambar 1.3 memberikan gambaran visual yang jelas mengenai struktur ongkos manufakturing. Terakhir, dibahas perbedaan antara ongkos tetap dan variabel, serta ongkos rata-rata dan marjinal, yang penting untuk memahami skala ekonomis (economics of scale).

1.4.1 Ongkos Siklus Hidup

Sub-bab ini menjabarkan secara detail komponen-komponen ongkos siklus hidup suatu aset, mulai dari tahap perencanaan dan pengadaan hingga pembuangan. Penjelasannya menekankan pentingnya mempertimbangkan seluruh biaya yang terkait dengan suatu aset selama masa pakainya, bukan hanya biaya awal. Konsep nilai sisa (salvage value) juga dibahas sebagai faktor yang mempengaruhi total ongkos siklus hidup. Pemahaman ini krusial dalam melakukan evaluasi investasi yang komprehensif.

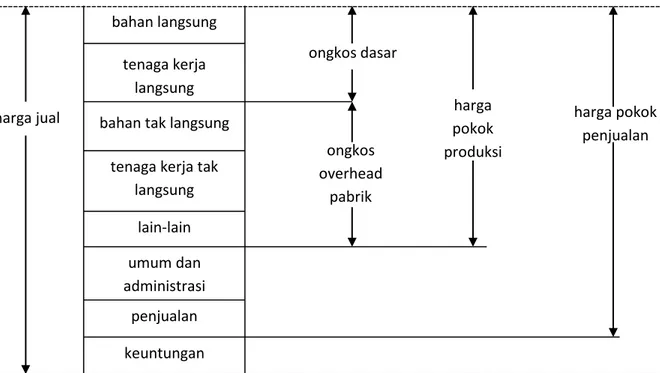

1.4.2 Ongkos Langsung, Tak Langsung dan Overhead

Sub-bab ini mengklasifikasikan ongkos menjadi ongkos langsung (mudah diidentifikasi), tidak langsung (sulit diidentifikasi), dan overhead (biaya manufaktur selain ongkos langsung). Penjelasan disertai dengan ilustrasi Gambar 1.3, yang menunjukkan bagaimana berbagai jenis ongkos berkontribusi pada harga pokok produksi dan harga jual. Pemahaman akan klasifikasi ongkos ini penting untuk analisis biaya yang akurat dan pengambilan keputusan yang tepat.

1.4.3 Ongkos Tetap dan Ongkos Variable

Sub-bab ini membedakan antara ongkos tetap (tidak dipengaruhi oleh volume produksi) dan ongkos variabel (berbanding lurus dengan volume produksi). Persamaan TC(x) = FC + VC(x) diperkenalkan untuk menunjukkan hubungan antara ongkos total, ongkos tetap, dan ongkos variabel. Penjelasan ini penting untuk memahami bagaimana perubahan volume produksi mempengaruhi total ongkos dan perencanaan produksi yang efisien.

1.4.4 Ongkos Rata-rata dan Ongkos Marjinal

Sub-bab ini menjelaskan konsep ongkos rata-rata (AC) dan ongkos marjinal (MC), serta hubungannya dengan volume produksi. Persamaan untuk menghitung AC dan MC diberikan, dan dijelaskan bagaimana perubahan MC mempengaruhi AC. Konsep skala ekonomis (economics of scale) dihubungkan dengan hubungan antara MC dan AC. Pemahaman ini penting untuk pengoptimalan produksi dan pengambilan keputusan terkait skala usaha.