Journal of Indonesian Science Economic Research (JISER) Vol 1, No 1, August2019

ISSN XXX-XXXX(online)

Available online at http://journalindonesia.org/index.php/JISER

Pengaruh Likuiditas, Solvabilitas Dan Profitabilitas Terhadap Harga Saham Perusahaan Indeks Lq 45 Tahun 2014 – 2018

Tatang Kosasih1, Elfreda Aplonia Lau2, Imam Nazarudin Latif3

1 Affiliation (Fakultas Ekonomi, Universitas 17 Agustus 1945, Samarinda, Indonesia)

2 Affiliation (Fakultas Ekonomi, Universitas 17 Agustus 1945, Samarinda, Indonesia)

3 Affiliation (Fakultas Ekonomi, Universitas 17 Agustus 1945, Samarinda, Indonesia)

1. Pendahuluan

Pasar modal bertindak sebagai penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen jangka panjang seperti obligasi, saham, dan sekuiritas lainnya. Salah satu indeks yang aktif diperdagangkan di Bursa Efek Indonesia adalah indeks LQ-45. Menurut Tandelilin (2010:87) Indeks LQ-45 terdiri dari 45 saham di Bursa Efek Indonesia dengan likuiditas yang tinggi dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan. Adanya Indeks LQ-45 juga menyediakan sarana objektif dan terpercaya bagi para analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor saham yang aktif diperdagangkan.

Investor tidak hanya melihat kemampuan perusahaan untuk memperoleh laba, tetapi juga banyaknya penggunaan hutang oleh perusahaan dalam menjalankan aktivitasnya. Dalam menganalisa dan menilai posisi keuangan dan potensi perusahaan, faktor yang paling utama untuk mendapatkan perhatian investor adalah aktivitas, likuiditas, solvabilitas dan profitabilitas. Para investor sangat menaruh perhatian pada rasio keuangan khusunya tingkat profitabilitas, karena EPS sangat bergantung pada tingkat keuntungan yang diperoleh. Namun, para investor juga menaruh perhatian pada rasio keuangan lainnya, seperti ting- kat likuiditas, aktivitas, solvabilitas dan pasar untuk menilai kelanjutan hidup perusahaan serta untuk memperkirakan pendapatan di masa datang.

Kinerja perusahaan selain dilihat dari rasio keuangan dapat juga dilihat dari besar kecilnya suatu perusahaan dan kandungan informasi arus kas perusahaan tersebut. Hal ini dikarenakan menurut faktor ukuran perusahaan yang menunjukkan besar kecilnya perusahaan merupakan faktor penting dalam pembentukan laba. Disamping itu, informasi arus kas mampu menggambarkan kondisi ekonomi perusahaan.

Perusahaan yang besar dianggap telah mencapai tahap kedewasaan dan perusahaan tersebut relatif lebih stabil sehingga mampu menghasilkan laba yang relatif besar. Perusahaan besar yang stabil biasanya mampu memprediksi jumlah keuntungan di tahun-tahun mendatang karena tingkat kepastian laba relatif tinggi. Oleh karena perusahaan besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang tinggi, sehingga laba yang tersedia bagi pemegang saham juga tinggi. Penelitian ini menggunakan variabel Current Ratio, Debt to Equity Ratio, Return On Asset, dan Harga Saham.

ARTICLE HISTORY Received 10 Juli 2019 Revised 17 Juli 2019 Accepted 08 Agustus 2019

ABSTRACT

This study aims to analyze the influence of Likuidity seen from Current Ratio, Solvability seen from Debt to Equity Ratio dan Profitability seen from Return On Asset to Share Price of Index LQ 45 Companies in Indonesia Stock Exchange (BEI) in 2014 – 2018.

The population in this study are the companies index LQ 45 that are included in the Indonesia Stock Exchange (BEI) in 2014 – 2018. Sample selection is taken by using purposive sampling method. The number of samples are 15 index LQ 45 in Indonesia Stock Exchange (BEI). Data which is secondary data. The classical principle test used in this study is by using normality test, multicolerity test, heteroxidity test, and autocorrelation test. The analysis used in this research is multiple regression method.

Based on the calculation results show that the Current Ratio is not significant to Share Price index LQ 45 in Indonesia Stock Exchange (BEI). Debt to Equity Ratio is not significant to Share Price index LQ 45 in Indonesia Stock Exchange (BEI). Return On Asset is significant to Share Price index LQ 45 in Indonesia Stock Exchange (BEI). Current Ratio, Debt to Equity Ratio, dan Return On Asset is not significant to Share Price index LQ 45 in Indonesia Stock Exchange (BEI) Copyright © 2019 Author.

All rights reserved. KEYWORDS

Current Rasio ( CR ) Debt to Equity Rasio ( DER ) Return On Asset (ROA) Share Price

2. Metode Penelitian

Variabel Dependen Harga Saham

Harga saham adalah harga saham di bursa saham pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Dalam penelitian ini diukur dengan Harga Saham penutupan.

Variabel Independen Current Ratio (Likuiditas)

Current Ratio mengukur kemampuan perusahaan Index LQ 45 memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis). Rasio Lancar merupakan perbandingan antara jumlah aktiva lancar dengan hutang lancar. Jika Current Rasio baik maka kemampuan perusahaan akan semakin baik dalam mencukupi hutang jangka pendeknya dan terhindar dari msalah lukuiditas lainnya.

Debt to Equity Ratio (Solvabilitas)

Debt to Equity Ratio adalah rasio untuk mengukur kemampuan perusahaan dalam menutup sebagian atau seluruh hutangnya, dengan dana yang berasal dari dana sendiri perusahaan. Dengan kata lain, rasio ini mengukur seberapa besar total pasiva yang terdiri atas presentase modal perusahaan sendiri dibandingkan dengan besarnya hutang yang dimiliki masing-masing perusahaan yang tergabung dalam indeks saham LQ-45 di Bursa Efek Indonesia (BEI) pada periode 2014-2018.

Return On Asset (Profitabilitas)

Return On Asset merupakan rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Rasio yang tinggi menunjukkan efisiensi manajemen aset, yang berarti efisiensi manajemen. Rasio ini juga sering disebut sebagai Return On Asset (ROA). Rasio ini membandingkan aktiva lancar dengan total aset. Apabila Return On Asset naik makan akan berdampak pada peningkatan profitnya, dengan kata lain saemakin tinggi rasio ini maka semakin produktif dalam memperoleh keuntungan bersih.

Populasi dan Sampel

Populasi adalah jumlah dari keseluruhan kelompok individu, kejadian-kejadian yang menarik perhatian peneliti untuk diteliti atau diselidiki. Sedangkan pengertian populasi adalah keseluruhan kelompok orang, peristiwa, atau hal yang ingin peneliti investigasi. Populasi dalam penelitian ini adalah perusahaan- perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) 2014 – 2018.

Sampel merupakan sebagian dari populasi yang karakteristiknya akan diselidiki dan dianggap dapat mewakili populasi.

Tehnik pengambilan sampel dalam penelitian ini adalah dengan menggunakan purposive sampling, artinya bahwa populasi yang dijadikan sampel dalam penelitian ini adalah populasi yang memenuhi kriteria sampel tertentu sesuai yang dikehendaki peneliti. “Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu”. Penentuan kriteria sampel diperlukan untuk menghindari timbulnya misspesifikasi dalam penentuan sampel penelitian yang selanjutnya akan berpengaruh terhadap hasil analisis. Kriteria yang dipakai sebagai sampel dalam penelitian ini adalah :

1. Termasuk dalam top 45 perusahaan LQ 45 dengan nilai transaksi tertinggi dalam periode Februari sampai dengan Juli tahun 2014 – 2018

2. Termasuk dalam top 45 perusahaan LQ 45 dengan nilai transaksi tertinggi dalam periode Agustus sampai dengan Januari tahun 2014 – 2018

3. Termasuk dalam top 45 perusahaan LQ 45 dengan menampilkan data CR, DER, ROA dan EPS selama periode 2014 - 2018

4. Telah tercatat di Bursa Efek Indonesia selama periode 2014 – 2018

Sampel yang digunakan termasuk kelompok perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2014 – 2018. Hal ini didasarkan pada beberapa alasan yang menyangkut ketersediaan data, perbedaan karakteristik, dan sensitivitas terhadap kejadian. Perusahaan yang terdaftar di BEI berarti laporan keuangannya telah terpublikasi sehingga ketersediaan dan kemudahan dalam memperoleh data terpenuhi. Sampel penelitian ini dadalah 28 perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2014 – 2018.

Metode Analisis Data

Dalam suatu penelitian jenis data dan hipotesis sangat menentukan dalam ketepatan pemilihan statistik alat uji. Dengan menghitung besarnya Current Ratio (CR)), Debt To Equity Ratio (DER), Return On Asset (ROA) dan Harga Saham perusahaan yang dijadikan sampel. Untuk menguji hipotesis dalam penelitian ini digunakan tahapan analisis dengan melakukan uji lolos kendala linier atau yang sering disebut dengan uji asumsi klasik, untuk melihat apakah model regresi berganda layak atau tidak digunakan dalam penelitian ini. Juga dengan melakukan uji hipotesis yaitu analisis regresi linier berganda, yang harus memenuhi kriteria yaitu, uji R², dan uji T-test.

3. Analisis dan Pembahasan

Uji Asumsi Klasik

Vol 1, No 1, August2019 ISSN XXX-XXXX(online)

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali: 2011, 160). Tabel 3.1 berikut adalah hasil uji normalitas :

Tabel 3.1. Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 140

Normal Parametersa,b Mean .0000000

Std. Deviation 1.57816583E4

Most Extreme Differences Absolute .295

Positive .295

Negative -.175

Kolmogorov-Smirnov Z 3.485

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Dari Tabel di atas dapat diketahui bahwa nilai output adalah dengan angka Kolmogorov- Smilmov Z sebesar 3,485 dan Asymp. Sig. (2-tailed) sebesar 0,000 . Hal ini menunjukkan bahwa data telah terdistribusi secara normal dimana nilai signifikansi > 0,05.

Uji Multikolinieritas

Menurut Ghozali (2011:105) Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar varibel bebas (independen). Tabel 3.2 berikut adalah hasil uji multikolinieritas :

Tabel 3.2. Uji Multikolinieritas Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 6680.880 2583.470 2.586 .011

CR -5.859 8.958 -.052 -.654 .514 .992 1.008

DER -171.650 451.316 -.031 -.380 .704 .956 1.046

ROA 480.804 99.454 .392 4.834 .000 .950 1.053

a. Dependent Variable: Harga Saham

Dari hasil uji multikolerasi dapat dilihat bahwa nilai tolerance dari ketiga variabel independen yang digunakan lebih besar dari 0,1 dan nilai VIF dari ketiga variabel lebih kecil dari 10. Maka disimpulkan bahwa dalam model regresi yang digunakan dalam penelitian ini tidak terjadi multikolinearitas.

Uji Heterokedastisitas

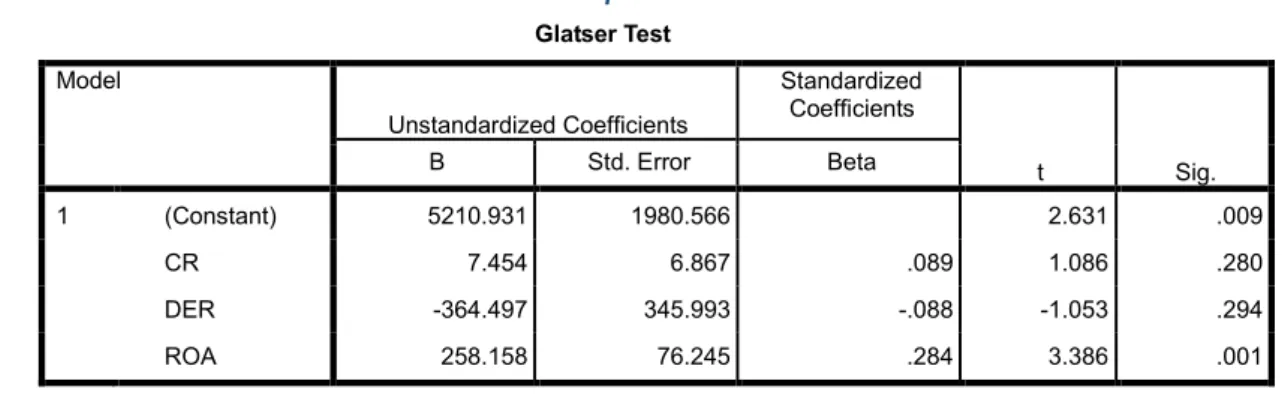

Deteksi ada tidaknya heteroskedastisitas dilakukan dengan uji gletser. Uji gletser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya. Jika nilai signifikansi antara varibel independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas. Tabel 3.3 Berikut adalah hasil uji heteroskedastisitas:

Tabel 3.3 Uji Heteroskedastisitas Glatser Test

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 5210.931 1980.566 2.631 .009

CR 7.454 6.867 .089 1.086 .280

DER -364.497 345.993 -.088 -1.053 .294

ROA 258.158 76.245 .284 3.386 .001

a. Dependent Variable: ABS_RES

Uji Glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya. Jika nilai signifikansi antara variabel independen dengan absolut residual lebih besar dari 0,05 maka tidak terjadi masalah heteroskedastisitas.

Analisis Regresi Linier Berganda

Proses pengolahan data dengan Setelah dilakukan uji asumsi klasik kemudian dilakukan pengujian hipotesis. Alat analisis yg digunakan dalam penelitian ini adalah Analisis Regresi berganda. Analisis regresi digunakan untuk menguji pengaruh faktor-faktor fundamental, yaitu Current Ratio, Debt to Equity Ratio, dan ROA terhadap Harga Saham dengan menggunakan regresi berganda dengan tingkat signifikan 5%. Tabel 3.4 berikut adalah hasil Uji t yang kemudian sebagai dasar alat analisis dengan menggunakan analisis regresi berganda:

Tabel 3.4 Uji t Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 6680.880 2583.470 2.586 .011

CR -5.859 8.958 -.052 -.654 .514

DER -171.650 451.316 -.031 -.380 .704

ROA 480.804 99.454 .392 4.834 .000

a. Dependent Variable: Harga Saham

Dari hasil uji t pada tabel diatas disimpulkan bahwa dari kelima variabel independen yang digunakan yakni CR, DER dan ROA, yang secara parsial berpengaruh signifikan terhadap Harga Saham. Berdasarkan hasil uji t pada tabel 5.7. uji t, diperoleh persamaan regresi sebagai berikut :

Harga Saham= 6.680,88 – 5,859CR - 171,650DER + 480,804ROA + e

Dari hasil uji F pada tabel 3.4 disimpulkan bahwa dari ketiga variabel independen yang digunakan yakni CR, DER dan ROA, yang secara parsial tidak berpengaruh signifikan terhadap Harga Saham.

Tabel 3.4 Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.070E9 3 2.023E9 7.949 .000a

Residual 3.462E10 136 2.546E8

Total 4.069E10 139

a. Predictors: (Constant), ROA , CR, DER b. Dependent Variable: Harga Saham

Tabel diatas menjukan hipotesis Keempat diterima jika nila signifikansi uji f < 5%. Yang artinya varibel variabel dalam penelitian ini memiliki pengaruh yang signifikan

Koefisien Determinasi

Koefisien korelasi digunakan untuk mengetahui kuatnya pengaruh antara variabel bebas dan tidak bebas. Berikut adalah

Vol 1, No 1, August2019 ISSN XXX-XXXX (online)

Tabel 3.4 Uji Koefisien determinasi (R2) Model Summary

Model

R R Square Adjusted R Square Std. Error of the Estimate

1 .386a .149 .130 15954.77128

a. Predictors: (Constant), ROA , CR, DER

Dari hasil perhitungan koefisien determinasi pada Tabel diatas. diperoleh besarnya nilai R Square dalam model regresi diperoleh sebesar 0,149. Hal ini menunjukkan bahwa besar pengaruh variabel independen yaitu CR, DER, dan ROA terhadap variabel dependen yaitu Harga Saham yang dapat diterangkan oleh persamaan ini sebesar 14,90 %. Sedangkan sisanya sebesar 95,10% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam model regresi.

4. Pembahasan

Dari hasil uji yang dilakukan, maka pembahasan hasil penelitian ini dapat dijelaskan sebagai berikut:

Pengaruh Current Ratio (CR) terhadap Harga Saham

Berdasarkan hasil analisis regresi linier berganda yang dilakukan dapat diketahui bahwa variabel Current Ratio memiliki koefisien regresi bertanda Negatif sebesar 5,859. Hasil penelitian ini berarti Current Ratio berpengaruh tidak signifikan terhadap harga saham pada perusahaan LQ45 di Bursa Efek Indonesia. Hal ini dapat disebabkan karena investor cenderung melihat atau lebih mempertimbangkan rasio lain dalam pengambilan keputusan berinvestasi saham.

Current Ratio merupakan salah satu rasio yang paling umum digunakan untuk mengukur likuiditas atau kemampuan pe- rusahaan untuk memenuhi kewajiban jangka pendek tanpa menghadapi kesulitan (Brigham dan Houston, 2013:134). Semakin besar current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (termasuk didalamnya kewajiban membayar dividen kas yang terutang). Informasi peningkatan Current Ratio yang baik dapat menjadi sinyal positif bagi investor untuk mengambil keputusan dalam pembelian saham dipasar modal. Meningkatnya cur- rent ratio suatu perusahaan mendorong peningkatan harga saham perusahaan tersebut.

Pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham

Berdasarkan hasil analisis regresi linier berganda yang dilakukan dapat diketahui bahwa variabel Debt to Equity Ratio memiliki koefisien regresi bertanda negatif sebesar 171,650 . Hasil penelitian ini berarti Debt to Equity Ratio berpengaruh tidak signifikan terhadap harga saham pada perusahaan LQ45 di Bursa Efek Indonesia. Hal ini dapat disebabkan karena investor cenderung melihat atau lebih mempertimbangkan rasio lain dalam pengambilan keputusan berinvestasi saham.

Semakin besar penggunaan utang dibandingkan dengan modal sendiri mengakibakan penurunan nilai perusahaan. Investor cenderung akan menghindari berinvestasi pada perusahaan dengan DER yang tinggi karena semakin tinggi penggunaan utang maka dividen yang seharusnya dibagikan pada pemegang saham akan berkurang karena laba yang diperoleh digunakan untuk membayar utang perusahaan (Sudana, 2011:153). Hal ini menyebabkan investor menjadi tidak tertarik untuk berinvestasi pada saham tersebut, sehingga permintaan saham akan menurun dan harga saham akan menurun. Penelitian ini menemukan hasil yang sama dari penelitian yang dilakukan Stella (2009), Hatta (2012), Ramdhani (2013), Rahman dan Sutrisno (2013), Dewi dan Suaryana (2013), Ratih, Apriatni, dan Saryadi (2013), dan Daniel (2015) menyatakan Debt to Equity Ratio tidak berpengaruh terhadap Harga Saham.

Pengaruh Return On Asset (ROA) terhadap Harga Saham

Berdasarkan hasil analisis regresi linier berganda yang dilakukan dapat diketahui bahwa variabel Return On Asset memiliki koefisien regresi bertanda (+) Positif sebesar 480,804. Hasil penelitian ini berarti Return On Asset berpengaruh signifikan terhadap harga saham pada perusahaan LQ45 di Bursa Efek Indonesia. Hal ini dapat disebabkan karena investor cenderung melihat atau lebih mempertimbangkan rasio ini dalam pengambilan keputusan berinvestasi saham.

Hasil penelitian ini sejalan dengan yang diungkap dalam Husnan (2009:331), yang menyatakan apabila ROA suatu perus- ahaan meningkat maka berarti profitabilitas perusahaan meningkat sehingga akan berdampak pada peningkatan profitabilitas yang dinikmati pemegang saham. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas aset dalam memperoleh keuntungan bersih yang akan meningkatkan harga saham perusahaan. Unsur aktiva yang terdiri dari kewajiban ditambah dengan ekuitas juga harus diperhatikan investor. Walaupun laba yang dihasilkan perusahaan tinggi, tetapi laba yang diperoleh perusahaan akan digunakan untuk membayar kewajiban. Sehigga investor berfikir bahwa adanya jaminan pengembalian modal yang diinvestasikan ke dalam saham yang akan mereka beli meskipun laba yang dihasilkan perusahaan digunakan untuk membayar kewajiban. Hasil penelitian bertentangan dengan penelitian yang dilakukan Machfiro (2012), Placido (2012), Silviana and Rocky (2013), Ramdhani (2013), Chotimah dan Lailatul (2013), Rahman dan Sutrisno (2013) yang menyatakan Return On Asset tidak berpengaruh terhadap Harga Saham.

5. Kesimpulan

1. Current Ratio berpengaruh tidak signifikan terhadap Harga Saham perusahaan LQ 45 di Bursa Efek Indonesia. Hal ini

karena investor cenderung melihat atau lebih memper- timbangkan rasio lain dalam pengambilan keputusan berinvestasi saham.

2. Debt to Equity Ratio berpengaruh tidak signifikan terhadap Harga Saham perusahaan LQ 45 di Bursa Efek Indonesia.

Karena semakin tinggi penggunaan utang maka dividen yang seharusnya dibagikan pada pemegang saham akan berkurang karena laba yang diperoleh digunakan untuk membayar utang perusahaan.

3. Return On Asset berpengaruh signifikan terhadap Harga Saham perusahaan LQ 45 di Bursa Efek Indonesia. Apabila ROA suatu perusahaan meningkat maka berarti profitabilitas perusahaan meningkat sehingga akan berdampak pada peningkatan profitabilitas yang dinikmati pemegang saham

4. Current Ratio, Debt to Equity Ratio, dan Return On Asset berpengaruh signifikan terhadap Harga Saham perusahaan LQ45 di Bursa Efek Indonesia.

References

Brigham, E. F. and Houston, J. F. 2013. Dasar–Dasar Manajemen Keuangan, Edisi 11. Jakarta: Salemba Empat.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS.

Horne, J. C. V. dan Machowicz, J. M., 2009. “Prinsip-Prinsip Manajemen Keuangan Fundamentals of Financial Management”. Edisi 12.

Buku 1. Penerbit PT. Salemba Empat, Jakarta.

Husnan, Suad. 2009. Dasar - Dasar Teori Portofolio dan Analisis Sekuritas.Yogyakarta: UPP STIM YKPN.

Husnan, Suad, dan Enny Pudjiastuti. 2012. Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Rusdin, 2005. Pasar Modal, Alfabeta, Bandung. www.sahamok.com https://idx.co.id