The Influence of Organization Culture Towards Perfomance in the Perspective of Balanced Scorecard.

Teks penuh

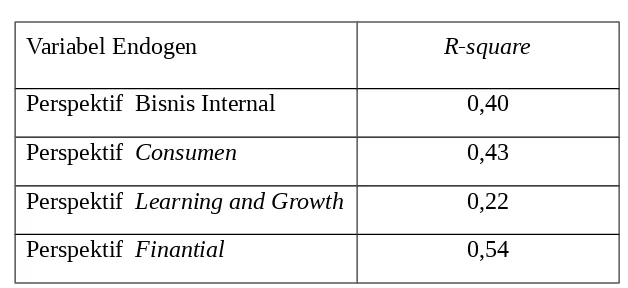

Gambar

Dokumen terkait

Penulisan tugas akhir ini bertujuan untuk mengetahui faktor-faktor apa saja yang sering timbul dan dapat menyebabkan terjadinya klaim dan metode penyelesaian seperti apa yang

Kegiatan Pengembangan Diri merupakan upaya pembentukan watak dan kepribadian peserta didik yang dilakukan melalui kegiatan pelayanan konseling berkenaan dengan

Bahasa, menu, dan fasilitas lain yang dipakai oleh pengguna dalam berinteraksi dengan komponen-komponen sistem seperti CASE Tools, program aplikasi, DBMS,

In integer convex quadratic programming problem, KKT conditions reduce nonlinear problem to be linear then change them into linear constraints and form linear objective

Eighteen different extracts from five Annona species collected in Minas Gerais state, Brazil, were submitted to the brine shrimp lethality test in order to detect potential sources

Di Pangururan komunikasi antara orang tua dan anak di dalam rumah tidak hanya menggunakan bahasa etnis orang tua (bahasa daerah) begitu juga dengan komunikasi anak dan

Kemaritiman adalah peradaban dunia karena kepentingan negara-negara di dunia akan sangat ditentukan bagaimana pengelolaan dan pemanfaatan laut untuk kemakmuran maupun

Tujuan dari penelitian ini adalah untuk mengetahui dan mendapatkan kajian tentang pengaruh Etika Kerja, Keselamatan Kerja, Kesehatan Kerja terhadap Kinerja Karyawan