SKRIPSI

PENGARUH PROBABILITAS FINANCIAL DISTRESS, UKURAN PERUSAHAAN DAN LIKUIDITAS TERHADAP RETURN

SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2016 - 2018

OLEH M. FIKRI IHSAN

150502058

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH PROBABILITAS FINANCIAL DISTRESS, UKURAN PERUSAHAAN DAN LIKUIDITAS TERHADAP RETURN

SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Probabilitas Financial Distress, Ukuran Perusahaan Dan Likuditas Terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2016 - 2018 yang berjumlah 166 perusahaan. Sampel dalam penelitian ini berjumlah 134 perusahaan dengan menggunakan teknik purposive sampling. Metode analisis yang digunakan adalah regresi linier berganda data panel dengan pendekatan Random Effect Model. Hasil penelitian ini menunjukkan bahwa secara parsial, probabilitas financial distress berpengaruh negatif dan signifikan terhadap return saham, ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap return saham, likuiditas berpengaruh negatif dan signifikan terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Probabilitas Financial Distress, Ukuran Perusahaan, Likuditas, Return Saham, Investasi

ABSTRACT

THE EFFECT OF THE PROBABILITY FINANCIAL DISTRESS, SIZE FIRMS AND LIQUIDITY TO STOCK RETURN OF

MANUFACTURING FIRMS LISTED IN THE INDONESIAN STOCK EXCHANGE

The purpose of this study was to determine and analysis the effect of Financial Distress, Size Firms and Liquidity to Stock Returns of manufacturing firms listed in the Indonesia Stock Exchange. This research is associative research and the type of data used is quantitative data. The population of this study is manufacturing firms listed in the Indonesia Stock Exchange in 2016 - 2018, amounting to 166 companies. The sample in this study amounted to 134 companies with the purposive sampling. The data analysis method used is multiple panel linear regression with the Random Effect Model approach. The results of this study indicate that partially, the probability of financial distress has a negative and significant effect on stock returns, size firms has a positive and not significant effect on stock returns, liquidity has a negative and significant effect on stock returns of manufacturing companies listed on the Indonesia Stock Exchange.

Keyword: Probability Financial Distress, Size Firms, Liquidity, Stock Returns, Invest

KATA PENGANTAR

Alhamdulillah puji dan syukur peneliti panjatkan kehadirat Allah Subhanahu wa Ta’ala atas segala limpahan rahmat dan hidayah-Nya kepada peneliti sehingga dapat menyelesaikan perkuliahan dan penulisan skripsi ini, dengan judul “Pengaruh Probabilitas Financial Distress, Ukuran Perusahaan dan Likuiditas Terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2016 - 2018”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua, yakni Ayahanda Junaidi, S.E., dan Ibunda Asrul Aini, S.Pd., yang telah membesarkan peneliti dengan segala kekuatan luar biasa yang tidak dapat terbalas, peneliti mengucapkan terima kasih yang tulus, ikhlas, dan tak terhingga kepada kedua orang tua peneliti. Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, AK, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

4. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Ibu Beby Kendida Hasibuan, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

5. Seluruh Dosen dan Staf di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasanya selama perkuliahan.

6. Seluruh Staff Administrasi Perpustakaan USU yang telah memberikan izin dan kesempatan dalam mengumpulkan data-data untuk penulisan skripsi ini.

7. Kakak peneliti Putri Chairunnisa, S.Pd, dan Keluarga peneliti yang telah meluangkan waktunya untuk mengontrol peneliti serta memberikan solusi, motivasi selama dalam mengerjakan skripsi ini.

8. Teman seperjuangan di kampus yaitu Abdi Alamsyah, Alwi Ihsan Nababan, Ersandi Dermawan, M. Ihsan Gutama Bangun, Muhammad Farhan Lubis, Muhammad Syafi’i, Ridhotri Sakti dan Yanriko Simanjuntak yang telah banyak memberikan saran, motivasi dan dukungan yang tiada henti kepada peneliti selama mengerjakan skripsi.

9. Teman-teman sekelas di Manajemen B yang tidak bisa peneliti sebutkan satu- persatu, terima kasih atas kebersamaannya di bangku kuliah.

10. Teman – teman dari SMA MAN 1 Medan yang telah memberikan motivasi serta dukungan kepada peneliti.

11. Teman seperhobian di komunitas AMV Indonesia yaitu Bagas Aldiansyah, Daffa Rahmad Adhistya dan M. Noer Tsani yang tiada hentinya memberikan motivasi dan dukungan kepada peneliti.

Semoga Allah Subhanahu Wa Ta’ala dapat memberikan balasan atas

kebaikan-kebaikan yang telah diberikan kepada peneliti baik di dunia maupun di akhirat kelak. Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu peneliti mengharapkan saran dan masukan yang membangun dari pembaca untuk perbaikan-perbaikan di masa yang akan datang.

Medan, Desember 2019 Peneliti,

M. Fikri Ihsan 150502058

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.2 Return Saham ... 9

2.2.1 Definisi Return Saham ... 9

2.2.2 Jenis Return Saham ... 10

2.3 Financial Distress ... 11

2.3.1 Definisi Financial Distress ... 11

2.3.2 Penyebab Financial Distress ... 13

2.4 Ukuran Perusahaan ... 16

2.5 Likuiditas ... 17

2.5.1 Definisi Likuiditas ... 17

2.5.2 Rasio Likuiditas ... 19

2.6 Penelitian Terdahulu ... 21

2.7 Kerangka Konseptual ... 25

2.7.1 Pengaruh Probabilitas Financial Distress Terhadap Return Saham ... 25

2.7.2 Pengaruh Ukuran Perusahaan Terhadap Return Saham ... 25

2.7.3 Pengaruh Likuiditas Terhadap Return Saham ... 26

2.8 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan Operasional ... 28

3.4 Definisi Operasional ... 29

3.4.1 Variabel Terikat (Dependent Variable) ... 29

3.4.2 Variabel Bebas (Independent Variable) ... 30

3.5 Operasional Variabel ... 31

3.6 Populasi dan Sampel Penelitian ... 31

3.6.1 Populasi ... 31

3.6.2 Sampel ... 32

3.7 Jenis dan Sumber Data ... 33

3.8 Metode Pengumpulan Data ... 33

3.9 Teknik Analisis Data ... 34

3.9.1 Analisis Statistik Deskriptif ... 34

3.9.2 Analisis Regresi Linear Berganda Data Panel ... 34

3.9.3 Pemilihan Model Regresi Linear Berganda Data Panel ... 36

3.10 Uji Asumsi Klasik ... 37

3.10.1 Uji Normalitas ... 37

3.10.2 Uji Multikoliniearitas ... 38

3.10.3 Uji Heteroskedastisitas ... 38

3.10.4 Uji Autokorelasi ... 39

3.11 Uji Koefisien Determinasi (R2) ... 39

3.12 Pengujian Hipotesis ... 40

3.12.1 Uji Hipotesis Secara Parsial (Uji t) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Gambaran Umum Perusahaan ... 42

4.2 Analisis Deskriptif ... 45

4.3 Analisis Regresi Data Panel ... 47

4.3.1 Pemelihan Model Estimasi Regresi Data Panel ... 50

4.4 Koefisien Determinasi ... 51

4.5 Pengujian Hipotesis ... 52

4.5.1 Uji Pengaruh Parsial (Uji t) ... 52

4.6 Pembahasan ... 53

4.6.1 Pengaruh Probabilitas Financial Distress terhadap Return Saham ... 53

4.6.2 Pengaruh Ukuran Perusahaan terhadap Return Saham ... 55

4.6.3 Pengaruh Likuiditas terhadap Return Saham ... 56

BAB V KESIMPULAN DAN SARAN ... 58

5.1 Kesimpulan ... 58

5.2 Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR LAMPIRAN ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Probabilitas Financial Distress, Ukuran Perusahaan, Likuiditas dan Return Saham dari 5 Perusahaan Manufaktur

di BEI Tahun 2016 – 2018 ... 4

2.1 Ringkasan Penelitian Terdahulu ... 21

3.1 Operasional Variabel ... 31

4.1 Profil Sampel Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2016 – 2018 ... 42

4.2 Statistik Deksriptif Pengaruh Probabilitas Financial Distress, Ukuran Perusahaan Dan Likuiditas Pada Return Saham Perusa- haan Manufaktur Di BEI Tahun 2016 – 2018 ... 46

4.3 Hasil Common Effect Model (CEM) ... 48

4.4 Hasil Fixed Effect Model (FEM) ... 49

4.5 Hasil Random Effect Model (REM) ... 49

4.6 Hasil Uji Chow ... 50

4.7 Hasil Uji Hausman ... 51

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Kerangka Koseptual ... 25

DAFTAR LAMPIRAN

No. Tabel Judul Halaman

1 Daftar Sampel Perusahaan ... 64

2 Hasil Perhitungan Probabilitas Financial Distress, Ukuran Perusahaan, Likuiditas Dan Return Saham Tahun 2016 – 2018 ... 66

3 Analisis Deskriptif ... 77

4 Hasil Common Effect Model (CEM) ... 77

5 Hasil Fixed Effect Model (FEM) ... 78

6 Hasil Random Effect Model (REM) ... 78

7 Uji Chow ... 79

8 Uji Hausman ... 79

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan cara mengetahui tingkat perkembangan dunia pasar modal dan industri – industri sekuritas pada suatu negara. Pasar modal adalah tempat bertemu antara pembeli dan penjual dengan resiko untung dan rugi. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi (Jogiyanto, 2010).

Dalam melakukan investasi, para investor atau calon investor tentunya menghararapkan keutungan dari investasi yang ditanamkan. Investor menginvestasikan modalnya dengan mengharapkan keuntungan yaitu berupa return saham dan deviden. Return saham merupakan tingkat pengembalian atau keuntungan yang diperoleh investor berupa capital gain dan yield (dividen) yang diperoleh dari hasil jual beli saham (Ang, 1997).

Peningkatan atau penurunan return saham yang diperoleh para investor dapat ditentukan oleh kinerja keuangan, untuk mengetahui kinerja perusahaan.

Pada umumnya investor akan melakukan analisa pada laporan keuangan perusahaan, hasil analisa tersebut akan menjadi acuan investor apakah perusahaan memilki kinerja keuangan yang baik atau tidak dan apakah layak untuk menanamkan investasi pada perusahaan tersebut.

Analisis dan prediksi financial distress (kondisi keuangan suatu perusahaan yang mengalami financial distress) sangat membantu dalam membuat

keputusan untuk menentukan sikap terhadap perusahaan yang mengalami financial distress. Financial distress merupakan tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

Financial distress dimulai dengan ketidakmampuan perusahaan dalam memenuhi kewajibanmya, terutama kewajiban yang bersifat jangka pendek termasuk kewajiban likuiditas, dan juga termasuk kewajiban dalam kategori solvabilitas (Fahmi, 2014). Financial distress dapat dianggap menjadi peringatan dini akan buruknya kondisi perusahaan sehingga perusahaan dapat mempersiapkan diri untuk menghadapi hal tersebut dan melakukan perbaikan kondisi keuangan.

Menurut Adnan & Kurniasih (2000) kebangkrutan perusahaan adalah kegagalan keuangan atau financial failure dan kegagalan ekonomi atau economic failure. Kegagalan keuangan terjadi apabila arus kas yang sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan, kegagalan juga bisa berarti bahwa tingkat pendapatan dari biaya historis atau investasinya lebih kecil daripada biaya modal perusahaan. Faktor financial inilah yang kemudian dapat menimbulkan risiko financial distress pada perusahaan.

Menurut Puryati & Savitri (2012), dapat tergambarkan bahwa gejala financial distress terjadi sebelum terjadinya kebangkrutan, sehingga kondisi ini harus dicegah sebelum terjadi. Oleh karena itu, manajemen harus memberikan perhatian lebih mengenai financial distress guna kepentingan perusahaan. Selain itu, dengan memberikan perhatian terhadap potensi financial distress menjadi langkah upaya menghindari investor dari kerugian yang diakibatkan pemilihan saham emiten.

3

Kinerja perusahaan yang meningkat tentu akan meningkatkan harga saham yang berdampak pada tingkat pengembalian saham yang tinggi (Yusrianti, 2013).

Sebaliknya jika kondisi perusahaan sedang mengalami penurunan atau kesulitan keuangan tentu investor akan mempertimbangkan kembali untuk melakukan investasi pada perusahaan tersebut.

Menurut penelitian yang dilakukan oleh Agarwal (2012) & Hackbarth (2015) mereka menyimpulkan bahwa financial distress berpengaruh negatif signifikan terhadap return saham. Hal ini bertolak belakang dengan penelitian yang dilakukan oleh Sadikin (2010) & Purnomo (2014) yang menyatakan bahwa financial distress berpengaruh positif signifikan terhadap return saham.

Variabel selanjutnya yang dapat mempengaruhi return saham adalah ukuran perusahaan. Ukuran perusahaan merupakan gambaran kemampuan finansial perusahaan dalam satu periode tertentu (Joni & Lina, 2010). Besarnya sebuah perusahaan yang dapat dilihat dengan besarnya aktivitas yang dimiliki oleh perusahaan (Wimelda & Marlinah, 2013). Apabila perusahaan semakin besar maka semakin besar dana yang akan dikeluarkan. Ukuran perusahaan yang besar dianggap sebagai suatu indikator yang menggambarkan tingkat risiko bagi investor untuk melakuakn investasi pada perusahaan tersebut. Ukuran perusahaan diukur dari total asset (TA) yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan.

Penelitian yang dilakukan oleh Mei (2009) menyatakan bahwa ukuran perusahaan berpengaruh tetapi tidak signifikan terhadap return saham. Hal ini justru bertokal belakang dengan dengan penelitian yang dilakukan oleh Putri

(2012), Sefrianne & Handayani (2011), yang menyatakan ukuran perusahaan berpengaruh positif dan signifikan terhadap return saham.

Likuiditas merupakan kemampuan perusahaan untuk membayar kemampuan finansial jangka pendek tepat pada waktunya (Sartono, 2010).

Dengan kata lain likuiditas berguna untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban atau utang pada saat ditagih atau jatuh tempo (Kasmir, 2011). Likuiditas sendiri memiliki beberapa rasio yang mana rasio – rasio tersebut memiliki fungsi untuk mengukur kemampuan perusahaan memenuhi kewajiban keuangan jangka pendek (Kasmir, 2011).

Menurut penelitian yang dilakukan oleh Safitri, Sinawarti, & Atmadja (2015) likuiditas berpengaruh positif signifikan terhadap return saham. Tetapi hal sebaliknya justru terjadi pada penelitian yang dilakukan oleh Sutriani (2014) yang menyatakan bahwa likuditas tidak berpengaruh signifikan terhadap return saham.

Berikut contoh prediksi kesulitan keuangan perusahaan, ukuran perusahaan serta likuiditas perusahaan dan perkembangan return saham pada 5 perusahaan di sektor manufaktur yang terdaftar di BEI tahun 2016 – 2018 dengan menggunakan metode Probabilitas Financial Distress Fachrudin (2008) yang di gambarkan pada tabel sebagai berikut :

Tabel 1.1

Data Probabilitas Financial Distress, Ukuran Perusahaan, Likuiditas dan Return Saham dari 5 Perusahaan Manufaktur

di BEI Tahun 2016 – 2018

Perusahaan Tahun

Probabilitas Financial

Distress

Ukuran Perusahaan (Dalam Jutaan Rupiah)

Likuiditas Return Saham (%)

ADES 2016 0,004093 Rp 767.479 1,635 -1,48 2017 0,099785 Rp 840.236 1,202 -11,50

5

Lanjutan Tabel 1.1

Sumber : data diolah dari laporan keuangan masing - masing perusahaan.

Berdasarkan Tabel 1.1 menunjukkan bahwa 5 perusahaan manufaktur tersebut mengalami fluktuasi dalam return saham serta Likuiditas. Sebagai contoh perusahaan Unilever Indonesia Tbk (UNVR) pada tahun 2016 mendapatkan return 4,86 persen kemudian naik drastis pada tahun 2017 menjadi 44,07 persem dan 2018 turun menjadi -18,78 persen. Sedangkan Probabilitas Financial Distress Unilever Indonesia Tbk (UNVR) pada tahun 2016 – 2018 berada diangka 0.00001 yang menandakan perusahaan tersebut tidak kesulitan keuangan. Sebaliknya pada perusahaan Alumindo Light Metal Industry Tbk (ALMI) yang sedang mengalami Financial Distress parah justru mengalami peningkatan dalam return saham.

Tercatat pada tahun 2016 return yang diperoleh sebesar -7,58 persen, kemudian meningkat di tahun 2017 menjadi 20,22 persen dan meningkat drastis pada tahun 2018 menjadi 81,82 persen.

Pada perusahaan Akasha Wira International Tbk (ADES) cenderung

Perusahaan Tahun Probabilitas Financial Distress (x1)

Ukuran Perusahaan (x2)

(Dalam Jutaan Rupiah)

Likuiditas (x3)

Return Saham (%) 2018 0,043695 Rp 881.275 1,388 3,95

ALMI

2016 0,977964 Rp 2.153.030 0,855 -7,58 2017 0,922047 Rp 2.376.281 0,973 20,22 2018 0,945877 Rp 2.781.666 0,987 81,82

UNVR

2016 0,000018 Rp 16.745.695 0,606 4,86 2017 0,000001 Rp 18.906.413 0,634 44,07 2018 0,000013 Rp 19.522.970 0,748 -18,78

HMSP

2016 0,000002 Rp 42.508.277 5,234 -2,69 2017 0,000002 Rp 43.141.063 4,995 23,50 2018 0,000003 Rp 46.602.420 4,302 -21,56

INDF

2016 0,043123 Rp 82.174.515 1,508 53,14 2017 0,053487 Rp 88.400.877 1,523 -3,79 2018 0,074456 Rp 96.537.796 1,066 -2,30

mengalami penaikan dan penurunan yang sama pada likuiditas dan return saham. Di tahun 2016 likuiditas Akasha Wira International Tbk sebesar 1.635 dengan return -1,48 persen kemudian tahun 2017 turun menjadi 1.202 dengan return -11,50 persen dan kembali naik di tahun 2018 menjadi 1.388 dengan return 3,95 persen. Hal ini berbeda dengan Hanjaya Mandala Sampoerna Tbk (HMSP), pada saat likuiditas di tahun 2016 sebesar 5.234 return yang diperoleh sebesar -2,69 persen sedangkan pada tahun 2017 turun menjadi 4.995 dan return meningkat menjadi 23,50 persen dan likuiditas di tahun 2018 turun menjadi 4.302 akan tetapi return turun menjadi -21,56 persen.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul: “Pengaruh Probabilitas Financial Distress, Ukuran Perusahaan dan Likuiditas Terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2016 - 2018”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas terdapat ketidakkonsistenan dari hasil penelitian terdahulu yang berkenaan dengan pengaruh Probabilitas Financial Distress, Ukuran Perusahaan, dan Likuiditas terhadap Return Saham. Hal tersebut diperkuat dengan adanya beberapa research gap antara peneliti satu dengan peneliti yang lain tentang pengaruh Probabilitas Financial Distress, Ukuran Perusahaan, dan Likuiditas terhadap Return Saham.

Sehubungan dengan hal di atas, maka pertanyaan penelitian yang muncul adalah sebagai berikut :

1. Apakah probabilitas financial distress berpengaruh signifikan terhadap return

7

saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2016 – 2018?

2. Apakah ukuran perusahaan berpengaruh signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2016 – 2018?

3. Apakah likuiditas berpengaruh signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2016 – 2018?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang telah dipaparkan peneliti, maka yang menjadi tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh probabilitas financial distress terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2016 - 2018.

2. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2016 - 2018.

3. Untuk mengetahui dan menganalisis pengaruh likuiditas terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2016 - 2018.

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis a. Ilmu pengetahuan

Penelitian ini diharapkan dapat memperkaya ilmu pengetahuan mengenai

return saham pada perusahaan. Serta, menambah literatur, pengembangan ilmu manajemen, dan menjadi acuan penelitian selanjutnya return saham.

b. Masyarakat

Sebagai sarana informasi tentang return saham serta menambah pengetahuan masyarakat mengenai bagaimana cara mengukur dan menghadapi jika terjadi kesulitan keuangan dalam perusaahaan dan pengaruhnya terhadap return saham.

c. Peneliti

Sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai return saham agar di peroleh hasil yang bermanfaat bagi peneliti dimasa yang akan datang.

2. Manfaat Praktis a. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi referensi perusahaan dalam mendeteksi kondisi kesehatan perusahaan dan kemampuan perusahaan dalam membayar utang jangka pendek sehingga dapat menghasilkan return saham yang tinggi bagi para investor.

b. Bagi Investor

Penelitian ini diharapkan sebagai pertimbangan pengambilan keputusan investasi saham dengan memperhatikan perkembangan return saham yang terjadi pada perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.2 Return Saham

2.2.1 Definisi Return Saham

Return merupakan hasil yang diharapkan dari investasi yaitu selisih antara harga jual dengan harga beli ditambah kas lain (misalnya dividen). Definisi ini menjelaskan bahwa return adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya (Fahmi, 2012). Perusahaan tentunya mempunyai tangung jawab atas penyajian laporan keuangan kepada pihak yang terkait. Laporan keuangan pada dasarnya adalah hasil akhir dari suatu proses.

Di pasar modal, saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investorakan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup popular diperjualbelikan di pasar modal (Tandelilin, 2007). Menurut Fahmi (2012), saham merupakan salah satu instrument pasar modal yang paling banyak diminati oleh investor, karena mampu memberikan tingkat pengembalian yang menarik.

Menurut Tandelilin (2010), return adalah tingkat pengambilan yang diperoleh atas waktu serta risiko terhadap investasi yang telah dilakukan. Investor yang memutuskan untuk melakukan investasi dalam bentuk saham berarti investor

tersebut melakukan partisipasi dalam modal suatu perusahaan, dan seorang investor yang rasional akan selalu berusaha agar investasinya mendatang tingkat return yang melebihi biaya modalnya.

2.2.2 Jenis Return Saham

Simatupang (2010) menyatakan terdapat dua bentuk return saham yang diterima oleh investor dari kegiatan investasi saham terdiri dari dua komponen utama yaitu yield dan capital gain (loss). Berikut merupakan penjelasan dari dua sumber return tersebut:

1. Deviden yield

Deviden yield merupakan komponen return yang menggambarkan aliran kas atau pendapatan yang diperoleh secara periodik karena adanya suatu investasi. Deviden diberikan oleh perusahaan secara bertahap atau interim per kuartal, maka menghitung deviden dilakukan dengan cara menjumlahkan semua deviden tersebut dalam satahun penuh.

2. Capital gain (loss)

Capital gain (loss) merupakan kenaikan atau penurunan harga suatu surat berharga atau sekuritas yang dapat memberikan keuntungan atau kerugian bagi investor. Kebanyakan dari para investor lebih tertarik pada capital gain karena investor banyak memperoleh keuntungan dari selisih antara harga jual dan harga beli ketika pada saat melakukan investasi jangka pendek seperti membeli saham di pagi hari kemudian menjualnya lagi pada sore hari atau dua hari kemudian saat harga sahamnya naik (Simatupang, 2010).

Menurut Jogiyanto (2010) return dibagi menjadi dua macam, yaitu:

11

1. Return realisasi (realized return)

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung dengan menggunakan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

Return realisasi atau return historis ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko dimasa yang akan datang.

2. Return ekspektasi (expected return)

Return ekspekasi (expected return) adalah return yang diharapkan akan diperoleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Variabel dependen dalam penelitian ini adalah return saham. Capital gain digunakan karena banyak investor yang lebih tertarik dengan keuntungan investasi jangka pendek (capital gain) dan tidak semua perusahaan membagikan deviden setiap tahunya maka dalam penelitian ini return saham secara operasional menurut Jogiyanto (2010) dapat diukur dengan menggunakan rumus yakni:

Return Saham =

x 100%

Keterangan:

Pt : Harga saham periode tertentu Pt-1 : Harga saham periode sebelumnya

2.3 Financial Distress

2.3.1 Definisi Financial Distress

Menurut atmini (2005), financial distress adalah suatu konsep luas yang

terdiri dari beberapa situasi dimana suatu perusahan menghadapi maslah kesulitan kauangan. McCue (1991) mendefenisikan financial distress sebagai suatu arus kas negatif, sedangkan Tirapat & Nittayagasetwat (1999) mengatakan bahwa perusahaan mengalami financial distress jika perusahaan menghentikan operasinya dan perusahaan merencanakan untuk melakukan restrukturisasi.

Plat & Plat (2002) mendefinisikan financial distress merupakan suatu kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau sedang krisis. Dengan kata lain financial distress merupakan suatu kondisi dimana perusahaan mengalami kesulitan keuangan untuk memenuhi kewajiban- kewajibannya. Sedangkan kesulitan keuangan merupakan kesulitan likuiditas sehingga perusahaan tidak mampu menjalankan kegiatan operasinya dengan baik (Trijadi, 1999). Kesulitan keuangan dapat diartikan dalam beberapa kategoi yaitu sebagai berikut :

1. Economic Failure, yaitu kegagalan ekonomi yang berarti bahwa pendapatan perusahaan tidak dapat menutup biayanya sendiri. Ini berarti tingkat labanya lebih kecil dari biaya modal.

2. Bussines Failure, didefenisikan sebagai usaha yang menghentikan operasinya dengan akibat kerugian bagi kreditur, dan kemudian dikatakan dengan akibat kerugian bagi kreditur, dan kemudian dikatakan gagal meskipun tidak melalui kebangkrutan secara normal.

3. Technical insolvency, sebuah perusahaan dapat dinilai mengalami kesulitan keuangan apabila tidak memenuhi kewajibannya yang jatuh tempo. Technical insolvency ini menunjukkan kekurangan likuiditas yang sifatnya sementara

13

dimana pada suatu waktu perusahaan dapat mengumpulkan uang untuk memenuhi kewajibannya dan tetap beroperasi.

4. Insolvency in bankcrupy, sebuah perusahaan dapat dikatakan mengalami kesulitan keuangan bilamana nilai buku dari total kewajiban melebihi nilai pasar dari asset perusahaan.

5. Legal Bankcrupy, sebuah perusahaan dikatakan sebagai bangkrut secara hukum, kecuali diajukan tuntutan secara resmi dengan undang-undang.

2.3.2 Penyebab Financial Distress

Menurut Lizal (dalam Fachrudin, 2008), mengelompokkan penyebab kesulitan, yang disebut dengan Model Dasar Kebangkrutan atau Trinitas Penyebab Kesulitan Keuangan. Terdapat alasan utama mengapa perusahaan bisa mengalami financial distress dan kemudian bangkrut, yaitu:

1. Neoclassical model

Financial distress dan kebangkrutan terjadi jika alokasi sumber daya di dalam perusahaan tidak tepat. Manajemen yang kurang bisa mengalokasikan sumber daya (aset) yang ada di perusahaan untuk kegiatan operasional perusahaan.

2. Financial model

Pencampuran aset benar tetapi struktur keuangan salah dengan liquidity constraints. Hal ini berarti bahwa walaupun perusahaan dapat bertahan hidup dalam jangka panjang tapi ia harus bangkrut juga dalam jangka pendek.

3. Corporate governance model

Menurut model ini, kebangkrutan mempunyai campuran aset dan struktur keuangan yang benar tapi dikelola dengan buruk. Ketidakefisienan ini

mendorong perusahaan menjadi Out of the market sebagai konsekuensi dari masalah dalam tata kelola perusahaan yang tak terpecahkan.

Elloumi & Gueyie (dalam Fachrudin, 2008), mengkategorikan suatu perusahaan sedang mengalami financial distress jika perusahaan tersebut selama dua tahun berturut-turut mempunyai laba bersih negatif. Classens, et al (dalam Wardhani, 2006), mendefinisikan sebuah perusahaan yang berada dalam kesulitan keuangan adalah perusahaan yang memiliki interest coverage ratio kurang dari satu. Almilia & Kristijadi (2003) menyatakan bahwa perusahaan yang mengalami financial distress adalah perusahaan yang selama beberapa tahun mengalami laba bersih operasi (net operation income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran dividen. Baldwin & Scott (1983), menyatakan bahwa suatu perusahaan mengalami financial distress apabila perusahaan tersebut tidak dapat memenuhi kewajiban keuangannya dengan dilanggarnya persyaratan hutang (debt covenants) disertai penghapusan atau pengurangan pembiayaan dividen. Penelitian lain dilakukan oleh Karen (1990), yang menyatakan bahwa perusahaan mengalami financial distress sebagai akibat dari permasalahan ekonomi, penurunan kinerja, dan manajemen yang buruk.

Prediksi kondisi financial distress suatu perusahaan menjadi perhatian banyak pihak. Pihak – pihak yang menggunakan model tersebut meliputi (Purwanti, 2005):

1. Pemberi pinjaman

Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan

15

memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dan antitrush regulation.

5. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

6. Manajemen

Apabila perusahaan mengalami kabangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian aksa akibat ketetapan pengadilan) sehingga dengan adanya model prediksi financial distress, diharapkan perusahaan dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

Model yang digunakan dalam penelitian ini berdasarkan penelitian Fachrudin (2008) yaitu :

Pi = 1 / [1 + 2,71828 - (-5,472 + 9,555xa1i – 32,347xa2i)

Keterangan :

Pi = Probabilitas kesulitan keuangan, nilainya terletak antara 1 dan 0. Ekstrim 1 menunjukkan kesulitan keuangan, sedangkan ekstrim 0 menunjukkan tidak kesulitan keuangan.

xa2 i = Rasio pendapatan bersih terhadap jumlah asset.

xa1 i = Rasio jumlah kewajiban terhadap jumlah asset.

2.4 Ukuran Perusahaan

Menurut Setiyono (2016) variabel ukuran perusahaan dapat diukur melalui ukuran aktiva, penjualan bersih, dan kapitalisasi pasar. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki, atau total penjualan yang diperoleh. Ukuran perusahaan dinyatakan dengan total aset, jika semakin besar total aset perusahaan maka akan semakin besar pula ukuran perusahaan tersebut. Perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan tersebut relatif lebih stabil dan mampu menghasilkan laba yang lebih besar dibandingkan perusahaan yang memiliki total aset sedikit atau rendah.

Perusahaan yang relatif besar kinerjanya akan dilihat oleh publik sehingga perusahaan tersebut akan melaporkan kondisi keuangannya dengan lebih berhati- hati, lebih menunjukkan keinformatifan informasi yang terkandung di dalamnya dan lebih transparan. Oleh karena itu, semakin besar ukuran suatu perusahaan

17

memiliki kualitas laba yang lebih tinggi.

Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan total aktiva. Tingkat pengembalian (return) saham perusahaan besar lebih besar dibandingkan return saham pada perusahaan berskala kecil, karena tingkat pertumbuhan perusahaan besar relatif lebih besar dibanding perusahaan kecil.

Oleh karena itu, investor akan lebih berspekulasi untuk memilih perusahaan besar dengan harapan memperoleh keuntungan (return) yang besar pula. Perusahaan yang memiliki total aktiva dalam jumlah yang besar maka perusahaan tersebut telah mencapai tahap kedewasaan karena pada tahap tersebut arus kas telah positif dan dianggap memiliki prospek yang lebih baik dalam jangka relatif lama. Ukuran Perusahaan dapat dihitung dengan menggunakan rumus berikut (Sugiarto, 2011):

Size = Ln (Total Asset)

2.5 Likuiditas

2.5.1 Definisi Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas mengacu pada kecepatan dan kemudahan dari suatu asset untuk dapat diubah menjadi uang tunai atau kas. Emas merupakan aset yang relatif likuid (lancar), sedangkan fasilitas pabrik tidak termasuk jenis aset yang likuid (Ross, 2009).

Beberapa aset dapat diubah menjadi uang tunai dengan cepat jika kita menurunkan harga nya. Asset yang sangat likuid adalah aset yang dapat dijual dengan cepat tanpa adanya kerugian nilai yang signifikan. Aset yang tidak likuid adalah aset yang tidak dapat diubah dengan segera menjadi uang tunai tanpa

adanya penurunan harga yang cukup besar.

Ross (2009) menyatakan, aset tetap relatif tidak likuid. Aset tetap ini terdiri atas barang-barang yang berwujud seperti gedung dan peralatan yang tidak dapat diubah menjadi uang tunai pada aktivitas normal perusahaan (tentu saja aset tetap digunakan dalam perusahaan untuk menghasilkan uang tunai).

Aset tak berwujud, seperti merk dagang, tidak memiliki keberadaan secara fisik,tetapi dapat menjadi sangat bernilai. Seperti halnya aset tetap, aset tak berwujud biasanya tidak akan diubah menjadi uang tunai dan pada umumnya dianggap tidak likuid.

Likuiditas merupakan salah satu istilah ekonomi yang sering digunakan untuk menunjukkan posisi keuangan ataupun kekayaan sebuah organisasi perusahaan. Tingkat likuiditas sebuah organisasi perusahaan biasanya dijadikan sebagai salah satu tolak ukur untuk pengambilan keputusan orang-orang yang berkaitan dengan perusahaan. Beberapa pihak yang biasanya terkait dengan tingkat likuiditas suatu perusahaan yaitu pemegang saham, penyuplai bahan baku, manajemen perusahaan, kreditor, konsumen, pemerintah, lembaga asuransi dan lembaga keuangan.

Likuiditas memiliki nilai, semakin likuid suatu perusahaan, semakin kecil kemungkinan perusahaan tersebut mengalami kesulitan keuangan (yaitu, kesulitan dalam membayar hutang-hutang atau membeli berbagai aset yang diperlukan).

Namun, aset likuid biasanya menguntungkan untuk disimpan. Semakin tinggi tingkat likuiditas sebuah organisasi perusahaan, maka semakin baik pula kinerja perusahaan tersebut. Sebaliknya, semakin rendah tingkat likuiditas sebuah

19

organisasi perusahaan, maka semakin buruk lah kinerja perusahaan tersebut.

Perusahaan yang memiliki tingkat likuiditas yang tinggi biasanya lebih berpeluang mendapatkan berbagai macam dukungan dari pihak-pihak luar seperti lembaga keuangan, kreditur, dan juga pemasok bahan baku (Jogiyanto, 2010).

2.5.2 Rasio Likuiditas

Terdapat beberapa rasio untuk mengukur likuiditas (Kasmir, 2010), yaitu:

1. Rasio Cepat (Quick Ratio)

Rasio Cepat atau Quick Ratio atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya, nilai persediaan diabaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.

2. Rasio Lancar (Current Ratio)

Rasio Lancar atau Current Ratio, merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Semakin besar jumlah aktiva yang dimiliki oleh perusahaan, maka semakin besar persentase yang terdapat di perusahaan tersebut, sehingga kemampuan perusahaan untuk membayar kewajiban jangka pendeknya semakin besar.

Demikian juga sebaliknya, jika jumlah hutang lancar yang dimiliki perusahaan lebih besar daripada jumlah aktiva lancar yang dimiliki perusahaan, maka semakin kecil prosentase yang terdapat di perusahaan tersebut maka kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya akan semakin kecil.

3. Rasio Kas (Cash ratio)

Rasio Kas atau Cash Ratio, merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan yang ada di bank (yang dapat ditarik setiap saat menggunakan kartu ATM). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

4. Rasio Perputaran Kas

Rasio perputaran kas atau cash turnover digunakan untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya, jika rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Dari keempat rasio yang telah dikemukakan di atas, peneliti hanya akan

21

memilih current ratio sebagai indikator untuk mengukur tingkat likuiditas dalam hubungan dengan return saham. Current ratio dipilih sebagai indikator untuk menentukan tingkat likuiditas perusahaan dalam penelitian ini karena current ratio dihitung dengan membandingkan aktiva lancar dengan utang lancarnya. Hal ini sangat mereprensentasikan tingkat likuiditas perusahaan, karena menurut Hanafi & Halim (2009), likuiditas mengukur kemampuan jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya. Rasio likuiditas menggunakan current ratio (Irawati, 2010) dirumuskan sebagai berikut :

2.6 Penelitian Terdahulu

Tinjauan penelitian terdahulu yang pernah dilakukan mengenai pengaruh probabilitas financial distress, ukuran perusahaan dan likuiditas terhadap return saham, peneliti ungkapkan dalam tabel berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti (Tahun)

Judul

Penelitian Variabel Penelitian Metode

Analisis Hasil Penelitian 1. Purnomo

(2014)

Analisis Pengaruh Tingkat Prediksi Financial Distress terhadap Imbal Hasil

Saham pada Sektor Pertambangan di Bursa Efek Indonesia.

Variabel independen : Financial Distress Variabel dependen : return

saham

Regresi data panel

Risiko kebangkrutan terbukti memiliki hubungan positif signifikan terhadap variabel return saham pada perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia.

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul

Penelitian Variabel Penelitian Metode

Analisis Hasil Penelitian 2. Fita Dwi

Hariyati (2017)

Analisis Pengaruh Rasio Likuiditas, Leverage, Rasio Aktivitas, dan Rasio Profitabilitas terhadap Return Saham (Studi pada Perusahaan Jasa Sub Sektor Properti dan Real Estate

yang Ada di Bursa Efek Indonesia Periode Tahun 2012-2014)

Variabel Terikat:

Return Saham Variabel Bebas:

Likuiditas (current ratio),

leverage/solvabilitas (debt to equity ratio), aktivitas (total assets turnover)

Regresi linear berganda

Rasio likuiditas yang diproksikan oleh current ratio berpengaruh positif dan tidak signifikan terhadap return saham, rasio leverage yang diproksikan oleh debt to equity ratio berpengaruh negatif dan tidak signifikan terhadap return saham, rasio aktivitas yang diproksikan oleh total assets turnover berpengaruh negatif dan tidak signifikan terhadap return saham, rasio profitabilitas yang diproksikan oleh return on equity berpengaruh positif dan signifikan terhadap return saham.

3. Aida Noviyanti (2017)

Analisis Pengaruh Likuiditas, Solvabilitas, dan Profitabilitas terhadap Return Saham

Perusahaan Manufaktur Sektor Food and Beverage yang Terdaftar di BEI 2011 – 2015.

Variabel terikat : Return Saham Variabel Bebas : Current raito, debt to equity ratio, return on assets.

Regresi linear berganda

Secara parsial dihasilkan bahwa current ratio, debt to equity ratio, return on assets, dan earning per share berpengaruh positif dan

signifikan terhadap return saham perusahaan manufaktur sektof food and beverage yang terdaftar di BEI tahun 2011- 2015.

4 I Made Gunartha Dwi Putra (2016)

Pengaruh Profitabilitas, Leverage, Likuiditas dan Ukuran Perusahaan terhadap Return Saham.

Variabel independen : Profitabilitas,

Leverage, Likuiditas dan Ukuran

Perusahaan Variabel dependen:

Return Saham

Regresi linear berganda

Profitabilitas dan Ukuran

Perusahaan berpengaruh postif dan signifikan terhadap return saham, Leverage dan Likuiditas berpengaruh positif dan tidak signifikan terhadap return saham.

23

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul

Penelitian Variabel Penelitian Metode

Analisis Hasil Penelitian 5. Hackbarth,

(2015)

Financial Distress, Stock Returns, and the 1978 Bankruptcy Reform Act.

Variabel independen : financial distress Variabel dependen:

Stock returns

Regresi linear sederhana

Hasil Penelitian menunjukkan Financial distress berpengaruh negatif signifikan terhadap return saham. Bankruptcy reform act, posisi kreditor yang lemah dalam kesulitan keuangan.

6. Malik, dkk.(2013)

Distress Risk and

Stock Returns in An

Emerging Market.

Variabel independen : financial distress Variabel dependen : Return saham

Regresi linear sederhana

Hasil penelitian menunjukkan bahwa financial distress ssecara positif berpengaruh terhadap kinerja saham pada perusahaan - perusahaan yang terdaftar di Pakistan.

Temuan ini tidak sejalan dengan penelitian terdahulu, karena hubungan positif yang ditemukan antara financial distress dan return saham tidak signifikan.

7. Adisti Gintana Chaerunisa (2016)

Pengaruh Likuiditas, Profitabilitas, dan

Solvabilitas terhadap Return Saham (Studi pada

Sahamsaham Sub Sektor Industri Konstruksi yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2014)

Variabel Terikat:

Return Saham Variabel Bebas:

Likuiditas (current ratio), profitabilitas (return on assets), solvabilitas (debt to equity ratio)

Regresi data panel

Secara simultan, likuiditas (current ratio), profitabilitas (return on assets), dan solvabilitas (debt to equity ratio) berpengaruh positif tidak signifikan terhadap return saham.

Secara parsial, likuiditas (current ratio),

profitabilitas (return on assets), dan solvabilitas (debt to equity ratio) berpengaruh positif tidak signifikan terhadap return saham.

Lanjutan Tabel 2.1

No Peneliti (Tahun)

Judul

Penelitian Variabel Penelitian Metode

Analisis Hasil Penelitian 8. James Andi

Wijaya (2015)

The Effect of Financial

Variabel Terikat:

Return Saham Variabel Bebas:

Return on assets, debt to equity ratio

Regresi linear berganda

Secara simultan, return on assests, debt to equity ratio, dividend yield, book to market ratio

berpengaruh signigikan terhadap return saham.

Secara parsial, return on assests, dividend yield, book to market ratio berpengaruh signifikan terhadap return saham.

Sedangkan debt to equity ratio tidak berpengaruh signifikan terhadap return saham.

9. Husein dan Mohammad (2015)

Analisis Pengaruh Distress Risk, Firm Size, Book to Market Ratio, Return On Assets, dan Debt Equity Ratio terhadap Return Saham

Variabel independen : Distress Risk, Firm Size, Book to Market Ratio, Return On Assets, dan Debt Equity Ratio

Variabel dependen : return saham

Regresi linear berganda

1. Distress risk berpengaruh positif tidak signifikan terhadap return saham.

2. Firm size berpengaruh negatif signifikan terhadap return saham.

3. Book to Market Ratio berpengaruh negative signifikan terhadap return saham.

4. Return On Assets berpengaruh negative terhadap return saham.

10. Julini, dkk (2014)

Pengaruh Financial Distress (Altman Z - Score ) terhadap Return Saham pada Perusahaan Sektor Aneka Industri yang

Terdaftar di Bursa Efek Indonesia.

Variabel independen : financial distress Variabel dependen : return saham .

Regresi linear sederhana

Financial distress (Altman Z- Score ) berpengaruh positif tidak signifikan terhadap return saham.

25

2.7 Kerangka Konseptual

2.7.1 Pengaruh Probabilitas Financial Distress Terhadap Return Saham Harahap (dalam Ardian & Khoiruddin, 2014) mengatakan bahwa sesuai dengan analisis fundamental, jika diketahui terdapat potensi kebangkrutan suatu perusahaan dapat memberikan pengaruh terhadap harga saham dan return saham.

Potensi kebangkrutan perusahaan merupakan informasi yang akan mempengaruhi perilaku investor di bursa efek. Financial distress yang tinggi dapat mengakibatkan perusahaan mempunyai prospek keuntungan yang kurang baik.

Berdasarkan asumsi bahwa financial distress yang naik terjadi ketika perusahaan mempunyai keuntungan yang buruk. Kinerja keuangan yang buruk biasa direspon kurang baik dengan turunnya harga saham sehingga ikut mempengaruhi return saham bagi investor. Hal ini sesuai dengan penelitian yang dilakukan oleh Agarwal (2012) & Hackbarth (2015) mereka menyimpulkan bahwa financial distress berpengaruh negatif signifikan terhadap return saham.

2.7.2 Pengaruh Ukuran Perusahaan Terhadap Return Saham

Wimelda & Marlinah (2013), mengatakan ukuran perusahaan menggambarkan besar kecilnya suata perusahaan dimana perusahaan yang besar akan lebih mudah mendapatkan pinjaman dari luar baik dalam bentuk hutang maupun modal saham karena biasanya perusahaan besar disertai dengan reputasi yang cukup baik dimata masyarakat sehingga lebih leluasa dalam penentuan struktur modalnya. Semakin besar perusahaan memiliki pertumbuhan yang lebih besar dibandingkan perusahaan yang kecil, sehingga tingkat pengembalian return saham perusahaan yang lebih besar daripada perusahaan kecil. Hal ini sesuai

dengan penelitian yang dilakukan Putri (2012), Sefrianne & Handayani (2011), yang menyatakan ukuran perusahaan berpengaruh positif dan signifikan terhadap return saham.

2.7.3 Pengaruh Likuiditas Terhadap Return Saham

Likuiditas merupakan kemampuan perusahaan untuk membayar kemampuan finansial jangka pendek tepat pada waktunya (Sartono, 2010).

Semakin tinggi tingkat likuiditas, maka semakin besar pula kemampuan perusahaan untuk membayar dividen. Hal ini mengindikasikan bahwa pemodal akan memperoleh return yang lebih tinggi jika kemampuan perusahaan memenuhi kewajiban jangka pendeknya semakin tinggi. Hal ini sesuai dengan penelitian yang dilakukan oleh Safitri, Sinawarti, & Atmadja (2015), yang menyatakan bahwa peran variabel likuiditas memiliki pengaruh yang positif dan signifikan terhadap return saham.

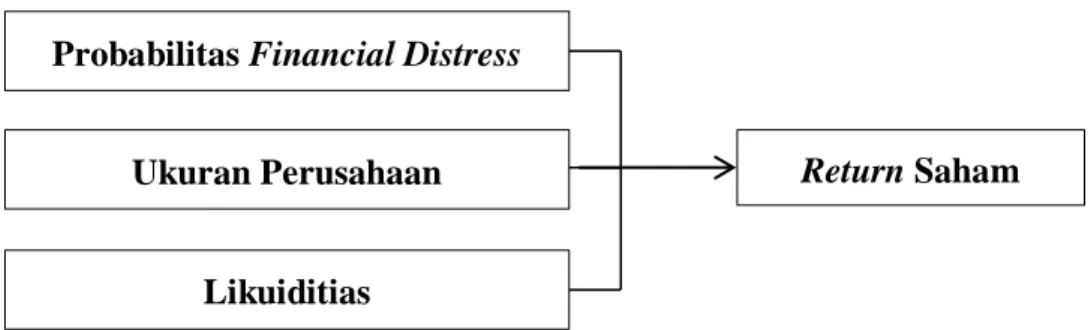

Mengacu pada teori dan beberapa hasil penelitian terdahulu di atas yang menggambarkan hubungan antara variabel independen terhadap variabel dependen, maka dapat disusun kerangka konseptual sebagaimana yang ditunjukkan pada Gambar 2.1 berikut:

Gambar 2.1 Kerangka Konseptual Probabilitas Financial Distress

Ukuran Perusahaan

Likuiditias

Return Saham

27

2.8 Hipotesis Penilitian

Berdasarkan rumusan masalah, tujuan penelitian, dan kerangka konseptual yang telah diuraikan pada bagian sebelumnya maka peneliti mengajukan hipotesis sebagai berikut:

1. Probabilitas financial distress berpengaruh negatif dan signifikan terhadap return saham.

2. Ukuran perusahaan berpengaruh positif dan signifikan terhadap return saham.

3. Likuiditas berpengaruh positif dan signifikan terhadap return saham.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian ini adalah penelitian asosiatif yang tujuannya untuk mengetahui hubungan antara variabel independen terhadap variabel dependen.

Penelitian ini menjelaskan hubungan yang mempengaruhi dan dipengaruhi dari variabel yang akan diteliti. Menurut jenis data dan analisanya, penelitian ini menggunakan pendekatan kuantitatif karena data yang akan digunakan untuk menganalisis hubungan antar variabel dinyatakan dengan angka atau skala numerik.

Penelitian ini menguji pengaruh terhadap Probabilitas Financial Distress terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2016 - 2018.

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data yang digunakan yaitu data laporan keuangan yang diperoleh dengan mengakses internet (www.idx.co.id, sahamok.com, dan situs resmi masing-masing perusahaan).

2. Waktu Penelitian

Waktu penelitian ini dilaksanakan pada bulan Juli 2019 sampai dengan September 2019.

3.3 Batasan Operasional

Untuk menghindari ruang lingkup yang terlalu luas agar tidak

29

menyimpang dari pembahasan, maka peneliti menetapkan batasan operasional penelitian. Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini adalah:

a. Variabel terikat (dependent variable), Return Saham.

b. Variabel bebas (independent variable), Probabilitas Financial Distress, Ukuran Perusahaan dan Likuiditas.

2. Perusahaan yang menjadi objek penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3. Data yang digunakan adalah data laporan keuangan dari perusahaan Manufaktur periode 2016 – 2018.

3.4 Defenisi Operasional

Definisi operasional menurut Erlina (2011) adalah menjelaskan karakteristik obyek ke dalam elemen-elemen yang dapat di observasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.

Definisi operasional variabel meliputi variabel terikat (Dependent Variable) dan variabel bebas (Independent Variable).

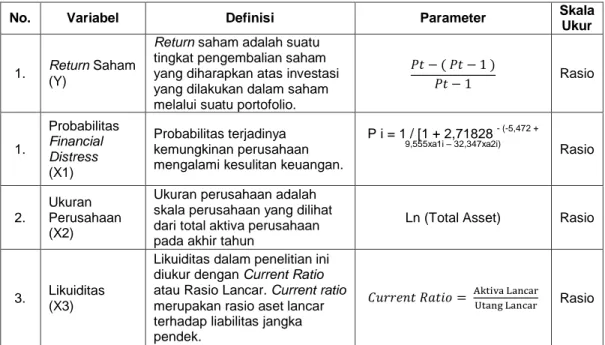

3.4.1 Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi sebab akibat, karena adanya variabel bebas (Sugiyono, 2017). Variabel terikat (Y) dalam penelitian ini adalah Return Saham. Return saham adalah suatu tingkat pengembalian saham yang diharapkan atas investasi yang dilakukan dalam saham

melalui suatu portofolio. Return saham dapat dihitung dengan rumus sebagai berikut (Jogianto, 2011):

Return =

x 100%

3.4.2 Variabel Bebas (Independent Variable)

Variabel bebas adalah tipe variabel yang menjelaskan atau memengaruhi variabel lain (variabel dependent). Variabel bebas dalam penelitian ini adalah:

1. Probabilitas Financial Distress (X1)

Probabilitas Financial Distress merupakan prediksi terhadap kesulitan keuangan yang akan dialami oleh perusahaan. Probabilitas Financial Distress dapat dihitung dengan rumus sebagai berikut (Fachrudin, 2008):

P i = 1 / [1 + 2,71828 - (-5,472 + 9,555xa1i – 32,347xa2i)

2. Ukuran Perusahaan (X2)

Ukuran perusahaan adalah skala perusahaan yang dilihat dari total aktiva perusahaan pada akhir tahun. Ukuran perusahaan dapat dihitung dengan rumus sebagai berikut (Sugiarto, 2011):

Size = Ln (Total Asset) 3. Likuiditas (X3)

Likuiditas dalam penelitian ini diukur dengan Current Ratio atau Rasio Lancar. Current ratio merupakan rasio aset lancar terhadap liabilitas jangka pendek. Current Ratio merupakan salah satu rasio yang terdapat di dalam rasio likuiditas yang bisa digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek yang akan jatuh tempo dalam waktu satu tahun. Rasio likuiditas menggunakan current ratio