Analisis Perilaku herding Pada Saham Kompas 100 yang Terdaftar di Bursa

Efek Indonesia 2008-2012

Melyana Nuffus dan Chandra Wijaya

Administrasi Niaga, Fakultas Ilmu Sosial dan Ilmu Politik Abstrak

Pada akhir tahun 2008, perekonomian dunia mengalami krisis yang berimbas pada pembekuan beberapa sekuritas terkait kredit perumahan di AS. Krisis ini menyebabkan gejolak di pasar finansial dan akhirnya merambat keseluruh dunia termasuk Indonesia. Krisis finansial ini menyebabkan perilaku irasional investor salah satunya yaitu perilaku herding. Penelitian ini membahas mengenai pendeteksian perilaku herding yang terjadi pada saham kompas 100 tahun 2008-2012. Penelitian ini bertujuan untuk mendeteksi adanya perilaku herding pada saham kompas 100 periode 2008-2012. Variabel dependen dalam penelitian ini adalah Cross-Sectional Absolute Deviation (CSAD). Variabel bebas dalam penelitian ini adalah return pasar. Sampel dari penelitian ini bahwa saham perusahaan yang terdaftar dalam indeks Kompas 100 periode 2008-2012. Hasil penelitian ini, mengatakan bahwa di Indonesia secara keseluruhan tidak ditemukan perilaku herding selama periode 2008-2012. Hal ini dapat di lihat dari hasil regresi γ2 yaitu positif signifikan. Namun pada tahun 2010, menemukan adanya perilaku herding.

Keyword: Herding, Behavioral Finance

Abstract

At the end of 2008, the world economy experienced a crisis which impact on freezing some mortgage-related securities in the United States. This crisis led to turmoil in the financial markets and eventually spread throughout the world, including Indonesia. The financial crisis led to irrational behavior of investors one of which is herding behavior. This study discusses about the detection of herding behavior that occurs on the Kompas 100 index from 2008-2012. This study aimed to detect the presence of herding behavior on Kompas 100 index from 2008-2012. The dependent variable in this study is Cross-Sectional Absolute Deviation (CSAD). The independent variable in this study is the market return. Samples from this study that the shares of companies listed on the Kompas 100 index from 2008-2012 period. The results of this study, said that in Indonesia as a whole is not found herding behavior during the period 2008-2012. It can be seen from the regression results γ2 is significantly positive. But in 2010, found the herding behavior.

Keyword: Herding, Behavioral Finance

Pendahuluan

Pada akhir tahun 2008, perekonomian dunia mengalami krisis. Krisis tersebut menyebabkan runtuhnya stabilitas ekonomi global yang disebabkan oleh meluasnya krisis finansial di berbagai negara. Krisis finansial pada akhir tahun 2008 disebabkan oleh

pembekuan beberapa sekuritas yang terkait dengan kredit perumahan beresiko di AS. Pembekuan ini menyebabkan gejolak di pasar finansial dan akhirnya merambat ke seluruh dunia. (www.bi.go.id akses 13 Juli 2013)

Krisis keuangan global menyebabkan gejolak di pasar modal dan pasar uang Indonesia. Hal tersebut dapat di lihat dari Indeks Harga Saham Gabungan (IHSG) pada bulan Desember 2008 di tutup pada level 1.355,4 dari harga awal pada tahun 2008 yaitu sebesar 2.627,3. Selain itu, volume perdagangan saham pun mengalami penurunan. Kepemilikan asing terhadap saham-saham juga mengalami penurunan. Tidak sedikit investor-investor asing yang menjual saham mereka.

Dalam kondisi tersebut, investor cenderung berperilaku irrasional. Investor lokal cenderung mengikuti perilaku investor asing dalam membeli dan menjual saham. Perilaku investor domestik yang mengikuti pola investor asing dapat membuat pasar saham fluktuatif. Investor domestik cenderung berinvestasi pada portofolio-portofolio dimana investor asing berinvestasi. Ketika investor asing menjual portofolionya, maka investor domestik pun melakukan hal yang sama sehingga dapat menyebabkan harga saham yang melonjak turun. Perilaku tersebut disebut dengan perilaku herding. Beberapa penelitian menunjukkan bahwa perilaku herding ini menyebabkan terjadinya inefficiency pasar, seperti pergerakan harga tidak stabil dan gelembung harga (scharfstein dan Stein,1990, Gleason, Mathur, dan Peterson,2004).

Kompas 100 merupakan indeks dimana terdiri dari 100 saham-saham yang likuid dan mewakili 70-80% nilai kapitalisasi pasar. Saham yang termasuk ke dalam indeks kompas 100 memiliki fundamental dan kinerja yang baik. Investor cenderung berinvestasi pada saham-saham yang mempunyai fundamental dan kinerja yang baik. Menurut Gutierrez dan Kelley, para investor yang melakukan herdinng yang memiliki pengetahuan fundamental yang baik akan menemukan saham perushaan yang undervalue dan membelinya sehingga harga saham mengalami peningkatan. Berbeda dengan investor yang memiliki pengetahuan fundamental yang kurang, justru akan menyebabkan harga saham jauh di atas tingkat wajarnya.

Tinjauan Teoritis Perilaku Keuangan (Behavioral Finance)

Perilaku keuangan merupakan aplikasi psikologi untuk pengambilan keputusan keuangan dan pasar keuangan. Perilaku keuangan juga merupakan transformasi paradigma keuangan dengan kerangka kerja berdasarkan psikologis. (Shefrin, 2010).

Menurut Bodie et al (2006), behavioral Finance adalah teori keuangan konvensional yang mengabaikan bagaimana sebenarnya manusia mengambil keputusan dan bahwa setiap orang membuat keputusan yang berbeda. Semakin banyak ekonom mengartikan literatur

anomali sebagai tampilan “tidak rasional” dari individu ketika membuat keputusan-keputusan yang rumit. Ketidak rasionalan ini berasal dari premis utama yaitu:

1. Investor tidak selalu memproses informasi dengan benar sehingga membuat kesimpulan yang salah tentang distribusi probabilitas imbal hasil di masa depan.

2. Pada distribusi probabilitas tertentu, investor sering membuat keputusan yang tidak konsisten atau membuat keputusan yang secara sistematis tidak optimal.

Hipotesis Pasar Efisien

Hipotesis pasar efisien adalah hipotesis domana harga saham telah mencerminkan seluruh informasi yang tersedia. Menurut Fama (1970), mengatakan bahwa harga saham benar-benar merefleksikan seluruh informasi yang tersedia pada sebuah saham atau pasar di sebuah periode. Jika harga di tentukan secara rasional, maka hanya informai baru saja yang akan menyebabkan perubahan tersebut. (Bodie, Kane 2006)

Sebuah pergerakan secara acak merupakan hasil alami dari harga yang selalu mencerminkan seluruh informasi baru. Jika pergerakan harga saham dapat diprediksi, maka akan terdapat bukti bahwa pasar bergerak tidak efisien, karena kemampuan untuk memprediksi harga merupakan indikasi bahwa seluruh informasi yang tersedia belum tercermin di dalam harga saham.

Menurut Fama (1970), hipotesis pasar efisien terdiri dari 3 bentuk, yaitu: a. Hipotesis bentuk lemah (weak form)

Hipotesis bentuk lemah (weak form) menyebutkan bahwa harga saham telah mencerminkan seluruh informasi yang dapat diturunkan dengan menguji data perdagangan pasar berupa harga historis, volume perdagangan, dan bunga pinjaman. Versi hipotesis ini berimplikasi bahwa analisis tren adalah sia-sia. Data harga saham masa lalu tersedia kepada publik dan bisa di dapatkan tanpa biaya. Hipotesis bentuk lemah berlaku jika data tersebut merupakan sinyal yang dapat diandalkan tentang kinerja masa depan, sehingga seluruh investor telah mempelajari untuk memahami sinyal-sinyal tersebut.

b. Hipotesis bentuk semi kuat (semi strong form)

Hipotesis ini menyebutkan bahwa harga saham pada pasar modal menggambarkan semua informasi yang dipublikasikan seperti earning, dividen, pengumuman stock split, penerbitan saham baru dan kesulitan keuangan yang dialami perusahaan. Jika investor mempunyai akses terhadap informasi dari sumber-sumber

yang tersedia untuk publik, maka seseorang akan mempunyai ekspektasi bahwa hal tersebut tercermin dari harga saham. Pada bentu semi strong ini, investor tidak dapat berharap akan mendapatkan abnormal return jika strategi yang dilakukan hanya didasari oleh informasi yang telah di publikasikan.

c. Hipotesis bentuk kuat (strong form)

Hipotesis bentuk strong form menyatakan bahwa harga pasar mencerminkan seluruh informasi yang relevan bagi perusahaan, termasuk informasi yang hanya tersedia bagi orang dalam perusahaam. Sebagian akan berargumen dengan proporsi bahwa pejabat korporat mempunyai akses untuk berhubungan dengan informasi cukup lama sebelum publik yang memungkinkan mereka mendapatkan laba dari perdagangan menggunakan informasi tersebut. Dalam hipotesis bentuk strong form, tidak akan ada seorang investor pun yang bisa memperoleh abnormal return. Private Information adalah informasi yang hanya diketahui oleh orang dalam dan bersifat rahasia karena alasan strategi.

Analisis Teknikal

Analisis teknikal pada dasarnya merupakan upaya pencarian pola perulangan yang dapat di prediksikan dalam harga saham. Analisis teknikal merupakan metode untuk memprediksi pergerakan harga dan tren pasar atau sekuritas di masa depan dengan mempelajari grafik dari aksi pasar di masa lalu dengan mempertimbangkan harga pasar instrumen dan minat atas instrumen tersebut. (Cahyono, 2000).

Analisis teknikal berhasil ketika respon harga saham yang lambat terhadap faktor-faktor fundamental permintaan dan penawaran. Satu komponen analisis teknikal yang umum yaitu tingkat ketahanan atau tingkat dukungan. Nilai ini dikatakan merupakan tingkat harga atas di mana sulit bagi harga untuk meningkat lagi. Tingkat harga bawah dimana sulit bagi harga saham untuk jatuh, dan harga ini dipercaya disebabkan oleh psikologi pasar.

Hipotesis pasar efisien secara tidak langsung menyatakan bahwa analisis teknikal tidak memberi manfaat. Harga dan volume perdagangan di masa lalu tersedia untuk publik dengan biaya sangat rendah. Jadi, setiap informasi yang tersedia dari hasil analisis harga masa lalu telah tercermin dalam harga saham. Ketika investor bersaing untuk menggunakan pengetahuan umum mereka tentang sejarah harga saham, mereka akan mendorong harga pada tingkat di mana imbal hasil yang diharapkan akan secara cepat mengompensasi risiko yang terjadi. Pada tingkat tersebut seseorang tidak dapat mengharapkan imbal hasil abnormal. Analisis Fundamental

Menurut Reuters dalam Cahyono 2000, analisis fundamental merupakan metode untuk memprediksi pergerakan harga instrumen finansial di masa depan dengan dasar faktor-faktor ekonomi, lingkungan politik, dan faktor lain yang relevan serta statistik yang mempengaruhi pasokan dan permintaan akan instrumen tersebut dan akan apa saja yang mendasari instrumen finansial tersebut. Analisis fundamental menggunakan prospek laba dan dividen perusahaan, harapan tingkat bunga di masa depan, dan evaluasi risiko perusahaan untuk menentukan harga saham yang tepat. Analisis fundamental menunjukkan cara untuk menentukan nilai sekarang yang mmendiskontokan seluruh pembayarannya yang akan diterima pemegang saham dari setiap saham yang dimilikinya.

Analisis fundamental di mulai dengan sebuah studi tentang laba masa lalu dan menguji neraca perusahaan dan di lengkapi dengan analisis ekonomi yang lebih terperinci. Analisis fundamental di mlai dengan mengevaluasi kualitas manajemen perusahaan, posisi perusahaan dalam industri, serta prospek industri secara keseluruhan. Hal tersebut dilakukan untuk mendapat gambaran tentang kinerja perusahaan di masa depan yang belum di akui oleh pasar.

Perilaku Herding

Menurut Chang et all, herding dapat di artikan sebagai bentuk perilaku rasional maupun irasional dari investor. Menurut Dvevenov dan Welch (1996) dalam Chang (1999), pandangan rasional berfokus pada psikologi investor dimana investor mengabaikan keyakinan mereka sebelumnya dan mengikuti investor lain secara membabi buta. Pandangan rasional berfokus pada masalah principal-agent dimana manajer meniru tindakan orang lain, dan benar-benar mengabaikan informasi pribadi mereka sendiri untuk mempertahankan modal reputasi mereka di pasar. Scharfstein dan Stein (1990), Rajan (1994), Bichadani, et al (1992) dan Welch (1992) dalam Chang et al (1999) melihat perilaku tersebut sebagai kaskade informasi.

Kaskade informasi terjadi ketika investor mengamati tindakan orang lain, kemudian membuat pilihan yang sama dengan yang orang tersebut terlepas dari informasi pribadi yang di miliki oleh investor. Investor meninggalkan informasi yang mereka miliki untuk mendukung tindakan yang orang lain lakukan.

Herding pada pasar modal adalah fenomena yang terjadi di pasar modal dimana investor atau sekumpulan investor cenderung berperilaku mengikuti investor lain. Menurut Brunnermeier (2001: 147) perilaku herding diasosiasikan dengan orang-orang yang dengan cara buta (blindly) mengikuti keputusan orang lain. Lakonishok et al., (1992) mendefinisikan

herding pada pasar modal sebagai kecenderungan dari sekelompok money managers untuk membeli (menjual) khususnya saham pada saat yang bersamaan, relatif terhadap apa yang dapat diharapkan jika money managers tersebut berdagang sendiri. Herding terkait dengan korelasi antara pola trading dari sekelompok traders dan kecenderungan untuk membeli dan menjual sekumpulan saham yang sama. Menurut Bikhchandani dan Sharma (2001), herding terbagi menjadi tiga jenis yaitu Information-Based Herding, Reputation-Based Herding, dan Compensation-Based Herding.

Christie dan Huang (1995) selanjutnya di sebut dengan CH, meneliti tentang perilaku investasi di pasar ekuitas Amerika Serikat. CH meneliti perilaku herding dalam berbagai kondisi pasar. Dalam penelitiannya, CH berfokus pada implikasi harga pada saat herding, dengan menyelidiki return dari ekuitas. Hal tersebut dapat mengungkapkan adanya perilaku herding . Tujuan penelitian CH adalah untuk menguji keberadaan perilaku herding ketika herding mungkin terbentuk. Hal tersebut dikarenakan individu lebih cenderung untuk menekankan keyakinan mereka sendiri dalam mendukung konsensus pasar selama periode pergerakan pasar yang tidak biasa. Perilaku herding kemungkinan besar akan muncul selama periode stress pasar.

Periode stress pasar ditandai dengan perubahan besar dalam harga rata-rata. Adanya perilaku herding menunjukkan bahwa investor bersedia untuk menekan keyakinan mereka sendiri dalam mendukung konsensus pasar, return dari sekuritas akan mengikuti pasar. Penelitian dilakukan dengan menguji apakah dispersi tersebut signifikan lebih rendah dari rata-rata selama periode pergerakan saham yang ekstrim.

Prediksi mengenai perilaku dispersi selama periode stres pasar juga muncul dari model harga aset rasional. Model ini berhubungan dengan beberapa faktor salah satunya yaitu return pasar. Selama periode stres pasar, model harga aset rasional memprediksi bahwa perubahan besar pada return pasar akan diartikan sebagai peningkatan dispersi. Hal ini dikarenakan aset individual berbeda dalam sensitifitasnya terhadap return pasar. Dengan kata lain, dispersi dalam sensitifitas akan membuat individu keluar dari pasar. Jadi, perilaku herding dan model aset rasional menawarkan prediksi bertentangan untuk perilaku dispersi selama periode stres pasar.

Bukti empiris menunjukkan bahwa terjadi peningkatan dispersi secara signifikan selama periode perubahan harga secara besar-besaran. Hasil tersebut sejalan dengan prediksi asset pricing rational yang dapat di deteksi dengan menggunakan return harian atau bulanan yang dapat memperlihatkan pergerakah positif ataupun negatif dari harga rata-rata. Untuk meneliti perilaku herding, maka digunakan cross-sectional standard deviation of returns

(CSSD) sebagai ukuran untuk rata-rata return individu yang direalisasikan dalam rata-rata pasar. Model CSSD di gunakan dalam berbagai kondisi pasar.

Tingkat penyebaran equity return, CSSDt, dapat di ukur dengan rumus sebagai berikut:

!""#$ = (!" − !")! !

!!! ! − 1 Sumber: Christie dan Huang (1995)

Dimana:

• Ri = return saham i

• !" = rata-rata cross-sectional dari return n dalam portofolio

Dengan mengukur sejauh mana pengembalian suatu aset, apakah cendrung naik atau turun dalam return portofolio. Hal tersebut menunjukkan adanya pola perilaku herding. Dalam penelitiannya, CH menggunakan return harian dan bulanan. Data yang di dapat dari Centre for Research in Security Prices (CRSP) di University of Chicago. Sampel terdiri dari perusahaan yang diklasifikasikan oleh CRSP sebagai saham biasa.

Untuk membedakan antara dua hipotesis, untuk meneliti level dari dispersi St, pada bagian akhir dari distribusi dari return pasar dan untuk meneliti apakah terdapat perbedaan secara signifikan dari rata-rata tingkat dispersi return pasar. Penelitian ini menggunakan model penelitian CSSD (cross Sectional Standard Deviation)Penelitian ini menggunakan rumus regresi sebagai berikut:

!""#! = ∝ + !!!!!+ !

!!!!+ ! Sumber: Christie dan Huang (1995)

Dimana:

• !!! : 1 Jika return pasar pada hari t berada pada ekstrim tail yang rendah pada distribusi pengembalian

• !!! : 0 maka sebaliknya

• !!! : 1 Jika return pasar pada hari t berada di atas ekstrim tail dari distribusi pengembalian

Hasil dari penelitian CH yaitu selama periode market stress, di temukan peningkatan dispersi. Dispersi meningkat secara signifikan selama periode perubahan harga yang ekstrim. Perilaku herding terjadi hanya pada kondisi market stress ketika pasar mengalami penurunan.

Chang, Cheng dan Khorana (1999) mengatakan bahwa perilaku herding bisa dilakukan oleh investor atau meneger keuangan baik dengan motif yang rasional maupun irrasional. Manager keuangan melakukan herding dengan alasan rasional apabila terdapat principle-agent problem dimana manager mengabaikan informasi yang mereka dapatkan dan meniru aksi dari manajer lainnya dengan tujuan untuk menjaga reputasi manajerial di pasar.

Untuk menganalisis perilaku herding, pertama digambarkan hubungan antara CSAD dan return pasar. Ri menunjukkan return atas aset i, dan Rm menunjukkan Return portofolio pasar, dan Et (.) menunjukkan ekspektasi pada periode t.

Bikchadani et al (1992) menggambarkan perilaku ini sebagai Informational Cascade. Sedangkan investor dan manajer keuangan yang irational adalah yang mengabaikan informasi pribadi yang mereka percaya dan mengikuti konsensus pasar. Persamaan CAPM menurut Black (1972) dalam Chang,et al (1999) yaitu sebagai berikut:

!! !! = !!+ !!!!(!!− !!) Sumber: Chang, Cheng, Korana (1999)

Dimana:

• !! : return dari portofolio beta nol • !! : time-invarian systematic risk

Perhitungan β dalam systematic risk pada equally weighted portofolio pasar adalah sebagai berikut:

! = 1 ! !"

!

!!! Sumber: Chang, Cheng, Korana (1999) Dimana:

• ! : Beta portofolio saham • ! : Jumlah saham yang diteliti • !! : time-invarian systematic risk

Nilai The Absolute Value of Deviation (AVD) dari sekuritas adalah expected return pada periode t terhadap expected return portofolio pasar. AVD dapat di hitung menggunakan persamaan:

AVDi,t = !" − !" !"(!" − !0) Sumber: Chang, Cheng, Korana (1999)

Persamaan Expected Cross Sectional Absolute Deviation dari return saham periode t adalah sebagai berikut:

!"#$%& = 1 ! !"#$, ! ! !!! = 1 ! !" − !" !"(!" − !0)

Peningkatan hubungan dan linear antara dispersi dan pasar yang berubah terhadap waktu dapat dijabarkan sebagai berikut:

!"#$%& !"#(!")= 1 ! !" − !" > 0 ! !!! !!!"#$%& !"#(!")! = 0 Sumber: Chang, Cheng, Korana (1999)

Berdasarkan penjabaran di atas, maka pengujian terhadap perilaku herding membutuhkan tambahan regresi untuk melihat adanya kemungkinan hubungan non-linear antara return dispersi dari sekuritas dan return pasar. Penelitian ini menggunakan CSADt dan Rm,t sebagai proxy ECSADt dan Et(Rm,t). Jika pelaku pasar lebih cenderung melakukan herding selama periode pergerakan harga pasa yang besar akan terjadi peningkatan (pengurangan) terhadap ukuran CSAD.

CAPM digunakan hanya untuk menetapkan adanya hubungan linear antara ECSADt dan Et(Rm,t). CSAD bukan merupakan ukuran perilaku herding, tetapi hubungan antara CSADt dan Rm,t digunakan untuk mendeteksi perilaku herding.

!"#$% =∝ +!1 !", ! + !2(!", !)!+ ! Sumber: Chang, Cheng, Korana (1999)

• ! Merupakan variabel intersect

• !1 Koefisien linear antara CSAD dan imbal balik portofolio pasar ketika pasar berada di kondisi bullish

• !2 Koefisien non-linear antara CSAD dan imbal balik portofolio pasar ketika pasar berada di kondisi bullish

• !", ! Return portofolio pasar pada periode t • !! Standard error

Dan CSAD di definisikan sebagai: !"#$! =

1

! │

!

!!! !!,! − !!,!│ Sumber: Chang, Cheng, Korana (1999)

Dimana:

• !!,! mewakili return saham individu pada periode t • !!,! mewakili return pasar pada periode t

• ! merupakan jumlah sampel perusahaan yang digunakan dalam penelitian

Return Saham

Menurut Jogiyanto (2000), return saham di bagi menjadi dua yaitu realized return dan expected return. Realized return adalah return yang sudah terjadi dan dihitung berdasarkan data historis. Sedangkan expected return merupakan return yang diharapkan terjadi di masa yang akan datang dan memiliki sifat yang tidak pasti.

Untuk menghitung return saham, dapat mengunakan rumus sebagai berikut: Dimana:

!", ! =!!− !!!! !!!! Sumber: Bodie, Kane Marcus (2006)

Dimana:

• !", ! Return saham periode t • !! Harga saham pada periode t • !!!! Harga saham pada periode t-1

Metode Penelitian

Pendekatan penelitian merupakan cara atau metode dalam melakukan penelitian. Penelitian ini tergolong sebagai penelitian kuantitatif.. Penelitian ini terdiri dari variabel bebas dan terikat. Variabel terikat (Y) atau dependent variabel dalam penelitian ini adalah perilaku herding. Perilaku herding (CSAD) memiliki proksi return saham dari setiap sampel. Variabel bebas (X) dalam penelitian ini adalah return portofolio (Rm) pasar yaitu return IHSG.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, yaitu stock price yang dapat di lihat dari stock summary www.idx.com. Selain itu sumber data yang di gunakan oleh peneliti adalah daftar harga saham bulanan yang dapat di lihat di www.finance.yahoo.com dan juga di www.duniainvestasi.com. Dalam penelitian ini menggunakan pengolahan data yaitu Microsoft Excel 2007 yang digunakan untuk input data dan penghitungan variabel. Eviews 6.1 yang digunakan untuk menghasilkan analisis regresi data time series.

Model Penelitian

Model penelitian yang digunakan untuk mendeteksi perilaku herding yaitu menggunakan model penelitian Cross-sectional absolute deviation of return model (CSAD) model. Peneliti mengaplikasikan hasil penelitian yang dilakukan oleh Chang, Cheng, snd Khorona (2000) untuk meneliti mengenai perilaku herding investor dengan menggunakan model CSAD ( cross sectional absolute deviation of returns). CSAD ini digunakan untuk mengetahui perilaku herding yang dilakukan investor ketika pasar berada di kondisi bull and bear market.

Regresi

Regresi digunakan sebagai alat analisis (studi) mengenai ketergantungan (dependence) satu variabel terikat (Y) terhadap satu atau beberapa variabel bebas.

Model regresi digambarkan sebagai berikut:

!"#$% =∝ +!1 !", ! + !2(!", !)!+ ! • ! Merupakan variabel intersect

• !1 Koefisien linear antara CSAD dan imbal balik portofolio pasar ketika pasar berada di kondisi bullish

• !2 Koefisien non-linear antara CSAD dan imbal balik portofolio pasar ketika pasar berada di kondisi bullish

• !", ! Return portofolio pasar pada periode t • !! Standard error

Menghitung Cross Sectional Absolute Deviation of Return Model Dan CSAD di definisikan sebagai:

!"#$! = 1

! │

!

!!! !!,! − !!,!│ Dimana:

• !!,! mewakili return saham individu pada periode t • !!,! mewakili return pasar pada periode t

• ! merupakan jumlah sampel perusahaan yang digunakan dalam penelitian

Berdasarkan penelitian yang dilakukan oleh Chang, Cheng, Khorona (2000) berpendapat bahwa perilaku herding yang dilakukan investor selama periode pergerakan harga relatif besar, return pasar rata-rata dan CSAD akan mempunyai invers dan hubungan non linear. Dengan demikian, dalam persamaan diatas, jika koefisien γ2 adalah negatif, maka

pelaku pasar melakukan perilaku herding pada kondisi pasar naik dan turun (bull and bear markets).

Menghitung Return Saham

Untuk menghitung return saham digunakan persamaan sebagai berikut:

!", ! =!!!− !!!! !!! Dimana:

• !", ! Return saham periode t • !! Harga saham pada periode t • !!!! Harga saham pada periode t-1 Menghitung Return Pasar

Untuk menghitung return pasar pada periode ke –t dengan menggunakan Indeks kompas 100 dapat dihitung sebagai berikut:

!", ! =!"#$%& !"#$%& 100!− !!"#$% !"#$%& 100!!! !"#$%& !"#$%& 100!!!

Dimana:

• !", ! Return pasar pada akhir bulan ke t

• !"#$%& !"#$%& 100 ! Indeks Kompas 100 pada akhir bulan ke t • !"#$%& !"#$%& 100!!! Indeks Kompas 100 pada akhir bulan ke t-1

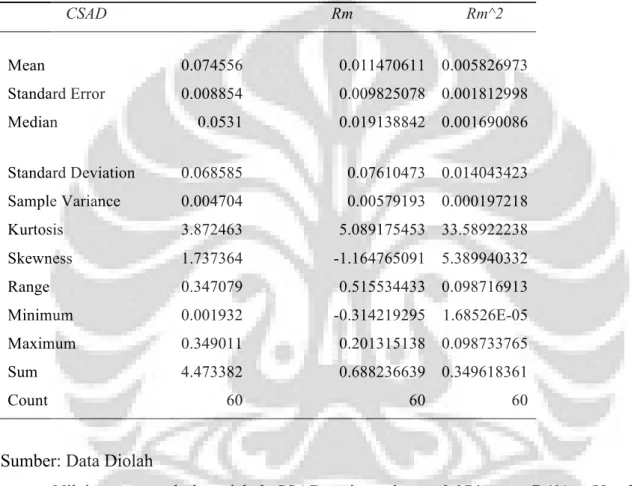

Hasil Penelitian Analisis Deskriptif Statistik

Statistika deskriptif berfungsi untuk menguraikan dan memberikan keterangan-keterangan mengenai data yang digunakan. Statistik deskriptif menunjukkan variabel-variabel yang ada pada model penelitian yang digunakan dalam penulisan skripsi ini

Tabel Statistik Deskriptif

CSAD Rm Rm^2 Mean 0.074556 0.011470611 0.005826973 Standard Error 0.008854 0.009825078 0.001812998 Median 0.0531 0.019138842 0.001690086 Standard Deviation 0.068585 0.07610473 0.014043423 Sample Variance 0.004704 0.00579193 0.000197218 Kurtosis 3.872463 5.089175453 33.58922238 Skewness 1.737364 -1.164765091 5.389940332 Range 0.347079 0.515534433 0.098716913 Minimum 0.001932 -0.314219295 1.68526E-05 Maximum 0.349011 0.201315138 0.098733765 Sum 4.473382 0.688236639 0.349618361 Count 60 60 60

Sumber: Data Diolah

Nilai rata-rata dari variabel CSAD yaitu sebesar 0,074 atau 7,4%. Untuk nilai maksimumnya yaitu sebesar 0,34 atau 34%, sedangkan untuk nilai minimunya yaitu sebesar 0,0019 atau 0,19%.

Untuk nilai rata-rata return market di dapat dari closing price IHSG pada periode tahun 2008-2012. Nilai rata-rata Return market yaitu sebesar 0,0114 atau 1,14%. Nilai maksimum dari return market adalah sebesar 0,20 atau 20%. Sedangkan nilai minimum dari return market adalah sebesar -0,314 atau -31,4%.

Untuk nilai rata-rata return market kuadrat yaitu sebesar 0,005 atau 0,5%. Nilai maksimum dari return market kuadrat ini adalah0,098 atau 9,8%. Sedangkan nilai minimum dari veriabel return market kuadrat yaitu 0,000016 atau 0,016%.

Menghitung Analisis Regresi

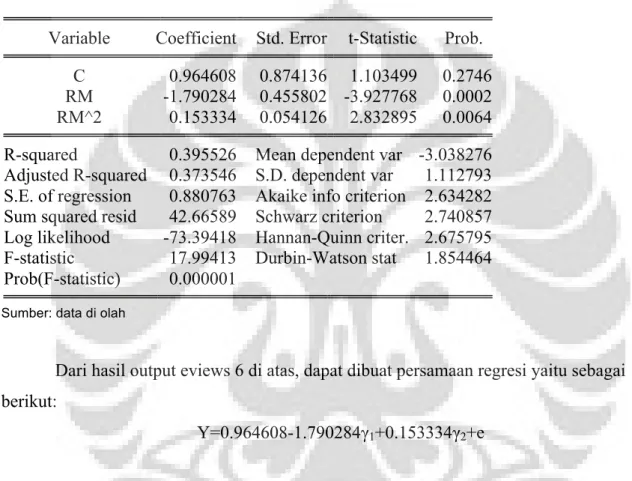

Perilaku herding dapat diketahui dengan cara meregresikan variabel CSAD dengan Rmt dan Rmt2. Untuk pasar secara keseluruhan selama 5 tahun, hasil regresi dari CSAD dan Rm adalah sebagai berikut:

Tabel Hasil Regresi CSAD dengan Rm

Variable Coefficient Std. Error t-Statistic Prob. C 0.964608 0.874136 1.103499 0.2746 RM -1.790284 0.455802 -3.927768 0.0002 RM^2 0.153334 0.054126 2.832895 0.0064 R-squared 0.395526 Mean dependent var -3.038276 Adjusted R-squared 0.373546 S.D. dependent var 1.112793 S.E. of regression 0.880763 Akaike info criterion 2.634282 Sum squared resid 42.66589 Schwarz criterion 2.740857 Log likelihood -73.39418 Hannan-Quinn criter. 2.675795 F-statistic 17.99413 Durbin-Watson stat 1.854464 Prob(F-statistic) 0.000001

Sumber: data di olah

Dari hasil output eviews 6 di atas, dapat dibuat persamaan regresi yaitu sebagai berikut:

Y=0.964608-1.790284γ1+0.153334γ2+e

Hasil analisis regresi di atas menunjukkan bahwa kedua variabel memiliki hasil yang tidak signifikan . Hal tersebut terlihat dari nilai probabilitas dari masing-masing variabel yang lebih kecil dari 0,05 yaitu sebesar 0.0002 dan 0.0064. Nilai probabilitas yang lebih kecil dari 0,05 menunjukkan bahwa terdapat hubungan yang signifikan antara nilai CSAD dan kedua varibel Rm dan Rm2.

Selain itu, perilaku herding dapat terlihat dari koefisien non linear γ2. Koefisien non

linear γ2 memiliki nilai positif dan signifikan. Hal tersebut menandakan bahwa tidak ada

indikasi perilaku herding yang dilakukan oleh investor. Hal tersebut sesuai dengan penelitian Chang, Cheng Khorana (1999) yang menyatakan bahwa jika terdapat perilaku herding, maka hubungan CSAD dengan return pasar akan menghasilkan hubungan yang non-linear. Hubungan non linear dapat dilihat dari koefisien γ2 yang negatif dan signifikan .

Untuk melihat adanya perilaku herding per tahunnya, maka di lakukan analisis regresi setiap tahunnya. Hasil analisis regresi tahun 2008 adalah sebagai berikut:

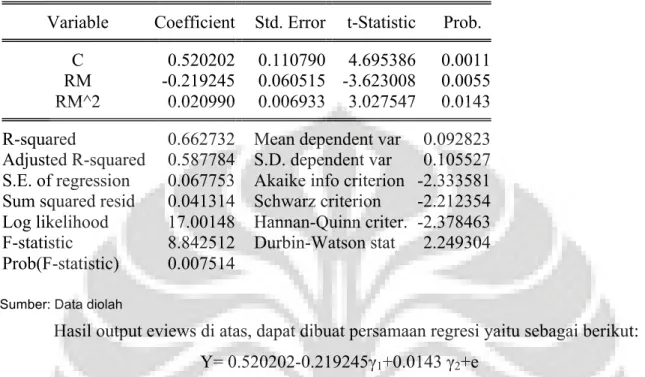

Tabel Hasil Analisis Regresi CSAD dengan Rm tahun 2008

Variable Coefficient Std. Error t-Statistic Prob. C 0.520202 0.110790 4.695386 0.0011 RM -0.219245 0.060515 -3.623008 0.0055 RM^2 0.020990 0.006933 3.027547 0.0143 R-squared 0.662732 Mean dependent var 0.092823 Adjusted R-squared 0.587784 S.D. dependent var 0.105527 S.E. of regression 0.067753 Akaike info criterion -2.333581 Sum squared resid 0.041314 Schwarz criterion -2.212354 Log likelihood 17.00148 Hannan-Quinn criter. -2.378463 F-statistic 8.842512 Durbin-Watson stat 2.249304 Prob(F-statistic) 0.007514

Sumber: Data diolah

Hasil output eviews di atas, dapat dibuat persamaan regresi yaitu sebagai berikut: Y= 0.520202-0.219245γ1+0.0143 γ2+e

Dari hasil analisis regresi CSAD dengan Rm menunjukkan variabel Rm menunjukkan hasil yang signifikan. Hasil yang signifikan dapat terlihat dari nilai probabilitas variabel Rm yang lebih kecil dari 0,05 yaitu sebesar 0.0055. Sedangkan variabel Rm2 menunjukkan hasil yang signifikan. Hal tersebut dapat dilihat dari probabilitas variabel Rm2 yang lebih kecil dari 0,05 yaitu sebesar 0.0143. Di lihat dari probabilitas F statistik, analisis regresi di atas mempunyai hasil yang signifikan. Ini berarti bahwa terdapat pengaruh variabel dependen terhadap variabel independen. Nilai koefisien γ2 menunjukkan nilai yang positif dan

signifikan. Hal ini berarti tidak ditemukannya perilaku herding pada periode pengamatan tahun 2008.

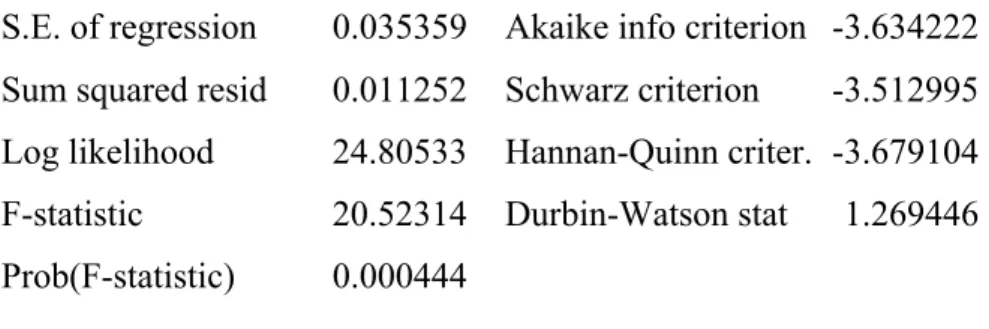

Tabel Hasil Analisis Regresi CSAD dengan Rm tahun 2009 Variable Coefficient Std. Error t-Statistic Prob.

C 0.481458 0.074584 6.455286 0.0001 RM -0.209055 0.042856 -4.878057 0.0009 RM^2 0.021745 0.005573 3.901569 0.0036 R-squared 0.820166 Mean dependent var 0.075037 Adjusted R-squared 0.780203 S.D. dependent var 0.075420

S.E. of regression 0.035359 Akaike info criterion -3.634222 Sum squared resid 0.011252 Schwarz criterion -3.512995 Log likelihood 24.80533 Hannan-Quinn criter. -3.679104 F-statistic 20.52314 Durbin-Watson stat 1.269446 Prob(F-statistic) 0.000444

Sumber: Data diolah

Hasil output eviews di atas, dapat dibuat persamaan regresi yaitu sebagai berikut: Y= 0.481458-0.209055γ1 +0.021745γ2+e

Dari hasil analisis regresi di atas, variabel Rm dan Rmt mempunyai hasil yang signifikan. Terlihat dari probabilitas variabel RM dan Rm2 yaitu sebesar 0.0009 dan 0.0036. Probabilitas variabel RM dan Rm2 lebih kecil dari 0,05 sehingga mempunyai hasil yang signifikan. Dilihat dari probabilitas F statistik, hasil analisis regresi di atas mempunyai hasil yang signifikan. Hal tersebut terlihat dari nilai probabilitas F statistik yaitu lebih kecil dari 0,05 yaitu sebesar 0.000444. Selain itu nilai γ2 memiliki nilai yang positif dan signifikan.

Hal ini menunjukkan bahwa pada periode pengamatan tahun 2009 tidak ditemukan perilaku herding.

Tabel Hasil Analisis Regresi CSAD dengan Rm tahun 2010

Variable Coefficient Std. Error t-Statistic Prob. C -4.434750 0.334213 -13.26922 0.0000 RM 50.24521 11.69797 4.295209 0.0020 RM^2 -249.9607 84.69707 -2.951232 0.0162 R-squared 0.801859 Mean dependent var -2.756605 Adjusted R-squared 0.757828 S.D. dependent var 0.711310 S.E. of regression 0.350042 Akaike info criterion 0.950793 Sum squared resid 1.102768 Schwarz criterion 1.072020 Log likelihood -2.704760 Hannan-Quinn criter. 0.905911 F-statistic 18.21114 Durbin-Watson stat 2.039924 Prob(F-statistic) 0.000686

Sumber: Data diolah

Y= -4.434750+50.24521γ1-249.9607γ2+e

Dari hasil regresi di atas, variabel Rm mempunyai hasil yang signifikan. Hal tersebut terlihat dari nilai probabilitas variabel Rm yaitu sebesar 0.0020<0,05. Sedangkan variabel Rm2 mempunyai hasil yang signifikan. Ini terlihat dari nilai probabilitas variabel Rm2 yaitu 0.0162<0,05. Di lihat dari probabilitas F statistik, hasil analisis regresi di atas mempunyai hasil yang signifikan. Hal tersebut dapat terlihat dari nilai probabilitas F statistik yaitu sebesar 0.000686< 0,05. Nilai koefisien γ2 memiliki nilai yang negatif dan signifikan. Hal

ini menunjukkan pada tahun 2010 terdapat perilaku herding. Penelitian ini sesuai dengan penelitian Chang, Cheng, khorana (1999) yang menyebutkan bahwa perilaku herding terjadi ketika koefisien γ2 negatif dan signifikan. Menurut CCK, pada saat return pasar menjadi

besar, CSAD meningkat.

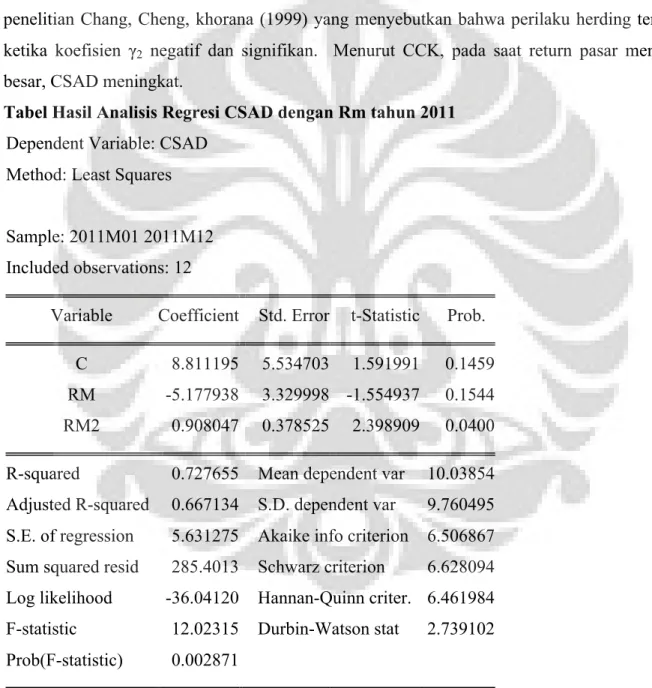

Tabel Hasil Analisis Regresi CSAD dengan Rm tahun 2011 Dependent Variable: CSAD

Method: Least Squares Sample: 2011M01 2011M12 Included observations: 12

Variable Coefficient Std. Error t-Statistic Prob. C 8.811195 5.534703 1.591991 0.1459 RM -5.177938 3.329998 -1.554937 0.1544 RM2 0.908047 0.378525 2.398909 0.0400 R-squared 0.727655 Mean dependent var 10.03854 Adjusted R-squared 0.667134 S.D. dependent var 9.760495 S.E. of regression 5.631275 Akaike info criterion 6.506867 Sum squared resid 285.4013 Schwarz criterion 6.628094 Log likelihood -36.04120 Hannan-Quinn criter. 6.461984 F-statistic 12.02315 Durbin-Watson stat 2.739102 Prob(F-statistic) 0.002871

Hasil output di atas dapat di buat persamaan regresi yaitu sebagai berikut: Y= 8.811195-5.177938γ1+0.908047γ2+e

Dari hasil regresi di atas, variabel Rm mempunyai hasil yang tidak signifikan yang dapat di lihat dari probabilitasnya yaitu sebesar 0,154>0,05. Sedangkan variabel Rm2 mempunyai hasil yang signifikan. Hal tersebut dapat terlihat dari nilai probabilitas Rm2 yaitu sebesar 0,04<0,05. Untuk nilai probabilitas F statistik, hasil analisis regresi di atas mempunyai hasil yang signifikan. Hal tersebut terlihat dari nilai probabilitas F statistik yaitu sebesar 0,002<0,05. Nilai koefisien γ2 memiliki nilai yang positif dan signifikan. Hal ini

menunjukkan pada tahun 2011 tidak terdapat perilaku herding. Tabel Hasil Analisis Regresi CSAD dengan Rm tahun 2012

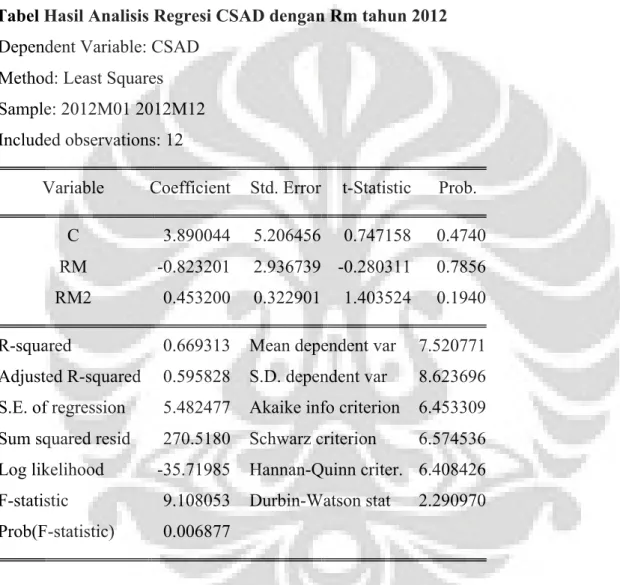

Dependent Variable: CSAD Method: Least Squares Sample: 2012M01 2012M12 Included observations: 12

Variable Coefficient Std. Error t-Statistic Prob. C 3.890044 5.206456 0.747158 0.4740 RM -0.823201 2.936739 -0.280311 0.7856 RM2 0.453200 0.322901 1.403524 0.1940 R-squared 0.669313 Mean dependent var 7.520771 Adjusted R-squared 0.595828 S.D. dependent var 8.623696 S.E. of regression 5.482477 Akaike info criterion 6.453309 Sum squared resid 270.5180 Schwarz criterion 6.574536 Log likelihood -35.71985 Hannan-Quinn criter. 6.408426 F-statistic 9.108053 Durbin-Watson stat 2.290970 Prob(F-statistic) 0.006877

Hasil output di atas dapat di buat persamaan regresi yaitu sebagai berikut: Y= 3.890044 - 0.823201γ1 + 0.453200γ2+e

Dari hasil regresi di atas, variabel Rm mempunyai hasil yang tidak signifikan yang dapat di lihat dari probabilitasnya yaitu sebesar 0.7856>0,05. Sedangkan variabel Rm2 mempunyai hasil yang tidak signifikan. Hal tersebut dapat terlihat dari nilai probabilitas Rm2 yaitu sebesar 0.1940>0,05. Untuk nilai probabilitas F statistik, hasil analisis regresi di atas mempunyai hasil yang signifikan. Hal tersebut terlihat dari nilai probabilitas F statistik yaitu

sebesar 0.006877<0,05. Nilai koefisien γ2 memiliki nilai yang positif dan signifikan. Hal ini

menunjukkan pada tahun 2011 tidak terdapat perilaku herding. Kesimpulan dan Saran Kesimpulan

Penelitian ini bertujuan untuk melihat adanya perilaku herding yang terjadi di Indonesia selama periode tahun 2008-2012. Penelitian ini menggunakan indeks kompas 100 karena saham-saham yang terdaftar di indeks kompas 100 merupakan saham-saham yang likuid. Pada penelitian ini menunjukkan bahwa hasil regresi antara CSAD dengan Rm dan rm^2 menunjukan hasil yang signifikan. Artinya terdapat hubungan antara nilai CSAD dengan Rm dan Rm^2. Hasil penelitian menunjukkan koefisien γ2 bernilai positif. Ini berarti bahwa pada periode tahun 2008-2012 tidak ditemukan perilaku herding.

Saran

Untuk penelitian selanjutnya sebaiknya menggunakan sampel penelitian seluruh saham yang terdaftar di Bursa Efek Indonesia sehingga dapat terlihat adanya perilaku herding. Selain itu di lihat pula kondisi perekonomian ketika masa krisis. Untuk periode penelitian yang digunakan lebih lama agar hasil penelitian lebih akurat. Untuk investor agar lebih memerhatikan informasi fundamental dalam membeli saham. Sehingga tidak ikut terpengaruh oleh perilaku investor lain dalam membeli saham.

Daftar Pustaka

Asnawi, Said Kelana dan Wijaya, Chandra. Metodologi Penelitian Keuangan: Prosedur, Ide dan Kontrol. Yogyakarta. Graha Ilmu. 2006

Bodie, Kane, Marcus. Investasi Buku Satu. Jakarta. Salemba Empat. 2006

Cahyono, J.E. 2000, 22 Strategi dan Teknik Meraih Untung di Bursa Saham, Edisi ke-1, PT Elex Media Komputindo, Jakarta

Chandra, Maximillian.2012. Pengukuran dan Analisis Perilaku Herding pada saham IPO Bursa Efek Indonesia Tahun 2007-2011. Tesis. Universitas Indonesia.

Chang, E. C.,Cheng, J, W., &Khorana, A (1999). An Examination of Herd Behavior in Equity Market: An International Perspective. Journal of Banking & Finance 24, 1651-1679. Christie, W. G., $Huang, R. D (1995). Following The Pied piper: Do Foreign Individual

Returns Herd Around The Market. Financial Analyst Journal, 31-37.

Chun-Pin Hsu, The Influence of Foreign Portfolio Investment on Domestic Stock Returns: Evidence From Taiwan. The International Journal of Business and Finance Research.Volume 7. Number 3. 2013

Horne, James C. Van. Prinsip-Prinsip Manajemen Keuangan Buku Dua. Jakarta. Salemba Empat. 1998

Husnan, Suad., 1998, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Unit Penerbit dan percetakan AMP-YKPN, Yogyakarta.

Jegadeesh, N., &Titman, S. (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. Journal of finance Vol. 48, Issue 1. 65-91 Jogiyanto. (2000). Teori Portofolio dan analisis investasi (ed.2). Yogyakarta: BPFE

Lakonishok, J., Shleifer, A., & Vishny, R. W.(1992). The Impact of Institutional Trading on Stock Price. Journal of finance Economics 31,23-43.

Mulyono, Sri. Statistika Untuk Ekonomi. Jakarta. Lembaga Penerbit Fakultas Ekonomi UI. 1991

Nazir, Moh. Metode Penelitian. Jakarta. Ghalia Indonesia. 2009

Nugroho. Erwin. 2011. Herding Investor Lokal-Asing dan Hubungan Jangka Panjangnya Terhadap Imbal Hasil Abnormal Pada Bursa Efek Indonesia. Tesis. Universitas Indonesia.

Panjaitan, Hulman. Hukum Penanaman Modal Asing. Jakarta. Ind-Hill Co. 2003

Prasetyo, Bambang dan Jannah, Lina Miftahul. Metode Penelitian Kuantitatif. Jakarta. Rajawali Pers. 2010

Purwanto, 2008. Metodologi Penelitian Kuantitatif untuk Psikologi dan Pendidikan. Yogjakarta. Pustaka Belajar. 2008

Sihombing, Jonker. Investasi Asing Melalui Surat Utang Negara di Pasar Modal. Bandung. P.T.Alumni. 2008

Shefrin,H., & Belotti,. M.,L (2007). Behavioral Finance. Biases, Mean-Variance Returns, and Risk Premiums. CFA Institute Conference Proceedings Quarterly June 2007, 4-12

Tandelilin, Eduardus. (2001). Analisis investasi dan manajemen portofolio (ed.1). Yogyakarta: BPFE.

Weston, J. Fred dan Copeland, Thomas E. Manajemen Keuangan.Jakarta. Binarupa Aksara. 1995

http://www.bi.go.id

http://www.duniainvestasi.com http://www.finance.yahoo.com http://www.setneg.go.id