PEMBENTUKAN PORTOFOLIO OPTIMAL

PADA SAHAM-SAHAM ANGGOTA INDEKS KOMPAS 100

YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

Iis Nur Islamia

201010160311039

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

PEMBENTUKAN PORTOFOLIO OPTIMAL

PADA SAHAM-SAHAM ANGGOTA INDEKS KOMPAS 100

YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh:

Iis Nur Islamia

201010160311039

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq,

hidayah serta petunjuk-Nya, sehingga penulis dapat menyelesaikan skripsi ini

dengan judul “Pembentukan Portofolio Optimal Pada Saham-saham Anggota

Indeks Kompas 100” dapat terselesaikan dengan baik. Sholawat serta salam tidak

lupa selalu tercurahkan kepada junjungan kita, Nabi Besar Muhammad SAW.

Adapun maksud dari penulisan skripsi ini adalah sebagai salah satu syarat

untuk menyelesaikan Program Strata 1 (S1) pada Program Sarjana Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Penyusunan skripsi ini

bertujuan untuk mengetahui pembentukan portofolio optimal pada setiap saham

yang terbentuk pada Indeks Kompas 100.

Penulis menyadari bahwa skripsi ini dibuat atas arahan, masukan,

bimbingan, serta petunjuk dari semua pihak baik dari rekan-rekan mahasiswa,

dosen pembimbing, maupun dari instansi yang telah bekerjasama atas

terselesaikannya skripsi ini. Dengan segala kerendahan hati penulis mengucapkan

banyak terima kasih kepada yang terhormat:

1. Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi

penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan Bisnis

2. Dr. Marsudi, M.M. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang atas kebijakan dalam penyusunan

mata kuliah sesuai konsentrasi penjurusan.

3. Drs. Warsono, M.M. dan Drs. M. Jihadi, M.Si. selaku dosen pembimbing yang

telah meluangkan waktu dan penuh kesabaran memberikan pengarahan, saran

serta dukungan hingga skripsi ini bisa terselesaikan dengan baik.

4. Dra. Siti Nur Hasanah, M. Si. selaku dosen wali yang telah membimbing dan

memberikan banyak masukan kepada penulis selama menempuh studi di

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang yang telah memberikan bekal ilmu selama

perkuliahan.

6. Karyawan tata usaha Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Malang yang telah memberikan bantuan hingga tersusunnya penulisan skripsi

ini.

7. Ibu tercintaku Dainah yang telah yang senantiasa memberikan dukungan,

mendidik, dan memberikan kasih sayang yang tidak ternilai harganya, skripsi

ini dapat selesai karena cucuran do’a dan air mata seorang Ibu.

8. Bapak Suroto, kepadamulah seluruh prestasi ini tertuju, ayah yang baik adalah

ayah yang dapat membesarkan seorang anak yang lebih baik dari dirinya.

9. Kakak-kakakku Jumiati, Sulastri, Nurul Kholifah, Darsono dan M. Alfan yang

selalu memberikan dukungan secara tulus baik berupa materiil, kasih sayang

10.Teman-teman terdekat saya Titik Maretta, Vinnia Dwi Faranica, Aulia Nur

Rahmah yang bersedia menemani, memberikan motivasi dan dukungan hingga

terselesaikannya skripsi ini.

11.Rekan-rekan se-angkatan Manajemen 2010 yang selama ini berjuang

bersama, mulai dari awal perkuliahan hingga terselesaikannya penyusunan

skripsi.

12.Teman-teman Kos gang 3 A No. 11 Jl. Tirto Utomo Landungsari, yang telah

memberikan dukungan, semangat dan Do`a selama berjalannya skripsi ini.

Semoga budi baik Bapak, Ibu dan Saudara semua, senantiasa mendapatkan

balasan yang setimpal dari Allah SWT. Penulis menyadari akan kekurangan dan

kesempurnaan dalam penulisan skripsi ini. Oleh sebab itu, segala kritik maupun

saran yang bersifat membangun, penulis berharap agar kelak dikemudian hari

dapat menghasilkan karya yang lebih baik. Akhir kata penulis berharap semoga

skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Wassalamu’alaikum Wr.Wb.

Malang, 31 Oktober 2014

Penulis,

Iis Nur Islamia

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 5

D. Tujuan dan Manfaat Penelitian ... 5

BAB II. TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 8

C. Kerangka Pikir Penelitian ... 23

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 26

B. Definisi Operasional Variabel ... 26

Halaman

D. Teknik Pengumpulan Data ... 34

E. Populasi ……….. ... 34

F. Teknik Analisis Data ... 34

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan ... 36

B. Analisis Data ... 39

C. Pembahasan Hasil Analisa Data ... 47

BAB V. KESIMPULAN DAN SARAN

A.Kesimpulan ... 49

B.Saran ... 51

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Yang Tergabung Dalam Indeks Kompas

100 Pada Periode Agustus 2011-Juli 2014.

Lampiran 2 Return Saham Individual (Ri) Indeks Kompas 100.

Lampiran 3 Daftar Harga Perusahaan Masing-masing Sekuritas.

Lampiran 4 Hasil Perhitungan Return Market Indeks Kompas 100.

Lampiran 5 Hasil Perhitungan Rata-rata Tingkat Pengembalian Yang

diharapkan E(Ri).

Lampiran 6 Hasil Perhitungan Risiko Sistematis dan Risiko Non Sistematis.

Lampiran 7 Tingkat Suku Bunga Bebas Risiko Selama Periode Agustus

2011-Juli 2014.

Lampiran 8 Hasil Perhitungan ERBi Masing-masing Sekuritas.

Lampiran 9 Hasil Perhitungan Nilai Ai, Bi, Aj, Bj, dan Ci.

Lampiran 10 Kandidat Portofolio Optimal.

Lampiran 11 Hasil Perhitungan Proporsi Dana Yang Terpilih.

DAFTAR PUSTAKA

Fabozzi, Frank J. 2001. Manajemen Investasi. Salemba Empat, Jakarta.

Halim, Abdul. 2003. Analisis Investasi. Edisi Pertama. Salemba Empat. Jakarta.

Halim, Abdul. 2005. Analisis Investasi. Edisi kedua. Salemba Empat. Jakarta.

Hartono, Jogiyanto. 2014. Teori & Praktik Portofolio denan Excel. Salemba Empat. Jakarta.

Husnan, Suad. 2000. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN, Yogyakarta.

Jogiyanto. 2000. Teori Portofolo Dan Analisis Investasi. Edisi kedua. Universitas Gajamada. Yogyakarta.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. BPFE, Yogyakarta.

Sugiyono. 2012. Metode Penelitian Kombinsasi. Bandung : Alfabeta

Tandelilin, Eduardus. 2001. Analisis Investasi Dan Manajemen Portofolio. Edisi Pertama. Yogyakarta.

Zubir, Zalmi. 2011. Manajemen Portofolio. Salemba Empat. Jakarta.

Moch. Meizaq Chimky. 2007. Analisis Portofolio Optimal Dengan Menggunakan

”Index Tunggal”(Studi Pada Saham-Saham Jakarta Islamic Index

Period2004 – 2006). Skripsi; Universitas Muhammadiyah Malang; Tidak Diperdagangkan.

Wahyuni, Indah. 2006. Penerapan Model Indeks Tunggal Untuk Membentuk Portofolio Optimal Dalam Pengambilan Keputusan Investasi Saham (Studi Pada Saham Indeks LQ-45 di Bursa Efek Jakarta Periode Agustus 2004 –

Juli 2005). Skripsi; Universitas Muhammadiyah Malang; Tidak

Diperdagangkan.

Saham OK. 2014. Saham Indeks Kompas 100.

Www.Finance.yahoo.com, diunduh pada tanggal 8 Oktober 2014 pukul 18.10 WIB.

1

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Pasar modal memberikan peran besar bagi perekonomian suatu negara,

karena pasar modal menyediakan fasilitas yang mempertemukan dua

kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak

yang memerlukan dana (issuer). Jadi, diharapkan dengan adanya pasar modal

aktivitas perekonomian menjadi meningkat karena pasar modal merupakan

alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan

pendapatan perusahaan.

Seorang investor menginvestasikan dananya di pasar modal dalam

bentuk saham dengan tujuan untuk mendapatkan tingkat pendapatan yang lebih

besar. Investasi merupakan komitmen atas sejumlah dana atau sumberdaya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan di masa datang. Jadi, investor harus mempertimbangkan dua hal

sebelum mengambil keputusan investasi, yaitu pengembalian yang diharapkan

(expected return) dan risiko (risk) yang terkandung dari alternatif investasi

yang dilakukan (Tandelilin, 2001:3).

Strategi yang dapat dilakukan investor untuk menghadapi kondisi

investasi yang penuh risiko adalah dengan menggunakan analisis portofolio.

Portofolio berarti sekumpulan investasi yang membahas sekuritas-sekuritas

yang akan dipilih dan berapa proporsi dana yang akan ditanam pada

2

untuk mendapatkan tingkat pengembalian yang maksimal dengan tingkat risiko

tertentu atau dengan risiko terendah untuk mendapat tingkat pengembalian

tertentu.

Pembentukan portofolio optimal untuk pengambilan keputusan investasi

saham ada beberapa model, yaitu model indeks ganda dan model indeks

tunggal. Salah satu model yang digunakan peneliti adalah model indeks

tunggal, model ini dapat digunakan oleh perusahaan untuk menghitung return

ekpektasi dan memprediksi risiko yang akan dihadapi. Model indeks tunggal

yang dikembangkan oleh William Sharpe pada tahun 1963 ini dapat digunakan

untuk menyederhanakan perhitungan di model markowitz dengan menyediakan

parameter-parameterinput yang dibutuhkan di dalam perhitungan model

Markowitz (Jogiyanto, 2003:231).

Indeks Kompas 100 digunakan sebagai sampel dengan alasan

saham-saham pada Indeks Kompas 100 selain telah memenuhi kriteria likuiditas,

kapitalitasi, fundamental, dan pola perdagangan, juga dianggap cukup

mewakili IHSG di mana nilai kapitalisasi pasarnya sekitar 74% dari IHSG dan

korelasi pergerakan lebih dari 95%. Dalam melakukan portofolio saham Indeks

Kompas 100 seorang investor tetap harus memperhatikan tingkat suku bunga

yang berlaku serta harus memperhatikan harga tiap-tiap saham yang akan

dimasukkan dalam portofolio karena harga saham akan mempengaruhi tingkat

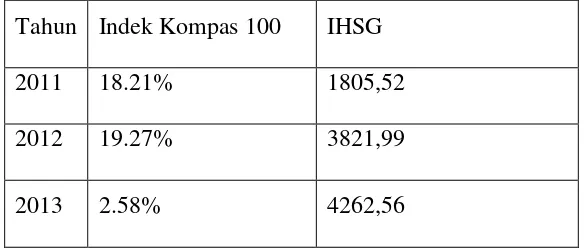

pengembalian saham individu, seperti ditunjukkan dalam Tabel 1.1.

3

Tabel 1.1. Perbandingan Indeks Kompas 100 dengan IHSG

Tahun Indek Kompas 100 IHSG

2011 18.21% 1805,52

2012 19.27% 3821,99

2013 2.58% 4262,56

Sumber: www.finance.yahoo.com. diunduh pada tanggal 8 Oktober 2014

Berdasarkan Tabel 1.1. bahwasanya nilai rata-rata dari Indeks Kompas

100 di setiap periode selalu berubah dan cenderung mengikuti kondisi pasar

saham saat itu. Menurut penulis, hal ini wajar karena nilai kapitalisasi pasar

sendiri diperoleh dari harga penutupan saham dikalikan jumlah saham beredar.

Saat kondisi pasar sedang lesu (bearish) di mana mayoritas saham mengalami

penurunan (koreksi) harga bahkan secara signifikan, maka rata-rata nilai

kapitalisasi pasarnya pun berpotensi turun. Sebaliknya, saat kondisi pasar

sedang semangat (bullish), tentu rata-rata nilai kapitalisasi pasarnya pun

berpeluang naik.

Indeks Kompas 100 merupakan suatu indeks saham dari 100 saham

perusahaan tercatat yang dipilih berdasarkan pertimbangan likuiditas dan

kapitalisasi pasar dengan kriteria-kriteria yang sudah ditentukan. Review

penggantian saham dilakukan setiap 6 bulan. Saham-saham yang terpilih untuk

dimasukkan dalam indeks kompas 100 ini merupakan saham-saham yang

4

Tujuan utama dalam penerbitan Indeks Kompas 100 ini antara lain guna

penyebarluasan informasi pasar modal serta menggairahkan masyarakat untuk

mengambil manfaat dari keberadaan BEI, baik untuk investasi maupun mencari

pendanaan bagi perusahaan dalam mengembangkan perekonomian nasional

(http://www.sahamok.com/bei/indeks-bursa/indeks-kompas-100/).

Berdasarkan kondisi tersebut memungkinkan investor dapat meraih

pengembalian tinggi apabila investor berinvestasi pada saham-saham yang

tergabung dalam indeks kompas 100. Hal tersebut menjadikan indeks dapat

menjadi pilihan yang sangat baik dan tepat untuk para investor dalam

melakukan investasi.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian dengan mengambil judul ”Pembentukan Portofolio Optimal Pada

Saham-saham Anggota Indeks Kompas 100 Yang Tercatat di Bursa Efek

Indonesia”.

B.Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam

penelitian ini adalah:

1. Saham-saham apa saja dan berapa proporsi dana yang terbentuk ke dalam

portofolio yang optimal?

2. Berapa tingkat risiko dan tingkat pengembalian dari portofolio optimal yang

5

C. Batasan Masalah

Batasan masalah dalam penelitian ini agar pembahasan dapat terarah

dengan baik dan tidak menyimpang dari apa yang telah dirumuskan, maka

penulis membatasi obyek penelitian pada hal-hal berikut:

1. Saham-saham yang dibahas terbatas pada saham-saham yang termasuk

dalam Indeks Kompas 100 periode Agustus 2011- Juli 2014.

2. Data harga saham yang digunakan adalah harga saham mingguan diambil

dari harga penutupan saham perusahaan.

3. Pengukuran tingkat suku bunga bebas risiko menggunakan tingkat suku

bunga SBI mingguan selama periode penelitian.

4. Analisis data yang digunakan untuk pembentukan portofolio optimal

adalah Model Index Tunggal.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a) Untuk mengetahui saham-saham dan proporsi dana yang membentuk

portofolio optimal.

b) Untuk mengetahui tingkat risiko dan tingkat pengembalian dari

portofolio optimal yang terbentuk.

2. Manfaat Penelitian

a) Bagi Investor Saham-saham yang Masuk Pada Anggota Indeks

6

Bagi Investor diharapkan menjadi salah satu bahan

pertimbangan dalam mengambil keputusan khususnya investasi pada

saham-saham anggota Indeks Kompas 100, dimana nantinya investor

dapat mengetahui bagaimana berinvestasi yang baik pada aset

finansial khususnya saham yang diperdagangkan di pasar modal.

b) Bagi Calon Investor Saham-saham yang Masuk Pada Anggota Indeks

Kompas 100

Bagi para calon investor dapat mempertimbangkan

keputusannya untuk membeli atau menjual saham perusahaan yang

terdaftar dalam indeks kompas 100.

c) Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat dijadikan suatu

referensi untuk penelitian lebih lanjut, terutama yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Kajian untuk penelitian pertama mengacu pada hasil penelitian terdahulu

yang dilakukan oleh Chimky pada tahun 2007 dengan judul ”Analisis

Portofolio Optimal Dengan Menggunakan Model Index Tunggal (Studi Pada

Saham-Saham Jakarta Islamic Index Periode 2004 – 2006)”. Kesimpulan

dari penelitian tersebut yaitu bahwa jumlah emiten yang membentuk

portofolio optimal sebanyak 2 saham. Saham yang masuk dalam portofolio

optimal yaitu pada saham ANTM dan UNTR.

Sekuritas yang masuk dalam portofolio optimal sebanyak 2 sekuritas

yang mempunyai nilai ERB masing-masing sebesar 0,0082% dan 0,0093%.

Proporsi dana tertinggi oleh saham ANTM sebesar 0,022% dan terendah oleh

saham UNTR sebesar 0,013%. Besar tingkat pengembalian yang diharapkan

dan risiko saham dari sekuritas yang masuk dalam portofolio optimal. E(Ri)

untuk ANTM sebesar 0,0543% dengan risiko sebesar 232,455% dan E(Ri)

untuk UNTR sebesar 0,0534% dengan risiko sebesar 682,594%.

Penelitian kedua dilakukan oleh Wahyuni pada tahun 2006 dengan

judul “Penerapan Model Indeks Tunggal Untuk membentuk Portofolio

Optimal Pada Saham Indeks LQ-45 di Bursa Efek Indonesia Periode Agustus

emiten yang membentuk portofolio optimal sebanyak 11 saham yaitu:

GGRM, DNKS, TINS, MPPA, UNTR, SMCB, HMSP, BBCA, KIJA,

LMAS, RMBA.

Proporsi dana pada saham GGRM sebesar 11,523%, proporsi dana

pada saham DNKS sebesar 7,578%, proporsi dana pada saham TINS sebesar

15,651%, proporsi dana pada saham MPPA sebesar 6,189%, proporsi dana

pada saham UNTR sebesar 9,332%, proporsi dana pada saham SMCB

sebesar 7,691%, proporsi dana pada saham HMSP sebesar 11,937%, proporsi

dana pada saham BBCA sebesar 14,722%, proporsi dana pada saham KIJA

sebesar 4,063%, proporsi dana pada saham LMAS sebesar 3,117% dan

proporsi dana pada saham RMBA sebesar 8,195%.

Proporsi dana tertinggi oleh saham TINS sebesar 15,651% dan terendah

oleh saham LMAS sebesar 3,117%. Besar tingkat pengembalian (return)

saham dari sekuritas yang membentuk potofolio optimal sebesar 0,0103%

dengan risiko sebesar 0,00059%.

B.Tinjauan Teori

1. Keputusan Investasi Pada Saham

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada

saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang

digunakan di dalam produksi yang efisien selama periode waktu tertentu

(Jogiyanto, 2000:5). Dari definisi tersebut, dapat diambil kesimpulan bahwa

investasi merupakan penanaman sejumlah dana pada saat sekarang baik

dalam aset riil maupun finansial dengan harapan akan memperoleh

pengembalian sesuai dengan yang diharapkan di masa yang akan datang.

Berdasarkan bentuk asetnya, investasi dapat diklasifikasikan menjadi

dua, yaitu (Halim, 2003:2):

a) Investasi pada financial assets yaitu investasi yang dilakukan di pasar

uang misalnya commercial papper, surat berharga di pasar uang, dan lain

sebagainya, atau dilakukan dipasar modal seperti saham, obligasi, waran,

opsi, dan lainnya.

b) Investasi pada real assets yaitu investasi dalam bentuk pembelian assets

produktif, pendirian pabrik, pembukaan pertambangan, pembukaan

perkebunan dan lain sebagainya.

Berdasarkan jenisnya, investasi dikategorikan ke dalam dua bentuk,

yaitu (Jogiyanto, 2000:7):

a) Investasi langsung, yaitu investasi yang dapat dilakukan oleh seorang

investor dengan pembelian langsung aktiva keuangan dari suatu

b) Investasi tidak langsung, yaitu investasi yang dilakukan oleh seorang

investor melalui pembelian saham dari perusahaan investasi yang

mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain.

2. Return Investasi

Return merupakan imbalan yang diperoleh dari investasi. Return ini

dibedakan menjadi dua yaitu (Jogiyanto, 2003:109):

1) Retun Realisasi (realized return)

Retun Realisasi merupakan return yang telah terjadi. Return

dihitung berdasarkan data historis, return realisasi penting karena

digunakan sebagai salah satu pengukur dari perusahaan. Return historis

ini juga berguna sebagai dasar penentuan return ekspektasi (expected

return) dan risiko dimasa yang akan datang.

Perhitungan return realized ini menggunakan return total. Return

total merupakan keseluruhan dari suatu investasi dalam suatu periode

tertentu. Return realisasi dapat dirumuskan sebagai berikut (Jogiyanto,

2) Return Ekspektasi (expected return)

Return Ekspektasi merupakan return yang diharapkan dari investor

dimasa yang akan datang. Perhitungan return ekspektasi dapat dilakukan

dengan dua analisis, yaitu (Jogiyanto, 2003:126):

a) Pendekatan Peramalan

Perhitungan pendekatan peramalan menggunakan pemisahan

untuk masa depan, yaitu kondisi yang diduga dan probabilitas yang

diperkirakan terjadi sebagai berikut:

E(Ri) =

∑

E(Ri) : return ekspektasi suatu aktiva atau sekuritas ke- i,

Rij : hasil masa depan ke j untuk sekuritas ke- i,

Pj : probabilitas hasil masa depan ke- j,

n : jumlah dari hasil masa depan.

b) Pendekatan Historis

Pendekatan historis merupakan return actual yang telah terjadi

di masa lalu yang merupakan rata-rata return yang telah terjadi

dengan rumus sebagai berikut:

Keterangan:

E(Ri) : expected return saham i,

Rit : return saham i pada hari ke- t,

N : periode waktu atau jumlah hari observasi.

3. Risiko Investasi

Risiko merupakan besarnya penyimpangan antara tingkat

pengembalian yang diharapkan dengan tingkat pengembalian aktual (actual

return). Semakin besar tingkat perbedaannya berarti semakin besar pula

tingkat risikonya. Risiko dapat dibedakan menjadi dua yaitu (Halim,

2003:39):

1) Risiko Sistematis βi (systematic risk)

Risiko sistematis merupakan risiko yang tidak dapat dihilangkan

dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi

oleh faktor-faktor makro yang dapat mempengaruhi pasar secara

keseluruhan. Risiko ini disebabkan oleh faktor-faktor yang serentak

mempengaruhi harga saham di pasar modal, misalnya perubahan dalam

kondisi perekonomian, iklim, politik, peraturan perpajakan, kebijakan

pemerintah, dan lain sebagainya. Sehingga sifatnya umum dan berlaku

bagi semua saham dalam bursa saham yang bersangkutan. Risiko ini juga

disebut undiversifiablerisk.

(Husnan, 2000:108), menjelaskan bagaimana cara mengestimasi

menggunakan data historis. Data historis adalah untuk menghitung beta

waktu lalu dipergunakan sebagai taksiran beta yang akan datang. Beta

sekuritas individual cenderung mempunyai koefisien determinasi (dalam

bentuk kuadrat dari koefisien korelasi) yang lebih rendah dari beta

portofolio.

Koefisien determinasi menunjukkan proporsi perubahan nilai Ri

yang bisa dijelaskan oleh Rm, dengan demikian semakin besar koefisien

determinasi semakin akurat estimasi beta. Husnan (2000:108)

merumuskan beta sekuritas sebagai berikut:

2

m im i

σ

σ

β

=

Keterangan:

βi : beta sekuritas,

σm : kovarian return antara sekuritas ke i dengan return pasar,

σm2 : varian return pasar.

2) Risiko Tidak Sistematis σei2 (unsystematic risk)

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan

dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu

perusahaan atau industri tertentu. Fluktuasi risiko ini besarnya

berbeda-beda antara satu saham dengan saham yang lain. Karena perberbeda-bedaan

itulah maka masing-masing saham memiliki tingkat sensitivitas yang

modal, struktur aset, tingkat likuiditas, tigkat keuntungan, dan lain

sebagainya. Risiko ini juga disebut diversifiable risk.

Risiko tidak sistematis diukur dengan varian residu atau

abnormal return (ei). Nilai realisasi merupakan nilai yang sudah pasti

tidak mengandung kesalahan pengukuran sebaliknya nilai ekspektasi

merupakan harapan yang belum terjadi yang masih mengandung

ketidakpastian. Perbedaan nilai ekspektasi dengan nilai realisasi yang

merupakan kesalahan residu (ei). (Jogiyanto, 2003:238) merumuskan

risiko tidak sistematis sebagai berikut:

σei2 = σi2-βi2.σm2

Keterangan:

σei2 : risiko tidak sistematis,

σi2 : varian residu,

βi2 : beta saham,

σm2 : varian pasar.

4. Teori Portofolio

Portofolio sebagai kombinasi atau gabungan beberapa asset, baik

berupa asset keuangan maupun asset riil. Tingkat keuntungan yang

diharapkan dari suatu portofolio tidak lain merupakan rata-rata tertimbang

dari tingkat keuntungan yang diharapkan masing-masing saham yang

Investor dapat menentukan kombinasi efek-efek untuk membentuk

portofolio, baik yang efisien maupun yang tidak efisien. Suatu portofolio

dapat dikatakan efisien apabila memenuhi dua kriteria yaitu (Halim,

2005:54):

a. Memberikan ER terbesar dengan risiko yang sama.

b. Memberikan risiko terkecil dengan ER yang sama.

Semua portofolio yang terletak pada efficient frontier merupakan

portofolio yang efisien sehingga tidak dapat dikatakan portofolio mana

yang optimal. Sedangkan untuk membentuk portofolio yang optimal kita

harus menawarkan return yang diharapkan dan risiko yang sesuai dengan

prevensinya (Halim, 2002:59).

5. Pembentukan Portofolio Efisien dan Optimal

Pembentukan portofolio yang efisien, perlu dibuat beberapa asumsi

mengenai perilaku investor dalam membuat keputusan investasi. Asumsi

yang wajar adalah investor cenderung menghindari risiko (risk adverse).

Investor penghindar risiko adalah investor yang jika dihadapkan pada dua

investasi dengan penghambatan diharapkan yang sama dan risiko yang

berbeda, maka ia akan memilih investasi dengan tingkat risiko yang lebih

rendah. Jika seorang investor memiliki beberapa pilihan portofolio yang

efisien, maka portofolio yang paling optimal-lah yang akan dipilihnya

Dalam pendekatan Markowits, pemilihan portofolio investor

didasarkan bahwa preferensi investor hanya berdasar pada return dan

risiko masing-masing portofolio. Dalam model Markowitz dikenal dengan

konsep portofolio efisien dan portofolio optimal untuk masing-masing

investor. Portofolio efisien adalah portofolio yang memberikan return

ekspektasi terbesar dengan tingkat risiko yang sama atau portofolio yang

mengandung risiko terkecil dengan tingkat ekpektasi yang sama.

Portofolio optimal adalah potofolio yang memberikan hasil kombinasi

return tertinggi dengan risiko terendah.

Sekumpulan portofolio yang efisien tersebut akan membentuk suatu

yang menggambarkan titik portofolio yang efisien. Investor dapat memilih

salah satu titik dalam garis portofolio efisien tersebut yang disesuaikan

dengan pereferensi investor terhadap return dan resiko. Pilihan investor

berkaitan dengan portofolio tersebut disebut sebagai portofolio yang

optimal bagi seorang investor. Sehingga, portofolio optimal investor

adalah portofolio yang dipilih investor dari sekian banyak pilihan yang

terdapat pada portofolio yang efisien.

Pemilihan portofolio yang optimal berdasarkan preferensi investor

terhadap return dan resiko yang ditunjukkan melalui suatu kurva

indefferen yang bersinggungan dengan garis portofolio yang efisien.

Portofolio efisien, kurva indeferen, dan portofolio optimal dapat dilihat

Gambar 2.1. Portofolio Optimal dan Efisien (Tandelilin, 2001: 78)

Salah satu titik kombinasi portofolio yang dipilih dari garis BCDE

disebut portofolio optimal. Pemilihan portofolio optimal ditentukan oleh

preferensi investor terhadap return yang diharapkan dan risiko. Preferensi

investor ditunjukkan melalui kurva indeferen (U1 dan U2). Dalam gambar

2.1. terlihat bahwa kurva indeferen investor bertemu dengan permukaan

portofolio pada garis D. Hal ini berarti bahwa Portofolio yang optimal bagi

investor tersebut adalah portofolio D, karena portofolio D menawarkan

return yang diharapkan dan risiko yang sesuai dengan preferensi investor

tersebut.

Semua titik-titik portofolio yang terdapat dalam garis efisien

mempunyai kedudukan sama antara satu dengan yang lainnya. Artinya,

tidak ada titik-titik portofolio di sepanjang garis efisien mendominasi titik

portofolio yan lainnya yang sama-sama terletak pada garis efisien. Dalam

hal ini, model Markowits tidak memasukkan isu bahwa investor boleh

Model ini juga belum mengakomodasikan kemungkinan investasi

pada aset bebas risiko. Dalam kenyataanya, investor akan

mengestimasikan input yang berbeda dalam model Markowitz sehingga

garis permukaan efisien antar investor dimungkinkan akan berbeda satu

dengan yang lainnya.

6. Portofolio Optimal Berdasarkan Model Indeks Tunggal

Model indeks tunggal yang dikembangkan oleh William Sharpe pada

tahun 1963 ini dapat digunakan untuk menyederhanakan perhitungan di

model markowitz dengan menyediakan parameter-parameter input yang

dibutuhkan didalam perhitungan model Markowitz (Jogiyanto, 2003:231).

Model indeks tunggal juga dapat digunakan untuk menghitung return

ekspektasi dan risiko portofolio.

Perhitungan untuk menentukan portofolio optimal akan sangat

mudah jika hanya didasarkan pada sebuah angka yang dapat menentukan

apakah suatu sekuritas dapat dimasukkan kedalam portofolio optimal

tersebut. Angka tersebut adalah dengan membandingkan antara Excess

Return to Beta (ERB) dengan tingkat pembatas saham tertentu. Rumusnya

E(Ri) : return ekspektasi berdasarkan model indeks tunggal untuk

sekuritas ke-i,

Rbr : return aktiva bebas risiko,

i

β : beta sekuritas ke-i.

Portofolio yang optimal akan berisi dengan aktiva-aktiva yang

mempunyai nilai rasio ERB yang tinggi. Aktiva-aktiva dengan rasio ERB

yang rendah tidak akan dimasukkan kedalam portofolio optimal, dengan

demikian diperlukan sebuah titik pembatas (cut off point) yang

menentukan batas nilai ERB berapa yang dikatakan tertinggi. Besarnya

titik pembatas ini dapat ditentukan dengan langkah-langkah sebagai

berikut:

1) Mengurutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke

nilai ERB terkecil.

2) Menghitung nilai Ai dn Bi untuk masing-masing sekuritas ke-i sebagai

berikut:

σ : varian dari kesalahan residu sekuritas ke-i yang juga

3) Menghitung Ci (cut off rate) dengan menggunakan rumus sebagai

Berdasarkan hasil subtitusi langkah kedua dan ketiga didapat

persamaan sebagai berikut :

∑

E(Ri) : return ekspektasi sekuritas ke-i,

2

: jumlah kuadrat beta saham.

4) Besarnya cut off point (C*) adalah nilai Ci dimana nilai ERB terakhir

kali masih lebih besar dari nilai Ci.

5) Sekuritas-sekuritas yang membentuk portofolio optimal adalah

Sekuritas-sekuritas yang mempunyai ERB lebih kecil dari nilai Ci tidak

diikutsertakan dalam pembentukan portofolio optimal.

Penentuan besarnya proporsi masing-masing sekuritas dalam

portofolio optimal menurut (Jogiyanto, 2003:258) dapat dihitung

dengan rumus:

k : jumlah sekuritas di portofolio optimal,

βi : beta sekuritas ke-i,

σei2 : varian dari kesalahan residu sekuritas ke-i,

ERBi : excess return to beta sekuritas ke-i,

C* : nilai cut off point yang merupakan nilai Ci terbesar.

7. Analisis Portofolio Dengan Menggunakan Model Indeks Tunggal

Model Indeks tunggal dapat digunakan sebagai input analisis

portofolio, selain itu juga indeks tunggal dapat digunakan secara langsung

menganalisis portofolio. Analisis portofolio ini ada dua yaitu: Return

a) Return Ekspekstasi Portofolio E(Rp)

Return Ekspekstasi portofolio merupakan rata-rata tertimbang dari

return ekspektasi individual sekuritas. Model indeks tunggal

mempunyai karakteristik sebagai berikut:

1) Beta dari Portofolio (βp) merupakan rata-rata tertimbang dari beta

masing-masing sekuritas (Bi)

βp = ∑wi.βi

Keterangan:

βp : beta portofolio,

βi : beta individual sekuritas ke-i,

wi : proporsi sekuritas ke-i.

2) Alpha dari portofolio (αp) merupakan rat-rata tertimbang dari alpha

masing-masing sekuritas (αi)

αp= ∑wi.αi

Return ekspektasi portofolio menjadi:

E(Rp) = αp + βp. E(RM) (Jogiyanto, 2000:219)

Keterangan:

αp : rata-rata tertimbang dari alpha tiap sekuritas,

βp : rata-rata tertimbang dari beta tiap sekuritas,

E(Rm ) : expected return pasar.

b) Risiko Portofolio (α2p)

Risiko portofolio dapat dihitung dengan menentukan besarnya

varians dari portofolio. Varian dari suatu sekuritas yang dihitung

berdasarkan model indeks tunggal dapat diuraikan sebagai berikut:

α i2= βi2.αm2+σei2

Varians dari portofolio dapat dihitung dengan rumus:

α p2= βp2.α

m2+ (∑nwi.σei)2

i=1 Keterangan:

α p2

: varians portofolio,

βp2

.αm2 : risiko yang berhubungan dengan pasar,

∑n

wi2.σei2 : rata-rata tertimbang dari risiko unik masing- masing

perusahaan.

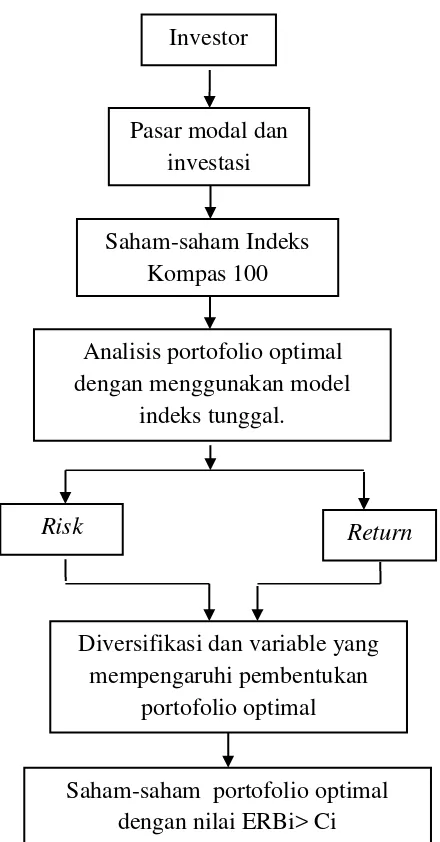

C.Kerangka Pikir Penelitian

Berdasarkan penjelasan yang telah dikemukakan diatas dan teori yang

dibahas, maka dapat disusun kerangka pikir yang menggambarkan tentang

analisis pembentukan portofolio optimal. Peneliti dalam hal ini

Investor

Return Risk

Analisis portofolio optimal dengan menggunakan model

indeks tunggal. Pasar modal dan

investasi

Diversifikasi dan variable yang mempengaruhi pembentukan

portofolio optimal

Saham-saham portofolio optimal dengan nilai ERBi> Ci Saham-saham Indeks

Kompas 100

terjadinya portofolio saham yang optimal pada saham-saham anggota indeks

kompas 100 yang tercatat di Bursa Efek Indonesia.

Seorang investor yang rasional dalam menentukan keputusan investasi

pasti akan memilih berinvestasi pada saham portofolio optimal karena saham

ini mempunyai tingkat risiko rendah dengan tingkat pengembalian tertentu.

Skematik kerangka pikir dapat dilihat pada Gambar 2.2.

Berdasarkan Gambar 2.2. maka hasil perhitungan yang didapat dengan

menggunakan model indeks tunggal akan menghasilkan saham portofolio

optimal yang mempunyai nilai ERB lebih besar dari nilai Ci yang nantinya

dapat digunakan investor sebagai bahan pertimbangan apakah nantinya akan