40

HASIL DAN PEMBAHASAN

4.1. Latar Belakang Perusahaan

4.1.1. Riwayat Singkat Perusahaan

PT. Serasi Autoraya atau yang lebih dikenal Astra Rent a Car (TRAC) yang didirikan di Jakarta pada tanggal 22 Maret 1990 untuk menggantikan PT Sinar Inti Telaga (SIT) yang didirikan pada tahun 1987. Sejak tahun 1993, SAR telah sepenuhnya menjadi milik PT Astra International, Tbk. TRAC – Astra Rent a Car adalah identitas baru TOYOTA Rent a Car yang telah berpengalaman selama 17 tahun lebih di bisnis sewa kendaraan dan bengkel kendaraan bermotor. Perubahan brand ini sebagai wujud semangat baru Kami untuk menjadi perusahaan berkelas dunia, yang mampu memberikan kepuasan tertinggi bagi para pelanggan dan karyawan. TRaC bergerak dibidang layanan penyedia jasa solusi transportasi terdepan di Indonesia. Bermula hanya dengan lima unit kendaraan, kini TRaC telah memiliki lebih dari 12.000 unit yang beroperasional dilebih dari 1.500 pelanggan segmen corporate. Memiliki pengalaman lebih dari 20 tahun dibisnis jasa transportasi membuat perusahaan ini berpengalaman dibidangnya. Beberapa award yang diperoleh oleh perusahaan ini meliputi Indonesian Best Brand Award in Car Rental Business dan

Superbrand Awards.

Pelanggan besar TRaC berasal dari kalangan corporate, melalui sistem operating lease. Sementara sisanya merupakan pelanggan ritel atau perorangan. Istimewanya, para pelanggan corporate ini umumnya telah memanfaatkan jasa TRaC selama 3-5 tahun, karena rata-rata memang mengikat kontrak jangka panjang.

Budaya corporate merupakan salah satu strategi TRaC untuk membentuk karyawan memiliki jiwa pelayanan. Pembentukan budaya corporate dimulai sejak proses rekrutmen hingga ke pelatihan dan pembinaan. ”Serasi Standard Service” merupakan standar layanan sejak awal sudah diinternalisasi pada setiap karyawan TRaC melalui pelatihan yang berkesinambungan. Untuk mengukur keberhasilan strategi pengembangan sumber daya manusianya, salah satu cara yang dilakukan TRaC adalah melalui Customer Satisfaction

Survey, Employee Opinion Survey, dan Branch Opinion Survey dilakukan 2 tahun sekali

dan menunjukkan tingkat kepuasan karyawan atas layanan next process, hasilnya menjadi bahan berharga untuk perbaikan.

PT Serasi Autoraya memiliki kantor pusat di Jl. Mitra Sunter Boulevard blok C2 – 90 dengan nomor SIUP (No. 02605/1.824.271) dan nomor NPWP (No.01.357.583.2-046.000). TRaC memiliki 22 cabang dan 36 outlet yang tersebar diseluruh nusantara. Keberadaan layanan yang tersebar akan mempermudah dan menjamin ketersediaan. Jaringan bengkel dan perawatan pada TRaC terus berkembang tiap tahunnya dimana saat ini telah mencapai lebih dari 600 bengkel dan service point yang tersebar diseluruh Indonesia.

Saat ini TRaC terus melakukan inovasi-inovasi untuk mempertahankan posisinya di pasar. Dukungan Teknologi Informasi sebagai salah satu keunggulan TRaC dalam manajemen kendaraan dalam jumlah ribuan. Melalui sistem yang terintegrasi dan realtime menggunakan SAP versi 4.7, manajemen stok, perawatan, administrasi bahkan penanganan masalah pelanggan menjadi lebih mudah dan cepat. Disamping itu, layanan 24 jam Customer Assistance Center TRaC membantu pelanggan yang mengalami masalah

kapanpun. Sejak tahun 2004, TRaC telah mendapatkan sertifikasi ISO 9001:2000 dari TUV Rheinland. Sertifikasi ini menjamin TRaC memberikan layanan kepada pelanggan sesuai dengan standar internasional.

TRaC memiliki beberapa bisnis unit yang menjadi anak perusahaan dan seluruhnya telah menggunakan aplikasi SAP dalam membantu proses operasional perusahaan. Dengan menggunakan aplikasi SAP, maka seluruh user yang ada diperusahaan tersebut akan dikenakan biaya oleh divisi CIS&T dengan menggunakan sistem chargeback. Metode pembebanannya dilakukan setiap bulan dan besarnya tergantung kepada banyaknya user yang digunakan pada masing-masing cost center dan banyaknya karyawan yang direkrut oleh masing-masing cabang atau kantor pusat dan nilainya dapat berubah-ubah.

4.1.2. Visi dan Misi Perusahaan

Visi dari TRaC adalah "Memenuhi Harapan Anda Dalam Pengelolaan Transportasi". Untuk mendukung visi perusahaan, didukung dengan misi. Adapun misi yang diterapkan oleh TRaC adalah "Menjadi Rekanan Utama Yang Terpadu Dalam Solusi Transportasi".

4.1.3. Layanan yang Tersedia

4.1.3.1. Leasing

Sewa kendaraan jangka panjang ditujukan untuk memudahkan kebutuhan akan solusi transportasi hingga pelanggan dapat lebih berfokus pada bisnis inti. Beragam jenis kendaraan tersedia dan dilengkapi sistem manajemen armada yang didukung sistem armada yang didukung sistem teknologi informasi mutakhir.

4.1.3.2. Rental

Layanan sewa kendaraan yang memenuhi kebutuhan harian yang fleksibel. Dengan sistem antar jemput dan layanan driver sehingga perasaan akan nyaman, aman, dan handal akan selalu terpenuhi.

4.1.3.3. TREMO

Transportasi yang mampu menjangkau wilayah yang sulit ditempuh oleh mobil mendasari lahirnya bisnis unit TREMO. Layanan sewa roda dua ini didukung infrastruktur, sumber daya manusia dan teknologi informasi yang bersinergi dengan TRaC. Setiap kendaraan roda dua dapat didesain khusus untuk memenuhi kebutuhan pelanggan, TREMO juga menyediakan layanan pengendara atau rider yang terlatih dan menguasai wilayah.

4.1.3.4. DAMIRA

Layanan pengemudi atau driver yang profesional yang dipilih melalui seleksi ketat. Para pengemudi dibekali pelatihan dibekali Defensive Driving, penguasaan wilayah, etika layanan, dan sikap diri yang positif.

4.1.3.5. Trucking Services

Menawarkan layanan terfokus pada operating lease untuk kendaraan truk baik medium maupun besar. Solusi layanan terbaru ini memastikan kebutuhan transportasi bisnis dengan kendaraan truk berjalan lancar dengan meminimalisasi kerusakan pada kargo tepat waktu.

4.1.3.6. Mobil’88

Unit bisnis ini berfokus kepada penjualan mobil bekas, dimana setiap mobil diseleksi dengan seksama dan melalui perawatan yang teratur dan terencana. Dengan kualitas yang terjamin maka kepuasan pelanggan akan sangat terjaga.

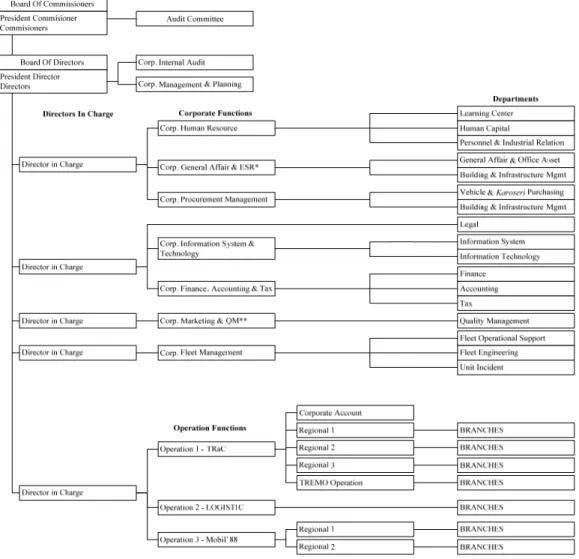

4.1.4. Struktur Organisasi Perusahaan

Gambar 4.1 Struktur Organisasi PT Serasi Autoraya

4.1.4.1. Wewenang dan Tanggung Jawab

Tugas dan wewenang masing-masing divisi antara lain :

1. Corp. Internal Audit

Tugas :

- Bertugas terhadap pengembangan sistem risk management.

- Bertugas terhadap implementasi program Audit pada level Corporate dan SBU. Wewenang :

Meminta laporan keuangan dari Board of Directors.

2. Corp. Management and Planning

Tugas :

Bertugas atas pengembangan sistem manajeman dan bisnis baru pada level Corporate dan SBU.

Wewenang :

Mendapatkan informasi dari Director in Charge yang lengkap sesuai dengan kebutuhan.

3. Corp. Human Resource

Tugas :

- Bertanggung jawab atas kualitas dan proses pengembangan sumber daya manusia. - Bertugas menganalisa dan mengevaluasi kebutuhan sumber daya manusia serta

bekerjasama dengan bisnis unit dalam melakukan pemenuhan kebutuhan dan pengembangan SDM.

Wewenang :

- Mendapatkan informasi mengenai pemakaian sumber daya manusia pada masing– masing divisi dalam perusahaan.

- Mengajukan training bagi karyawan sesuai dengan kebutuhan yang ingin ditingkatkan.

4. Corp. General Affair & ESR Tugas :

Bertanggung jawab atas seluruh perencanaan, pengadaan, dan penjualan aset perusahaan.

Wewenang :

Mendapatkan informasi yang lengkap pada bagian building & infrastructure, vehicle

asset, procurement.

5. Corp. Procurement Management

Tugas :

- Bertanggung jawab dalam melakukan pemilihan vendor untuk pengadaan barang perusahaan.

- Bertugas untuk melakukan pembelian / pemesanan barang yang dibutuhkan oleh perusahaan.

Wewenang :

Mendapatkan informasi mengenai pengadaan barang yang dibutuhkan oleh perusahaan.

6. Corp. Information System & Technology

Tugas :

Bertanggung jawab untuk mengatur, mengembangkan, meningkatkan serta memelihara seluruh aset TI (baik software maupun hardware) diseluruh TRaC.

Wewenang :

Mengajukan peningkatan komponen dan peralatan TI yang dimiliki oleh perusahaan dan memperoleh kebutuhan informasi yang lengkap mengenai penggunaan peralatan TI.

7. Corp. Finance, Accounting, & Tax

Tugas :

Bertugas untuk mengatur seluruh sistem keuangan dan laporan keuangan diseluruh proses perusahaan.

Wewenang :

Memperoleh informasi mengenai arus keuangan dalam perusahaan termasuk mendapatkan alasan yang tepat mengenai penggunaan keuangan perusahaan.

8. Corp. Marketing & QM Tugas :

Bertanggung jawab dalam upaya pengembangan strategi pemasaran, metodologi dan implementasi, meningkatkan strategi pelayanan, dan kepuasan terhadap pelanggan.

Wewenang :

Memperoleh informasi mengenai arus keuangan dalam perusahaan termasuk mendapatkan alasan yang tepat mengenai penggunaan keuangan perusahaan.

9. Corp. Fleet Management

Tugas :

Bertanggung jawab dalam kegiatan pengaturan performa dan kelayakan vehicle yang dimiliki oleh perusahaan.

Wewenang :

Mempunyai kekuasaan dalam memberikan instruksi pada operation support,

engineering, dan training & admin.

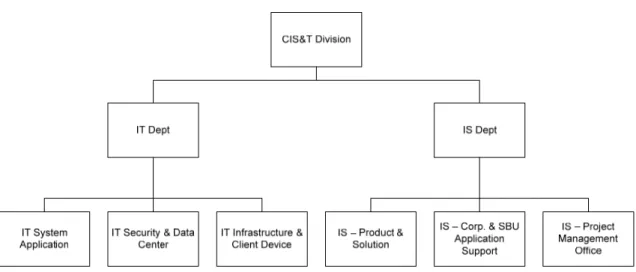

4.1.5. Struktur Divisi Corp. Information System & Technology

Gambar 4.2 Struktur Organisasi CIS&T Division

Wewenang dan Tanggung Jawab : - CIS&T Division

Bertanggung jawab untuk mengatur, mengembangkan, meningkatkan serta memelihara seluruh aset TI (baik software maupun hardware) diseluruh TRaC. Mengajukan peningkatan komponen dan peralatan TI yang dimiliki oleh perusahaan dan memperoleh kebutuhan informasi yang lengkap mengenai penggunaan peralatan TI.

- Information Technology Department

o IT System Application

Melakukan analisa dan penyelesaikan masalah yang timbul pada aplikasi SAP. Membangun atau mengembangkan program pada aplikasi SAP.

Melakukan proses monitor performa aplikasi SAP. Melakukan tunning performa aplikasi SAP.

Melakukan analisa dan disain struktur penyelesaian. Melakukan perawatan rutin aplikasi SAP.

o IT Security & Data Center

Melakukan analisa performa dan membuat desain sistem. Melakukan perawatan rutin pada server.

Melakukan analisa kebutuhan lisensi.

Melakukan analisa dan mendesain database. Membangun dan mengimplementasikan database.

Mendefinisikan kebutuhan security dan mengimplementasikan solusi dari kebutuhan security.

Mengatur dan mengawasi performa lingkungan data center. Melakukan perawatan rutin pada data center.

o IT Infrastructure & Client Device

Melakukan analisa dan desain infrastruktur TI.

Melakukan performa dan konfigurasi infrastruktur TI. Melakukan perawatan rutin untuk performa infrastruktur TI. Melakukan analisa dan testing client device standar.

Melakukan analisa dan penyelesaian masalah client device. Melakukan perawatan rutin untuk performa client device. Menganalisa kebutuhan lisensi aplikasi standar client device. - Information System Department

o IS Product & Solution

Melakukan spesifikasi, perencanaan, dan membuat inovasi terhadap produk yang akan dihasilkan.

Mendapatkan dan mendeskripsikan kebutuhan konsumen. Melakukan presentasi, pemasaran, dan penjualan produk. Melakukan perincian struktur biaya dan harga.

Menentukan apakah produk yang dihasilkan akan diberhentikan setelah waktu tertentu, dilakukan recycle, atau dilakukan disposal.

o IS Corp. & SBU Application Support

Melakukan maintain sistem yang telah ada termasuk didalamnya adalah melakukan pengembangan kecil, mengatur sumber daya yang dibutuhkan, melakukan pelatihan kepada end user, dan men-support proyek.

o IS Project Management Office

Memimpin, mengkoordinasikan dan mengawasi tim yang terdiri dari project

manager.

Bertanggung jawab untuk mengatur jalannya suatu proyek dan tim yang tergabung didalamnya bisa merupakan tim internal ataupun tim eksternal.

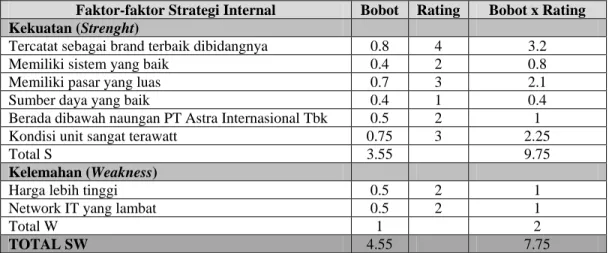

4.2. Analisis SWOT

Untuk melakukan identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan berdasarkan pada logika yang dapat memaksimalkan kekuatan dan peluang, namun secara bersamaan dapat meminimalkan kelemahan dan ancaman dapat menggunakan teknik analisis SWOT. Hasilnya dapat digunakan untuk meningkatkan keunggulan kompetitif perusahaan.

4.2.1. Analisis Strength

Strength merupakan suatu sumber daya yang dapat digunakan secara positif dan

efektif oleh perusahaan untuk mencapai tujuan tertentu yang telah disepakati bersama. Faktor-faktor yang menjadi kekuatan TRaC – Astra Rent a Car adalah :

- TRaC telah tercatat sebagai perusahaan terbaik yang bergerak dibidang jasa transportasi di Indonesia.

- Perusahaan ini telah didukung dengan sistem yang baik.

- Perusahaan ini telah memiliki pasar yang sangat luas di Indonesia. - Sumber daya yang dimiliki oleh perusahaan ini di-maintain secara baik.

- Perusahaan ini berada dibawah perusahaan manufaktur terbesar di Indonesia, yaitu PT Astra Internasional Tbk.

- Kondisi unit yang terawat dengan sangat baik dan setiap unit memiliki masa tertentu. 4.2.2. Analisis Weakness

Weakness merupakan suatu keterbatasan, kekeliruan, ataupun kekurangan yang

terdapat dalam perusahaan yang dapat dan akan menghambat perusahaan untuk berkembang dan atau mencapai tujuannya. Faktor yang menjadi kelemahan perusahaan adalah :

- Harga yang diberikan kepada konsumen cenderung lebih tinggi dibandingkan kompetitor pada industri yang sama.

- Koneksi jaringan yang terkadang dianggap lambat oleh user sehingga dapat berakibat pelayanan yang lambat juga ke konsumen.

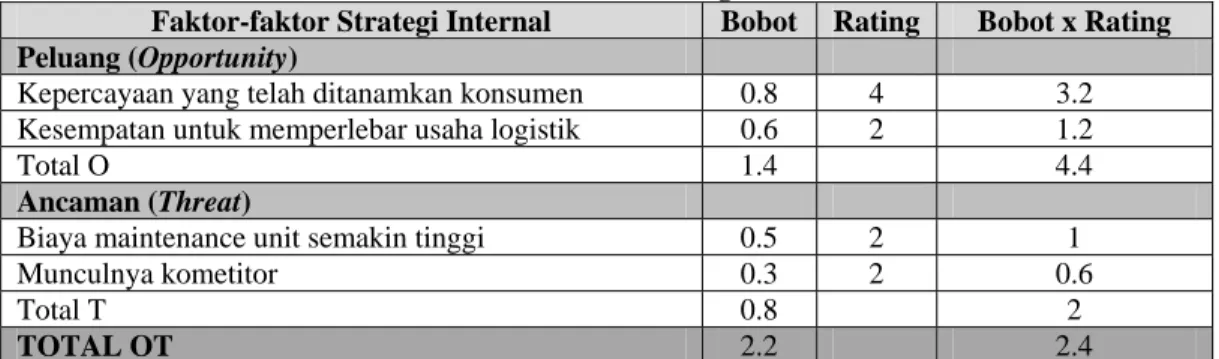

4.2.3. Analisis Opportunity

Opportunity merupakan suatu situasi lingkungan yang mendukung perusahaan.

Umumnya berupa kecenderungan atau perubahan kebutuhan yang mengakibatkan kenaikan atas permintaan barang atau jasa dan memungkinkan perusahaan untuk menetapkan posisinya di dalam industri dengan memasok barang atau jasa sesuai permintaan pasar.

Faktor-faktor yang menjadi peluang perusahaan adalah:

- Kepercayaan yang telah ditanamkan dengan sangat baik oleh konsumen.

- Adanya kesempatan untuk mengembangkan bisnis dibidang logistik untuk memenuhi kebutuhan perusahaan lain yang berada dibawah naungan PT Astra Internasional Tbk. 4.2.4. Analisis Threat

Treath merupakan suatu situasi lingkungan perusahaan yang tidak mendukung dan

dapat menghambat strategi perusahaan. Faktor-faktor yang dapat dianggap sebagai ancaman bagi perusahaan adalah:

- Biaya perawatan per unit yang semakin tinggi dapat berpengaruh kepada harga yang akan ditawarkan kepada konsumen.

- Munculnya kompetitor yang akan memberikan fasilitas yang menyamai fasilitas yang telah diberikan oleh perusahaan selama ini dan akan memberikan harga yang lebih rendah dari yang diberikan oleh perusahaan.

4.2.5. Matriks Faktor Strategi Internal

Tabel 4.1 Matrik Faktor Strategi Internal

Faktor-faktor Strategi Internal Bobot Rating Bobot x Rating Kekuatan (Strenght)

Tercatat sebagai brand terbaik dibidangnya 0.8 4 3.2

Memiliki sistem yang baik 0.4 2 0.8

Memiliki pasar yang luas 0.7 3 2.1

Sumber daya yang baik 0.4 1 0.4

Berada dibawah naungan PT Astra Internasional Tbk 0.5 2 1

Kondisi unit sangat terawatt 0.75 3 2.25

Total S 3.55 9.75

Kelemahan (Weakness)

Harga lebih tinggi 0.5 2 1

Network IT yang lambat 0.5 2 1

Total W 1 2

4.2.6. Matriks Faktor Strategi Eksternal

Tabel 4.2 Matrik Faktor Strategi Eksternal

Faktor-faktor Strategi Internal Bobot Rating Bobot x Rating Peluang (Opportunity)

Kepercayaan yang telah ditanamkan konsumen 0.8 4 3.2

Kesempatan untuk memperlebar usaha logistik 0.6 2 1.2

Total O 1.4 4.4

Ancaman (Threat)

Biaya maintenance unit semakin tinggi 0.5 2 1

Munculnya kometitor 0.3 2 0.6

Total T 0.8 2

TOTAL OT 2.2 2.4

Dari hasil perhitungan tabel 4.1 dan tabel 4.2 maka dapat disimpulkan bahwa posisi PT Serasi Autoraya terletak pada kuadran I (Growth Oriented Strategy) pada persaingan jasa transporasi saat ini, yaitu koordinat (7,75 ; 2,4).

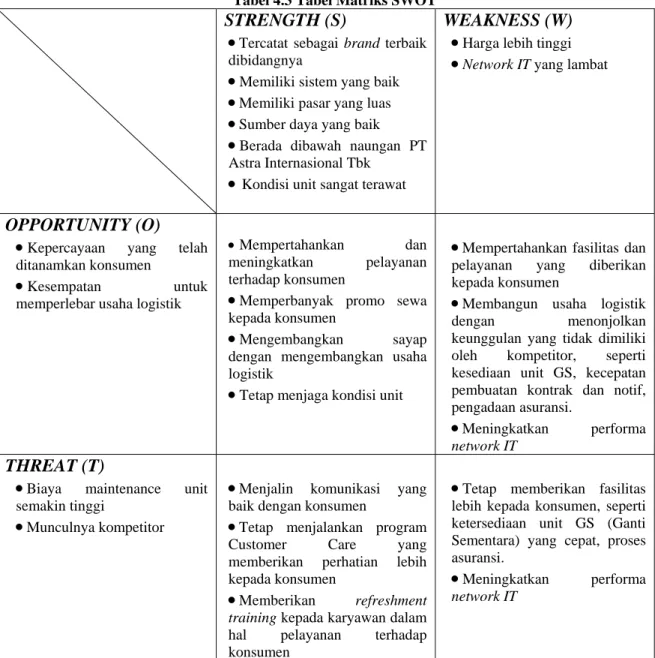

Berdasarkan kuadran diatas, maka dibuatkan suatu matriks SWOT yang menggambarkan bagaimana peluang dan ancaman yang berasal dari luar perusahaan dapat diatasi dengan memanfaatkan kekuatan dan peluang yang dimiliki perusahaan. Berikut digambarkan tabel matriks SWOT dari hasil analisa diatas:

Tabel 4.3 Tabel Matriks SWOT STRENGTH (S)

• Tercatat sebagai brand terbaik dibidangnya

• Memiliki sistem yang baik

• Memiliki pasar yang luas

• Sumber daya yang baik

• Berada dibawah naungan PT Astra Internasional Tbk

• Kondisi unit sangat terawat

WEAKNESS (W) • Harga lebih tinggi

• Network IT yang lambat

OPPORTUNITY (O)

• Kepercayaan yang telah

ditanamkan konsumen

• Kesempatan untuk

memperlebar usaha logistik

• Mempertahankan dan meningkatkan pelayanan terhadap konsumen

• Memperbanyak promo sewa

kepada konsumen

• Mengembangkan sayap

dengan mengembangkan usaha logistik

• Tetap menjaga kondisi unit

• Mempertahankan fasilitas dan pelayanan yang diberikan kepada konsumen

• Membangun usaha logistik

dengan menonjolkan keunggulan yang tidak dimiliki

oleh kompetitor, seperti kesediaan unit GS, kecepatan pembuatan kontrak dan notif, pengadaan asuransi.

• Meningkatkan performa

network IT THREAT (T)

• Biaya maintenance unit

semakin tinggi

• Munculnya kompetitor

• Menjalin komunikasi yang

baik dengan konsumen

• Tetap menjalankan program Customer Care yang memberikan perhatian lebih kepada konsumen

• Memberikan refreshment

training kepada karyawan dalam

hal pelayanan terhadap konsumen

• Tetap memberikan fasilitas lebih kepada konsumen, seperti ketersediaan unit GS (Ganti Sementara) yang cepat, proses asuransi.

• Meningkatkan performa

4.3. Aplikasi SAP yang Telah Berjalan di Perusahaan

4.3.1. Investasi SAP di Perusahaan

Seperti yang telah dijelaskan pada bab 2, ERP adalah suatu aplikasi perangkat lunak yang mengintegrasikan secara penuh sistem informasi yang mencakup sebagian besar atau semua fungsi bisnis inti dan mendasar (termasuk pemrosesan transaksi dan informasi manajemen untuk fungsi-fungsi bisnis tersebut). Terdapat banyak sekali software yang termasuk kedalam ERP, seperti Oracle, SAP, dan beberapa software lainnya. PT Serasi Autoraya memilih untuk mengimplementasikan SAP sebagai software yang digunakan untuk mendukung proses bisnis perusahaan. SAP merupakan suatu software yang dibangun secara terintegrasi dan global sehingga dapat digunakan oleh perusahaan walaupun dengan bisnis yang berbeda. TRaC telah mengimplementasikan software ini sejak tahun 1997 dan merupakan perusahaan pertama dibawah naungan PT Astra Internasional yang mengimplementasikan software tersebut.

SAP mengadopsi arsitektur 3-tier yang terdiri dari database layer, application layer, dan presentation layer seperti gambar berikut.

Gambar 4.4 SAP Architecture

Pada gambar diatas dapat dijelaskan bahwa arsitektur untuk implementasi SAP terbagi atas 3 lapisan. Lapisan pertama adalah presentation layer yaitu lapisan para pengguna aplikasi diseluruh cabang perusahaan ini. Lapisan ini juga dapat dikatakan sebagai interface antara user dengan software SAP. Lapisan kedua adalah application

layer yaitu lapisan yang digunakan sebagai server aplikasi yang menjadi penghubung

yaitu server database yang digunakan sebagai tempat penyimpanan data perusahaan secara terintegrasi.

Keunggulan utama dari software ini adalah integrasi dari seluruh modul yang telah tersedia dan dibutuhkan untuk mendukung suatu proses bisnis perusahaan. Adapun beberapa modul diimplementasikan oleh perusahaan ini untuk mendukung bisnis utamanya, yaitu:

- Modul Finance (FI)

Modul ini digunakan oleh Divisi Finance, Accounting & Tax. Modul ini memberikan perusahaan seluruh kesatuan fungsi akuntansi dengan laporan-laporan pendukung yang sangat luas, khususnya yang berkaitan dengan modul Controlling.

- Modul Controlling (CO)

Modul ini digunakan oleh Divisi Finance, Accounting & Tax. Modul CO menyediakan konsolidasi finansial perusahaan yang dapat mengakomodir data dari cabang-cabang yang berada dibeberapa wilayah yang memiliki perbedaan regulasi.

- Modul Sales and Distribution (SD)

Modul SD mencakup secara lengkap cycle sistem penjualan pada suatu perusahaan yang dimulai dari proses pemesanan dan penawaran hingga proses billing dan pembayaran dari konsumen.

- Modul Material Management (MM)

Modul MM terdiri dari seluruh kegiatan perusahaan yang berhubungan dengan akusisi material (purchasing) dan pengontrolan material (inventory dan warehousing).

- Modul Plant Maintenance (PM)

Modul PM meliputi seluruh aktifitas yang berhubungan dengan equipment mulai unit tercatat sebagai asset perusahaan, melakukan perawatan equipment hingga equipment tersebut didisposal.

- Modul Human Resource (HR)

Modul HR meliputi proses bisnis untuk administrasi karyawan (seleksi pelamar,

payroll accounting, biaya perjalanan, dsb) dan pengembangan karyawan (kekuatan

sumber daya manusia, pengaturan seminar, dsb.). Bisnis proses yang terdapat pada modul HR ini sangat spesifik untuk setiap negara disesuaikan dengan kebijakan pemerintah yang berlaku pada negara tersebut.

Untuk penggunaan software SAP ini, ada beberapa faktor yang harus diperhatikan dan diperhitungkan. Investasi pun menjadi salah satu faktor yang harus diperhatikan. Ada beberapa biaya operasional yang harus diperhatikan dalam pengimplementasian SAP, diantaranya adalah sebagai berikut:

- Biaya maintenance SAP User Logon, biaya ini dibayarkan setahun sekali dengan jumlah yang dibayarkan didapat dari:

Keterangan :

a. Item Price adalah harga beli awal SAP User Logon.

b. Total SAP User Logon adalah jumlah total SAP User Logon yang dimiliki oleh perusahaan.

c. 12 Months adalah jumlah waktu dalam bulan selama satu tahun.

Penentuan 17% dari item price ini ditetapkan berdasarkan kontrak yang telah disepakati dengan pihak SAP. Biaya ini dibayarkan melalui Divisi CIS&T namun dibebankan setiap bulannya ke masing-masing cost center yang memanfaatkan SAP

User Logon ini.

- Biaya maintenance SAP Human Resource Master Data, biaya ini dibayarkan setahun sekali untuk seluruh karyawan yang termasuk dalam proses payroll. Biaya ini dibayarkan dimuka, sehingga perusahaan harus bisa melakukan estimasi mengenai penambahan jumlah karyawan ditahun yang akan datang. Untuk SAP Human

Resource Master Data dikenakan biaya maintenance karena terkait dengan

peraturan-peraturan pemerintah pada masing-masing Negara dimana umumnya peraturan-peraturan pada masing-masing Negara adalah berbeda. Sehingga pada saat peraturan suatu Negara yang terkait dengan ketenagakerjaan terjadi perubahan dan dikeluarkan secara sah maka pihak SAP akan mengeluarkan suatu notes untuk di-update ke dalam aplikasi. Biaya yang dibayarkan setiap tahunnya didapat dari perhitungan sebagai berikut:

Keterangan:

a. Item Price adalah harga beli awal SAP User Logon.

b. Active Employee adalah jumlah total karyawan yang aktif dan termasuk pada saat proses payroll dijalankan setiap bulannya pada perusahaan.

Penentuan 17% dari item price ini ditetapkan berdasarkan kontrak yang telah disepakati dengan pihak SAP. Biaya ini dibayarkan melalui Divisi Corp. Human Resource namun dibebankan setiap bulannya ke masing-masing cost center yang bertanggung jawab atas SAP Master Data ini..

- Biaya maintenance Client device, biaya ini digunakan untuk melakukan perawatan terhadap asset TI seperti Personel Computer, Thin Client, Notebook. Perhitungan biaya ini adalah sebagai berikut:

Keterangan:

a. Rp. 76.478,- merupakan jumlah biaya pembebanan per satu buah komputer yang telah ditetapkan oleh perusahaan.

b. Total computer (PC, TC, Notebook) merupakan jumlah komputer secara keseluruhan yang dimiliki oleh perusahaan dimana komputer tersebut terbagi atas

Personal Computer (PC), Thin Client (TC), dan Notebook.

c. 12 Months adalah jumlah waktu dalam bulan selama satu tahun.

- Biaya maintenance email, biaya maintenance ini muncul karena adanya beberapa transaksi yang berkaitan dengan proses pengiriman email notifikasi kepada karyawan. Biaya maintenance didapat dari perhitungan sebagai berikut:

Keterangan:

a. Rp. 30.670,- merupakan biaya perawatan untuk satu user yang memiliki email dan jumlahnya telah ditetapkan oleh perusahaan.

b. Total user’s email adalah jumlah seluruh user yang memiliki akses email pada perusahaan.

c. 12 Months adalah jumlah waktu dalam bulan selama satu tahun.

- Biaya maintenance listrik, biaya listrik ini merupakan biaya yang dibayarkan setiap bulan untuk penggunaan listrik yang berkaitan dengan penggunaan SAP. Adapun rumus untuk mendapatkan jumlah biaya listrik yang harus dibayarkan oleh perusahaan adalah sebagai berikut:

4.3.2. Arsitektur SAP di Perusahaan

4.3.2.1. SAP Logical Architecture

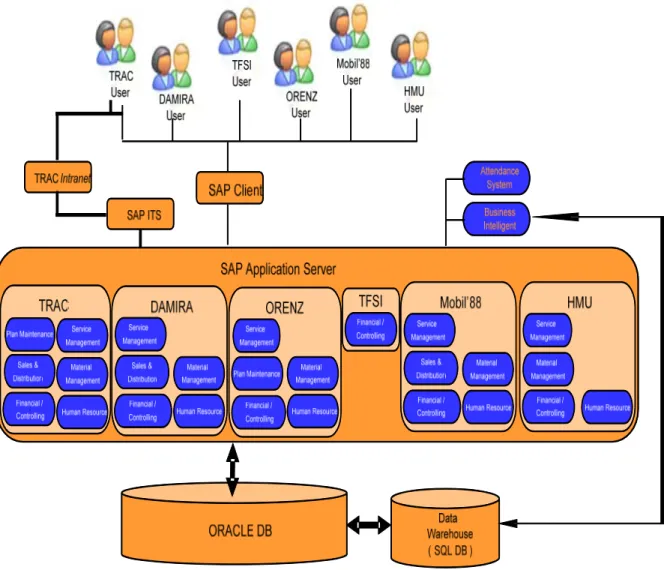

Gambar 4.5 SAP Logical Architecture (sumber: Internal TRaC, 2009)

Gambar diatas menjelaskan mengenai SAP Logical Architecture yang diterapkan pada perusahaan ini dimana terdapat pembedaan hak akses user. Pada perusahaan ini ada enam kelompok user, yaitu user TRaC, user DAMIRA, user TFSI, user ORENZ, user

Mobil’88, dan user HMU. Seluruh kelompok user ini dapat mengakses SAP. Namun, khusus untuk user TRaC, dapat mengakses SAP melalui dua cara yaitu melalui Intranet perusahaan dan langsung ke SAP R/3.

Dalam SAP Application server digambarkan terbagi atas beberapa kelompok proses berdasarkan bisnis unit yang ada pada perusahaan ini. Terlihat bahwa tidak semua bisnis unit menggunakan modul yang sama dengan yang digunakan oleh TRaC. Keseluruhan proses yang terdapat didalam SAP Application server akan melakukan penyimpanan dan pengambilan data di dalam database Oracle. Database ini tidak hanya berhubungan dengan SAP Application server saja, namun juga berhubungan dengan Data Warehouse yang kaitannya dengan report Business Intelligence yang dikonsumsi oleh pihak manajemen.

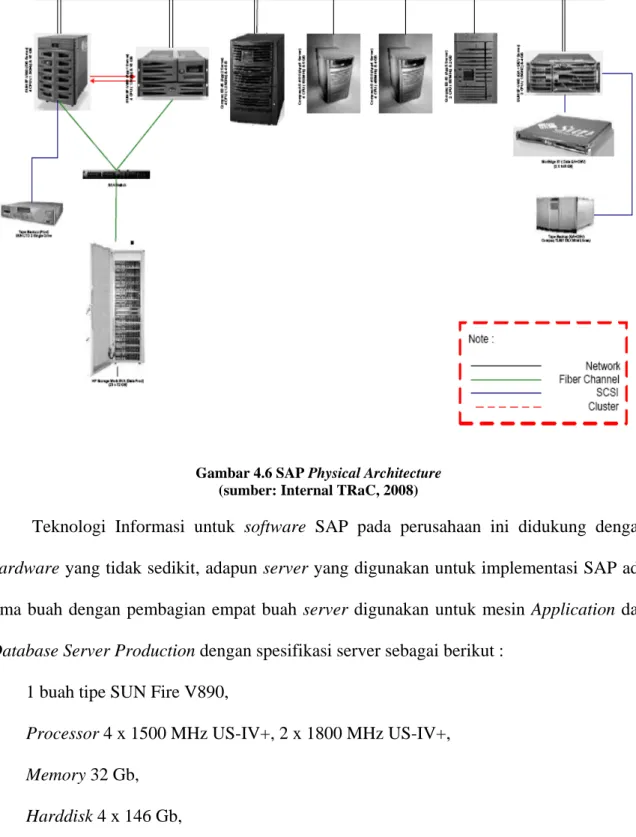

4.3.2.2. SAP Physical Architecture

Gambar 4.6 SAP Physical Architecture (sumber: Internal TRaC, 2008)

Teknologi Informasi untuk software SAP pada perusahaan ini didukung dengan

hardware yang tidak sedikit, adapun server yang digunakan untuk implementasi SAP ada

lima buah dengan pembagian empat buah server digunakan untuk mesin Application dan

Database Server Production dengan spesifikasi server sebagai berikut :

- 1 buah tipe SUN Fire V890,

- Processor 4 x 1500 MHz US-IV+, 2 x 1800 MHz US-IV+, - Memory 32 Gb,

- 3 buah tipe SUN Fire V490, - Processor 4 x 1500 MHz US-IV+, - Memory 4 Gb,

- Harddisk 2 x 146 Gb.

Satu buah server yang digunakan untuk Application dan Database Server untuk QA dan Development yang didukung dengan server yang memiliki spesifikasi sebagai berikut : - Tipe SUN Fire V440,

- Prosessor 2 x 1593 MHz SUNW, UltraSPARC-IIIi,

- Memory 4 Gb,

- Harddisk 3 x 72 Gb,

- Storage S1.

Mesin Development digunakan untuk melakukan perubahan atau membangun baik program transaksi, laporan, serta customizing yang dibutuhkan sesuai dengan bisnis proses unit bisnis. Mesin ini terdiri atas tiga buah client yaitu client 10, client 20, dan client 30 yang memiliki fungsi yang berbeda. Apabila ada perubahan atau pembuatan program transaksi, laporan atau customizing, tim internal CIS&T akan melakukan pengetesan dimesin Development ini.

Mesin QA digunakan untuk melakukan pengetesan kembali atas adanya pembuatan atau perubahan program transaksi, laporan, serta customizing namun pada tahap ini dilakukan oleh sistem analis dengan user yang bersangkutan.

Seluruh pembuatan atau perubahan program transaksi, laporan, serta customizing yang telah disetujui oleh user, akan di-transport ke mesin Production untuk digunakan oleh seluruh user yang berkaitan dengan perubahan tersebut.

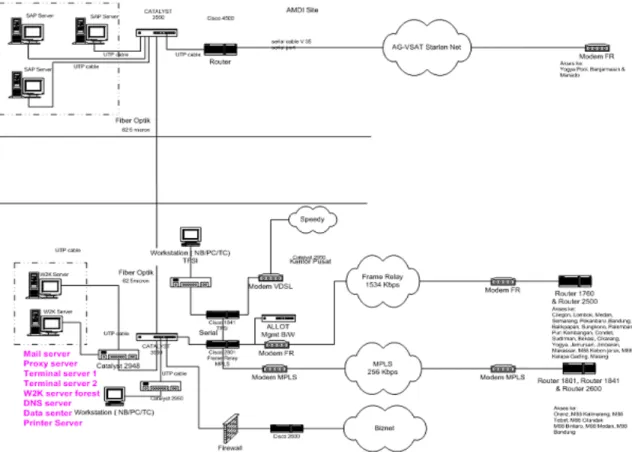

4.3.2.3. TRaC WAN

Gambar 4.7 TRaC WAN (sumber: Internal TRaC, 2008)

Software SAP digunakan oleh seluruh user TRaC yang ada diseluruh Indonesia. Oleh

karena itu dibutuhkan support network yang baik. Untuk mendapatkan hasil jaringan yang baik maka dibutuhkan desain jaringan yang memiliki konsep yang kuat dimana jaringan yang dibuat ini haruslah dapat membantu dan meningkatkan performa dalam menjalankan

SAP dari seluruh cabang yang ada di Indonesia. Tim CIS&T berusaha untuk mendesain dan membangun jaringan TRaC dengan menggunakan WAN.

4.4. Analisis Kondisi Lingkungan Industri

4.4.1. Analisis Nilai Perusahaan

Perusahaan yang telah menggunakan teknologi dalam usahanya memiliki dua sisi yang menjadi acuan dalam perkembangannya, yaitu domain bisnis dan domain teknologi. Dalam kerangka kerja information economics, dapat dilakukan pembobotan nilai terhadap dua sisi tersebut dimana dari sisi bisnis dapat dihitung manfaat yang tangible dan dari sisi teknologi dapat dihitung manfaat yang intangible.

Pembobotan ini disesuaikan berdasarkan kemampuan perusahaan dalam menghasilkan keuntungan dan kemampuan daya saing perusahaan serta penerapan teknologi dalam perusahaan tersebut. Hal ini dapat mempengaruhi pola pandang perusahaan terhadap nilai dan resiko yang ada.

4.4.1.1. Penilaian Domain Bisnis 4.4.1.1.1. Financial Value

Dari sisi financial value, ROI merupakan pengukuran terhadap tingkat pengembalian suatu investasi kepada perusahaan. ROI sangat dibutuhkan bagi manajemen karena dapat menunjukkan layaknya investasi teknologi informasi yang diinvestasikan. Dalam sudut pandang manajemen, ROI diberikan bobot +3.

4.4.1.1.2. Strategic Value

Dalam strategic value ini terdapat empat buah factor yang mendukung, yaitu:

a. Strategic Match

Suatu TI memiliki peranan yang sangat penting dalam membantu menerapkan strategi yang tepat untuk mencapai tujuan bisnis. Misalnya untuk membuat rencana ke depan berdasarkan laporan mengenai implementasi sistem secara cepat dan akurat. Sistem IT Chargeback memberikan laporan secara transparansi mengenai penggunaan teknologi informasi pada masing-masing cost center sehingga manajemen dapat melihat dengan jelas mengenai akuntabilitas sehingga manajemen memberikan bobot pada faktor ini sebesar +4. b. Competitive Advantage

Penerapan dan penggunaan teknologi informasi yang bagus dapat menunjang kinerja suatu perusahaan sehingga perusahaan tersebut mampu bersaing dengan kompetitornya. PT Serasi Autoraya melihat bahwa penerapan teknologi informasi sebagai salah satu faktor penunjang kinerja perusahaan agar lebih efektif dan efisien, sehingga faktor ini mendapat bobot +4.

c. Competitive Response

Faktor ini berhubungan dengan kerugian yang akan diterima oleh perusahaan karena adanya penundaan dalam mengimplementasikan proyek TI. Pengimplementasian proyek TI dengan tepat waktu sangat penting bagi perusahaan, karena dengan adanya penundaan atau keterlambatan pengimplementasian proyek TI dapat menyebabkan ketidakunggulan dalam

bersaing, kehilangan kesempatan bersaing, serta kegiatan-kegiatan perusahaan menjadi terbatas. Oleh karena itu, nilai competitive response diberi nilai +3. d. Management Information

Pihak manajemen dapat memperoleh laporan yang berisikan informasi yang akurat dan tepat waktu dengan memanfaatkan teknologi informasi sehingga dapat berguna dalam pengambilan keputusan yang bersifat strategis. Untuk itu, perusahaan sangat membutuhkan nilai-nilai tersebut untuk merancang rencana strategis perusahaan dalam jangka pendek ataupun rencana jangka panjang. Maka dalam hal ini, diberi bobot +3.

4.4.1.1.3. Organizational Risk

Project or Organizational Risk berfokus terhadap derajat kemampuan perusahaan

membawa perubahan yang dibutuhkan oleh proyek TI. Pihak manajemen perusahaan memberikan bobot -1 terhadap faktor ini yang artinya bahwa perusahaan telah memiliki rencana domain bisnis yang jelas terkait implementasi sistem IT chargeback.

4.4.1.2. Penilaian Domain Teknologi 4.4.1.2.1. Strategic Value

Penerapan teknologi informasi pada perusahaan diharapkan dapat menunjang strategi sistem informasi secara keseluruhan untuk merefleksikan rencana teknologi informasi yang ingin dicapai oleh perusahaan. Oleh karena itu dengan melihat kondisi perusahaan, manajemen mendapat bobot yaitu +3.

4.4.1.2.2. Organization Risk and Uncertainty

Dalam organization risk and uncertainty terdapat tiga buah faktor yang dapat berpengaruh, yaitu:

a. Definitionaly Uncertainty

Ketidakjelasan dan ketidakpastian akan kebutuhan dapat terjadi dalam setiap proyek termasuk proyek TI. Dimana hal ini berarti menggambarkan sejauh mana kebutuhan dan spesifikasi proyek TI telah diidentifikasi. Kondisi seperti ini dapat terjadi pada perusahaan, sehingga faktor resiko ini mendapat bobot yaitu -2.

b. Technical Uncertainty

Umumnya perusahaan telah melakukan perencanaan yang baik sebelum mengimplementasikan teknologi informasi. Sama halnya dengan yang terjadi pada perusahaan ini, yang telah melakukan perencanaan yang baik dan menggunakan sistem IT chargeback dalam usaha melakukan suatu pengontrolan efisiensi penggunaan teknologi informasi di perusahaan. Hanya pada saat implementasi awal akan sedikit menyulitkan user dalam menerima pembebanan yang dilakukan oleh divisi CIS&T dengan sistem yang baru. Maka resiko tersebut mendapat bobot -3.

c. IT Infrastructure Risk

Faktor ini digunakan untuk mengetahui kesiapan teknis dalam mengimplementasikan sistem IT chargeback. Dalam melakukan

pengimplementasian sistem ini tidak membutuhkan kesiapan teknis dari sisi infrastruktur teknologi informasi, maka diberikan -1.

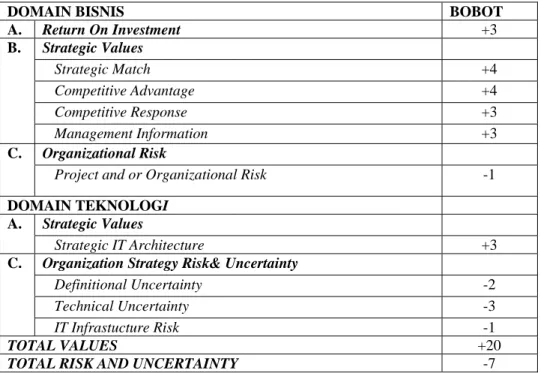

4.4.1.3. Ringkasan Hasil Pembobotan

Ringkasan hasil pembobotan terhadap masing-masing nilai dan resiko baik pada domain bisnis dan teknologi dapat dilihat pada tabel dibawah ini.

Tabel 4.4 Hasil Pembobotan

DOMAIN BISNIS BOBOT

A. Return On Investment +3 B. Strategic Values Strategic Match +4 Competitive Advantage +4 Competitive Response +3 Management Information +3 C. Organizational Risk

Project and or Organizational Risk -1

DOMAIN TEKNOLOGI A. Strategic Values

Strategic IT Architecture +3

C. Organization Strategy Risk& Uncertainty

Definitional Uncertainty -2

Technical Uncertainty -3

IT Infrastucture Risk -1

TOTAL VALUES +20

TOTAL RISK AND UNCERTAINTY -7

4.4.1.4. Analisis Biaya dan Manfaat Tradisional 4.4.1.4.1. Biaya Pengembangan

Implementasi SAP membutuhkan biaya investasi dan juga sejumlah biaya pengembangan, biaya berjalan dan pemeliharaan (ongoing expense and maintenance). Implementasi SAP ini bertujuan untuk mendukung proses bisnis utama perusahaan dari sisi performasi sehingga dapat memberikan dampak ekonomis yang signifikan.

Biaya investasi implementasi SAP ini digunakan untuk biaya pengadaan perangkat keras (hardware) maupun perangkat lunak (software) yang menjadi yang masuk ke dalam bagian kategori biaya pengembangan sistem. Pengembangan sistem ini sendiri membutuhkan waktu sekitar delapan bulan. Untuk rincian implementasi SAP dapat dilihat pada tabel dibawah ini.

Perincian biaya investasi implementasi ini sebagai berikut:

- Biaya penambahan staf support selama proses development sebesar Rp. 3.168.000.000 untuk biaya selama 8 bulan yang terdiri dari biaya konsultan, programmer, system

analyst, dan quality assurance.

- Biaya investasi untuk seluruh perangkat keras sebesar Rp. 6.887.469.500 yang terdiri dari server yang digunakan untuk kebutuhan operasional, komputer beserta operating

system, dan printer.

- Piranti lunak aplikasi yang diinvestasikan pada awal proyek sebesar Rp. 3.041.005.978 yaitu untuk pengadaan software SAP, database Oracle, SAP user

logon, dan SAP Human Resource Master Data.

- Biaya pelatihan untuk user yang akan menggunakan software SAP, biaya pelatihan untuk para programmer dengan total biaya Rp. 11.137.500 .

Selain biaya diatas, ada juga biaya untuk akses email seluruh user dengan perincian biaya akses email sebagai berikut:

Tabel 4.6 Biaya Email Pada PT Serasi Autoraya

Biaya Jumlah User Harga (Rp) Total (Rp)

Biaya Investasi Awal 971 204.467 198.537.457

4.4.1.4.2. Beban Sedang Berjalan

Perusahaan juga akan dibebani dengan biaya berjalan atau yang lebih dikenal dengan biaya operasional. Beberapa biaya operasional yang akan dibebankan kepada perusahaan meliputi:

- Biaya penambahan staf support untuk software SAP sebanyak empat orang sebesar Rp. 480.000.000.

- Biaya pemeliharaan untuk perangkat keras (hardware) maupun perangkat lunak (software) yang dibayarkan dalam jangka waktu setahun sekali sebesar dengan rincian biaya sebagai berikut:

Biaya tersebut berlaku untuk dibebankan per user. Untuk tahun-tahun selanjutnya, nilai biaya maintenance ini tidak akan berubah karena telah disepakati melalui kontrak antara perusahaan dengan vendor yang menyediakan jasa maintenance.

- Biaya pemakaian listrik

Biaya pemakaian lima buah server dengan daya masing-masing server 500 watt, sedangkan biaya Tarif Dasar Listrik (TDL) sebesar Rp. 650/kwh. Dari data tersebut maka didapatkan perhitungan biaya listrik pertama adalah sebagai berikut:

Perincian seluruh biaya diatas dapat dilihat pada tabel dibawah ini: Tabel 4.7 Biaya Operasional (Maintenance) SAP dalam 1 Tahun

Cost (Rp) a. Development Effort

- Incremental Staff Support 480.000.000

b. Maintenance

- SAP User Logon 2.046.759.420 - SAP HR Master Data 76.892.400 - Client Device Maintenance 794.759.376

- Email 357.366.840

c. Other

- Listrik 14.235.000

TOTAL 3.770.013.036

Analisis chargeback digunakan dengan tujuan untuk mengembangkan sikap tanggung jawab dalam hal penggunaan sumber daya TI. Berdasarkan penjelasan pada bab 3 mengenai teknik implementasi sistem chargeback, perusahaan ini menggunakan teknik yang kedua, yaitu pembebanan yang dilakukan hanya untuk mengalokasikan biaya tanpa adanya transaksi secara nyata.

Perusahaan ini memiliki sebanyak 405 cost center yang terdapat pada masing-masing cabang dan departemen. Namun tidak semua pembebanan dimasukkan ke dalam seluruh

cost center yang ada. Adapun pembagian pembebanan pada perusahaan ini adalah sebagai

berikut:

Tabel 4.8 Pembebanan PT Serasi Autoraya

Deskripsi Total Cost Center

Pembebanan SAP User Logon 136 Pembebanan SAP HR Master Data 138

Pembebanan Email 135 Pembebanan Client Device Maintenance 135

Berikut adalah grafik persentase pembebanan SAP User Logon yang dibebankan ke 136 cost center:

Gambar 4.8 Grafik Pembebanan SAP User Logon

Biaya SAP User Logon yang semula dibebankan 100% kepada Divisi Corp.

Information System & Technology, saat ini dibebankan kepada masing-masing cost center

paling besar berada pada cost center 0001_040 yaitu Divisi Finance, Accounting & Tax yang memiliki jumlah SAP User Logon sebanyak 36 user. Sedangkan posisi kedua pembebanan terbesar adalah Divisi Corp. Information System & Technology dengan SAP

User Logon sebanyak 17 user. Detil persentasi dan jumlah SAP User Logon dapat dilihat

pada Lampiran Pembebanan SAP User Logon.

Persentase pembebanan SAP HR Master Data dapat dilihat melalui grafik berikut ini:

Gambar 4.9 Grafik Pembebanan SAP HR Master Data

Pada grafik diatas digambarkan pembebanan SAP HR Master Data ke 138 cost

center dimana pembebanan paling besar berada pada cost center 0001_043 yaitu Divisi Corp. Human Resource dan peringkat kedua berada pada cost center 8000_044 yaitu anak

perusahaan PT Serasi Autoraya yaitu DAMIRA. Detail persentase pembebanan dapat dilihat pada Lampiran Pembebanan SAP HR Master Data.

Sedangkan untuk persentase pembebanan email digambarkan melalui grafik sebagai berikut:

Gambar 4.10 Grafik Pembebanan Email dan Client Device Maintenance

Pembebanan email terbesar pada grafik diatas dibebankan kepada cost center 0001_020 yaitu Corp. Marketing & QM dengan total penggunaan email dan client device

maintenance untuk 59 user. Sedangkan pembebanan terbesar kedua adalah cost center

0001_045 yaitu Divisi Corp. Information System & Technology dengan total penggunaan email sebanyak 17 user. Detil persentasi dan jumlah penggunaan email dapat dilihat pada Lampiran Pembebanan Email.

Secara detail, data pembebanan untuk masing-masing cost center dilampirkan pada bab Lampiran. Pembebanan ini dibebankan kepada user setiap akhir bulan. Namun

dikarenakan tidak adanya transaksi pembebanan dan penagihan secara nyata kepada user, tujuan utama dari sistem chargeback yaitu untuk mengembangkan sikap tanggung jawab

user terhadap penggunaan asset TI belum tercapai. Hal ini disebabkan karena

masing-masing cabang tidak merasakan dampak dari implementasi sistem chargeback secara langsung.

Pembebanan tersebut hanya kegiatan pencatatan saja, cabang tidak dikenakan dan tidak membayar apapun atas penggunaan asset TI tersebut. Pembebanan ini juga tidak berpengaruh terhadap revenue yang didapatkan oleh cabang tersebut.

4.4.1.4.3. Analisa Manfaat

Keuntungan yang diperoleh oleh perusahaan ini didapat dari keuntungan hasil penyewaan jasa transportasi selama satu tahun sejumlah 65 milyar rupiah dan peningkatan yang terjadi sekitar 10% per tahunnya.

Tabel 4.9 Analisa Manfaat

A. Biaya Investasi Pengembangan 13.771.150.435

B. Arus Kas : periode 4 kali 12 bulan atas implementasi sistem berjalan

TAHUN

TAHUN 1 TAHUN 2 TAHUN 3 TAHUN 4 TOTAL

Manfaat Nilai 65.000.000.000 71.500.000.000 78.650.000.000 90.447.500.000 Pengurangan Biaya - - - - = Perolehan 65.000.000.000 71.500.000.000 78.650.000.000 90.447.500.000 ( - ) Biaya Berjalan 3.770.013.036 3.770.013.036 3.770.013.036 3.770.013.036

= Arus Kas 61.229.986.964 67.729.986.964 74.879.986.964 86.677.486.964 290.517.447.856

C. Simple ROI, calculated as (B / # YRS / A) 527%

D. Scoring, Economic Impact

Score Simple Return of Investment

0 Zero to less 1 1% to 299% 2 300% to 499% 3 500% to 699% 4 700% to 899% 5 over

Dari tabel diatas dapat dilihat bahwa persentase ROI yang diperoleh sebesar 527% dan memperoleh skor +3. Nilai ini didapatkan dari nilai total arus kas sebesar Rp. 290.517.447.856 dibagi dengan jumlah tahun berjalan yaitu 4 dibagi kembali dengan biaya investasi pengembangan sebesar Rp. 13.771.150.435.

Manfaat yang dirasakan oleh divisi CIS&T ialah pengurangan beban biaya yang jumlahnya sangat signifikan. Sedangkan dari sisi perusahaan atas implementasi tidak ada. Hal tersebut dapat terlihat dari tabel berikut ini:

Tabel 4.10 Analisa Manfaat

Deskripsi 2006 2007 2008 2009

Pembebanan SAP HR Master Data 69.024.600 11.829.600 12.666.600 14.284.800

Pembebanan SAP User Logon 2.013.973.800 70.254.900 74.938.560 79.622.220

Pembebanan Email 305.473.200 15.825.720 15.457.680 16.929.840

Pembebanan Client Device

Maintenance 761.720.880 39.462.648 38.544.912 42.215.856

Dari tabel diatas, dapat terlihat penurunan beban biaya yang dibebankan kepada divisi CIS&T untuk beban biaya email dan SAP user logon hingga mencapai lebih dari 50% beban sebelumnya. Hal ini disebabkan karena penerapan sistem chargeback yang membebankan beban biaya teknologi informasi ke dalam masing-masing cost center yang bertanggung jawab. Untuk penurunan biaya SAP HR Master Data sangat dirasakan oleh divisi Corp. Human Resource. Berdasarkan tabel diatas dapat digambarkan dengan persentase penurunan biaya yang dibebankan kepada divisi CIS&T untuk pembebanan SAP User Logon, Email, dan Client Device Maintenance serta persentase penurunan biaya yang dibebankan kepada divisi CHR untuk pembebanan SAP HR Master Data sebagai berikut:

Tabel 4.11 Persentase Penurunan Biaya

Divisi Deskripsi 2006 2007 2008 2009

CHR Pembebanan SAP HR Master Data 69.024.600 83% 82% 79% CIS&T Pembebanan SAP User Logon 2.013.973.800 97% 96% 96% CIS&T Pembebanan Email 305.473.200 95% 95% 94% CIS&T Pembebanan Client Device Maintenance 761.720.880 95% 95% 94%

4.4.2. Analisis Model Kompetitif 5 Kekuatan Porter

Penulis menggunakan metode kompetitif 5 kekuatan Porter dalam melakukan analisis model bisnis pada TRaC – Astra Rent a Car. Metode ini memiliki lima buah

kekuatan kompetitif yang berfungsi untuk memahami dan melakukan evaluasi struktur lingkungan bisnis perusahaan serta ancaman kompetisi yang ada di lingkungan perusahaan. Tujuan penggunaan metode ini adalah untuk membantu perusahaan mengamati dan memahami lingkungan bisnis industri perusahaan melalui sudut pandang yang lebih luas. Kelima kekuatan Porter tersebut adalah sebagai berikut:

4.4.2.1. Industry Competitors

Merupakan suatu acuan yang digunakan dalam memahami industri khususnya yang berhubungan dengan kompetisi antar perusahaan dalam industri yang sejenis. Perusahaan-perusahaan yang menjadi pesaing TRaC adalah Perusahaan-perusahaan-Perusahaan-perusahaan yang bergerak pada industri jasa transportasi seperti yang digeluti TRaC.

4.4.2.2. Bargaining Power of Buyers

Mengacu kepada kekuatan yang dimiliki pelanggan dari produk atau jasa di dalam industri. Konsumen TRaC terbagi dua, perorangan dan corporate. Konsumen merupakan salah satu faktor yang sangat penting dalam perkembangan perusahaan. Perusahaan ini tidak akan bisa tumbuh dan berkembang tanpa adanya konsumen yang menggunakan produk atau jasa yang dihasilkan dan ditawarkan perusahaan.

Dengan berkembangnya perekonomian di Indonesia, industri jasa transportasi semakin banyak yang muncul sehingga konsumen bebas untuk memilih produk atau jasa yang sesuai dengan kebutuhan mereka. Oleh karena itu, perusahaan harus berusaha untuk mempertahankan dan terus meningkatkan jumlah konsumen. Hal ini tentu saja terkait dengan visi dan misi perusahaan untuk memenuhi kebutuhan konsumen sehingga jasa dan produk yang ditawarkan ke konsumen harus merupakan hasil dari analisa kebutuhan pasar.

Komponen harga jual juga merupakan faktor yang tidak dapat dipisahkan dari pelanggan. Harga yang ditawarkan perusahaan memang relatif lebih mahal dibandingkan harga yang ditawarkan oleh kompetitor. Namun hal ini sebanding dengan fasilitas dan pelayanan yang diberikan oleh perusahaan kepada konsumen. Sehingga walaupun perusahaan ini memberikan harga jual yang lebih tinggi dibanding perusahaan kompetitor, perusahaan optimis bahwa harga yang ditawarkan oleh perusahaan masih dalam batas normal.

4.4.2.3. Bargaining Power of Suppliers

Mengacu kepada daya supplier produk dan jasa yang turut serta memberikan kontribusi kepada kedudukan kompetitif perusahaan dalam industri ini. Unit dan driver yang ditawarkan oleh perusahaan berasal dari supplier yang terkemuka. Sehingga kualitas unit dan driver dapat terbukti sangat baik.

Perusahaan ini memilih supplier dengan sangat selektif dan kegiatan ini memiliki tingkat tanggung jawab yang sangat tinggi. Karena kesalahan dalam pemilihan supplier dapat berakibat buruk kepada perusahaan. Contoh akibat yang dapat muncul karena kesalahan ini adalah perusahaan dirugikan dengan membeli produk dengan harga yang mahal namun kualitas yang tidak memenuhi standar, keuntungan yang diterima perusahaan dapat menurun karena konsumen mulai merasa tidak puas atas unit dan atau driver yang digunakannya.

4.4.2.4. Threat of New Entrants

Menggambarkan kemungkinan perusahaan akan kembali berkompetisi dengan perusahaan-perusahaan yang akan masuk ke dalam industri yang sama. Bentuknya dapat

bermacam-macam, misalnya perusahaan baru, perusahaan lama yang melakukan perubahan strategi bisnis untuk memasuki industri yang baru atau perusahaan yang ingin berkompetisi dalam area produk dan pasar yang sama.

Investasi yang dibutuhkan untuk masuk ke dalam industri jasa transportasi sangat besar. Untuk berkembang dalam industri ini sangatlah sulit apabila kurangnya jaringan pemasaran dan kurangnya kepiawaian marketing dalam menjelaskan segala kelebihan yang dimiliki perusahaan dalam usahanya untuk memenuhi seluruh harapan konsumen.

19 tahun bergelut dalam industri ini, tak pelak menjadikan TRaC sebagai pemain lama dalam industri ini. Dengan pengalaman yang sangat banyak dan jaringan pemasaran yang luas hingga ke seluruh pelosok Indonesia menjadikan perusahaan ini sebagai perusahaan yang sangat sulit untuk ditandingi oleh para pendatang baru.

Sementara, konsumen masih juga terkait dengan faktor ini karena umumnya konsumen enggan berpaling ke pendatang baru yang masih belum terlihat besarnya jaringan pemasaran dan pelayanannya.

4.4.2.5. Threat of Subtitute Products or Services

Ancaman dari produk atau jasa pengganti adalah ancaman yang menjadi alternative bagi produk atau jasa yang ditawarkan oleh perusahaan. Pertimbangannya adalah faktor yang menyebabkan produk atau jasa pengganti ini menarik bagi konsumen.

Bagi perusahaan ini yang dapat menjadi ancaman adalah jasa transportasi lain yang ditawarkan oleh perusahaan kompetitor. Hal ini menjadi tantangan bagi perusahaan untuk terus mengembangkan inovasi yang dapat memenuhi harapan konsumen.

4.4.2.6. Hasil Analisis Model Bisnis

Dari hasil analisis model bisnis yang telah dilakukan pada perusahaan ini dengan menggunakan lima kekuatan Porter dapat disimpulkan bahwa terdapat beberapa faktor yang perlu mendapatkan perhatian khusus dari perusahaan. Namun bukan berarti bahwa faktor lain tidak perlu diperhatikan, akan tetapi sebaiknya perusahaan menentukan apa yang menjadi prioritas utama perusahaan.

Sama seperti perusahaan-perusahaan lain dengan industri apapun, konsumen tetap menjadi prioritas utama perusahaan untuk mempertahankan dan memperluas pangsa pasarnya. Namun dengan adanya kompetitor yang semakin bertambah dan terus berkompetisi sehingga memberikan kebebasan kepada konsumen untuk menentukan pilihan. Oleh sebab itu perusahaan ini tidak boleh berhenti untuk terus memperhatikan dan menggali apa yang menjadi kebutuhan konsumen. Tujuannya adalah agar terus bisa mempertahankan konsumen setia perusahaan dan tentu saja meningkatkan jumlah konsumen baru karena tanpa adanya konsumen maka perusahaan ini tidak dapat menjalankan bisnisnya dengan baik.

4.5. Value Linking

Tidak ada value linking dalam pengimplementasian sistem ini karena objektif dari pengimplementasian ini adalah mengembangkan sikap tanggung jawab user terhadap penggunaan teknologi informasi dengan mulai membebankan user dengan beban biaya pemanfaatan teknologi informasi yang semula dibebankan hanya kepada divisi CIS&T.

4.6. Value Acceleration

Value Acceration digunakan untuk mengukur biaya dan manfaat yang timbul akibat

adanya percepatan atau penghematan waktu akibat investasi pada implementasi software SAP pada perusahaan. Value acceleration yang muncul pada implementasi ini adalah data yang real time dan terintegrasi. Sistem yang terintegrasi sangat memungkinkan seluruh departemen dapat mengakses data sesuai dengan kebutuhan pekerjaan mereka dengan cepat, real time, dan mempercepat pekerjaan karyawan.

Selain itu, data yang terintegrasi dapat menurunkan angka kesalahan yang disebabkan oleh human error sehingga akan berdampak kepada penghematan waktu. Dengan penghematan waktu, maka akan mengurangi biaya lembur karyawan. Berdasarkan informasi yang didapat dari Corp. Human Resource bahwa sebelum implementasi SAP dilakukan, biaya lembur yang harus dikeluarkan selama setahun sekitar Rp. 20.000.000,-. Dengan mengimplementasikan software ini, diperoleh data bahwa terjadi penurunan biaya lembur sebesar 75%, yaitu sekitar Rp. 15.000.000,-. Diasumsikan penurunan biaya ini meningkat sekitar 10% setiap tahunnya karena adanya peningkatan efisiensi dan manajemen operasional perusahaan.

Tabel 4.12 Manfaat Ekonomis Value Acceleration (Dalam Rupiah)

Keterangan Tahun 1 Tahun 2 Tahun 3 Tahun 4

Pengurangan biaya lembur karyawan setahun

4.7. Value Restructuring

Value Restructuring adalah nilai yang terkait dengan restrukturisasi terhadap

fungsi-fungsi departemen yang disebabkan penerapan sistem yang tujuannya peningkatan produktivitas.

Penghematan dapat terjadi pada level manajerial, supervisor, dan operasional. Pada level manajerial, diasumsikan berpenghasilan Rp. 10.500.000,- sebulan. Sebelum diimplementasikannya software ini, seorang manajer menghabiskan 45% waktunya untuk melakukan pekerjaan manajerial. Sehingga proporsi perbulan dari penghasilan manajer sebelum dilakukan implementasi adalah:

45% x Rp. 10.500.000,- = Rp. 4.725.000,-.

Dengan diimplementasikannya software ini, maka waktu yang dihabiskan oleh seorang manajer menjadi 10% karena proses manajerial sebagian besar dilakukan oleh sistem. Proporsi perbulan dari penghasilan manajer setelah dilakukan implementasi menjadi:

10% x Rp. 10.500.000,- = Rp. 1.050.000,-.

Dengan demikian total persentase penghematan yang diperoleh dari level manajerial sebesar 35%.

Tabel 4.13 Rincian Proporsi Kegiatan Manajerial

Jabatan Jenis Kegiatan Proporsi Penghematan

Sebelum Implementasi

Setelah Implementasi

Manajer Approval 45% 10% 35%

Tabel 4.14 Rincian Penghematan Pada Level Manajerial (Dalam Rupiah)

Gaji Manajer = 10.500.000 Penghematan/bulan/orang = 35% x Penghasilan = 35% x 10.500.000 = 3.675.000 Penghematan/tahun/orang = 12 x 3.675.000 = 44.100.000

Sementara untuk waktu kerja seorang supervisor sebelum dilakukan implementasi

software SAP ini dihabiskan 35% dari seluruh aktifitas supervisor. Apabila penghasilan

seorang supervisor sebulan sebesar Rp. 5.000.000,- maka 35% dari penghasilan sebulannya adalah Rp. 1.750.000,-. Dengan dilakukannya implementasi ini, waktu yang dihabiskan oleh seorang supervisor menjadi 12% atau sebesar Rp. 600.000,-. Berdasarkan penjabaran diatas maka penghematan level supervisor adalah sebesar 23%.

Tabel 4.15 Rincian Proporsi Kegiatan Supervisor

Jabatan Jenis Kegiatan Proporsi Penghematan

Sebelum Implementasi

Setelah Implementasi

Supervisor Approval 35% 12% 23%

Tabel 4.16 Rincian Penghematan Pada Level Supervisor (Dalam Rupiah)

Gaji Supervisor = 5.500.000 Penghematan/bulan/orang = 23% x Penghasilan = 23% x 5.500.000 = 1.265.000 Penghematan/tahun/orang = 12 x 1.265.000 = 15.180.000

Sementara dari level operasional, dengan asumsi penghasilan per bulan staff adalah Rp. 1.850.000,- telah menghabiskan waktu sebanyak 65% untuk melakukan aktifitas operasional. Sehingga proporsi penghasilan staff per bulan adalah:

65% x Rp. 1.850.000,- = Rp. 1.202.500,-.

Setelah dilakukan implementasi maka waktu yang dihabiskan untuk aktifitas operasional menurun menjadi 25% atau sebesar Rp. 462.500,-. Sehingga didapatkan persentase penghematan sebesar 40%.

Tabel 4.17 Rincian Proporsi Kegiatan Operasional

Jabatan Jenis Kegiatan Proporsi Penghematan

Sebelum Implementasi

Setelah Implementasi

Manajer Approval 65% 25% 40%

Tabel 4.18 Rincian Penghematan Pada Level Operasional (Dalam Rupiah)

Gaji Staff = 1.500.000 Penghematan/bulan/orang = 40% x Penghasilan = 40% x 1.500.000 = 600.000 Penghematan/tahun/orang = 12 x 600.000 = 7.200.000

Dengan jumlah manajer sebanyak 20 manajer, 34 supervisor, dan 1100 serta asumsi kenaikan gaji sebesar 10% per tahun maka rincian perhitungan total penghematan dari hasil analisis value restructuring sebagai berikut:

Tabel 4.19 Penghematan Akibat Peningkatan Produktivitas

Tahun 1 Tahun 2 Tahun 3 Tahun 4

Manajer (20 orang) 882.000.000 970.200.000 1.067.220.000 1.173.942.000 Supervisor (34 orang) 516.120.000 567.732.000 624.505.200 686.955.720 Operasional (1100 orang) 7.920.000.000 8.712.000.000 9.583.200.000 10.541.520.000 Total 9.318.120.000 10.249.932.000 11.274.925.200 12.402.417.720

Nilai ROI setelah ditambahkan dengan value acceleration dan value restructuring menjadi 606% sebagai berikut:

Tabel 4.20 Simple ROI dengan Value Acceleration dan Value Restructuring

A. Biaya Investasi Pengembangan 13.771.150.435

B. Arus Kas : periode 4 kali 12 bulan atas implementasi sistem berjalan

TAHUN

TAHUN 1 TAHUN 2 TAHUN 3 TAHUN 4 TOTAL

Manfaat Nilai 65.000.000.000 71.500.000.000 78.650.000.000 90.447.500.000 Pengurangan Biaya 9.333.120.000 10.266.432.000 11.293.075.200 12.422.382.720 = Perolehan 74.333.120.000 81.766.432.000 89.943.075.200 102.869.882.720 ( - ) Biaya Berjalan 3.770.013.036 3.770.013.036 3.770.013.036 3.770.013.036

= Net Cash Flow 70.563.106.964 77.996.418.964 86.173.062.164 99.099.869.684 333.832.457.776

C. Simple ROI, calculated as (B / # YRS / A) 606%

D. Scoring, Economic Impact

Score Simple Return of Investment

0 Zero to less 1 1% to 299% 2 300% to 499% 3 500% to 699% 4 700% to 899% 5 over

Dengan bertambahnya ROI setelah dilengkapi dengan value acceleration dan value restructuring, diikuti dengan kenaikan nilai NPV sejumlah Rp. 247.266.620.469,- sehingga berdasarkan perhitungan NPV, investasi ini dianggap layak. Berikut detail perhitungan NPV:

NPV =

-

13.771.150.435 + ((70.563.106.964/(1+10%)1) + (77.996.418.964/(1+10%)2) + (86.173.062.164/(1+10%)3) + (99.099.869.684/(1+10%)4))4.8. Innovation Valuation

Inovation value digunakan untuk menilai terciptanya fungsi-fungsi baru pada

perusahaan. Dengan adanya fungsi baru tersebut menyebabkan berubahnya cara perusahaan dalam menjalankan kegiatan bisnis. Pada penerapan sistem IT chargeback tidak ditemukan munculnya fungsi-fungsi baru pada perusahaan.

4.9. Penilaian Faktor Domain Bisnis

Penilaian faktor domain bisnis pada perusahaan diperoleh dari kuesioner-kuesioner yang disebarkan dan diisi oleh karyawan PT Serasi Autoraya dengan range skor 1 hingga 5. Faktor-faktor yang termasuk kedalam domain bisnis ialah: Strategic Match, Competitive

Advantage, Management Information Support, Competitive Response, Project or Organizational Risk.

Hasil rangkuman dari kuesioner penilaian domain bisnis yang telah disebar dan diisi oleh karyawan PT Serasi Autoraya dapat dilihat pada tabel 4.21.

Tabel 4.21 Rangkuman hasil kuesioner pembobotan domain bisnis Faktor-Faktor

Domain Bisnis

Skor Responden Total Skor Skor Rata-Rata Pembulatan Skor 1 2 3 4 5 6 7 8 9 10 Strategic Match 4 3 3 3 3 4 3 3 4 3 33 33 : 10 = 3.3 3 Competitive Advantage 3 3 2 4 2 3 3 2 3 2 27 27 : 10 = 2.7 3 Management Information Support 3 1 4 2 3 4 1 4 3 3 28 28 : 10 = 2.8 3 Competitive Respons 4 4 3 4 3 3 4 3 4 3 35 35 : 10 = 3.5 4 Project or Organizational Risk 0 0 0 0 0 0 0 0 0 0 0 0 : 5 = 0 0

4.10. Penilaian Faktor Domain Teknologi

Penilaian pada faktor domain teknologi diperoleh dari hasil kuesioner-kuesioner yang diisi oleh karyawan PT Serasi Autoraya sebagai objek penelitian. Domain teknologi terdapat tiga bagian yaitu Stakeholder Values, Competitive Strategy Risk, Organizational

Strategy Risk and Uncertainty. Setiap bagian tersebut memiliki satu atau lebih faktor dari

domain teknologi. Stakeholder Values mencakup Strategic I/T Architecture, sedangkan yang terakhir Organizational Strategy Risk and Uncertainty meliputi Definitional

Uncertainty, Technical Uncertainty, IT Infrastructure Risk. Hasil rangkuman dari

kuesioner penilaian domain teknologi yang telah disebar dapat dilihat pada tabel berikut. Tabel 4.22 Rangkuman hasil kuesioner pembobotan domain teknologi

Faktor-Faktor Domain Teknologi

Skor Responden Total Skor Skor Rata-Rata Pembulatan Skor 1 2 3 4 5 6 7 8 9 10 Strategic I/T Architecture 4 3 3 4 3 4 5 3 2 3 34 34 : 10 = 3.4 3 Definitional Uncertaint 0 2 0 3 3 3 2 0 0 0 13 13 : 10 = 1.3 1 Technical Uncertainty 3 0 2 0 3 3 3 3 0 2 19 19 : 10 = 1.9 2 IT Infrastructure Risk 0 1 1 0 0 0 1 0 1 0 4 4 : 10 = 0.4 0

4.11. Formulasi Akhir Information Economics

Tabel 4.23 Information Economics Scorecard

Evaluator Business Domain Technology Domain Weighted Score Factor ROI +3 SM +4 CA +4 CR +3 MI +3 OR -1 IA +3 DU -2 TU -3 IS -1 Business Domain 5 3 3 3 4 0 Technology Domain 3 1 2 0 Weighted Score +15 +12 +12 +9 +12 0 +9 -2 -6 0 61 Dimana :

ROI = Return of Investment

Business Domain

SM = Strategic Match CA = Competitive Advantage CR = Competitive Response MI = Management Information OR = Project or Organization Risk

Technology Domain

IA = Strategic I/T Architecture DU = Definitional Uncertainty TU = Technical Uncertainty IS = IT Infrastructure Risk

Tabel diatas menjelaskan mengenai Information Economics Scorecard berdasarkan Parker. Dimana nilai yang tercantum dalam baris ”Factor” didapatkan dari penilaian domain bisnis dan penilaian domain teknologi yang berasal dari analisa manajemen. Penilaian faktor domain bisnis (Business Domain) terdiri atas Strategic Match (SM),

Competitive Advantage (CA), Competitive Response (CR), Management Information

(MI), dan Project or Organization Risk (OR) dengan nilai yang dimasukkan berasal dari pengolahan hasil kuisioner yang disebar ke responder.

Sementara untuk penilaian faktor domain teknologi (Technology Domain) terdiri atas

Strategic I/T Architecture (IA), Definitional Uncertainty (DU), Technical Uncertainty

diatas berasal dari hasil pengolahan data kuisioner yang telah disebar ke beberapa responder.

Setelah mendapatkan nilai investasi sistem IT chargeback secara ekonomis, maka kita membutuhkan bobot skor maksimum dari investasi sistem IT chargeback dilihat dari domain bisnis dan domain teknologi. Bobot skor maksimum dapat dilihat pada tabel berikut.

Tabel 4.24 Skor Maksimum

Factor Weight Maximum Score

Business Domain Return of Investment Strategic Match Competitive Advantage Competitive Response Management Information Project or Organizational Risk

+3 +4 +4 +3 +3 -1 +25 +20 +20 +15 +15 -5 Technology Domain

Strategic I/T Architecture Definitional Uncertainty Technical Uncertainty IT Infrastructure Risk +3 -2 -3 -1 +15 -10 -15 -5 Total Value

Total Risk and Uncertainty

+110 -35

Setiap bobot dikalikan dengan 5 yang merupakan bobot tertinggi dalam kuesioner yang telah dibagikan. Setelah itu maka akan dijumlahkan sehingga memperoleh total value dan total risk and uncertainty yang akan digunakan sebagai interval untuk mengetahui skor dari implementasi sistem IT chargeback yang telah dilakukan oleh perusahaan.

Dari table 4.24 diketahui bahwa skor tertinggi terkait implementasi sistem IT

chargeback adalah 110 dan skor terendah adalah -35. Dari hasil analisa dan perhitungan

Tingkatan predikat implementasi sistem IT chargeback terkait kontribusinya kepada kinerja perusahaan seara ekonomis dibagi menjadi lima yaitu: sangat kurang, kurang, cukup, baik, sangat baik. Dengan demikian interval nilai yang diperoleh adalah 29 yang berasal dari (110 – (-35)) /5. Rincian tingkatan predikat dapat dilihat pada tabel berikut:

Tabel 4.25 Predikat Investasi TI Rentang Skor Predikat

(-35) s/d (-6) Sangat Kurang

(-5) s/d 21 Kurang

22 s/d 51 Cukup

52 s/d 80 Baik

81 s/d 110 Sangat baik

Dari tabel 4.25 telah diperoleh bahwa skor dari implementasi sistem IT chargeback terkait kontribusi terhadap perusahaan secara ekonomis adalah 61. Berdasarkan data-data diatas maka peringkat dari implementasi sistem IT chargeback pada perusahaan ini adalah baik sehingga pihak perusahaan sebaiknya cukup memperhatikan tentang hal-hal yang terkait dengan implementasi sistem IT chargeback karena walaupun tidak berinteraksi dengan pengguna namun teryata kontribusinya secara umum dilihat dari faktor ekonomis yang ada teryata cukup berperan dalam kinerja perusahaan.

Secara keseluruhan, ROI hanya salah satu faktor yang dimiliki dalam menentukan bobot dampak ekonomis dari investasi khususnya IT. Oleh karena itu suatu investasi IT yang tingkat ROI nya tinggi tidak selalu baik, tetapi harus dilihat dari domain bisnis dan teknologi untuk melihat resiko dan ketidakpastian yang dimiliki investasi tersebut. Untuk

itu perlu dilihat secara keseluruhan untuk mengetahui bobot dampak ekonomis yang dimiliki oleh investasi IT.