PENGARUH PERIKLANAN, PROMOSI PENJUALAN, PENJUALAN PERSEORANGAN, HUBUNGAN MASYARAKAT DAN PEMASARAN LANGSUNG iB HASANAH CARD TERHADAP

KEPUTUSAN PENGGUNAAN iB HASANAH CARD PADA NASABAH BANK BNI SYARIAH

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Rizki Azhari NIM. 11140850000026

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH PERIKLANAN, PROMOSI PENJUALAN, PENJUALAN PERSEORANGAN, HUBUNGAN MASYARAKAT DAN PEMASARAN LANGSUNG iB HASANAH CARD TERHADAP

KEPUTUSAN PENGGUNAAN iB HASANAH CARD PADA NASABAH BANK BNI SYARIAH

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Rizki Azhari

NIM. 11140850000026

Dibawah Bimbingan:

Cut Erika Ananda Fatimah, SE., MBA

NIP. 19741018 201411 2 001

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Rabu 2 Mei 2018 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Rizki Azhari 2. NIM : 11140850000026 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Periklanan, Promosi Penjualan, Penjualan Perseorangan, Hubungan Masyarakat dan Pemasaran Langsung iB Hasanah Card Terhadap Keputusan Penggunaan iB Hasanah Card Pada Nasabah Bank BNI Syariah

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

Jakarta, 2 Mei 2018

1. Umiyati, SE.I, M.Si (________________)

NIDN. 2020047903 Penguji I

2. Ay Maryani, SE., M.Si (________________)

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Rabu 24 Oktober 2018 telah dilakukan Ujian Skripsi atas mahasiswa : 1. Nama : Rizki Azhari

2. NIM : 11140850000026 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengaruh Periklanan, Promosi Penjualan, Penjualan Perseorangan, Hubungan Masyarakat dan Pemasaran Langsung IB Hasanah Card Terhadap Keputusan Penggunaan iB Hasanah Card Pada Nasabah Bank BNI Syariah

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Oktober 2018

1. Fitri Damayanti., SE., M.Si )

NIP. 19810731 200604 2 003 Ketua

2. Cut Erika Ananda Fatimah, SE., MBA ) NIP. 19741018 201411 2 001 Sekretaris

3. Aini Masruroh, SEI., MM )

NIDN. 2020088005 Penguji Ahli

4. Cut Erika Ananda Fatimah, SE., MBA ) NIP. 19741018 201411 2 001 Pembimbing I

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Rizki Azhari

NIM : 11140850000026

Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian penyataan ini saya buat dengan sesungguhnya.

Jakarta, Oktober 2018

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Rizki Azhari

2. Tempat, Tanggal Lahir : Tangerang, 3 Oktober 1995

3. Agama : Islam

4. Status Pernikahan : Belum Menikah

5. Alamat : Jl. Cilenggang II RT. 008/003

No. 21 Kecamatan Serpong, Tangerang Selatan 15311

6. Telepon : 08979072942

7. Email : izkiazhari152@gmail.com

II. PENDIDIKAN FORMAL

1. Tahun 2001-2002 : TK Tunas Karya 2. Tahun 2002-2008 : SDN Cilenggang I

3. Tahun 2008-2011 : SMPN 1 Kota Tangerang Selatan 4. Tahun 2011-2014 : SMAN 12 Kota Tangerang Selatan 5. Tahun 2014-2018 : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Bendahara Umum ROHIS (2009-2010) 2. Wakil Ketua OSIS (2010-2011)

3. Bendahara Umum ROHIS (2013-2014)

4. Anggota Divisi Kewirausahaan Himpunan Mahasiswa Jurusan (HMJ) Perbankan Syariah (2015-2016)

IV. PENGALAMAN KERJA

1. Cashier PT. Hero Supermarket, Tbk (2014)

vii

3. Bank Mandiri Divisi Consumer Credit Risk and Analytic Group (2017) (PKL)

4. Marketing Atlantis Discus Farm (2018-Sekarang)

V. LATAR BELAKANG KELUARGA

1. Ayah : Jaelani

2. Tempat, Tanggal Lahir : Tangerang, 16 Juli 1963 3. Pekerjaan : Pegawai Negeri Sipil (PNS)

4. Ibu : Yani Setiyani

5. Tempat, Tanggal Lahir : Tangerang, 11 November 1967 6. Pekerjaan : Ibu Rumah Tangga

viii

ABSTRACT

This study aims to analyze the advertising, sales promotion, personal selling, public relation, and direct marketing on the decisions making in choosing IB Hasanah Card of Bank BNI Syariah. This study uses questionnaire as an instrument to take a sample of 100 respondents, using non probability sampling methods. The analytical method used in this research is multiple linnier regression. The results of this study show that simultaneously all independent variables (advertising, sales promotion, personal selling, public relation and direct marketing) in this study have significant influence on the dependent variable (decision making) with a significance value of 0.000 < 0.05. While partially that the advertising variable has a significant effect on the decision making it has been proven with a significance value of 0.041 < 0.05, sales promotion variables have a significant effect on the decision making it has been proven by a significance value of 0.007 < 0.05 , personal selling variables have a significant effect on the decision making , it has been proven by a significance value of 0.046 < 0.05, public relation variables have a significant effect on the decision making, it has been proven by a significance value of 0.040 < 0.05, direct marketing variables have a significant effect on the decisions making, it has been proven by a significance value of 0,012 < 0,05.

Keywords: Advertising, Sales Promotion, Personal Selling, Public Relation, Direct Marekting and Decision Making.

ix

ABSTRAK

Penelitian ini bertujuan untuk menganalisis periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat dan pemasaran langsung terhadap keputusan penggunaan IB Hasanah Card pada Nasabah Bank BNI Syariah. Penelitian ini menggunakan kuesioner sebagai instrument untuk mengambil sampel sebanyak 100 responden, dengan menggunakan metode non probability sampling. Metode yang digunakan dalam penelitian ini adalah metode analisis regresi linier berganda. Hasil dari penelitian ini menunjukan bahwa secara simultan seluruh variebel independen (periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat dan pemasaran langsung) dalam penelitian ini memiliki pengaruh signifikan terhadap variabel dependen (keputusan penggunaan) dengan nilai signifikansi sebesar 0,000 < 0,05. Sedangkan secara parsial bahwa variabel periklanan berpengaruh signifikan terhadap keputusan penggunaan hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,041 < 0,05, variabel promosi penjualan berpengaruh signifikan terhadap keputusan penggunaan hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,007 < 0,05, variabel penjualan perseorangan berpengaruh signifikan terhadap keputusan penggunaan hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,046 < 0,05, variabel hubungan masyarakat berpengaruh signifikan terhadap keputusan penggunaan hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,040 < 0,05, dan variabel pemasaran langsung berpengaruh signifikan terhadap keputusan penggunaan hal tersebut telah dibuktikan dengan nilai signifikansi sebesar 0,012 < 0,05.

Kata kunci: Periklanan, Promosi Penjualan, Penjualan Perseorangan, Hubungan Masyarakat, Pemasaran Langsung dan Keputusan Penggunaan.

x

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirabbil’alamin, puji syukur kepada Allah SWT yang telah melimpahkan berkah dan nikmat-Nya kepada penulis serta menganugerahkan kesehatan dan kemampuan berpikir sehingga penulis mampu menyelesaikan penelitian skripsi ini yang berjudul “Pengaruh Periklanan, Promosi Penjualan,

Penjualan Perseorangan, Hubungan Masyarakat dan Pemasaran Langsung IB Hasanah Card Terhadap Keputusan Penggunaan IB Hasanah Card Pada Nasabah Bank BNI Syariah”. Sebagai salah satu syarat untuk menyelesaikan

program sarjana (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak akan terselesaikan dengan baik tanpa bimbingan, dukungan serta bantuan dari berbagai pihak mulai dari awal perkuliahan sampai penulisan skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang berjasa dalam hidup penulis dan dalam penyusunan skripsi ini, khususnya :

1. Keluarga tercinta yakni Ayahanda tercinta Jaelani dan Ibunda tercinta Yani Setiyani, yang tidak pernah lelah mengasihi dan mencintai anaknya lebih dari siapapun, yang telah memberikan segenap curahan kasih sayang dan do‟anya yang tidak pernah terputus kepada penulis, yang selalu memberikan nasihat, motivasi, dan dukungan dalam menjalani kehidupan ini. Terima kasih Ibu dan Bapak yang tidak terhingga atas segala ridha, do‟a, dan kerja keras yang telah kalian berikan kepada iki. Serta kepada kedua kakak penulis tercinta Anggie Deliani dan Talita Jannatun Nisa dan adik tercinta Azka Algifari yang selalu memberikan semangat dalam menyelesaikan perkuliahan ini kalianlah juga merupakan salah satu motivasi penulis untuk menyelesaikan perkuliahan. 2. Bapak Dr. M.Arief Mufraini, Lc., M.Si selaku Dekan, Bapak Dr. Amilin, SE,.

xi

Ade Sofyan Mulazid, S.Ag., M.H., selaku Wakil Dekan II Bidang Administrasi Umum, dan Bapak Dr. Desmadi Saharuddin, M.A., selaku Wakil Dekan III Bidang Kemahasiswaan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Jurusan Perbankan Syariah sekaligus selaku Dosen Pembimbing yang telah meluangkan waktu, membimbing, memberikan arahan, memberikan motivasi, serta memberikan banyak pengetahuan dan wawasan ilmu yang sangat bermanfaat bagi penulis. 4. Ibu Fitri Damayanti, SE., M.Si., selaku Sekretaris Jurusan Perbankan Syariah

yang telah memberikan wawasan ilmu pengetahuan yang sangat bermanfaat kepada penulis.

5. Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H., selaku Dosen Pembimbing Akademik yang senantiasa memberikan arahan serta motivasi kepada penulis. 6. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan yang bermanfaat dan berharga serta motivasi dan dukungan bagi penulis selama perkuliahan.

7. Seluruh Staff Tata Usaha dan Bagian Akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam hal segala kebutuhan administrasi dan lain-lain.

8. Sahabat-sahabat seperjuangan di kampus yang selalu menemani penulis selama masa perkuliahan yakni Fiqih Al-Faqih, Septian Aliannuary, Muthiya Nurfaridah, Salsabila Zanjabil, Nurus Sifa, Nafia Hanifa, Rubiyatul Adawiyah, Syaiful Ashari yang telah berbagi waktu dan kenangan selama ini. Semoga kita semua sukes dalam jalan kehidupan masing-masing dan tali persaudaraan serta silaturrahmi kita tidak akan pernah putus sampai kapanpun. 9. Sahabat-sahabat dari sejak kecil, Lia, Isty, Ayu, Ipan, Ajay, Inda, Nanda, Dinda. Terimakasih atas segala warna-warni kehidupan, keceriaan selama kita bersama, dan motivasi selama ini kepada penulis.

10. Sahabat-sahabat Facebook Bedah Film Rudday, Kak Agustiadi, Teh Dewi, Kak Welly, Kak Adit, Om Rudi, Bang Wandi, Mas Amzh Ahmad, Bang Egy,

xii

Teh Dwi, Teh Erna, Mas Rifai, Mak Wens, Om Sobirin, Kang Ujang Doni, Aki Agus, Bang Jodi, Bana, Kak Ros, Amang Mpud dan teman-teman lainnya yang tidak bisa disebutkan satu persatu. Terimakasih atas persahabatan kita selama ini yang penuh keceriaan, kegilaan, terutama dalam membahas karya film nusantara maupun mancanegara. Terimakasih juga atas motivasi dan nasihat yang diberikan oleh teman-teman selama ini kepada penulis.

11. Irfan, Agung, Yasmin dan Salsabila teman seperjuangan dalam menyusun Skripsi dan yang sudah membantu jika penulis sedang dalam kesulitan saat menyusun.

12. Teman-teman KKN SINTESA terimakasih atas kehidupan selama 1 bulan bersama seatap serumah di Desa Kalong I, terimakasih banyak yang selalu memberikan motivasi serta keceriaan dalam kehidupan penulis.

13. Teman-teman seperjuangan yakni Angkatan 2014 Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang tidak saya sebutkan namanya satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kesalahan, oleh karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan. Adapun segala kekurangan dan kesalahan pada skripsi ini sepenuhnya menjadi tanggung jawab penulis. Harapan penulis, semoga skripsi ini dapat bermanfaat.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, Oktober 2018

Rizki Azhari

xiii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah... 14

C. Rumusan Masalah ... 14

D. Tujuan Penelitian dan Manfaat Penelitian ... 15

E. Penelitian Terdahulu ... 16

F. Sistematika Penulisan ... 24

BAB II ... 25

TINJAUAN PUSTAKA ... 25

A. Jasa dan Pemasaran Jasa ... 25

1. Pengertian Jasa ... 25

2. Pengertian Pemasaran Jasa ... 26

B. Komunikasi Pemasaran ... 27

1. Pengertian Komunikasi Pemasaran ... 27

C. Konsep Promosi ... 28

1. Pengertian Promosi ... 28

2. Pengertian Bauran Promosi ... 29

xiv

D. Keputusan Penggunaan ... 44

1. Pengertian Keputusan Penggunaan ... 44

2. Tahapan Pengambilan Keputusan ... 45

E. Perbankan Syariah ... 47

1. Pengertian Bank Syariah ... 47

F. Kartu Kredit Syariah ... 49

G. Kerangka Pemikiran ... 53

H. Keterkaitan Antar Variabel dan Pengembangan Hipotesis ... 54

BAB III ... 58

METODELOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Populasi dan Sampel ... 59

1. Populasi ... 59

2. Sampel ... 59

C. Teknik Pengumpulan Data ... 61

D. Metode Analisis Data ... 61

1. Uji Coba Instrumen ... 62

2. Uji Asumsi Klasik ... 64

3. Pengujian Hipotesis ... 66

4. Analisis Regresi Linier Berganda ... 68

E. Operasional Variabel Penelitian ... 69

BAB IV ... 72

ANALISIS DAN PEMBAHASAN ... 72

A. Gambaran Umum Objek Penelitian ... 72

1. Sejarah Perusahaan ... 72

2. Profil Perusahaan ... 75

3. Visi Misi Perusahaan ... 76

4. Board Manajemen ... 76

B. Deskripsi Responden ... 77

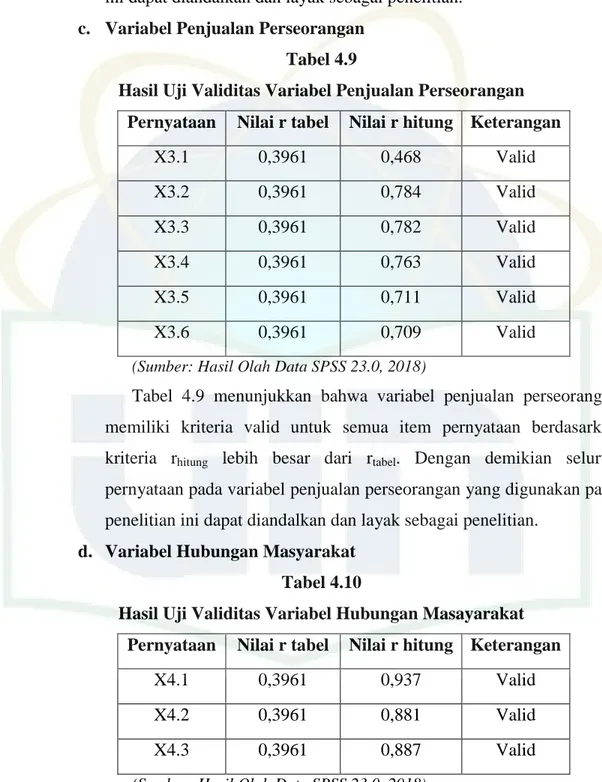

C. Uji Coba Instrumen ... 80

1. Uji Validitas ... 80

xv

D. Uji Asumsi Klasik ... 86

1. Uji Normalitas... 86

2. Uji Multikolinearitas ... 88

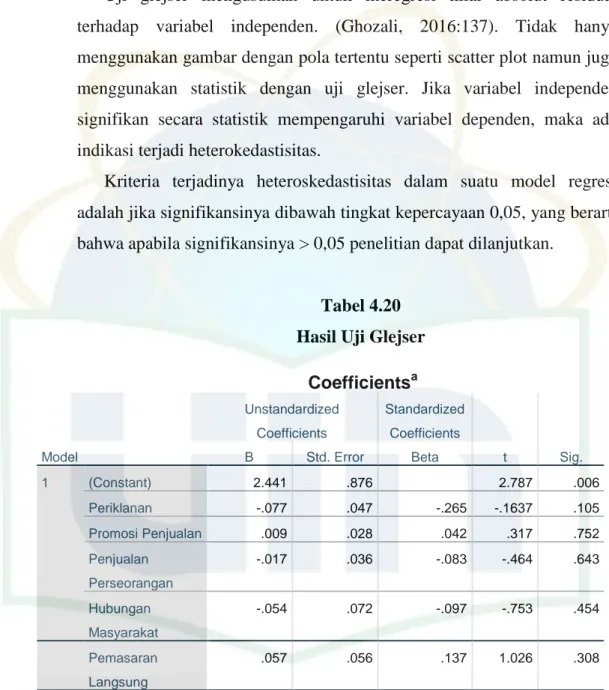

3. Uji Heteroskedastisitas ... 89

E. Pengujian Hipotesis ... 90

1. Uji Koefisien Determinasi (Uji R2) ... 90

2. Signifikansi Parameter Individual (Uji-t) ... 91

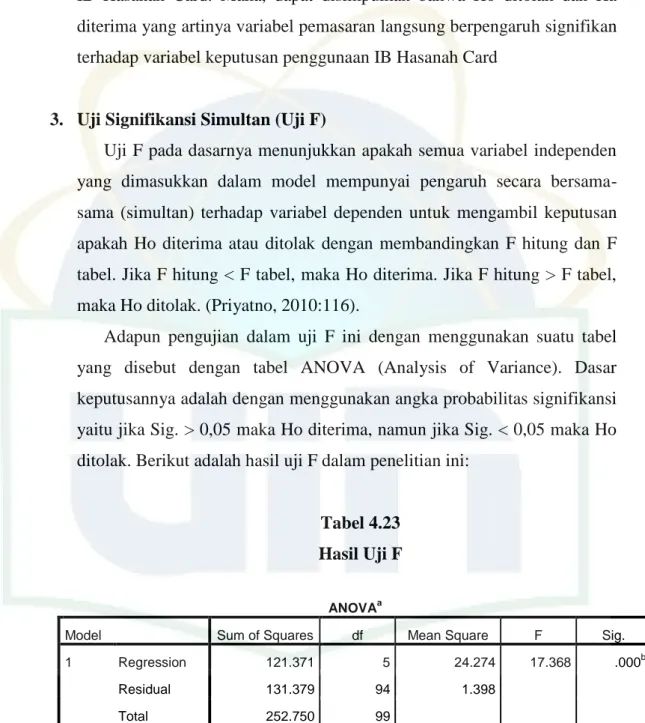

3. Uji Signifikansi Simultan (Uji F)... 95

F. Analisis Regresi Linier Berganda ... 96

G. Interpretasi... 100

BAB V ... 105

SIMPULAN DAN SARAN ... 105

A. Simpulan ... 105

B. Saran ... 106

DAFTAR PUSTAKA ... 108

xvi

DAFTAR TABEL

Tabel 1.1: Pertumbuhan Aset Perbankan Syariah (dalam triliun) ... 3

Tabel 1.2: Pertumbuhan Jumlah Kartu Kredit dan Nilai Transaksi di Indonesia (2012-2017) ... 5

Tabel 1.3: Perbandingan Tarif IB Hasanah Card Gold dan CIMB Niaga Syariah Card Gold ... 12

Tabel 1.4: Penelitian Terdahulu ... 16

Tabel 3.1: Operasional Variabel Penelitian... 69

Tabel 4.1: Karakteristik Responden Berdasarkan Jenis Kelamin ... 77

Tabel 4.2: Karakteristik Responden Berdasarkan Usia ... 78

Tabel 4.3: Karakteristik Responden Berdasarkan Pendidikan ... 78

Tabel 4.4: Karakteristik Responden Berdasarkan Pekerjaan ... 79

Tabel 4.5: Karakteristik Responden Berdasarkan Lama Menggunakan ... 79

Tabel 4.6: Karakteristik Responden Berdasarkan Penghasilan Perbulan ... 80

Tabel 4.7: Hasil Uji Validitas Variabel Periklanan ... 81

Tabel 4.8: Hasil Uji Validitas Variabel Promosi Penjualan ... 81

Tabel 4.9: Hasil Uji Validitas Variabel Penjualan Perseorangan ... 82

Tabel 4.10: Hasil Uji Validitas Variabel Hubungan Masyarakat ... 82

Tabel 4.11: Hasil Uji Validitas Variabel Pemasaran Langsung ... 83

Tabel 4.12: Hasil Uji Validitas Variabel Keputusan Penggunaan ... 83

Tabel 4.13: Hasil Uji Reliabilitas Variabel Periklanan ... 84

Tabel 4.14: Hasil Uji Reliabilitas Variabel Promosi Penjualan ... 84

Tabel 4.15: Hasil Uji Reliabilitas Variabel Penjualan Perseorangan ... 85

Tabel 4.16: Hasil Uji Reliabilitas Variabel Hubungan Masyarakat ... 85

Tabel 4.17: Hasil Uji Reliabilitas Variabel Pemasaran Langsung ... 85

Tabel 4.18: Hasil Uji Reliabilitas Variabel Keputusan Penggunaan ... 86

Tabel 4.19: Hasil Uji Multikolinearitas ... 88

xvii

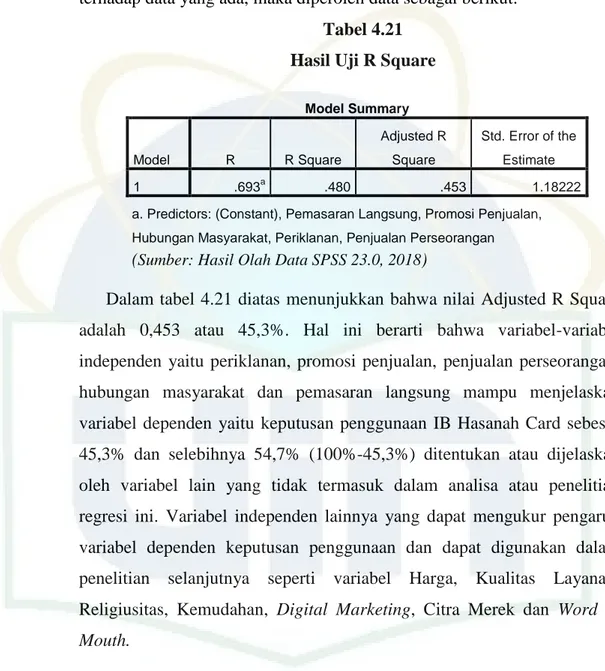

Tabel 4.21: Hasil Uji R Square ... 91

Tabel 4.22: Hasil Uji t ... 92

Tabel 4.23: Hasil Uji F ... 95

xviii

DAFTAR GAMBAR

Gambar 2.1: Proses Pengambilan Keputusan ... 45

Gambar 2.2: Surat Edaran Fatwa DSN MUI Tentang Kartu Kredit Syariah .... 52

Gambar 2.3: Kerangka Pemikiran ... 53

Gambar 4.1: Logo Bank BNI Syariah ... 75

Gambar 4.2: Uji Normalitas Histogram ... 87

Gambar 4.3: Uji Normalitas P-Plot ... 87

1

BAB I PENDAHULUAN

A. Latar Belakang

Di abad 21 ini kehidupan telah memasuki era globalisasi yang sangat berkembang pesat dari masa ke masa. Didukung dengan teknologi informasi yang juga berkembang pesat maka tidak menutup kemungkinan era globalisasi pun berkembang sangat pesat di berbagai lini kehidupan masyarakat dunia. Hal tersebut juga mempengaruhi perkembangan industri jasa yang semakin berkembang pesat pada akhir-akhir ini. Dapat dilihat dari dengan banyaknya bermunculan perusahaan-perusahaan jasa yang menawarkan berbagai macam penawaran jasa terbaru dan beragam pilihan. Perkembangan yang terjadi pada sektor industri jasa juga dapat dilihat dari semakin meningkatnya kebutuhan konsumen akan berbagai indutri jasa.

Sejalan dengan semakin maju dan berkembangnya industri bisnis jasa pada era globalisasi sekarang ini, akan semakin mencerminkan situasi usaha yang sangat kompetitif, dimana keberhasilan kompetensi ini ditentukan oleh antisipasi pasar dan tanggapan yang cepat terhadap setiap perubahan kebutuhan maupun perilaku konsumen. Dalam hal ini perusahaan jasa dituntut untuk semakin kreatif dan inovatif dalam memanjakan konsumennya melalui penawaran-penawaran produk jasa terbaru dan memberikan pelayanan yang baik. Dimana hal tersebut dilakukan perusahaan jasa untuk menarik hati para pelanggannya untuk terus bekerjasama dengan perusahaannya, maupun menarik perhatian pelanggan baru.

Perusahaan jasa yang tengah berkembang pesat dan sudah memiliki pangsa pasar yang besar saat ini di Indonesia adalah perusahaan jasa keuangan yang didalamnya terdapat jasa keuangan perbankan. Jasa keuangan perbankan di era globalisasi ini menjadi suatu kebutuhan yang sangat penting bagi masyarakat Indonesia dalam memenuhi transaksi keuangannya. Bank ialah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan juga menyalurkannya kepada masyarakat dalam bentuk kredit atau juga

bentuk-bentuk lainnya dalam rangka untuk meningkatkan taraf hidup rakyat banyak (UU No.10 Thn 1998). Sementara itu, Kasmir (2012: 23) mendefinisikan bank sebagai berikut: “Bank adalah perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Dimana kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Sedangkan Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah (UU No.21 Thn 2008, Pasal 1 ayat 7).

Perkembangan Bank Syariah di Indonesia mulai menunjukkan kemajuan nya sedikit demi sedikit bisa dilihat dari Pangsa Pasar Perbankan Syariah di Indonesia bergerak naik dari 5,44 % per Agustus 2017 menjadi 5,55 % per Oktober 2017 dari total Pangsa Pasar seluruh Perbankan di Indonesia. Kepala Departemen Perbankan Syariah Ahmad Soekro Tratmono menjelaskan hingga Oktober 2017 ini, pangsa pasar perbankan syariah baru sebesar 5,55 persen dari total keseluruhan industri perbankan nasional. "Minat masyarakat terhadap bank syariah memang terus meningkat, tetapi OJK akan terus mendorong industri mensosialisasikan (produknya)," ujarnya saat diskusi dengan media, di Kantor Pusat OJK, Jakarta, Jumat (15/12) (Katadata.co.id).

Berdasarkan siaran Pers yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK). Data OJK hingga Agustus 2017, total aset keuangan syariah Indonesia (tidak termasuk Saham Syariah) mencapai Rp 1.048,8 triliun, yang terdiri aset Perbankan Syariah Rp 389,74 triliun, IKNB Syariah Rp 99,15 triliun, dan Pasar Modal Syariah Rp 559,59 triliun. Jumlah tersebut jika dibandingkan dengan total aset industri keuangan yang mencapai Rp 13.092 triliun, maka market share industri keuangan syariah sudah mencapai 8,01% (ojk.go.id).

Tabel 1.1

Pertumbuhan Aset Perbankan Syariah (dalam triliun) Industri Aset 2013 Aset 2014 Aset 2015 Aset 2016 Aset Agustus 2017 Aset Oktober 2017 Perbankan Syariah 248,11 278,92 304 365,03 389,74 406,23

(Sumber: Statistik Perbankan Syariah OJK, 2017 dan katadata.co.id)

Berdasarkan tabel 1.1 diatas, total Aset Bank Syariah mengalami peningkatan dari tahun ke tahun, tren positif tersebut dikarenakan meningkat nya minat masyarakat menabung di Bank Syariah. Menurut data yang di berikan oleh Otoritas Jasa Keuangan (OJK), Dari segi aset, perbankan syariah memang terus mengalami peningkatan. Pada 2013, asetnya baru Rp 248,11 triliun, kemudian naik di 2014 sebesar Rp 278,92 triliun, 2015 sebesar Rp 304 triliun, dan 2016 menjadi Rp 365,03 triliun, kemudian naik di Agustus 2017 sebesar 389,74 triliun hingga per oktober 2017 menjadi Rp. 406,23 triliun. Peningkatan aset tersebut menjadikan pangsa pasar Bank Syariah naik, dari data siaran pers terakhir yang diterbitkan oleh OJK pada bulan Agustus 2017. Aset Bank Syariah mencapai Rp 389,74 triliun atau 5,44% dari total seluruh pangsa pasar perbankan di Indonesia menjadi Rp. 406,23 triliun atau 5,55% pada akhir Oktober tahun 2017. Atau mengalami kenaikan sebesar 0,11%

Dengan berkembangnya Bank Syariah yang semakin pesat. Diiringi dengan mengeluarkan produk-produk dan jasa layanan terbaru untuk memenuhi mobilitas transaksi nasabah yang semakin meningkat. Dunia perbankan merupakan salah satu bidang yang mengalami banyak sekali perubahan selama beberapa dekade terakhir ini. Hal tersebut bisa terlihat dari pesatnya perkembangan dan juga beragam layanan yang diberikan oleh pihak perbankan. Mereka menerapkan berbagai macam teknologi informasi canggih yang dapat mendukung kinerja untuk memberikan layanan terbaik bagi para nasabahnya.

Dengan adanya dukungan teknologi informasi tersebut, maka beragam produk unggulan bisa dilahirkan oleh perbankan di Indonesia dan diberikan kepada masyarakat. Hal ini tentu menjadi nilai jual yang positif, karena bagaimanapun juga, nasabah sebagai konsumen selalu membutuhkan layanan dan produk terbaik dari pihak bank. Beragam produk yang dilahirkan perbankan menjadi sebuah fasilitas yang sangat dinikmati oleh banyak orang. Bahkan, terdapat banyak kalangan masyarakat yang menjadikan hal tersebut sebagai bagian dari gaya hidup mereka, salah satunya adalah produk kartu kredit. Banyak orang yang seakan begitu tergantung pada benda plastik yang tipis ini. Mudah, nyaman, dan juga menyenangkan, begitu kira-kira gambaran banyak orang mengenai kartu kredit tersebut.

“ Kartu Kredit adalah Alat Pembayaran Dengan Menggunakan Kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang kartu berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada waktu yang disepakati baik secara sekaligus (charge card) ataupun secara angsuran (Subagyo, 2005: 39).”

Dibandingkan dengan jenis-jenis kredit atau pembiayaan yang ditawarkan dunia perbankan, kartu kredit merupakan jenis pembiayaan yang paling mudah dan cepat disetujui. Syaratnya sederhana yaitu fotocopi KTP, slip gaji atau surat keterangan penghasilan, foto dan surat keterangan lain yang dianggap perlu oleh pihak perbankan. Kartu kredit ini dapat pula digunakan untuk berbagai keperluan yang berfungsi sebagai alat pembayaran tunai. Penggunaan kartu kredit dirasakan amat bermanfaat bagi nasabah, terutama nasabah yang memiliki mobilitas transaksi tinggi. Selain itu kartu kredit juga dirasa lebih aman dan praktis digunakan untuk segala keperluan, seperti untuk keperluan uang tunai dalam berpergian. Karena pada era globalisasi saat ini kartu kredit sudah dapat digunakan di berbagai belahan dunia internasional.

Perkembangan bisnis kartu kredit di Indonesia kini makin semarak. Hal ini terlihat dari terus bertambahnya jenis kartu kredit yang diterbitkan, meningkatnya jumlah nasabah, dan melonjaknya jumlah kartu kredit beredar maupun nilai transaksinya dalam periode tahun 2012 sampai 2017. Jika pada tahun 2012 jumlah kartu kredit yang beredar di Indonesia tercatat 14,81 juta kartu dengan nilai transaksi Rp 197,55 triliun, pada tahun 2016 jumlah kartu beredar telah mencapai 17,40 juta kartu dengan nilai transaksi Rp 272,95 triliun. Hingga akhir tahun 2017, jumlah kartu kredit beredar di Indonesia walaupun sempat menurun menjadi 17,24 juta kartu namun nilai transaksi nya terus meningkat sekitar Rp 288,91 triliun. Berikut disajikan data pertumbuhan jumlah kartu kredit dan nilai transaksi nya di Indonesia selama periode tahun 2012-2017.

Tabel 1.2

Pertumbuhan Jumlah Kartu Kredit dan Nilai Transaksi di Indonesia (2012-2017)

Tahun Jumlah Kartu Nilai Transaksi

2012 14,81 Juta 197,55 Triliun 2013 15,09 Juta 219,02 Triliun 2014 16,04 Juta 250,17 Triliun 2015 16,86 Juta 273,14 Triliun 2016 17,40 Juta 272,95 Triliun 2017 17,24 Juta 288,91 Triliun

(Sumber: Statistik Asosiasi Kartu Kredit Indonesia)

Kartu kredit kini makin populer sebagai alat pengganti uang tunai bahkan telah menjadi bagian dari gaya hidup masyarakat modern di Indonesia. Selain dipicu oleh perkembangan gaya hidup masyarakat di kota-kota besar, pertumbuhan bisnis kartu kredit ini juga ditunjang oleh beragamnya program menarik yang ditawarkan perusahaan penerbit, mengikuti selera dan kebutuhan nasabah yang makin bervariasi. Berbagai tawaran kartu kredit

yang menarik saat ini banyak bertebaran di sejumlah media cetak, elektronik, media on line,dan juga melalui layanan SMS.

Saat ini, dunia perbankan juga diramaikan dengan hadirnya layanan kartu kredit yang diterbitkan oleh perbankan syariah yaitu Kartu Kredit Syariah, di mana hal tersebut bisa dilihat sebagai sebuah hal yang positif dan membuat masyarakat memiliki pilihan lain selain Kartu Kredit bank konvensional. Kartu kredit syariah atau yang lazim disebut bithaqah al-l‟timan adalah kartu kredit yang pada dasarnya berfungsi sebagaimana kartu kredit lainnya serta terikat dengan peraturan yang berlaku dan dijalankan dengan prinsip serta kebijakan yang bersifat syariah. Hal ini diatur dalam ketentuan Umum fatwa Dewan Syariah Nasional - Majelis Ulama Indonesia (DSN-MUI) No. 54/DSN-MUI/X/2006, tentang kartu kredit syariah.

. Terkait dengan produk kartu kredit syariah, setidaknya ada 1 Bank Umum Syariah (BUS) dan 2 Unit Usaha Syariah (UUS) yang memberikan layanan tersebut, yakni: Bank BNI Syariah dengan produk BNI Syariah Hasanah Card, selanjutnya Unit Usaha Syariah CIMB Niaga Syariah dengan produk CIMB Niaga MaterCard Syariah Gold. Kehadiran kartu kredit berbasis syariah tentu menjadi sebuah hal yang akan melahirkan persaingan yang baik di antara bank lainnya, sehingga bank-bank tersebut akan berusaha untuk memberikan layanan terbaik bagi nasabah-nasabah mereka serta mempromosikan produk kartu kredit nya lebih efektif. Dengan begitu nasabah akan memiliki kesempatan untuk memilih dan juga mendapatkan produk terbaik yang mereka butuhkan

Di tengah maraknya perkembangan bisnis kartu kredit di Indonesia dan bertambah dengan hadirnya Kartu Kredit Syariah saat ini, tidak bisa dipungkiri pula bahwa tingkat persaingan di antara perbankan penerbit juga semakin ketat. Makin ketatnya kompetisi di industri kartu kredit ini pun diakui sejumlah pimpinan card center terkemuka di Indonesia, baik dari kalangan perbankan maupun perusahaan pembiayaan yang terjun di bisnis uang plastik ini. Di sisi lain, para pelaku bisnis kartu kredit sendiri meyakini bahwa potensi

pasar kartu kredit di Indonesia masih besar, yang merupakan peluang bagi mereka untuk terus berlomba memperebutkan pangsa pasar (Rahayu, 2011).

Fokus objek dalam penelitian ini adalah Nasabah Bank BNI Syariah yang memutuskan menggunakan Kartu Kredit yang diterbitkan oleh Bank BNI Syariah. Sebagai salah satu Bank Umum Syariah terbesar di Indonesia, BNI Syariah juga merupakan Bank Umum Syariah yang pertama mengeluarkan produk pembiayaan berbasis kartu kredit syariah. BNI Syariah memberikan layanan pembiayaan melalui kartu kredit syariah yang diberi nama iB Hasanah Card, kartu kredit syariah tersebut diharapkan akan melengkapi kebutuhan nasabah terutama nasabah Muslim yang akan menggunakan kartu kredit berbasis syariah. Ada 3 jenis kartu kredit yang dikeluarkan oleh BNI Syariah, yakni: iB Hasanah Card Platinum, iB Hasanah Card Gold, dan iB Hasanah Card Classic (bnisyariah.co.id)

. Berdasarkan data Yoliawan, (2018, 12 April), outstanding BNI Syariah Hasanah Card per Februari 2018 sebesar Rp 355 miliar dengan jumlah kartu 266.000 kartu yang sudah beredar di Indonesia. “Targetnya tahun 2018 ini outstanding BNI Syariah dapat tumbuh hingga 10% sampai 12% yoy.” Sebelumnya BNI Syariah mencatatkan pembiayaan konsumer per Desember 2017 sebesar Rp 11 triliun. Di tahun 2018 ini diharapkan dapat tumbuh menjadi Rp 13,5 triliun. Mayoritas ada di pembiayaan perumahan sekitar 84%. Sisanya ada ke pembiayaan individu seperti multi guna dan kartu pembiayaan hasanah card. Sejak diluncurkan pada februari 2009 peminat BNI Syariah Hasanah Card terus meningkat. Tahun 2009 jumlah kartu yang baru efektif dipasarkan pada April 2009 tersebut mencapai 10 ribu buah. Kemudian Oktober 2010 sudah meningkat menjadi 25 ribu kartu yang beredar. Dan sampai februari 2018 Jumlah kartu kredit BNI Syariah Hasanah Card yang sudah beredar di Indonesia sampai tahun 2018 ini berjumlah 266.000 kartu, tentu angka tersebut mengalami peningkatan yang cukup signifikan dari awal penerbitan BNI Syariah Hasanah Card pada tahun 2009 lalu.

Sebagai pelopor kartu kredit berprinsip syariah, BNI Syariah dihadapkan oleh persaingan ketat dalam pemasaran kartu kredit nya bersama dengan bank

bank syariah lain bahkan bank konvensional yang sudah terlebih dahulu menerbitkan kartu kredit. Gencarnya pesaing-pesaing BNI Syariah dalam memasarkan kartu kredit, sehingga megharuskan BNI Syariah untuk gencar pula melakukan Komunikasi Pemasaran yang terpadu dan jitu melalui promosi yang diberikan dalam proses persaingan sehingga menarik minat nasabah menggunakan BNI Syariah Hasanah Card. Komunikasi pemasaran memberikan peluang yang besar terhadap kepentingan BNI Syariah dan nasabahnya.

Pada 1980-an, berbagai perusahaan di negara-negara maju, khususnya Amerika Serikat, mulai menyadari perlunya upaya untuk mengintegrasikan seluruh instrument promosi yang dimiliki untuk meningkatkan penjualan. Perusahaan-perusahaan mulai bergerak menuju proses yang disebut dengan komunikasi pemasaran terpadu atau integrated marketing communication (IMC), yang mencakup upaya koordinasi dari berbagai elemen promosi dan kegiatan pemasaran lainnya (Fawcett, 1993). Ketika penanggung jawab pemasaran di berbagai perusahaan mulai menerapkan konsep komunikasi pemasaran terpadu, mereka juga meminta biro iklan untuk mengkoordinasikan penggunaan berbagai instrument promosi yang tersedia dan tidak hanya memanfaatkan alat komunikasi pemasaran berupa periklanan saja.

Pada dasarnya tujuan dalam mendirikan perusahaan adalah mencari laba semaksimal mungkin. Keberhasilan suatu perusahaan dalam mencapai tujuan itu sangat dipengaruhi oleh kemampuan perusahaan dalam memasarkan produknya. Perusahaan yang dapat menjual produknya dengan harga yang menguntungkan pada tingkat kualitas yang diharapkan, akan mampu mengatasi tantangan dari para pesaing terutama dalam bidang pemasaran. Strategi yang bisa diterapkan oleh setiap perusahaan dalam memasarkan produknya bisa dilakukan dengan media bauran promosi. Karena saat ini banyak perusahaan mulai menyadari perlunya upaya mengintegrasikan berbagai kegiatan komunikasi pemasaran yang selama ini dilakukan secara terpisah-pisah. Kegiatan komunikasi pemasaran tersebut tercakup dalam Bauran Promosi atau biasa disebut Bauran Komunikasi Pemasaran.

Menurut Kotler (2008: 117), bauran Promosi (Bauran Komunikasi Pemasaran) adalah paduan spesifik 5 sarana promosi utama yaitu periklanan, promosi penjualan, hubungan masyarakat, penjualan personal, dan sarana pemasaran langsung yang digunakan perusahaan untuk mengkomunikasikan nilai pelanggan secara persuasif dan membangun hubungan pelanggan. Masing-masing sarana promosi melibatkan dimensi tertentu yang digunakan untuk berkomunikasi dengan konsumen. Contohnya, periklanan meliputi dimensi penyiaran, media cetak, internet, luar ruang, dan bentuk lain. Promosi penjualan meliputi diskon, kupon, pajangan, dan demonstrasi. Penjualan personal meliputi presentasi penjualan, pameran dagang, dan program insentif. Hubungan masyarakat meliputi katalog, pemasaran telepon, kios, internet dan banyak lagi (Kotler, 2008).

Menurut Suyanto (2007: 143) mendefinisikan “Periklanan adalah penggunaan media bauran oleh penjual untuk mengkomunikasikan informasi persuasif tentang produk, jasa atau pun organisasi dan merupakan alat promosi yang kuat”. Peranan periklanan dalam pemasaran suatu produk adalah untuk membujuk calon konsumen untuk membeli dan menggunakan produk tersebut dan untuk membedakan diri perusahaan satu dengan perusahaan yang lainnya. Kemudian bentuk bentuk promosi yang dapat dilakukan oleh sebuah perusahaan dalam memasarkan produknya adalah dengan menerapkan promosi penjualan, memberikan promosi-promosi yang bermanfaat untuk nasabahnya. Menurut Kotler & Armstrong (2006: 441), Promosi Penjualan berkaitan dengan Insentif jangka pendek untuk mendorong pembelian atau penjualan dari suatu produk atau jasa.

Selanjutnya Penjualan Perseorangan atau biasa disebut personal selling juga memiliki andil cukup besar dalam memasarkan sebuah produk. Menurut Phillip Kotler (1993:376) Penjualan perseorangan adalah potensi lisan dalam pembicaraan dengan salah satu atau lebih calon pembeli untuk tujuan melakukan penjualan. Terdapat banyak definisi tentang penjualan perseorangan yang dikemukakan para ahli, namun pada prinsipnya hampir

sama yakni kegiatan promosi yang dilakukan dengan cara berinteraksi secara langsung dengan calon pembeli.

Selain dengan periklanan, promosi penjualan dan penjualan perseorangan, hubungan masyarakat juga memiliki peran dalam memasarkan sebuah produk. Menurut Cutlip, Center & Broom (2005:25) hubungan masyarakat adalah fungsi manajemen yang membangun dan mempertahankan hubungan yang baik dan bermanfaat antara organisasi dengan publik yang mempengaruhi kesuksesan atau kegagalan organisasi tersebut. Kesuksesan atau kegagalan tersebut dapat dibuktikan melalui perkembangan konsumen dalam memilih atau menggunakan produk yang ditawarkan oleh organisasi atau perusahaan tersebut.

Yang terakhir adalah pemasaran langsung yang juga memiliki peran besar dalam memasarkan sebuah produk agar konsumen mau membeli atau menggunakannya. menurut Duncan (2002: 573) pemasaran langsung adalah ketika perusahaan ingin menjalin komunikasi langsung dengan pelanggan, mereka mengguanakan strategi komunikasi langsung, dimana lebih bisa berinteraksi, database yang memicu proses komunikasi pemasaran menggunakan media untuk mendorong respon pelanggan. Respon pelanggan tersebut dibalas dengan feedback berupa memutuskan untuk membeli atau menggunakan sebuah produk yang ditawarkan oleh perusahaan.

Keterlibatan perusahaan dengan pasar sasaran mengharuskan mereka untuk lebih teliti memperhatikan aspek-aspek bauran promosi dalam hal produk dan jasa. Keberhasilan aspek-aspek bauran promosi dipengaruhi oleh perilaku konsumen. Hal ini sangat penting bagi perusahaan untuk mengembangkan program dan strategi promosi yang tepat. Semakin baik strategi promosi yang dilakukan maka semakin mendekati target pasar yang diharapkan. Perilaku konsumen dalam suatu proses pengambilan keputusan dan kegiatan individu secara fisik dalam mengevaluasi, memperoleh, mendapatkan, atau menggunakan barang dan jasa. Keputusan penggunaan merupakan hal yang perlu dipertimbangkan ketika ingin menggunakan atau membeli sebuah produk dan jasa tertentu. Secara umum keputusan

penggunaan berkaitan erat dengan keputusan pembelian. Sebab seteleh suatu produk dibeli maka produk tersebut akan digunakan atau dipakai sesuai dengan kebutuhan dan keperluannya. Keputusan penggunaan jasa adalah proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satu diantaranya (Peter & Olson, 2000:162).

BNI Syariah rajin melakukan kegiatan komunikasi promosi, hal lain yang sangat penting dilakukan oleh BNI Syariah untuk meningkatkan bisnis kartu kredit syariah nya yakni dengan mensegmentasikan pasar dengan merancang kartu kredit syariah sesuai kebutuhan nasabah yang dirasa tepat menggunakannya. Sebagai Bank Umum Syariah yang memiliki Kartu Kredit Syariah, BNI Syariah diharapkan menargetkan pemasaran kartu kreditnya secara tepat kepada nasabah yang benar benar membutuhkan pembiayaan kartu kredit. BNI Syariah terus meningkatkan komunikasi pemasaran produk IB Hasanah Card melalui bauran promosi yang telah ditetapkan oleh perusahaan demi menarik perhatian konsumen yaitu nasabahnya agar menggunakan IB Hasanah Card. BNI Syariah sebagai Bank Umum Syariah pelopor kartu kredit berbasis syariah sudah seharusnya gencar mempromosikan produknya ke Nasabah dengan berbagai promosi seperti dalam iklan, diskon, penjelasan produk secara langsung, dll. BNI Syariah menjanjikan kepada nasabahnya bahwa IB Hasanah Card merupakan Kartu Kredit yang memiliki banyak keunggulan dibanding kartu kredit lainnya. Berbagai penawaran promosi keunggulan dan kemudahan yang ditawarkan oleh IB Hasanah Card

Jika dibandingkan dengan rival BNI Syariah yang juga menerbitkan kartu kredit syariah yaitu CIMB Niaga Syariah, IB Hasanah Card dirasakan menjadi pilihan yang tepat untuk menggunakan kartu kredit syariah karena dirasakan tarif yang ditanggungkan kepada setiap nasabah lebih murah. Peneliti memberikan contoh perbandingan tarif IB Hasanah Card Gold dengan CIMB Niaga Syariah Cold. Mengapa peneliti hanya membandingkan kartu kredit jenis gold, karena CIMB Niaga Syariah hanya menerbitkan satu jenis kartu

kredit syariah yaitu CIMB Niaga Syariah Gold. Jadi dirasakan agar lebih apple to apple dalam membandingkannya. Berikut disajikan tabel perbandingan tarif IB Hasanah Card Gold dengan CIMB Niaga Syariah Card Gold.

Tabel 1.3

Perbandingan Tarif IB Hasanah Card Gold dan CIMB Niaga Syariah Card Gold

Indikator IB Hasanah Card Gold CIMB Niaga Syariah

Card Gold Iuran Tahunan - Kartu Utama - Kartu Tambahan Rp. 240.000 Rp. 120.000 Gratis Rp. 150.000 Biaya Bulanan - Limit 8.000.000 - Limit 10.000.000 - Limit 15.000.000 - Limit 20.000.000 - Limit 30.000.000 Rp. 180.000 Rp. 225.000 Rp. 337.500 Rp. 450.000 Rp. 675.000 Rp. 504.520 Rp. 571.900 Rp. 740.350 Rp. 908.800 Rp. 1.245.700 Biaya Penggantian Kartu Rp. 45.000 Rp. 75.000

Biaya Penarikan Tunai Rp. 25.000 Rp. 50.000

Biaya Salinan Tagihan E-Billing (Gratis), melalui email/fax (Rp.5000), melalui Pos (Rp.30.000)

Rp. 15.000

(Sumber: bnisyariah.co.id dan cimbniaga.com)

Jika melihat perbandingan dari tabel 1.3 diatas maka dapat diketahui bahwa IB Hasanah Card lebih unggul dalam hal biaya yang lebih rendah dibebankan kepada nasabah. Walaupun CIMB Niaga Syariah Card Gold menerapkan biaya gratis untuk iuran tahunan kartunya, namun bisa dilihat dalam tabel 1.3 diatas bahwa biaya bulanan atau yang disebut Monthly Membership Fee CIMB Niaga Syariah Card Gold lebih mahal dibanding IB Hasanah Card Gold, bahkan 2-3 kali lipat lebih mahal. Sudah bisa dipastikan bahwa IB Hasanah Card unggul telak dalam hal tarif-tarif yang dibebankan kepada nasabah. Sudah sepatutnya juga IB Hasanah Card dapat menarik nasabah lebih banyak untuk menggunakan IB Hasanah Card. Namun realita di lapangan tidak sesuai dengan apa yang diharapkan oleh pihak BNI Syariah,

ternyata nasabah pengguna CIMB Niaga Syariah Card Gold lebih banyak daripada IB Hasanah Card. CIMB Niaga Syariah selaku salah satu dari dua pemain di bisnis syariah card. Dengan satu tipe kartu yang ada saat ini, realisasi pemegang kartu sampai November 2017 mencapai 312.937 kartu, meningkat dibandingkan akhir Desember 2016 sebesar 239.129 kartu. Bila dibandingkan dengan industri pesaingnya, posisi CIMB Niaga syariah saat ini ada di pos isi pertama, mengalahkan BNI Syariah dengan jumlah kartu sekitar 268.000 kartu (Sitorus, 2017).

Faktor yang membuat nasabah BNI Syariah pengguna IB Hasanah Card sebagai objek penelitian karena BNI Syariah merupakan salah satu Bank Umum Syariah yang menjadi pelopor dan sudah mengeluarkan produk pembiayaan berbasis kartu atau yang disebut dengan kartu kredit syariah, selanjutnya BNI Syariah merupakan Bank Umum Syariah yang menjadi Top Brand dan Top Bank terbaik di Indonesia kategori Gold dalam penghargaan WOW SEA Nasional 2017 (Marketeers), selain itu nasabah pengguna IB Hasanah Card BNI Syariah dianggap patut untuk diteliti mengingat jumlah perkembangan nasabah IB Hasanah Card nya jauh lebih sedikit dibandingkan dengan pesaing diatasnya yang juga mengeluarkan kartu kredit syariah yaitu Bank CIMB Niaga Syariah. Dengan demikian penelitian ini akan meneliti tentang pengaruhnya terkait manajemen pemasaran yang dilakukan oleh BNI Syariah melalui bauran promosi Periklanan, Promosi Penjualan, Penjualan Perseorangan, Hubungan Masyarakat dan Pemasaran Langsung yang akan diterapkan untuk meningkatkan nasabah yang akan memutusakan menggunakan IB Hasanah Card.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Periklanan,

Promosi Penjualan, Penjualan Perseorangan, Hubungan Masyarakat, dan Pemasaran Langsung iB Hasanah Card Terhadap Keputusan Penggunaan iB Hasanah Card Pada Nasabah Bank BNI Syariah”.

B. Batasan Masalah

Pembatasan masalah didunakan untuk menghindari adanya suatu penyimpangan atau pelebaran pokok masalah agar penelitian lebih terarah dan dapat memudahkan dalam pembahasan sehingga tujuan penelitian akan tercapai. Batasan masalah dalam penelitian ini adalah sebagai berikut :

1. Objek penelitian berfokus pada nasabah Bank BNI Syariah yang menggunakan IB Hasanah Card.

2. Variabel yang digunakan dalam penelitian ini yaitu variable independen bauran promosi (periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat dan pemasaran langsung) dan variable dependen keputusan penggunaan.

3. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan Multiple Regression Analysis atau Regresi Linier Berganda.

C. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dibahas diatas, maka penulis dapat merumuskan beberapa masalah yang akan dibahas, adapun ruang lingkup pembahasannya berkisar pada:

1. Apakah terdapat pengaruh bauran promosi berupa periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat, dan pemasaran langsung secara Parsial terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah?

2. Apakah terdapat pengaruh bauran promosi berupa periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat, dan pemasaran langsung secara Simultan terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah?

D. Tujuan Penelitian dan Manfaat Penelitian

Adapun tujuan penulis yang hendak dicapai dari penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh bauran promosi berupa periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat, dan pemasaran langsung secara Parsial terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah.

2. Untuk menganalisis pengaruh bauran promosi berupa periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat, dan pemasaran langsung secara Simultan terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah.

Setiap penelitian diharapkan dapat bermanfaat bagi semua pihak yang membaca maupun yang terlibat secara langsung dalam penelitian ini. Adapun manfaat penelitian ini adalah:

1. Bagi Penulis

Penelitian ini bermanfaat untuk memperluas dan mengembangkan kemampuan peneliti tentang dunia perbankan terutama perbankan syariah di Indonesia. Selain itu juga sebagai media penambah wawasan bagi peneliti.

2. Bagi Perbankan

Hasil penelitian ini diharapkan dapat dijadikan masukan yang positif dalam dunia perbankan terutama Bank BNI Syariah untuk menerapkan strategi yang lebih baik dan tepat dalam pemasaran yang berkaitan dengan bauran promosi terhadap keputusan nasabahnya dalam menggunakan Kartu Kredit BNI Syariah.

3. Bagi Pembaca Akademisi

Dari penelitian ini diharapkan dapat menjadi informasi yang bermanfaat bagi pembaca mengenai kartu kredit BNI Syariah yaitu iB Hasanah card dan dapat menjadi referensi untuk menentukan keputusan dalam menggunakan iB Hasanah Card.

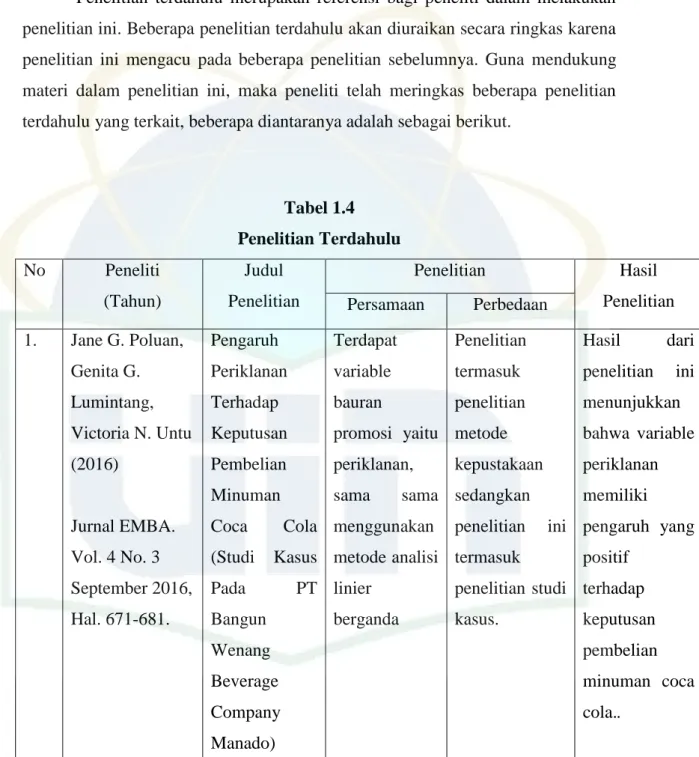

E. Penelitian Terdahulu

Penelitian terdahulu merupakan referensi bagi peneliti dalam melakukan penelitian ini. Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini mengacu pada beberapa penelitian sebelumnya. Guna mendukung materi dalam penelitian ini, maka peneliti telah meringkas beberapa penelitian terdahulu yang terkait, beberapa diantaranya adalah sebagai berikut.

Tabel 1.4 Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan 1. Jane G. Poluan, Genita G. Lumintang, Victoria N. Untu (2016) Jurnal EMBA. Vol. 4 No. 3 September 2016, Hal. 671-681. Pengaruh Periklanan Terhadap Keputusan Pembelian Minuman Coca Cola (Studi Kasus Pada PT Bangun Wenang Beverage Company Manado) Terdapat variable bauran promosi yaitu periklanan, sama sama menggunakan metode analisi linier berganda Penelitian termasuk penelitian metode kepustakaan sedangkan penelitian ini termasuk penelitian studi kasus. Hasil dari penelitian ini menunjukkan bahwa variable periklanan memiliki pengaruh yang positif terhadap keputusan pembelian minuman coca cola..

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan 2. Ujianto, Koko Sugiharto (2004) Ekuitas. Vol. 8 No. 2 Juni 2014, Hal. 237-264 Pengaruh Gaya Hidup, Penjualan Pribadi, dan Kelompok Referensi Terhadap Keputusan Pembelian Konsumen Produk Asuransi Jiwa Serta Dampaknya Pada Kepuasan Pelanggan (Studi pada PT. Asuransi Jiwasraya Surabaya Regional Office) Terdapat variable Penjualan Pribadi, Metode Analisis Data yang digunakan metode regresi linier berganda Di penelitian ini terdapat variable gaya hidup dan kelompok referensi sedangkan di penelitian saya tidak ada. Hasil dari penelitian ini menunjukkan bahwa (personal selling) penjualan pribadi berpengaruh terhadap keputusan pembelian konsumen produk asuransi jiwa.

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan 3. Fitri Maisya (2013) Jurnal Manajemen. Vol. 2 No. 01 2013 Pengaruh Periklanan, Promosi Penjualan, dan Hubungan Masyarakat Terhadap Keputusan Menabung di PT Bank Negara Indonesia Tbk. Cabang Bukittinggi Terdapat variable periklanan pomosi penjualan dan hubungan masyarakat Menggunakan analisis deskriptif dan analisis regresi logistik Variabel Periklanan dan Promosi penjualan berpengaruh positif dan signifikan sedangkan variabel hubungan masyarakat tidak berpengaruh signfikan terhadap keputusan pembelian 4. Kansa Khairunissa, Sudharyono, Edy Yulianto (2017) Pengaruh Bauran Promosi Keputusan Pembelian dan Kepuasan Pelanggan Terdapat Variabel Bauran promosi yaitu periklanan, promosi penjualan dan Metode analisis data menggunakan analisi jalur Hasil penelitian menunjukkan variable periklanan, promosi penjualan dan

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan Jurnal Administrasi Bisnis (JAB). Vol. 46 No. 2 Mei 2017 (Survey Pada Mahasiswa BINUS University yang Menggunakan Jasa Gojek di Jakarta) pemasaran langsung. Menggunakan analisis deskriptif dan analisis regresi logistik pemasaran langsung berpengaruh terhadap keputusan pembelian/pen ggunaan jasa gojek di Jakarta. 5. Rudain Othman Yousif (2016) International Journal of Marketing Studies. Vol. 8 No. 5 2016 The Impact of Personal Selling on the Purchasing Behavior towards Clothes: A Case Study on the Youth Category Teradapat variable personal selling (penjualan pribadi), menggunakan metode penelitian regresi linier berganda. Tidak terdapat alat bauran promosi lain yang menjadi variable penelitian selain variable penjualan pribadi. Variabel bauran promosi mempunyai pengaruh yang signifikan secara parsial dan simultan 6. Christina Sagala, Mila Destriani Ulfa Karian Putri and Suresh Kumar

Influence of Promotional Mix and Price on Customer Buying Decision Terdapat variabel bauran promosi (periklanan, promosi Tidak terdapat variabel pemasaran langsung dan variabel harga Variabel bauran promosi mempunyai pengaruh yang signifikan

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan ISSN 2250-3153 January 2014 International Journal of Scientific Publication. Vol. 4, Issue 1. Toward Fast Food Sector penjualan, penjualan pribadi, dan hubungan masyarakat), terdapat variabel keputusan penggunaan/p embelian Menggunakan analisis deskriptif dan analisis regresi logistik pemasaran langsung berpengaruh terhadap keputusan pembelian/pen ggunaan jasa gojek di Jakarta. 7. Onigbinde Isaac Oladepo (Ph.D.) and Odunlami Samuel Abimbola (Ms.c.) British Journal of Marketing Studies Vol. 3 No. 4, pp 97-109, May 2015 The Influence of Brand Image and Promotional Mjx on Consumer Buying Decision- A Study of Bevergae Consumers in Lagos State, Nigeria Terdapat variabel bauran promosi (periklanan, promosi penjualan, dan penjualan pribadi) Tidak terdapat alat bauran promosi lain yang menjadi variable penelitian selain variable penjualan pribadi. Variabel periklanan, promosi penjualan dan penjualan pribadi mempunyai pegaruh yang signifikan terhadap keputusan pembelian

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan 8. Repiyanti Hendria, Eeng Ahman, Dewi Pancawati Novalita (2014) Tourism and Hospitality Essentials (THE) Journals. Vol. IV No. 1, 2014 -705 Pengaruh Program Direct Marketing Terhadap Keputusan Menggunakan Meeting Package Grand Hotel Lembang (Survei Pada Tamu Bisnis di Grand Hotel Lembang) Terdapat variabel pemasaran langsung (direct marketing) Metode penelitian menggunakan cross sectional sedangkan penelitian saya menggunakan metode regresi linier berganda Variabel pemasaran langsung terdapat pengaruh yang signifikan terhadap keputusan penggunaan 9. Devina Florencia Sukmana dan Edwin Japarianto, SE., MM. Jurnal Strategi Pemasaran. Vol. 4 No. 1, 2017 Pengaruh Personal Selling dan Brand Activation Terhadap Purchase Intention Konsumen Pada Produk Terdapat variabel penjualan perseorangan (personal selling) Tidak terdapat variabel brand activation Variabel penjualan perseorangan (personal selling) berpengaruh siginifkan terhadap purchase intention

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan Santan Bubuk Sasa PT Sasa Inti di Surabaya 10. Ridwan Purnama dan Alfania Riska Pranila Tourism and Hospitality Essentials (THE) Journals. Vol. VI No. 1, 2016 -973 Pengaruh Direct Marketing Terhadap Keputusan Pembelian di Restoran The Centrum Bandung Terdapat variabel Direct Marketing (Pemasaran Langsung) Metode penelitian yang digunakan adalah deskriptif dan verifikatif Varibael pemasaran langsung berpengaruh secara signifikan terhadap keputusan pembelian di restoran the centrum Bandung. 11. Michael N. Lontoh Jurnal Berkala Ilmiah Efisiensi. Vol 16. No. 01, 2016 Pengaruh Bauran Promosi Terhadap Keputusan Pembelian Mobil Toyota Pada PT Hasjrat Abadi Manado, Teradapat variabel periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat dan Jenis penelitian asosiatif Variabel periklanan, promosi penjualan, penjualan perseorangan, hubungan masyarakat dan pemasaran langsung

(Lanjutan) Penelitian Terdahulu No Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian Persamaan Perbedaan Tendean Branch. pemasaran langsung berpengaruh terhadap keputusan pembelian mobil Toyota. 12. Mahmoud I. Nour, Mohammad Salamh Almahirah, Sultan Mohammed Said International Business & Management Vol.8 No.2, 2014, pp. 143-151 The Impact of Promotional Mix Elements on Consumer Purchasing Decisions. Terdapat variabel periklanan, promosi penjualan, penjualan perseorangan dan hubungan masyarakat Tidak terdapat variabel pemasaran langsung Variabel periklanan, promosi penjualan, penjualan perseorangan dan hubungan masyarakat berpengaruh signifikan terhadap keputusan pembelian keramik dan kaca di Jordanian Shareholding

F. Sistematika Penulisan

Dalam sistematika penulisan penelitian ini merujuk pada pedoman penulisan karya ilmiah (skripsi, tesis, dan disertasi) UIN Syarif Hidayatullah Jakarta tahun 2017, yang mana penulis menggunakan sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

Bab ini penulis menguraikan tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian dan manfaat penelitian, penelitian terdahulu, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini membahas teori-teori yang berhubungan dengan pokok pembahasan yang berisikan tentang teori jasa, komunikasi pemasaran, bauran promosi, keputusan penggunaan, bank syariah, kartu kredit syariah dan kerangka pemikiran.

BAB III : METODOLOGI PENELITIAN

Bab ini berisi ruang lingkup penelitian, populasi dan sampel, metode pengumpulan data, metode analisis data, dan operasional variabel penelitian.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini membahas mengenai hasil penelitian: sekilas gambaran umum objek penelitian, analisis data dan pembahasan, dan interprestasi hasil penelitian.

BAB V : PENUTUP

Bab ini mencangkup kesimpulan dari keseluruhan pembahasan yang telah diuraikan pada bab-bab sebelumnya serta implikasi yang dapat penulis sampaikan dalam penulisan skripsi ini.

BAB II

TINJAUAN PUSTAKA

A. Jasa dan Pemasaran Jasa 1. Pengertian Jasa

Sejumlah ahli pada bidang jasa telah melakukan berbagai upaya dalam tujuan untuk dapat merumuskan definisi jasa, namun demikian hingga saat ini belum ada satu definisi yang dapat diterima secara bulat. Keanekaragaman definisi tentang jasa tersebut dapat dilihat dari pendapat beberapa ahli ekonomi sebagai berikut:

Jasa merupakan aktivitas ekonomi yang memiliki beberapa elemen (manfaat atau nilai) intangible (tidak berwujud) yang saling berkaitan, yang melibatkan beberapa interaksi dengan konsumen atau dengan barang-barang milik, namun tidak menghailkan tranfer kepemilikan. Perubahan dalam kondisi dapat saja muncul serta produksi suatu jasa bisa mempunyai atau dapat juga tidak mempunyai keterkaitan dengan produk fisik (Payne, 2008).

Pengertian jasa menurut Mursid (2010:116) mendefinisikan bahwa jasa adalah kegiatan yang dapat diidentifikasi secara tersendiri, pada hakikatnya bersifat tidak teraba, untuk memenuhi kebutuhan dan tidak harus terikat pada penjualan produsen atau jasa lain.

Menurut Lovelock & Wright (2007:5) jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak lainnya. Walaupun prosesnya mungkin terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata dan biasanya tidak menghasilkan kepemilikan atas faktor-faktor produksi.

Definisi perusahaan jasa menurut Payne (2008) adalah perusahaan yang melakukan aktivitas ekonomi yang memiliki nilai atau manfaat intangible, dimana terdapat interaksi dengan konsumen atau dengan barang miliki tapi tidak menghasilkan transfer kepemilikan. Perusahaan jasa adalah suatu unit usaha yang kegiatannya memproduksi produk yang tidak berwujud (jasa), dengan tujuan untuk mendapatkan laba atau

keuntungan. Atau perusahaan jasa dapat diartikan juga sebagai suatu perusahaan yang menjual jasa yang diproduksinya, bertujuan untuk memenuhi kebutuhan para konsumen dan mendapatkan keuntungan (Sora, 2016). Perusahaan jasa atau yang sering disebut sebagai perusahaan penyedia layanan jasa menawarkan keahlian tertentu yang bermanfaat untuk konsumen, seperti jasa perbankan, asuransi, jasa transportasi, restoran, telekomunikasi, pariwisata, dan perusahaan-perusahaan penyedia jasa Profesional lainnya seperti kantor akuntan, konsultan, dan pengacara.

Berdasarkan beberapa definisi para ahli diatas, jasa bukan merupakan sebuah barang, jasa merupakan suatu proses atau aktivitas yang dilakukan oleh pihak pemberi jasa (produsen) kepada orang yang menerima jasa (konsumen), dan aktivitas-aktivitas tersebut tidak berwujud (intangible). Dengan kata lain jasa pada dasarnya adalah sesuatu yang tidak dapat diraba, dan disentuh tetapi memberikan nilai tambah.

2. Pengertian Pemasaran Jasa

Dalam aktivitas pemasaran jasa, Produk jasa harus disesuaikan dengan kebutuhan konsumen, ditentukan dengan harga yang realistis, didistribusikan melalui saluran yang nyaman dan mudah, dan secara aktif dipromosikan ke pelanggan (Lovelock dan Wright ,1999: 14).

Menurut Lovelock, et al (2007: 52) pemasaran jasa adalah bagian dari sistem jasa keseluruhan dimana perusahaan tersebut memiliki sebuah bentuk kontak dengan pelanggannya, mulai dari pengiklanan hingga penagihan, hal itu mencakup kontak yang dilakukan pada saat penyerahan jasa.

Sedangkan menurut Rismiati dan Suratno (2005: 270) mendefinisikan pemasaran jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh satu pihak kepada pihak yang lain dan merupakan barang tidak berwujud (intangible) serta tidak berakibat pada kepemilikan akan sesuatu.

Dari berbagai pengertian diatas maka peneliti dapat menyimpulkan bahwa pemasaran jasa merupakan proses sebuah kegiatan penawaran atau mempromosikan jasa kepada konsumen diiringi dengan pemberian informasi jasa yang akan kita jual melalui iklan atau media massa lainnya.

B. Komunikasi Pemasaran

1. Pengertian Komunikasi Pemasaran

Pada dasarnya komunikasi adalah proses penyampaian informasi, perintah, dan ide dari seseorang kepada orang lain agar diantara mereka terdapat interaksi. Pemasaran (marketing) adalah proses perencanaan dan pelaksanaan konsepsi, penetapan harga, promosi, dan distribusi ide, barang, dan jasa untuk menciptakan nilai tukar yang memuaskan tujuan individu dan organisasi (Kotler dan Keller, 2009:5).

Shimp (2003: 4) mendefinisikan ”Komunikasi pemasaran adalah aspek penting dalam keseluruhan misi pemasaran serta penentu suksesnya pemasaran”. Komunikasi pemasaran juga dapat dipahami dengan menguraikan dua unsur pokoknya, yaitu komunikasi dan pemasaran. Komunikasi adalah proses pemikiran dan pemahaman yang disampaikan antar individu atau antara organisasi dengan individu.

Sedangkan menurut Prisgunanto (2006: 8) menyatakan komunikasi pemasaran adalah: “Semua-semua elemen promosi dari marketing mix yang melibatkan komunikasi antar organisasi dan target audience pada segala bentuknya dan ditujukan untuk performance pemasaran”.

Membangun hubungan pelanggan yang baik membutuhkan lebih dari sekedar mengembangkan produk yang baik, menetapkan harga untuk produk secara atraktif, dan menyediakan produk pada pelanggan. Perusahaan juga harus mengkomunikasikan proposisi nilai mereka kepada pelanggan, dan apa yang mereka komunikasikan tidak boleh dibiarkan begitu saja. Segala bentuk komunikasi mereka harus direncanakan dan dipadukan kedalam komunikasi pemasaran yang terintegrasi secara cermat. Selain penting dalam membangun dan mempertahankan berbagai

jenis hubungan, komunikasi yang baik merupakan elemen penting dalam usaha perusahaan membangun hubungan pelanggan yang menguntungkan (Kotler dan Amstrong, 2008:116).

Dari berbagai definisi di atas dapat disimpulkan bahwa komunikasi pemasaran merupakan suatu alat yang digunakan untuk menginformasikan, membujuk, mengajak dan meningatkan seorang konsumen tentang produk yang mereka jual dan ditujukan untuk menaikan performance pemasaran produk maupun jasanya.

C. Konsep Promosi

1. Pengertian Promosi

Promosi berasal dari kata promote dalam bahasa Inggris yang diartikan sebagai mengembangkan atau meningkatkan. Promosi merupakan salah satu komponen dari bauran pemasaran (marketing mix). Fungsi promosi dalam bauran pemasaran adalah untuk mencapai berbagai tujuan komunikasi dengan konsumen. Pengertian promosi menurut Kotler dan Armstrong (2012:76), “Promotion means activities that communicate the merits of the product and persuade target customers to buy it”, artinya promosi merupakan kegiatan yang mengomunikasikan manfaat dari sebuah produk dan membujuk target konsumen untuk membeli produk tersebut.

Menurut Rangkuti (2010:50), “Promosi adalah kegiatan penjualan dan pemasaran dalam rangka menginformasikan dan mendorong permintaan terhadap produk, jasa, dan ide dari perusahaan dengan cara memengaruhi konsumen agar mau membeli produk dan jasa yang dihasilkan oleh perusahaan.”

Setelah melihat definisi-definisi tersebut di atas, maka dapat diambil kesimpulan bahwa promosi adalah kegiatan mengomunikasikan atau menginformasikan manfaat dari sebuah produk dan jasa kepada konsumen untuk mendorong dan membujuk konsumen untuk membeli produk dan jasa tersebut.