SKRIPSI

OLEH

SYAMSIAH

NIM 10573 0422713

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2018

ANALISIS PENERAPAN METODE PENYUSUTAN ASET TETAP

TERHADAP LABA PERUSAHAAN PADA PT.HASJRAT ABADI

CABANG MAKASSAR

SKRIPSI

OLEH

SYAMSIAH

NIM 10573 0422713

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2018

iii

Siapa bersungguh-sungguh pasti berhasil

MAN SHABARA ZHAFIRA

Siapa yang bersabar pasti beruntung

MAN SARA ALA DARBI WASHALA

Siapa menapaki jalan-Nya akan sampai ketujuan

“Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang

disertai dengan do’a karena sesungguhnya nasib seseorang manusia

tidak akan berubah dengan sendirinya tanpa berusaha”

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI

Jl. Sultan Alauddin No. 259 Gedung Iqra Lt.7 Tel. (0411) 866 972 Makassar

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:Nama : SYAMSIAH

Stambuk : 105730422713 Jurusan : Akuntansi

Dengan Judul : “Analisis Penerapan Metode Penyusutan Aset Tetap Terhadap Laba Perusahaan Pada PT. Hasjrat Abadi Cabang Makassar.”

Dengan ini menyatakan bahwa:

Skripsi yang saya ajukan di depan Tim Penguji adlah ASLI hasil karya sendiri , bukan hasil jiblakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 6 September 2018

Syamsiah

Diketahui Oleh:

Pembimbing I Pembimbing II

vi

Tidak ada kata lain yang lebih baik diucapkan selain Alhamdulillah, puji dan syukur kehadirat Allah SWT, sehingga skripsi dengan judul Analisis Penerapan Metode Penyusutan Aset Tetap dan Terhadap Laba Perusahaan Pada PT. Hasjrat Abadi Cabang Makassar dapat diselesaikan.

Begitu pula shalawat dan salam semoga tercurahkan kepada junjungan Nabi Muhammad SAW serta keluarga-Nya dan para sahabat-sahabat-Nya dan orang-orang yang mengikuti beliau. Dalam penulisan skripsi ini, penulis menghadapi berbagai hambatan dan kesulitan. Namun hal tersebut dapat teratasi berkat kerja keras dan tekad yang bulat serta adanya bantuan daris emua pihak.

Penulis menyadari bahwa melangkah untuk mencapai suatu tujuan, hambatan dan rintangan menemani silih berganti. Namun, berkat Rahmat dan Hidayah-Nya disertai usaha dan doa sertai khtiar sehingga semua itu dapat dijalani dengan ikhlas dan tawadhu.

Penulis menyampaikan terima kasih dan penghargaan yang setinggi-tingginya serta salam penuh hormat dengan segenap cinta, Ananda haturkan kepada :

1. Bapak Dr. H.Abd. Rahman Rahim, SE,. MM. selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulung, SE.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

vii

3. Bapak Ismail Badollahi,SE.,M.Si.Ak.CA.,CSP selaku Ketua Jurusan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Univerisitas Muhammadiyah Makassar.

4. Dr. H. Andi Rustam,SE.,MM.,Ak.,CA.,CPA selaku Pembimbing I yang senantiasa meluangkanwaktunya untuk memberikan masukan yang membangun sehingga penyusunan skripsi ini dapat penulis rampungkan. 5. Ramly, SE.,M.Si selaku Dosen Pembimbing II yang dengan sabar dan

bijaksana telah memberikan bimbingan dan masukan selama proses penyelesaian skripsi.

6. Bapak/ Ibu Dosen Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah. 7. Seluruh Staff Pegawai Akademik yang telah memberikan pelayanan dan

pengarahan yang baik tentang administrasi selama penulis berkuliah di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. PT. Hasjrat Abadi Makassar yang telah menerima, mengizinkan dan membantu penulis dalam proses penelitian dan pengambilan data.

9. Kedua Orang Tua tercinta dan seluruh keluarga yang telah senantiasa memberikan dukungan secara moril maupun materil.

10. Teman-Teman Mahasiswa Akuntansi 2013 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar khususnya kelas Akuntansi 5 terima kasih atas kebersamaan, kekompakan kita selama ini yang penuh keceriaan dan saling membantu, terima kasih atas persahabatan kita selama ini.

11. Kakak Junior yang telah menemani, membantu, menyemangati serta memilki peranan yang sangat besar dalam membantu penulis menyelesaikan studi.

viii

Penulis telah berusaha untuk menjadikan skripsi inis ebagai sebuah karya yang bermanfaat bagi penulis dan para pembaca. Namun dibalik semua itu, kesempurnaan tiada milik manusia kecuali milik yang Maha Sempurna. Untuk itu, saran dan kritikan yang bersifat membangun sangat diharapkan untuk perbaikan menuju kesempurnaan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak yang utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar. Billahi Fisabilil Haq Fastabiqul khairat, Wassalamualaikum Warahmatullahi Waabarakatu.

Makassar, September 2018

iv ABSTRAK

SYAMSIAH 2018. Analisis Metode Penyusutan Aktiva Tetap Terhadap Laba Perusahaan Pada PT. Hasjrat Abadi Cabang Makassar, Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I H. Andi Rustam dan Pembimbing II Ramly.

Penelitian ini bertujuan untuk mengetahui penerapan metode penyusutan garis lurus pada PT. Hasjrat Abadi Cabang Makassar telah sesuai dengan asumsi Standar Akuntansi Keuangan dan berbagai metode penyusutan terhadap laba perusahaan. Metode analisis yang digunakan adalah analisis deskriktif. Hasil penelitian pada perusahaan PT. Hasjrat Abadi Cabang Makassar menunjukkan bahwa tingkat laba yang di pengaruhi oleh metode garis lurus lebih tinggi dibandingkan dengan metode saldo menurun ganda dan metode jumlah angka tahun, karena tingkat metode penyusutan yang digunakan sudah sesuai dengan tujuan perusahaan dan sebaiknya manajemen perusahaan tetap mempertahankan metode yang digunakan selama ini agar laba yang diperoleh perusahaan tetap meningkat.

iv

Economics and Business Accounting Department, Muhammadiyah University of Makassar. Supervised by Supervisor I H. Andi Rustam and Supervisor Ramly.

This study aims to determine the application of the straight-line depreciation method at PT. Hasjrat Abadi Cabang Makassar has been in line with the assumptions of Financial Accounting Standards and various methods of depreciation on company profits. The analytical method used is descriptive analysis. The results of research on the company PT. Hasjrat Abadi Cabang Makassar shows that the rate of profit influenced by the straight-line method is higher than the double-declining balance method and the number-year method, because the level of depreciation method used is in accordance with the company's objectives and the company management should maintain the method used during This is so that the profits earned by the company continue to increase.

xi DAFTAR ISI

SAMPUL... i

HALAMAN JUDUL... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

KATA PENGANTAR ... vi

ABSTRAK BAHASA INDONESIA ... ix

ABSTRACT ... x

DAFTAR ISI... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA... 5

A. Aset Tetap... 5

1. Pengertian Aset Tetap... 5

2. Klasifikasi Aset Tetap ... 6

3. Cara-Cara Perolehan Aset Tetap ... 9

4. Pengakuan Awal Aset Tetap ... 14

xii

2. Fakto-faktor dalam Menentukan Beban Penyusutan ... 20

3. Metode Penyusutan Aset Tetap ... 21

D. Laba... 27

1. Pengertian Laba ... 27

2. Pengukuran Laba ... 28

3. Pembebanan Biaya Penyusutan ... 28

4. Analisis Hubungan Penerapan Metode Penyusutan terhadap Laba ... 28

5. Hubungan antara Metode Penyusutan dengan Laba... 29

E. Penelitian Terdahulu ... 30

F. Kerangka Berpikir... 33

BAB III METODE PENELITIAN... 35

A. Jenis Penelitian... 35

B. Lokasi dan Waktu Penelitian ... 35

C. Definisi Operasional ... 35

D. Teknik Pengumpulan Data ... 36

E. Teknis Analisis Data... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Perusahaan... 38

1. Sejarah Berdirinya PT. Hasjrat Abadi ... 38

xiii

3. Struktur Organisasi PT. Hasjrat Abadi ... 39

4. Job Description ... 42

B. Hasil Penelitian ... 46

1. Aset Tetap... 47

2. Penyusutan Aset Tetap ... 48

3. Perbandingan Metode Penyusutan yang Diterapkan Perusahaan Dengan Metode Penyusutan yang Umum Digunakan ... 61

C. Pembahasan... 67

BAB V PENUTUP ... 68

A. Kesimpulan ... 68

B. Saran ... 68

xiv

Tabel 2.2. Metode Penyusutan Angka Tahun ... 25

Tabel 2.3. Perbandingan Metode Aktiva Tetap ... 26

Tabel 2.4. Penelitian Terdahulu ... 30

Tabel 4.1. Penyusutan Aktiva Tetap PT. Hasjrat Abadi Cabang Makassar ... 48

Tabel 4.2. Penyusutan Bangunan Metode Garis Lurus ... 49

Tabel 4.3. Penyusutan Bangunan Metode Saldo Menurun Ganda... 51

Tabel 4.4. Penyusutan Bangunan Metode Jumlah Angka Tahun... 52

Tabel 4.5. Penyusutan Mesin Metode Garis Lurus... 53

Tabel 4.6. Penyusutan Mesin Metode Saldo Menurun Ganda ... 54

Tabel 4.7. Penyusutan Mesin Metode Penyusutan Jumlah Angka Tahun... 54

Tabel 4.8. Penyusutan Peralatan Kantor I Metode Garis Lurus... 55

Tabel 4.9. Penyusutan Peralatan Kantor I Metode Saldo Menurun Ganda ... 56

Tabel 4.10. Penyusutan Peralatan Kantor I Metode Jumlah Angka Tahun ... 56

Tabel 4.11. Penyusutan Peralatan Kantor II Metode Garis Lurus... 57

Tabel 4.12. Penyusutan Peralatan Kantor II Metode Saldo Menurun Ganda 58 Tabel 4.13. Penyusutan Peralatan Kantor II Metode Jumlah Angka Tahun .. 59

Tabel 4.14. Penyusutan Kendaraan Metode Garis Lurus... 59

Tabel 4.15. Penyusutan Kendaraan Metode Saldo Menurun Ganda ... 60

Tabel 4.16. . Penyusutan Kendaraan Metode Jumlah Angka Tahun... 60

Tabel 4.17. Alokasi Biaya Penyusutan Metode Garis Lurus... 61

Tabel 4.18. Alokasi Biaya Penyusutan Metode Saldo Menurun Ganda... 62

Tabel 4.19. Alokasi Biaya Penyusutan Metode Jumlah Angka Tahun... 62

xv

Tabel 5.21. Biaya Penyusutan Dan Laba Usaha Metode Saldo Menurun

Ganda ... 63 Tabel 5.22. Biaya Penyusutan Dan Laba Usaha Metode Jumlah Angka

xvi

Gambar 2.2. Kerangka Pikir... 34 Gambar 2.3. Struktur Organisasi ... 41

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam menghadapi perkembangan dunia usaha yang semakin maju, sebuah perusahaan harus memiliki suatu tujuan agar dapat mempertahankan kelangsungan hidupnya (going concern). Dalam usahanya untuk mencapai tujuan tersebut, perusahaan membutuhkan sarana dan prasarana yang baik.

Tujuan suatu perusahaan pada dasarnya adalah mengusahakan berlangsungnya operasional perusahaan untuk memperoleh laba yang optimal atas investasi yang telah ditanamkan oleh para pemengan saham atau pemilik (owner) dalam perusahaan tersebut. Salah satu sarana dan prasarana dalam pencapaian tujuan perusahaan adalah aset tetap berwujud yang juga merupakan salah satu faktor agar operasional perusahaan dapat berjalan dengan lancar. Selain itu, untuk mencapai tujuan perusahaan tersebut diperlukan pengelolaan yang efektif dan kebijakan yang tepat dalam penggunaan, pemeliharaan maupun pencatatan aset tetap.

Aset tetap tidak selamanya dapat digunakan dalam operasi perusahaan, bersama dengan berlalunya waktu, nilai ekonomis dari aset tetap akan mengalami penurunan akibat beberapa faktor seperti kerusakan, keusangan dan lain sebagainya. Nilai penurunan aset tetap ini harus dapat dibebankan secara tepat, salah satu caranya adalah dengan menentukan metode penyusutan yang akan diterapkan dalam perusahaan. Untuk itu perlu diketahui apakah metode penyusutan yang diterapkan perusahaan telah memperhatikan perubahan nilai ekonomis aset tetap yang menurun

disebabkan karena berlalunya waktu atau penurunan manfaat yang diberikan aset tetap tersebut.

Perusahaan harus mampu menerapkan metode penyusutan yang tepat pada aset tetap tertentu. Metode penyusutan yang berbeda akan menghasilkan alokasi biaya penyusutan yang berbeda pula, sehingga akan mempengaruhi besarnya tingkat laba yang diperoleh perusahaan. Oleh karena itu, metode penyusutan aset tetap harus ditentukan secara tepat agar biaya penyusutan yang dibebankan dapat mencerminkan kewajaran nilai aset tetap pada neraca. Dan perlu diadakan evaluasi terhadap metode penyusutan yang diterapkan perusahaan dalam aset tetapnya.

Pada umumnya nilai ekonomis suatu aset tetap akan mengalami penurunan yang disebabkan pemakaian dan kerusakan, keusangan karena faktor ekonomis dan teknis. Perusahaan harus memperhatikan masalah pola reparasi dan pemeliharaannya, apakah efektif konstan sepanjang umur aset tetap atau semakin meningkat. Oleh sebab itu, pihak manajemen harus berhati-hati dalam menerapkan kebijakan, khususnya kebijakan kapitalisasi yang menetapkan jumlah pengeluaran minimal untuk aset tetap yang dapat dikapitalisasikan. Pengeluaran untuk aset dibawah jumlah minimal akan dikapitalisasikan sebagai pengeluaran pendapatan (revenue expenditure) sedangkan untuk pengeluaran diatas jumlah minimal akan dikapitalisasikan sebagai pengeluaran modal (capital expenditure).

Setiap perusahaan pada umumnya harus mampu menerapkan metode penyusutan pada setiap aset tetap secara tepat dan benar, karena metode-metode penyusutan yang berbeda akan menghasilkan alokasi biaya penyusutan yang berberda dan mempengaruhi laba yang akan diperoleh oleh

3

perusahaan. Apabila metode penyusutan aset tetap perusahaan tidak sesuai dengan prinsip-prinsip akuntansi yang berlaku umum atau sesuai dengan kondisi perusahaan akan mempengaruhi pendapatan yang akan dilaporkan setiap periode akuntansi.

Hasil penelitian yang ada menggambarkan laba yang dipengaruhi oleh metode penyusutan garis lurus, metode saldo menurun ganda, dan metode jumlah angka tahun. Dari ketiga metode ini dapat dilihat bahwa tingka laba yang dipengaruhioleh metode garis lurus berbeda dengan laba yang dipengaruhi oleh metode saldo menurun ganda dan metode jumlah angka tahun. Hal ini disebabkan karena beban penyusutan yang dihitung oleh masing-masing metode penyusutan besarnya berbeda-beda.

Besarnya biaya penyusutan tentunya akan sangat berpengaruh terhadap laba perusahaan. Semakin besar biaya penyusutan perusahaan maka akan semakin kecil laba yang didapatkan oleh perusahaan. Oleh karena itu metode penyusutan yang diterapkan oleh perusahaan mempunyai pengaruh terhadap besarnya laba perusahaan selama masa manfaat dari aset tersebut. Pada Tahun 2016 dengan menggunakan metode penyusutan garis lurus beban penyusutan perusahaan akan lebih kecil dibandingkan dengan menggunakan penyusutan jumlah angka tahun dan saldo menurun ganda, sehingga laba kotor yang dihasilkan dengan menggunakan metode garis lurus akan lebih besar dari pada menggunakan dua model alternatif lainnya.

Penerapan metode penyusutan pada PT. Hasjrat Abadi Makassar, yakni perusahaan yang bergerak di bidang distributor elektronik merek Samsung menentukan pencatatan alokasi penyusutan aset tetap dalam laporan keuangan termasuk bagaimana perusahaan menghitung penyusutan dan

metode yang digunakan dalam pencatatan aset tetap tersebut. Dari uraian tersebut di atas, maka penulis memilih judul “Analisis Penerapan Metode Penyusutan Aset Tetap Terhadap Laba Perusahaan pada PT. Hasjrat Abadi Cabang Makassar”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka diajukan pertanyaan penelitian yaitu bagaimana perolehan aset tetap dan penerapan metode penyusutan aset tetap pada PT. Hasjrat Abadi Cabang Makassar?

C. Tujuan Penelitian

Adapun tujuan penelitian ini yaitu untuk mengetahui perolehan aset tetap dan penerapan metode penyusutan aset tetap yang digun akan PT. Hasjrat Abadi Makassar.

D. Manfaat Penelitian 1. Bagi Peneliti

Diharapkan penelitian ini dapat menambah pengetahuan tentang pengaruh kebijakan penerapan metode penyusutan aset tetap terhadap tingkat laba yang diperoleh perusahaan.

2. Bagi Perusahaan

Diharapkan penelitian ini akan memberikan manfaat mengenai penerapan metode penyusutan yang tepat akan mengefesienkan biaya yang dibebankan.

3. Bagi Praktisi

Diharapkan penelitian ini akan memberikan masukkan dan menjadi referensi tentang analisis penerapan metode penyusutan yang tepat terhadap aset tetap.

5 BAB II

TINJAUAN PUSTAKA

A. Aset Tetap

1. Pengertian Aset Tetap

Aset tetep merupakan aset jangka panjang atau aset yang relatif parmanen dan memiliki masa manfaat lebih dari satu tahun atau lebih dari satu periode akuntansi, seperti: tanah, gedung, peralatan dan lain-lain, yang merupakan aset tetap secara fisik (berwujud).

Menurut PSAK No.16 (IAI, 2015) pengertian aset tetap adalah: “Aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih satu periode.”

Suhayati (2009:249), mengatakan aset tetap merupakan aset yang dapat digunakan oleh perusahaan dalam menjalankan aktivitas usaha dan sifatnya relatif tetap atau jangka waktu perputarannya lebih dari satu tahun.

Firdaus (2010:177), mengatakan aset tetap adalah aset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material.

Dari beberapa pengertian di atas, maka dapat ditarik kesimpulan bahwa aset tetap memiliki cirri-ciri sebagai berikut:

a. Aset tetap merupakan barang-barang yang ada secara fisik yang diperoleh dan digunakan oleh perusahaan untuk melakukan kegiatan operasi perusahaan atau memproduksi barang-barang memberikan jasa pada perusahaan lain atau pelanggannya dalam usaha bisnis yang normal.

b. Aset tetap memiliki masa manfaat yang lama, akan tetapi manfaat yang diberikan aset tetap umumnya semakin lama semakin menurun dan di akhir masa manfaatnya harus diganti atau dibuang, kecuali manfaat yang diberikan oleh tanah.

c. Aset tetap bersifat non monetary. Dalam artian manfaat yang dihasilkan, dan bukan dari mengkonversi aset ini ke dalam sejumlah uang tertentu.

d. Pada umumnya manfaat yang diterima dari aset tetap meliputi suatu periode yang lebih panjang dari satu tahun atau lebih dari periode akuntansi.

2. Klasifikasi Aset Tetap

Aset tetap yang dimiliki oleh perusahaan sangat beragam untuk membedakan antara aset-aset yang lain dengan aset tetap, maka perlu untuk mengklasifikasikan aset tetap sesuai dengan jenis, manfaat dan kelompoknya agar tidak tercampur dengan aset lain.

Menurut Smith Skousen et all (2005:429). Klasifikasi dari aset tetap adalah:

a. Aset Tetap Berwujud

Aset tetap berwujud memiliki bentuk fisik dan dengan demikian dapat dinikmati dengan satu alat atau lebih panca indera dan memiliki

7

karakteristik umum, yaitu memberi manfaat ekonomi pada masa mendatang bagi perusahaan. Aset tertentu yang umum dilaporkan di dalam kategori ini meliputi:

1) Tanah, merupakan harta yang digunakan untuk tujuan usaha dan tidak dikenai penyusutan, maka biaya yang dikenakan pada tanah merupakan biaya yang secara langsung berhubungan dengan masa manfaat yang tidak terbatas.

2) Perbaikan tanah, merupakan peningkatan kegunaan dari tanah tersebut. Unsur-unsur dari tanah seperti: pemetaan tanah, pengaspalan, pemagaran, saluran air, instalasi listrik, dan lain-lain. 3) Bangunan yang didirikan untuk menempatkan operasi perusahaan. Baik bangunan untuk kantor, took, pabrik, maupun gudang yang digunakan dalam kegiatan utama perusahaan. Akan tetapi, bangunan yang tidak digunakan dalam kegiatan perusahaan yaitu bangunan yang belum jadi (dalam tahap pembangunan) tidak dapat diklasifikasikan sebagai aset tetap. 4) Mesin dan Peralatan, merupakan aset yang digunakan

perusahaan dalam proses produksi atau penyedian jasa.

5) Kendaraan, merupakan aset yang dipergunakan sebagai alat transportasi atau sebagai penyedia jasa dan lain-lain seperti truk, mobil, dan motor.

b. Aset Tak Berwujud

Aset tak berwujud didefinisikan sebagai aset yang tidak memiliki bentuk fisik. Bukti adanya aset ini terdapat dalam bentuk perjanjian, kontrak atau paten. Hal ini memenuhi definisi aset karena adanya

manfaat mendatang. Aset berikut ini umumnya dilaporkan sebagai aset tak berwujud:

1) Paten, suatu hak eksklusif yang memungkinkan seorang penemu/pencipta untuk mengendalikan produksi, penjualan atau penggunaan dari suatu temuan/ciptaannya.

2) Merk Dagang, suatu hak eksklusif yang mengizinkan suatu simbol, label dan rancangan khusus.

3) Hak Cipta, suatu hak eksklusif yang mengizinkan seorang untuk menjual, member izin atau mengendalikan pekerjaannya.

4) Goodwill, adalah sumber daya, faktor dan kondisi tak berwujud lain yang memungkinkan perusahaan untuk mendapatkan laba di atas laba normal dengan aset yang dapat diidentifikasi.

Sedangkan menurut PSAK No.16 (IAI, 2015) klasifikasi aset tetap adalah suatu kelas aset tetap dikatakan berada dalam pengelompokan aset-aset yang memiliki sifat dan kegunaan yang serupa dalam operasi entitas. Berikut ini contoh kelas tersendiri: a. Tanah,

b. Tanah dan bangunan, c. Mesin, d. Kapal, e. Pesawat udara, f. Kendaraan bermotor, g. Perabotan, dan h. Peralatan kantor.

9

3. Cara-Cara Perolehan Aset Tetap

Cara memperoleh aset tetap akan mempengaruhi akuntansi dari aset tetap, khususnya mengenai masalah harga perolehannya yang merupakan dasar pencatatan suatu aset tetap. Harga perolehan tersebut mencakup seluruh biaya-biaya dalam rangka perolehan aset tetap sampai dengan aset tetap tersebut siap untuk digunakan.

Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau kontruksi atau, jika dapat diterapkan, jumlah yang diatribusikan ke aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu.

Aset tetap dapat diperoleh perusahaan dengan berbagai cara, diantaranya sebagai berikut:

a. Pembelian aset tetap

Pembelian aset tetap dapat dilakukan dengan dua cara yaitu, pembelian tunai dan pembelian kredit. Pembelian tunai adalah cara perolehan aset tetap dengan cara perusahaan mengeluarkan sejumlah uang tunai, aset yang dicatat dalam perkiraan akuntansi adalah senilai kas yang dibayarkan. Pembelian dengan angsuran (kredit) perolehan aset dengan angsuran pembayarannya dilakukan di kemudian hari secara angsuran, disertai bunga angsuran. Pada pembelian angsuran (kredit) dalam harga perolehan, aset tetap tidak boleh termasuk bunga. Bungan selama masa angsuran harus dikeluarkan dari perolehan dan pembebanan sebagai biaya selama masa angsuran.

1) Jurnal pembelian tunai:

Aset tetap xxx

Kas xxx

2) Jurnal pembelian kredit:

Aset tetap xxx

Utang xxx

b. Perolehan Aset Tetap dengan Cara Pertukaran

Pertukaran adalah perolehan aset tetap dengan menyerahkan aset tetap yang dimiliki untuk dipertukarkan dengan aset tetap yang baru (baru disini bukan berarti senantiasa belum pernah dipakai). Pertukaran dapat terjadi antara aset tidak sejenis dengan aset yang sejenis. Pertukaran aset yang tidak sejenis adalah pertukaran aset yang sifat dan fungssinya tidak sama, misalnya tanah dengan kendaraan. Yang digunakan sebagai dasar pencatatan aset yang diperoleh pada tanggal transaksi terjadi harus diakui sebagai “Laba” atau “Rugi”. Pencatatan harga perolehannya, yaitu harga pasar aset yang diserahkan ditambah uang yang dibayarkan. Apabila harga tidak diketahui, maka harga perolehan aset tetap berwujud yang sejenis adalah pertukaran aset yang sifat dan fungsinya sama; misalnya mesin dengan mesin.

Jurnal yang dibuat untuk pertukaran aset yang tidak sejenis dalam keadaan laba adalah:

11

Tanah xxx

Akum. Penyusutan – kendaraan xxx

Kendaraan xxx

Keuntungan dari pelepasan kendaraan xxx

Kas xxx

Laba dari pertukaran adalah selisih antara antara harga pasar dengan nilai buku, sedangkan jurnal yang dibuat jika terdapat kerugian pertukaran aset yang tidak sejenis adalah:

Tanah xxx

Akum. Penyusutan – kendaraan xxx Kerugian dari pelepasan kendaraan xxx

Kendaraan xxx

Kas xxx

c. Perolehan Aset Tetap dengan Cara Membangun atau Membuat sendiri

Pada saat suatu aset tetap dibangun oleh suatu perusahaan untuk digunakan sendiri, maka biaya perolehan (cost) adalah biaya aset tetap tersebut. Biaya-biaya tersebut dapat berupa biaya kontruksi selama masa pembangunan dan biaya adminitrasi. Biaya asuransi selama pembangunan dan biaya kontraktor, jika menggunakan jasa kontraktor. Selain itu, bunga yang harus dibayar atas pinjaman-pinjaman yang mungkin dipakai untuk mendanai pembangunan tersebut harus pula dimasukan sebagai biaya perolehan aset dan disusutkan selama masa manfaat aset.

Perlu diperhatikan adalah adanya konsep conservatism, dalam akuntansi. Apabila biaya membangunan sendiri lebih rendah dari pada harga pasar, maka adanya keuntungan atau laba tidak boleh diakui tetapi bila hanya membangun sendiri lebih tinggi dari pada harga pasar yang berlaku, maka kerugian yang terjadi harus dicatat dan aset tersebut dilaporkan dengan nilai pasar yang berlaku.

d. Penerbitan Surat-surat Berharga

Perusahaan dapat memperoleh aset tetap dengan cara menerbitkan surat-surat berharga, yaitu berupa obligasi atau saham sendiri. Dalam hal ini aset tetap tersebut dicatat sebesar harga pasar saham atau obligasi pada saat pengeluarannya.

Jika obligasi atau saham dijual dengan harga lebih tinggi atau lebih rendah dari pada nilai paari atau nominal, hutang obligasi atau saham harus dikredit sebesar jumlah pari dan selisihnya dicatat sebagai agio atau disagio.

e. Diperoleh dari Pemberian atau Hibah

Jika aset tetap diperoleh sebagai sumbagan atau pemberian maka tidak ada harga perolehan sebagai basis penilaiannya, atau aset tetap dicatat dengan harga pasarnya yang wajar. Pengeluaran tertentu mungkin dilakukan atas pemberian aset tetap tersebut, tetapi pengeluaran itu biasanya jauh lebih kecil dari pada nilai aset tetap yang diterima. Sehingga jika dicatat sebesar biaya yang sudah dikeluarkan, maka hal akan menyebabkan jumlah aset terlalu kecil juga beban penyusutan terlalu kecil.

13

Menurut PSAK No.16 (IAI, 2015) Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika:

1) Kemungkinan besar entitas akan memperoleh manfaat ekonomis masa depan dari aset tersebut; dan

2) Biaya perolehan aset dapat diukur secara andal.

Menurut PSAK No.16 (IAI, 2015) “Entitas harus mengevaluasi berdasarkan prinsip pengakuan ini terhadap semua biaya perolehan aset tetap pada saat terjadinya. Biaya-biaya tersebut termasuk biaya awal untuk memperoleh atau mengkonstruksi aset tetap dan biaya-biaya selanjutnya yang timbul untuk menambah, mengganti, atau memperbaikinya.”

f. Perolehan dengan Sewa Guna Usaha (Leasing)

Sewa guna usaha (Leasing) adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu. Dengan melakukan leasing perusahaan dapat memperoleh barang modal dengan jalan sewa beli untuk dapat langsung digunakan berproduksi, yang dapat diangsur setiap bulan, triwulan atau enam bulan sekali kepada pihak lessor.

Adapun jenis-jenis sewa guna usaha adalah sebagai berikut: 1) Sewa guna usaha pembiayaan (finance leasing)

Dalam sewa guna usaha ini, perusahaan sewa guna usaha (lessor) adalah pihak yang membiayai penyediaan barang modal. Penyewa guna usaha (lessee) biasanya memilih barang modal yang dibutuhkan dan atas nama perusahaan sewa guna usaha,

sebagai pemilik barang modal tersebut, melakukan pemesanan, pemerikasaan dan pemeliharaan barang modal yang menjadi objek transaksi leasing.

2) Sewa menyewa biasa (operating lease)

Dalam sewa guna usaha ini, perusahaan sewa guna usaha membeli barang modal dan selanjutnya disewa guna usahakan kepada penyewa guna usaha. Perusahaan sewa guna usaha dalam operating lease biasanya bertanggung jawab atas biaya-biaya pelaksanaan sewa guna usahakan atau melalui beberapa kontrak sewa guna usaha lainnya.

3) Sewa guna usaha penjualan (sales typed lease)

Suatu transaksi sewa guna usaha, dimana produsen atau pabrikan juga berperan sebagai perusahaan sewa guna usaha sehingga jumlah transaksi termasuk bagian laba sudah diperhitungkan oleh produsen.

4) leveraged Lease

Suatu transaksi sewa guna usaha, selain melibatkan lessor dan lessee juga melibatkan bank atau kreditor jangka panjang yang membiayai bagian terbesar transaksi.

4. Pengakuan Awal Aset Tetap

Menurut PSAK No.16 (IAI, 2015) “Aset tetap yang memenuhi kualifikasi pengakuan sebagai aset pada biaya perolehan.”

Menurut PSAK No.16 (IAI, 2015) Biaya perolehan aset tetap, menjadi : a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang

15

b. Setelah biaya yang dapat diatribusikan secara langsung untuk

membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen.

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap restorasi lokasi aset tetap, kewajiban tersebut timbul ketika aset tetap diperoleh atau karena konsekuensi penggunaan tetap selama periode tertentu untuk tujuan selain untuk memproduksi persediaan selama periode tersebut. Contoh biaya yang dapat diatribusikan langsung ke dalam harga perolehan adalah sebagai berikut:

1) Biaya imbalan kerja (seperti didefinisikan dalam PSAK 24: Imbalan Kerja) yang timbul secara langsung dari kontruksi atau perolehan aset tetap

2) Biaya penyiapan lahan untuk pabrik 3) Biaya penanganan dan penyerahan awal 4) Biaya instalasi dan perakitan

5) Biaya pengujian aset apakah aset berfungsi dengan baik, setelah dikurangi hasil neto penjualan setiap produk yang dihasilkan sehubungan dengan pengujian tersebut (seperti contoh hasil dari peralatan yang sedang diuji)

6) Fee professional.

5. Pengukuran Setelah Pengakuan Awal Aset Tetap

Pencatatan akuntansi terhadap pengeluaran yang berhubungan dengan perolehan dan penggunaan aset tetap dapat dibagi menjadi, yaitu:

a. Pengeluaran pendapatan (Revenue Expenditure)

Pengeluaran pendapatan adalah pengeluaran-pengeluaran yang hanya mendatangkan manfaat untuk tahun dimana pengeluaran tersebut dilakukan. Oleh Karena itu, pengeluaran pendapatan akan dicatat sebagai beban.

Untuk lebih jelas mengetahui pengeluaran setelah perolehan aset tetap dapat diuraikan sebagai berikut:

1) Reparasi (Repairs)

Reparasi adalah perbaikan yang dilakukan terhadap kerusakan aset tetap yang dimiliki oleh perusahaan agar aset tetap tersebut dapat menjalankan fungsinya. Pengeluaran untuk reparasi yang hanya memberikan manfaat untuk satu periode akuntansi diperlakukan sebagai biaya (pengeluaran pendapatan). Apabila reparasi yang dilakukan merupakan reparasi luar biasa yang memberikan manfaat lebih dari satu periode akuntansi, maka pengeluaran untuk reparasi tersebut diperlakukan sebagai penambah aset tetap (pengeluaran modal) dan pembebanannya sebagai biaya dalam periode-periode yang menerima manfaat.

Pencatatan untuk reparasi luar biasa dapat dilakukan dengan dua cara, yaitu:

a) Apabila pengeluaran yang dilakukan menambah nilai kegunaan aset tetap dan tidak menambah umur, maka dicatat sebagai penambah perolehan.

b) Apabila pengeluaran yang dilakukan memperpanjang umur aset tetap atau memperbesar nilai residunya, maka

17

pengeluaran ini diperlakukan sebagai pengurangan akumulasi penyusutan.

2) Pemeliharaan (Maintenance).

Biaya pemeliharaan adalah biaya yang dikeluarkan untuk memelihara aset agar tetap dalam kondisi baik. Contoh pemeliharaan berupa pengecatan gedung. Pemeliharaan ini merupakan pos-pos biasa dan berulang-ulang serta tidak meningkatkan atau menambah usianya, dan pengeluaran ini dicatat sebagai biaya.

3) Penggantian (Replacement)

Penggantian maksudnya adalah pengeluaran yang dilakukan untuk mengganti aset tetap atau suatu bagian dari aset tetap dengan unit yang baru yang sama tipenya. Pengeluaran untuk penggantian ini dapat dikelompokkan pengeluaran pendapatan atau merupakan pengeluaran modal. Sama seperti pengeluaran untuk reparasi, pengeluaran untuk penggantian aset tetap yang nilainya relative kecil disbanding nilai aset tetap secara keseluruhan, maka pengeluaran ini diperlakukan sebagai pengeluaran pendapatan dan dibebankan sebagai biaya pada periode terjadinya penggantian. Apabila penggantian yang dilakukan memerlukan biaya yang cukup besar, maka pengeluaran tersebut diperlakukan sebagai pengeluaran modal dan harus dikapitalisasi dengan menghapuskan harga perolehan dan akumulasi penyusutan aset tetap yang bersangkutan.

b. Pengeluaran Modal (Capital Expenditure)

Pengeluaran modal adalah pengeluaran-pengeluaran yang harus dicatat sebagai aset (dikapitalisasi).Pengeluaran-pengeluaran yang akan mendatangkan manfaat lebih dari satu periode akuntansi termasuk dalam kategori ini. Pengeluaran modal ini meliputi:

1) Reparasi besar dan mempunyai manfaat selama sisa umur penggunaan, tetapi tidak menambah umur penggunaannya. Pengeluaran ini adalah untuk memperbaiki aset tetap yang mengalami kerusakan sebagian atau seluruhnya, agar dapat menjalankan fungsinya kembali dengan mengadakan penggunaan dari bagian-bagian tertentu dari aset tersebut yang cukup besar. 2) Reparasi besar yang menambah umur manfaat aset tetap

Pengeluaran untuk reparasi ini adalah penggantian dari aset tetap yang disebabkan karena bagian yang diganti dalam keadaan rusak berat. Pengeluaran ini memberikan manfaat pada periode operasi di luar periode sekarang juga menambah umur penggunaan aset tetap yang bersangkutan. Pengeluaran ini tidak dibukukan sebagai biaya, tetapi dikapitalisasi dengan mendebet perkiraan akumulasi penyusutan.

3) Perbaikan (Betterment)

Pengeluaran yang meningkatkan efisiensi dan kapasitas operasi aset tetap selama umur manfaatnya. Jika manfaatnya lebih dari satu periode akan dikapitalisasi dalam cost aset.

19

4) Penambahan (Addition)

Suatu penambahan biasanya mengakibatkan bertambah besarnya fasilitas fisik. Penambahan dicatat dengan mendebet rekening aset yang mengalami penambahan aset pengeluaran tersebut, dan penyusutan selama umur ekonomis.

B. Penyajian dan Pengungkapan Aset Tetap

Menurut Kasmir (2015 : 8), Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini: Laporan posisi keuangan, Laporan laba rugi, Laporan perubahan ekuitas, Laporan arus kas, dan Catatan atas laporan keuangan.

Laporan keuangan mengungkapkan untuk setiap kelompok aset tetap: 1. Dasar pengukuran yang digunakan

2. Metode penyusutan

3. Umur manfaat atau tarif penyusutan yang digunakan

4. Jumlah tercatat bruto dan akumulasi penyusutan (dijumlahkan dengan akumulasi rugi penurunan nilai) pada awal dan akhir periode, dan

5. Rekonsiliasi jumlah tercatat pada awal dan akhir periode. 6. Keberadaan dan jumlah pembatasan atas hak milik 7. Jumlah pengeluaran yang diakui dalam kontruksi 8. Jumlah komitmen kontraktual

C. Penyusutan Aset Tetap 1. Pengertian Penyusutan

Menurut Skousen et all (2005:104), penyusutan adalah alokasi yang sistematis dari harga perolehan aset tetap selama periode-periode berbeda yang memperoleh manfaat dari penggunaan suatu aset.

Menurut Hery (2014:274), penyusutan adalah alokasi secara periodic dan sistematis dari harga perolehan aset selama periode-periode bebeda yang memperoleh manfaat dari penggunaan aset bersangkutan. Dari berbagai definisi tentang penyusutan tersebut, dapat ditarik suatu kesimpulan bahwa penyusutan adalah suatu metode pengalokasian harga perolehan aset tetap setelah dikurangi nilai sisa, yang dialokasikan untuk periode-periode yang menerima manfaat dari aset tersebut. Jumlah yang dapat disusutkan (depreciable amount) adalah biaya perolehan suatu aset atau jumlah lain yang menjadi pengganti biaya perolehan, dikurangi nilai residunya.

2. Faktor-Faktor dalam Menentukan Beban Penyusutan

Faktor-faktor yang dapat mempengaruhi dalam menentukan beban penyusutan adalah:

a. Nilai Perolehan aset (asset cost)

Suatu aset mencakup seluruh pengeluaran yang terkait dengan perolehannya dan persiapannya sampai aset dapat digunakan. Nilai perolehan ini yang sifatnya objektif, dikurangi dengan estimasi nilai residu adalah merupakan dasar harga perolehan aset yang dapat disusutkan. Nilai perolehan dikatakan objektif karena sifatnya dapat dijual oleh siapa pun dan menghasilkan nilai yang sama.

21

b. Nilai Residu (Residual or salvage Value)

Nilai residu merupakan estimasi nilai realisasi pada saat aset tidak dipakai lagi. Dengan kata lain nilai residu ini mencerminkan nilai estimasi dimana aset dapat dijual kembali ketika aset tetap tersebut dihentikan dari pemakaiannya. Besarnya estimasi nilai residu sangat tergantung kebijakan manajemen mengenai penghentian aset dan juga tergantung pada kondisi sektor pasar lainnya.

c. Umur Ekonomis (economic Life)

Dalam menghitung beban penyusutan umur ekonomis dapat diartikan sebagai suatu periode/umur fisik dimana perusahaan dapat memanfaatkan aset tetapnya dan juga berarti sebagai jumlah unit produksi atau jumlah operasional yang diharapkan diperoleh dari aset. 3. Metode Penyusutan Aset Tetap

Menurut PSAK No.16 (IAI, 2015) “Metode penyusutan yang diterapkan untuk suatu aset ditelah paling sedikit setiap akhir tahun buku, dan jika terjadi perubahaan yang signifikan dalam pola pemakaian yang diperkirakan atas manfaat ekonomis masa depan aset tersebut, maka metode penyusutan diubah untuk mencerminkan perubahan pola tersebut. Perubahan metode penyusutan dicatat sebagai perubahan estimasi akuntansi sesuai dengan PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan.

Menurut Kieso dkk (2010:542), menjelaskan bahwa metode penyusutan dikelompokkan menjadi:

1. Activity Method (Unit of Use or Production) 2. Straight Line Method

3. Decreasing Charge Method (Accelerated a. Sum of The Year’s Digit Method b. Doubel Declining Balance Method 4. Special Depreciation Method

a. Group ang Composite Method b. Hybrid or Combination Method

Sejumlah metode penyusutan yang dapat digunakan adalah sebagai berikut:

a. Metode Garis Lurus (Straight Line Method)

Metode garis lurus mempertimbangkan penyusutan sebagai fungsi dari waktu, bukan fungsi dari penggunaan. Metode ini telah digunakan secara luas dalam praktek karena kemudahannya. Secara konseptual, metode penyusutan ini sangat sesuai karena apabila keusangan bertahap merupakan alasan utama atas terbatasnya umur pelayanan, maka penurunan kegunaannya akan konstan dari period ke periode. Jadi dalam menghitung penyusutan berarti beban penyusutan dibebankan secara merata selama estimasi umur aset tersebut.

Harga Perolehan – Nilai Residu Beban Penyusutan =

Umur Ekonomis Kelemahan metode garis lurus adalah:

1) Kegunaan ekonomi aset itu sama setiap tahun 2) Beban reparasi dan pemeliharaan

23

Cotoh:

Sebuah mesin pabrik mempunyai harga perolehan sebesar Rp. 55.000.000,00. Perkiraan memiliki umur ekonomis 5 tahun dengan nilai residu Rp. 5.000.000,00. Maka penyusutan pertahunnya adalah: Beban Penyusutan = (Rp. 55.000.000 – Rp. 5.000.000) / 5

= Rp. 10.000.000

b. Metode Saldo Menenurun (Declinimg Balance Method)

Metode saldo menurun menghasilkan beban penyusutan periodik yang semakin menurun sepanjang umur estimasi aset. Teknik yang paling umum adalah dengan melipat gandakan tarif penyusutan (diekspresikan sebagai presentase) garis lurus, yang dihitung tanpa memperhatikan nilai residu, dan menggunakan tarif penyusutan yang dihasilkan terhadap harga perolehan aset dikurangi akumulasi penyusutan. Tarif saldo menurun tetap konstan dan diaplikasikan pada nilai buku yang menghasilkan nilai penyusutan yang terus menurun tiap tahunnya. Proses ini terus berlangsung hingga nilai buku aset berkurang mencapai estimasi nilai sisanya, dimana pada saat tersebut penyusutan akan dihentikan. Tarif saldo menurun berganda untuk aset 5 tahun akan menjadi 40% (dua kali tarif garis lurus, 20% x 2 = 40%).

Contoh:

Harga perolehan Rp. 500.000,00 dengan taksiran nilai residu Rp. 50.000,00. Umur ekonomis 5 tahun dari tarif pajak 40%, ditunjukkan pada table berikut:

Tabel 2.1

Tabel Penyusutan Per Tahun

Metode Saldo menurun Ganda (Double Declining Balance Method) Tahun Nilai Buku Tarif Saldo Menurun Beban Penyusutan Akumulasi Penyusutan Nilai Buku Akhir Tahun 1 500,000 40% 200,000 200,000 300,000 2 300,000 40% 120,000 320,000 180,000 3 180,000 40% 72,000 392,000 108,000 4 108,000 40% 43,200 435,200 64,800 5 64,800 40% 14,800 450,000 50,000

*Berdasarkan dua kali garis lurus sebesar 20% (90.000/450.000 = 20% x 2 = 40%

c. Metode Unit Produksi (Metode Aktivitas)

Metode ini disebut pendekatan beban variabel, mengasumsikan bahwa penyusutan adalah fungsi dari penggunaan atau produktivitas dan bukan dari berlalunya waktu. Umur aset ini dinyatakan dalam istilah keluaran (output) yang diseduakan (unit-unit yang diproduksi), dan masukan (input) seperti jumlah jam kerja atau jam mesin. Keterbatasan utama metode ini adalah bahwa metode ini tidak dapat untuk digunakan pada situasi dimana penyusutan merupakan fungsi dari waktu dan bukan aktivitas. Masalah lain dari metode ini adalah bahwa estimasi unit output atau jam pelayanan yang diterima sering kali sulit ditentukan.

Apabila hilangnya pelayanan merupakan hasil dari aktivitas atau produktivitas, maka metode aktivitas merupakan metode yang paling baik untuk menandingkan biaya dan pendapatan. Perusahaan yang mengiginkan penyusutan yang tinggi selama produktivitasnya rendah dan penyusutan yang tinggi produktivitasnya tinggi dapat menggunakan atau berpindah ke metode aktivitas.

25

(Biaya Perolehan – Nilai Residu) x Jam Tahun Ini Beban Penyusutan =

Total Estimasi Jam

d. Metode Jumlah Angka Tahun (Sum of The Year’s Digit Method) Metode ini menghasilkan beban penyusutan yang menurun berdasarkan pecahan yang menurun dari biaya yang disusutkan (biaya awal dikurangi nilai sisa). Setiap pecahan menggunakan jumlah angka tahun sebagai penyebut (5+4+3+2+1=15) dan jumlah tahun estimasi umur yang tersisa pada awal tahun sebagai pembilang. Dengan metode ini, pembilang menurun tahun demi tahun dan penyebut tetap konstan (5/15, 4/15, 3/15, 2/15, dan 1/15). Pada akhir masa manfaat aset, saldo yang tersisa harus dengan nilai sisa. Contoh:

Perhitungan dari data yang diperkirakan dengan harga perolehan Rp. 450.000,00 dan umur ekonomis selama 5 tahun telah disajikan pada table 2 adalah sebagai berikut:

Tabel 2.2

Beban Penyusutan Per Tahun

Metode Penyusutan Angka Tahun (Sum of The Year’s Digit Method) Tahun Dasar Penyusutan Umur yang tersisa dalam tahun Pecahan Penyusutan Akumulasi Penyusutan Nilai Buku Akhir Tahun 1 450,000 5 5/15 150,000 300,000 2 450,000 4 4/15 120,000 180,000 3 450,000 3 3/15 90,000 90,000 4 450,000 2 2/15 60,000 30,000

5 450,000 1 1/15 30,000 0*

Jumlah 15/15 450,000

*Nilai Sisa

Tabel 2.3

Perbandingan Metode Penyusutan Aset Tetap Metode Masa Manfaat Biaya yang dapat Disusutkan Tingkat Penyusutan Beban Penyusutan Garis lurus Tahun Biaya perolehan dikurangi nilai residu Tingkat garis lurus= 1/masa manfaat Konstan Unit produksi Jumlah estimasi produksi Biaya perolehan dikurangi nilai residu (biaya perolehan) – nilai residu) / jumlah estimasi unit produksi Varibel Saldo menurun ganda

Tahun Nilai buku menurun, tetapi tidak di bawah nilai residu Tingkat lurus X 2 Menurun

Metode garis lurus menghasilkan perhitungan alokasi jumlah beban penyusutan periodik yang sama selama masa manfaat aset tetap yang bersangkutan. Metode unit produksi menghasilkan perhitungan alokasi jumlah beban penyusutan periodik yang berbeda-beda tergantung jumlah penggunaan aset tetap dalam produksi. Sedangkan metode saldo menurun ganda menhasilakan perhitungan alokasi jumlah penyusutan yang lebih tinggi pada tahun pertama penggunaan aset tetap, diikuti dengan jumlah yang menurun secara bertahap pada tahun-tahun berikutnya.

Saldo menurun ganda sering disebut metode penyusutan yang dipercepat (accelerated depreciation method). Metode ini sering kali

27

digunakan dengan pertimbangan bahwa biaya pemeliharaan dan perbaikan aset tetap akan cenderung meningkat dengan bertambahnya usia aset tetap. Oleh karena itu, berkurangnya jumlah penyusutan pada tahun-tahun berikutnya dalam metode ini akan diimbangi dengan peningkatan beban pemeliharaan dan perbaikan, seperti contoh grafik berikut ini:

Gambar 2.1 Grafik

Biaya perbaikan Biaya Depresiasi

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

D. Laba

1. Pengertian Laba

Laba merupakan tujuan semua perusahaan, namun perhitungan laba untuk suatu jangka waktu tertentu ternyata hanya mendekati tepat atau layak saja karena perhitungan yang tepat baru dapat terjadi dalam perusahaan jika perusahaan mengakhiri kegiatan usahanya dan menjual seluruh aset yang ada.

2. Pengukuran Laba

Pengukuran laba adalah proses penetapan jumlah uang untuk mengukur dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi, alasan yang mendasar mengapa pengukuran laba memimbulkan masalah bagi akuntan adalah karena tidak adanya definisi yang tepat mengenai laba, faktor penting lainnya adalah karena perlu dibuatnya keputusan-keputusan diseratai berbagai hal dalam usaha untk mencapai pengukuran tersebut.

3. Pembebanan Biaya Penyusutan

Biaya penyusutan dapat dibebankan sebagai berikut:

a. Biaya operasional adalah aset tetap yang disusutkan tidak diikutsertakan dalam proses produksi, seperti peralatan, kendaraan dan lain-lain. Biaya operasional ini akan mempengaruhi besarnya laba atau rugi perusahaan.

b. Biaya overhead pabrik adalah aset tetap yang disusutkan dapat diikutsertakan dalam proses produksi, seperti mesin-mesin. Biaya overhead pabrik akan diikutsertakan dalam perhitungan harga pokok produksi dan akan mempengaruhi besarnya harga pokok penjualan. 4. Analisis Hubungan Penerapan Metode Penyusutan terhadap Laba

Penerapan metode penyusutan yang berbeda akan mempengaruhi laba sebagai berikut:

1. Metode garis lurus akan menyebabkan pembebanan biaya penyusutan yang tetap jumlahnya tiap periode sehingga laba yang dihasilkan setiap periode relatif konstan.

29

2. Metode pembebanan meningkat akan menyebabkan pembebanan biaya penyusutan semakin besar pada akhir periode, sehingga menyebabkan laba yang semakin menurun pada akhir periode.

3. Metode pembebanan menurun akan menyebabkan biaya penyusutan pada awal periode lebih besar dan semakin meningkat pada akhir periode.

4. Metode pembebanan variable akan menyebabkan biaya penyusutan ubah setiap periode sehingga laba setiap periode berubah-ubah.

Berdasarkan uraian di atas dapat dijelaskan adalah sebagai berikut: a. Penggunaan metode penyusutan menyebabkan

perubahan-perubahan biaya penyusutan tiap periode. Pembebanan biaya penyusutan dibebankan sebagai berikut:

1) Beban usaha yang terdiri dari biaya penjualan, biaya adminitrasi dan umum:

2) Beban overhead pabrik yang diikutsertakan dalam perhitungan harga pokok produk.

b. Besarnya pembebanan biaya penyusutan menyebabkan perubahan tingkat laba.

5. Hubungan antara Metode Penyusutan dengan Laba

Jumlah dari biaya penyusutan aset tetap sangat tergantung pada metode penyusutan yang diterapkan di dalam perusahaan. Nilai penyusutan akan dialokasikan pada biaya operasional di laporan laba rugi, sehingga besarnya nilai penyusutan akan mempengaruhi besarnya laba yang diperoleh perusahaan.

Dari banyaknya aset tetap yang disusutkan tidak semuanya diikutsertakan dalam proser produksi. Untuk aset tetap yang yang diikutsertakan dalam proses produksi nilai penyusutannya pasti akan mempengaruhi harga pokok produksi dan harga pokok penjualan karena kedua komponen tersebut sangat berpengaruh terhadap besarnya laba yang akan diperoleh perusahaan. Sedangkan untuk aset tetap yang tidak diikutsertakan dalam proses produksi nilai penyusutannya akan mempengaruhi biaya operasional perusahaan yang tentu saja hal tersebut akan mempengaruhi besarnya laba usaha perusahaan.

Oleh karena itu, pemilihan metode penyusutan dari beberapa metode yang ada haruslah tepat, karena nilai penyusutan akan mempengaruhi besarnya laba perusahaan. Naik turunnya laba perusahaan di setiap periode tergantung dari pemilihan metode penyusutan.

E. Penelitian Terdahulu Tabel 2.4 Penelitian Terdahulu No Nama Peneliti dan Tahun Peneliti Judul Metode Analisis Hasil Penelitian 1 Samuel Mairuhu dan Jantje J. Tinangon Universitas Sam Ratulangi Manado, Desember 2014 Analisis Penerapan Metode Penyusutan Aset Tetap dan Implikasinya terhadap Laba Perusahaan pada Perum Bulog Divre Sulut dan Gorontalo Metode Deskriptif-Kuantitatif Bahwa tingkat laba operasi yang dipengaruhi oleh metode garis lurus lebih tinggi dibandingkan dengan metode saldo menurun ganda dan metode jumlah angka tahun. 2 Mirawati Florce Analisis Penerapan Metode Deskriptif Perusahaan menggunakan

31 Sihombing Universitas Sam Ratulangi Manado, Juni 2016 Metode Penyusutan Aset Tetap dan Implikasinya Terhadap Laba Perusahaan Pada PT. Manado Persada Madani metode penyusutan garis lurus, karena tingkat laba operasi yang dipengaruhi oleh metode garis lurus lebih tinggi dibandingkan metode alternative lainnya. 3 Sintia Verginia dan Rika Lidyah STIE MDP (2013) Analisis Penerapan Metode Penyusutan Aset Tetap dan Dampaknya Terhadap Laba Perusahaan Pada PT Arta Kindo Perkasa Palembang Metode Kualitatif dan Historis laba yang dilaporkan pada PT. Artha Kindo Perkasa Palembang dengan menggunakan metode garis lurus lebih tinggi dibandingkan dengan metode saldo menurun. 4 Rumiatun Wahdaniah Universitas 17 Agustus 1945 Samarinda (2012) Analisis Penerapan Metode Penyusutan Aset Tetap dan Pengaruhnya Terhadap Laba Pada CV Arafat

Metode Deskriptif

Hasil penelitian ini menunjukkan bahwa penggunaan metode garis lurus lebih tinggi dibandikan dengan saldo menurun ganda. 5 Erwin Budiman, Sifrid Pangemana, dan Steven Tangkuman Universitas Sam Ratulangi Manado, Maret 2014 Analisis Perlakuan Akuntansi Aset Tetap Pada PT Hasjrat Multifinance Manado 2012 Metode Deskriptif perusahaan menetapkan harga perolehan untuk aset tetap terkadang tidak terjadi

penyeragaman untuk harga perolehan aset tetap, begitu juga dengan

pengukuran penurunan nilai dan penghentian aset tetap, perlu adanya internal kontrol yang baik.

6 Fatmawaty Gino Rasyid Universitas Sam Ratulangi Manado, Maret 2016 Analisis Penerapan Akuntansi Atas Aset Tetap Pada PT.Sederhana Karya Jaya Manado Metode Analisis Deskriftif Kualitatif Hasil penelitian menunjukkan Penerapan akuntansi atas aset tetap oleh perusahaan belum sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) seperti dalam hal pencatatan pengukuran, pelepasan, dan penyajian aset tetap. 7 Giantino A. Ratag Universitas Sam Ratulangi Manado, September 2013 Perencanaan Pajak Melalui Metode Penyusutan Aset Tetap Untuk Menghitung Pph Badan Pada PT. Bank Sulut Metode Deskriftif Hasil penelitian diperoleh bahwa PT. Bank Sulut belum sepenuhnya melakukan perencanaan pajak melalui metode penyusutan aset tetap. 8 Trio Mandala Putra Universitas Sam Ratulangi Manado, Juni 2013 Analisis Penerapan Akuntansi Aset Tetap Pada CV. Kombos Manado Metode Deskriptif Hasil penelitian CV. Kombos Manado dalam menjalankan kegiatan akuntansinya berpedoman kepada kebijakan akuntansi perusahaan yang sudah mengarah pada PSAK No. 16 tentang aset. Dalam

penerapannya perusahaan membedakan jenis aset tetap

33 perolehannya. 9 Syukni Hertati Sihombing, Afriyanto dan Hj. Sri Yunawati Universitas Pasir Pengaraian (2015) Penerapan Metode Penyusutan Aset Tetap pada PD. BPR Rokan Hulu Pasir Pengaraian Metode Deskriptif Dedukatif Hasil penelitian menunjukkan bahwa untuk computer masa manfaatnya 5 tahun dengan penyusutan 20% pertahunnya. 10 Gian Laksana Surya (2012) Penerapan Metode Penyusutan Aset Tetap pada PT. Kereta Api Indonesi (Persero) Metode Deskriptif Kecelakan kereta api yang terjadi pada tahun 2012 dan 2013 dapat mengakibatkan nilai buku pada beberapa aset tetap yang memiliki nilai minus walaupun aset tersebut masih memiliki masa manfaat yang cukup produktif antara 9 sampai 13 tahun. F. Kerangka Pikir

Aset tetap yang digunakan dalam opersional perusahaan mempunyai nilai ekonomis lebih dari satu tahun atau satu periode akuntansi. Oleh karena itu, masa manfaat yang relatif lama tersebut memerlukan pengelolaan dan kebijakan yang cermat dalam penggunaan, pemeliharaan dan pencatatan. Alokasi biaya penyusutan aset tetap yang mencerminkan jasa dan manfaat aset tetap tersebut dalam menghasilkan pendapatan perusahaan.

Penyusutan merupakan penurunan nilai ekonomis dan nilai aset tetap yang disebabkan oleh pemakaian dan waktu. Modal yang tertanam dalam aset tetap relatif besar nilainya, masa besarnya penyusutan aset tetap ini

harus dialokasikan sebagai biaya yang dikeluarkan untuk aset tetap harus tetap dibebankan berdasarkan alokasi tertentu atas pendapatan selama periode dimana perusahaan memperoleh manfaat dari aset tetap.

Aset tetap merupakan perusahaan yang tidak dimaksudkan untuk dijual kembali, melainkan untuk digunakan dalam kegiatan operasional perusahaan yang mempunyai masa manfaat lebih dari satu tahun.

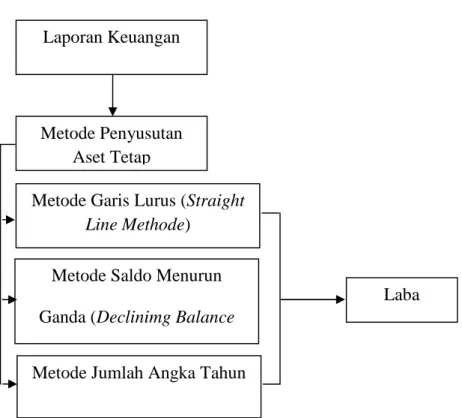

Gambar 2.2 Kerangka Pikir

Metode Penyusutan

Aset Tetap

Metode Garis Lurus (Straight

Line Methode)

Metode Saldo Menurun

Ganda (Declinimg Balance

Method)

Laporan Keuangan

Laba

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian 1. Jenis Data

Jenis penelitian yang digunakan dalam penelitian ini yaitu data kuantitatif. Data kuantitatif adalah data yang berupa angka-angka yang dapat diperoleh melalui dokumen perusahaan seperti data operasional perusahaan dan laporan keuangan perusahaan.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini yaitu data sekunder. Data sekunder adalah data yang diperoleh dari dokumen-dokumen yang berkaitan dengan pembahasan dari luar perusahaan, seperti buku-buku atau referensi lain yang mendukung dalam penulisan ini.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Hasjrat Abadi Makassar, yakni perusahaan yang bergerak di bidang distributor elektronik merek samsung yang berlokasi di Jalan Nusantara No. 140 Makassar. Adapun waktu penelitian ini direncanakan dua bulan yaitu dari bulan Juni sampai bulan Juli 2017.

C. Definisi Operasional 1. Aset Tetap ( fixed asset)

Aset tetap adalah aset berwujud yang mempunyai umur relative parmanen ( memberikan manfaat kepada perusahaan selama bertahun-tahun) yang memiliki dan digunakan untuk operasi sehari-hari dalam rangka kegiatan

normal perusahaan, tidak dimaksudkan untuk dijual kembali (bukan barang dagangan) serta nilainya relatif material.

2. Metode Penyusutan (depreciation method)

Metode penyusutan merupakan metode yang digunakan perusahaan dalam pengalokasian harga perolehan dari suatu aset tetap karena adanya penurunan nilai aset.

3. Laba (profit)

Laba adalah keuntungan yang diperoleh perusahaan atas usahanya. D. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini yaitu: 1. Dokumentasi

Teknik Dokumentasi yaitu mengumpulkan data dan informasi melalui buku-buku, jurnal, internet dan dengan melakukan penelitian terhadap dokumen-dokumen dan laporan-laporan perusahaan yang berkaitan dengan penelitian. Dengan teknik dokumentasi ini, dapat memperoleh informasi dari macam-macam sumber tertulis atau dokumen yang ada pada informan.

2. Wawancara

Wawancara merupakan metode pengumpulan data dengan cara bertanya langsung (berkomunikasi secara langsung) dengan responden. E. Teknik Analisis Data

Metode analisis yang dipakai dalam penelitian ini adalah analisis deskriptif. Penelitian deskriptif adalah suatu metode yang bertujuan untuk menggambarkan suatu keadaan perusahaan secara sistematis, akrual dan akurat mengenai analisis metode penyusutan aset tetap dan pengaruhnya

37

terhadap laba perusahaan dengan cara mengumpulkan data berdasarkan fakta yang nampak, dimana fakta tersebut dikumpulkan, diolah dan dianalisis sehingga dapat memberikan saran-saran untuk masa yang akan datang.

38 A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya PT. Hasjrat Abadi

Perusahaan PT. Hasjrat Abadi didirikan di Makassar pada hari Senin, tanggal 27 September 1999 dengan Akte Pendirian Nomor : 11/21/UPDN/ IX/1999. PT. Hasjrat Abadi beralamat di Jalan Nusantara No. 140 Makassar. Izin usaha yang dimiliki : No. SIUP : 1802/P/09-01/PB/VIII/99/6, Tgl. SIUP : 19 Agustus 1999, No. NPWP : 1.306.067.8-021. Saat ini PT. Hasjrat Abadi dipimpin oleh Bapak Syamrudin.

Adapun bidang usaha yang dijalankan oleh perusahaan PT. Hasjrat Abadi adalah sebagai distributor barang elektronik, oli kendaraan, cat tembok dan mesin motor kapal, seperti:

1. Barang Elektronik : SAMSUNG dan UCHIDA, 2. Oli Kendaraan : Penzoil,

3. Cat Tembok : Dana Paint,

4. Mesin motor kapal : Yamaha Outboard (mesin motor untuk kapal-kapal laut kecil, seperti : Jet Ski dan Speed Boat).

Untuk meningkatkan penjualan, maka lokasi pemasarannya adalah di Kota Makassar dan daerah-daerah di Sulawesi Selatan dengan saluran pemasaran produk Samsung dan Uchida dipasarkan di toko-toko besar dengan kata lain tidak dipasarkan ke konsumen langsung, begitu pula dengan oli dan cat. Sedangkan mesin motor kapal dipasarkan langsung ke konsumen.

39

2. Visi dan Misi a. Visi

Menjadi perusahaan distributor otomotif terdepan di Indonesia, khususnya di Indonesia bagian Tengah dengan pelayanan terbaik.

b. Misi

1) Melakukan aktivitas bisnis secara transparan dan dapat dipertanggungjawabkan.

2) Meningkatkan hubungan baik dan saling percaya dengan principal, karyawan, dealer dan supplier.

3) Menciptakan kepuasan pelanggang melalui pelayanan penjualan dan purna-jual yang baik.

4) Melakukan perluasan dan pengembangan bisnis.

5) Menghargai kemampuan individu tanpa mengabaikan kerjasama tim.

6) Selalu berkontribusi untuk perkembangan ekonomi dan sosial. 3. Struktur Organisasi PT. Hasjrat Abadi

Dalam menunjang terlaksananya kegiatan dan aktivitas perusahaan secara efektif dalam mencapai tujuan perusahaan yang telah dicanangkan, maka setiap perusahaan perlu melengkapi tugas-tugas atau pembagian kerja yang jelas yang digambarkan dalam suatu struktur organisasi atau bagan organisasi.

Suatu struktur organisasi yang baik dapat menimbulkan suasana di mana kepuasan perseorangan dan keputusan dapat terwujud sehingga mendorong kerja sama serta keinginan yang kompak melakukan sesuatu tanpa perintah. Perusahaan adalah sebagai suatu sistem antara

fungsi-fungsi yang didalamnya hanya dapat berjalan dengan baik apabila dalam perusahaan tersebut terdapat organisasi yang baik pula.

Perusahaan yang dapat dikatakan baik adalah perusahaan yang mempunyai struktur organisasi yang baik, karena struktur organisasi inilah yang menentukan pembatasan wewenang dan tanggung jawab di antara personil yang bekerja di dalam perusahaan. Maksudnya agar setiap pekerjaan tidak terjadi saling tumpang tindih, sehingga tiap pekerjaan ada batasnya tersendiri.

Struktur organisasi yang digunakan pada PT. Hasjrat Abadi di Makassar adalah berbentuk line organization di mana masalah dan hambatan-hambatan yang timbul di dalam operasi perusahaan ditangani oleh para ahli yang berhubungan dengan bidangnya. Untuk mengetahui bagaimana tugas dan fungsi organisasi dapat dilihat pada struktur organisasi atau bagan organisasi sebagai berikut:

41

GAMBAR 4.1

STRUKTUR ORGANISASI PERUSAHAAN

PT. HASJRAT ABADI MAKASSAR

JURU TAGIH: SYAMSUDDIN KEPALA CABANG SYAMRUDIN KABAG PENJUALAN SYAMRUDIN

KABAG ADM. KEUANGAN KISWANDI

KASIE CAT DANA PAINTS

MUHAMMAD JUFRI SYAMRUDIN CAT DANA PAINTS

DO/FAKTUR

ABD. RAHMAN HERI

CAT DANA PAINTS OLI DAN PARTS

YOM ARJUNA IDRIS

OP CAT DANA PAINTS

YOM SYAMRUDIN KASIE PARTS VENNY RAFIAMONA. N KASIE ADM SALES VENNY KEUANGAN MARSELINA RITA MARSELINA RITA ADM. PENAGIHAN PAJAK KISWANDI DEWI TAN KASIR KASIE PEMBUKUAN KISWANDI GL DEWI TAN KISWANDI AR / AP KISWANDI KISWANDI

ADM. SEMEN TONASA INV. CONTROL KISWANDI ERNI SURYATI KASIE UMUM UMUM / PERSONALI KISWANDI SEKERTARIAT ERNI SURYATI SIRAJUDDIN GUDANG KAPASA KISWANDI GUDANG KANTOR

4. Job Description

Adapun tugas dan tanggung jawab masing-masing bagian dalam perusahaan adalah sebagai berikut:

a. Kepala Cabang

Bertindak sebagai pimpinan cabang yang membawahi wakil kepala cabang, kepala bagian penjualan dan bagian pembelian, kepala bagian administrasi dan keuangan dan kepala bagian gudang/logistik yang mempunyai tugas dan tanggung jawab, sebagai berikut:

1) Membina dan mengembangkan kehumasan dalam upaya membina dan mengembangkan bisnis di kota Makassar.

2) Memberdayakan sumber daya manusia pemasaran melalui upaya dan proses, memperbaiki kualitas dan bidang manajerial.

3) Secara berkala meminta pertanggungjawaban dari setiap kepala bagian.

4) Menentukan dan memutuskan setiap pembelian dan penjualan. 5) Mengetahui dan menandatangani laporan keuangan.

b. Penjualan

Tugas penjualan adalah sebagai berikut:

1) Melaksanakan penjualan barang-barang barang elektronik, oli kendaraan,

cat tembok maupun mesin motor kapal.

2) Melakukan penagihan dengan mendatangi toko-toko dan konsumen.

43

3) Mengatur dan bertanggung jawab terhadap segala bentuk penjualan.

4) Membuat laporan penjualan dan membuat Nota Penjualan untuk pelanggan.

5) Melakukan penyetoran hasil penagihan.

6) Memberikan pelayanan terhadap keluhan setiap konsumen institusi tentang barang-barang yang ditawarkan.

7) Mengawasi setiap sales dari penjualan barang-barang elektronik, oli, cat, dan mesin motor kapal.

8) Membuat daftar penjualan dari setiap barang-barang yang terjual 9) Membuat DO/Faktur

Bagian penjualan membawahi bagian penjualan elektronik, bagian penjualan cat, Yom/parts, bagian penjualan oli Penzoil, administrasi sales, bagian DO/Faktur.

c. Administrasi Keuangan

Kepala bagian ini bertanggung jawab atas segala kegiatan yang berhubungan dengan aktivitas administrasi dan keuangan. Administrasi Keuangan membawahi:

1) Bagian Keuangan yang bertugas:

a) Mengatur rencana kerja dalam bidang administrasi.

b) Mengatur masalah keuangan setiap hari ataupun secara periodik.

c) Membuat rencana keuangan perusahaan.

d) Mengatur pembayaran semua biaya-biaya yang dikeluarkan oleh perusahaan.

Bagian Keuangan membawahi :

a) Adm. Penagihan, yang bertugas melakukan penagihan kepada toko-toko besar atau ke konsumen yang telah melakukan pembelian barang-barang yang ditawarkan oleh perusahaan, Menyerahkan hasil tagihan dan kwitansi tertagih ke bagian kasir perantara (sore/malam harinya) dan juga kwitansi tidak tertagih serta Menerima dan menandatangani kwitansi berdasarkan wilayah dan melakukan penagihan. b) Kasir, mempunyai tugas menerima uang dari hasil penjualan

barang-barang elektronik, oli dan cat tembok serta Membuat kwitansi atas penerimaan uang.

c) Pajak, mempunyai tugas melakukan perhitungan pajak-pajak baik pajak PPh pasal 21 maupun pajak kendaraan bermotor dan pajak-pajak lainnya.

2) Bagian Pembukuan yang bertugas:

Membuat laporan keuangan perusahaan yang menyangkut sumber dan penggunaan modal kerja perusahaan seperti neraca, laporan rugi laba, perubahan modal kerja dan menjamin kerahasiaan perusahaan dari pihak luar.

a) PSGL, mempunyai tugas melakukan kegiatan pembukuan atas transaksi yang terjadi atas pembelian barang-barang. b) Adm. Piutang mempunyai tugas mencatat penjualan yang

dilakukan secara kredit, Menjamin pemenuhan seluruh kebijakan dan prosedur piutang, Menjamin analisa keuangan

45

lengkap di dalam aplikasi piutang, membuat rencana kerja, dan memberikan perhatian atas hasil-hasil penagihan.

c) Adm. Persediaan mempunyai tugas melakukan persediaan atas stock barang-barang yang dijual oleh perusahaan.

d) Keamanan Gudang Kapasa mempunyai tugas menjaga barang-barang elektronik, oli dan cat tembok di gudang Kapasa.

3) Bagian Umum

Memiliki tugas dan tanggungjawab yaitu sebagai berikut: a) Mencacat transaksi yang terjadi didalam perusahaan. b) Mengontrol pemasukan dari hasil penjualan.

c) Membuat laporan keuangan perusahaan kemudian disampaikan kepada kepala bagian administrasi/keuangan. Bagian Umum membawahi:

a) Bagian Personalia yang mempunyai tugas melakukan pengembangan karyawan, melakukan penerimaan karyawan. b) Sekretariat bertanggungjawab atas segala izin yang

menyangkut perusahaan, mengambil alih semua pekerjaan yang tidak dikerjakan divisi lain, mengatur jadwal direksi, termasuk tamu-tamu dan karyawan yang harus diterima direksi, menginformasikan kepada direksi tentang waktu undangan pertemuan, seminar, diskusi dan lain-lain baik intern maupun ekstern.

c) Bagian gudang bertanggung jawab menyelenggarakan administrasi gudang material sesuai ketentuan yang berlaku,