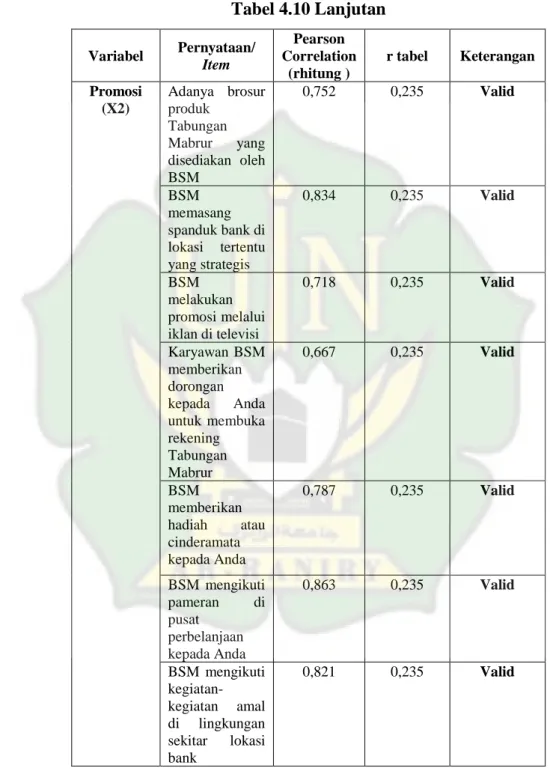

Pengaruh Reputasi dan Promosi Terhadap Keputusan Nasabah Membuka Tabungan Haji Pada Bank Syariah Mandiri Cabang Banda Aceh

Teks penuh

Gambar

Garis besar

Dokumen terkait

Tujuan dari penelitian ini berdasarkan pada rumusan masalah yang ada di atas yaitu: Untuk mengetahui dan menganalisis pengaruh kepemilikan institusional terhadap

Dari peta anomali terlihat merata di seluruh wilayah Jawa Timur dengan anomali positif 02 – 10 % dari rata-ratanya, dimana hal ini berkorelasi positif dengan kejadian

Dalam Tafsir Al-Mishbah, Quraish Shihab ketika menafsirkan Surah al-Baqarah ayat 143 menyebutkan bahwa umat Islam dijadikan ummat pertengahan moderat dan teladan, sehingga

Tesis dengan judul KEPEMIMPINAN KETUA TAMAN BACAAN MASYARAKAT (TBM) DALAM MENUMBUHKAN BUDAYA MEMBACA MASYARAKAT (Studi Multi Situs Di TBM Nusantara Purworejo

Dari hasil wawancara dengan pak Aris hambatan dan solusi dalam pelaksanaan Jaminan Sosial Ketenagakerjaan bagi pengemudi online (Grab) di Semarang sebagai peserta

Laporan Kerja Praktik ini dapat menjadi media informasi bagi masyarakat dan pihak yang berkepentingan lainnya untuk lebih mengetahui hal-hal yang berkaitan dengan

2 Banjarharjo, Jetis, Pulosari, Macana , Waru, Inceptisol 0‐3 (datar) Sedang Kaling, Karangmojo, Pandeyan, Buran, Ngringo,.. Kemiri, Kragan, Karangturi,

Sediaan makanan dari tepung, dedak atau kanji, yang mengandung menurut berat, lebih dari 85% tepung, gandum kasar (groat), dedak dan pelet dari beras, gandum, triticale atau