ANALISIS PENGARUH CAR, NPL, NIM, LDR, BOPO, ROA DAN EAQ TERHADAP PERTUMBUHAN LABA BANK (Studi Kasus Pada Bank Umum Di Indonesia Yang Terdaftar Pada BEI Periode Tahun 2008 - 2012)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Judul : Analisis Pengaruh Rasio CAR, NPL, LDR, BOPO, dan NIM Terhadap Kinerja Bank Umum di Indonesia (St udi Pada Bank di Indonesia Perioda 2010 -2011).. M enyatakan

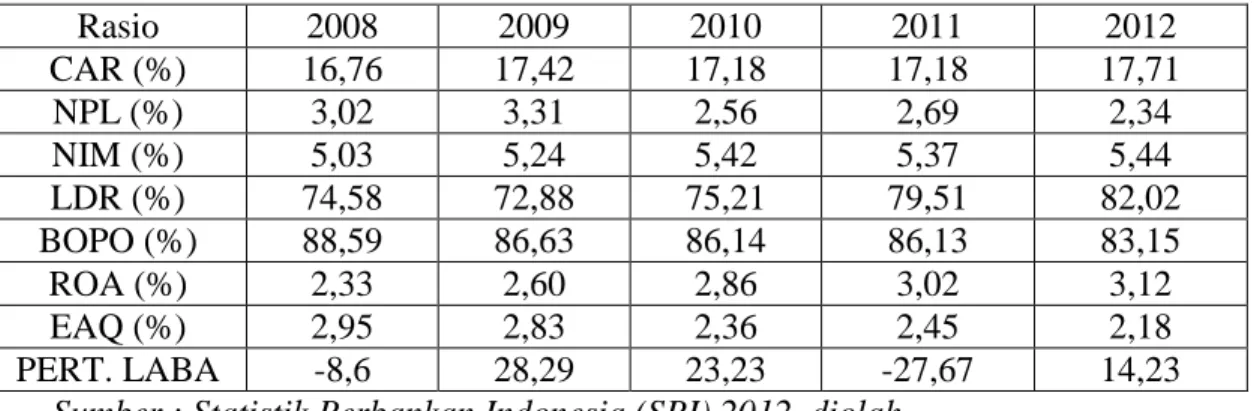

Pengguna laporan keuangan bank membutuhkan informasi yang dapat dipahami, relevan, andal dan dapat dibandingkan dalam mengevaluasi posisi keuangan dan kinerja bank serta

Net Profit Margin (NPM) adalah rasio yang menggambarkan tingkat keuntungan (laba bersih setelah pajak) yang diperoleh bank dibandingkan. dengan pendapatan yang diterima dari

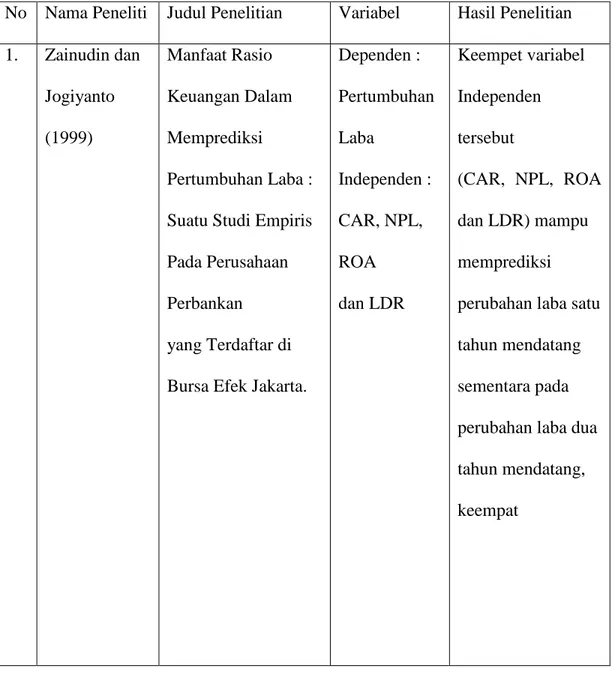

Hamid Habbe (2012) Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indoensia BOPO, NOM, NPF, FRD, NIM, NPL, LDR

Pengukuran likuiditas bank dapat dilakukan dengan menggunakan rasio kredit terhadap dana yang diterima oleh bank atau Loan to deposit Ratio (LDR), pengaruh LDR terhadap

Hasil penelitian ini konsisten dengan hasil penelitian Rodiyah,Wibowo (2014) yang menyimpulkan bahwa NPL tidak berpengaruh signifikan terhadap Perubahan Laba, tetapi

Semakin banyak modal yang dimiliki bank (CAR), maka kesempatan bank untuk menyalurkan dana kepada pihak ketiga semakin besar, sehingga bank dapat memperoleh keuntungan dari

Keterangan: Y1 = Return On Asset ROA α = Konstanta β = Koefisien regresi X1 = Capital Adequacy Ratio CAR X2 = Non Performing Loan NPL X3 = Loan to Deposite Ratio LDR, X4 = Net