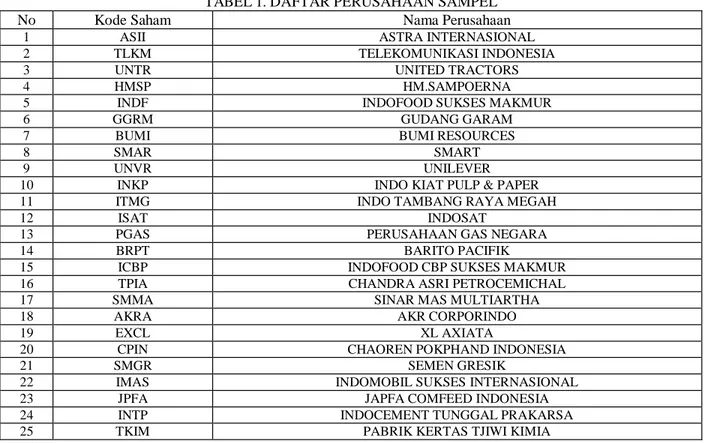

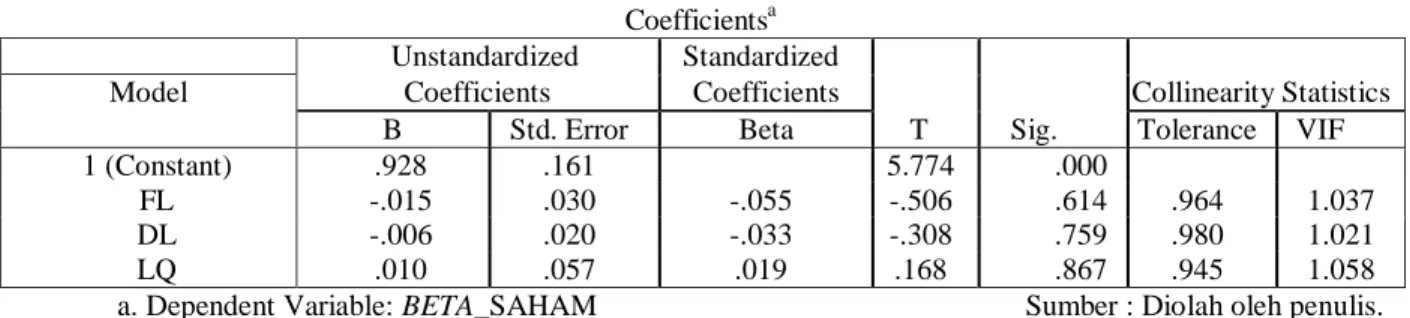

FINANCIAL LEVERAGE, OPERATING LEVERAGE, LIQUIDITY DAN PENGARUHNYA TERHADAP BETA SAHAM: Studi Kasus pada 30 Perusahaan Peringkat Terbaik di BEI Periode 2010-2012

Teks penuh

Gambar

Dokumen terkait

Masalah di atas sangat berhubungan dengan latar belakang dendang Sirompak yang memang bersentuhan dengan masalah magis (black-magic ) yang didendangkan oleh

Untuk terbitan berkala ilmiah elektronik menggunakan instrumen yang tertuang dalam Peraturan Direktur Jenderal Pendidikan Tinggi Kementerian Pendidikan dan Kebudayaan

Tarif UKT Program Diploma dan Sarjana sebagaimana dimaksud dalam Pasal 3 huruf b, mengikuti ketentuan Peraturan Menteri Riset, Teknologi dan Pendidikan Tinggi

Reptil yang akan kami bahas ini merupakan hewan dengan karakteristik khas, sehingga dengan karakteristik khas, sehingga ada beberapa hal berkaitan dengan organ reproduksi,

Hal ini bertolak-belakang dengan sifat campuran kitosan dan pektin yang bersifat mudah larut dalam air, sehingga dalam menciptakan suatu film yang dapat mengemban kurkumin

Rakan sekerja mempunyai peranan penting dalam meningkatkan tahap keselamatan dan kesihatan sesebuah organisasi dengan cara menjadi contoh terbaik, memberi tunjuk ajar dan

Kata Kunci :Permainan Heli berbasis STAD, Motivasi, Hasil Belajar Siswa Tujuan penelitian ini untuk mengetahui peningkatan motivasi dan hasil belajar siswa kelas V

Sampai saat ini, pemantauan kondisi kualitas perairan dan informasi mengenai keanekaragaman fitoplankton yang digunakan sebagai bioindikator kualitas dan pencemaran