MANAJEMEN

KEUANGAN

MODUL

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS TRILOGI

2018

i Kata Pengantar

Manajemen keuangan merupakan suatu ilmu dalam manajemen yang secara umum memiliki pengertian sebagai segala aktivitas yang berkaitan dengan cara memperoleh dana atau modal, pengalokasian dana, hingga pengelolaan aset perusahaan secara efisien.

Praktikum Manajemen Keuangan 1 merupakan pelengkap mata kuliah manajemen keuangan. Modul prktikum ini diharapkan dapat meningkatkan efektifitas proses belajar mengajar Manajemen Keuangan 1 bagi mahasiswa dan dosen.

Modul praktikum ini terdiri dari teori dan soal soal perhitungan yang dirancang sedemikian rupa agar sesuai dengan topik-topik bahasan dari mata kuliah manajemen keuangan, sehingga mahasiswa akan terbantu dalam mempelajari konsep dan teknik manajemen keuangan.

Jakarta, September 2018 (Ati Harianti dan Faizah Syihab)

ii

DAFTAR ISI

Kata Pengantar ……… i

Daftar Isi ……… ii

I. Financial Statement Analysis ………...……… 1

II. Cash Budget……… 12

III. Cash Flow and Financial Planning …..……… 17

IV. Time Value of Money ………. ……….. 23

V. Application Time Value of Money ..………. 30

VI. Capital Budgeting Techniques …..……….. 34

VII. Capital Budgeting Cash Flow ….………. 39

VIII. Risk and Refinement in Capital Budgeting ...………. 45

IX. Working Capital and Current Asset Management …...………. 51

X. Current Liabilities Management …..………. 58

Praktikum1 – Financial Ratio Page 1

PRAKTIKUM 1

FINANCIAL STATEMENT ANALYSIS

RATIO ANALYSIS

Metode dalam menghitung dan menginterpretasikan rasio keuangan (financial ratio)

untuk menganalisa dan memonitor performa perusahaan.

CROSS-SECTIONAL ANALYSIS

Membandingkan rasio keuangan perusahaan dengan perusahaan lain (industri) pada periode waktu yang sama. Contoh: Menganalisa rasio keuangan perusahaan XYZ dan perusahaan ABC pada tahun 2016.

TIME-SERIES ANALYSIS

Evaluasi perusahaan akan rasio keuangannya yang dilakukan dari waktu ke waktu. Contoh: Menganalisa rasio keuangan perusahaan XYZ dari tahun 2000-2017.

Rasio keuangan (Financial ratio) dibedakan menjadi 5 kategori:

1. Liquidity Ratio 2. Activity Ratio 3. Debt Ratio 4. Profitability Ratio 5. Market Ratio 1. LIQUIDITY RATIO

Likuiditas perusahaan adalah kemampuan perusahaan dalam memenuhi kebutuhan jangka pendeknya saat jatuh tempo.

1.1. Current Ratio

Rasio ini untuk mengukur kemampuan perusahaan dalam memenuhi kebutuhan

jangka pendeknya.

Makin tinggi rasio, mengindikasikan bahwa perusahaan makin likuid. Jadi

semakin tinggi rasio, kondisi perusahaan akan semakin baik. Rumus : Current Ratio = Current Assets / Current Liabilities

Praktikum1 – Financial Ratio Page 2 1.2. Quick (Acid-Test) Ratio

Untuk mengukur likuiditas perusahaan juga, namun dengan menghilangkan unsur

persediaan (inventory). Hal ini disebabkan karena inventory susah untuk dijadikan kas dalam waktu cepat.

Makin tinggi rasio, mengindikasikan bahwa kondisi perusahaan semakin baik.

Rumus : Current Ratio = (Current Assets – Inventory) / Current Liabilities

2. ACTIVITY RATIO

Rasio ini untuk mengetahui seberapa cepat kemampuan perusahaan dalam mengubah suatu akun (various accounts) menjadi penjualan atau kas (sales/cash). Mengukur efektivitas penggunaan sumber dana perusahaan.

2.1. Inventory Turnover

Untuk mengetahui aktivitas ataupun likuiditas perusahaan (lebih spesifik pada

inventory nya). Perhitungan ini untuk mengetahui Ada berapa kali pergantian inventory tiap tahunnya.

Makin tinggi rasio, mengindikasikan bahwa kondisi perusahaan semakin baik.

Rumus : Inventory Turnover = COGS / Inventory

2.2. Average Age of Inventory

Perhitungan ini untuk mengetahui Dalam waktu berapa hari, inventory perusahaan

dilakukan pergantian.

Makin tinggi rasio, mengindikasikan bahwa kondisi perusahaan semakin baik.

Rumus : Average Age of Inventory = 365 / Inventory Turnover

2.3. Average Collection Period

Waktu yang diperlukan untuk menagih piutang ( account receivable A/R ).

Makin tinggi rasio, mengindikasikan bahwa perusahaan semakin lama dalam

menagih piutang (A/R), maka dalam hal ini kemampuan perusahaan kurang baik. Rumus : Average Collection Period = Accounts Receivable / Average Sales per Day

Praktikum1 – Financial Ratio Page 3 2.4. Average Payment Period

Berapa lama waktu yang diperlukan dalam membayar hutang (Account Payable).

Makin rendah rasio, mengindikasikan bahwa perusahaan semakin lama dalam

membayar hutang. Hal ini dianjurkan agar penggunaan uang dapat dialokasikan ke hal lain seperti investasi.

Rumus : Average Payment Period = Accounts Payable / Average Purchases per Day Average Payment Period = Accounts Payable / ( Annual Purchases / 365 )

2.5. Total Asset Turnover

Seberapa efisien perusahaan dalam menggunakan asetnya untuk menghasilkan

profit.

Makin tinggi rasio, mengindikasikan bahwa perusahaan makin efektif dalam

menghasilkan profit.

Rumus : Total Asset Turnover = Sales / Total Assets

3. DEBT RATIO

Untuk mengukur seberapa banyak proporsi asset perusahaan yang dibiayai oleh hutang (creditor/pemberi hutang).

3.1. Debt Ratio

Seberapa banyak jumlah uang pinjaman uang digunakan untuk menghasilkan

profit.

Makin tinggi rasio, mengindikasikan bahwa semakin banyak hutang yang dimiliki

perusahaan, sehingga perusahaan semakin berpotensi untuk menghasilkan profit (financial leverage).

Rumus : Debt Ratio = Total Liabilities / Total Assets

3.2. Debt-to-Equity Ratio

Untuk mengukur proporsi setiap saham yang dimiliki (saham biasa/common stock

equity) terhadap hutang yang dimiliki perusahaan.

Makin tinggi rasio, mengindikasikan bahwa perusahaan kurang mampu untuk

menghasilkan kas (cash) untuk membayar kewajibannya (hutang).

Praktikum1 – Financial Ratio Page 4 3.3. Times Interest Earned Ratio

Kemampuan perusahaan dalam membayar bunga (interest payment).

Makin tinggi rasio, mengindikasikan bahwa perusahaan semakin mampu untuk

membayar kewajibannya (bunga).

Rumus : Times Interest Earned Ratio = Earnings Before Interest & Taxes (EBIT)/ Interest

3.4. Fixed-Payment Coverage Ratio

Kemampuan perusahaan dalam membayar kewajiban tetapnya (fixed-payment

obligation), seperti bunga (interest), lease payment, dividen, pajak, dll.

Makin tinggi rasio, mengindikasikan bahwa perusahaan semakin mampu untuk

membayar kewajiban tetapnya.

Rumus : Fixed – Payment Coverage Ratio =

𝐸𝐵𝐼𝑇 + 𝐿𝑒𝑎𝑠𝑒 𝑃𝑎𝑦𝑚𝑒𝑛𝑡𝑠

𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 + 𝐿𝑒𝑎𝑠𝑒 𝑃𝑎𝑦𝑚𝑒𝑛𝑡 + { (𝑃𝑟𝑖𝑛𝑐𝑖𝑝𝑎𝑙 𝑃𝑎𝑦𝑚𝑒𝑛𝑡 + 𝑃𝑟𝑒𝑓𝑒𝑟𝑟𝑒𝑑 𝑆𝑡𝑜𝑐𝑘 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑} 𝑥 (1 − 𝑇𝑎𝑥)}1

4. PROFITABILITY RATIO

Untuk mengevaluasi/mengukur keuntungan (profit) perusahaan.

4.1. Gross Profit Margin

Mengukur berapa presentasi dari tiap nilai penjualan ($) yang tersisa setelah membayar pembelian barang.

Makin tinggi rasio, mengindikasikan bahwa perusahaan semakin baik.

Rumus : Gross Profit Margin = Gross Profit / Sales Gross Profit Margin = ( Sales - COGS ) / Sales

4.2. Operating Profit Margin

Banyaknya sisa uang (dalam %) setelah membayar pengeluaran kecuali bunga

(interest), pajak (taxes), dan dividen (preferred stock dividend).

Makin tinggi rasio, mengindikasikan bahwa perusahaan semakin baik.

Rumus : Operating Profit Margin = Operating Profit / Sales

4.3. Net Profit Margin

Praktikum1 – Financial Ratio Page 5

Makin tinggi rasio, mengindikasikan bahwa perusahaan semakin baik.

Rumus : Net Profit Margin = Earnings available for Common Stockholders / Sales

4.4. Earnings Per Share (EPS)

Untuk mengetahui dalam tiap 1 saham yang dimiliki perusahaan akan

menghasilkan laba (earnings) seberapa banyak.

Makin tinggi nilainya, mengindikasikan bahwa nilai perusahaan semakin baik.

Rumus : EPS = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠

𝑁𝑢𝑚𝑏𝑒𝑟 𝑜𝑓 𝑠ℎ𝑎𝑟𝑒𝑠 𝑜𝑓 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘 𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔

4.5. Return on Total Assets (ROA)

Seberapa efektif manajemen perusahaan dalam memanfaatkan asetnya untuk

menghasilkan profit.

Makin tinggi rasio, mengindikasikan bahwa kondisi perusahaan semakin baik.

Rumus : ROA = ROI = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

4.6. Return on Equity (ROE)

Setiap nilai dari ROA mengindikasikan return (laba) yang didapatkan pemegang

saham pada investasi saham biasa (Common Stock Equity) perusahaan.

Makin tinggi rasio, mengindikasikan bahwa kondisi perusahaan semakin baik dan

mampu dalam memberikan return (laba) kepada pemegang saham.

Rumus : ROE = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠

𝐶𝑜𝑚𝑚𝑜𝑛 𝑆𝑡𝑜𝑐𝑘 𝐸𝑞𝑢𝑖𝑡𝑦

5. MARKET RATIO

5.1.Price/Earnings (P/E) Ratio

Jumlah uang yang akan diinvestasikan oleh investor datri setiap pendapatan

(earnings) yang didapatkan.

Makin tinggi rasio, mengindikasikan bahwa kondisi perusahaan semakin baik.

Rumus : P/E Ratio = 𝑀𝑎𝑟𝑘𝑒𝑡 𝑝𝑟𝑖𝑐𝑒 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 𝑜𝑓 𝐶𝑜𝑚𝑚𝑜𝑛 𝑆𝑡𝑜𝑐𝑘

𝐸𝑃𝑆

5.2.Market/Book (M/B) Ratio

Jumlah uang yang dibayar investor dibandingkan dengan nilai buku (book value)

Praktikum1 – Financial Ratio Page 6

Makin tinggi rasio, mengindikasikan bahwa perusahaan diharapkan untuk

menghasilkan return (laba) yang lebih tinggi dari setiap saham yang dibeli investor.

Rumus : M/B Ratio = 𝑀𝑎𝑟𝑘𝑒𝑡 𝑝𝑟𝑖𝑐𝑒 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 𝑜𝑓 𝐶𝑜𝑚𝑚𝑜𝑛 𝑆𝑡𝑜𝑐𝑘

𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 𝑜𝑓 𝐶𝑜𝑚𝑚𝑜𝑛 𝑆𝑡𝑜𝑐𝑘

DUPONT SYSTEM OF ANALYSIS

Pada metode ini, laporan keuangan perusahaan seperti neraca dan laporan laba rugi dibagi menjadi 2 (dua) bagian yang kemudian digunakan untuk mengukur kondisi perusahaan. System Dupont mengukur profitability (laba), return on total assets (ROA) dan return on Equity (ROE).

Rumus : ROA = Net Profit Margin x Total Asset Turnover ROA = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝑆𝑎𝑙𝑒𝑠 x 𝑆𝑎𝑙𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Modified DuPont Formula

Rumus : ROE = ROA x FLM

ROE = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 x 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑜𝑚𝑚𝑜𝑛 𝑆𝑡𝑜𝑐𝑘 𝐸𝑞𝑢𝑖𝑡𝑦 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑎𝑣𝑎𝑖𝑙𝑎𝑏𝑙𝑒 𝑓𝑜𝑟 𝑐𝑜𝑚𝑚𝑜𝑛 𝑠𝑡𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟𝑠 𝐶𝑜𝑚𝑚𝑜𝑛 𝑆𝑡𝑜𝑐𝑘 𝐸𝑞𝑢𝑖𝑡𝑦 SOAL LATIHAN

1. Sesuaikanlah item-item berikut ke dalam akun yang sesuai di dalam neraca (balance

Praktikum1 – Financial Ratio Page 7

2. Berikut ini adalah laporan keuangan dari PT. XYZ, rasio historical, dan nilai rata-rata industrinya. Hitunglah rasio keuangan dari PT. XYZ (asumsi 1 tahun = 365 hari)

Item Nilai ($000)

31 Desember 2017 Item

Nilai ($000) 31 Desember 2017 Account Payable 230 Inventories 407.5

Account Receivable 440 Land 225

Accruals 200 Long-term Debt 587.5

Accumulated Depreciation 365 Machinery 399 Buildings 249 Marketable Securities 145

Cash 320 Notes Payable 350

Common stock (at par) 112.5 Paid-in capital in excess of par 372.5 Cost of good sold 2500 Preferred stock 105 Depreciation expense 45 Retained Earnings 347.5

Equipment 222 Sales revenue 3600

Furniture and fixtures 195 Vehicles 67.5 General expense 320

Asset Liabilities and Stockholders' equity

Current Assets: Current Liabilities:

Cash 450,000 Account Payableb 900,000

Marketable Securities 150,000 Notes Payable 650,000

Account Receivable 1,650,000 Accruals 115,000

Inventories 1,100,000 Total Current Liabilities 1,665,000

Total Current Assets 3,350,000 Long-Term Debt (includes financial leases)c 1,150,000

Gross Fixed Assets (at cost)a 12,250,000 Total Liabilities 2,815,000

(-) Accumulated depreciation (5,300,000) Stockholders' equity

Net Fixed Assets 6,950,000 Preferred Stock (25,000 shares, $2 dividend) 1,550,000

Other asset 950,000 Common stock (200,000 shares at $3 par)d 700,000

Pain-in capital in excess of par 4,650,000

Total Assets 11,250,000 Retained earnings 1,535,000

Total Stockholders' equity 8,435,000

Total Liabilities & Stockholders' equity 11,250,000

a

The firm has an 8-year financial lease requiring annual beginning-of-year payments of $150,000. five years of the lease have yet to run

bAnnual credit purchases of $5,600,000 were made during the year cThe annual principal payment on the long-term debt is $100,000 d

On December 31, 2017, the firm's common stock closed at $37.50 per share PT. XYZ Balance Sheet 31 Desember 2017

Praktikum1 – Financial Ratio Page 8

Pertanyaan:

Lakukanlah analisa terhadap rasio keuangan baik dari segi analisa cross-sectional maupun analisa time series. Pisahkan setiap analisa yang kalian buat kedalam 5 rasio yaitu rasio likuiditas, aktifitas, hutang, profitabilitas dan market (liquidity, activity, debt, profitability and market ratio)!

Sales Revenue $ 14,500,000 Cost of Goods Sold - 8,800,000 Gross Profit $ 5,700,000 Operating Expense

Selling expense $ 450,000 General and administrative expense 975,000 Lease expense 150,000 Depreciation expense 2,650,000

Total Operating Expense - 4,225,000 Operating Profit $ 1,475,000 Interest expense - 255,000 Net Profits Before Taxes $ 1,220,000 Taxes (40%) - 488,000 Net Profits After Taxes $ 732,000 Preferred Stock Dividend - 200,000 Earnings available for Common Stockholders $ 532,000 Earnings per share (EPS) $ 2.66

PT. XYZ Income Statement 31 Desember 2017

Ratio Actual 2015 Actual 2016 Industry Average, 2017 Current ratio 0.97 1.07 1.20 Quick ratio 0.77 0.73 0.83 Inventory turnover 9.90 8.80 8.70 Average collection period 32.50 30.50 36.50 Average payment period 54.30 56.60 48.40 Total aset turnover 1.81 1.94 1.71 Debt ratio 0.19 0.20 0.20 Times interest earned ratio 9.74 9.29 10.00 Fixed-payment coverage ratio 4.20 3.77 4.11 Gross profit margin 0.45 0.41 0.27 Operating profit margin 0.23 0.24 0.20 Net profit margin 0.07 0.08 0.05 Return on total assets (ROA) 0.03 0.04 0.04 Return on common equity (ROE) 0.08 0.28 0.06 Earnings per share (EPS) 1.85 2.30 1.43 Price/earnings (P/E) ratio 12.50 11.50 11.30 Market/book (M/B) ratio 1.30 1.32 0.85

Praktikum1 – Financial Ratio Page 9

3. Diketahui Net Profit Margin dari suatu perusahaan adalah 6.3%, total asset turnover

adalah 0.94, dan financial leverage multiplier sebesar 1.86.

Pertanyaan:

a. Hitunglah ROE perusahaan!

b. Apakah keuntungan dari menggunakan rumus DuPont dalam menghitung ROE!

4. Gunakan informasi berikut ini untuk:

a. Membuat analisa perusahaan dan juga industri dengan menggunakan sistem DuPont.

b. Mengevaluasi kondisi perusahaan dan juga industri selama 3 tahun terakhir.

c. Menginformasikan area perusahaan yang perlu dilakukan pengamatan lebih lanjut.

Company X 2015 2016 2017

Financial leverage multiplier 1.76 1.96 2.05

Net profit margin 0.051 0.049 0.045

Total asset turnover 2.54 2.61 2.67

ROE (%) 22.80% 25.07% 24.63%

Industry Averages

Financial leverage multiplier 1.67 1.78 1.73

Net profit margin 0.041 0.037 0.031

Total asset turnover 2.60 2.63 2.65

Praktikum1 – Financial Ratio Page 10

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum1 – Financial Ratio Page 11

Praktikum2 - Cash Budget Page 12

PRAKTIKUM 2 CASH BUDGET

Cash budget merupakan laporan aliran kas masuk dan kas keluar perusahaan.Cash budget di gunakan untuk mengestimasi kebutuhan kas dalam jangka pendek dan untuk mengantisipasi terjadinya kekurangan kas atau kelebihan kas pada periode tertentu. Bila terjadi kelebihan kas maka harus diinvestasikan pada surat-surat berharga (marketable securities) sebaliknya bila

terjadi kekurangan kas maka perusahaan harus mencari dana (pinjam). Faktor utama dalam

membuat Cash budget adalah sales forecast (ramalan / prediksi penjualan).

Faktor lain adalah:

- Faktor eksternal: ramalan mengenai kondisi ekonomi, industri dan perusahaan. - Faktor internal: ramalan penjualan yang dibuat oleh bagian penjualan.

Cash Budget terdiri dari:

1. Penerimaan kas (cash receipt)

2. Pengeluaran kas (cash disbursement)

3. Net cash Flow

Dibawah adalah format dari cash budget:

Praktikum2 - Cash Budget Page 13

SOAL LATIHAN

1. PT CEMERLANG menghasilkan penjualan pada bulan Oktober dan November sebesar $

170.000 dan $ 180.000. Ramalan penjualan pada bulan Desember, Januari dan Februari adalah $ 200.000, $ 220.000 dan $ 230.000. Saldo kas pada 1 Desember $ 10.000 dan perusahaan perlu mempertahankan saldo kas minimum sebesar $ 10.000 setiap bulannya.

Informasi tambahan:

a. Penjualan perusahaan berupa: 10% tunai, 70% tertagih sebulan kemudian dan sisanya

tertagih 2 bulan setelah penjualan terjadi.

b. Perusahaan menerima pendapatan lain-lain sebesar $ 4.000 setiap bulannya.

c. Perkiraan pembelian secara tunai untuk bulan Desember s.d. Februari adalah

$ 120.000, $ 140.000 dan $ 145.000.

d. Pembayaran sewa $ 6.000 setiap bulannya.

e. Upah dan gaji besarnya 15% dari penjualan sebulan sebelumnya.

f. Dividen tunai dibayarkan pada bulan Desember sebesar $ 6.000.

g. Pembayaran cicilan pokok pinjaman dan bunga sebesar $ 10.000 dibayarkan pada

bulan Desember.

h. Pembelian mesin secara tunai dilakukan pada bulan Januari senilai $ 12.000.

i. Pajak dibayar tunai pada bulan Desember sebesar $ 30.000.

Pertanyaan:

Berdasarkan informasi di atas, anda diminta untuk siapkan cash budget untuk bulan Desember, Januari dan Februari.

2. PT GOTAPAY menjual spare part mobil. Untuk memenuhi kebutuhan kas, perusahaan

membuat cash budget bulan Okt-Des 2017. Penjualan bulan Agustus dan September tercatat sebesar Rp 150 juta dan Rp 200juta. Target penjualan Oktober-Desember adalah Rp 360 juta, Rp 540 juta dan Rp 720 juta.

Penjualan dilakukan secara tunai (30%) dan sisanya dilunasi pada 2 bulan berikutnya. Yaitu sebesar 50% pada bulan 1 dan 20% pada bulan ke 2. Perusahaan juga memperoleh pendapatan dividen sebesar Rp 70 juta/bulan dan pendapatan lain-lain untuk bulan Oktober Rp. 36 juta, November Rp. 14 Juta dan Desember Rp. 4 Juta.

Praktikum2 - Cash Budget Page 14

Kebutuhan bahan baku bulan September tercatat sebesar Rp 120 juta, sedangkan target pembelian bahan baku bulan Oktober-Desember adalah Rp 160 juta, Rp 200 juta dan Rp 340 juta. Pembayaran bahan baku dilakukan secara tunai sebesar 30% dan sisanya dibayar bulan berikutnya. Pengeluaran kas lainnya adalah untuk Gaji dan beban tetap bulan Oktober-Desember Rp 70 juta, Rp 80 juta, Rp 90 juta. Pembayaran sewa adalah sebesar Rp 120 juta/bulan. Premi asuransi Rp 40 juta dibayar bulan Desember, Pajak Rp 54 juta dibayar bulan Desember. Pembelian mesin sebesar Rp 146 juta dilakukan bulan Nopember. Pembayaran Deviden tahun 2016 dilakukan bulan Oktober sebesar Rp 16 juta. Pembayaran hutang berikut bunga Rp 60 juta dilakukan bulan Desember.

Saldo kas bulan Oktober sebesar Rp 20 juta.

Berdasarkan data tersebut, anda diminta membuat Cash Budget untuk Periode Oktober -Desember 2017.

Praktikum2 - Cash Budget Page 15

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum2 - Cash Budget Page 16

Praktikum4 – Time Value of Money Page 17

PRAKTIKUM 3

CASH FLOW AND FINANCIAL PLANNING

OPERATING CASH FLOW (OCF)

Operating Cash Flowadalah cash flow yang diperoleh dari operasi perusahaan sehari hari. Di mulai dari proses produksi sampai penjualan produk atau jasa.

Operating cash flow dapat dihitung dengan rusmus sebagai berikut:

FREE CASH FLOW

Free Cash Flow (FCF) adalah jumlah cash flow yang dapat dibagikan kepada pemilik hutang

dan pemegang saham setelah memenuhi kebutuhan operasional dan membayar untuk net fixed

asset investments (NFAI) dan net current asset investments (NCAI).

FCF = OCF

–

NFAI

–

NCAI

PRO FORMA FINANCIAL STATEMENTS

Merupakan proyeksi atau ramalan laporan keuangan (income statement dan balance sheets). Input yang dibutuhkan untuk membuat proforma statement adalah:

– Laporan keuangan tahun lalu

– Ramalan penjualan tahun depan

– Asumsi-asumsi yang digunakan untuk beberapa faktor.

NOPAT = EBIT x (1 – T) OCF = NOPAT + Depreciation

OCF = [EBIT x (1 – T)] + Depreciation

NFAI = Change in net fixed assets + Depreciation

Praktikum4 – Time Value of Money Page 18 PRO FORMA INCOME STATEMENT

Metode sederhana untuk membuat proforma income statement adalah dengan menggunakan

“percent-of-sales” method.

Metode ini dimulai dengan membuat ramalan penjualan, kemudian menghitung cost of goods sold, operating expense dan account lainnya berdasarkan persentase terhadap penjualan yang akan datang.

Persentase Cost of Goods Sold = 𝐶𝑜𝑠𝑡 𝑜𝑓 𝐺𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑

𝑆𝑎𝑙𝑒𝑠

Persentase Operating Expense = 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝐸𝑥𝑝𝑒𝑛𝑠𝑒

𝑆𝑎𝑙𝑒𝑠

Persentase Interst Expense = 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑥𝑝𝑒𝑛𝑠𝑒

𝑆𝑎𝑙𝑒𝑠

PRO FORMA BALANCE SHEETS

Pendekatan yang terbaik untuk membuat proforma Balance sheets adalah dengan judgmental approach.

Dengan metode sederhana ini, nilai-nilai dalam balance sheets accounts diestimasi berdasarkan

persentase dari penjualan dan kebutuhan dana ekternal digunakan sebagai penyeimbang antara total asset dengan total liabilities & stockholders equity.

SOAL LATIHAN

1. Income Statement dan Balance Sheets PT Cendana untuk tahun 2018 adalah sbb:

Income Statement PT Cendana

For the Year Ended December 31, 2018

Sales $800.000

Less: Cost of goods sold (50%) 400.000

Gross profit $400.000

Less: Selling expense (10%) 80.000

General and administrative expense (5%) 40.000

Less: Depreciation 20.000

Operating profit $ 260.000

Less: Interest (2%) 16.000

Net profit before taxes $ 244.000

Less: Taxes (20%) 48. 800

Praktikum4 – Time Value of Money Page 19 Balance Sheet PT Cendana December 31, 2018 Assets Cash $30.000 Accounts receivable 120.000 Inventory 100.000

Total current assets $250.000

Net plant and equipment 400.000

Total assets $650.000

Liabilities and Equities

Accounts payable $ 90.000

Notes payable 100.000

Accruals 10.000

Total current liabilities $200.000

Long-term debt $200.000

Stockholders’ equity:

Common stock $150.000

Retained earnings 100.000

Total liabilities and equities $650.000

Informasi Tambahan

– Penjualan 2019 diprediksi $1.000.000.

– Accounts receivable sekitar 10% dari penjualan.

– Minimum cash balance ditetapkan $40.000.

– Inventory ditaksir akan sebesar 12% dari penjualan

– Pengeluaran Fixed-asset di tahun 2019 $60.000 dan depreciation expense sekitar

$40.000.

– Accounts payable diperkirakan 10% dari penjualan.

– Notes payable dan accruals tetap tidak berubah di tahun 2019.

– Long-term debt diprediksi sebesar $ 100.000 di tahun 2019

– Common stock tidak berubah di tahun 2019.

– Pembayaran dividen sebesar 75% dari earnings after taxes

Praktikum4 – Time Value of Money Page 20

a. Proforma Income Statement periode 31 Desember 2019. Dengan menggunakan

percent-of-sales method.

b. Proforma Balance sheets dengan metode judgemental approach untuk periode 31

Desember 2019 dan menentukan berapa kebutuhan dana (RFN)

2. Dibawah ini adalah ringkasan laporan keuangan Foody Inc.

Foody Inc. Balance Sheets

Desember 31 2018 2017 Cash $ 4.000 $ 3.000 Marketable securities 4.800 3.600 Account receivable 4.400 4.000 Inventories 6.000 5.800

Total Current Assets 19.200 16.400

Gross Fixed assets 61.800 59.000

Less : Accumulated depreciation 32.600 29.600

Net Fixed asset 29.200 29.600

Total Asset 48.400 46.000

Liabilities and stockholder’s equity

Account payable 3.400 3.200

Notes payable 6.800 5.600

Accruals 200 400

Total current liabilities 10.400 9.200

Long term debt 10.000 10.000

Total liabilities 20.400 19.200

Common stock 20.000 20.000

Retained earnings 8.000 6.800

Total stockholder’ equity 28.000 26.800

Total liabilities and stockholders’ equity 48.400 46.000

Foody Inc. Income Statement 2018

Depreciation expense $ 3.600

Earnings before interest and taxes (EBIT) 5.800

Interst Expense 794

Net Profit after tax 3.200

Tax rate 40%

Berdasarkan data-data diatas hitunglah: a. Cash flow from operation

b. Net profit after tax ( NOPAT) c. Operating Cash flow.

Praktikum4 – Time Value of Money Page 21

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum4 – Time Value of Money Page 22

Praktikum4 – Time Value of Money Page 23

PRAKTIKUM 4 TIME VALUE OF MONEY

Konsep Time value of Money merujuk pada suatu observasi akan nilai uang berdasarkan periode

waktu yang berbeda, menentukan mana yang lebih baik antara menerima uang lebih baik cepat atau lambat.

Berikut adalah time lines yang menunjukkan cash flow dengan karakter yang berbeda:

A. Annuities (Arus kas/Cash flow yang sama setiap periode waktunya).

B. Mixed Streams(Cash flow dengan nilai yang berbeda/uneven di tiap periode waktunya).

C. Perpetuity (Cash flownya terus menerus/tanpa limit waktu/infinite life).

Komponen dari Time Value of Money:

1. PV = Present Value

2. FV = Future Value

3. PMT = CF = monthly payment = Cash Flow

4. EAR = Effective Annual Rate

5. APR = Annual Percentage Rate = r = i = rate that quoted = annual rate of interest

6. Compounding interest = bunga majemuk = akumulasi bunga dari pembayaran bunga

sebelumnya.

7. n = number of period

Praktikum4 – Time Value of Money Page 24

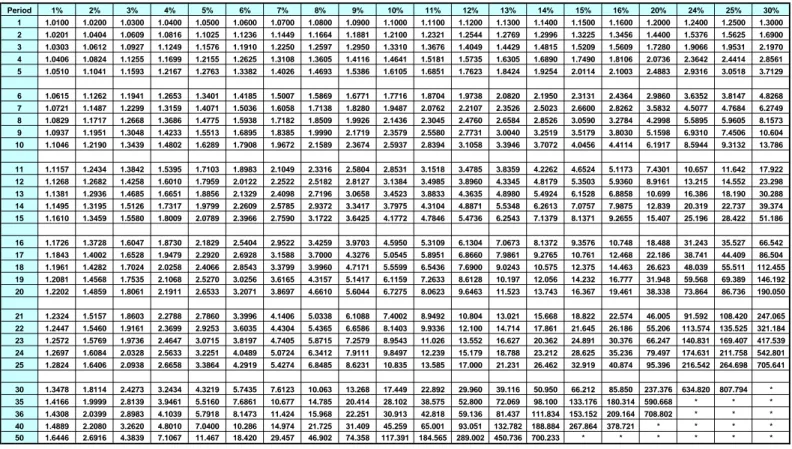

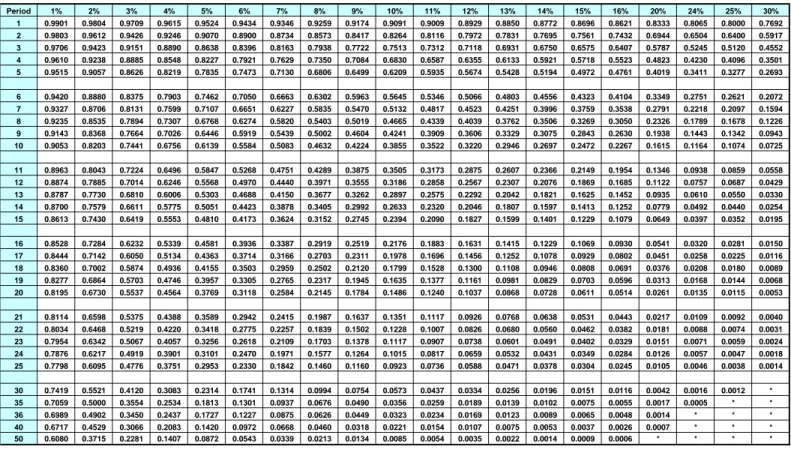

1. PV = PRESENT VALUE

Untuk mengetahui nilai real uang saat ini, jika nilai FV diketahui.

1.1 PV Annuities Rumus: PV = 𝐶𝐹 𝑟 ( 1 − 1 (1+𝑟)𝑛 )

; PVA

n= CF x (PVIFA

r,n)

Berikut adalah time lines nya:

PV0 = 100 10% ( 1 −

1

(1+10%)3 )

= 90,91 + 82,64 + 75,13 = 248,69

Atau : PVA3 = CF x (PVIFA10%,3) = 100 (2,4869) = 248,69

1.2 PV Mixed Streams

Rumus:

PV

n=

𝐹𝑉( 1+𝑟 )𝑛

; PV

n= FV

nx (PVIF

r,n)

Berikut adalah time lines nya:

PV0 = PV1 + PV2 + PV3 + PV4 = 100 ( 1+0,1 )1 + 300 ( 1+0,1 )2 + 300 ( 1+0,1 )3 + −50 ( 1+0,1 )4 = 90,91 + 247,93 + 225,39 – 34,15 = 530,08

Praktikum4 – Time Value of Money Page 25

Atau : PV0 = {FV1 x (PVIF10%,1)} + {FV2 x (PVIF10%,2)}

+ {FV3 x (PVIF10%,3)} + {FV4 x (PVIF10%,4)} PV0 = {100 x (0,9091)} + {300 x (0,8264)} + {300x (0,7513)} + {-50 x (0,6830)} = 90,91 + 247,92 + 225,39 – 34,15 = 530,07 1.3 PV Perpetuity Rumus:

PV

n=

𝐶𝐹 𝑟 Berikut adalah time lines nya:

PV0 = 𝐶𝐹 𝑟 = 100 10% = 1000 2. FV = FUTURE VALUE

Untuk mengetahui nilai real uang di masa yang akan datang, jika diketahui nilai PVnya.

2.1 FV Annuities

Rumus:

FV

n=

𝐶𝐹 𝑥

{[(1+𝑟)𝑛−1]

𝑟

}

x (1+r); FVA

n= CF x (FVIFA

r,n)

Berikut adalah time lines nya:

FV3 =

100 𝑥

{[(1+10%)3−1]

10%

}

x (1+10%) = 331Praktikum4 – Time Value of Money Page 26 2.2 FV Mixed Streams

Rumus:

FV

n= PV (1+r)

n; FVA

n= PV x (FVIF

r,n)

Berikut adalah time lines nya:

FV3 = FV1+FV2+FV3 = {100(1+0,1)2}+{200(1+0,1)1}+{300(1+0,1)0}

= 121 + 220 + 300 = 641

Atau : FV3 = {PV1 x (FVIF10%,2)}+ {PV2 x (FVIF10%,1)}+ {PV3 x (FVIF10%,0)}

= {100 x (1,210)}+ {200 x (1,100)}+ {300 x (1)} = 121 + 220 + 300 = 641

2.3 FV Perpetuity

Rumus:

FV

n= PV (e

r.n)

3. EAR = EFFECTIVE ANNUAL RATE

3.1 EAR Annuities

Rumus umum: EAR = { (1 + 𝑟

𝑚

)

m} - 1

4.2 EAR Perpetuity EAR = (er )- 1

4. APR = r 4.1 r AnnuitiesInterest Growth: EAR = {(𝐹𝑉𝑃𝑉𝑛

)

1/n} - 1

5.2 r Perpetuity

Praktikum4 – Time Value of Money Page 27

SOAL LATIHAN

1. Sebuah perusahaan memperoleh

pinjaman modal dari suatu bank sebesar Rp 6,500,000 untuk membeli peralatan produksi dengan jangka waktu 5 tahun bunga yang dikenakan sebesar 16% per tahun. Dengan menggunakan bunga

majemuk (compounding interest), berapa

jumlah yang harus dibayar oleh

perusahaan tsb pada akhir tahun ke 6?

2. Bapak Adi akan menerima uang sebesar

Rp 45,000,000 pada 7 tahun mendatang. Berapa nilai uang yang akan diterima itu sekarang dengan tingkat bunga 14% per tahun?

3. Sebuah perusahaan memperoleh

pinjaman modal dari suatu bank sebesar Rp 3,500,000 untuk membeli peralatan produksi dengan jangka waktu 3 tahun bunga yang dikenakan sebesar 20% per tahun, dan bunga diperhitungkan setiap sebulan sekali. Berapa jumlah yang harus dibayar oleh perusahaan tsb pada akhir tahun ke 3?

4. Ibu Budi ingin menentukan jumlah uang yang harus ditabung sekarang apabila ia merencanakan akan menarik sejumlah uang dari rekeningnya di bank yang akan

digunakan untuk membiayai sekolah putranya. Penarikan pertama dimulai 1 tahun setelah menabung. Tingkat bunga yang dikenakan sebesar 12% per tahun. Rencana penarikan sebagai berikut:

Tahun Jumlah Penarikan

1 Rp 4.000.000

2 Rp 4.000.000

3 Rp 4.000.000

4 Rp 4.000.000

5 Rp 4.000.000

5. Dalam kurun waktu tujuh tahun kedepan diharapkan mendapatkan arus kas sebesar Rp 15.000.000. Apabila tingkat bunga yang berlaku sebesar 24% pertahun dan bunga diperhitungkan setiap empat bulan sekali atau tiga kali dalam setahun, maka nilai sekarang penerimaan tersebut adalah?

6. Carilah nilai EAR dari kasus-kasus berikut ini: APR Number of times compounding EAR 9% Quarterly … 11% Monthly … 7% Daily … 23% Infinite …

Praktikum4 – Time Value of Money Page 28

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum4 – Time Value of Money Page 29

Praktikum5 – Application of Time Value of Money Page 30

PRAKTIKUM 5

APPLICATION OF TIME VALUE OF MONEY

Pada sub-bab ini, konsep time value of money juga menggunakan teori pada praktikum 4. Namun akan dijelaskan sub-bab tambahan yaitu tabel amortisasi pinjaman. Tabel amortisasi untuk menunjukkan pembayaran angsuran setiap periode waktunya dengan menspesifikkan jumlah bunga dan pembayaran hutang pokoknya.

Rumus: PV = 𝐶𝐹 𝑟 ( 1 − 1 (1+𝑟)𝑛 )

; PVA

n= CF x (PVIFA

r,n)

CF = (𝑃𝑉 𝑥 𝑟 ) 1− 1 (1+𝑟)𝑛;

CF = 𝑃𝑉 (𝑃𝑉𝐼𝐹𝐴𝑟,𝑛)Berikut adalah tabel amortisasi: End of-year Beginning of-year principal (1) Loan Payment (2) Payment End-of-Year principal (5) Kol (1) – (4) Interest (3) Kolom 1 x bunga Principal (4) Kolom (2) – kolom (3) 1 nilai principal awal rumus CF bunga x nilai principal awal tahun

Principal Awal Tahun -

Bunga Sisa Hutang

2

3

SOAL LATIHAN

1. Bapak Usman meminjam uang sebesar $25.000 dengan bunga 16% per tahun, dan

akan melakukan pembayaran selama 5 tahun. Pinjaman tersebut diamortisasi selama 5 tahun, setiap akhir tahunnya.

Pertanyaan:

a. Hitunglah pembayaran angsuran tiap tahunnya?

b. Siapkan tabel amortisasi yang menunjukkan pembayaran pokok dan bunganya?

Praktikum5 – Application of Time Value of Money Page 31

2. Harga jual sebuah mobil adalah Rp 400 juta. Sebuah lembaga pembiayaan

mensyaratkan: tingkat bungan 12.5% p.a. majemuk, cicilan harus dibayar setiap bulan mulai bulan depan, dan biaya administrasi dan asuransi dapat diabaikan.

Pertanyaan:

a. Berapakah besarnya cicilan per bulan yang harus dibayarkan jika jangka waktu

pembiayaan 3 tahun?

b. Dengan demikian, berapa total bunga yang dibayarkan?

3. Bapak Aziz mempunyai dana sebesar Rp 35.000.000 dan disimpan dalam bentuk

deposito berjangka di bank. Tingkat bunga bank 9% p.a. dan dana dibungakan secara majemuk.

Pertanyaan:

a. Berapakah nilai uang Bapak Dzakirin setelah 6 tahun jika bunga diterima secara:

i. tahunan ii. 6 bulanan

b. Dalam waktu berapa lama uang Bapak Dzakirin menjadi 3 kali lipatnya jika bunga diterima secara tahunan?

4. Sebuah rumah dengan harga Rp 450 juta dibeli dengan uang muka 30% dan sisanya

diangsur selama 5 tahun. Jika tingkat bunga pinjaman 9% per tahun, dimajemukkan tahunan, maka:

Pertanyaan:

a. Berapakah angsuran per tahunnya?

b. Jika setelah mengangsur selama 3 tahun, pembeli tersebut ingin melunasi

Praktikum5 – Application of Time Value of Money Page 32

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum5 – Application of Time Value of Money Page 33

Praktikum6 – Capital Budgeting Techniques Page 34

PRAKTIKUM 6

CAPITAL BUDGETING TECHNIQUES

CAPITAL BUDGETING

Modal (Capital) adalah aktiva perusahaan yang digunakan untuk produksi. Anggaran adalah sebuah perencanaan cash inflow dan cash outflow untuk masa yang akan datang.

Capital Budgeting adalah Proses dalam mengevaluasi dan memilih investasi jangka panjang

yang selaras dengan tujuan perusahaan (wealth maximization). Tujuan perusahaan melakukan

capital budgeting adalah:

1. Memperkirakan untung rugi dari dana yang dikeluarkan dalam jangka waktu yang lama,

2. Memperhitungkan secara cermat kebutuhan dana perusahaan. Jika terlebih dana maka

akan mengakibatkan beban tetap tambahan, dan jika kurang dana maka akan mengganggu proses produksi,

3. Capital budgeting berhubungan dengan pembelian aktiva tetap dan pengeluaran dana lain

dalam waktu yang lama (Capital Expenditure).

CAPITAL EXPENDITURE

Pengeluaran dana (outlay of funds) yang dilakukan oleh perusahaan, yang diharapkan akan menghasilkan manfaat dalam jangka panjang (lebih dari 1 tahun), seperti pembelian tanah, mesin-mesin, dan aktiva tetap lainnya yang kerap disebut dengan outlay. Motif

perusahaan dalam melakukan investasi proposal (Capital Expenditure) adalah:

A. Investasi untuk perluasan (Expansion).

B. Investasi penggantian (Replacement).

C. New products activities atau memperluas usaha baru (Renewal).

Proses didalam Capital Budgeting: 1) Membuat proposal investasi (investment project); 2) Mengestimasikan cash flow dari proposal; 3) Mengevaluasi cash flow dari proposal tersebut; 4) Memilih proposal investasi berdasarkan Kriteria Penerimaan Project (Acceptance Criteria). Berikut adalah kriteria penerimaan untuk masing-masing metode:

1.1Payback Period (PP)

PP projek < maximum

acceptable PP

1.2Net Present Value (NPV)

NPV > 0

1.3Internal Rate of Return (IRR)

Praktikum6 – Capital Budgeting Techniques Page 35

Beberapa metode/alat analisis yang dilakukan perusahaan untuk mengevaluasi alternatif investasi yang mungkin dilakukan atau diterima, sbb:

1. Payback Period (PP)

Waktu yang diperlukan oleh perusahaan untuk mengembalikan modal awal yang sudah

dikeluarkan (Initial Investment/CF0). Metode ini mengabaikan konsep Time Value of Money,

sehingga cash flow tidak dikaitkan dengan discount rate tertentu.

1.1Annuity Cash Flow

Rumus: PP = 𝐶𝐹0

𝐶𝐹𝑡

1.2Mixed Stream Cash Flow

Rumus: PP = 𝐶𝑢𝑚𝑢𝑙𝑎𝑡𝑖𝑣𝑒 𝐶𝐹 + 𝑠𝑖𝑠𝑎 𝑐𝑎𝑠ℎ 𝑓𝑙𝑜𝑤𝐶𝐹

𝑡

2. Net Present Value (NPV)

Memperhitungkan pola cash flow secara keseluruhan dari suatu investasi dengan kaitannya dengan waktu dan berdasarkan discount rate tertentu.

Metode ini untuk membandingkan antara cash flow yang masuk (return) dengan cash flow yang sudah dikeluarkan perusahaan (initial investment). Projek diterima saat cash inflow > cash outflow.

Rumus: NPV = PVn – CF0

2.1Annuity Cash Flow

Rumus: PVn = CF x (PVIFAr,n

)

2.2Mixed Stream Cash Flow

Rumus:

PV

n=

𝐹𝑉

( 1+𝑟 )𝑛

; PV

n= FV

nx (PVIF

r,n)

3. Internal Rate of Return (IRR)

Metode ini untuk membandingkan antara tingkat pengembalian (rate of return) yang akan

diterima dengan cash flow yang sudah dikeluarkan perusahaan (initial investment).

3.1 Annuity Cash Flow

Rumus: CF0 =

∑

𝐶𝐹𝑡 (1+𝐼𝑅𝑅)𝑡 𝑛 𝑡=1

CF0 = CF x (PVIFAr%,n)r adalah IRR

Praktikum6 – Capital Budgeting Techniques Page 36 3.2 Mixed Stream Cash Flow

Jika cash flow investasi adalah mixed stream, maka untuk mencari IRR dengan cara interpolasi. Berikut adalah tahapan cara interpolasi:

a. Masukkan satu nilai r yang cukup rendah sehingga menghasilkan NPV positif.

b. Masukkan satu nilai r yang cukup tinggi sehingga menghasilkan NPV negatif.

c. Lakukan interpolasi linier dengan rumus sbb: IRR = 𝑟1 + { ( 𝑁𝑃𝑉1

𝑁𝑃𝑉1− 𝑁𝑃𝑉2) 𝑥(𝑟2− 𝑟1 ) }

SOAL LATIHAN

1. Perusahaan XXX sedang mempertimbangkan 2 projek (Projek A dan Projek B)

dengan investasi awal sebesar $ 350.000. Perusahaan telah menetapkan maksimum payback period selama 3 tahun, dan biaya modal perusahaan adalah (cost of capital) sebesar 11%. Berikut adalah cash inflow dari masing-masing projek tersebut.

Tentukanlah:

a.Payback Period kedua projek tersebut.

b.NPV kedua projek tersebut.

c.IRR kedua projek tersebut.

d.Tentukan investasi projek yang tepat, jelaskan

2. Projek A dan B memiliki resiko yang sama. Biaya modal perusahaan (cost of capital)

sebesar 14%. Cash inflow dari masing-masing projek tergambarkan pada tabel berikut.

Tentukanlah:

a. Payback Period kedua projek tersebut.

b. NPV kedua projek tersebut.

c. IRR kedua projek tersebut.

d. Tentukan investasi projek yg tepat, jelaskan.

Projek A Projek B Initial Investment (CF0) 100,000 85,000 Year 1 25,000 25,000 2 30,000 25,000 3 20,000 25,000 4 35,000 25,000 5 40,000 25,000 Cash Inflows (CFt) Projek A Projek B 1 95,000 105,000 2 95,000 80,000 3 95,000 110,000 4 95,000 70,000 5 95,000 70,000 6 95,000 70,000 Cash Inflow (CFt) Year

Praktikum6 – Capital Budgeting Techniques Page 37

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum6 – Capital Budgeting Techniques Page 38

Praktikum7 – Capital Budgeting Cash Flows Page 39

PRAKTIKUM 7

CAPITAL BUDGETING CASH FLOWS

Salah satu hal yang penting dalam melakukan kebijakan investasi adalah mengestimasi cash flow yang akan diterima ataupun dikeluarkan dari investasi tersebut pada masa yang akan datang. Analisa cash flow perusahaan dapat dijadikan sebagai dasar apakah aktivitas investasi dapat mengcover dana yang diinvestasikan untuk menggerakkan operasional perusahaan. Cash flow yang berhubungan dengan suatu projek investasi meliputi 3 komponen dasar yaitu Initial Investment, Operating Cash Flows dan Terminal Cash Flows.

1. INITIAL INVESTMENT

Adalah cash outflow yang muncul time zero/waktu awal projek (CF0). Perhitungan initial

investment adalah dengan mengurangi cash inflow saat time zero (yaitu penjualan mesin lama) dengan cash flow di time zero (yaitu pembelian mesin baru). Berikut adalah format untuk menentukan Initial Investment dari suatu projek:

Installed cost of new asset:

Cost of new asset xxx

(+) Installation costs xxx

Installed cost of new asset xxx

(-) After-tax proceeds from sale of old asset:

Proceed from sale of old asset xxx

(±) Tax on sale of old asset (xxx)

After-tax proceeds from sale of old asset: (xxx)

± Change in Net Working Capital xxx

INITIAL INVESTMENT XXX

Rumus:

1.1 Book Value = (Harga Beli + Installation Cost) – Depreciation

1.2 Tax = (Harga Jual – Book Value ) x Tax rate - Terjadi Tax Loss saat Book Value < Market Value

Praktikum7 – Capital Budgeting Cash Flows Page 40

2. OPERATING CASH FLOW

Adalah cash flow yang didapat setiap tahunnya (incremental, after-tax cash flow) setelah

membuat investasi baru. Berikut adalah format dalam menghitung Operating Cash Flow

(OCF): Revenue xxx (-) Expenses (xxx) EBITDA xxx (-) Depreciation (xxx) EBIT xxx (-) Interest Expense (xxx) EBT xxx (-) Tax (xxx) NOPAT = NIAT xxx (+) Depreciation xxx OCF xxx

3. TERMINAL CASH FLOW

Adalah cash flow yang timbul dari penghentian atau likuidasi suatu projek di akhir masa ekonomisnya. Cash inflow yang terjadi di akhir masa ekonomis adalah proceed (cash inflow)

dari mesin lama dan mesin baru. Berikut adalah format untuk menentukan Terminal Cash

Flow dari penghentian suatu projek:

After-tax proceeds from sale of new asset:

Proceed from sale of new asset xxx

(±) Tax on sale of new asset xxx

After-tax proceeds from sale of new asset: xxx

(-) After-tax proceeds from sale of old asset:

Proceed from sale of old asset xxx

(±) Tax on sale of old asset xxx

After-tax proceeds from sale of old asset: (xxx)

± Change in Net Working Capital xxx

Praktikum7 – Capital Budgeting Cash Flows Page 41

SOAL LATIHAN

1. Perusahaan XYZ sedang mempertimbangkan untuk memodernisasi fasilitasnya. Harga

mesin baru dan biaya instalasinya (installed cost) adalah $ 115.000. Perusahaan XYZ berkeinginan untuk menjual mesin lamanya yang sudah digunakan selama 5 tahun

dengan harga $ 65.000. Mesin saat ini (existing machine) dibeli dengan harga $105.000

dan depresiasinya menggunakan MACRS 7-years recovery period (14%, 25%, 18%, 12%, 9%, 9%, 9%, 4%). Asumsi: pajak 40%.

Pertanyaan:

a. Hitunglah book value dari mesin saat ini!

b. Hitunglah the after-tax proceeds dari penjualan mesin yang lama!

c. Hitunglah perubahan Net Working Capital dari data berikut:

Perubahan pada Current Asset dan Current Liabilities Accruals - $ 15.000 Inventory + 25.000 Account Payable - 15.000 Account Receivable + 77.000 Cash 0 Noted Payable + 65.000

d. Hitunglah Initial Investment dari rencana pembaharuan mesin di atas!

2. PT. XYZ sedang mempertimbangkan penggantian mesin lama dengan mesin baru.

Perusahaan ingin mengetahui cash flow yang relevan (incremental cash flow) yang berkenaan dengan pergantian mesin lama. Berikut adalah data yang tersedia:

Sisa masa guna mesin lama adalah 5 tahun.

Nilai buku (book value) dari mesin lama adalah nol (0).

Masa guna mesin baru adalah 5 tahun.

Metode depresiasi untuk mesin baru adalah MACRS 5-years recovery period.

Nilai depresiasi untuk mesin baru adalah $2.250.

Tariff pajak (tax rate) 30%.

Mesin baru diperkirakan akan beroperasi lebih baik sehingga mengurangi operating

Praktikum7 – Capital Budgeting Cash Flows Page 42

Perusahaan akan membeli kontrak pemeliharaan (maintenance contract) seharga

$125 per tahunnya.

Pertanyaan:

Hitunglah the incremental operating cash flows dari pergantian mesin tersebut!

3. Perusahaan Teman Baru saat ini sedang merencanakan untuk membeli mesin baru untuk

mengganti mesin lamanya yang sudah terdepresiasi penuh tetapi masih dapat digunakan selama 10 tahun. Harga mesin baru $250.000 ditambah biaya pemasangan $45.000 dengan mengganti mesin lama dengan mesin baru, maka dibutuhkan penambahan working capital sebesar $65.500. Umur ekonomis mesin baru adalah 5 tahun dan metode depresiasi yang digunakan adalah MARCS (20%, 32%, 19%, 12%, 12%, 5%). Perusahaan berencana untuk mengetahui penggantian mesin pada tahun ke-4. Perusahaan mengestimasi pada akhir ke 4 mesin lama laku terjual seharga $10.000 belum dipotong pajak (before tax) dan mesin baru pada akhir tahun ke 4 laku terjual seharga $225.000 belum dipotong pajak (before tax). Asumsi pajak 40%.

Pertanyaan:

Praktikum7 – Capital Budgeting Cash Flows Page 43

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum7 – Capital Budgeting Cash Flows Page 44

Praktikum8 – Risk and Refinements in Capital Budgeting Page 45

PRAKTIKUM 8

RISK AND REFINEMENTS IN CAPITAL BUDGETING

Pada bab 10 dan bab 11, resiko pada setiap projek diasumsikan sama, padahal kenyataannya tidaklah demikian. Pada bab ini (Risk and Refinements in Capital Budgeting), kita akan mengevaluasi investasi dengan resiko yang berbeda pada setiap projek yang ada. Resiko yang dimaksud adalah ketidakpastian akan cash flow yang didapat perusahaan dari suatu projek yang sudah dipilih.

Dalam pendekatan Risk-Adjusted Discount Rates (RADR), unsur resiko tidak

dimasukkan dalam cash flow yang diharapkan, namun dimasukkan dalam tingkat diskonto (denominator) pada formula NPV. Pada metode ini, tingkat diskonto disesuaikan untuk mengimbangi resiko. Makin tinggi resiko suatu projek, maka makin tinggi nilai RADR, sehingga makin rendah nilai Present Value dari cash flow yang diharapkan yang akan memperkecil NPVnya, sehingga projek tersebut menjadi kurang menarik. Berikut adalah

tehnik penyesuaian resiko (risk-adjusted) dengan menggunakan konsep RADR.

Rumus: NPV = PVn – I0 NPV =

∑

𝐶𝐹𝑡 ( 1+ 𝑟 ) 𝑡 𝑛 𝑡=1

-

CF0𝑁𝑃𝑉 = ∑

𝐶𝐹𝑡 (1+𝑅𝐴𝐷𝑅)𝑡− 𝐶𝐹

0RADR sebenarnya mengandung 2 unsur utama yaitu tingkat diskonto bebas resiko (risk

free discount rate) dan premi resiko (risk premium), karena itu penggunaan RADR erat hubungannya dengan CAPM (Capital Asset Pricing Model). Dengan menggunakan formula CAPM guna menghitung tingkat diskonto dengan unsur penyesuaian resiko. Berikut adalah perhitungan resiko dengan pendekatan CAPM:

Rumus: Total risk = Nondiversifiable Risk + Diversifiable Risk

CAPM = 𝑟𝑗 = 𝑅𝐹+ { 𝛽 𝑥 ( 𝑟𝑚− 𝑟𝐹 ) }

CAPITAL BUDGETING REFINEMENTS

Di dalam Capital Budgeting, Penyesuaian (refinements) perlu dilakukan dalam

menganalisa suatu projek-projek yang mungkin mengalami situasi khusus. Berikut adalah situasi khusus yang memerlukan analisa lebih lanjut tersebut yaitu:

Praktikum8 – Risk and Refinements in Capital Budgeting Page 46

2) Mengetahui peluang-peluang yang mungkin terjadi (real option/opportunities) pada

suatu projek;

3) Kebijakan pembatasan modal (capital rationing) adalah suatu keadaan dimana

investasi suatu projek dibatasi dengan ketersediaan dana yang ada.

1. COMPARING PROJECTS WITH UNEQUAL LIVES

Saat perusahaan melakukan investasi sering kali dihadapkan dengan projek-projek dengan umur ekonomis yang berbeda. Dengan umur berbeda, tentu resikonya pun berbeda.

Seorang manajer harus memilih projek yang paling menguntungkan dengan

mempertimbangkan projek-projek yang berbeda umur (unequal lives).

Pendekatan Annualized Net Present Value (ANPV) digunakan untuk mengevaluasi

projek-projek dengan umur ekonomis yang berbeda, dengan mengkonversikan NPV dari tiap projek yang berbeda umur, menjadi nilai tahunan yang ekuivalen (annualized NPV). Cara menerapkan ANPV adalah sebagai berikut:

1.1 Hitunglah NPV dari setiap projek yang ada.

1.2 Annual-kan NPV dengan menghitung ANPV nya.

Rumus:

𝐴𝑁𝑃𝑉

𝑗=

𝑁𝑃𝑉𝑗𝑃𝑉𝐼𝐹𝐴𝑟%,𝑛

1.3 Pilih projek dengan ANPV yang tertinggi.

2. CAPITAL RATIONING

Komposisi modal/pembatasan modal (capital rationing) adalah melakukan efisiensi

penggunaan untuk dalam memilih projek yang baik (acceptable project) dengan budget yang tersedia (terbatas). Usulan investasi perlu dilakukan penilaian secara rasional. Manajer harus memilih kombinasi dari investasi-investasi aktiva sampai dengan batas tertinggi tertentu. Tujuan dari kebijakan perusahaan ini adalah memilih projek dengan NPV tertinggi dan tidak mengeluarkan dana lebih dari anggaran.

Sebagai contoh, perusahaan menghadapi lima alternatif proyek investasi yang semuanya menjanjikan NPV positif dan dana yang dibutuhkan untuk lima proyek tersebut adalah Rp 80.000.000.000. Namun, perusahaan hanya memiliki dana sebesar Rp 60.000.000.000. Dengan kondisi tersebut, perusahaan harus melakukan kajian dan pemilihan proyek-proyek dengan kendala dana untuk menghasilkan nilai maksimum bagi perusahaan. Ada 2 pendekatan dalam memilih projek-projek tersebut yaitu pendekatan IRR dan NPV.

Praktikum8 – Risk and Refinements in Capital Budgeting Page 47

2.1 Pendekatan IRR

Tahapannya adalah dengan membuat rangking usulan investasi yang dimulai dari usulan investasi yang memiliki IRR tertinggi (perlu dicatat IRR > coc) hingga seluruh dana yang tersedia dapat digunakan secara optimal. Dengan demikian, kita membuat suatu portofolio (penganekaragaman) investasi dari dana yang tersedia.

2.2 Pendekatan NPV

Tahapannya adalah dengan membuat rangking usulan investasi yang dimulai dari usulan investasi yang memiliki NPV tertinggi (titik cut off adalah saat IRR < coc) hingga seluruh dana yang tersedia dapat digunakan secara optimal. Dengan demikian, kita membuat suatu portofolio (penganekaragaman) investasi dari dana yang tersedia.

SOAL LATIHAN

1. Perusahaan ABC sedang mempertimbangkan untuk 3 investasi berikut dengan biaya

modal (cost of capital 12%).

Pertanyaan:

a. Hitunglah NPV dari masing-masing projek. Buatlah peringkatnya.

b. Gunakan pendekatan ANPV dan buatlah peringkatnya.

c. Bandingkan hasil dari soal a) dan b), projek manakah yang akan anda pilih?

Jelaskan!

2. Perusahaan XYZ sedang mempertimbangkan untuk 3 investasi berikut dengan biaya

modal (cost of capital 20%).

Projek A Projek B Projek C Initial Investment (CF0) 450,000 300,000 550,000 Year 1 300,000 250,000 150,000 2 300,000 90,000 250,000 3 75,000 125,000 4 130,000 5 130,000 6 130,000 Cash Inflows (CFt)

Praktikum8 – Risk and Refinements in Capital Budgeting Page 48

Pertanyaan:

a. Hitunglah NPV dari masing-masing projek. Buatlah peringkatnya.

b. Gunakan pendekatan ANPV dan buatlah peringkatnya.

c. Bandingkan hasil dari soal a) dan b), projek manakah yang akan anda pilih?

Jelaskan!

3. Suatu perusahaan pengolahan kayu menghadapi 7 tawaran investasi yang menjanjikan

keuntungan cukup besar. Dana yang tersedia sebanyak $ 4,8 juta dengan biaya modal (cost of capital 16%).

Ketujuh tawaran investasi tersebut sebagai berikut:

Cost of capital adalah 16%.

Pertanyaan:

a. Dengan menggunakan pendekatan IRR, pilihlah kelompok projek yang terbaik.

b. Dengan menggunakan pendekatan NPV, pilihlah kelompok projek yang terbaik.

c. Projek manakah yang sebaiknya diimplementasikan.

Projek A Projek B Projek C Initial Investme nt (CF0) 185,000 200,000 300,000 Year 1 125,000 135,000 100,000 2 125,000 80,000 250,000 3 65,000 50,000 4 50,000 5 50,000 Cash Inflows (CFt) Projek Nilai Investasi yang diperlukan (Initial Investment)

IRR Present Value of Inflows at 16% A 4,700,000 17% 5,400,000 B 800,000 18% 1,100,000 C 2,100,000 19% 2,400,000 D 1,600,000 16% 1,700,000 E 800,000 22% 900,000 F 2,700,000 23% 3,500,000 G 1,300,000 20% 1,400,000

Praktikum8 – Risk and Refinements in Capital Budgeting Page 49

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum8 – Risk and Refinements in Capital Budgeting Page 50

Praktikum9 – Working Capital and Current Asset Management Page 51

PRAKTIKUM 9

WORKING CAPITAL AND CURRENT ASSET MANAGEMENT

Tujuan dari short-term financial management adalah mengelola setiap komponen dari current assets dan liabilities perusahaan, agar diperoleh keseimbangan antara profitability dan resiko yang dapat memberikan kontribusi yang positif kepada nilai perusahaan secara keseluruhan

1. CASH MANAGEMENT

Kas merupakan bentuk aktiva yang paling likuid, yang bisa dipergunakan dengan segera untuk memenuhi kewajiban finansial perusahaan. Oleh sebab itu perlu dilakukan pengelolaan kas yang efektif dan efisien sehingga pemanfaatan kas dapat optimal (jumlahnya tidak terlalu banyak atau tidak terlalu sedikit).

Operating Cycles (OC)

Waktu yang dibutuhkan mulai dari pemesanan bahan baku sampai pengumpulan piutang

Cash Conversion Cycles (CCC)

Waktu yang dibutuhkan antara pembayaran bahan baku kepada supplier (hutang) sampai pengumpulan kas dari penjualan produk. Untuk menghitung Operating cycle dan cash conversion cycle menggunakan rumus sebagai berikut:

OC = AAI + ACP CCC = OC – APP

CCC = AAI + ACP – APP AAI : Average Age of Inventory

ACP : Average Collection Period APP : Average Payment Period

2. INVENTORY MANAGEMENT

Persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi atau perakitan, untuk dijual kembali, atau untuk suku cadang dari peralatan atau mesin. Persediaan dapat

Praktikum9 – Working Capital and Current Asset Management Page 52 berupa bahan mentah, bahan pembantu, barang dalam proses, barang jadi ataupun suku cadang.

Perencanaan dan pengendalian persediaan merupakan salah satu kegiatan penting untuk mendapat perhatian khusus dari manajemen perusahaan. Terjadinya kelangkaan bahan baku akan mengakibatkan tersendatnya proses produksi, sedangkan kenaikan bahan baku akan mengakibatkan naiknya ongkos produksi, sehingga akan berpengaruh kepada harga jual.

Klasifikasi dari inventories

Raw materials: Bahan baku yang digunakan untuk menghasilkan produk. Work-in-progress: Barang yang sedang dalam proses produksi.

Finished goods: Barang yang telah selesai diproduksi tetapi belum terjual. Tenik untuk mengelola persediaan

1. ABC System: Persediaan dibagi dalam 3 kelompok berdasarkan nilai investasinya.

2. EOQ Model: Mencari jumlah pesanan yang paling optimal dengan biaya minimal.

3. Just-in-Time System: Meminimalkan persediaan dengan membuat barang datang

pada saat dibutuhkan biaya pemeliharaan dan safety stock minimal.

4. Computerized System for Resource Control (MRP): digunakan untuk menentukan

apa yang akan dipesan dan kapan melakukan pemesanan

Economic Order Quantity atau EOQ merupakan jumlah pemesanan paling ekonomis dengan pertimbangan untuk meminimalkan biaya pemeliharaan barang dari gudang dan biaya pemesanan setiap tahun.

𝐸𝑂𝑄 = √

2xSxO

𝐶

S = Penggunaan (kebutuhan) dalam 1 tahun

O = Biaya pemesanan

C = Biaya penyimpanan selama 1 periode (1 tahun)

Q = Kuantitas (EOQ)

Biaya Inventory

O = Biaya pemesanan x Jumlah pesanan per tahun

C =

𝑏iaya penyimpanan per tahun x jumlah pesananPraktikum9 – Working Capital and Current Asset Management Page 53

Total Cost = Ordering cost + carrying cost

Safety stock adalah persediaan pengaman atau persediaan tambahan yang dilakukan perusahaan agar tidak terjadi kekurangan bahan.

Reorder point adalah titik pemesanan ulang

Reorder point = Lead time X Daily usage

3. ACCOUNT RECEIVABLE MANAGEMENT

Piutang timbul karena adanya transaksi penjualan barang atau jasa secara kredit. Masalah yang umum dihadapi perusahaan ialah penagihan piutang yang telah jatuh tempo.

Kebijaksanaan kredit mencakup keputusan untuk menetapkan standar kredit (credit standard)

syarat kredit (credit term), dan kebijakan penagihan (Collection policy).

1. Standar kredit berguna untuk mengungkapkan kemampuan keuangan minimum

pelanggan sehingga dapat ditetapkan pelanggan yang tergolong layak memperoleh kredit. Dengan demikian, perusahaan dapat meramalkan siapa pelanggan yang akan terlambat dalam membayar kewajibannya dan siapa pelanggan yang mungkin akan mengakibatkan kerugian piutang (piutang yang tak tertagih).

Lima aspek (Lima C) yang biasanya dijadikan dasar untuk menetapkan kelayakan kredit meliputi hal berikut: Character, Capacity, Capital, Collateral, Conditions,

2. Syarat Kredit

Syarat Kredit (Credit Term) mencakup dua hal, yakni: 1. Periode kredit (kapan

penagihan dimulai serta berapa lama batas waktu penagihan), dan 2. Berapa besar diskon yang akan diberikan kepada pelanggan yang membayar pada periode diskon.

3. Kebijakan Penagihan

Kebijakan penagihan (collection policy) adalah prosedur yang meliputi waktu dan

cara-cara penagihan agar pelanggan membayar tepat waktu.

SOAL LATIHAN

1. PT Mahardika sedang menganalisa kinerja cash managementnya. Rata-rata umur

inventory adalah 45 hari, membayar hutang kepada supplier rata-rata dalam 30 hari dan menerima piutangnya dalam 45 hari. Penjualan yang di hasilkan perusahaan Rp. 7 juta, cost of goods sold Rp. 4,75 juta, dan nilai pembelian sebesar Rp. 2,5 juta.

Praktikum9 – Working Capital and Current Asset Management Page 54

Dengan menggunakan data-data di atas

a. Hitunglah cash conversion cycle perusahaan.

b. Hitunglah operating cycle perusahaan.

c. Berapa dana yang dibutuhkan untuk memenuhi kebutuhan selama cash conversion

cycle.

2. PT Pradana per tahun membutuhkan 600.000 unit bahan baku dengan harga per unit Rp.

25.000. Biaya penyimpanan (carrying cost) adalah 30% dari harga bahan baku dan biaya

pemesanan sebesar Rp. 7.500 untuk satu kali pesan. Waktu yang dibutuhkan untuk memesan sampai pesanan diterima adalah 10 hari. Dan safety stock adalah 5 hari.

a. Hitunglah economic order quantity (EOQ).

b. Berapa kali perusahaan harus memesan dalam 1 tahun.

c. Hitunglah EOQ jika perusahaan tidak di kenakan biaya pemesanan.

d. Tentukan Reorder Point.

3. Sebuah perusahaan sedang mempertimbangkan untuk memperpanjang periode kreditnya

dari 30 hari menjadi 45 hari. Saat ini penjualan kredit perusahaan sebesar Rp. 900.000 dan bila standar kredit direlaksasi maka penjualan kredit akan meningkat menjadi Rp.1.080.000. Harga penjualan per unit $30 dan total biaya variabel sebesar Rp. 720.000.

Average collection period saat ini adalah 30 hari dan bila kebijakan melonggarkan periode

kredit dilakukan maka average collection period akan menjadi 45 hari. Bad debt expense

diperkirakan akan meningkat dari 1% menjadi 2% dari sales. Required return untuk investasi yang sejenis adalah 20%. Asumsi 1 tahun = 365 hari.

Pertanyaan:

a. Hitunglah keuntungan atau kerugian bersih dari perubahan kebijakkan tersebut.

b. Apakah keputusan saudara? berikan alasannya.

4. Sebuah perusahaan sedang mempertimbangkan untuk memberikan cash discount. Saat ini

cash discount yang di berikan perusahaan adalah 1% dan akan di naikan menjadi 2%. Volume penjualan perusahaa sebesar 45.000 unit dan bila pemberian discount dilakukan maka volume penjualan akan meningkat sebesar 10%. Harga rata-rata penjualan adalah $

65 dan biaya variable sebesar $ 52,5 per unit. Average collection period mula-mula adalah

Praktikum9 – Working Capital and Current Asset Management Page 55

Pelanggan yang akan mengambil discount diperkirakan sebesar 80%. Required return untuk investasi yang sejenis adalah 12%. Asumsi 1 tahun = 365 hari.

Pertanyaan:

a. Berapakah keuntungan atau kerugian bersih dari perubahan kebijakan tersebut.

Praktikum9 – Working Capital and Current Asset Management Page 56

NAMA NAMA DOSEN

NIM RUANG

JURUSAN HARI/TANGGAL

MATA KULIAH

Praktikum9 – Working Capital and Current Asset Management Page 57