PENGARUH GOOD CORPORATE GOVERNANCE DAN LEVERAGE KEUANGAN TERHADAP MANAJEMEN LABA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

Achmad Rizki Raharja,1)Drs. Nasikin , SE., MM., CPA., Ak. 2),

Penelitian ini termasuk jenis penelitian asosiatif/hubungan yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Tujuan dari penelitian ini adalah untuk menguji pengaruh Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan terhadap manajemen laba. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda.

Hasil pengujian yang telah dilakukan dapat ditarik kesimpulan bahwa Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara simultan berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara parsial berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Hasil analisis menunjukkan bahwa adanya pengaruh negatif dan signifikan dewan komisaris terhadap manajemen laba menunjukkan bahwa berkaitan dengan independensi. Kepemilikan institusional yang tinggi akan memberikan fleksibilitas kepada manajer untuk melakukan tindakan pengelolaan laba yang efisien dalam rangka untuk melindungi perusahaan dalam melakukan antisipasi kejadian-kejadian yang tidak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Adanya pengaruh yang tidak signifikan antara komite audit terhadap manajemen laba menunjukkan bahwa komite audit yang dibentuk belum sepenuhnya mampu berperan dalam mengoptimalkan fungsi pengawasan yang sebelumnya merupakan tanggung jawab penuh dari dewan komisaris sehingga belum mampu mengurangi tindak manipulasi laba yang dilakukan oleh manajemen. Perusahaan yang memiliki tanggungan beban bunga yang tinggi berarti menggunakan hutang yang tinggi. Apabila perusahaan yang memiliki beban hutang yang tinggi, maka untuk menutupi risiko yang besar tersebut manajemen berusaha menunjukkan prospek kinerja yang bagus sebagai jaminan terhadap risiko perusahaan.

Kata Kunci: Komposisi Dewan Komisaris, Kepemilikan Institusional, Komite Audit, Leverage Keuangan Dan Manajemen Laba

1

Mahasiswi Universitas Brawijaya Malang Program Studi Akuntansi

2

PENDAHULUAN

Penerapan dan pengelolaan corporate governance yang baik atau yang lebih dikenal dengan good corporance merupakan sebuah konsep yang menekankan kepentingan hak pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu. Selain itu juga menunjukkan kewajiban perusahaan untuk mengungkapkan (disclosure) semua informasi kinerja keuangan perusahaan secara akurat, tepat waktu dan transparan. Oleh karena itu, baik perusahaan publik maupun tertutup harus memandang good corporate governance (GCG) bukan sebagai aksesoris belaka tetapi sebagai upaya peningkatan kinerja dan nilai perusahaan.

Bukti menunjukkan lemahnya praktek corporate governance di Indonesia mengarah pada devisiensi pembuatan keputusan dalam paham dan tindakan perusahaan (Alijoyo et al., 2004). Corporate governance membantu terciptanya hubungan yang kondusif dan dapat dipertanggung jawabkan diantara elemen dalam perusahaan (dewan komisaris, dewan direksi, dan para pemegang saham) dalam rangka meningkatkan kinerja perusahaan. Menurut Scott (2003) manajemen laba adalah pemilihan kebijakan akuntansi oleh manajer untuk mencapai tujuan khusus. Terdapat dua cara yang saling melengkapi dalam berfikir tentang manajemen laba. Pertama, perilaku oportunistik manajemen untuk memaksimumkan utilitasnya dalam kompensasi, kontrak dan kas politik. Kedua, perspektif kontrak efisien ketika manajemen laba dilakukan untuk menguntungkan semua pihak yang terlibat dalam kontrak. Banyak definisi yang menekankan manajemen laba sebagai suatu perilaku oportunistik manajemen karena manajemen laba sering disimpulkan sesuatu yang tidak baik untuk dilakukan oleh manajemen.

Selanjutnya hubungan antara leverage perusahaan dengan manajemen laba telah diteliti oleh Gul et,.al (2003). Hasil penelitian menunjukkan terdapat hubungan positif signifikan antara leverage perusahaan dengan praktik manajemen laba. Sejalan dengan debt covenant hypothesis, perusahaan dengan tingkat leverage yang tinggi termotivasi untuk melakukan manajemen laba agar terhindar dari pelanggaran perjanjian utang.

Kepemilikan institusional secara mayoritas akan mengurangi kemungkinan perusahaan untuk diakuisisi, sehingga meningkatkan keinginan manager untuk memperbesar kepemilikan pada perusahaan (Theresia, 2002 dalam Putri dan Nasir, 2006). Sebaliknya menurut Fitri dan Mamduh (2003) semakin tinggi kepemilikan institusional, maka akan semakin meningkatkan pengawasan pihak eksternal terhadap perusahaan. Penelitian-penelitian lain juga telah membuktikan secara empiris bahwa penerapan good corporate governance akan mempengaruhi kinerja perusahaan secara positif (Sakai dan Asoka 2003; Black dan Kim 2003, dalam Maksum 2005).

prinsip-prinsip tersebut karena perlu komitmen yang sungguh-sungguh antara pemegang saham dan pihak pengelola bank.

RUMUSAN MASALAH PENELITIAN

Berdasarkan uraian latar belakang masalah di atas, maka yang menjadi permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara simultan berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara parsial berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

TUJUAN PENELITIAN

Tujuan dari penelitian ini yaitu:

1. Untuk menganalisis Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara simultan berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara parsial berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

LANDASAN TEORI

Komposisi Dewan Komisaris Independen dan Manajemen Laba

stakeholder perusahaan. Dapat dikatakan bahwa komposisi dewan komisaris yang terdiri dari anggota yang berasal dari luar perusahaan mempunyai kecenderungan mempengaruhi manajemen laba. Fama dan Jensen (1983) menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance. Berdasarkan uraian di atas maka hipotesis I dalam penelitian ini yaitu sebagai berikut:

H1: Komposisi dewan komisaris berpengaruh positif terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Kepemilikan Institusional dan Manajemen Laba

Organisasi memiliki kemampuan untuk bertahan apabila terdapat pemisahan antara pemilik dan pengendalinya. Hal ini sesuai dengan penelitian Fama dan Jensen (1983) yang menemukan bahwa organisasi yang mampu bertahan tidak mendasarkan pengambilan keputusan pada pemegang saham yang terbesar, tetapi terdapat pemisahan antara pemilik dengan pengendali. Struktur kepemilikan saham dalam suatu perusahaan dapat terdiri atas kepemilikan saham yang dimiliki oleh institusi dan kepemilikan saham oleh manajerial. Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi. Hal ini dikarenakan investor institusi lebih berpengalaman dibandingkan dengan investor individual. Institusi sebagai investor yang sophisticated karena mempunyai kemampuan dalam memproses informasi dibandingkan dengan investor individual. Dengan demikian, akan semakin membatasi manajemen dalam memainkan angka-angka dalam laporan keuangan.

Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas pengumuman laba. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005). Berdasarkan uraian di atas maka hipotesis II dalam penelitian ini yaitu sebagai berikut:

H2: Kepemilikan institusional berpengaruh positif terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Komite Audit dan Manajemen Laba

pengelolaan perusahaan. Komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian. Berdasarkan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurangkurangnya tiga orang termasuk ketua komite audit. Anggota komite ini yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang independen.

Penelitian yang dilakukan Xie, et.al (2004) menunjukkan bahwa pasar bereaksi positif terhadap pengumuman penunjukan anggota komite audit terutama yang ahli di bidang keuangan. Selain itu Xie, et.al (2003) juga menemukan bahwa komite audit yang berasal dari luar mampu melindungi kepentingan pemegang saham dari tindakan manajemen laba yang dilakukan oleh pihak manajemen.. Carcello et.al (2006) yang menyelidiki hubungan antara keahlian komite audit dibidang keuangan dan manajemen laba menunjukkan bahwa keahlian komite audit independen di bidang keuangan terbukti efektif mengurangi manajemen laba. Dari uraian di atas maka hipotesis III dalam penelitian ini yaitu sebagai berikut:

H3: Komite audit berpengaruh positif terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Leverage Keuangan Perusahaan dan Manajemen Laba

Leverage adalah hutang sumber dana yang digunakan perusahaan untuk membiayai asetnya diluar sumber dana modal atau ekuitas. Leverage dibagi menjadi dua yaitu leverage operasi (operating leverage) dan leverage keuangan (financial leverage). Leverage operasi adalah suatu indikator perubahan laba bersih yang diakibatkan oleh besarnya volume penjualan sedangkan leverage keuangan menunjukkan kemampuan perusahaan dalam membayar hutang dengan equity yang dimilikinya.

Hutang merupakan perjanjian antara perusahaan sebagai debitur dengan kreditur. Dalam perjanjian hutang ini, ada kepentingan perusahaan untuk dinilai positif oleh kreditur dalam hal kemampuan membayar hutangnya. Sehingga hipotesa dari penelitian sebelumnya selalu menyatakan bahwa adanya perjanjian kontrak hutang memicu manajemen untuk meningkatkan discretionary accrualnya dengan tujuan memperlihatkan kinerja positif pada kreditur, sehingga memperoleh suntikan dana atau untuk memperoleh penjadwalan kembali pembayaran hutang.

yaitu sebagai berikut:

H4: Leverage keuangan berpengaruh positif terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

METODE PENELITIAN

Berdasarkan tingkat eksplanasi atau penjelasan, penelitian ini termasuk jenis penelitian asosiatif/hubungan yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan terhadap manajemen laba. Sumber data dalam penelitian ini yaitu data sekunder. Data yang digunakan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD), Indonesia, laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia mulai tahun 2010 sampai dengan tahun 2012

Metode pengumpulan data yang digunakan dalam penelitian yaitu menggunakan dokumentasi yaitu pengumpulan data sekunder yang berupa laporan keuangan beserta informasi tambahan yang terdapat dalam Capital Market Directory dan situs resmi Bursa Efek Indonesia. Periode pengamatan tahun 2010 sampai 2012. Dalam penelitian ini populasi yang dijadikan objek penelitian adalah industri perbankan terbuka yang listed di Bursa Efek Indonesia berdasarkan pengklasifikasian ICMD periode 2010 – 2012 yang terdiri dari 31 perusahaan.

Pemilihan sampel berdasarkan purposive sampling. Sampel yang digunakan adalah sampel yang memenuhi kriteria sebagai berikut: 1) Sampel diambil dan data yang tersedia di Indonesia Market Directory dan Laporan Keuangan Perusahaan pada tahun 2010-2012. 2) Sampel yang diambil merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. 3) Perusahaan perbankan yang dimaksud mempunyai data-data tentang komposisi dewan komisaris, kepemilikan institusional, komite audit serta leverage keuangan. 4) Laporan Keuangan telah diaudit oleh Auditor Independen. Teknik analisis data yang digunakan yaitu untuk mencari pengaruh antara variabel-variabel bebas terhadap variabel terikat digunakan model analisa regresi linier berganda dengan menggunakan uji F dan uji t.

Tait = 0 + 1COit+ 2LOANit+ 3 NPAit + 4 NPAit+1+ zit…..(1) Dimana zit = DAit + it

NDAit = 0 + 1COit+ 2LOANit+ 3 NPAit + 4 NPAit+

it.(2) Selanjutnya discretionary accruals (DA) dapat dihitung sebagai berikut: DAit= TAit – NDAit………(3) Keterangan:DAit = Discretionary accruals perusahaan i pada periode t NDAit = non discretionary accruals perusahaan i pada periode ke t TAit = Total Akrual perusahaa I pada periode t

COit = Pinjaman yang dihapus bukukan (loans charge offs) perusahaan i pada periode t

LOANit = Pinjaman beredar (loans outstanding) pada perusahaan i pada periode t.

NPAit = Aktiva produktif yang bermasalah (non performing assets) perusahaan i pada periode t

NPAit = Selisih non performing asets perusahaan i pada periode t+1 dengan non performing assets pada periode t.

PPAPt = Penyusihan penghapusan aktiva produktif perusahaan i pada periode t

= ErorHASIL DAN PEMBAHASAN

Dalam bagian ini disajikan hasil statistik mengenai pengaruh antara variabel bebas dalam hal ini mengenai Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan terhadap variabel terikat yang dalam hal ini adalah manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.Berdasarkan data hasil penelitian yang telah dilakukan dapat diketahui hasil analisis regresi linier berganda (multiple regression) secara parsial dan simultan yang dapat dilihat pada tabel 1 berikut:

Tabel 1

Hasil Analisis Regresi Linier Berganda

Variabel Koefisien Sig. (p Value)

Komposisi dewan komisaris -0,022 0,048 Kepemilikan institusional 0,056 0,001

Komite audit 0,091 0,278

Leverage 0,340 0,014

Sumber: Data Diolah

Berdasarkan hasil analisis regresi pada tabel 1, maka dapat dirumuskan suatu persamaan regresi berganda sebagai berikut:

0 = -0,341 merupakan nilai konstanta, yaitu estimasi dari manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, jika variabel bebas yang terdiri dari variabel Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan mempunyai nilai sama dengan nol.

1= -0,022 merupakan slope atau koefisien arah variabel komposisi dewan komisaris (X1) yang mempengaruhi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, koefisien regresi (b1) sebesar 0,022 dengan tanda negatif. Dengan hasil tersebut berarti bahwa manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia akan turun sebesar 0,022, dengan sifat hubungan yang searah dengan asumsi variabel kepemilikan institusional dan komite audit serta leverage keuangan mempunyai nilai sama dengan nol.

2= 0,056 merupakan slope atau koefisien arah variabel kepemilikan institusional (X2) yang mempengaruhi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, koefisien regresi (b2) sebesar 0,056 dengan tanda positif. Hal ini berarti bahwa manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia akan naik sebesar 0,056, dengan sifat hubungan yang searah dengan asumsi variabel komposisi dewan komisaris, komite audit dan leverage keuangan mempunyai nilai sama dengan nol.

3= 0,091 merupakan slope atau koefisien arah variabel komite audit (X3) yang mempengaruhi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, koefisien regresi (b3) sebesar 0,091 dengan tanda positif. Manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia akan naik sebesar 0,091, dengan sifat hubungan yang searah dengan asumsi variabel komposisi dewan komisaris, kepemilikan institusional dan leverage keuangan mempunyai nilai sama dengan nol. 4= 0,340 merupakan slope atau koefisien arah variabel leverage (X4) yang

mempengaruhi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, koefisien regresi (b4) sebesar 0,340 dengan tanda positif. Manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia akan naik sebesar 0,340, dengan sifat hubungan yang searah dengan asumsi variabel komposisi dewan komisaris, kepemilikan institusional dan komite audit mempunyai nilai sama dengan nol.

e = merupakan nilai residu atau kemungkinan kesalahan dari model persamaan regresi, yang disebabkan karena adanya kemungkinan variabel lainnya yang dapat mempengaruhi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tetapi tidak dimasukkan dalam model persamaan.

kepemilikan institusional dan komite audit serta leverage keuangan terhadap variabel manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dapat dijelaskan sebesar 62,9%, sedangkan sisanya sebesar 37,1% dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam penelitian ini.

Koefisien korelasi berganda R (multiple corelation) menggambarkan kuatnya hubungan antara variabel independent yang meliputi variabel good corporate governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara bersama-sama terhadap variabel dependent yaitu manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia adalah sebesar 0,793. Hal ini berarti hubungan antara keseluruhan variabel adalah lemah karena nilai R tersebut tidak mendekati 1 (satu).

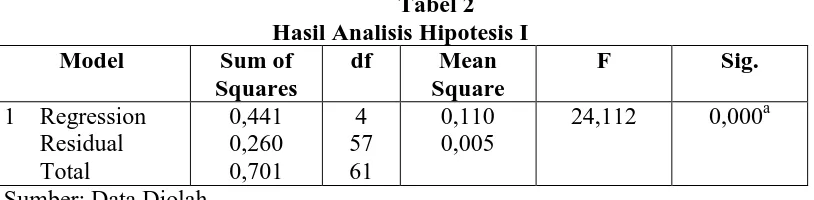

Pengujian berikutnya dengan menggunakan uji F, untuk mengetahui variabel corporate governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara simultan berpengaruh signifikan terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Hasil pengujian dapat dilihat pada tabel 2 berikut : disimpulkan bahwa variabel corporate governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara simultan berpengaruh signifikan terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

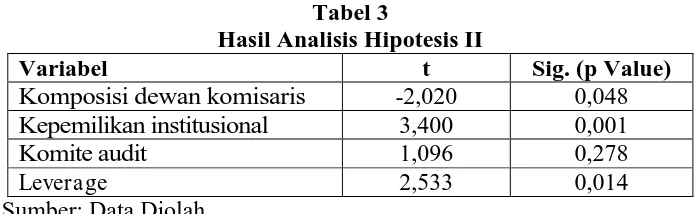

a. Hasil Uji t (Uji Hipotesis II)

Tabel 3

Hasil Analisis Hipotesis II

Variabel t Sig. (p Value)

Komposisi dewan komisaris -2,020 0,048 Kepemilikan institusional 3,400 0,001

Komite audit 1,096 0,278

Leverage 2,533 0,014

Sumber: Data Diolah

Berdasarkan uji t atau uji hipotesis II pada tabel 3 secara statistik analisis regresi secara parsial dapat dijelaskan sebagai berikut:

1. Variabel komposisi dewan komisaris (X1)

Dari hasil analisis menunjukkan bahwa tingkat signifikansi variabel komposisi dewan komisaris (X1) yaitu sebesar 0,048 < , (5%) hasil tersebut menunjukkan bahwa adanya pengaruh yang signifikan variabel komposisi dewan komisaris (X1) terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan asumsi variabel yang lain konstan.

2. Variabel kepemilikan institusional (X2)

Dari hasil analisis menunjukkan bahwa tingkat signifikansi variabel kepemilikan institusional (X2) yaitu sebesar 0,001 < , (5%) hasil tersebut menunjukkan bahwa adanya pengaruh yang signifikan variabel kepemilikan institusional (X2) terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan asumsi variabel yang lain konstan. 3. Variabel komite audit (X3)

Dari hasil analisis menunjukkan bahwa tingkat signifikansi variabel komite audit (X3) yaitu sebesar 0,278 > , (5%) hasil tersebut menunjukkan bahwa tidak adanya pengaruh yang signifikan variabel komite audit (X3) terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan asumsi variabel yang lain konstan.

4. Variabel leverage keuangan (X4)

Dari hasil analisis menunjukkan bahwa tingkat signifikansi variabel leverage keuangan (X4) yaitu sebesar 0,014 < , (5%) hasil tersebut menunjukkan bahwa adanya pengaruh yang signifikan variabel leverage keuangan (X4) terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan asumsi variabel yang lain konstan.

Pengaruh Komposisi Dewan Komisaris Terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

komisaris berpengaruh terhadap manajemen laba. Variabel dewan komisaris memiliki koefisien regresi sebesar -0,022. Hasil ini menunjukkan bahwa variabel dewan komisaris mempunyai pengaruh negatif dan signifikan terhadap manajemen laba. Hal ini bermakna bahwa semakin tinggi dewan komisaris maka semakin rendah praktik manajemen laba yang dilakukan oleh manajer perusahaan.

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen untuk melakukan manajemen laba yang berdampak pada berkurangnya kepercayaan investor. Fama dan Jensen (1983) menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

Adanya pengaruh negatif dewan komisaris terhadap manajemen laba menunjukkan bahwa berkaitan dengan independensi, dimana dewan komisaris eksternal yang merupakan bagian dari komisaris perseroan secara umum mampu melakukan pengawasan yang lebih baik terhadap manajemen. Kondisi ini menjadikan dewan komisaris independen mampu untuk mengurangi kemungkinan kecurangan dalam menyajikan laporan keuangan yang mungkin dilakukan manajemen, karena pengawasan yang dilakukan oleh anggota komisaris independen lebih baik dan bebas dari berbagai kepentingan intern di dalam perusahaan. Berdasarkan Peraturan Bank Indonesia Nomor 8/14/PBI/2006 menjelaskan bahwa ketentuan minimum dewan komisaris Independen sebesar 50% dari jumlah total komisaris perusahaan. Hal tersebut disebabkan karena dengan makin banyak anggota komisaris independen maka proses pengawasan yang dilakukan dewan ini makin berkualitas dengan makin banyaknya pihak independen dalam perusahaan yang menuntut adanya transparansi dalam pelaporan keuangan perusahaan. Jika komisaris independen merupakan pihak mayoritas (> 50%) maka akan lebih efektif dalam menjalankan peran monitoring dalam perusahaan.

Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Susilowati, Triyuno, Syamsudin (2011) bahwa dewan komisaris berpengaruh signifikan terhadap manajemen laba.

Pengaruh Kepemilikan Institusional Terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

organisasi yang mampu bertahan tidak mendasarkan pengambilan keputusan pada pemegang saham yang terbesar, tetapi terdapat pemisahan antara pemilik dengan pengendali. Struktur kepemilikan saham dalam suatu perusahaan dapat terdiri atas kepemilikan saham yang dimiliki oleh institusi dan kepemilikan saham oleh manajerial. Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi.

Kepemilikan institusional merupakan pendiri atau pemegang saham mayoritas dalam suatu perusahaan. Kepemilikan saham oleh pihak berbentuk institusi, seperti bank, perusahaan asuransi, perusahaan investasi, dan pensiun, dan institusi lain dapat mengurangi pengaruh dari kepentingan lain dalam perusahaan seperti kepentingan pribadi manajer, dan debtholders. Kepemilikan institusi yang menguasai saham mayoritas tersebut dapat melakukan pengawasan serta pengendalian yang lebih kuat dan efektif terhadap kebijakan manajemen (Wahidahwati dalam Subhan, 2010).

Adanya pengaruh kepemilikan institusionalterhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia menunjukkan bahwa kepemilikan institusional belum memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Institusi dalam hal ini manajer tidak menginginkan apabila apabila tidak mempunyai hak suara dalam perusahaan yang dikelolanya. Hal ini menunjukkan dengan semakin meningkatnya kepemilikan institusional maka manajer juga akan berusaha meningkatkan kepemilikan sahamnya.

Dengan kata lain semakin tinggi kepemilikan institusional dalam perusahaan maka semakin tinggi pula pengelolaan laba, karena kepemilikan institusional yang tinggi akan memberikan fleksibilitas kepada manajer untuk melakukan tindakan pengelolaan laba yang efisien dalam rangka untuk melindungi perusahaan dalam melakukan antisipasi kejadian-kejadian yang tidak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Hasil penelitian ini bertentangan dengan hasil penelitian terdahulu yang dilakukan oleh Ujiyantho dan Pramuka (2007) yang diperoleh hasil bahwa tidak terdapat pengaruh yang signifikan kepemilikan institusional terhadap manajemen laba.

Pengaruh komite audit Terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

yang dilakukan oleh Suryana (2005) yang menyatakan bahwa komite audit tidak berpengaruh signifikan terhadap manajemen laba.

Adanya pengaruh yang tidak signifikan antara komite audit terhadap manajemen laba menunjukkan bahwa komite audit yang dibentuk belum sepenuhnya mampu berperan dalam mengoptimalkan fungsi pengawasan yang sebelumnya merupakan tanggung jawab penuh dari dewan komisaris sehingga belum mampu mengurangi tindak manipulasi laba yang dilakukan oleh perusahaan. Belum optimalnya dalam melakukan pengawasan tersebut menjadikan peran komite audit belum mampu mengendalikan kegiatan manajemen laba yang dilakukan oleh perusahaan. Selain itu ketidakkonsistenan dari kinerja komite audit maka tidak dapat menjalankan tugasnya dalam melakukan monitor pelaporan keuangan sehingga komite audit gagal dalam mendeteksi manajemen laba yang dilakukan oleh perusahaan.

Pengaruh Leverage Keuangan Perusahaan terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Arti leverage secara harfiah (literal) adalah pengungkit. Leverage bisa digunakan untuk meningkatkan tingkat keuntungan yang diharapkan (Hanafi, 2004:327). Leverage adalah hutang sumber dana yang digunakan perusahaan untuk membiayai asetnya diluar sumber dana modal atau ekuitas. Leverage dibagi menjadi dua yaitu leverage operasi (operating leverage) dan leverage keuangan (financial leverage). Leverage operasi adalah suatu indikator perubahan laba bersih yang diakibatkan oleh besarnya volume penjualan sedangkan leverage keuangan perusahaan menunjukkan kemampuan perusahaan dalam membayar hutang dengan equity yang dimilikinya. Penelitian ini menggunakan proxyleverage keuangan sebagai indikatornya.

Berdasarkan hasil uji regresi pada bab IV menunjukkan bahwa variabel leverage dengan menggunakan level signifikan α= 5% berpengaruh signifikan terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, dengan koefisien regresi sebesar 0,239. Hasil ini menunjukkan bahwa variabel leverage keuangan mempunyai pengaruh positif dan signifikan terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Hal ini bermakna bahwa semakin tinggi leverage keuangan maka semakin tinggi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

tetap mengucurkan dana dan memperoleh kemudahan dalam proses pembayaran, hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Gul et al., (2003).

Hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Subhan (2005), Syamsudin (2011) dan Fidhelia (2008) dan mendukung hasil penelitian yang dilakukan Mahiswari (2012) yang menyatakan bahwa Leverage berpengaruh signifikan terhadap manajemen laba. Hasil tersebut menunjukkan bahwa perusahaan yang memiliki tanggungan beban bunga yang tinggi berarti menggunakan hutang yang tinggi. Apabila perusahaan yang memiliki beban hutang yang tinggi, untuk menutupi risiko perusahaan yang besar maka akan berusaha menunjukkan prospek kinerja yang bagus sebagai jaminan terhadap risiko tersebut. Dengan asumsi tersebut maka konsekuensinya akan ditemukan pengaruh positif antara besarnya financial leverage dengan tingkat manajemen laba perusahaan.

KESIMPULAN DAN SARAN

Dari hasil pembahasan yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut: 1) Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara simultan berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 2) Good Corporate Governance yang meliputi komposisi dewan komisaris, kepemilikan institusional dan komite audit serta leverage keuangan secara parsial berpengaruh terhadap manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Keterbatasan dalam penelitian ini adalah sampel penelitian relatif sedkit, dimana hanya menggunakan sektor perbankan sehingga hasil penelitian ini tidak dapat digunakan sebagai dasar pengukuran pada perusahaan yang terdaftar di BEI dan data yang digunakan yaitu hanya tiga tahun periode 2010-2012. Beberapa saran yang dapat diajukan dari hasil penelitian ini yaitu :

1. Bagi perusahaan

Diharapkan perusahaan selalu memperkuat posisi modal sendiri yang dimiliki sehingga dapat mendukung proses pengendalian yang dilakukan dan mampu memberikan dukungan atas upaya peningatan kinerja perusahaan secara keseluruhan. Dalam proses operasional tidak terlalu tergantung pada kebijakan utang dalam proses pembiayaan aktivitas perusahaan. Hal tersebut dikarenakan apabila perusahaan terlalu terbebani oleh utang maka dengan sendirinya kemampuan untuk menghasilkan keuntungan juga rendah dan akibatnya para investor tidak berminat untuk berinvestasi di perusahaan.

2. Bagi investor

pada bursa saham. Melalui langkah tersebut, diharapkan calon investor tidak salah dalam menentukan perusahaan mana yang akan digunakan untuk berinvestasi.

3. Bagi penelitian selanjutnya.

DAFTAR PUSTAKA

Alijoyo, Antonius, Elmar Bouma, TB M Nazmudin Sutawinangun, dan M Doddy Kusadrianto. 2004. Review of Corporate Governance in Asia: Corporate Governance in Indonesia. Forum for Corporate Governance in Indonesia.

Arief, Muh.Effendi. 2008. The Power of Good Corporate Governance“Teori dan

Implementasi”.

Barnhart, Scott and Stuart Rosenstein. 1998. “Board Composition, Managerial Ownership and Firm Performance : An Empirical Analysis. The Financial Review.

Beaver, H. William, and Ellen E. Engel. 1996. Discretionary Behavior with Respect to Allowance for Loan Losses and the Behavior of Security Prices. Journal of Accounting & Economics Volume 22. Agustus – December : 177-206.

Boediono, Gideon SB., 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Artikel yang Dipresentasikan pada Simposium Nasional Akuntansi 8 Solo tanggal 15 - 16 September 2005.

Bryshaw, RE dan Almed Eldin. 1989. The Smoothing Hipothesis and the Role of Exchangences. Journal of Business, Finance and Accounting, hlm. 621-633.

Darmawati, Deni, Khomsiyah, dan Rika Gelar Rahayu. 2004. Hubungan Corporate Governance dan Kinerja Perusahaan. Artikel yang Dipresentasikan pada SimposiumNasional Akuntansi 7 Denpasar tanggal 2 -3 Desember 2004.

Fidhelia, 2008, Pengaruh Kualitas Auditor, Corporate Governance dan Leverage Terhadap Manajemen Laba, Jurnal Bisnis dan Akuntansi.

Forum for Corporate Governance in Indonesia (FCGI), 2002. www.fegi.or.id. Di akses 6 Januari 2013.

Gul, Ferdinand, A. Bikki L. Jaggi and Gopal V. Krishman, 2003. Auditor Independence: Evidence on the Joint Effect of Auditor Tenure and Nonautdit Fess, Auditing: A Journal of Practice and Theory, Vol.26 No.2 November 2003.

Hanafi, Mamduh M dan Halim, Abdul 2000 Analisis Laporan Keuangan. Unit Penerbit dan Percetakan AMP-YKPN.

Harahap, Sofyan Syafri, 2007, Analisis Kritis Atas Laporan Keuangan, Cetakan Pertama, Penerbit PT. Rajagrafindo Persada, Jakarta.

Haris, W. 2004. Pengaruh Earnings management terhadap Kinerja di Seputar SEO. Thesis S-2. Magister Sains Akuntansi UNDIP. Tidak dipublikasikan.

Herawaty, Vinola. 2008. Peran Praktik Corporate Governace Sebagai Moderating Variabel dari pengaruh Earnings Management Terhadap Nilai Perusahaan, Simposium Nasional Akuntansi 11. Pontianak.

Healy, PM and Wahlen,J.M, 1999, A Review of The Earning Management

Literature and its Implication for Standart Setting” Accounting Horizon

(December) p 365-383.

Indriantoro dan Supomo, 2002. Metodologi Penelitian Bisnis. Yogyakarta:BPFE.

Iqbal Syaiful dan Nurul Fachriah, 2007, Corporate Governance sebagai Alat Pereda Praktik Manajemen Laba (Earnings Mangement), Jurnal Bisnis dan Akuntansi.

Jensen, M.C,. and W.H Meckling. 1976. Theory of the Firm: Manajerial Behaviour, Agency Cost, and Ownership Structure. Journal of Finance and Economices, 3, 305-360.

La Porta, Rafael, Florencio Lopez de Silanes, and Andrei Shleiver. 1998. “Corporate Ownership Around the World”.

Midiastuty, Pranata P. dan Mas’ud Machfoedz, 2003, Analisis Hubungan Mekanisme Good Corporate Governance dan Indikasi Manajeman Laba. Simposium Nasional Akuntansi VI, Surabaya.

Nasution, Marihot dan Doddy Setiawan. 2007. “Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia”. Simposium Nasional Akuntansi 10. Makasar.

Pangesti, I Gusti Ayu Putu Shita. 2008. Analisis Faktor – Faktor yang Berpengaruh Terhadap Manajemen Laba : Studi Pada Industri Perbankan Indonesia.

Putri, Imananda Firmantyas dan Mohammad Natsir .2006. Analisis Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang, dan Kebijakan Dividen dalam Perspektif Teori Keagenan. Simposium Nasional Akuntansi 9 Padang, Agustus, hlm. 1-25.

Rajgopal, S. Mohan Venkatachahalam and James J Jiambalvo, 1999, Is Institutional Owner Ship Associated With Earnings Management and The Extent to Which Stock Prices Refect Future Earnings.

Sakai dan Asoka 2003, Black dan Kim 2003. Diaryinta. wordpress.com/2010/04/22/jurnal-akuntansi-2/ di akses tanggal 15 Januari 2013.

Scott, R. Wiliam. 2009. Financial Accounting Theory 5nd Edition. Prentice-Hall, New Jersey.

Shleifer, Andrei dan Vishing, R.W. 1997. A Survey of Corporate Governance. The Journal of Finance. June, vol. 52 (2), 737-783.

Subhan, 2005, Pengaruh Corporate Governance dan Leverage Keuangan Terhadap Manajemen Laba Pada Perusahaan Perbankan Yang terdaftar di BEI, Jurnal Bisnis dan Akuntansi.

Sulistyanto, H. Sri. 2008. Manajemen Laba Teori dan Model Empiris.

Sumber FCGI, 2002. www.repository.usu.ac.id./bitstream/ Di akses tanggal 24 Januari 2013.

Sutedi, Adrian. 2011. Good Corporate Governance. Penerbit : Sinar Grafika.

Susilowati, Triyono, Syamsudin, 2011, Pengaruh Mekanisme Corporate Governance dan Leverage Terhadap Manajemen Laba dan Kinerja Perusahaan, Jurnal Bisnis dan Akuntansi.

Theresia, 2003, Kepemilikan Manajerial, kebijakan Hutang dan Pengaruhnya Terhadap Kepemilikan Saham Institusional (Studi Pada Perusahaan Manufaktur di Bursa Efek Jakarta. Jurnal Maksi. Vol. 3, hal 98-114.

Tiger, 2003 http://repository.usu.ac.id diakses tanggal 9 Januari 2013.

Watts R. And J.L. Zimmerman (1986). Positive Accounting Theory. New York:Prentice Hall.

Wahyono, R. Erdianto , Wahidahwati, Agus Sunaryo. 2013. Pengaruh Corporate Governance Pada Praktik Manajemen Laba: Studi Pada Industri Perbankan di Indonesia.

Weston, Fred and Copeland, 1995, Dasar-Dasar Manajemen Keuangan, Edisi IX, Penerbit Gelora Aksara Pratama, Yogyakarta.