[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

BAB III

GAMBARAN PENGELOLAAN KEUANGAN

DAERAH DAN KERANGKA PENDANAAN

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumbersumber penerimaan yang cukup kepada daerah dengan mengacu pada peraturan perundangundangan (money follow function). Analisis pengelolaan keuangan daerah pada dasarnya dimaksudkan untuk menghasilkan gambaran tentang kapasitas atau kemampuan keuangan daerah dalam mendanai penyelenggaraan pembangunan daerah yang diwujudkan dalam APBD.

Analisis pengelolaan keuangan daerah penting dilakukan terhadap APBD dan laporan keuangan daerah pada umumnya. Dibutuhkan pemahaman yang baik tentang realisasi kinerja keuangan daerah sekurang kurangnya 5 (lima) tahun sebelumnya. Menganalisis pengelolaan keuangan daerah dan kerangka pendanaan seperti pada Kabupaten Minahasa Selatan terlebih dahulu harus memahami jenis obyek pendapatan, belanja dan pembiayaan sesuai dengan kewenangan, susunan/struktur masingmasing APBD.

Selanjutnya, analisis dilakukan terhadap penerimaan daerah yaitu pendapatan dari penerimaan pembiayaan daerah. Kapasitas keuangan daerah pada dasarnya ditempatkan sejauh mana daerah mampu mengoptimalkan penerimaan dari pendapatan daerah. Berbagai objek penerimaan daerah dianalisis untuk memahami perilaku atau karakteristik penerimaan selama ini.

Selanjutnya, dibuatlah analisis untuk mengidentifikasi proyeksi pendapatan daerah. Analisis ini dilakukan untuk memperoleh gambaran kapasitas pendapatan daerah dengan proyeksi 5 (lima) tahun kedepan, untuk penghitungan kerangka pendanaan pembangunan daerah.

Analisis dilakukan berdasarkan pada data dan informasi yang dapat mempengaruhi pertumbuhan pendapatan daerah, antara lain:

[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

(1) Angka ratarata pertumbuhan pendapatan daerah masa lalu;

(2) Asumsi indikator makro ekonomi (PDRB/laju pertumbuhan ekonomi, inflasi dan lainlain);

(3) Kebijakan intensifikasi dan ekstensifikasi pendapatan daerah; (4) Kebijakan dibidang keuangan negara.

3.1. Kinerja Keuangan Masa Lalu

Pengelolaan keuangan daerah Kabupaten Minahasa Selatan tahun 20052010 diselenggarakan sesuai dengan Undangundang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undangundang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undangndang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 yang kemudian diubah dan dilengkapi dengan ketentuan baru yang diatur dalam Permendagri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah, serta Peraturan Daerah nomor 9 tahun 2006 yang mengatur tentang Pokokpokok Pengelolaan Keuangan Daerah, Peraturan Bupati nomor 8 tahun 2009 tentang Sistem Prosudur Pengelolaan keuangan daerah dan Peraturan Bupati Nomor 4 tahun 2009 tentang kebijakan Akutansi.

3.1.1. Kinerja Pelaksanaan APBD A. Pendapatan

Sumber Pendapatan Daerah yang dikelola oleh Pemerintah Kabupaten Minahasa Selatan meliputi Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan LainLain Pendapatan Daerah yang sah. Pendapatan Asli Daerah (PAD) terdiri dari pajak daerah, retribusi daerah, bagian laba perusahaan milik daerah/hasil pengelolaan kekayaan daerah yang dipisahkan, dan lainlain PAD yang sah. Sedangkan Dana Perimbangan meliputi Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak (DBHP), Dana Bagi Hasil Bukan Pajak (DBHBP), lainlain PAD yang sah yang meliputi Bagi Hasil Pajak Pemerintah Provinsi, Dana Penyesuaian dan Lainlain yang sah.

[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

Kebijakan pengelolaan Pendapatan Daerah yang dilakukan pada kurun waktu 20052010 diarahkan pada intensifikasi dan ekstensifikasi pengelolaan Pendapatan Daerah terutama sumber penerimaan dari Pendapatan Asli Daerah (PAD) termasuk pajak daerah dan retribusi daerah, hasil pengelolaan kekayaan daerah, serta penerimaan lainlain PAD yang sah. Kebijakan pengelolaan Pendapatan Daerah juga dilakukan dengan mengoptimalkan Dana Perimbangan termasuk dana alokasi khusus dan dana bagi hasil.

Struktur Pendapatan Daerah Pemerintah Kabupaten Minahasa Selatan menunjukkan bahwa sumbangan PAD terhadap Pendapatan Daerah ratarata sebesar 1,30 persen pertahun selama periode 20082010, sementara sumbangan Dana Perimbangan terhadap Pendapatan Daerah ratarata sebesar 87,13 persen pertahun dan sumbangan lainlain pendapatan ratarata sebesar 11,57 persen pertahun. Struktur pendapatan tersebut menunjukkan ketergantungan yang sangat tinggi terhadap Dana Perimbangan sebagai sumber utama Pendapatan Daerah. Dengan demikian, tantangan dalam lima tahun mendatang adalah perlunya optimalisasi PAD sebagai sumber utama Pendapatan Daerah dengan memperhatikan keberlanjutan fiskal dan prinsip pembangunan berkelanjutan.

[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

Tabel 3.1.

Rerata Pertumbuhan Realisasi Pendapatan Daerah Tahun 2008 s/d Tahun 2011

Kabupaten Minahasa Selatan

No Uraian 2008 2009 2010 2011 PertumbRerata uhan (%)

1 PENDAPATAN

355.172.951

.955 425.904.804.490 415.426.217.730 515.891.352.257 13,88 19,91 -2,460 24,18

1.1

. Pendapatan Asli Daerah

4.209.053.9

38 6.598.234.717 5.594.269.278 9.407.280.004 36,57 56,76 -15,22 68,16

1.1

.1 Pajak daerah

2.206.747.4

65 2.478.847.272 2.174.947.222 4.125.988.779 29,93 12,33 -12,26 89,71

1.1

.2 Retribusi daerah

1.585.707.5

09 2.145.302.036 1.352.240.136 1.407.335.820 0,80

35,29 -36,97 4,07

1.1 .3

Hasil pengelolaan keuangan daerah yang dipisahkan

0 0 113.693.947 308.178.078

85,53

0 0 171,06

1.1

.4 Lain-lain PAD yang sah 416.598.964

1.974.085.4

09 1.953.387.973 3.565.777.327 151,78

373,86 -1,05 82,54

1.2

. Dana Perimbangan

316.679.036

.457 352.957.038.922 353.308.988.314 392.648.972.741 7,56

11,46 0,10 11,13

1.2 .1

Dana bagi hasil pajak /bagi hasil bukan pajak

15.784.036.

457 16.357.674.922 18.416.537.314 16.347.166.438 1,66 3,63 12,59 -11,24

1.2

.2 Dana alokasi umum

235.981.000

.000 279.551.364.000 289.948.951.000 330.854.571.000 12,10

18,46 3,72 14,11

1.2

.3 Dana alokasi khusus

64.914.000.

000 57.048.000.000 44.943.500.000 43.222.400.000 -12,39 -12,12 -21,22 -3,83

1.3 .

Lain-Lain Pendapatan Daerah yang Sah

34.284.861.

560 66.349.530.851 56.522.960.138 113.835.099.512

60,04 93,5242781

6

-14,8103092

6 101,39621 1.3

.1 Hibah 0 00 333.335.0000 00

-1.3

.2 Dana darurat

30.000.000.

000 0 0 0

-0 0 0

1.3 .3

Dana bagi hasil pajak dari provinsi dan Pemerintah Daerah lainnya ***)

4.284.861.5

60 7.778.732.851 8.220.555.964 11.431.592.952

42,09

81,54 5,68 39,06

1.3 .4

Dana

penyesuaian dan otonomi

khusus****)

0 58.570.798.000 47.969.069.174 102.403.506.560

47,69 0 -18,10 113,48

1.3 .5

Bantuan keuangan dari provinsi atau Pemerintah Daerah lainnya

0 0 0 0

-- -

-Rerata pertumbuhan pendapatan daerah Kabupaten Minahasa Selatan selama tahun 20082011 sebesar 13,88%. LainLain Pendapatan Daerah Yang Sah memberikan kontribusi terbesar terhadap pertumbuhan

[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

Pendapatan Daerah sebesar 60,04%, diikuti Pendapatan Asli Daerah (PAD) sebesar 36,57%, dan terakhir Dana Perimbangan sebesar 7,56%.

Kontribusi terbesar pertumbuhan Pendapatan Asli Daerah berasal dari LainLain PAD Yang Sah sebesar 151,78% disusul Hasil Pengelolaan Keuangan Daerah Yang Dipisahkan dengan rerata pertumbuhan sebesar 85,53%. Rerata pertumbuhan Rerata Pajak Daerah cukup baik sebesar 29,93% sebaliknya Retribusi Daerah hanya menyubang 0,80%.

Kontribusi terbesar pertumbuhan Dana Perimbangan berasal dari Dana Alokasi Umum sebesar 12,10% sebaliknya Dana Alokasi Khusus mengalami perurunan dengan rerata sebesar 12,39%. Sementara kontribusi terbesar LainLain Pendapatan Daerah Yang Sah berasal dari Dana Penyesuaian dan Otonomi Khusus sebesar 47,69% dan Dana Bagi Hasil Pajak Dari Provinsi dan Provinsi dan Pemerintah Daerah Lainnya sebesar 42,09% (Tabel 3.1).

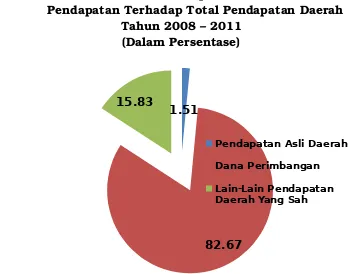

Gambar 3.1.

Kontribusi SumberSumber Pendapatan Berdasarkan Struktur Pendapatan Terhadap Total Pendapatan Daerah

Tahun 2008 – 2011 (Dalam Persentase)

1.51

82.67 15.83

Pendapatan Asli Daerah Dana Perimbangan Lain-Lain Pendapatan Daerah Yang Sah

Berdasarkan persentase dari total pendapatan daerah dari tahun 2008 sampai 2011, proporsi terbesar berasal dari Dana Perimbangan, yaitu sebesar 82,67%, diikuti LainLain Pendapatan Daerah Yang Sah sebesar 15,83. Pendapatan Asli Daerah memberikan kontribusi terkecil, yaitu hanya sebesar 1,51% (Gambar 3.1).

[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

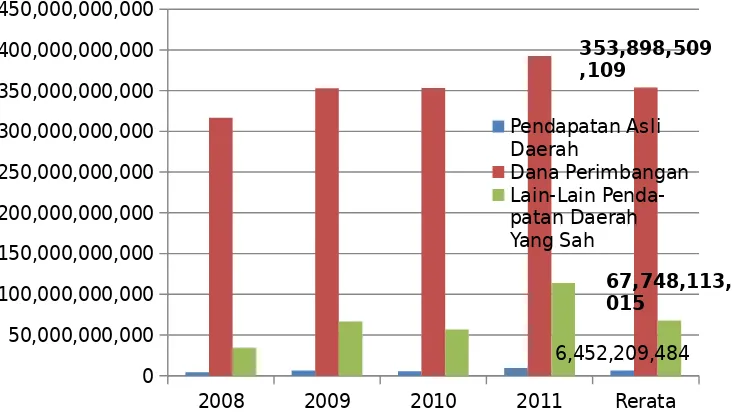

Gambar 3.2.

Perkembangan Realisasi Pendapatan Berdasarkan Struktur Pendapatan Kebupaten Minahasa Selatan

Tahun 20082011

2008 2009 2010 2011 Rerata

0 50,000,000,000 100,000,000,000 150,000,000,000 200,000,000,000 250,000,000,000 300,000,000,000 350,000,000,000 400,000,000,000 450,000,000,000

6,452,209,484

353,898,509 ,109

67,748,113, 015

Pendapatan Asli Daerah

Dana Perimbangan Lain-Lain Penda-patan Daerah Yang Sah

Realisasi rerata pendapatan berdasarkan struktur pendapatan terbesar disumbangkan dari Dana Perimbangan sebesar Rp. 353.898.509.109 diikuti LainLain Pendapatan Daerah Yang Sah sebesar Rp. 67.748.113.015 dan Pendapatan Asi Daerah sebesar Rp. 6.452.209.484 (Gambar 3.1).

[PERUBAHAN RPJMD 2010 – 2015 Kab. Minahasa Selatan]

Tabel 3.2.

Perkembangan Realisasi Struktur Pendapatan Daerah Kabupaten Minahasa Selatan Tahun 20082011

No Uraian

2008 2009 2010 2011 Rerata

Capaian Target

dan Realisasi

(%) APBD

Perubahan RealisasiAPBD PerubahanAPBD RealisasiAPBD AnggaranAPBD RealisasiAPBD AnggaranAPBD RealisasiAPBD

1 PENDAPATAN

369.891.401.

238 355.172.951.955 434.134.596.344 425.904.804.490 369.019.686.300 415.426.217.730 408.616.671.300 515.891.352.257 108,24

96,02 98,10 112,58 126,25

1.1. Pendapatan

Asli Daerah

8.220.726.00

0 4.209.053.938 9.409.193.300 6.598.234.717 7.596.512.500 5.594.269.278 8.073.237.500 9.407.280.004 77,87

51,20 70,13 73,64 116,52

1.1.1 Pajak daerah 2.143.460.000 2.206.747.465 2.366.637.500 2.478.847.272 2.281.437.500 2.174.947.222 2.401.437.500 4.125.988.779 118,71

102,95 104,74 95,33 171,81 1.1.2 Retribusi daerah

1.906.936.00 0

1.585.707.50 9

2.322.835.60 0

2.145.302.03 6

2.065.075.00 0

1.352.240.13 6

2.421.800.00 0

1.407.335.82

0 74,78

83,15 92,36 65,48 58,11

1.1.3

Hasil pengelolaan keuangan daerah yang dipisahkan

0 0 250.000.000 0 250.000.000 113.693.947 250.000.000 308.178.078

42,19

45,48 123,27

1.1.4 Lainlain PAD yang sah

4.170.330.00

0 416.598.964 4.469.720.200 1.974.085.409 3.000.000.000 1.953.387.973 3.000.000.000 3.565.777.327 59,53

9,99 44,17 65,11 118,86

1.2. Dana Perimbanga n

323.984.634.

238 316.679.036.457 358.345.839.044 352.957.038.922 353.638.928.800 353.308.988.314 392.759.188.800 392.648.972.741 99,03

97,75 98,50 99,91 99,97

1.2.1

Dana bagi hasil pajak /bagi hasil bukan pajak

23.089.976.2

38 15.784.036.457 21.746.475.044 16.357.674.922 18.746.477.800 18.416.537.314 18.459.514.800 16.347.166.438

82,59

No Uraian 2008 2009 2010 2011

Rerata Capaian

Target dan APBD

Perubahan RealisasiAPBD PerubahanAPBD RealisasiAPBD AnggaranAPBD RealisasiAPBD AnggaranAPBD RealisasiAPBD

1.2.2 Dana alokasiumum 235.980.658.000 235.981.000.000 279.551.364.000 279.551.364.000 289.948.951.000 289.948.951.000 331.072.211.000 330.854.571.000 99,98

100,00 100,00 100,00 99,93

1.2.3 Dana alokasikhusus 64.914.000.000 64.914.000.000 57.048.000.000 57.048.000.000 44.943.500.000 44.943.500.000 42.940.500.000 43.222.400.000 100,16

100,00 100,00 100,00 100,66 1.3.

LainLain Pendapatan Daerah yang Sah

37.686.041.0

00 34.284.861.560 66.379.564.000 66.349.530.851 7.784.245.000 56.522.960.138 7.784.245.000 113.835.099.512

594,86

90,97 99,95 726,12 1462,38

1.3.1 Hibah 0 0 0 0 0 333.335.000 0 0

1.3.2 Dana darurat 30.000.000.000 30.000.000.000 0 0 0 0 0 0 25,00

100,00 0,00 0,00 0,00

1.3.3

Dana bagi hasil pajak dari provinsi dan

Pemerintah Daerah lainnya ***)

7.686.041.00

0 4.284.861.560 7.686.041.000 7.778.732.851 7.784.245.000 8.220.555.964 7.784.245.000 11.431.592.952

102,35

55,75 101,21 105,61 146,86

1.3.4

Dana

penyesuaian dan otonomi khusus****)

0 0 58.693.523.0

00 58.570.798.000 0 47.969.069.174 0 102.403.506.560 24,95

0,00 99,79 0,00 0,00

1.3.5 Bantuan keuangan dari provinsi atau

Pemerintah Daerah

0 0 0 0 0 0 0 0

No Uraian 2008 2009 2010 2011

Rerata Capaian

Target dan APBD

Perubahan RealisasiAPBD PerubahanAPBD RealisasiAPBD AnggaranAPBD RealisasiAPBD AnggaranAPBD RealisasiAPBD

Secara total rerata realisasi Pendapatan Daerah selama periode 2008 2011 sebesar 108,24 dari rencana Pendapatan Daerah yang ditetapkan dalam PERDA. Realisasi Pendapatan Daerah selama 20082011 mengalami peningkatan dari tahun ke tahun. Realisasi Pendapatan Daerah Tahun 2010 dan 2011 melebihi target penerimaan, masingmasing sebesar 112,58% dan 126,25%.

Pencapaian realisasi tertinggi terjadi pada LainLain Pendapatan Daerah Yang Sah dengan rerata realisasi sebesar 594,58%. Rerata realisasi Dana Perimbangan dan Pendapatan Asli Daerah masingmasing sebesar 99,03 dan 77,87%.

un Pajak Daerah

Retribusi

Lain-Lain PAD

Yang Sah Total

(Rp) % (Rp) % (Rp) % (Rp) % (Rp)

200

8 2.206.747.465 52,43 1.585.707.509 37,67 0 000, 416.598.964 9,90 4.209.053.938

200

9 2.478.847.272 37,57 2.145.302.036 32,51 0 000, 1.974.085.409 29,92 6.598.234.717

diatasi antara lain adalah perlunya percepatan pembangunan ekonomi untuk menumbuhkan potensi pajak, intensfikasi pendataan dan penataan pajak daerah, pembenahan administrasi perpajakan, perbaikan pelayanan perpajakan, sosialiasi dan penyuluhan pajak untuk meningkatkan partisipasi masyarakat dalam membayar pajak. Selain itu, tantangan yang perlu dihadapi adalah meningkatkan pelayanan publik, mengoptimalkan pengelolaan kekayaan dan asset daerah, dan memberikan kemudahan perijinan usaha. Langkah lain yang perlu dilakukan adalah penguatan koordinasi antar dinas/instansi pemungut retribus daerah. Berbagai langkah tersebut secara bertahap diharapkan akan meningkatkan PAD Kabupaten Minahasa Selatan.

Dana Bagi Hasil Pajak/Bagi Hasil Bukan

Pajak

Dana Alokasi Umum

Dana Alokasi

Khusus Total

(Rp) % (Rp) % (Rp) % (Rp)

09 16.357.674.922 4,6 3

10 18.416.537.314 5,2 1

11 16.347.166.438 4,1 6

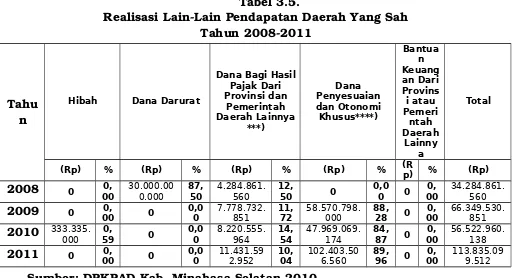

Tabel 3.5.

Realisasi LainLain Pendapatan Daerah Yang Sah Tahun 20082011

Tahu n

Hibah Dana Darurat

Dana Bagi Hasil Pajak Dari Provinsi dan

Pemerintah Daerah Lainnya

***)

Dana Penyesuaian dan Otonomi Khusus****)

Bantua n Keuang an Dari Provins i atau Pemeri

ntah Daerah

Lainny a

Total

(Rp) % (Rp) % (Rp) % (Rp) % (Rp) % (Rp)

2008 0 000, 30.000.000.000 87,50 4.284.861.560 12,50 0 0,00 0 000, 34.284.861.560

2009 0 000, 0 0,00 7.778.732.851 11,72 58.570.798.000 88,28 0 000, 66.349.530.851

2010 333.335.

000 590, 0 0,00 8.220.555.964 14,54 47.969.069.174 84,87 0 000, 56.522.960.138 2011 0 000, 0 0,00 11.431.592.952 10,04 102.403.506.560 89,96 0 000, 113.835.099.512

Sumber: DPKPAD Kab. Minahasa Selatan 2010

Dana Penyesuaian memiliki proporsi realisasi terbesar dari total Lainlain Pendapatan Daerah Yang Sah selama tahun 2009 2011 dengan trend yang meningkat, yaitu Rp. 58.570.798.00 atau 88,28% pada tahun 2008 menjadi RP. 102.403.506.560 atau 89,96% pada tahun 2011. Dana Bagi Hasil Pajak Dari Provinsi secara konsisten setiap tahun selama tahun 20082011 juga memberikan sumbangan terhadap total LainLain Pendapatan Daerah Yang Sah sekalipun dengan kecenderungan menurun, yaitu Rp. 4.284.861.560 atau 12% pada tahun 2008 menjadi Rp. 11.431.592.952 atau 10,04% (Tabel 3.5).

B. Pengelolaan Belanja dan Pegeluaran Pembiayaan Daerah

Analisis belanja daerah dan pengeluaran pembiayaan daerah bertujuan untuk memperoleh gambaran realisasi dari kebijakan pembelanjaan dan pengeluaran pembiayaan daerah pada periode tahun anggaran sebelumnya yang digunakan sebagai bahan untuk menentukan kebijakan pembelanjaan dan pengeluaran pembiayaan dimasa datang dalam rangka peningkatan kapasitas pendanaan pembangunan daerah.

tujuan dan sasaran pembangunan. Kebijakan pengelolaan belanja daerah secara bertahap didasarkan pada anggaran berbasis kinerja dengan orientasi pada pencapaian hasil, dan prinsip transparansi, akuntabilitas, efisiensi dan efektivitas.

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 beserta revisinya dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah, struktur belanja daerah tahun dibedakan menjadi belanja langsung dan belanja tidak langsung. Belanja tidak langsung diarahkan untuk pemenuhan kebutuhan belanja pegawai, belanja bantuan sosial, belanja bantuan keuangan kepada desa, serta belanja tidak terduga. Sedangkan belanja langsung diarahkan untuk mendukung terwujudnya visi, misi, tujuan dan sasaran Pemerintah Kabupaten Minahasa Selatan Tahun 20052010.

Komponen belanja terbagi atas belanja Belanja Tidak Langsung dan Belanja Langsung.

(1). Kebijakan belanja tidak langsung diarahkan untuk:

(a). Meningkatkan efisiensi, efektivitas mutu dan nilai tambah dalam pelayanan umum dan administrasi pemerintahan;

(b). Melaksanakan kegiatan tugas pokok dan fungsi SKPD yang memenuhi kriteria kesesuaian antara masukan dan daya dukung setiap unit kerja, antara keluaran dan manfaat yang dirasakan masyarakat, serta antara dampak dan nilai tambah bagi kemajuan daerah;

(c). Meningkatkan efektivitas organisasi dengan kriteria kegiatan yang sesuai dengan tugas pokok dan fungsi unit kerja, tidak terjadi tumpang tindih, dan dapat mendorong keterpaduan tindakan antarunit.

(2). Kebijakan Belanja Langsung diarahkan untuk: (a). Mempercepat terwujudnya visi, misi dan tujuan dan

pendidikan dan kesehatan, serta mendorong peningkatan perekonomian masyarakat;

(b). Mendorong pengembangan ekonomi lokal melalui percepatan pembangunan ekonomi berbasis kepulauan, dan memperkuat pemberdayaan ekonomi masyarakat; (c). Meningkatkan pembangunan prasarana dan sarana

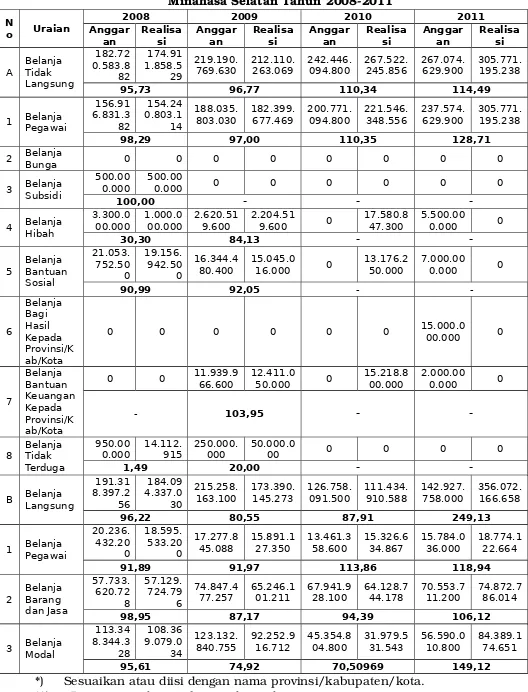

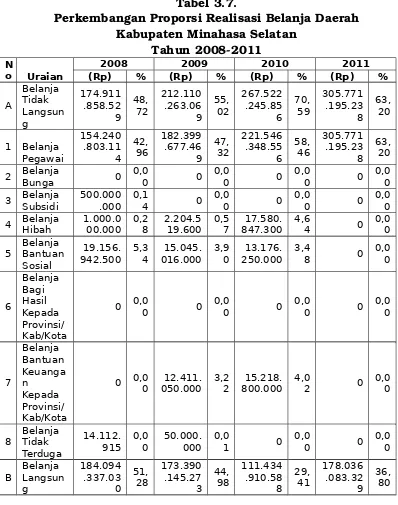

Tabel 3.6.

Proporsi Realisasi Belanja Terhadap Anggaran Belanja Kabupaten Minahasa Selatan Tahun 20082011

N

o Uraian

2008 2009 2010 2011

Anggar

769.630 212.110.263.069 242.446.094.800 267.522.245.856 267.074.629.900 305.771.195.238

95,73 96,77 110,34 114,49

1 Belanja Pegawai

156.91

98,29 97,00 110,35 128,71

2 Belanja Bunga 0 0 0 0 0 0 0 0

3 Belanja Subsidi

500.00

0.000 500.000.000 0 0 0 0 0 0

100,00 - -

-4 Belanja Hibah

3.300.0

00.000 1.000.000.000 2.620.519.600 2.204.519.600 0 17.580.847.300 5.500.000.000 0

30,30 84,13 -

-5

Belanja Bantuan Sosial

16.000 0

13.176.2

Belanja Bagi Hasil Kepada Provinsi/K ab/Kota

0 0 0 0 0 0 15.000.000.000 0

7

Belanja Bantuan Keuangan Kepada Provinsi/K ab/Kota

0 0 11.939.966.600 12.411.050.000 0 15.218.800.000 2.000.000.000 0

- 103,95 -

-8

Belanja Tidak

B Belanja Langsung

191.31

163.100 173.390.145.273 126.758.091.500 111.434.910.588 142.927.758.000 356.072.166.658

96,22 80,55 87,91 249,13

1 Belanja Pegawai

20.236.

91,89 91,97 113,86 118,94

2 Belanja Barang dan Jasa

57.733.

77.257 65.246.101.211 67.941.928.100 64.128.744.178 70.553.711.200 74.872.786.014

98,95 87,17 94,39 106,12

3 Belanja Modal

113.34

95,61 74,92 70,50969 149,12

Realisasi pencapaian Belanja Tidak Langung dari tahun ke 20082011 meningkat, dan bahkan pada tahun anggaran 2010 mencapai 110,34%, demikian peningkatan terjadi pada tahun 2011 sebesar 114,49%. Peningkatan realisasi pencapaian juga terjadi pada Belanja Langsung yang cukup signifikan, dari tahun 2008 hanya 96,22% meningkat mencapai 249,13% pada tahun anggaran 2011. Secara keseluruhan untuk realisasi Belanja Langsung, yang terdiri dari Belanja Pegawa, Belanja Barang dan Jasa, serta Belanja Modal memiliki kecenderungan yang meningkat dari tahun 20082011, dan khusus pada tahun 2011 mencapai lebih 100%. Demikian juga dengan Belanja Tak Langsung untuk Belanja Pegawai memiliki trend yang meningkat, dan pada tahun 2011 peningkatannya mencapai 128,71% (Tabel 3.6).

o Uraian

2008 2009 2010 2011

(Rp) % (Rp) % (Rp) % (Rp) %

A

Belanja Tidak 4 Belanja Hibah 1.000.000.000 0,28 2.204.519.600 0,57 847.30017.580. 4,64 0 0,00

5

Belanja Bantuan Sosial

Belanja Bagi Hasil Kepada Provinsi/ Kab/Kota

0 0,00 0 0,00 0 0,00 0 0,00

7

Belanja Bantuan Keuanga n

Kepada Provinsi/ Kab/Kota

0 0,00 050.00012.411. 3,22 800.00015.218. 4,02 0 0,00

8

Belanja Tidak Terduga

14.112.

915 0,00 50.000.000 0,01 0 0,00 0 0,00

B

1 Belanja Pegawai 533.20018.595. 5,18 127.35015.891. 4,12 634.86715.326. 4,04 122.66418.774. 3,88

2 Belanja Barang dan Jasa

57.129.

724.796 15,91 101.21165.246. 16,93 744.17864.128. 16,92 786.01474.872. 15,48

3 Belanja Modal

108.369 .079.03 4

30,

19 916.71292.252. 23,93 531.54331.979. 8,44 174.65184.389. 17,44

C Total Belanja

359.006 .195.55 9

10 0,0 0

385.500 .408.34 2

10 0,0 0

378.957 .156.44 4

10 0,0 0

483.807 .278.56 7

10 0,0 0

Realisasi APBD 20082011 Kabupaten Minahasa Selatan

Secara keseluruhan alokasi Belanja Langsung Pegawai, Belanja Barang dan Jasa, serta Belanja Barang Modal memiliki proporsi terbesar dari total alokasi Belanja Daerah selama tahun 20082011. Belanja Langsung Pegawai maupun Belanja Barang dan Jasa memiliki trend yang meningkat, sebaliknya Belanja Modal memiliki trend yang menurun (Tabel 3.7).

Gambar 3.3.

Persentase Proporsi Belanja Tidak Langsung dan Belanja Langsung Kabupaten Minahasa Selatan

Tahun 20082011

2008 2009 2010 2011

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00

48.72

55.02

70.59

46.20 51.28

44.98

29.41

53.80

Belanja Tidak Langsung

Belanja Langsung

Proporsi Belanja Daerah pada tahun 2011 mengalami perubahan, yang semula dengan proporsi terbesar adalah Belanja Tidak Langsung menjadi Belanja Langsung. Proporsi Belanja Langsung yang semula 48,72% pada tahun 2008 dan mengalami penurunan dua tahun berikutnya sampai terendah sebesar 29,41% pada tahun 2010, namun untuk pertama kalinya proporsi Belanja Langsung melampaui proporsi Belanja Tidak Langsung pada Tahun 2011, yaitu sebesar 53,80% (Gambar 3.3.).

Gambar 3.4.

Kabupaten Minahasa Selatan Tahun 20082011

2008 2009 2010 2011 Rerata 0%

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

88.18 85.99 82.81 100.00 89.25

11.82 14.01 17.19 0.00 10.75

Belanja Tidak Langsung (Lain-Lain)

Belanja Tidak Langsung (Pe-gawai)

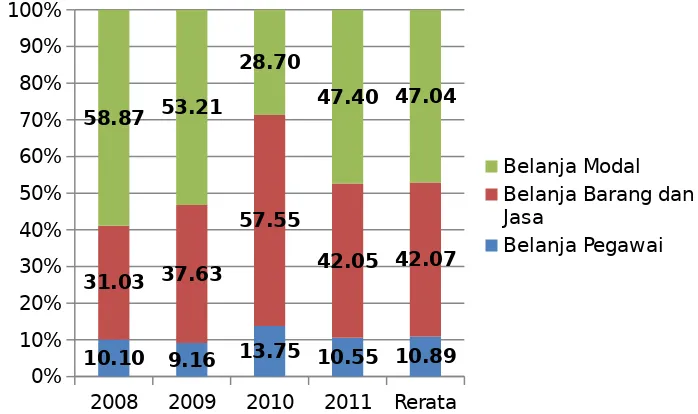

Gambar 3.5.

Persentase Proporsi Belanja Modal, Belanja Barang dan Jasa, Belanja Pegawai Terhadap Belanja Langsung

Kabupaten Minahasa Selatan Tahun 20082011

2008 2009 2010 2011 Rerata 0%

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

10.10 9.16 13.75 10.55 10.89 31.03 37.63

57.55

42.05 42.07 58.87 53.21

28.70

47.40 47.04

Belanja Modal Belanja Barang dan Jasa

Belanja Pegawai

Proporasi alokasi pada Belanja Langsung selang tahun 2008 2011 didominasi oleh Belanja Modal dengan rerata 47,04% sementara Belanja Barang dan Jasa sebesar 42,07% (Gambar 3.5).

Berbagai permasalahan yang dihadapi dalam pengelolaan belanja daerah antara lain adalah:

(1). Belum adanya konsistensi peraturan perundangundangan yang mengatur tentang struktur keuangan daerah. Selain itu, peraturan perundangundangan tentang pengelolaan keuangan daerah terus mengalami perubahan yang menyebabkan keterlambatan dalam proses penyusunan anggaran, mengganggu kelancaran dalam pelaksanaan anggaran dan menghambat kecepatan dalam pelaporan pertanggungjawaban pelaksanaan anggaran;

(2). Adanya perubahan peraturan perundangan yang sangat cepat tanpa diikuti oleh sosialisasi juga telah menyebabkan keterlambatan penyesuaian terhadap peraturan yang baru dan berdampak terhadap kurang optimalnya penyerapan belanja daerah;

terutama dalam penentuan prioritas belanja dengan mengacu pada prinsip anggaran berbasis kinerja;

(4). Belum adanya standar pelayanan minimal sebagai acuan dalam mengalokasikan anggaran belanja daerah;

(5). Belum adanya standar analisis belanja sebagai acuan yang digunakan untuk mengukur tingkat kewajaran belanja dan beban kerja;

(6). Belum semua Satuan Kerja Perangkat Daerah (SKPD) baik Dinas, Kantor, Badan maupun Bagian menggunakan anggaran berbasis kinerja sebagai dasar penyusunan anggaran. Kondisi ini menyebabkan kesulitan dalam menetapkan indikator kinerja program dan kegiatan setiap SKPD dan ketidaktepatan dalam mengalokasikan belanja daerah untuk mewujudkan tujuan dan sasaran pembangunan.

Tabel 3.8.

Realisasi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Minahasa Selatan

N

o Uraian 2008 2009 2010 2011

A Belanja Tidak Langsung

174.911.858.

529 212.110.263.069 267.522.245.856 305.771.195.238

1 Belanja Gajidan Tunjangan

154.240.803.

114 182.399.677.469 221.546.348.556 305.771.195.238

2

Belanja Tambahan Penghasilan **)

18.595.533.2

00 15.891.127.350 15.326.634.867 18.774.122.664

3

Belanja Penerimaan Anggota dan Pimpinan DPRD serta Operasional

Belanja pemunguta

B Belanja Langsung 184.094.337.030 215.258.163.100 126.758.091.500 142.927.758.000

1 Belanja Honorarium

PNS**) Na Na Na Na

2 Belanja Uang

Lembur**) Na Na Na Na

3

Belanja Beasiswa Pendidikan PNS

Na Na Na Na

4

Belanja Kursus, Pelatihan, Sosialisasi dan

Bimbingan Teknis PNS**)

Na Na Na Na

5

Belanja premi asuransi kesehatan

Na Na Na Na

6

Belanja makanan dan

minuman pegawai*** )

Na Na Na Na

*) Sesuaikan atau diisi dengan nama provinsi/kabupaten/kota. **) Diisi sesuai dengan ketersediaan data.

***) Dapat ditetapkan menjadi prioritas untuk dilakukan efisiensi

Tabel 3.9.

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur

No

. Uraian

Total Belanja Untuk Pemenuhan

Kebutuhan Aparatur

(Rp)

Total Pengeluaran

(Belanja + Pembiayaan Pengeluaran)

(Rp)

Prosentas e

(a) (b) (a) / (b) x100%

1.

Tahun anggaran

2008

172.836.336.31 4

359.006.195.55

9 48,14

2.

Tahun anggaran

2009

198.290.804.81 9

423.914.627.54

4 46,78

3.

Tahun anggaran

2010

236.872.983.42 3

418.076.938.28

9 56,66

4.

Tahun anggaran

2011

324.545.317.90 2

494.158.673.52

9 65,68

Sumber : Diolah dari Buku Laporan Keuangan Daerah Tahun 2008 2010

tenaga honorer yang dibiayai oleh APBD menyebabkan pengeluaran belanja aparatur menjadi besar disamping operasional SKPD itu sendiri.

Proporsi Total Belanja Daerah untuk pemenuhan kebutuhan aparatur terhadap total pengeluaran (Total Belanja + Total Pembiayaan Pengeluaran) dari tahun 20082011 memiliki trend yang meningkat. Tahun 2008 dengan proporsi sebesar 48,14% meningkat menjadi 65% pada tahun 2011. Kondisi ini mencerminkan alokasi belanja untuk pemenuhan kebutuhan aparatur melebihi porsi alokasi belanja publik atau belanja yang diperuntukan untuk pelayanan kepada masyarakat (Tabel 3.9).

3.1.2. Neraca Daerah

Menurut Peraturan Pemerintah Nomor 11 tahun 2001, Neraca Daerah adalah neraca yang disusun berdasarkan standar akuntansi pemerintah secara bertahap sesuai dengan kondisi masingmasing pemerintah. Neraca Daerah memberikan informasi mengenai posisi keuangan berupa aset, kewajiban (utang), dan ekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, kewajiban, dan ekuitas dana merupakan rekening utama yang masih dapat dirinci lagi menjadi sub rekening sampai level rincian obyek.

Sesuai dengan ketentuan Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntasi Pemerintah, Neraca Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah Daerah. Laporan ini sangat penting bagi manajemen pemerintah daerah, tidak hanya dalam rangka memenuhi kewajiban peraturan perundangundangan yang berlaku saja, tetapi juga sebagai dasar untuk pengambilan keputusan yang terarah dalam rangka pengelolaan sumbersumber daya ekonomi yang dimiliki oleh daerah secara efisien dan efektif. Kinerja Neraca Daerah Pemerintah Daerah Kabupaten Minahasa Selatan selama kurun waktu 2006 2009 seperti terlihat pada Tabel 3.10 dan dapat dijelaskan secara rinci, sebagai berikut:

Tabel 3.10.

Perkembangan Neraca Daerah

Pemerintah Daerah Kabupaten Minahasa Selatan 20062009

Pertum buhan

1. ASET 182.898.359.721 278.092.144.433 386.952.178.293 516.864.869.925 1.

1. ASET LANCAR 7.124.303.249 4.147.579.990 4.492.967.719 6.012.210.863 0,12

1.1

314 259,57 1.1

.2. Piutang - - 2.575.634.260 1.844.667.863 (9,46) 1.1

.3. Persediaan - - 1.602.997.162 983.572.686 (12,88)

1.

659.062 42,91

1.2

.1. Tanah

37.764.73

7.061 7,28 1.2

8.819 134,35

1.2 .3.

Gedung dan Irigasi, dan

24.699 39,62

1.2

158 21.897.201.754 8.799.104.890 9.917.422.391 33,99

1.2

Tagihan Penjuala

Tagihan Tuntutan

Dengan Pihak Kedua/ Penyerta an Modal Pada Bank Sulut

- 510.000.000 510.000.000 510.000.000 98,04

1.3

2. KEWAJIBAN 0 0 67.417.301.319 55.247.819.424 (18,05)

0 0 67.417.301.319 55.247.819.424 (18,05)

2.1

- - 10.533.837.068 10.884.644.717 1,11

2.1 Diterima Dimuka

- - - -

-2.1

.4. Utang Jangka - - 56.883.464.251 35.063.174.707 (38,36) 2.1

.5

Hutang Jangka

Panjang - -

-9.300.000.

000

-3. EKUITAS DANA 182.898.359.721 278.602.144.433 319.534.876.974 461.617.050.501 (565,15) 3.

3.249 4.147.579.990

-.2. SILPA 7.124.303.249 4.147.579.990

-10.219.50 0.767

-7.700.674.

403 (137,61) 3.1

863 (28,38)

3.1

- - 1.602.997.162 983.572.686 (38,64)

3.1 .5.

Utang Jangka

Pendek -

-4.707 (38,36)

3.

056.472 274.454.564.443 382.459.210.570 501.552.659.062 42,20

3.2 .1.

Diinvest asikan Dalam

59.062 42,91

3.2 asikan Dalam Investasi jangka Panjang

- - 510.000.000 1.010.000.000 98,04

3.2 .4.

Utang Jangka Panjang

- - - 9.300.000.

-000

BAN Dan EKUITA S DANA

Ekuitas Dana yang meliputi Dana Lancar, Dana Investasi, dan Dana Cadangan, merupakan selisih antara aset dengan kewajiban pemerintah daerah. Ekuitas Dana Pemerintah Kabupaten Minahasa Selatan selama kurun waktu 3 tahun mengalami peningkatan rata rata sebesar 37,14%. yang merupakan akumulasi dari ekuitas dana lancar dan ekuitas dana yang investasikan.

Tabel 3.11.

Analisis Rasio Keuangan Pemerintah Kabupaten Minahasa Selatan Tahun 20072009

(%Hari) N

O Uraian 2007 2008 2009

1. Rasio Lancar (Current Ratio) 4,147 0,07 13,09 2. Rasio Quick (Quick Ratio) 4,14 4,29 11 3. Rasio Total Hutang TerhadapTotal Asset 0 0,21 0,12 4. Rasio Hutang Terhadap Modal 0 0,21 0,10

5. Rerata Umur Piutang 1 1 1

6. Rerata Umur Persediaan 1 1 1

Sumber : Diolah dari Buku Laporan Keuangan Daerah Tahun 20072009

3.2. Kebijakan Pengelolaan Keuangan Masa Lalu 3.3.1 Proporsi Penggunaan Anggaran

Proporsi penggunaan anggaran untuk setiap sektor atau Satuan Kerja Perangka Daerah selama tahun 20082009 dialokasikan sesuai dengan amanat UndangUndang, khususnya untuk Urusan Pendidikan sekurangkurangnya 20% dari APBD termasuk Gaji dan tunjangan tenaga pendidik.

Tabel 3.12.

Proporsi Alokasi Belanja Berdasarkan SKPD Kabupaten Minahasa Selatan

Tahun 20082011

Uraian 2008 2009 2010 2011 Rerata

Dinas

(4,93%) 5,82

RSUD

(0,58%) 0,60 Dinas Pekerjaan

Umum 60.960.490.723 55.265.716.551 19.329.669.613 55.819.868.820 12,09 (17,24%) (14,48%) (5,10%) (11,54%)

BAPPEDA 2.344.202.790 3.212.686.679 2.748.560.575 2.861.183.444 0,71 (0,66%) (0,84%) (0,73%) (0,59%)

Dinas

Perhubungan, Komunikasi dan Informatika

(0,64%) 0,63 Kantor

(0,15%) 0,24

Dinas

(0,31%) 0,12 Dinas

(0,29%) 0,38 Badan Keluarga

Berencana, Pemberdayaan Perempuan dan Perlindungan

(0,66%) 0,84

Dinas Sosial, tenaga Kerja dan

(0,47%) 0,52 Badan

(0,22%) 0,11

Pelaksana Harian

Kantor

(0,17%) 0,13 Kantor

Pelayanan

Terpadu satu Pintu

(0,14%) 0,06 Badan Kesatuan

Bangsa, Politik dan

(0,30%) 0,47

Kantor Satuan

(0,45%) 0,54 Dewan

(1,16%) 1,35 Kepala Daerah &

Wakil Kepala Daerah

(0,06%) 0,07

Sekretariat

(7,53%) 8,83

Sekretariat

(4,01%) 4,20 Dinas Pengelola

Keuangan,

Pendapatan dan Aset

(0,40%) 0,48

Pemerintah

(3,69%) 3,10 Badan

(0,57%) 0,73 Badan

(0,40%) 0,44 Badan

Pemberdayaan Masyarakat Dan Pemerintah Desa

(1,93%) 1,47 Kantor

(0,14%) 0,11

Kantor Statistik Daerah

Perkebunan (0,91%)948 (0,91%)666 (1,15%) 74.119 (1,04%)684 Badan

Pelaksanan Penyuluhan Pertanian,

Perikanan dan Kehutanan

(1,08%) 1,11

Dinas Kehutanan

(0,22%) 0,23 Dinas

Kebudayaan dan Pariwisata

(0,31%) 0,39

Dinas Kelautan dan Perikanan

Dinas Koperasi, UKM, Pasar,

(0,52%) 0,62

3.3.2 Analisis Pembiayaan

Kondisi pembiayaan daerah dalam kurun tahun 20082011 dapat digambarkan seperti terlihat pada Tabel 3.13 di bawah ini. Dari Tabel tersebut, terlihat bahwa defisit riil anggaran Pemerintah Kabupaten Minahasa Selatan pada tahun 2008 mencapai sekitar Rp. 3.833.243.604 dan surplus pada tahun 2009 sebesar Rp. 1.900.176.946 namun defisit kembali pada tahun 2010 sebesar Rp. 2.650.720.559. Pada Tahun 2011 kembal surplus sebesar Rp. 21.732.678.728.

o Uraian 2008 2009 2010 2011

1. Realisasi Pendapat an

Daerah

355.172.951.

955 425.904.804.490 415.426.217.730 515.891.352.257

Dikurangi Realisasi:

Daerah 559 342 444 567 3. Pengeluar

an

Pembiaya an

Daerah

0 38.414.219.202 39.119.781.845 10.351.394.962

4. Defisit

Riil 3.833.243.60 4

1,900.176.94 6

2.650.720.55 9

21.732.678.7 28 Sumber : Diolah dari Buku Laporan Keuangan Daerah Tahun 20072009

Untuk menutup defisit riil anggaran pada kurun tahun yang sama selama 20082011 didasarkan pada Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun Anggaran sebelumnya. Kabupaten Minahasa Selatan sampai tahun 2011 tidak memiliki penerimaan yang bersumber dari Pencairan Dana Cadangan, Hasil Penjualan Kekayaan Daerah Yang di Pisahkan, Penerimaan Pinjaman Daerah, Penerimaan Kembali Pemberian Pinjaman Daerah, dan Penerimaan Piutang Daerah (3.13).

Tabel 3.14.

Komposisi Penutup Defisit Riil Anggaran

Pemerintah Kabupaten Minahasa Selatan Tahun 20082011 No Uraian 2008(%) 2009(%) 2010(%) 2011(%)

1. Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun Anggaran sebelumnya

100 100 100 100

2. Pencairan Dana

Cadangan 0,00 0,00 0,00 0,00

3. Hasil Penjualan Kekayaan Daerah

Yang di Pisahkan 0,00 0,00 0,00 0,00 4. Penerimaan

Pinjaman Daerah 0,00 0,00 0,00 0,00 5. Penerimaan

Kembali Pemberian

Pinjaman Daerah

0,00 0,00 0,00 0,00

6. Penerimaan

Untuk realisasi sisa lebih perhitungan anggaran pemerintah daerah, dengan kurun waktu yang sama pada tahun 20072009 (Tabel 3.14).

Tabel 3.15.

Realisasi Sisa Lebih Perhitungan Anggaran (SiLPA) Pemerintah Kabupaten Minahasa Selatan Tahun 20072009

N

o Uraian

2007 2008 2009 2010 2011

Rp

2. Pelampauanpenerimaan PAD penerimaan Dana penerimaan lain-lain Pendapatan Daerah yang sah

693,0 atau akibat lainnya

pelampauan penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan lainlain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada fihak ketiga sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

Dari uraian SiLPA yang ada, dari 7 (tujuh) item terdapat ada 4 (empat) item yang berkontribusi terhadap bertambahnya penerimaan SiLPA selama tahun 20082010, yakni dari:

a. Pelampauan penerimaan PAD pada tahun 2008 yang konstribusinya sebesar 48,06% dari SILPA tahun 2007 sebesar Rp. 4,147,579,930 Namun di tahun 2009 dan 2010 realisasi PAD tidak mencapai target sebagaimana yang ditetapkan dalam APBD

b. Pelampauan penerimaan Dana Perimbangan pada SiLPA Tahun Anggaran 2008 sebesar 1,993,399,000 dengan kontribusinya terhadap SILPA tahun 2008 sebesar 46,06% dan selanjutnya untuk tahun 2009 dan 2010 tidak terjadi lagi pelampauan penerimaan.

c. Pelampauan penerimaan lainlain Pendapatan Daerah yang sah pada tahun anggaran 2008 sebesar Rp. 693,014,000 atau konstribusinya sebesar 16,71%;

d. Sisa penghematan belanja atau akibat lainnya pada tahun 2008 sebesar Rp. 1,461,166,930 atau konstribusinya sebesar 35,23% dan pada tahun anggaran 2009 sebesar Rp. 314,336,386 atau kontribusinya 100% dari SILPA tahun 2008.

e. Kewajiban kepada fihak ketiga sampai dengan akhir tahun 2009 yang belum terselesaikan mengakibatkan SILPA tahun Anggaran 2010 cukup besar yaitu Rp. 40,123,085,023 yang merupakan 100% dari SILPA tahun 2010.

3.3. Kerangka Pendanaan

Pengeluaran periodik pemerintah daerah yang dibebankan pada keuangan daerah saat RPJMD tahun 20102015 dibuat, memperlihatkan kondisi seperti berikut:

Tabel 3.16.

Pengeluaran Periodik, Wajib dan Mengikat serta Prioritas Utama Pemerintah Kabupaten Minahasa Selatan Tahun 2008 2009

N

o Uraian 2008 2009 2010 2011

Rerata Pertum

buhan (%)

A Belanja Tidak Langsung 174.911.858.529 212.110.263.069 267.522.245.856 305.771.195.238 20,56

1 Belanja Gaji dan Tunjangan

172.836.

336.314 198.290.804.819 236.872.983.423 324.545.317.902 23,73

2 Belanja Hibah 1.000.000.000 2.204.519.600 17.580.847.300 0 239,31

3 Belanja Bantuan Sosial

19.156.9

42.500 15.045.016.000 13.176.250.000 0 44,63

4

Belanja Bantuan Keuangan Kepada

Provinsi/Kabu paten/Kota dan

Pemerintah Desa

0 12.411.050.000 0 0 0

5 Belanja Tidak Terduga 14.112.915 50.000.000 0 0 84,76

B Belanja Langsung 184.094.337.030 173.390.145.273 111.434.910.588 178.036.083.329 6,07

1

Belanja Fasilitas Dasar dan Administrasi Umum (Fixed Cost)

165.498.

803.830 157.499.017.923 96.108.275.721 159.261.960.665 7,30

C Pembiayaan Pengeluaran 0 38.414.219.20 2

39.11 9.781.84 5

10.3 51.394.9

62 35,85

1 Pembentukan Dana

Cadangan 0 0 0 0 0,00

2 Pembayaran Pokok Hutang 0 38.414.219.202 39.119.781.845 10.351.394.962 35,85

Kapasitas keuangan Kabupaten Minahasa Selatan dari tahun 2008 2011 memiliki trend yang meningkat. Pada tahun 2008 sebesar Rp. 359.006.195.559 meningkat menjadi Rp. 494.158.673.529 pada tahun 2011 (Tabel 3.15). Selama 3 (Tiga) tahun terakhir pemerintah dibebani hutang dari tahuntahun sebelumnya. Sehubungan dengan itu, pada tahun tahun 2009 dialokasikan untuk pembayaran pokok hutang sebesar Rp. 38.414.219.202, dan pada tahun 2010 sebesar Rp. 39.119.781.845, dan tahun 2011 sebesar Rp. 10.351.394.962 (Tabel 3.16).

3.3.2 Penghitungan Kerangka Pendanaan

Setelah mengetengahkan kondisi pengelolaan keuangan daerah masa lalu yang dibuat hingga tahun 2010, sebagai kerangka keuangan yang telah dimasukan dalam laporan keuangan daerah, selanjutnya akan digambarkan kapasitas riil keuangan daerah untuk mendanai kebutuhan pembangunan daerah hingga tahun 2015 mendatang (Tabel 3.17).

Tabel 3.17.

Kapasitas Riil Kemampuan Keuangan Daerah untuk Mendanai Pembangunan Daerah N

o Uraian 2011 2012 2013 2014 2015

1 Pendap

atan 435.841.671.300 477.620.295.946 523.887.698.243 575.168.814.836 604.537.144.229

2

Pencair an Dana Cadang an (Sesuai PERDA)

3

Sisa Lebih Riil Perhitu ngan Anggara n

4

Total Peneri maan

435.841.6

71.300 477.620.295.946 523.887.698.243 575.168.814.836 604.537.144.229

Dikura ngi:

5 Belanja

Pengelu aran Yang Wajib dan Mengik at Serta Priorita s

Utama

6

Kapasit as Riil Kemam puan Keuang an

142.116.4

86.584 148.814.509.854 154.292.172.402 159.051.226.121 128.606.570.685

Dari tabel di atas dapat diproyeksikan bahwa kapasitas riil kemampuan keuangan daerah Pemerintah Kabupaten Minahasa Selatan untuk 3 Tahun ke depan hingga berakhirnya masa berlaku RPJMD 20102015, yaitu :

1. Proyeksi Tahun 2011 sebesar Rp. 142.116.486.584 atau sebesar 32,61 % dari total penerimaan.

2. Proyeksi Tahun 2012 sebesar Rp. 148,814,509,854 atau sebesar 31,16 % dari total penerimaan.

3. Proyeksi Tahun 2013 sebesar Rp. 154.292.172.402 atau sebesar 29,45 % dari total penerimaan.

4. Proyeksi Tahun 2014 sebesar Rp. 159.051.226.120 atau sebesar 21,65 % dari total penerimaan.

5. Proyeksi Tahun 2015 sebesar Rp. 128.606.570.684 atau sebesar 21,27 % dari total penerimaan.

Jumlah kapasitas riil kemampuan keuangan yang ada tersebut merupakan modal pemerintah daerah dalam membiayai:

dengan daya ungkit yang tinggi pada capaian visi/misi daerah. Selain itu, prioritas I juga diperuntukkan bagi prioritas belanja yang wajib sesuai dengan ketentuan peraturan perundang undangan.

b. Rencana alokasi pengeluaran prioritas II, yakni berkaitan dengan program prioritas di tingkat SKPD yang merupakan penjabaran dari analisis per urusan serta paling berdampak luas pada masingmasing segementasi masyarakat yang dilayani sesuai dengan prioritas dan permasalahan yang dihadapi berhubungan dengan layanan dasar serta tugas dan fungsi SKPD termasuk peningkatan kapasitas kelembagaan yang berhubungan dengan itu.

c. Rencana alokasi prioritas III, yakni berkaitan dengan alokasi belanjabelanja tidak langsung seperti: tambahan penghasilan PNS, belanja hibah, belanja bantuan sosial organisasi kemasyarakatan, belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintahan desa serta belanja tidak terduga. Pengalokasian dana pada prioritas III baru akan dipenuhi setelah pemenuhan dana pada prioritas I dan II terlebih dahulu.

Melihat proyeksi kapasitas riil keuangan daerah yang terus mengecil pada tahun 2015 mendatang, sedangkan proyeksi jumlah penerimaan terus meningkat, maka terdapat sejumlah pertimbangan alokasi belanja ke depan, yaitu sebagai berikut:

1. Perlu pengetatan dalam memilah program dan kegiatan sesuai urutan prioritasnya.

2. Perlunya peningkatan keperansertaan sektor swasta dalam pendanaan pembangunan, baik melalui skenario kemitraan pemerintah dan sector swasta dan Program Kemitraan dan pelaku usaha daerah, yang tersebar diberbagai lapangan usaha di Minahasa Selatan;