PERNYATAAN STANDAR AKUNTANSI

PEMERINTAHAN (PSAP)

Agenda

Detil Standar

1

2

3

Basis Akrual

HASIL PEMERIKSAAN BPK 2008-2014

Kriteria Pemberian Opini Laporan Keuangan oleh BPK (UU 15/2004)

HASIL PEMERIKSAAN BPK 2008-2014 PEMERINTAH PUSAT

LKPD OPINI JML

WTP % WDP % TW % TMP %

Wapres Budiono dalam Rakernas Akuntansi 2014:

“opini WTP bukanlah tujuan akhir, tetapi hanya sasaran antara untuk mencapai good governance dalam pengelolaan

Wapres Budiono dalam Rakernas Akuntansi 2014:

• Pendapatan negara/daerah dalah hak pemerintah

pusat/daerah yang diakui sebagai penambah nilai kekayaan bersih

• Belanja negara/daerah adalah kewajiban pemerintah

pusat/daerah yang diakui sebagai pengurang nilai kekayaan bersih

Psl 17 UU17/2003

• Ketentuan mengenai pengakuan dan pengukuran

pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun

Psl 36 ayat (1) UU 17/2003

• Ketentuan mengenai pengakuan dan pengukuran

PENYUSUNAN SAP AKRUAL

• SAP Akrual dikembangkan dari SAP yang ditetapkan dalam

PP 24/2005 dengan mengacu pada International Public

Sector Accounting Standards (IPSAS) dan memperhatikan peraturan perundangan serta kondisi Indonesia.

• Pertimbangan: SAP yang ditetapkan dengan PP 24/2005

berbasis ”Kas Menuju Akrual” sebagian besar telah mengacu pada praktik akuntansi berbasis akrual,

– Para Pengguna yang sudah terbiasa dengan SAP PP

PERUBAHAN PSAP (PASAL 5)

•

Dalam hal diperlukan perubahan terhadap PSAP,

perubahan tersebut diatur dengan Peraturan

Menteri Keuangan setelah mendapat

pertimbangan dari Badan Pemeriksa Keuangan

•

Rancangan perubahan PSAP tersebut disusun

PENGATURAN PP 71 / 2010

STANDAR AKUNTANSI PEMERINTAHAN

LAMPIRAN I

• SAP Berbasis Akrual Lampiran I

• Berlaku sejak tanggal ditetapkan dan dapat segera diterapkan

• Berisi Kerangka Konseptual

Akuntansi Pemerintah dan 12 PSAP

• Berlaku paling lambat TA 2015 • SAP Berbasis Akrual Lampiran I

• Berlaku sejak tanggal ditetapkan dan dapat segera diterapkan

• Berisi Kerangka Konseptual

Akuntansi Pemerintah dan 12 PSAP

• Berlaku paling lambat TA 2015

• SAP Berbasis Kas Menuju Akrual Lampiran II (PP 24/2005)

• Berlaku selama masa transisi bagi entitas yang belum siap untuk

menerapkan SAP

• Berisi Kerangka Konseptual

Akuntansi Pemerintah dan 11 PSAP • SAP Berbasis Kas Menuju Akrual

Lampiran II (PP 24/2005)

• Berlaku selama masa transisi bagi entitas yang belum siap untuk

menerapkan SAP

• Berisi Kerangka Konseptual

Akuntansi Pemerintah dan 11 PSAP

M

en

ja

d

STRUKTUR SAP BERBASIS AKRUAL

(LAMPIRAN I & II)PSAP BASIS KAS MENUJU AKRUAL

(LAMPIRAN II) BASIS AKRUAL (LAMPIRAN I)

PSAP 01 Penyajian Laporan Keuangan Penyajian Laporan Keuangan

PSAP 02 Laporan Realisasi Anggaran Laporan Realisasi Anggaran Berbasis Kas

PSAP 03 Laporan Arus Kas Laporan Arus Kas

PSAP 04 Catatan atas Laporan Keuangan Catatan atas Laporan Keuangan PSAP 05 Akuntansi Persediaan Akuntansi Persediaan

PSAP 06 Akuntansi Investasi Akuntansi Investasi PSAP 07 Akuntansi Aset Tetap Akuntansi Aset Tetap PSAP 08 Akuntansi Konstruksi Dalam

Pengerjaan Akuntansi Konstruksi Dalam Pengerjaan PSAP 09 Akuntansi Kewajiban Akuntansi Kewajiban

PUSAP (PASAL 6)

•

Sistem Akuntansi Pemerintahan pada Pemerintah Pusat dan Sistem Akuntansi Pemerintah daerah disusun denganmengacu pada pedoman umum Sistem Akuntansi Pemerintahan.

•

Pedoman umum Sistem Akuntansi Pemerintahan tersebut diatur dengan Peraturan Menteri Keuangan setelahberkoordinasi dengan Menteri Dalam Negeri.

PMK No 238/PMK.05/2011 Tentang

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

PMK No 238/PMK.05/2011 Tentang

PENERAPAN BASIS AKRUAL

(PASAL 7)

•

Penerapan SAP Berbasis Akrual dapat

dilaksanakan secara bertahap dari penerapan SAP

Berbasis Kas Menuju Akrual menjadi penerapan

SAP Berbasis Akrual

•

Ketentuan lebih lanjut mengenai penerapan SAP

Berbasis Akrual secara bertahap pada pemerintah

pusat diatur dengan Peraturan Menteri Keuangan

• Basis kas adalah Basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang digunakan untuk pengakuan

pendapatan, belanja dan pembiayaan.

• Laporan posisi keuangan (neraca) tidak dapat

• Basis kas adalah Basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang digunakan untuk pengakuan

pendapatan, belanja dan pembiayaan.

• Laporan posisi keuangan (neraca) tidak dapat • disajikan secara lengkap hanya Kas

KONSEPSI DAN MANFAAT BASIS AKRUAL

• Basis akrual adalah suatu basis akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya, tanpa memperhatikan waktu kas diterima atau dibayarkan

• Pendapatan diakui pada saat hak telah diperoleh (earned) dan beban (belanja) diakui pada saat kewajiban timbul atau sumber daya dikonsumsi

• Basis akrual adalah suatu basis akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya, tanpa memperhatikan waktu kas diterima atau dibayarkan

KONSEPSI ANGGARAN DAN AKUNTANSI

ANGGARAN

ANGGARAN

AKUNTANSI

AKUNTANSI

BASIS KAS BASIS

KAS

LRA SILPA/SIKPA Perubahan Laporan SAL

Meningkatkan kualitas informasi pelaporan

keuangan

Memberikan gambaran yang utuh atas posisi

keuangan pemerintah

Menyajikan informasi yang sebenarnya

mengenai hak dan kewajiban pemerintah

Bermanfaat dalam mengevaluasi kinerja

pemerintah terkait biaya jasa layanan,

efisiensi, dan pencapaian tujuan

Menghasilkan pengukuran kinerja yang lebih

baik

Memfasilitasi manajemen keuangan yang

lebih baik

Memfasilitasi dan meningkatkan manajemen

PP 71/2010 AKRUAL Laporan pendapatan

dan beban akrual PP 71/2010 AKRUAL

Laporan pendapatan dan beban akrual PP 24/2005 CTA

Opsional (Laporan Kinerja Keuangan)

PP 24/2005 CTA Opsional (Laporan Kinerja Keuangan)

KONSEPSI BASIS

Besarnya beban yang harus ditanggung oleh pemerintah dalam menjalankan pelayanan

Besarnya beban yang harus ditanggung oleh pemerintah dalam menjalankan pelayanan

Operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi, efektivitas dan kehematan perolehan dan penggunaan sumber daya ekonomi Operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi, efektivitas dan kehematan perolehan dan penggunaan sumber daya ekonomi Memprediksi pendapatan LO yang akan diterima untuk mendanai kegiatan

pemerintah dalam periode mendatang Memprediksi pendapatan LO yang akan diterima untuk mendanai kegiatan

pemerintah dalam periode mendatang

COST

LO menyediakan informasi

pelaporan yang LO menyediakan

informasi

• Laporan Operasional menyajikan informasi beban akrual

yang dapat digunakan untuk menghitung cost per program/kegiatan pelayanan Beban belanja barang

Beban bunga Beban subsidi

Beban hibah

LAPORAN OPERASIONAL

Konsep VFM digunakan untuk menilai apakah suatu organisasi telah mencapai benefit

maksimal, dengan mengunakan sumber daya yang ada.

Evaluasi kinerja

berdasarkan konsep Value for Money

LAPORAN OPERASIONAL

Manajemen Kinerja

UU 1/2004 & PP 8/2006

Mengatur tentang laporan keuangan dan kinerja instansi pemerintah

UU 1/2004 & PP 8/2006

Mengatur tentang laporan keuangan dan kinerja instansi pemerintah

Kinerja berupa keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran (beban/cost), dengan kuantitas dan kualitas terukur

LAPORAN LAPORAN

Manajemen Keuangan

Aset &

Kewajiban Pendapatan Beban Cost Kinerja

KOMPONEN LK – PP 71/2010

1. Laporan Realisasi Anggaran

2.

Laporan Perubahan Saldo Anggaran Lebih

(SAL)

3. Neraca

4. Laporan Arus Kas

LAPORAN PERUBAHAN SAL

• Laporan Perubahan Saldo Anggaran Lebih merupakan

komponen laporan keuangan yang menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut :

– Saldo Anggaran Lebih awal,

– Penggunaan Saldo Anggaran Lebih,

– Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan, – Koreksi Kesalahan Pembukuan tahun Sebelumnya,

PEMERINTAH PROVINSI / KABUPATEN / KOTA LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

UNTUK TAHUN YANG BERAKHIR

SAMPAI DENGAN 31 DESEMBER 20X1 DAN 20X0 (Dalam rupiah)

NO URAIAN 20X1 20X0

1 Saldo Anggaran Lebih Awal XXX XXX 2 Penggunaan SAL sebagai Penerimaan

Pembiayaan Tahun Berjalan

(XXX) (XXX)

3 Subtotal (1 - 2) XXX XXX 4 Sisa Lebih/Kurang Pembiayaan Anggaran

(SiLPA/SiKPA)

XXX XXX

5 Subtotal (3 + 4) XXX XXX 6 Koreksi Kesalahan Pembukuan Tahun

Sebelumnya

XXX XXX

7 Lain-lain XXX XXX

LAPORAN OPERASIONAL

•

LO menyediakan informasi mengenai

seluruh kegiatan operasional keuangan

entitas pelaporan yang tercerminkan

dalam

–

Pendapatan-LO dari kegiatan operasional

–

Beban dari kegiatan operasional

–

Surplus/Defisit dari Kegiatan Non

Operasional, bila ada

STRUKTUR DAN ISI LO

– Menyajikan berbagai unsur • pendapatan-LO,

• beban,

• surplus/defisit dari operasi,

• surplus/defisit dari kegiatan non operasional,

• surplus/defisit sebelum pos luar biasa, • pos luar biasa,

• surplus/defisit-LO,

– Dalam Laporan Operasional ditambahkan pos, judul,

PENDAPATAN LO

• Pendapatan-LO diklasifikasikan menurut sumber

pendapatan.

• Akuntansi pendapatan-LO dilaksanakan berdasarkan

azas bruto, yaitu dengan membukukan pendapatan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

• Dalam hal besaran pengurang terhadap

pendapatan-LO bruto (biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak dapat di estimasi terlebih dahulu dikarenakan proses belum selesai, maka asas bruto dapat dikecualikan.

• Dalam hal badan layanan umum, pendapatan diakui

KOREKSI KESALAHAN

KOREKSI KESALAHAN - PENDAPATAN

• Pengembalian yang sifatnya normal dan berulang

(recurring) atas pendapatan-LO pada periode penerimaan maupun pada periode sebelumnya dibukukan sebagai pengurang pendapatan.

• Koreksi dan pengembalian yang sifatnya tidak

berulang (non-recurring) atas pendapatan-LO yang terjadi pada periode penerimaan pendapatan dibukukan sebagai pengurang pendapatan pada periode yang sama.

AKUNTANSI BEBAN

AKUNTANSI BEBAN

•

Beban diakui pada saat:

–

timbulnya kewajiban;

–

terjadinya konsumsi aset;

–

terjadinya penurunan manfaat ekonomi

atau potensi jasa.

•

Dalam hal badan layanan umum, beban diakui

dengan mengacu pada peraturan perundangan

yang mengatur mengenai badan layanan

umum.

AKUNTANSI BEBAN

•

Beban

Transfer

adalah

beban

berupa

pengeluaran uang atau kewajiban untuk

mengeluarkan uang dari entitas pelaporan

kepada suatu entitas pelaporan lain yang

diwajibkan

oleh

peraturan

perundang-undangan.

SURPLUS DEFISIT KEGIATAN

OPERASIONAL

•

Surplus dari kegiatan operasional adalah

selisih lebih antara pendapatan dan beban

selama satu periode pelaporan.

•

Defisit dari kegiatan operasional adalah

selisih kurang antara pendapatan dan

beban selama satu periode pelaporan.

•

Selisih lebih/kurang antara pendapatan

KOMPONEN LAPORAN OPERASIONAL

SURPLUS DEFISIT KEGIATAN NON OPERASIONAL

• Pendapatan dan beban yang sifatnya tidak rutin perlu

dikelompokkan tersendiri dalam kegiatan non operasional.

• Selisih lebih/kurang antara surplus/defisit dari kegiatan

operasional dan surplus/defisit dari kegiatan non operasional merupakan surplus/defisit sebelum pos luar biasa.

POS LUAR BIASA

• Pos Luar Biasa disajikan terpisah dari pos-pos lainnya

dalam Laporan Operasional dan disajikan sesudah Surplus/Defisit sebelum Pos Luar Biasa.

• Sifat dan jumlah rupiah kejadian luar biasa harus

TRANSAKSI DALAM BENTUK BARANG DAN

JASA

•

Transaksi pendapatan-LO dan beban

dalam

bentuk

barang/jasa

harus

dilaporkan dalam Laporan Operasional

dengan

cara

menaksir

nilai

wajar

barang/jasa

tersebut

pada

tanggal

transaksi.

•

Transaksi ini harus diungkapkan pada

Catatan atas Laporan Keuangan sehingga

dapat memberikan semua informasi yang

relevan

mengenai

bentuk

dari

LAPORAN OPERASIONAL

• Keterkaitan laporan keuangan mengingat dual basis penganggaran dan pelaporan.

• Keterkaitan laporan keuangan, terutama Laporan Operasional, dengan laporan kinerja

• Laporan Operasional disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga :

– Laporan Operasional, Laporan Perubahan Ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan

– Laporan pertanggungjawaban anggaran dapat dibedakan dengan laporan kinerja keuangan

– Dapat diketahui kinerja operasional pemerintah untuk periode pelaporan tertentu

INFORMASI DALAM CATATAN ATAS LAPORAN KEUANGAN

• Entitas pelaporan menyajikan pendapatan-LO yang diklasifikasikan menurut sumber pendapatan.

• Rincian lebih lanjut sumber pendapatan disajikan pada Catatan atas Laporan Keuangan.

• Entitas pelaporan menyajikan beban yang diklasifikasikan menurut klasifikasi jenis beban.

PEMERINTAH PEMERINTAH PUSAT LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR

PEMERINTAH PEMERINTAH PUSAT LAPORAN OPERASIONAL UNTUK TAHUN YANG BERAKHIR

LAPORAN PERUBAHAN EKUITAS

•

LPE merupakan komponen laporan keuangan

yang menyajikan sekurang-kurangnya

pos-pos:

–

ekuitas awal,

–

surplus/defisit-LO pada periode bersangkutan;

–

koreksi-koreksi yang langsung

menambah/mengurangi ekuitas,

–

ekuitas akhir.

PEMERINTAH PUSAT LAPORAN PERUBAHAN EKUITAS

UNTUK TAHUN YANG BERAKHIR

SAMPAI DENGAN 31 DESEMBER 20X1 DAN 20X0 (Dalam rupiah)

NO URAIAN 20X1 20X0

1 EKUITAS AWAL XXX XXX

2 SURPLUS/DEFISIT-LO XXX XXX

3

DAMPAK KUMULATIF PERUBAHAN

KEBIJAKAN/KESALAHAN MENDASAR: 4 KOREKSI NILAI PERSEDIAAN XXX XXX 5 SELISIH REVALUASI ASET TETAP XXX XXX

6 LAIN-LAIN XXX XXX

7 EKUITAS AKHIR XXX XXX

HUBUNGAN ANTAR LAPORAN

Laporan Finansial

:

•

LO Laporan Perubahan Ekuitas Neraca

Laporan Pelaksanaan Anggaran:

KETERKAITAN LAPORAN

Pendapatan 500 Beban (200)

Surplus/Defisit Opr 300

Kegiatan non

operasional 60

Surplus/Defisit LO 360

Laporan Operasional

Laporan Perubahan Ekuitas

Ekuitas Awal 1.000

Laporan Perubahan SAL

KOMPARASI LAPORAN KEUANGAN

TAHUN 2015

No Laporan Keuangan Komparasi Keterangan 1 Laporan Realisasi

Anggaran

Ya,, 2015 dan

2014 Basis CTA ada

2 Laporan Perubahan SAL Tidak Basis CTA tidak ada

3 Laporan Operasional Tidak Basis CTA tidak

ada

4 Laporan Perubahan

Ekuitas

Tidak Basis CTA tidak ada

5 Neraca Ya, 2015 dan

2014

1 Jan 2015

TRANSAKSI DALAM SAP AKRUAL

TRANSAKSI AKRUAL

•

Pendapatan masih harus diterima

•

Pendapatan diterima dimuka

•

Beban yang masih harus dibayar

•

Beban dibayar dimuka

•

Beban Penyusutan

TRANSAKSI AKRUAL

•

Pendapatan masih harus diterima

•

Pendapatan diterima dimuka

•

Beban yang masih harus dibayar

•

Beban dibayar dimuka

•

Beban Penyusutan

•

TRANSAKSI KAS PELAKSANAAN

ANGGARAN

•

TRANSAKSI KAS PELAKSANAAN

PENYESUAIAN KAS - AKRUAL

LRA

Pendapatan-LO Sekaligus

Pendapatan-LRA

Pendapatan LRA dan Pendapatan LO

Belanja Sekaligus Beban Belanja dan Beban

42

TRANSAKSI KAS

•

Transaksi Kas dicatat sebagai pendapatan LRA dan

Belanja LRA

•

Beberapa transaksi kas sebenarnya juga

mencerminkan akrual sehingga sama dengan

Pendapatan atau Beban dalam LO

• Pembayaran gaji pada periode anggaran atas seorang

yang telah bekerja

• Pembayaran beban sewa selama satu periode

anggaran

• Penerimaan pendapatan untuk periode tersebut

retribusi

•

Beberapa transaksi kas tidak mencerminkan

akrual

APLIKASI AKRUAL DI DAERAH

• Ketentuan Umum

• Tujuan

• Ruang Lingkup

• Kebijakan Akuntansi Pemerintah Daerah

• Sistem Akuntansi Pemerintah Daerah

• Bagan Akun Standar

• Ketentuan Lain-lain

• Tujuan pedoman bagi pemerintah daerah dalam rangka penerapan SAP berbasis akrual. • Ruang lingkup kebijakan akuntansi

pemerintah daerah; . SAPD; dan BAS. • Permendagri dilengkapi dengan :

• Lampiran I : Panduan penyusunan kebijakan akuntansi pemerintah daerah

• Lampiran II : Panduan penyusunan SAPD

• Lampiran III : Bagan Akun Standar • Tujuan pedoman bagi pemerintah daerah

dalam rangka penerapan SAP berbasis akrual. • Ruang lingkup kebijakan akuntansi

pemerintah daerah; . SAPD; dan BAS. • Permendagri dilengkapi dengan :

• Lampiran I : Panduan penyusunan kebijakan akuntansi pemerintah daerah

• Lampiran II : Panduan penyusunan SAPD

• Lampiran III : Bagan Akun Standar

PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH

SUBSTANSI PERATURAN

SUBSTANSI

PERMENDAGRI

64 TAHUN 2013

Kebijakan Akuntansi Pemerintah Daerah

Sistem Akuntansi Pemerintah Daerah

Sistem Akuntansi Pemerintah Daerah

Bagan Akun Standar (BAS)

Bagan Akun Standar (BAS)

LAPORAN

71/2010 Pendapatan-LOPendapatan-LO

Beban

Aset Tetap & Penyusutan

Aset Tetap & Penyusutan

Aset Lainnya

Aset Lainnya

Kas & Setara Kas

Kas & Setara Kas

Piutang

Piutang

Persediaan

Persediaan

Investasi Jangka Panjang Investasi Jangka

Panjang

LRA SALSAL

LAPORAN KEUANGAN SKPD

PP 71/2010

PP

71/2010 Permendagri 64/2013

Permendag

Aset Tetap & Penyusutan

Aset Tetap & Penyusutan

Aset Lainnya

Aset Lainnya

Kas & Setara Kas

Kas & Setara Kas

LANGKAH PELAKSANAAN

Rumuskan Kebijakan Akuntansi

Rumuskan Kebijakan Akuntansi

Susun Sistem Akuntansi

Susun Sistem Akuntansi

Aplikasikan Sistem Akuntansi

•

Ketentuan pencatatan transaksi

akrual

•

Setu up BAS

Aplikasikan Sistem Akuntansi

•

Ketentuan pencatatan transaksi

akrual

•

Setu up BAS

Penyajian kembali Neraca 31 Des 2014

dengan basis Akrual

Penyajian kembali Neraca 31 Des 2014

dengan basis Akrual

Penerapan basis Akrual

POTENSI KENDALA PENYIAPAN AKRUAL

Penyiapan sistem aplikasi akuntansi terlambat

Kapasitas SDM pengembang dan pelaksana terbatas

Ketersediaan Infrastruktur TI belum memadai

Parlemen masih lebih concern pada kas daripada akrual

Komitmen pimpinan entitas masih focus pada opini BPK

POTENSI KENDALA PENYIAPAN AKRUAL

DAERAH

◊ Perbedaan akun anggaran dengan akun pertanggungjawaban

◊ Perbedaan akun anggaran dengan akun pertanggungjawaban

◊ Belum adanya pengaturan tentang penyusutan aset baik penyusutan pertama kali maupun penyusutan berkala

◊ Belum adanya pengaturan tentang penyusutan aset baik penyusutan pertama kali maupun penyusutan berkala

◊ Penyajian neraca pada saat penerapan akuntansi akrual

◊ Penyajian neraca pada saat penerapan akuntansi akrual

◊ Capaian opini WTP atas LKPD masih rendah (data sementara Kemendagri: Opini LKPD 2013 WTP 15 Provinsi dan 125 Kabupaten/Kota) ;

◊ Capaian opini WTP atas LKPD masih rendah (data sementara Kemendagri: Opini LKPD 2013 WTP 15 Provinsi dan 125 Kabupaten/Kota) ;

◊ Lemahnya sistem pengendalian intern

◊ Lemahnya sistem pengendalian intern

◊ Masih belum optimalnya penatausahaan aset Barang Milik Daerah (BMD)

◊ Masih belum optimalnya penatausahaan aset Barang Milik Daerah (BMD)

◊ Keterbatasan SDM Akuntansi pada SKPD/PPKD;

◊ Keterbatasan SDM Akuntansi pada SKPD/PPKD;

◊ Belum sepenuhnya SKPD/PPKD memanfaatkan aplikasi akuntansi berbasis

STANDAR AKUNTANSI PEMERINTAH:

• PP 71 Tahun 2010: Standar Akuntansi Pemerintah (lampiran I) • Bultek PSAP:

– Bultek 15: Aset Tetap Akrual

– Bultek 16: Piutang Akrual

– Bultek 17: Aset tak Berwujud Akrual

– Bultek 18: Penyusutan Akrual Akan terbit:

– PSAP Badan Layanan Umum

– Bultek Pendapatan Non Perpajakan

– Bultek Pendapatan Perpajakan

KEBIJAKAN PEMERINTAH PUSAT:

• PMK No.219/PMK.05/2013: Kebijakan Akuntansi Pemerintah

• Sistem Akuntansi Pemerintah Pusat (SAPP)

PMK 213 Tahun 2013

• Bagan Akun Standar

PMK 214 Tahun 2013

• Jurnal Akuntansi Pemerintah

PMK 215 Tahun 2013

• Jurnal Kebijakan Akuntansi Pemerintah Pusat

PMK 219 Tahun 2013

PMK 270 Tahun 2014

ALUR PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT (LKPP)

ALUR PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT (LKPP)

KPPN/PKN

BUN

Satker

MENTERI/PIMPINAN LEMBAGA SEBAGAI PENGGUNA ANGGARAN/BARANG

Satker BLU

Sistem Akuntansi Instansi (SAI)

Wilayah/ Provinsi

KONSOLIDASI

Utang & Hibah

Investasi Pemerintah

Penerusan Pinjaman

Transfer ke Daerah

Transaksi Khusus

Badan Lainnya

Eselon 1 K/L

LO

Kanwil DJPB APK-DJPB

Lap. Arus Kas LRA

Transfer ke Daerah

Transaksi Khusus

Kanwil DJPB APK-DJPB

• Laporan Realisasi Anggaran

• Laporan Perubahan SAL

• Laporan Realisasi Anggaran

• Laporan Perubahan SAL

Laporan Pelaksanaan Anggaran

Laporan Pelaksanaan Anggaran

• Neraca

• Laporan Operasional

• Laporan Perubahan Ekuitas

• Laporan Arus Kas

• Neraca

• Laporan Operasional

• Laporan Perubahan Ekuitas

• Laporan Arus Kas

Laporan Finansial Laporan Finansial

UNSUR LAPORAN KEUANGAN PEMERINTAH BERBASIS AKRUAL

Gambaran Umum Pelaporan Keuangan

Berbasis Akrual

Sistem Akuntansi Instansi (SAI) sebagai Subsistem dari

Sistem Akuntansi dan Pelaporan keuangan Pemerintah Pusat

(SAPP)

• Diselenggarakan oleh Kementerian Negara/Lembaga dengan menggunakan Sistem Aplikasi Terintegrasi (SAKTI)

SAI

SAI

Akuntansi dan

Pelaporan

Keuangan

Akuntansi dan

Pelaporan

Keuangan

Akuntansi dan

Pelaporan

Barang Milik Negara

Akuntansi dan

Pelaporan

Barang Milik Negara

KELUARAN

Gambaran Kebijakan Akuntansi Pemerintah Pusat

√

mengatur prinsip2 akuntansi dan

pertanggungjawaban pemerintah melalui SAPP

untuk digunakan sbg

pedoman

penyelenggara akuntansi, serta pengguna laporan keuangan.

Basis akuntansi yang digunakan adalah

basis akrual.

Namun, basis kas masih digunakan untuk LRA

sepanjang anggaran disusun berdasarkan basis kas.

√

√

PROSES BISNIS SAIBA

1. GAMBARAN PROSES BISNIS SAIBA

2. BUKU BESAR KAS DAN BUKU BESAR AKRUAL

3. MIGRASI SALDO AWAL;

4. TRANSAKSI ANGGARAN:

a) DIPA;

b) SETORAN PENDAPATAN; c) BELANJA (SPM/SP2D); d) UANG PERSEDIAAN; e) PENGEMBALIAN

5. MAPPING AKUN DAN TAMPILAN LO

6. PENYESUAIAN

7. REKLASIFIKASI

Proses Bisnis SAIBA

Standar, Kebijakan, dan Sistem Akuntansi

Dokumen

Saldo Awal

Transaksi

Anggaran

Buku Besar Kas dan Buku Besar Akrual

No

Buku Besar kas

Buku Besar Akrual

1. Mencatat transaksi realisasi anggaran seperti:

• Est. Pendapatan yg dialokasikan • Alotmen Belanja

• Realisasi Pendapatan LRA • Realisasi Belanja

• Pengembalian Pendapatan LRA • Pengembalian Belanja

Mencatat transaksi akrual seperti: • Realisasi Pendapatan-LO

• Realisasi Beban

• Kas di Bendahara Pengeluaran • Kas di Bendahara Penerimaan • Penyusutan dan Amortisasi • Penyesuaian Lainnya

2. Menghasilkan Laporan Realisasi

Migrasi Saldo Awal

1. Saldo Akhir Neraca basis CTA menjadi Saldo Awal Neraca Basis Kas

2. Neraca pada basis akrual menganut konsep ekuitas tunggal,Akun ekuitas yang akan tersaji pada neraca hanya satu. Neraca pada basis kas menuju akrual yang menggunakan konsep berpasangan, yang artinya setiap akun aset akan memiliki akun pasangan pada kewajiban atau ekuitas.

Migrasi Saldo Awal

No Akun CTA Mapping Akun Akrual

1. Aset Aset

2. Kewajiban

(kecuali akun Pendapatan Ditangguhkan) Kewajiban 3. Ekuitas Dana Lancar

Ekuitas Dana Investasi Ekuitas Dana Lainnya

Sistem Jurnal Anggaran pada Buku Besar KAS

Transaksi KAS ACCRUAL

Uraian Dr Cr Uraian Dr Cr

Pencatatan Anggaran Pendapatan

Estimasi Pendapatan

XXX yang Dialokasikan X

Utang Kepada KUN X

Pencatatan Anggaran Belanja/ Beban

Piutang dari KUN X

Allotment Belanja Pegawai

Allotment Belanja Barang

Allotment Belanja Modal

Sistem Jurnal Korolari dari Buku Besar Kas ke Buku Besar

Akrual untuk Transaksi Berjalan

Transaksi Buku Besar Kas Buku Besar Akrual

Uraian Dr Cr Uraian Dr Cr

Pendapatan Utang kepada KUN X Diterima DEL X

Sistem Jurnal Korolari dari Buku Besar Kas ke Buku Besar

Akrual untuk Transaksi Berjalan

Transaksi Buku Besar Kas Buku Besar Akrual

Belanja/

Beban Belanja PegawaiBelanja Barang

Belanja Bunga Utang Belanja Subsidi

Belanja Modal Belanja Modal XXX X Aset Tetap Sbl Diregister Aset Lainnya Sbl

Diregister

X X

Piutang dari KUN X Ditagihkan KEL X Penyediaan

Uang

Persediaan (UP/TUP)

Kas di Bendahara

Pengeluaran X

Uang Muka dari KPPN X Pengembalian

Uang

Persediaan (UP/TUP)

Uang Muka dari KPPN X

Kas di Bendahara

Pengeluaran X

Pengembalian

Pendapatan Pendapatan PNBPUtang Kepada KUN Pendapatan PNBPDiterima DEL X X Pengembalian

Belanja Piutang dari KUN Ditagihkan KEL X

Transaksi Buku Besar Kas Buk

u Bes

ar Akr ual

Sistem Jurnal Korolari dari Buku Besar Kas ke Buku Besar

FORMULA DAN TAMPILAN LO

Surplus/Defisit LO pada LO diperoleh dari perhitungan realisasi

pendapatan dan beban, sementara itu pos Surplus/Defisit LO pada LPE diperoleh dari perhitungan jurnal tutupan akun-akun pendapatan dan beban, sehingga dapat digunakan sebagai salah satu mekanisme check and balance pada masing-masing laporan;

Beban Barang dikonversi ke dalam Beban Persediaan, Beban Jasa, Beban Pemeliharaan, Beban Perjalanan dan Beban Lainnya sesuai peruntukannya.

Penyajian persediaan menggunakan pendekatan beban, sehingga belanja-belanja yang berpotensi menghasilkan persediaan langsung dimapping ke beban persediaan, dan pada akhir periode dilakukan

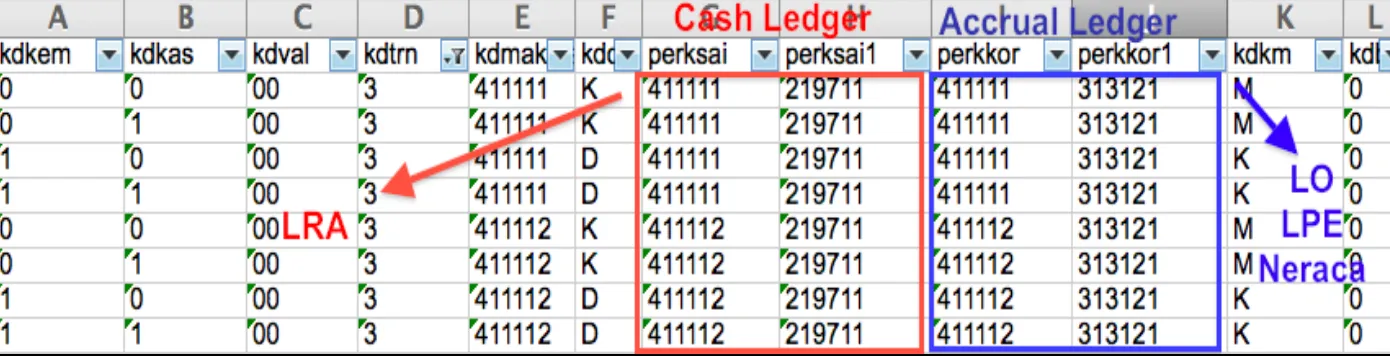

Perubahan Tabel Referensi Realisasi

Kolom perksai merupakan kolom existing dan tidak mengalami perubahan. Kolom perksai berfungsi sebagai cash ledger dan nantinya akan

digenerate menjadi LRA

Kolom perkkor sebelumnya adalah kolom korolari. Pada SAIBA kolom

Perubahan Tabel Referensi Realisasi

•

Secara umum, jurnal realisasi pendapatan

sebagai berikut:

PENDAPATAN

Cash Ledger

D Utang kepada KUN K Pendapatan XXX

Accrual Ledger D Due From

K Pendapatan XXX

PENDAPATAN BLU

Cash Ledger

D Utang kepada Kas BLU

Perubahan Tabel Referensi Realisasi

• Secara umum, jurnal realisasi beban sebagai berikut:

BELANJA

D Aset Tetap Belum Diregister K Due To

BELANJA MODAL BLU

Cash Ledger

D Belanja Modal BLU

Accrual Ledger

Kelompok Transaksi Akrual/Deferal

Dengan Jurnal Penyesuaian

Kas di Bendahara Penerimaan

Kas di Bendahara Penerimaan

Pendapatan yang masih harus diterima/Piutang

Pendapatan yang masih harus diterima/Piutang

Kas Lainnya di Bendahara Pengeluaran

Kas Lainnya di Bendahara Pengeluaran

Pendapatan diterima di muka

Pendapatan diterima di muka

Belanja dibayar di muka

Belanja dibayar di muka

Uang muka belanja

Uang muka belanja

Belanja yang masih harus dibayar

Transaksi JURNAL PADA BUKU BESAR AKRUAL

Uraian Dr Cr

Kas di

Bendahara Penerimaan

Kas di Bendahara Penerimaan X

Pendapatan PNBP-LO X

Sistem Jurnal Penyesuaian untuk Pelaporan Akrual – Kas

di Bendahara Penerimaan

Transaksi JURNAL PADA BUKU BESAR AKRUAL

Uraian Dr Cr

Pendapatan Yang Masih Harus Diterima

Piutang PNBP X

Sistem Jurnal Penyesuaian untuk Pelaporan Akrual –

Pendapatan Yang Masih Harus DiterimaTransaksi JURNAL PADA BUKU BESAR AKRUAL

Uraian Dr Cr

Kas Lainnya di Bendahara Pengeluaran

Kas Lainnya di Bendahara Pengeluaran X

Pendapatan PNBP X

Utang Kepada Pihak III X

Sistem Jurnal Penyesuaian untuk Pelaporan Akrual – Kas

Lainnya di Bendahara PengeluaranTransaksi ACCRUAL

Uraian Dr Cr

Pendapatan DiterimaDi Muka

Pendapatan Pajak/PNBP X

Sistem Jurnal Penyesuaian untuk Pelaporan Akrual –

Pendapatan Diterima Di MukaTransaksi ACCRUAL

Uraian Dr Cr

Belanja Dibayar Dimuka

Belanja Dibayar Dimuka (prepaid) X

Beban XXXX X

Sistem Jurnal Penyesuaian untuk Pelaporan Akrual –

Belanja Dibayar Di MukaBelanja dibayar dimuka adalah pengeluaran belanja pada tahun berjalan tetapi manfaatnya melampaui tahun anggaran berjalan, sehingga pada tahun berikutnya masih ada manfaat yang akan diterima akibat

Transaksi ACCRUAL

Uraian Dr Cr

Sistem Jurnal Penyesuaian untuk Pelaporan

Akrual –

Uang Muka Belanja

Uang Muka Belanja adalah pembayaran dimuka atas belanja yang

Transaksi ACCRUAL

Uraian Dr Cr

Belanja Yang Masih harus Dibayar

Beban xxxxxxx X

Belanja xxxxxxx Yang Masih harus Dibayar X

Sistem Jurnal Penyesuaian untuk Pelaporan

Akrual –

Belanja Yang Masih harus Dibayar

Belanja yang masih harus dibayar adalah tagihan pihak ketiga atau

Transaksi ACCRUAL

Uraian Dr Cr

Penyisihan Piutang tak Tertagih

Beban Penyisihan Piutang Tak Tertagih X

Penyisihan Piutang Tak Tertagih X

Penyusutan Beban Penyusutan X

Akumulasi Penyusutan X

Amortisasi Beban Amortisasi X

Transaksi ACCRUAL

Uraian Dr Cr

Reklasifikasi Bagian

:Lancar

Bagian lancar TP/TGR X

Piutang Jangka Panjang TP/TGR X

Reklasifikasi –

Bagian Lancar Piutang Jangka Panjang

Pada pos aset apabila terdapat aset non lancar yang kemungkinan dapat dicairkan dalam masa satu periode pelaporan dilakukan reklasifikasi ke dalam bagian lancar aset nonlancar.Termasuk dalam akun yang

Jurnal Neraca : Reklasifikasi dan Jurnal

Aset

Pada pos aset apabila terdapat aset non lancar yang kemungkinan dapat dicairkan dalam masa satu periode pelaporan dilakukan

reklasifikasi ke dalam bagian lancar aset nonlancar

Tanggal Jurnal Akrual Debet Kredit

Des 31 Bagian Lancar Tagihan Penjualan Angsuran (TPA) XXX

Tagihan Penjualan Angsuran XXX Untuk mencatat reklafifikasi aset Tagihan Penjualan

Angsuran

Jurnal Aset

• Saldo awal

• Pembelian, atau pengadaan langsung

• Perolehan/Pegembangan Konstruksi Dalam

Pengerjaan

• Penyelesaian KDP

• Transfer Keluar

• Transfer Masuk

• Penghentian Aset

Saldo Awal Aset

Transaksi saldo awal dalam basis akrual diakui sebagai bagian dari koreksi. Pencatatan aset tersebut akan menambah ekuitas pada periode berjalan. Dengan demikian pencatatannya adalah sebagai berikut:

Tanggal Jurnal Akrual Debet Kredit

1-31 Aset Tetap XXX

XX 20X1 Koreksi Saldo Awal XXX

Pembelian dan pengadaan aset tetap:

Pembelian aset tetap yang sudah dicatat dalam SIMAK

BMN (diregistrasi) dan merupakan aset intrakomtabel

maka dalam SAIBA akan dicatat sebagai berikut:

Tanggal Jurnal Akrual Debet Kredit

Aset Tetap XXX

KOMPLEKSITAS TRANSAKSI

a) Pendapatan Penjualan Aset Tetap (Kegiatan Non

Operasional pada LO)

b) Persediaan dan Beban Persediaan

c) Pendapatan atas

recovery

Piutang Tak Tertagih

d) Jurnal Penyesuaian atas Kiriman ADK SIMAK-BMN

dan Persediaan. Contoh:

Transaksi SIMAK-BMN SAK-BA (Buku Besar Akrual)

Uraian Dr Cr Uraian Dr Cr

LAPORAN KEUANGAN

1. LRA, sama dengan CTA, namun tidak ada lagi Realisasi

Pendapatan dan Belanja Non Kas

KERANGKA KONSEPTUAL

RUANG LINGKUP KERANGKA

KONSPETUAL

1. Tujuan Kerangka Konseptual

2. Lingkungan Akuntansi Pemerintahan

3. Pengguna dan Kebutuhan Informasi Para Pengguna

4. Entitas Akuntansi dan Entitas Pelaporan

5. Peranan dan Tujuan Pelaporan Keuangan serta

Komponen Laporan Keuangan

6. Asumsi Dasar, Karakteristik Kualitatif,

Prinsip-prinsip serta Kendala Informasi Akuntansi

TUJUAN KERANGKA KONSEPTUAL

Sebagai acuan bagi:

Penyusun standar;

Penyusun laporan keuangan;

Pemeriksa;

POSISI KERANGKA KONSEPTUAL

Kerangka Konseptual bukan standar

akuntansi

Kerangka konseptual berfungsi sebagai

acuan jika terdapat masalah akuntansi yg

belum dinyatakan dalam SAP

Jika terjadi pertentangan antara kerangka

LINGKUNGAN AKUNTANSI PEMERINTAHAN

a.

Ciri utama struktur pemerintahan dan pelayanan

Bentuk umum pemerintahan dan pemisahan

kekuasaaan

Sistem pemerintahan otonomi dan transfer pendapatan

antar pemerintahan

adanya pengaruh proses poltik

Hub. Antara pembayar pajak dgn pelayanan

pemerintahan.

b.

Ciri keuangan pemerintah

Anggaran sbg pernyatan publik, target fiskal dan

PENGGUNA LAPORAN KEUANGAN

Masyarakat;

Wakil rakyat, lembaga

pengawas, dan lembaga

pemeriksa;

Pihak yang memberi atau

berperan dalam proses donasi,

investasi, dan pinjaman

ENTITAS AKUNTANSI VS ENTITAS PELAPORAN

NO INDIKAT OR

ENTITAS AKUNTANSI ENTITAS PELAPORAN

1

Definisi Unit pemerintahan

pengguna

anggaran/pengguna

barang dan oleh

karenanya wajib

menyelenggarakan

akuntansi dan

menyusun laporan

keuangan untuk

Unit pemerintahan

yang terdiri dari satu

atau lebih entitas

akuntansi atau

entitas pelaporan

yang menurut

ketentuan peraturan

ENTITAS AKUNTANSI VS ENTITAS PELAPORAN

N O

INDIKAT OR

ENTITAS AKUNTANSI ENTITAS PELAPORAN

2 Kompone

n 1. KPA-K/L yang mempunyai dokumen anggaran tersendiri

1. Pemerintah Pusat

2. Bendahara Umum Daerah

(BUD) 2. Pemerintah Daerah

3. Kuasa Pengguna

Anggaran di lingkungan Pemda bila mempunyai dokumen pelaksanaan anggaran terpisah

3. Kementerian

Negara/lembaga di

lingkungan Pemerintah Pusat

4. Satuan organisasi di

PERANAN PELAPORAN KEUANGAN

PEMERINTAH

• mempertanggungjawabkan pengelolaan

dan pelaksanaan kebijakan sumber daya dalam mencapai tujuan

Akuntabilitas

• memudahkan fungsi perencanaan,

pengelolaan dan pengendalian atas aset, kewajiban dan ekuitas dana pemerintah

Manajemen

• memberikan informasi keuangan yang

terbuka, jujur, menyeluruh kepada stakeholders

Transparansi

• mengevaluasi kinerja entitas pelaporan,

terutama dalam menggunakan sumber daya ekonomi untuk mencapai kinerja

TUJUAN PELAPORAN KEUANGAN

PEMERINTAH

Menyajikan informasi yang

bermanfaat bagi para

pengguna dalam menilai

KOMPONEN LAPORAN KEUANGAN POKOK

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (Laporan

Perubahan SAL)

3. Neraca

4. Laporan Operasional (LO)

5. Laporan Arus Kas (LAK)

ASUMSI DASAR

Asumsi kemandirian entitas

Asumsi kesinambungan

entitas

Asumsi keterukuran dalam

satuan uang (

monetary

KARAKTERISTIK KUALITATIF LAPORAN KEUANGAN

Relevan;

Andal;

Dapat dibandingkan; dan

PRINSIP AKUNTANSI DAN PELAPORAN

KEUANGAN

Basis akuntansi;

Prinsip nilai historis;

Prinsip realisasi;

Prinsip substansi mengungguli

bentuk formal;

Prinsip periodisitas;

Prinsip konsistensi;

Prinsip pengungkapan lengkap; dan

BASIS AKUNTANSI

Basis akuntansi yang digunakan dalam laporan

keuangan pemerintah entitas adalah

Basis Akrual

Basis akrual digunakan untuk pengakuan

pendapatan-LO, beban, aset, kewajiban dan ekuitas

Dalam hal anggaran disusun dan dilaksanakan

PRINSIP NILAI HISTORIS

Aset

dicatat sebesar pengeluaran kas dan setara

kas yang dibayar atau sebesar nilai wajar dari

imbalan (

consideration

) untuk memperoleh aset

tersebut pada saat perolehan.

Kewajiban

dicatat sebesar jumlah kas dan setara

kas yang diharapkan akan dibayarkan untuk

memenuhi kewajiban di masa yang akan datang.

Nilai historis

lebih dapat diandalkan daripada

PRINSIP REALISASI

Pendapatan basis kas yang tersedia

yang telah diotorisasikan melalui

anggaran pemerintah selama suatu

periode akuntansi akan digunakan

untuk membiayai utang dan belanja

yang terjadi dalam periode tersebut.

pendapatan-SUBSTANSI MENGUNGGULI BENTUK FORMAL

Peristiwa harus dicatat dan disajikan

sesuai dengan substansi dan realitas

KONSISTENSI

Perlakuan akuntansi yang sama harus

ditetapkan pada kejadian yang serupa dari

periode ke periode oleh suatu entitas (prinsip

konsistensi internal).

Metode akuntansi yang dipakai dapat diubah

PERIODISITAS

Kegiatan akuntansi dan

pelaporan keuangan entitas

pemerintah perlu dibagi

menjadi periode-periode

pelaporan sehingga kinerja

PENGUNGKAPAN LENGKAP

•

Laporan keuangan harus

menyajikan secara lengkap

informasi yang dibutuhkan oleh

pengguna.

PENYAJIAN WAJAR

Dalam penyajian dengan wajar posisi

keuangan, kinerja, dan perubahan

posisi keuangan suatu entitas,

diperlukan

pertimbangan sehat

yang

mengandung unsur-unsur

kehati-hatian

pada saat melakukan prakiraan

dalam kondisi ketidakpastian sehingga

aset atau pendapatan tidak dinyatakan

KENDALA INFORMASI YANG RELEVAN

•

MATERIALITAS

•

PERTIMBANGAN BIAYA DAN MANFAAT

•

KESEIMBANGAN ANTAR KARAKTIRISTIK

PENGAKUAN ASET

Aset

diakui pada saat potensi ekonomi

masa depan diperoleh dan mempunyai

nilai yang dapat diukur dengan andal;

Aset dalam bentuk piutang

diakui ketika

hak klaim untuk mendapatkan arus kas

masuk atau manfaat ekonomi lainnya

dari entitas lainnya telah atau tetap

masih terpenuhi,dan nilai klaim tersebut

dapat diukur atau diestimasi

Aset dalam bentuk kas

yang diperoleh

pemerintah titik pengakuannya

PENGAKUAN KEWAJIBAN

Kewajiban

diakui pada saat

PENGAKUAN PENDAPATAN

Pendapatan-LO

diakui pada saat

timbulnya hak atas pendapatan

tersebut atau ada aliran masuk

sumber daya ekonomi

Pendapatan-LRA

diakui pada

PENGAKUAN BEBAN DAN BELANJA

Beban

diakui pada saat

timbulnya kewajiban, terjadinya

konsumsi aset, atau terjadinya

penurunan manfaat ekonomi

atau potensi jasa

Belanja

diakui berdasarkan

PENGAKUAN UNSUR LAPORAN KEUANGAN

Pengukuran adalah proses penetapan nilai

mata uang untuk mengakui dan

memasukkan setiap pos dalam laporan

keuangan menggunakan nilai perolehan

historis

Aset dicatat sebesar pengeluaran/

penggunaan sumber daya ekonomi atau

sebesar nilai wajar dari imbalan yang

diberikan untuk memperoleh aset tersebut

Kewajiban dicatat sebesar nilai wajar

PSAP NO. 01

PENYAJIAN LAPORAN KEUANGAN

POKOK BAHASAN

1.

Tujuan

2.

Ruang Lingkup

3.

Definisi Unsur Laporan Keuangan

4.

Basis Akuntansi

5.

Tanggung Jawab Pelaporan Keuangan

6.

Informasi Laporan Keuangan

7.

Komponen-Komponen Laporan Keuangan

TUJUAN PSAP 01

Tujuan PSAP 01 adalah untuk mengatur

penyajian laporan keuangan untuk tujuan umum.

Laporan keuangan untuk tujuan umum adalah

RUANG LINGKUP

Laporan keuangan untuk tujuan umum disusun dan

disajikan dengan

basis akrual

Pernyataan standar ini berlaku untuk entitas

pelaporan dalam menyusun laporan keuangan suatu

entitas pemerintah pusat, pemerintah daerah dan

laporan keuangan konsolidasian, tidak termasuk

perusahaan negara/daerah

Pendatapan-LRA: semua penerimaan Rekening Kas Umum Negara /Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Pendapatan-LO: hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Belanja: semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi

Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Beban: penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang

menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

DEFINISI

• Surplus/Defisit-LRA:selisih lebih/kurang antara

pendapatan-LRA dan belanja selama satu periode pelaporan.

• Surplus/Defisit-LO: selisih antara pendapatan-LO dan

beban selama satu periode pelaporan, setelah diperhitungkan surplus/ defisit dari kegiatan non operasional dan pos luar biasa.

• Penyusutan adalah alokasi yang sistematis atas nilai

suatu aset tetap yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan.

• Pos luar biasa: pendapatan luar biasa/ beban luar biasa

yg terjadi karena kejadian atau transaksi yg bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

TANGGUNG JAWAB PELAPORAN

KEUANGAN

Tanggung jawab penyusunan dan

penyajian laporan keuangan

INFORMASI LAPORAN KEUANGAN

Laporan keuangan menyediakan informasi mengenai

entitas pelaporan dalam hal:

• Aset;

• Kewajiban; • Ekuitas;

• Pendapatan-LRA; • Belanja;

• Transfer;

• Pembiayaan;

• Saldo anggaran lebih • Pendapatan-LO;

• Beban; dan

KOMPONEN LAPORAN KEUANGAN

Komponen laporan keuangan pokok:

Laporan Realisasi Anggaran Laporan Perubahan SAL Neraca

Laporan Operasional (LO) LAK

Laporan Perubahan Ekuitas (LPE) CaLK (Par 14)

Setiap entitas menyajikan komponen-komponen laporan keuangan tersebut kecuali :

• LAK yang hanya disajikan oleh entitas yang mempunyai

LAPORAN KEUANGAN

• Tetap diperlukan untuk memenuhi kewajiban pemerintah yang diatur

dalam peraturan perundangan (statutory)

• Laporan Perubahan SAL menyajikan secara komparatif dengan

periode sebelumnya pos-pos berikut: a. Saldo Anggaran Lebih awal;

b. Penggunaan Saldo Anggaran Lebih;

c. Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan; d. Koreksi Kesalahan Pembukuan tahun Sebelumnya; dan

e. Lain-lain;

f. Saldo Anggaran Lebih Akhir. (Par 41)

• Neraca menggambarkan posisi keuangan pemerintah

LAPORAN ARUS KAS

Menyajikan

informasi

mengenai

sumber, penggunaan, perubahan kas

dan setara kas pada tanggal pelaporan.

Disajikan oleh entitas yang mempunyai

fungsi perbendaharaan umum (Par 15)

Arus

masuk

dan

keluar

kas

diklasifikasikan berdasarkan aktivitas

LAPORAN OPERASIONAL

Merupakan Laporan yang menyajikan

pos-pos sebagai berikut:

a) Pendapatan-LO dari kegiatan operasional; b) Beban dari kegiatan operasional ;

c) Surplus/defisit dari Kegiatan Non Operasional, bila ada; d) Pos luar biasa, bila ada;

e) Surplus/defisit-LO.

•

Kegiatan dapat dianalisis menurut klasifikasi

ekonomi atau fungsi.

LAPORAN PERUBAHAN EKUITAS

• Merupakan Laporan yang menyajikan pos-pos: a) Ekuitas awal;

b) Surplus/defisit-LO pada periode bersangkutan;

c) Koreksi-koreksi yang langsung menambah/ mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalahan mendasar, misalnya: koreksi

kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya dan perubahan nilai aset tetap karena revaluasi aset tetap.

CATATAN ATAS LAPORAN KEUANGAN

• Disajikan secara sistematis. Setiap pos dalam LRA, Laporan Perubahan SAL, Neraca, LO, LAK, dan LPE harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan.

• Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA, Laporan Perubahan SAL, Neraca, LO, LAK, dan LPE.

• Catatan atas laporan keuangan terdiri dari:

– Informasi umum entitas pelaporan dan entitas akuntansi

– Informasi tentang kebijakan fisal / keuangan

– Ikhtisar pencapaian target keuangan

– Dasar penyusunan laporan keuangan dan kebijakan akuntansi

– Informasi yang diharuskan PSAP yang belum disajikan

PSAP NO. 02

RUANG LINGKUP DAN MANFAAT PSAP No. 02

PSAP No. 02 diterapkan dalam penyajian

Laporan

Realisasi

Anggaran

yang

disusun

dan

disajikan

dengan

menggunakan

anggaran

berbasis

kas

;

DEFINISI LRA

BASIS AKUNTANSI

PENCATATAN LRA MENGGUNAKAN “BASIS

KAS”:

Pendapatan-LRA

diakui pada saat diterima

pada rekening Kas Umum Negara/Kas

Umum Daerah

Belanja

diakui pada saat terjadinya

pengeluaran dari rekening Kas Umum

Negara/Kas Umum Daerah

Penerimaan pembiayaan

diakui pada saat

diterima pada rekening Kas Umum

Negara/Kas Umum Daerah

ISI LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran

sekurang-kurangnya mencakup pos-pos sebagai berikut:

ISI LRA DEFINISI

Pendapatan-LRA Semua penerimaan Rekening Kas Umum

Negara/Daerah yang menambah saldo anggaran lebih dalam periode tahun anggaran yang

bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Belanja Semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi saldo

anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh

ISI LAPORAN REALISASI ANGGARAN

ISI LRA DEFINISI

Surplus/defisit-LRA Selisih lebih/kurang antara pendapatan – LRA dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit LRA

Penerimaan Pembiayaan Semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan

negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan

Pengeluaran

Pembiayaan Semua pengeluaran Rekening Kas Umum Negara/Daerah antara lain pemberian pinjaman kepada fihak ketiga, penyertaan

modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran

ISI LAPORAN REALISASI ANGGARAN

ISI LRA DEFINISI

Pembiayaan Neto Selisih antara penerimaan pembiayaan setelah dikurangi pengeluaran pembiayaan dalam

periode tahun anggaran tertentu Sisa Lebih/kurang

pembiayaan anggaran (SILPA/SIKPA)

Selisih lebih/kurang antara realisasi

INFORMASI YANG DISAJIKAN DALAM LRA

Entitas

pelaporan

menyajikan

klasifikasi

pendapatan

menurut

jenis pendapatan LRA. Rincian lebih

lanjut jenis pendapatan disajikan

pada

Catatan

atas

Laporan

Keuangan;

Entitas

pelaporan

menyajikan

AKUNTANSI ANGGARAN

Akuntansi

anggaran

merupakan

teknik

pertanggungjawaban

dan

pengendalian

manajemen yang digunakan untuk membantu

pengelolaan pendapatan, belanja, transfer, dan

pembiayaan.

Anggaran

pendapatan

meliputi

estimasi

pendapatan yang dijabarkan menjadi alokasi

estimasi pendapatan.