BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian asosiatif kausal. Menurut Rochaety, dkk(2009:11), “penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet dengan menggunakan situs dengan Maret 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan penelitian adalah sebagai berikut:

1. Data laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2009-2011,

3.4 Definisi Operasional

“Definisi operasional adalah petunjuk bagaimana sebuah variabel diukur” (Hamidi, 2007:142).

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah profitabilitas perusahaan dari setiap perusahaan yang terpilih menjadi sampel. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba.

Profitabilitas perusahaan dalam penelitian ini diuji dengan Return on Asset. Return on Asset merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on Asset merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva yang dimiliki perusahaan.

Return on Asset = Laba bersih setelah pajak

Total aktiva

2. Variabel Independen

Variabel independen atau variabel bebas adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain (Sangadji dan Sopiah,2007:136). Variabel independen yang digunakan dalam penelitian ini adalah struktur modal, ukuran perusahaan dan pertumbuhan penjualan.

a. Struktur modal

Ukuran yang dipakai peneliti dalam struktur modal adalah Debt to Equity Ratio (DER). DER merupakan rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham kepada pemberi pinjaman.

Debt to Equity Ratio = Total debt Total equity b. Ukuran Perusahaan

Ukuran perusahaan adalah ukuran besarnya perusahan yang dilihat dari jumlah aktiva perusahaan . Ukuran perusahaan diukur dengan menggunakan total aktiva yang di Log Naturalkan.

c. Pertumbuhan Penjualan

Pertumbuhan penjualan digunakan untuk mengukur tingkat pertumbuhan penjualan perusahaan apakah menurun atau naik dengan membandingkan penjualan periode sekarang dengan periode yang lalu.

Pertumbuhan penjualan = penjualan� – penjualan�−1

penjualan �−1

3.5 Populasi dan Sampel Penelitian

Menurut Sangadji,dkk (2010:185) populasi adalah “wilayah generalisasi yang terdiri atas subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Populasi bisa berupa manusia, tumbuhan, dokumen, produk, hewan”. Populasi dalam penelitian ini adalah 43 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011.

Menurut Kuncoro (2003), “sampel adalah suatu himpunan bagian dari unit populasi”. Sampel penelitian diperoleh dengan menggunakan metode purposive sampling yang merupakan metode penetapan sampel berdasarkan kriteria tertentu. Kriteria dalam penelitian ini sebagai berikut:

1. Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia dan tidak keluar (delisting) pada tahun 2009-2011,

2. Perusahaan real estate dan property menerbitkan laporan keuangan yang lengkap terutama laporan laba rugi dan neraca yang telah diaudit periode 2009 sampai 2011,

3. Perusahaan real estate dan property memiliki pertumbuhan penjualan yang positif.

Sesuai dengan kriteria diatas, maka jumlah sampel yang digunakan adalah sebanyak 16 perusahaan dari 43 populasi. Angka tahun amatan yang digunakan dalam penelitian ini adalah 3 tahun berturut-turut dari tahun 2009-2011. Proses pengambilan sampel pada objek penelitian ini dapat dilihat dalam lampiran 1. Daftar nama perusahaan yang dipilih jadi sampel dapat dilihat pada tabel 3.1 halaman 35.

3.6 Jenis dan Sumber Data

yang terdaftar di BEI periode 2009 – 2011, melalui situs resmi milik Bursa Efek Indonesia yait

Tabel 3.1

Sampel Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2009-2011

No Kode Nama Perusahaan

1 BKSL PT. Sentul City Tbk

2 COWL PT. Cowell Development Tbk 3 CTRP PT. Ciputra Property Tbk 4 CTRA PT. Ciputra Development Tbk 5 DILD PT. Intiland Development Tbk 6 ELTY PT. Bakrieland Development Tbk

7 GMTD PT. Gowa Makassar Torism Development Tbk 8 INPP PT. Indonesian Paradise Property T

9 JRPT PT. Jaya Real Property Tbk

10 KARK PT. Dayaindo Resources International Tbk 11 LPCK PT. Lippo Cikarang Tbk

12 LPKR PT. Lippo Karawaci Tbk

13 PJAA PT. Pembangunan Jaya Ancol Tbk 14 PNSE PT. Pudjiadi dan Sons Tbk

15 PUDP PT. Pudjiadi Prestige Limited Tbk 16 PWON PT. Pakuwon Jati Tbk

3.7 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini adalah dengan menggunakan studi dokumentasi, yaitu dengan mempelajari dan menganalisis data sekunder berupa laporan keuangan perusahaan, catatan-catatan dan informasi lainnya yang terkait dengan lingkup penelitian ini.

3.8 Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah model

(Statistic Product and Service Solution) for Windows. Sebelum melakukan hipotesis, terlebih dahulu peneliti melakukan uji asumsi klasik. Pengujian uji asumsi klasik yang dilakukan terdiri dari: uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

3.8.1 Uji Asumsi Klasik 1. Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Uji ini dilakukan dengan uji Kolmogorof Smirnov dengan kaidah sebagai berikut (Priadana dan Saludin, 2009:194):

a. Jika ρ value (Asymp. Sig) ≤ α (0,05) maka data berdistribusi tidak normal.

b. Jika ρ value (Asymp. Sig) ≥ α (0,05) maka data berdistribusi normal.

Ada beberapa cara untuk melihat normalitas data yaitu (Lubis, dkk, 2007:26): a. Nilai Skewness

Nilai skewness digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva. Nilai skewness yang baik adalah mendekati angka nol.

b. Historgam Display Normal Curve

Normalitas data bila dilihat dengan histogram display normal curve dapat ditentukan berdasarkan bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun pada sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna. Semakin mendekati 0 nilai skewness, gambar kurva cenderung memiliki kemiringan yang seimbang.

2. Uji Multikolinearitas

a. Apabila korelasi antara dua variabel bebas lebih tinggi dibanding korelasi salah satau atau kedua variabel bebas tersebut dengan variabel terikat.

b. Bila korelasi antara dua variabel bebas melebihi 0,8 maka multikolinearitas menjadi masalah yang serius.

3. Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual tidak bebas dari suatu observasi ke observasi lainnya. Dengan kata lain, masalah ini sering kali kita temukan dengan menggunakan data runtut waktu. Hal ini disebabkan karena gangguan pada seorang individu atau kelompok cenderung mempengaruhi gangguan pada individu atau kelompok yang sama pada periode berikutnya. ( Priadana dan Saludin, 2009:192).

Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi (Ghozali, 2006:96):

b. Uji Durbin-Watson (DW test)

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (kostanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

c. Uji Lagrange Multiplier (LM test)

Uji autokorelasi dengan LM test terutama digunakan untuk sample besar diatas 100 observasi. Uji ini memang lebih tepat digunakan dibandingkan uji DW terutama bila sample yang digunakan relatif besar dan derajat autokorelasi lebih dari satu.

d. Uji Statistics Q : Box-Pierce dan Ljung Box

Uji Box-Pierce dan Ljung Box digunakan untuk melihat autokorelasi dengan lag lebih dari dua.

4. Uji Heterokedastisitas

lainnya. Artinya, setiap observasi mempunyai reliabilitas yang berbeda akibat perubahan dalam kondisi yang melatarbelakangi tidak terangkum dalam spesifikasi model (Priadana dan Saludin, 2009:193).

Menurut Situmorang Syafrizal, dkk (2008:63), “Uji homoskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians-varians yang sama diantara anggota grup tersebut.”

3.8.2 Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. (Ghozali, 2006:83).

3.8.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Metode regresi linier berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni struktur modal, ukuran perusahaan dan pertumbuhan penjualan terhadap variabel terikat yaitu profitabilitas dengan menggunakan rumus:

Keterangan :

Y = Return On Asset (ROA) α = Konstanta

�1, �2, �3 = Koefisien regresi

�1 = Debt Equity Ratio (DER)

�2 = Ukuran perusahaan

�3 = Pertumbuhan penjualan e = Error (pengganggu)

Setelah persamaan regresi dibentuk, maka dilakukan pengujian hipotesis yang terdiri dari uji t dan uji F.

1. Uji Signifikansi Parsial (Uji t)

Menurut Kuncoro (2003:43), “uji t menunjukkan seberapa jauh pengaruh 1 variabel penjelas secara individual dalam menerangkan variasi variabel terikat.”

Menurut Situmorang Syafrizal, dkk (2008:115), “Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika t hitung < t tabel, maka H0 diterima atau Ha ditolak, sedangkan jika t hitung > t tabel, maka H0 ditolak dan Ha diterima. Jika tingkat signifikansi di bawah 0,05 maka H0 ditolak dan Ha diterima.”

2. Uji Signifikansi Simultan (Uji F)

Menurut Situmorang Syafrizal, dkk (2008:114), “Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik F (Uji F). Jika F hitung < F tabel, maka H0 diterima atau Ha ditolak, sedangkan Jika F hitung > F tabel,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan menggunakan Software SPSS 18 (Statistic Product and Service Solution) for Windows. Objek penelitian dalam skripsi ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia dalam periode 2009 sampai dengan 2011. Jumlah sampel sebanyak 16 perusahaan real estate dan property. Dengan menggunakan metode penggabungan data (pooling), maka diperoleh data penelitian sebanyak 3 x 16 = 48 data observasi. 4.2 Analisis Data

4.2.1 Statistik Deskriptif

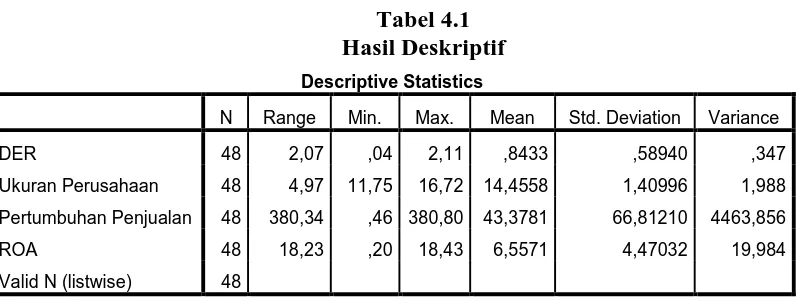

Tabel 4.1 Hasil Deskriptif

Descriptive Statistics

N Range Min. Max. Mean Std. Deviation Variance

DER 48 2,07 ,04 2,11 ,8433 ,58940 ,347

Ukuran Perusahaan 48 4,97 11,75 16,72 14,4558 1,40996 1,988

Pertumbuhan Penjualan 48 380,34 ,46 380,80 43,3781 66,81210 4463,856

ROA 48 18,23 ,20 18,43 6,5571 4,47032 19,984

Valid N (listwise) 48

Berdasarkan tabel 4.1 dapat diketahui beberapa hal, yaitu:

variabel dan kolom maximum menunjukkan nilai maksimum data. Mean Statistic adalah rata-rata. Std. Deviation menunjukkan simpangan baku dari masing-masing variabel dan variance menunjukkan varian atau ragamnya.

b. Debt to Equity Ratio (DER) memiliki nilai range 2,07 dannilai minimum sebesar 0,04 sedangkan nilai maksimumnya sebesar 2,11 dengan rata-rata 0,8433. Nilai standar deviasi 0,58940 dan variansnya adalah 0,347. Berdasarkan nilai maksimumnya 2,11 dapat diketahui bahwa kondisi DER perusahaan rata-rata kurang bagus karena komposisi hutang yang diteliti lebih besar dari modal.

c. Ukuran Perusahaan memiliki nilai range 4,97 dan nilai minimum sebesar 11,75 sedangkan nilai maksimumnya sebesar 16,72 dengan rata-rata 14,4558 Nilai standar deviasi 1,40996 dan variansnya adalah 1,988. Ini menunjukkan bahwa distribusi ukuran perusahaannya bagus yang dapat diketahui dari sampel perusahaan yang menunjukkan tidak ada perubahan yang terlalu drastis dari ukuran perusahaan, selain itu dapat diketahui juga dari nilai rangenya yang lebih besar dari nilai standar deviasi.

e. ROA memiliki nilai range 18,23 dan nilai minimum sebesar 0,20 sedangkan nilai maksimumnya sebesar 18,43 dengan rata-rata 6,5571. Nilai standar deviasi 4,47032 dan variansnya adalah 19,984.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

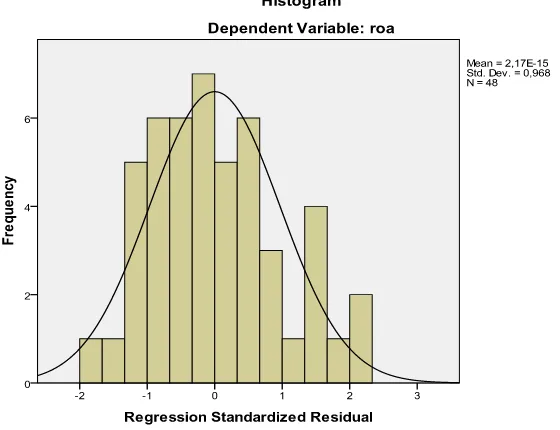

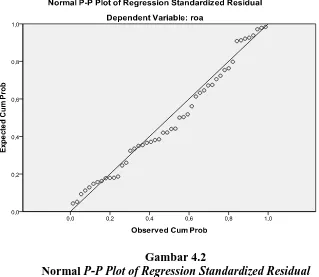

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kanan atau menceng ke kiri. Uji t dan uji F mengasumsikan nilai residual mengikuti distribusi normal. Ada dua cara mendeteksi apakah residual memiliki distribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

4.2.2.1.1 Analisis Grafik

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

Model regresi dikatakan memenuhi asumsi normalitas apabila data menyebar di sekitar garis diagonal atau grafik histogramnya. Pada grafik histogram terlihat bahwa grafik histogram memberikan pola distribusi yang normal karena bentuk grafik histogramnya tidak menceng ke kanan atau ke kiri. Pada gambar 4.2 terlihat titik-titik yang mengikui data disepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Namun seringkali data kelihatan normal karena mengikuti garis diagonal padahal belum tentu data tersebut berdistribusi normal. Oleh karena itu, selain peneliti menggunakan uji grafik peneliti juga menggunakan uji statistik.

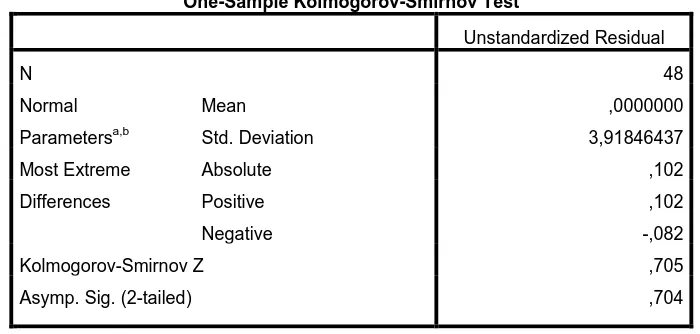

Jika ρ value (Asymp. Sig) ≤ α (0,05) maka data berdistribusi tidak normal

Jika ρ value (Asymp. Sig) ≥ α (0,05) maka data berdistribusi normal.

Tabel 4.2

Std. Deviation 3,91846437

Most Extreme

Differences

Absolute ,102

Positive ,102

Negative -,082

Kolmogorov-Smirnov Z ,705

Asymp. Sig. (2-tailed) ,704

a. Test distribution is Normal.

b. Calculated from data.

Pada tabel 4.2 terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah 0,704 dan di atas nilai signifikan 0,05. Ini berarti variabel residual berdistribusi normal.

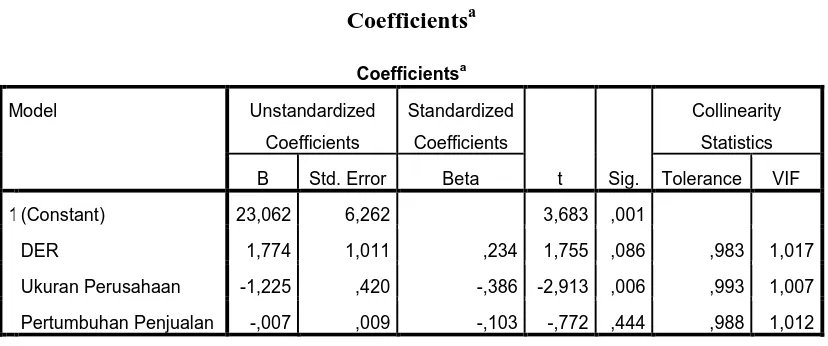

4.2.2.2 Uji Multikolinieritas

metode pengujian yang bisa digunakan diantaranya yaitu dari nilai Tolerance (TOL) dan Variance Inflastion Factor (VIF). Bila nilai VIF > 10 atau nilai TOL < 0,10 maka hal ini menunjukkan adanya kolinieritas yang tinggi.

Tabel 4.3

a. Dependent Variable: ROA

Pada tabel 4.3 terlihat bahwa nilai VIF untuk DER adalah 1,017, ukuran perusahaan adalah 1,007 dan pertumbuhan penjualan adalah 1,012 jauh lebih kecil dari 10 dan nilai Tolerance untuk DER adalah 0,983, ukuran perusahaan adalah 0,993 dan pertumbuhan penjualan adalah 0,988 lebih besar dari 0,10 maka dapat disimpulkan bahwa tidak terdapat multikolinieritas pada model.

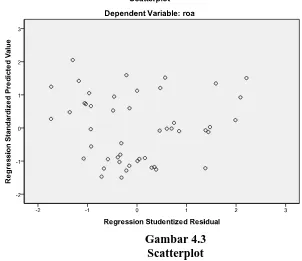

4.2.2.3 Uji Heteroskedastisitas

yaitu dengan metode grafik dan metode statistik uji. Metode grafik dalam penelitian ini dilakukan dengan melihat grafik plot. Sedangkan metode statistik dilakukan dengan Uji Glejser.

4.2.2.3.1 Metode Grafik

Gambar 4.3 Scatterplot

Dari tabel 4.3 yang disajikan, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi.

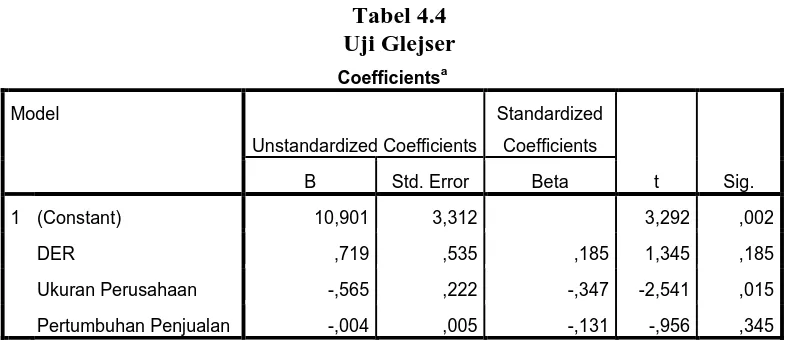

4.2.2.3.2 Uji Glejser

independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas.

Hipotesis statistik:

H0 : tidak terdapat heteroskedastisitas H1 : terdapat heteroskedastisitas α : 5%

Statistik uji :

Asumsi homokedastisitas terpenuhi jika uji Glejser berada pada tingkat signifikansi > α yang telah ditetapkan.

Kriteria uji :

Tolak H0 jika p-value (signifikansi) < α , terima dalam hal lainnya. Tabel 4.4

a. Dependent Variable: absut

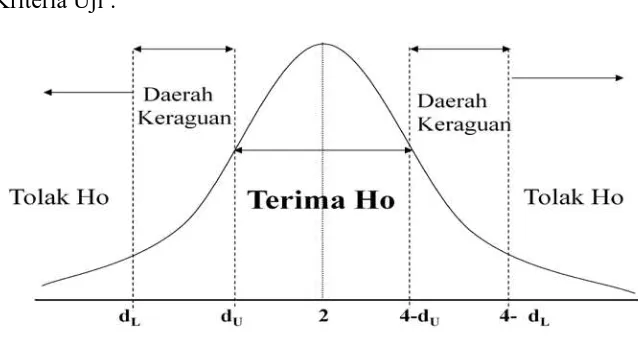

4.2.2.4 Uji Autokorelasi

Uji autokorelasi digunakan untuk melihat apakah ada hubungan linier antara error serangkaian observasi yang diurutkan menurut waktu (data time series). Uji autokorelasi perlu dilakukan apabila data yang dianalisis merupakan data time series.Model regresi pada penelitian di Bursa Efek Indonesia di mana periodenya lebih dari satu tahun biasanya memerlukan uji autokorelasi.

Keterangan:

d = nilai Durbin Watson

et = nilai residu dari persamaan regresi periode t

et-1 = nilai residu dari persamaan regresi periode t-1

Kriteria Uji :

Kriteria pengambilan keputusan ( Situmorang Syafrizal 2008:86):

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negatif

Tolak

d : Nilai Durbin Watson hitung

dU : Nilai batas atas Durbin Watson tabel dL : Nilai batas bawah Durbin Watson tabel

Tabel 4.5

Nilai DWhitung sebesar 1,367 akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah sampel 48 dan jumlah variabel independen 3.

Berdasarkan pengamatan ini, dapat disimpulkan bahwa tidak ada autokorelasi positif.

4.2.3 Model Persamaan Regresi

Penafsiran model regresi dengan menggunakan regresi linier berganda. Regresi berganda digunakan untuk mengukur pengaruh beberapa peubah/variabel terhadap suatu variabel. Variabel yang digunakan meliputi variabel independen dan variabel dependen. Untuk mengetahui pengaruh variabel independen terhadap variabel dependen harus disusun suatu persamaan regresi.

Y = α + β1X1 + β2X2 + β3X3 + εi Keterangan:

�1, �2, �3 = Koefisien regresi

a. Dependent Variable: ROA

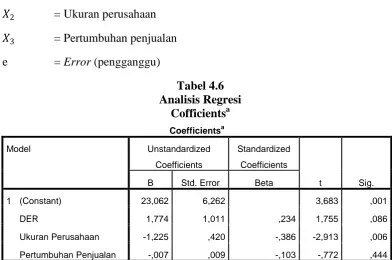

Berdasarkan tabel diatas dapat disusun sebuah persamaan regresi yaitu: Y = 23,062 + 1,774 – 1,225 – 0,007

Tanda positif menunjukkan adanya hubungan yang cenderung mengalami peningkatan, sedangkan tanda negatif menunjukkan adanya hubungan yang mengalami kecenderungan menurun terhadap variabel independennya.

Berdasarkan persamaan regresi di atas maka dapat dijelaskan:

a. Nilai konstanta (α) pada persamaan regresi di atas adalah 23,062. Ini menunjukkan bahwa jika nilai DER, ukuran perusahaan, dan pertumbuhan penjualan adalah nol, maka Return On Asset sebesar 23,062

peningkatan kontribusi ROA sebesar 1,774 dengan asumsi variabel lain tetap.

c. Nilai koefisien regresi β2 bertanda negatif ini menunjukkan bahwa ukuran perusahaan berbanding terbalik terhadap ROA dimana setiap adanya peningkatan variabel X2 sebesar satu satuan, maka akan memberikan penurunan kontribusi terhadap perubahan ROA sebesar -1,225 dengan asumsi variabel lain tetap.

d. Nilai koefisien regresi β3 bertanda negatif ini menunjukkan bahwa

pertumbuhan penjualan berbanding terbalik terhadap ROA dimana setiap adanya peningkatan variabel X3 sebesar satu satuan maka akan memberikan penurunan kontribusi terhadap perubahan ROA sebesar -0,007 dengan asumsi variabel lain tetap.

4.2.4 Koefisien Determinasi

Tabel 4.7

Berdasarkan hasil uji determinasi tersebut maka dapat diketahui:

a. R = 0,481 berarti hubungan antara DER, ukuran perusahaan dan pertumbuhan penjualan terhadap ROA sebesar 48,1 %. Artinya hubungannya cukup erat (Situmorang Syafrizal, dkk. 2008:113).

b. R Square menjelaskan seberapa besar variasi Y yang disebabkan oleh X.

dari hasil perhitungan diperoleh nilai R2 sebesar 0.232 atau 23,2% artinya ROA tidak dipengaruhi oleh ketiga variabel independen yaitu DER, ukuran perusahaan, pertumbuhan penjualan. Ini menunjukkan bahwa 76,8% dipengaruhi oleh faktor-faktor lain selain dari DER dan ukuran perusahaan.

c. Standard Error of the Estimate artinya mengukur variasi dari nilai yang diprediksi. Standard Error of the Estimate disebut juga standar deviasi. Standar deviasi dalam penelitian ini sebesar 4,04985.

4.2.5 Uji t (Uji Secara Parsial)

Uji t digunakan untuk mengetahui apakah hipotesis X1, X2, X3 diterima atau ditolak dengan menggunakan statistik t terhadap ROA . Dalam kriteria positif suatu variabel independen memiliki pengaruh signifikan terhadap variabel

dependen jika t hitung < t tabel, maka H0 diterima atau H1 ditolak, sedangkan jika t hitung > t tabel, maka H0 ditolak dan H1 diterima. Jika tingkat signifikansi di bawah 0,05 maka H0 ditolak dan Ha diterima. Sedangkan dalam kriteria negatif, H0 diterima apabila t hitung > t tabel, Ha diterima apabila t hitung < t tabel.

a. Dependent Variable: ROA

Berdasarkan tabel 4.8 maka dapat disimpulkan:

a. Hasil uji DER terhadap ROA menunjukkan bahwa nilai t hitung untuk DER

adalah 1,755 dengan tingkat signifikansi 0,086. Maka nilai t hitung 1,755 > t tabel 1,680 dan nilai signifikan 0,086 > 0,05. Dengan

demikian, dapat diambil kesimpulan bahwa DER berpengaruh positif terhadap ROA tetapi tidak signifikan.

c. Hasil uji pertumbuhan penjualan terhadap ROA menunjukkan bahwa nilai t hitung untuk pertumbuhan penjualan adalah -0,772 dengan tingkat signifikansi 0,444. Maka nilai t hitung -0,772 < t tabel 1,680 dan nilai signifikansi 0,444 > 0.05. Dengan demikian, dapat diambil kesimpulan bahwa pertumbuhan penjualan berpengaruh negatif terhadap ROA tetapi tidak signifikan.

4.2.6 Uji F (Uji Secara Simultan)

Pengujian ini dilakukan untuk mengetahui apakah hipotesis DER, ukuran perusahaan, pertumbuhan penjualan secara serempak diajukan diterima atau ditolak terhadap ROA, maka digunakan statistik F.

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

H1 :bi ≠ 0, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

Untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak digunakan uji F. Penelitian ini menggunakan tingkat signifikansi (α) = 5%. Jika tingkat signifikan di bawah 0.05 maka H0 ditolak dan H1 diterima. Kriteria pengambilan keputusan:

a. Bila nilai F hitung < nilai F tabel , maka H0 diterima dan H1 ditolak apabila

nilai signifikan (α) = 5%, artinya secara simultan variabel bebas tidak

b. Bila nilai F hitung > nilai F tabel maka H0 ditolak dan H1 diterima apabila

nilai signifikan (α) = 5%, artinya secara simultan variabel bebas

berpengaruh positif dan signifikan terhadap variabel terikat. Tabel 4.9

Hasil Uji F (Uji Simultan) ANOVAb

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 217,583 3 72,528 4,422 ,008a

Residual 721,655 44 16,401

Total 939,238 47

a. Predictors: (Constant), pertumbuhanpenjualan, ukuranperusahaan, der

b. Dependent Variable: roa

Berdasarkan hasil uji F disimpulkan bahwa hasil uji DER, ukuran perusahaan, pertumbuhan penjualan terhadap ROA dimana F hitung sebesar 4,422 dan F tabelsebesar 2,816. Ini membuktikan bahwa F hitung> F tabeldan signifikansi sebesar 0,008 < 0,05 maka H1 diterima dan H0 ditolak. Berarti DER, ukuran perusahaan, dan pertumbuhan penjualan berpengaruh positif dan signifikan secara simultan terhadap ROA.

4.3 Pembahasan Hasil Penelitian 4.3.1 Pengaruh DER terhadap ROA

dilakukan Fitri Linda (2011) yang menyatakan bahwa DER memiliki pengaruh terhadap ROA. Namun hasil dari penelitian ini tidak sesuai dengan penelitian Campbel (2002) yang berpendapat bahwa DER mempunyai pengaruh negatif dan signifikan terhadap ROA.

4.3.2 Pengaruh Ukuran Perusahaan Terhadap ROA

Secara parsial variabel ukuran perusahaan terhadap ROA dapat dilihat dari hasil uji t, nilai t hitung -2,913 < t tabel 1,680 dengan tingkat signifikansi

0,006 < 0,05. Hasil ini menunjukkan bahwa H0 diterima dan H1 ditolak. Berarti ukuran perusahan berpengaruh terhadap ROA. Hal ini dikarenakan ukuran perusahaan sebenarnya relatif sama tetapi pada periode yang diteliti ada beberapa perusahaan pertumbuhan labanya sangat besar. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Miyajima, dkk (2003) yang berpendapat bahwa ukuran perusahaan berpengaruh kepada ROA. Namun hasil dari penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Rahmat Setiawan (2011) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh kepada ROA.

4.3.3 Pengaruh Pertumbuhan Penjualan terhadap ROA

dengan penelitian yang dilakukan oleh Falope dan Olubanjo yang menyatakan bahwa pertumbuhan penjualan berpengaruh positif terhadap ROA.

4.3.4 Secara Simultan

Berdasarkan hasil uji F dapat disimpulkan bahwa hasil uji DER, ukuran perusahaan, pertumbuhan penjualan terhadap ROA dimana F hitung sebesar 4,422 dan F tabelsebesar 2,816. Ini membuktikan bahwa dengan demikian F hitung> F tabel dan signifikansi sebesar 0,008 < 0,05 maka H1 diterima dan H0 ditolak.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dihasilkan kesimpulan sebagai berikut:

1. Secara parsial membuktikan bahwa struktur modal (DER) dan ukuran perusahaan berpengaruh terhadap profitabilitas (ROA). Sedangkan pertumbuhan penjualan tidak berpengaruh terhadap profitabilitas (ROA). 2. Secara simultan struktur modal, ukuran perusahaan, dan pertumbuhan

penjualan berpengaruh positif dan signifikan terhadap profitabilitas (ROA).

3. Berdasarkan hasil uji determinasi, R = 0,481 menunjukkan bahwa hubungan antara DER, ukuran perusahaan dan pertumbuhan penjualan terhadap ROA cukup erat. Berdasarkan R2 ketiga variabel independen yaitu DER, ukuran perusahaan, pertumbuhan penjualan hanya mampu menjelaskan variasi profitabilitas sebesar 23,2%. Ini menunjukkan bahwa 76,8% variasi profitabilitas dijelaskan oleh faktor-faktor lain selain dari DER dan ukuran perusahaan.

5.2 Saran

Setelah melakukan penelitian ini, maka diperoleh beberapa saran: