BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Teori Fundamental

Teori fundamental adalah teori yang didasarkan pada fundamental

ekonomi suatu perusahaan. Teori ini menitikberatkan pada rasio

finansial dan kejadian-kejadian yang secara langsung maupun tidak

langsung mempengaruhi kinerja keuangan perusahaan. Pada dasarnya,

tujuan teori fundamental adalah membandingkan kinerja keuangan

sebuah perusahaan terhadap:

1. Kinerja perusahaan pesaing dalam satu sektor industri.

2. Kinerja keuangan masa lalu perusahaan itu sendiri.

Salah satu aspek penting dari teori fundamental adalah analisis

laporan keuangan, karena dari analisis laporan keuangan tersebut,

dapat diperkirakan keadaan atau posisi dan arah perusahaan. Laporan

keuangan yang dianalisa adalah:

1. Laporan keuangan yang menggambarkan harta, utang, dan modal

yang dimiliki perusahaan pada suatu saat tertentu. Laporan

keuangan ini disebut neraca.

2. Laporan keuangan yang menggambarkan besarnya pendapatan,

Rasio keuangan digunakan sebagai alat analisis keadaan keuangan

dan kemampuan perusahaan. Berikut adalah beberapa jenis rasio

laporan keuangan:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengevaluasi kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek, yang

terdiri dari:

• Current Ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dengan

aktiva lancar.

• Quick Ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dengan

aktiva lancar tertentu.

• Cash Ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek dengan

kas dan bank.

b. RasioProfitabilitas

Rasio profitabilitas digunakan untuk mengevaluasi kemampuan

perusahaan dalam memperolehkeuntungan,yangterdiridari: • Gross Profit Margin digunakan untuk mengukur tingkat laba

kotorterhadappenjualanbersihperusahaan.

• Operating Profit Margin digunakan untuk mengukur tingkat

• Net Profit Margin digunakan untuk mengukur presentase laba

bersih(setelahpajak)terhadappenjualanbersihperusahaan. • ReturnOnAssets(ROA)digunakanuntukmengukurefektifitas

perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkanaktivayangdimilikinya.

c. RasioPengungkit

Rasio pengungkit digunakan untuk mengevaluasi kemampuan

perusahaan untuk memenuhi kewajiban jangka panjang serta menilai

sampai sejauh mana sumber pembiayaan perusahaan berasal dari

pinjaman, yang terdiri dari:

• Debt Ratio digunakan untuk mengukur tingkat penggunaan hutang

sebagai sumber pembiayaan aktiva perusahaan.

• Debt Equity Ratio digunakan untuk membandingkan sumber

pembiayaan yang berasal dari modal pemegang saham.

• Leverage Ratio digunakan untuk mengukur jumlah dari aktiva

perusahaan terhadap modal pemegang saham.

d. Rasio Pasar

Rasio pasar digunakan untuk mengevaluasi kinerja perusahaan melalui

basis per saham, yang terdiri dari:

• Earning Per Share digunakan untuk menghitung penghasilan

• Dividen Yield digunakan untuk mengukur jumlah dividen per

saham relatif terhadap harga pasar yang dinyatakan dalam bentuk

persentase.

• Price Earning Ratio (P/E) digunakan untuk mengukur jumlah

investor untuk dibayar dari pendapatan perusahaan.

2.1.2 Bank

2.1.2.1Definisi Bank

Berdasarkan Undang-undang No. 7/1992 sebagaimana diubah

dengan Undang-undang No. 10/1998 bahwa “Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup orang banyak”.

Menurut Ikatan Akuntan Indonesia (2004:31,21), Bank adalah :

“badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan

taraf hidup orang banyak”.

Irmayanto (2004:53) mengatakan bahwa “bank merupakan

lembaga keuangan yang menawarkan jasa keuangan seperti kredit,

tabungan, pembayaran jasa dan melakukan fungsi-fungsi keuangan

lainnya secara profesional”.

Berdasarkan Undang-undang No. 7 Tahun 1992 dan ditegaskan

lagi dalam Undang-undang RI No. 10 Tahun 1998, bank

dikelompokkan ke dalam dua jenis, yaitu :

1) Bank Umum yaitu bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran,

2) Bank Perkreditan Rakyat yaitu bank yang melaksanakan

kegiatan usahanya secara konvensional dan/atau berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran.

Berdasarkan kepemilikannya bank dapat dikelompokkan atas :

1) Bank Pemerintah Pusat yang merupakan bank yang

keseluruhan sahamnya dimiliki oleh pemerintah pusat,

2) Bank Pemerintah Daerah yang merupakan bank yang

keseluruhan sahamnya dimiliki oleh pemerintah daerah,

3) Bank Swasta Nasional yang merupakan bank yang keseluruhan

sahamnya dimiliki oleh pihak swasta nasional,

4) Bank Asing yang merupakan bank yang keseluruhan sahamnya

dimiliki oleh pihak asing, yang mengembangkan usahanya

5) Bank Campuran yang merupakan bank yang sahamnya

sebagian dimiliki oleh pihak asing dan sebagian lagi oleh pihak

swasta nasional.

2.1.2.3Kegiatan Bank Umum

Ada tiga kegiatan pokok yang dilaksanakan oleh bank umum

(Irmayanto, 2002:65), yaitu :

1) Penghimpunan dana (Giro, Deposito, Tabungan) dengan

sasaran meminimumkan biaya perolehan dana.

2) Alokasi dana (Kredit dan Investasi) dengan sasaran

memaksimumkan pendapatan bank.

3) Pelayanan jasa keuangan (transfer, Letter of Credit, cek

perjalanan, money changer, bank garansi dan lain-lain) dan jasa

non keuangan (pelatihan pegawai, pergudangan, kotak

pengamanan, jasa-jasa komputer) dengan sasaran

memaksimumkan kepuasan nasabah.

2.1.2.4Laporan Keuangan Bank

Bank umum dalam rangka peningkatan transparansi keuangan,

berdasarkan Peraturan Bank Indonesia Nomor: 3/22/PBI/2001

tanggal 13 Desember 2001, wajib menyusun dan menyajikan

laporan keuangan dengan bentuk dan cakupan yang terdiri dari

(Siamat, 2005:368) :

Laporan ini merupakan laporan lengkap mengenai kinerja suatu

bank dalam kurun waktu satu tahun. Laporan tahunan

sekurang-kurangnya mencakup :

a) Informasi Umum yang meliputi kepengurusan,

kepemilikan, perkembangan usaha dan kelompok usaha

bank, strategi dan kebijakan manajemen, laporan

manajemen,

b) Laporan keuangan tahunan bank yaitu laporan keuangan

akhir tahun bank yang disusun berdasarkan standar

keuangan akuntansi yang berlaku dan wajib diaudit oleh

Akuntan Publik, yang meliputi Neraca, Laporan Laba Rugi,

Laporan Perubahan Ekuitas, Laporan Arus Kas, Catatan

Atas Laporan Keuangan yang berisi Komitmen dan

Kontijensi,

c) Laporan keuangan perusahaan induk di bidang keuangan,

d) Opini dari Akuntan Publik,

e) Seluruh aspek transparansi dan informasi yang diwajibkan,

f) Seluruh aspek pengungkapan (disclosure) sebagaimana

yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan dan Pedoman Akuntansi Perbankan Indonesia

g) Jenis risiko dan potensi kerugian (risk exposure) yang

dihadapi bank serta praktek manajemen risiko yang

diterapkan bank,

h) Informasi lain.

2) Laporan Keuangan Publikasi Triwulan

Laporan ini merupakan laporan yang disusun berdasarkan

standar akuntansi keuangan yang berlaku dan dipublikasikan

setiap triwulan.

3) Laporan Keuangan Publikasi Bulanan

Laporan ini merupakan laporan keuangan yang disusun

berdasarkan Laporan Bulanan Bank Umum yang disampaikan

bank kepada Bank Indonesia dan dipublikasikan setiap bulan.

4) Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan

atau memiliki Anak perusahaan, wajib menyusun laporan

keuangan konsolidasi berdasarkan Pernyataan Standar

Akuntansi Keuangan yang berlaku serta menyampaikan

laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

2.1.2.5Analisis Laporan Keuangan Bank

Menurut Bastian, et al. (2006:284), analisis laporan keuangan

perbankan bertujuan antara lain :

penyusunan rencana kerja anggaran bank, untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah ditetapkan, sehingga dapat diadakan perbaikan penyempurnaan di masa yang akan datang, dan sebagainya. Metode analisis laporan keuangan yang lazim dipergunakan dalam praktik perbankan, diantaranya adalah analisis rasio (ratio analysis). Analisi rasio adalah metode analisis yang dilakukan dengan cara membandingkan pos-pos tertentu dalam neraca maupun laba rugi.

2.2Risiko Usaha Bank

2.2.1 Definisi Risiko

Menurut Ali (2004:41), “risiko berupa potensi terjadinya suatu

peristiwa yang mampu memberikan pengaruh negatif, dapat menimpa

siapa saja, apa saja, kapan saja dan dimana saja, tak terkecuali terhadap

perbankan”.

Risiko usaha bank Menurut Siamat (2005:279) :

“risiko usaha atau business risk bank merupakan tingkat

ketidakpastian mengenai pendapatan yang akan diterima. Pendapatan

dalam hal ini adalah keuntungan bank. Semakin tinggi ketidakpastian

pendapatan yang diperoleh suatu bank, semakin besar kemungkinan

risiko yang dihadapi dan semakin tinggi pula premi risiko atau bunga

yang diinginkan”.

2.2.2 Jenis-jenis Risiko yang Dihadapi Bank Umum

Menurut Manurung, et al. (2004:149), bank setidak-tidaknya

menghadapi lima macam risiko yang harus dikelola dengan benar agar

Risiko kredit (Credit Risk) sering disebut juga risiko gagal tagih

(default risk) yaitu risiko yang dihadapi karena ketidakmampuan

nasabah membayar bunga kredit dan mencicil pokok pinjaman.

Risiko ini semakin besar bila bank umum tidak mampu

meningkatkan atau memperbaiki kualitas kredit yang disalurkan.

2) Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas (Liquidity Risk) terjadi bila bank tidak mampu

menyediakan dana tunai untuk memenuhi kebutuhan transaksi para

nasabah dan memenuhi kewajiban-kewajiban yang harus dilunasi

dalam tempo lebih kecil dari satu tahun.

3) Risiko Tingkat Bunga (Interest Rate Risk)

Risiko tingkat bunga (Interest Rate Risk) adalah risiko yang

dihadapi bank umum karena perubahan tingkat bunga. Perubahan

tingkat bunga akan mempengaruhi biaya dana dan pendapatan

bunga.

4) Risiko Operasional (Operational Risk)

Risiko operasional (Operational Risk) adalah risiko yang berkaitan

dengan kemampuan pengelolaan umum. Jika kemampuan

manajemen pengelolaan semakin rendah, maka semakin besar

risiko operasional yang dihadapi.

Risiko modal (Capital Risk) berkaitan dengan ketidakmampuan

untuk memenuhi komitmen-komitmen usaha, karena

ketidakmampuan modal yang mencukupi.

2.2.3 Rasio Keuangan untuk Mengukur Risiko Usaha Bank

Ada beberapa rasio keuangan atau finansial yang dapat dijadikan

sebagai indikator sehubungan dengan risiko yang dihadapi bank. Rasio

finansial tersebut adalah :

1) Risiko Kredit

Formula yang digunakan sebagai indikator risiko kredit adalah

perbandingan jumlah kredit bermasalah atau Non Performing Loan

(NPL) terhadap total kredit yang diberikan oleh bank. Risiko kredit

diproksikan dengan formula :

NPL = Kredit Bermasala h

Total Kredit

2) Risiko Likuiditas

Formula yang digunakan bank sebagai indikator risiko

likuiditas adalah perbandingan total kredit yang diberikan terhadap

Dana Pihak Ketiga yang dimiliki bank atau Loans To Deposit Ratio

(LDR). Risiko likuiditas diproksikan dengan formula :

Menurut Sawir (2005:30) “yang termasuk dalam total kredit

merupakan total kredit yang diberikan bersih”. Sementara yang

termasuk dalam kategori dana pihak ketiga adalah seluruh dana

yang bersumber dari Giro, Tabungan, dan Deposito Berjangka

(Sawir, 2005:29).

a) Giro

Giro merupakan simpanan masyarakat yang penarikannya

dapat dilakukan sewaktu-waktu dengan menggunakan cek,

bilyet giro maupun surat-surat pembayaran lainnya (Irmayanto,

2004:68).

b) Tabungan

Tabungan merupakan simpanan masyarakat pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu (Irmayanto, 2004:68).

c) Deposito Berjangka

Deposito merupakan simpanan berjangka dari masyarakat yang

penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu sesuai dengan perjanjian (Irmayanto, 2004:69). Angka

standar yang disepakati untuk LDR adalah 85%-110%

(Manurung, 2004:151). Jika nilai LDR melebihi 110%, berarti

risiko likuidasi yang dihadapi semakin besar.

Formula yang digunakan bank sebagai indikator risiko modal

adalah perbandingan antara jumlah modal dengan total aktiva

tertimbang menurut risiko (ATMR). Risiko modal diproksikan

dengan formula :

CAR = Modal Bank

Total ATMR

Menurut Dendawijaya (2005:41), modal bank terdiri dari

modal inti dan modal pelengkap. Sementara total ATMR diperoleh

dengan menambahkan ATMR aktiva neraca dengan ATMR aktiva

administrasi yang kemudian dikalikan dengan bobot risikonya

masing-masing.

4) Risiko Tingkat Bunga

Formula yang digunakan bank sebagai indikator risiko tingkat

bunga adalah perbandingan antara selisih pendapatan bunga yang

diterima bank dan beban bunga yang dibayarkan bank dengan total

aktiva yang dimilikinya. Rasio tingkat bunga diproksikan dengan

formula :

NIM = Penda patan Bunga−Beban Bunga

Semakin besar angka NIM yang dihasilkan menunjukkan

bahwa risiko tingkat bunga semakin kecil.

2.3Return On Assets (ROA)

2.3.1 Rasio Rentabilitas

Menurut Sawir (2005:31), “rasio rentabilitas merupakan

perbandingan yang digunakan untuk mengetahui kemampuan bank

dalam menghasilkan laba atau keuntungan selama periode tertentu juga

memiliki tujuan untuk mengetahui tingkat efektivitas manajemen

dalam menjalankan operasional perusahaannya”. Ada beberapa macam

rasio rentabilitas yang umum digunakan bank antara lain :

1) Gross Profit Margin = (Pendapatan −Beban )Operasional

Beban Operasional

Rasio ini digunakan untuk mengetahui seberapa besar kemampuan

bank dalam menghasilkan laba dari kegiatan operasinya yang

murni.

2) Net Profit Margin = Laba Bersih Sebelum Pajak

Laba Operasional

Rasio ini digunakan untuk mengukur kemampuan bank dalam

menghasilkan laba bersih sebelum pajak ditinjau dari sudut laba

operasionalnya.

3) Return On Equity = Laba Bersih

Modal Ekuitas

Rasio ini digunakan untuk mengukur kemampulabaan bank

4) Return On Assets = Laba Bersih Setelah Pajak

Total Aktiva

Rasio ini digunakan untuk mengukur tingkat kemampuan bank

dalam mengelola aktiva yang dimilikinya untuk menghasilkan

laba.

2.3.2 Return On Assets (ROA)

Return On Assets (ROA) merupakan salah satu rasio rentabilitas

bank yang umum digunakan dalam mengukur kemampuan manajemen

perbankan dalam menghasilkan laba melalui pengelolaan aktiva yang

dimilikinya. Nilai minimum ROA yang ditetapkan oleh Bank

Indonesia adalah minimal 2% (Manurung, 2004:161). Menurut

Dendawijaya (2005:118) “semakin besar nilai Tingkat pengembalian

atas Perputaran Total Aktiva (ROA) suatu bank, semakin besar pula

posisi bank tersebut dari segi penggunaan asset”. Return On Assets

diformulasikan sebagai berikut :

ROA = Laba Bersih

Total Aktiva

Formula yang digunakan untuk mengukur ROA berbeda secara

teori dengan yang ditetapkan oleh Bank Indonesia. Secara teoritis, laba

yang diperhitungkan adalah laba setelah pajak, namun dalam sistem

CAMEL yang ditetapkan oleh Bank Indonesia, laba yang digunakan

adalah laba sebelum pajak (Dendawijaya, 2005:118).

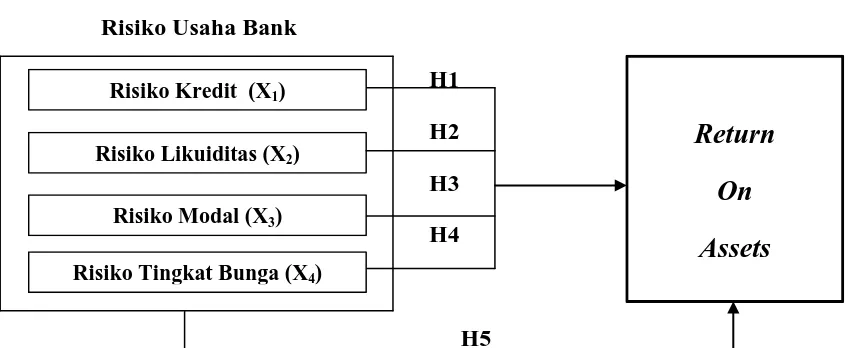

Risiko usaha yang terdiri dari risiko kredit, risiko likuiditas, risiko modal,

dan risiko tingkat bunga secara bersama-sama berpengaruh secara signifikan

terhadap Return On Assets (ROA) bank.

2.4.1 Risiko Kredit

Risiko kredit disebabkan oleh ketidakmampuan (gagal bayar) dari

debitur atas kewajiban pembayaran hutangnya baik hutang pokok

maupun bunganya ataupun keduanya. Semakin tinggi risiko kredit

yang dimiliki bank berarti semakin besar kemungkinan bahwa aktiva

bank tersebut tidak memberikan laba seperti yang diharapkan oleh

bank, dan hal ini akan mempengaruhi pengembalian terhadap total

aktiva yang dimiliki bank sehingga akan mempengaruhi nilai ROA

bank tersebut.

2.4.2 Risiko Likuiditas

Risiko likuiditas terjadi sebagai akibat kegagalan pengelolaan

antara sumber dana dan penanaman dana atau kekurangan likuiditas

atau dana yang mengakibatkan bank tidak mampu memenuhi

kewajiban keuangan mereka pada waktu yang telah ditetapkan.

Semakin tinggi jumlah alat likuiditas yang dimiliki bank memang

mampu menghindarkan bank dari risiko likuiditas, namun hal ini justru

membawa dampak negatif terhadap rentabilitas bank tersebut.

2.4.3 Risiko Modal

Risiko modal muncul akibat penurunan kualitas aset karena adanya

dan/atau penambahan setoran modal oleh pemilik dengan mencari

investor baru untuk memperbaiki kondisi permodalannya sehingga

sesuai dengan ketentuan permodalan. Risiko modal akan berpengaruh

terhadap ROA bank tersebut.

2.4.4 Risiko Tingkat Bunga

Risiko tingkat bunga adalah risiko yang dialami akibat dari

perubahan tingkat bunga yang terjadi sehingga dapat memberikan

pengaruh terhadap pendapatan bank. Hal ini tentu akan mempengaruhi

laba dari bank tersebut sehingga akan berpengaruh terhadap ROA.

2.5Tinjauan Penelitian Terdahulu

Nama Peneliti

Judul Penelitian

Variabel Penelitian

Metode Assets (ROA)

Independent: Assets (ROA)

Metode

positif dan signifikan

terhadap ROA. Untuk NIM, NPL,

pertumbuhan laba operasi dan pertumbuhan

kredit tidak menunjukkan

hasil yang signifikan

terhadap ROA. Enny

Hasil penelitian menunjukkan bahwa

(ROA dan ROE) Bank Umum (Studi kasus pada 40 sedangkan ROE selain

dipengaruhi cadangan kecukupan modal dan laba bersih dalam hal ini disebutkan bahwa tidak semua indikator yang digunakan mempengaruhi Rasio Camel Terhadap

Terdaftar Di BEJ

Independent:

Pengaruh Rasio Camel

Dependent:

Hasil penelitian ini

menunjukkan secara parsial semua variabel independen tidak mempunyai pengaruh yang signifikan

terhadap kinerja keuangan

perbankan. Sedangkan

secara bersama mempunyai pengaruh yang signifikan

terhadap kinerja keuangan

perbankan. Tika Lestari

(2010)

Pengaruh Rasio Camel Terhadap Kinerja Keuangan Perbankan Yang

Terdaftar Di BEI

Independent:

Pengaruh Rasio Camel

Dependent:

Hasil penelitian ini

mempunyai pengaruh yang signifikan Rasio Camel Terhadap Kinerja Perusahaan Perbankan Yang

Terdaftar Di BEI

Independent:

Pengaruh Rasio Camel

Dependent:

Hasil penelitian menunjukkan bahwa variabel NPM

berpengaruh signifikan terhadap pertumbuhan laba. Variabel CAR, RR, NPL,

Dana Pihak Ketiga, pada Sektor Keuangan

Dana Pihak Ketiga, pada Sektor Keuangan

positif dan signifikan

terhadap ROA, sementara

BOPO berpengaruh negatif terhadap ROA.

Sumber : Disusun Penulis, 2013

Kerangka konseptual menjelaskan secara teoritis pertautan antarvariabel

yang akan diteliti. Jadi secara teoritis perlu dijelaskan hubungan antarvariabel

independen dengan variabel dependen.

Bank selain berperan dalam memperlancar lalu lintas pembayaran dan

pelayanan jasa kepada masyarakat, sebagai lembaga bisnis keuangan juga

mengharapkan laba dari kegiatan operasionalnya. Kemampuan bank dalam

menghasilkan laba sering disebut sebagai kemampulabaan atau rentabilitas.

Tingkat rentabilitas bank dapat memperlihatkan kinerja bank yang

bersangkutan, karena tingkat rentabilitasnya merupakan satu diantara indikator

yang dapat digunakan dalam menilai kesehatan dan kinerja bank. Semakin

tinggi tingkat rentabilitasnya, maka akan semakin baik kinerja bank tersebut.

Satu diantara rasio rentabilitas yang dapat digunakan untuk mengukur

tingkat kemampulabaan bank adalah nilai Return On Assets (ROA). ROA

merupakan tingkat perhitungan keuntungan atas total aset yang dimiliki bank.

Semakin tinggi nilai Tingkat ROA nya maka semakin baik bank tersebut

dalam mengelola aset untuk menghasilkan keuntungan.

Aktiva bank menurut sifatnya dapat dibedakan atas aktiva produktif dan

aktiva non produktif. Pengelolaan aktiva bank untuk menghasilkan

keuntungan (income), memperhadapkan bank pada berbagai risiko usaha

bank, antara lain risiko kredit, risiko likuiditas, risiko modal, dan risiko tingkat

bunga.

Semakin tinggi risiko kredit yang dimiliki bank berarti semakin besar

diharapkan oleh bank, dan hal ini akan mempengaruhi pengembalian terhadap

total aktiva yang dimiliki bank sehingga akan mempengaruhi nilai ROA bank

tersebut.

Semakin tinggi jumlah alat likuiditas yang dimiliki bank memang mampu

menghindarkan bank dari risiko likuiditas, namun hal ini justru membawa

dampak negatif terhadap rentabilitas bank, karena semakin besarnya jumlah

dana yang tidak dikelola untuk menghasilkan laba dari kegiatan

operasionalnya. Jadi dengan demikian risiko likuiditas memiliki pengaruh

terhadap ROA bank.

Semakin tinggi risiko modal yang dihadapi bank akan menyebabkan

semakin tingginya kemungkinan bahwa bank yang bersangkutan tidak mampu

mengelola aktivanya dengan modal sendiri. Sementara semakin banyak dana

pihak ketiga yang digunakan dalam mengelola aktiva yang dimiliki bank maka

bank akan mengeluarkan biaya beban bunga atas dana pihak ketiga yang lebih

besar lagi. Hal ini tentu akan mempengaruhi laba dari bank tersebut sehingga

akan berpengaruh terhadap ROA.

Semakin tinggi risiko tingkat bunga yang dihadapi bank, berarti bahwa

semakin besar kemungkinan bahwa bunga yang diterima bank akan lebih kecil

dibandingkan dengan bunga yang dibayarkannya.

Dalam penelitian ini variabel independen adalah Risiko Kredit, Risiko

Likuiditas, Risiko Modal, dan Risiko Tingkat Bunga. Sedangkan variabel

Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah

diuraikan diawal, maka penulis menentukan suatu kerangka konseptual

sebagai berikut :

Variabel Bebas (X) Variabel Terikat (Y)

Risiko Usaha Bank

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Sumber : Disusun Penulis, 2013

2.7Hipotesis Penelitian

Hipotesis dirumuskan sebagai jawaban sementara atas permasalahan yang

diteliti. Hipotesis adalah pernyataan tentatif yang merupakan dengan

mengenai apa saja yang sedang kita amati dalam usaha untuk memahaminya.

Hipotesis merupakan kebenaran sementara yang masih harus diuji. Jika

hipotesis telah diuji dan terbukti kebenarannya, maka hipotesis tersebut

menjadi sebuah teori. Hipotesis dari penelitian yang akan dilakukan

berdasarkan permasalahan dan tujuan yang ingin dicapai adalah:

H1 : Risiko Kredit (X₁) berpengaruh secara parsial terhadap Return On Assets

Return

On

Assets

Risiko Kredit (X1)

Risiko Likuiditas (X2)

Risiko Modal (X3)

H2 : Risiko Likuiditas (X₂) berpengaruh secara parsial terhadap Return On

Assets

H3 : Risiko Modal (X₃) berpengaruh secara parsial terhadap Return On Assets

H4 : Risiko Tingkat Bunga (X4) berpengaruh secara parsial terhadap Return

On Assets

H5 : Risiko Usaha Bank berpengaruh secara simultan terhadap Return On