PEMERIKSAAN AKUNTANSI 1

PEMERIKSAAN AKUNTANSI 1

Nama Kelompok 1:

Nama Kelompok 1:

Herni

Herni Y

Yulia (081419

ulia (0814190100)

0100)

Putri Dwi Jayanti (0814190125)

Putri Dwi Jayanti (0814190125)

Marety

Marety Y

Yanty Sukmadewi (0814

anty Sukmadewi (0814190180)

190180)

Nurbaity (0814190216)

Nurbaity (0814190216)

Sudomo Silaban (0814190359)

Sudomo Silaban (0814190359)

PENDAHULUAN

PENDAHULUAN

Se

Seti

tia

ap

p ak

akun

unta

tan

n pu

pub

bli

lik

k p

pad

ada

a um

umu

um

mny

nya

a ha

haru

russ

mengenal, mengetahui & memiliki suatu etika dan

mengenal, mengetahui & memiliki suatu etika dan

ind

indepe

epende

ndensi

nsi yan

yang

g pro

profes

fesion

ional.

al.

Karena kebutuhan akan etika dalam masyarakat

Karena kebutuhan akan etika dalam masyarakat

cukup penting, sehingga banyak etika yang umum

cukup penting, sehingga banyak etika yang umum

d

diim

ma

assu

ukkkka

an

n kke

e d

da

alla

am

m u

un

nd

da

an

ng

g-u

-un

nd

da

an

ng

g d

de

en

ng

ga

an

n

tujuan akuntan publik dapat menerapkan etika-etika

tujuan akuntan publik dapat menerapkan etika-etika

pro

profes

fesion

ionaln

alnya

ya dal

dalam

am ke

kemas

masyar

yaraka

akatan

tan

Et

Etik

ika

a da

dan

n in

inde

depe

pend

nden

ensi

si se

sert

rta

a pe

pers

rsya

yara

rata

tan

n et

etis

is

lain untuk akuntan publik disesuaikan dengan Kode

lain untuk akuntan publik disesuaikan dengan Kode

Perilaku Profesional dari AICPA/IAI, karena dengan

Perilaku Profesional dari AICPA/IAI, karena dengan

ad

adan

anya

ya kkod

ode

e pe

peri

rila

laku

ku te

ters

rseb

ebut

ut ma

maka

ka di

diha

hara

rapk

pkan

an

sse

eo

orra

an

ng

g a

akku

un

ntta

an

n p

pu

ub

blliik

k d

da

ap

pa

at

t m

me

em

miilliikki i d

da

an

n

men

ETIKA PROFESIONAL

Apakah Etika itu ?

Etika (ethics) → sebagai serangkaian prinsip atau nilai moral. Berikut ini adalah enam nilai inti etis mengenai perilaku etis menurut Josephson Institute :

1. Dapat dipercaya → mencakup kejujuran, integritas, reliabilitas dan loyalitas

2. Penghargaan → mencakup gagasan seperti kehormatan, kesopansantunn.

3. Pertanggungjawaban → berarti bertanggung jawab atas tindakan seseorang.

4. Kelayakan → mencakup isu-isu tentang kesamaan penilaian, stkap tidak memihak.

5. Perhatian → berarti sunguh-sungguh memperhatikan kesejahteraan pihak lain.

6. Kewarganegaraan → termasuk kepatuhan terhadap undang-undang.

Ada dua alasan utama mengapa seseorang bertindak tidak etis : 1. Standar etika seseorang berbeda dengan masyarakat umum. 2. Orang memilih untuk bertindak mementingkan diri sendiri.

DILEMA ETIKA

Dilema etika→situasi yang dihadapi oleh seseorang dimana ia

harus mengambil keputusan tentang perilaku yang tepat.

Ada cara-cara alternatifuntuk menyelesaikan dilema etika, tetapi kita harus hati-hatiuntuk menghindari metodeyang merasionalkan perilaku etis.

Berikut ini adalah metode-metode rasionalisasi yang sering digunakan, yang dengan mudah dapat mengakibatkan tindakan tidak etis:

1. Setiap orang melakukannya

2. Jika sah menurut hukum, hal itu etis

3. Kemungkinan Penemuan dan Konsekuensinya

Berikut pendekatan-pendekatan untuk menyelesaikan suatu dilema etika : 1. Memperoleh fakta yang relefan.

2. Mengidentifikasi isu-isu etis berdasarkan fakta tersebut.

3. Menentukan siapa yang akan terpengaruh oleh akibat dari dilema tersebut dan bagaimana setiap orang atau kelompokitu terpengaruhi.

4. Mengidentifikasi berbagai alternatif

5. Mengidentifikasi konsekuensi yang mungkin terjadi dari setiapalternatif. 6. Memutuskan tindakan yang tepat

KEBUTUHAN KHUSUS AKAN PERILAKU ETIS

DALAM PROFESI

Seorang profesional diharapkan dapat berprilaku pada tingkat yang

lebih tinggi dari yang dilakukan oleh sebagian besar anggota

masyarakat lain.

Arti istilah profesional adalah tanggung jawab untuk bertindak lebih

dari sekedar memenuhi tanggung jawab diri sendiri maupun ketentuan

hukum dan peraturan masyarakat.

Alasan utama mengharapkan tingkat perilaku yang tinggi oleh setiap

profesional yang tinggi oleh setiap profesi adalah kebutuhan akan

kepercayaan publik atas kualitas jasa yang diberikan oleh profesi,

tanpa memandang individu yang menyediakan jasa tersebut.

Kantor Akuntan Publik (KAP) memiliki hubungan khusus dengan para

pemakai laporan keuangan yang berbeda dengan bentuk hubungan

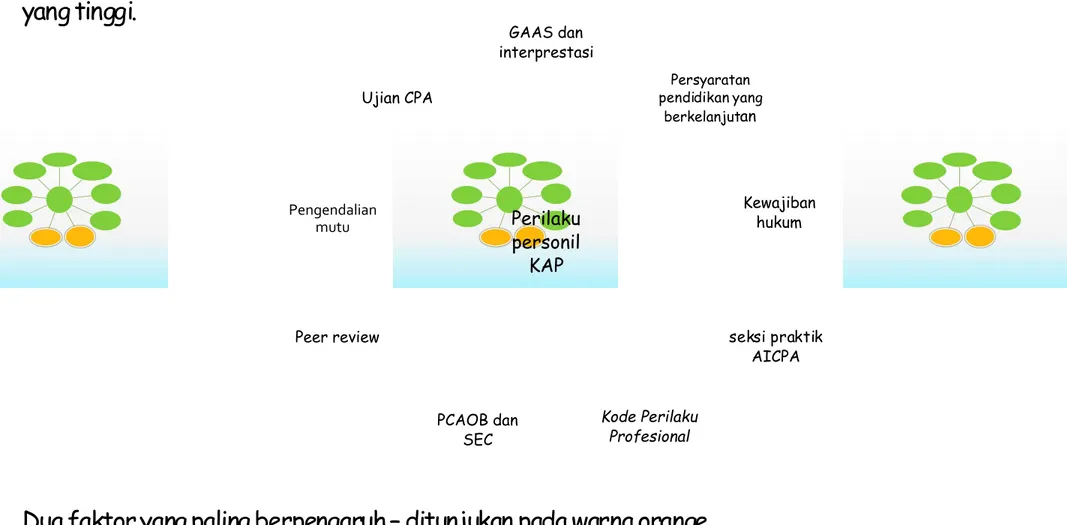

Gambar 4-2. Cara-cara profesi dan masyarakat mendorong akuntan publik berprilaku pada tingkat yang tinggi.

Dua faktor yang paling berpengaruh–ditunjukan pada warna orange.

Kode Perilaku Profesional berartimemberikan standar prilaku kepada semua anggota AICPA. PCAOB berwenang untuk menetapkan standar etika dan independensibagi auditor perusahaan publik, dan SEC juga memainkan peran yang penting dalam menetapkan standar independensibagi auditor perusahaan publik.

Perilaku personil KAP GAAS dan interprestasi Persyaratan pendidikan yang berkelanjutan Kewajiban hukum seksi praktik AICPA Kode Perilaku Profesional PCAOB dan SEC Peer review Pengendalian mutu Ujian CPA

KODE PERILAKU PROFESIONAL

kode etik ini terdiri dari empat bagian : 1. Prinsip-prinsipEtis :

a. tanggung jawab b. kepentingan publik c. integritas

d. objektifitas dan independensi e. keseksamaan

f. ruang lingkup dan sifat jasa 2. Peraturan Prilaku

mencakup peraturan khusus yang harus dipatuhi oleh setiap akuntan publik

dalam praktik akuntansi publik. Perbedaaan antara standar perilaku yang tersusun dalam peraturan perilaku, apabila para praktisi berprilaku pada tingkat minimum maka hal itu tidak menyiratkan perilaku yang tidak memuaskan. Profesi telah menyusun standar yang cukup tinggi agar standar prilaku yang minimum pun dapat memuaskan.

3. InterprestasiPeraturan Prilaku

kebutuhan akan interprestasi peraturan perilaku yang dipublikasikan timbul ketika beragam pertanyaan dari para praktisi tentang peraturan yang spesifik.

4. Kaidah Etika

kaidah→penjelasan oleh komite eksekutif dari divisi etika profesional tentang situasi

faktual khusus. Sejumlah besar kaidah etika dipublikasikan dalam versi yang diperluas dari Kode Perilaku Profesional AICPA.

INDEPENDENSI

Independensi adalah peraturan perilaku yang pertama.

Nilai auditing sangat bergantung pada persepsi publik atas independensi auditor.

Independensi dalam audit berarti mengambil sudut pandang yang tidak bias. Auditor tidak hanya harus independen dalam fakta, tetapi juga harus independen dalam penampilan.

Independensi dalam fakta ada bila auditor benar-benar mampu mempertahankan sikap yang tidak bias sepanjang audit, sedangkan independensi dalam penampilan adalah hasil dari interprestasi lain atas independensi ini. Bila auditor independen dalam fakta tetapi pemakai yakin bahwa mereka menjadi penasehat untuk klien, sebagian besar nilai dari fungsi audit telah hilang.

1. Jasa Nonaudit

Banyak dari jasa ini dilarang menurut aturan independensi SEC. Aturan baru ini

menjelaskan banyak larangan yang ada dan memperluas situasi dimana jasa tersebut tidak diperkenankan. Berikut adalah sembilan jasa yang tidak diperkenankan :

1. Jasa pembukuan dan akuntansi lain.

2. Perancangan dan implementasi sistem informasi keuangan. 3. Jasa penaksiran atau penilaian.

4. Jasa aktuarial.

5. Outsourcing audit internal.

6. Fungsi manajemen dan sumber daya manusia

7. Jasa pialang atau dealer atau penasihat investasi atau bankir investasi 8. Jasa hukum dan pakar yang tidak berkaitan dengan audit.

2. Komite Audit

adalah sejumlah angota dewan direksi perusahaan yang tanggung jawabnya termasuk membantu auditor agar tetap independen dari manajemen.

3. Konflik yang timbul dari hubungan personalia

Penerimaan karyawan dari mantan anggota tim audit pada sebuah klien meningkatkan

masalah independensi. Kantor akuntan publik tidak dapat terus mengaudit klien tersebut jika auditor menerima posisi itu dan telah berpartisipasi dalam setiap kapasitas audit selama satu tahun sebelum dimulainya audit. Kantor akuntan publik bisa terus melaksanakan audit jika mantan auditor menerima posisi seperti asisten kontroler atau akuntan tanpa tanggung jawab utama di bidang akuntansi.

4. Rotasi Patner

Seperti yang disaratkan oleh Sarbanes-Oxley Act, aturan independensi SEC menharuskan pimpinan dan patner audit merotasi penugasan audit sesudah lima tahun (patner yang sama tidak akan terlibat dengan kinerja aktual audit tertentu dan kemudian kembali terlibat dengan review pekerjaan sesudah penyelesaian audit tersebut).

5. Kepentingan Kepemilikan

Aturan SEC tentang hubungan keuangan berfokus pada perspektif penugasan dan melarang kepemilikan pada klien audit bagi orang-orang yang dapat mempengaruhi audit. Aturan itu

melarang setiap kepemilikan oleh orang-orang yang terlibat dalam audit dan keluarga dekat mereka.

Independence Standar Board (ISB)

ISB adalah sebuah badan sektor swasta, dibentuk tahun 1997 guna memberikan kerangka kerja konseptual bagi masalah independensi yang berhubungan dengan audit perusahaan publik. ISB dibubarkan pada tahun 2001 setelah mengadopsi aturan

independensi auditor SEC yang baru atau direvisi, karena telah memenuhi sebagian misinya. Namun pengumuman dan interprestasi ISB yang ada tetap berlaku kecuali bertentangan dengan aturan independensi yang dibuat oleh SEC.

Belanja Prinsip Akuntansi

SAS 50 (AU 625) merencanakan persyaratan yang harus diikuti ketika sebuah kantor akuntan publik diminta untuk memberikan pendapat secara tertulis atau lisan menyangkut penerapan prinsip akuntansi atau jenis pendapat audit yang akan

dikeluarkan atas transaksi khusus atau hipotesis dari klien audit kantor akuntan publik lain. Tujuan dari persyaratan ini adalah untuk meminimalkan kemungkinan manajemen mdngikuti praktik yang umumnya disebut belanja pendapat (opinion shopping) dan ancaman potensial atas independensi, seperti yang telah dijelaskan.

Peraturan Perilaku dan Interpretasi

Independensi

Peraturan 101-Independensi

Semua anggota yang berpraktik untuk perusahaan publik harus independen dalam pelaksanaan jasa profesionalnya sebagaimana disyaratkan oleh standar yang dirumuskan lembaga yang dibentuk oleh dewan.

Interpretasi peraturan 101 melarang anggota yang terlibat untuk memiliki saham atau investasi langsung lainnya dalam klien audit karena hal itu berpontensi merusak independensi audit aktual (independensi dalam fakta), dan pasti akan mempengaruhi persepsi pemakai atas independensi auditor

Peraturan 101 berlaku untuk anggota yang terlibat yang dapat mempengaruhi penugasan atestasi. Anggota yang tercakup meliputi :

Orang-orang pada tim penugasan atestasi

Orang-orang yang dapat mempengaruhi penugasan atestasi, seperti

orang yang yang mengawasi / mengevaluasi partner penugasan.

Partner / manajer yang memberikan jasa nonatestasi kepada klien

Kantor akuntan dan program tunjangan karyawannya

Entitas yang dapat dikendalikan oleh setiap anggota yang terlibat tsb

diatas.

Walaupun independensi penting sekali bagi kepercayaan publik atas akuntan publik, juga penting bahwa auditor mematuhi peraturan perilaku lainnya

Peraturan 102

–

Integritas & Objektivitas

Dalam pelaksanaan setiap jasa profesional, seorang anggota harus dapat mempertahankan objektivitas dan integritas, harus bebas dari konflik kepentingan, dan tidak boleh dengan sengaja membuat kesalahan penyajian atas fakta atau menyerahkan penilaiannya kepada orang lain

Peraturan Perilaku Lainnya

Ketiga Kode Standar berikutnya berhubungan dengan kepatuhan auditor pada persyaratan standar teknis. Berikut ini adalah persyaratan dari standar teknis :

Peraturan 201-standar umum

Seseorang harus mematuhi standar berikut dan interpretasinya yang ditetapkan oleh lembaga yang ditunjuk oleh dewan.

A. Kompetensi Profesional. Hanya mengerjakan jasa profesional dimana anggota atau kantor anggota menganggap secara wajar dapat diselesaikan dengan kompetensi profesional

B. Keseksamaan Profesional (due profesional care). Menggunakan kemahiran profesional dalam pelaksanaan jasa profesional.

C. Perencanaan dan supervisi. Merencanakan dan mengawasi secara mencukupi pelaksanaan jasa profesional.

D. Data relevan yang mencukupi. Memperoleh data relevan yang mencukupi sebagai dasar yang layak untuk membuat kesimpulan

Peraturan 202

–

Ketaatan pada standar

Seorang anggota yang melaksanakan jasa audit, review, kompilasi, konsultasi manajemen, perpajakan atau jasa profesional lainnya harus mematuhi standar yang ditetapkan oleh lembaga yang ditunjuk oleh dewan.

Peraturan 203

–

Prinsip-prinsip akuntansi

Seorang anggota tidak boleh

1. Memberikan pendapat / menyatakan secara tegas bahwa laporan keuangan / data keuangan lainnya milik suatu entitas telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum atau,

2. Menyatakan bahwa ia tidak menyadari adanya modifikasi yang material yang harus dibuat pada laporan/data tsb agar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, jika laporan / data tersebut mengandung penyimpangan dari prinsip akuntansi yang dirumuskan oleh badan yang ditunjuk oleh Dewan untuk menetapkan prinsip semacam itu, yang mempunyai dampak material terhadap laporan / data yang diambil secara keseluruhan. Namun, jika laporan / data tsb mengandung penyimpangan dan anggota dapat memperlihatkan bahwa akibat keadaan yang tidak biasa maka tanpa penyimpangan tsb, laporan keuangan / data itu justru akan menyesatkan, anggota dapat mematuhi peraturan dengan menjelaskan penyimpangannya, dampaknya bila dapat diperkirakan, dan alasan mengapa kepatuhan terhadap prinsip-prinsip tersebut diatas akan menghasilkan laporan yang menyesatkan.

Tujuan utama persyaratan dari Peraturan 201 hingga 203 adalah untuk

memberikan dukungan kepada ASB, PCAOB, FASB, dan badan penyusun-standar teknis lainnya

Para praktisi dilarang keras mengungkapkan informasi rahasia yang diperoleh dari setiap jenis penugasan tanpa persetujuan klien.

Persyaratan spesifik dari Perturan 301 yang berkaitan dengan informasi rahasia klien (confidential client information) adalah sbb :

Peraturan 301 – Informasi Rahasia Klien

Seorang anggota dalam praktik publik tidak boleh mengungkapkan setiap informasi rahasia klien tanpa persetujuan klien. Peraturan ini tidak boleh diartikan :

1. Untuk membebaskan seorang anggota dari kewajiban profesionalnya menurut Peraturan 202 & 203,

2. Untuk mempengaruhi dengan cara apapun kewajiban anggota memenuhi panggilan pengadilan yang dibuat secara sah dan dapat diberlakukan,

3. Untuk menghambat review atak praktik profesional anggota menurut AICPA / perkumpulan akuntan publik negara bagian/otorisasi Dewan Akuntansi, atau

4. Untuk menghalangi seseorang anggota mengajukan keluhan dengan, atau

menanggapi suatu penyelidikan yang dilakukan oleh, divisi etika profesional atau dewan pengadilan institut atau badan investigatif atau disipliner dari

Ada 4 pengecualian atas persyaratan kerahasiaan. Keempat pengecualian itu berkenaan dengan tanggung jawab yang lebih penting ketimbang

mempertahankan hubungan rahasia dengan klien . . 1. Kewajiban yang berhubungan dengan standar teknis

2. Panggilan pengadilan dan ketaatan pada hukum serta peraturan. 3. Peer Review

4. Respons terhadap divisi etika.

Guna membantu akuntan publik mempertahankan objektivitas dalam melaksanakan audit/jasa atestasi lainnya, dilarang mendasarkan fee pada hasil penugasan. Persyaratan Peraturan 302 yang berhubungan dengan fee kontinjen diperlihatkan berikut ini :

Peraturan 302 – Fee Kontinjen.

Seorang anggota dalam praktik publik tidak boleh . .

(1). Melaksanakan jasa profesional apapun dengan fee kontinjen, atau menerima fee semacam itu, dari klien dimana anggota/kantor akuntan anggota melakukan :

a. Audit/review atas laporan keuangan, atau

b. Kompilasi laporan keuangan ketika anggota menduga, atau secara wajar dapat menduga bahwa pihak ketiga akan menggunakan laporan keu. Itu dan lap. kompilasi anggota tidak mengungkapkan kurangnya independensi ; atau

c. Pemeriksaan atas informasi keuangan prospektif. atau

(2) Menyiapkan SPT pajak yang asli atau yang telah diperbaiki/klaim atas restitusi pajak dapatk fee kontinjen dari kli

Karena kebutuhan khusus bagi kantor akuntan untuk berperilaku dengan cara yang profesional, Kode etika mempunyai aturan khusus yang melarang tindakan yang dapat didiskreditkan bagi profesi

Peraturan 501

–

Tindakan yang Dapat Didiskreditkan

Seorang anggota tidak boleh melakukan tindakan yang dapat didiskreditkan bagi profesinya.

Meskipun tindakan yang dapat didiskreditkan belum didefinisikan dengan baik dalam peraturan interpretasi, berikut ini adalah beberapa dari persyaratan tersebut :

1. Penahanan catatan klien

2. Diskriminasi dan gangguan dalam praktik karyawan.

3. Standar tentang audit pemerintah dan persyaratan badan serta agen pemerintah.

4. Kelalaian dalam penyiapan laporan atau catatan keuangan.

5. Kelalaian mengikuti persyaratan dari badan pemerintah, komisi atau lembaga pengatur lainnya.

6. Permohonan / pengungkapan pertanyaan dan jawaban ujian akuntan publik. 7. Kelalaian mengisi SPT pajak atau membayar kewajiban pajak.

Untuk mendorong akuntan publik berperilaku secara profesional, peraturan ini juga melarang iklan atau permohonan yang palsu, menyesatkan, atau menipu.

Peraturan 502

–Iklan dan Bentuk Permohonan Lainnya.

Seorang anggota dalam praktik publik tidak boleh berusaha memperoleh klien dengan iklan atau bentuk permohonan lainnya dengan cara yang palsu,

meyesatkan, atau menipu. Permohonan dengan menggunakan paksaan, melampaui batas, atau mengganggu sangat dilarang.

- KOMISI Adalah kompensasi yang dibayarkan untuk merekomendasikan / mereferensikan produk atau jasa pihak ketiga kepada klien atau sebaliknya.

Peraturan 503

–Komisi dan Fee Referal

A. Komisi yang dilarang . Seorang anggota dalam praktik publik tidak boleh menerima komisi untuk merekomendasikan / mereferensikan produk / jasa kepada klien, atau yang dipasok oleh klien. atau menerima komisi apabila anggota / kantor anggota tersebut juga melakukan untuk klien tsb. :

a) Audit/review atas laporan keuangan, atau

b) Kompilasi laporan keuangan ketika anggota menduga, atau secara wajar dapat menduga bahwa pihak ketiga akan menggunakan laporan keu. Itu dan lap. kompilasi anggota tidak mengungkapkan kurangnya independensi ; atau

c) Pemeriksaan atas informasi keuangan prospektif

Larangan ini berlaku selama periode dimana anggota ditugaskan untuk melaksanakan setiap jasa diatas dan periode yang tercakup oleh laporan keuangan historis yang terlibat dalam jasa tersebut diatas.

B. Pengungkapan komisi yang diizinkan. Anggota dalam praktik publik yang tidak dilarang oleh peraturan ini untuk melaksanakan jasa atau menerima komisi dan bayaran, atau berharap mendapat komisi, harus mengungkapkan fakta tsb kepada orang/entitas dimana anggota itu merekomendasikan/mereferensikan suatu produk/jasa yang berkaitan dengan komisi ini.

C. Fee Referal. Setiap anggota yang menerima fee referal untuk merekomendasikan jasa akuntan publik kepada orang/entitas atau yang membayar fee referal untuk memperoleh klien harus mengungkapkan penerimaan/pembayaran semacam itu kepada klien.

Peraturan505 mengizinkanparapraktisiuntukmembentukorganisasisesuai dengansalahsatudarienambentukini, sepanjanghalitudiizinkanolehhukum negarabagian:

1. Perusahaan perorangan, 2. persekutuanumum, 3. Korporasiumum(general corporation), 4. Korporasiprofesional, 5. Perusahaan dengankewajibanterbatas. 6. Pesekutuandengankewajibanterbatas

Peraturan 505

–

Bentuk dan Nama Organisasi

Anggota dapat berpraktik dalam bidang akuntansi publik hanya dalam bentuk organisasi yang diizinkan oleh hukum atau peraturan negara bagian yang karakteristiknya sesuai dengan resolusi Dewan.

Seorang anggota tidak boleh berpraktik dalam bidang akuntansi publik dengan nama kantor yang menyesatkan. Nama dari satu atau lebih pemilik lama bisa disertakan dalam nama kantor organisasi penerus.

Sebuah kantor akuntan tidak boleh menunjuk dirinya sendiri sebagai

“Anggota dari AICPA” kecuali semua pemilik kantor akuntan publiknya adalah anggota dari institute itu.

Kepemilikan KAP oleh bukan akuntan publik sekarang diizinkan menurut kondisi berikut :

Akuntan publik harus mempunyai mayoritas kepentingan keuangan

dan hak pengambilan suara pada kantor itu.

Seorang akuntan publik harus mempunyai tanggung jawab akhir

atas semua atestasi laporan keuangan, kompilasi, dan jasa lainnya yang diberikan oleh kantor itu

Pemilik harus selalu mempunyai ekuitas dalam hak mereka sendiri. Peraturan berikut berlaku bagi semua pemilik yang bukan akuntan

publik :

1. Mereka secara aktif harus memberikan jasa kepada klien kantor akuntan sbg pekerjaan utamanya.

2. Mereka tidak dapat menyebutkan dirinya sebagai akuntan publik tetapi dapat menggunakan gelar yang diizinkan oleh

hukum negara bagian seperti ketua, pemilik, pejabat, anggota, atau pemegang saham.

3. Mereka tidak dapat memikul tanggung jawab akhir atas setiap atestasi laporan keuangan / penugasan kompilasi

4. Mereka tidak memenuhi syarat dalam keanggotaan AICPA tetapi harus memenuhi Kode Perilaku Profesional AICPA.