Buku Ajar

ANALISIS INVESTASI TAMBANG

(325D6202)

Aryanti Virtanti Anas, S.T.,M.T.

Rini Novrianti Sutardjo Tui, S.T.,MBA.,M.T.

PROGRAM STUDI TEKNIK PERTAMBANGAN

FAKULTAS TEKNIK

UNIVERSITAS HASANUDDIN

2014

HALAMAN PENGESAHAN

PENULISAN BUKU AJAR1. Nama Mata Kuliah : ANALISIS INVESTASI TAMBANG (325D6202) 2. Identitas Penulis

Penanggungjawab : Aryanti Virtanti Anas, S.T.,M.T.

NIP/NIDN : 19701005 200801 2 026/0005107007 Pangkat/Golongan : Asisten Ahli /III b

Fakultas/Jurusan : Teknik/Geologi

Program Studi : Teknik Pertambangan

Alamat rumah : Jl. Lanto Dg. Pasewang No. 32 A, Makassar Telp/Fax/e-mail : 081354872847/(0411)580

Anggota tim penulis : Rini Novrianti Sutardjo Tui, S.T.,MBA., M.T. Jumlah biaya yang diusulkan: Rp.

5.000.000,-Dibiayai oleh dana BOPTN PS. Teknik Pertambangan Universitas Hasanuddin sesuai SK Dekan Fakultas Teknik Unhas No. 3712/UN4.8/KP.45/2014 tanggal 30 Mei 2014

Makassar, 27 Oktober 2014 Menyetujui

Ketua Program Studi Ketua Tim Penulis Teknik Pertambangan

Dr. Sufriadin, S.T., M.T Aryanti Virtanti Anas, S.T.,M.T.

NIP. 19660817 200012 1 001 NIP. 19701005 200801 2 026

Mengetahui, Dekan Fakultas Teknik

Dr-Ing. Ir. Wahyu H. Piarah, MSME NIP. 19600302 198609 1 001

KATA PENGANTAR

Buku ajar Analisis Investasi Tambang ditujukan sebagai bahan rujukan bagi para

mahasiswa yang mempelajari ilmu rekayasa pertambangan. Pada buku ini

disajikan dasar-dasar valuasi dan investasi tambang, analisis data, dan penilaian

kelayakan investasi pertambangan.

Terima kasih kami sampaikan kepada semua pihak yang telah membantu

sehingga penyusunan buku ajar ini dapat diselesaikan dengan baik.

Makassar, 27 Oktober 2014

Aryanti Virtanti Anas

Rini Novrianti Sutardjo Tui

DAFTAR ISI

HALAMAN PENGESAHAN... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... Bab 1Pendahuluan...1.1. Profil Lulusan Program Studi... 1.2. Kompetensi Lulusan Program Studi... 1.3. Analisis Kebutuhan Pembelajaran... 1.4. Garis-garis Besar Rencana Pembelajaran... Bab 2 Konsep Dasar dan Evaluasi Investasi... 2.1. Konsep Dasar Investasi... 2.2. Evaluasi Investasi... Bab 3 Konsep Dasar Valuasi... 3.1. Valuasi... Bab 4 Estimasi Pendapatan dan Biaya... 4.1. Komponen dan Estimasi Pendapatan... 4.2. Komponen Biaya... 4.3. Estimasi Biaya... 4.4. Metode Estimasi Biaya... 4.4.1. Estimasi Biaya Kapital... 4.4.2. Estimasi Biaya Operasi... Bab 5 Nilai Uang terhadap Waktu... 5.1. Nilai Uang terhadap Waktu... 5.2. Tingkat Diskonto (Discount rate)... 5.3. Tingkat Suku Bunga (Interest Rate)... 5.3.1. Formula Suku Bunga... Bab 6 Depresiasi dan Deplesi... 6.1. Depresiasi... 6.2. Deplesi... Bab 7 Pajak dan Royalti Pertambangan... 7.1. Definisi Pajak... 7.1.1. Sistem Perpajakan Kompetitif... 7.1.2. Jenis-Jenis Pajak Pertambangan... 7.2. Royalti Bahan Tambang... 7.2.1. Jenis-Jenis Royalti... 7.3. Rekomendasi Penyusunan Pajak Pertambangan... Bab 8 Inflasi... 8.1. Definisi Inflasi... 8.2. Pengukuran Inflasi...

8.3. Pengukuran Eskalasi... 8.4. Dampak Inflasi pada Analisis Investasi... Bab 9 Cash Flow... 9.1. Pengaruh Pajak Pendapatan terhadap Cash Flow... Bab 10 Analisis Cash Flow... 10.1. Kriteria Investasi... 10.2. Perhitungan Kriteria Investasi... 10.2.1. Net Present Value (NPV)... 10.2.2. Internal Rate of Return (IRR)... 10.2.3. Payback Period (PBP)... Bab 11Konsep Dasar Laporan Keuangan... 11.1. Laporan Laba Rugi... 11.2. Neraca... 11.3. Laporan Aliran Kas... Bab 12 Rasio-rasio Keuangan... 12.1. Rasio Likuiditas... 12.2. Rasio Manajemen Aset... 12.3. Rasio Manajemen Utang... 12.4. Rasio Profitabilitas... 12.5. Rasio Nilai Pasar... Bab 13 Evaluasi Proyek... 13.1. Biaya dan Manfaat... 13.1.1. Manfaat... 13.1.2. Biaya... 13.2. Analisis Manfaat-Biaya... 13.3. Metode Analisis Manfaat-Biaya...

13.3.1. Present Value dan Equivalent Annual... 13.3.2. Benefit-Cost Ratio... Bab 14 Analisis Risiko...109 Contoh Tugas Besar Analisis Investasi Tambang...114 DAFTAR PUSTAKA...116

DAFTAR TABEL

Tabel

1 Pendekatan penaksiran nilai pasar (market value)... Tabel 2 Depresiasi metode straight line... Tabel 3 Depresiasi metode double declining balance... Tabel 4 Depresiasi metode sum of the years digit... Tabel 5 Tipe dan sumber indeks (Blank and Tarquin, 1989)... Tabel 6 Donnaker Crushed Stone – Inflasi seragam, tanpa pajak pendapatan... Tabel 7 Donnaker Crushed Stone – Inflasi seragam, ada pajak pendapatan... Tabel 8 Donnaker Crushed Stone – Eskalasi... Tabel 9 Contoh tabel cashflow...

DAFTAR GAMBAR

Gambar

1 Siklus evaluasi investasi (Gentry and O’Neil, 1984)... Gambar 2 Jenis-jenis value (Gentry and O’Neil, 1984)... Gambar 3 Metode penentuan harga mineral... Gambar 4 Klasifikasi biaya produksi menurut Jelen, 1970 (Gentry & O’Neil, 1984) ... Gambar 5 Diagram cash flow (Blank and Tarquin, 1989)... Gambar 6 Proses perhitungan deplesi untuk pengurangan pajak pendapatan... Gambar 7 Indeks laju inflasi (Gentry and O’Neil, 1984)... Gambar 8 Contoh diagram cashflow (Blank and Tarquin, 1989)... Gambar 9 Pergerakan aktual dana tunai menurut tiga aktivitas bisnis perusahaan ...

Bab 1

Pendahuluan

1.1. Profil Lulusan Program Studi

Profil lulusan Program Studi Teknik Pertambangan meliputi:

1. Perencana bidang pertambangan; yang merupakan profesi mining engineers pada perusahaan-perusahaan tambang.

2. Manajer kegiatan pertambangan; yang meliputi pengelola kegiatan usaha

pertambangan (entrepreneur) dan kegiatan-kegiatan pendukung lainnya.

3. Pengambil kebijakan pertambangan; yang merupakan pegawai yang bekerja pada

instansi teknis pertambangan dalam mengontrol dan mengendalikan kegiatan usaha

pertambangan.

4. Peneliti bidang pertambangan; yang bekerja pada lembaga-lembaga penelitian

pertambangan.

5. Konsultan lingkungan pertambangan; yang merupakan mining engineers yang peduli pada permasalahan lingkungan dalam mengontrol dan memulihkan kondisi

lingkungan bekas tambang.

6. Pendidik/dosen perguruan tinggi atau widyaiswara pada lembaga pendidikan dan

pelatihan tenaga pertambangan.

1.2. Kompetensi Lulusan Program Studi

Kompetensi lulusan Program Studi:

1. Kompetensi Utama

U1.Mampu melakukan perencanaan teknis dan pengelolaan tambang yang efektif

dan efisien.

U2.Mampu melakukan evaluasi data eksplorasi guna menunjang perencanaan

tambang

U3.Mampu melakukan pemodelan dan evaluasi sumberdaya mineral.

U4.Mampu mengintegrasikan konsep ekoteknologi dalam desain dan kegiatan

penambangan sumberdaya mineral.

U5.Mampu merencanakan model pengolahan sumberdaya mineral secara efektif

dan efisien.

U6.Mampu mengaplikasikan konsep geomekanik/geoteknik dalam menunjang

perencanaan tambang.

2. Kompetensi Pendukung

P1.Mampu menggunakan perangkat lunak komputer yang dibutuhkan dalam

kerekayasaan pertambangan.

P2.Mampu bekerja sama dan menyesuaikan diri dengan cepat di lingkungan kerja.

P3.Mampu berkomunikasi secara efektif baik lisan maupun tulisan serta memiliki

wawasan yang luas dalam bidang IPTEKS.

P4.Mampu menerapkan dasar ilmu pengetahuan alam yang relevan untuk

memperkuat penguasaan rekayasa pertambangan.

3. Kompetensi Lainnya

L1.Mampu menerapkan sistem tata-nilai budaya bahari dalam melaksanakan

tanggung jawab secara profesional pada masyarakat.

L2.Mampu mengembangkan diri dan adaptif terhadap perkembangan teknologi

dalam industri pertambangan.

1.3. Analisis Kebutuhan Pembelajaran

Industri pertambangan merupakan industri berisiko tinggi karena memerlukan

investasi awal yang besar dan membutuhkan waktu yang panjang untuk sampai ke

tahap produksi. Secara umum risiko industri pertambangan adalah risiko geologi, risiko

teknis, risiko ekonomi, dan risiko politik. Analisis investasi diperlukan untuk memberikan

dasar penilaian investasi. Penilaian investasi ini sangat penting sebagai bahan

pertimbangan dalam mengambil keputusan, apakah menerima atau menolak suatu

gagasan usaha/proyek pertambangan yang direncanakan.

Mata kuliah Analisis Investasi Tambang memberikan langkah-langkah penerapan

teori dan perhitungan kelayakan investasi yang bersifat kuantitatif. Perhitungan yang

dilakukan berhubungan dengan perkiraan, penafsiran, dan peramalan tentang berbagai

peluang dan tantangan dalam investasi industri pertambangan yang mungkin terjadi di

masa mendatang. Pada masa sekarang ini, perhitungan banyak dilakukan dengan

menggunakan bantuan komputer.

Dalam mata kuliah ini diuraikan tentang konsep dasar investasi dan valuasi yang

meliputi komponen-komponen biaya dan pendapatan, nilai waktu terhadap uang,

depresiasi dan deplesi, pengaruh inflasi, pajak dan royalti. Berdasarkan konsep

investasi dan valuasi yang telah dipahami, maka mahasiswa dapat menyusun cashflow

dan laporan keuangan, mengevaluasi dan menganalisis risiko-risiko proyek

pertambangan.

Pemahaman terhadap mata kuliah Analisis Investasi Tambang sangat

bergantung pada pemahaman dan pengetahuan mahasiswa tentang teori-teori dan

prinsip-prinsip dasar yang diajarkan pada mata kuliah – mata kuliah sebelumnya. Oleh

karena itu, mata kuliah Analisis Investasi Tambang disajikan bagi mahasiswa semester

VI.

Tujuan penulisan bahan ajar Analisis Investasi Tambang adalah untuk

menyajikan materi pembelajaran dalam konsep yang sederhana sehingga mudah

dipahami oleh mahasiswa. Materi tugas disajikan dalam bentuk studi kasus yang

berkesinambungan sehingga pada akhir semester, mahasiswa diharapkan dapat

menganalisis dan memberikan penilain investasi terhadap kasus yang diberikan.

Bahan ajar ini diharapkan dapat bermanfaat dalam meningkatkan kualitas

pencapaian sasaran pembelajaran. Selain itu, kenyataan menunjukkan bahwa analisis

investasi tambang merupakan tolok ukur yang sangat berguna sebagai dasar penilaian

keberhasilan suatu rencana usaha pertambangan. Bahan ajar ini diharapkan dapat

menjadi salah satu bahan rujukan untuk menambah pengetahuan dalam bidang analisis

investasi tambang.

1.4. Garis-garis Besar Rencana Pembelajaran

Nama Mata Kuliah : Analisis Investasi Tambang

Kode Mata Kuliah : 325D6202

Semester Penyajian : VI

Kompetensi Sasaran :

Kompetensi Utama : Mampu melakukan perencanaan teknis dan pengelolaan tambang yang efektif dan efisien. (U1)

Kompetensi Pendukung: Mampu menggunakan perangkat lunak komputer yang dibutuhkan dalam kerekayasaan pertambangan. (P1)

Kompetensi Lainnya :

-Sasaran Belajar : Mahasiswa mampu secara mandiri melakukan evaluasi terhadap proyek pertambangan dengan menggunakan pendekatan ekonomi.

Pertemuan ke Sasaran Pembelajaran Materi Pembelajaran/ Topik Kajian Strategi / Metode Pembelajaran Indikator Penilaian Bobot Penilaian 1 Mahasiswa mengetahui peraturan dasar perkuliahan Mahasiswa memahami konsep dasar investasi dan proses evaluasi investasi

1. Kontrak pembelajaran 2. Konsep investasi

3. Proses evaluasi investasi pertambangan

Brainstorming Kuliah

2

Mahasiswa mampu menjelaskan konsep dasar valuasi

1. Konsep dasar valuasi

Kuliah Problem-based learning 1. Penguasaa n konsep 5% 3 Mahasiswa mampu menentukan komponen pendapatan dan biaya dalam perusahaan pertambangan 1. Komponen pendapatan 2. Komponen biaya Kuliah Belajar mandiri 1. Penguasaa n konsep 2. Ketepatan penggunaa n metode 5% 4 Mahasiswa mampu menghitung nilai uang terhadap waktu dan menentukan discount rate serta interest rate

1. Nilai uang terhadap waktu 2. Discount rate 3. Interest rate Kuliah Belajar mandiri 1. Penguasaa n rumus 2. Ketepatan hasil perhitungan 5% 5 Mahasiswa mampu menjelaskan konsep dan mampu menghitung besar depresiasi dan deplesi

1. Depresiasi 2. Deplesi Kuliah Tugas individu 1. Penguasaa n konsep 2. Penguasaa n rumus 3. Ketepatan hasil perhitungan 5% 6 Mahasiswa mampu menjelaskan pajak dan royalti pertambangan 1. Pajak pertambangan 2. Royalti pertambangan Kuliah Problem-based learning 1. Penguasaa n konsep 5%

Pertemuan ke Sasaran Pembelajaran Materi Pembelajaran/ Topik Kajian Strategi / Metode Pembelajaran Indikator Penilaian Bobot Penilaian 7 Mahasiswa mampu

menghitung besar inflasi 1. Inflasi

Kuliah Tugas individu 1. Penguasaa n rumus 2. Ketepatan hasil perhitungan 5% 8 – 9 Mahasiswa mampu menjelaskan konsep cash flow

1. Definisi cash flow 2. Komponen cash flow

Kuliah Problem-based learning 1. Penguasaa n konsep 2. Ketepatan penggunaa n metode 10% 10 – 11 Mahasiswa mampu menyusun dan

mengevaluasi cash flow

1. Analisis cash flow Kuliah

Tugas individu 1. Penguasaa n konsep 2. Penguasaa n rumus 3. Ketepatan hasil perhitungan 10% 12 Mahasiswa mampu menjelaskan konsep dasar laporan keuangan

1. Definisi dan konsep laporan keuangan Kuliah Tugas individu 1. Penguasaa n konsep 2. Ketepatan penggunaa n metode 5% 13 Mahasiswa mampu menyusun laporan keuangan dan menghitung rasio-rasio keuangan 1. Laporan laba/rugi 2. Neraca 3. Rasio-rasio keuangan Kuliah Tugas individu 1. Penguasaa n konsep 2. Penguasaa n rumus 3. Ketepatan hasil perhitungan 5%

Pertemuan ke Sasaran Pembelajaran Materi Pembelajaran/ Topik Kajian Strategi / Metode Pembelajaran Indikator Penilaian Bobot Penilaian 14 Mahasiswa mampu

melakukan evaluasi proyek

1. Evaluasi proyek 2. Analisis manfaat/biaya Kuliah Tugas individu 1. Penguasaa n konsep 2. Penguasaa n rumus 3. Ketepatan hasil perhitungan 10% 15 Mahasiswa mampu menjelaskan faktor-faktor risiko investasi dan mampu melakukan analisis risiko dan analisis sensitivitas

1. Analisis risiko 2. Analisis sensitivitas Kuliah Tugas individu 1. Penguasaa n konsep 2. Ketepatan hasil perhitungan 5%

16 Uji kompetensi 1. Sasbel II – XV Ujian tulis

1. Penguasaa n konsep 2. Ketepatan hasil perhitungan 25% Referensi Utama:

1. Gentry, D.W. O’Neil, T.J., Mine Investment Analysis, SME, New York, 1984.

2. Stermole, Franklin J and Stermole, John., Economic Evaluation and Investment Decision Methods, Colorado, 1987.

3. Von Wahl, Siegfried, Investment Appraisal and Economic Evaluation of Mining Enterprise, Trans Tech Publications, Germany, 1983.

Bab 2

Konsep Dasar dan Evaluasi Investasi

Sasaran Pembelajaran:

Mampu mendefinisikan konsep dasar investasi, proses evaluasi investasi dan bagaimana proses tersebut dilakukan.

2.1. Konsep Dasar Investasi

Investasi adalah penukaran nilai uang saat sekarang yang telah pasti dengan

nilai harapan perolehan uang yang akan datang yang belum pasti. Investasi

diperlukan untuk mendanai kegiatan awal suatu proyek sebelum proyek mampu

membiayai dirinya sendiri. Investasi merupakan sesuatu yang dinamis, tidak hanya

berupa pembelanjaan aset atau uang yang dibelanjakan untuk aset, tetapi meliputi

keseluruhan proses. Investasi pada dasarnya dapat didefinisikan sebagai suatu

proses yang menghasilkan kepemilikan aset dengan umur kepemilikan lebih dari 6

bulan. Definisi tersebut menunjukkan bahwa investasi menyangkut empat kriteria

mendasar, yaitu:

b. Ada sejumlah uang atau dana yang dialokasikan agar dapat memiliki aset

tersebut.

c. Fokus waktu dititikberatkan untuk dilaksanakan disaat sekarang.

d. Kegiatan investasi dilakukan dengan tujuan untuk mendapatkan profit atau keuntungan.

Terdapat tiga alasan utama mengapa investasi tersebut, yaitu:

a. Untuk meningkatkan kesejahteraan.

b. Untuk menghindari merosotnya nilai aset yang disebabkan oleh inflasi.

c. Sebagai salah satu upaya untuk mengurangi jumlah pajak yang harus

dibayarkan, karena pemerintah memberikan potongan pajak bagi jenis investasi

tertentu.

Investasi dalam suatu perusahaan dilakukan dalam bentuk investasi kapital.

Investasi kapital tersebut merupakan hal yang mendasar untuk memastikan

kemampuan perusahaan untuk berkompetisi dan bertahan hidup dalam pasar

industri. Dua hal mendasar yang harus dipertimbangkan dalam mengambil

a. Mengalokasikan dana modal bagi proyek investasi atau aset yang spesifik.

b. Mendapatkan pendanaan yang diperlukan dalam proporsi yang dapat

meningkatkan nilai perusahaan secara keseluruhan.

Peningkatan nilai secara keseluruhan tersebut merupakan tujuan fundamental

dari perusahaan, termasuk peningkatan kekayaan para pemiliknya (stakeholders) dalam bentuk total nilai pasar dari keseluruhan aset perusahaan. Bentuk dari aset

perusahaan dapat dikategorikan menjadi dua, yaitu aset riil dan aset finansial. Aset

riil didefinisikan sebagai aset berwujud yang dimiliki oleh perusahaan, misalnya

dalam bentuk bangunan, properti, kendaraan, gedung kantor, pabrik, tambang,

mesin-mesin, dan peralatan berat. Aset finansial merupakan aset yang dapat

dipindahtangankan atau dipinjamkan kepada pihak lain, misalnya dalam bentuk

kredit, pinjaman lunak, atau surat berharga.

Investasi pada perusahaan pertambangan memiliki karakter yang unik,

karena industri pertambangan memiliki sifat investasi yang berbeda bila

dibandingkan dengan industri lain:

a. Membutuhkan modal dalam jumlah yang sangat besar. Lokasi tambang,

infrastruktur, dan peralatan yang dibutuhkan dalam kegiatan operasional

pertambangan membutuhkan biaya yang tidak sedikit.

b. Industri pertambangan memiliki masa pre-produksi yang panjang. Upaya yang

intensif dalam rentang waktu yang panjang dibutuhkan, sejak tahap penemuan

c. Selain risiko yang berkaitan dengan jumlah modal yang besar dan masa

pre-produksi yang panjang, usaha pertambangan pun memiliki risiko-risiko lain.

Beberapa dari risiko tersebut bisa dikendalikan, tetapi risiko yang lain sangat

tidak mungkin untuk dikendalikan. Risiko-risiko investasi tambang yaitu risiko

geologis, risiko keteknikan, risiko ekonomi, dan risiko politik.

d. Aspek paling unik berkaitan dengan industri pertambangan adalah bahwa industri

tersebut melibatkan ekstraksi sumberdaya yang tak terbaharukan. Hal tersebut

menyebabkan investasi pada usaha pertambangan harus telah memberikan

tingkat pengembalian yang cukup bagi para investor sebelum cadangan mineralnya habis, dan deposit baru harus terus dicari dan ditemukan.

2.2. Evaluasi Investasi

Evaluasi investasi pada suatu perusahaan pertambangan dimulai dari capital budgeting, yakni pengaturan anggaran pendanaan, yang melibatkan proses pemilihan di antara beberapa alternatif proyek investasi. Istilah evaluasi digunakan

untuk menaksir nilai dari suatu proyek tertentu.

Suatu proses evaluasi investasi tambang umumnya bersifat siklus yang

berulang. Proses umum evaluasi investasi dapat direpresentasikan sebagai berikut

Gambar 1 Siklus evaluasi investasi (Gentry and O’Neil, 1984)

Setiap kali suatu variabel berubah, analis evaluasi harus menaksir dampak

perubahan tersebut terhadap variabel-variabel proyek yang lain dan terhadap hasil

finansialnya. Proses tersebut dilakukan secara berulang hingga ditemukan desain

Bab 3

Konsep Dasar Valuasi

Sasaran Pembelajaran:

Mampu mendefinisikan konsep dasar valuasi.

3.1. Valuasi

Analisis investasi pada dasarnya mencakup valuasi dan evaluasi. Konsep

dasar valuasi dan evaluasi dapat dibedakan berdasarkan nilai dan harga yang

menjadi dua syarat pokok dalam analisis finansial. Penaksiran ekonomi suatu

kekayaan tambang dengan tujuan penentuan investasi disebut sebagai evaluasi.

Evaluasi bersifat menentukan apakah investasi akan dilakukan atau tidak dilakukan.

Penaksiran terhadap kekayaan tambang dengan tujuan untuk mengetahui nilai atau

harga dari suatu mineral disebut sebagai valuasi. Valuasi bersifat mengetahui nilai

atau harga kekayaan tambang dalam nilai mata uang.

a. Acquisition (Pendapatan)

Valuasi dilakukan untuk mengetahui pendapatan yang bisa diperoleh dari

kekayaan mineral yang dimiliki pada waktu tertentu, yaitu diantara prospeksi

awal dan saat operasional tambang sedang berlangsung.

b. Taxation (Perpajakan)

Valuasi terhadap kekayaan mineral perlu dilakukan untuk mengetahui nilai

perpajakan.

c. Financing (Pendanaan)

Valuasi dilakukan untuk mengetahui cara, mekanisme, dan besarnya pendanaan

yang diperlukan dalam usaha atau pengolahan kekayaan mineral yang dimiliki.

d. Regulatory Requirements (Tata syarat peraturan pemerintahan)

Valuasi dilakukan berdasarkan ketetapan pemerintah dalam penentuan

ketetapan royalti dari kekayaan mineral atau nilai kontrak yang dimiliki.

Nilai (value) merupakan ukuran jumlah kekayaan yang dimiliki. Beberapa jenis (tipe) dari nilai (value) pada valuasi tambang dapat dilihat pada Gambar 2.

Gambar 2 Jenis-jenis value(Gentry and O’Neil, 1984)

Penjelasan dari masing-masing value adalah:

1. Market value

Market value merupakan nilai penukaran yang terjadi antara penjual dan pembeli dalam mencapai kesepakatan transaksi tanpa adanya paksaan dari

salah satu pihak kepada pihak yang lain. Nilai pasar (market value) berfluktuasi tergantung pada kesepakatan antara penjual dan pembeli dan

kondisi pada saat transaksi.

Salvage value adalah nilai sisa suatu barang yang telah habis umur ekonomisnya

3. Replacement value

Replacement value adalah nilai suatu properti jika digantikan dengan properti lain yang memiliki kualitas yang sama.

4. Book value (nilai buku)

Book value adalah nilai aset perusahaan yang tertera pada buku perusahaan atau harga ketika aset tersebut dibeli. Setiap tahun nilai aset tersebut

dikurangi atau didepresiasikan, sehingga nilai buku adalah biaya dikurangi

akumulasi depresiasi.

5. Assessed value

Assessed value adalah nilai properti yang berlaku untuk menentukan jumlah

pajak ad valorem yang harus dibayarkan oleh properti.

6. Insured value

Insured value adalah nilai asuransi suatu properti.

Capitalized value adalah jumlah keuntungan bersih di masa yang akan datang yang dihasilkan oleh properti.

Nilai atau harga dinyatakan dalam sebuah pasar umum Penaksiran nilai

pasar terhadap jenis aset apapun pada umumnya mempertimbangkan tiga

pendekatan, yaitu pendekatan biaya, pendekatan penghasilan, dan pendekatan

pasar (Tabel 1).

Bab 4

Estimasi Pendapatan dan Biaya

Sasaran Pembelajaran:

Mampu mendefinisikan komponen pendapatan dan komponen biaya, dan menentukan komponen pendapatan dan biaya dalam perusahaan pertambangan.

4.1. Komponen dan Estimasi Pendapatan

Komponen pendapatan terdiri dari produksi dan harga. Pendapatan tahunan

sebuah perusahaan pertambangan dihitung berdasarkan jumlah unit yang diproduksi

dan terjual sepanjang tahun berdasarkan harga penjualan per unit. Tingkat produksi

tahunan sangat ditentukan dari jumlah tonase bijih yang dihasilkan, kadar bijih yang

ditambang, dan persentase recovery pada material bijih, sedangkan harga satuan sangat ditentukan dari jumlah penawaran dan permintaan barang dimana penentuan

harga sangat dipengaruhi oleh pemasaran mineral.

Pemasaran mineral dapat dikategorikan dalam dua kelompok berdasarkan

jenis mineral, yaitu:

1. Kategori pertama merupakan komoditas fungibel dimana terdapat sedikit atau

termasuk dalam kategori ini adalah mineral-mineral logam. Penentuan harga

dari setiap mineral berlandaskan pada kesepakatan antara penjual dan

pembeli yang dilakukan pada salah satu bursa komoditas. Bursa komoditas

pemasaran mineral diantaranya London Metal Exchange (LME) dan New York Commodity Exchange (Comex).

2. Kategori kedua merupakan semua mineral selain logam dimana setiap produk

memiliki keunikan analisis yang dapat berpengaruh secara signifikan

terhadap penentuan harga mineral di pasaran. Kebanyakan pemasaran

mineral dalam kategori ini adalah batubara dimana harga dari komoditas

batubara sangat dipengaruhi oleh kandungan sulfur dan nilai kalori. Proses

pemasaran pada kategori ini pada umumnya berupa negosiasi langsung

antara penjual dan pembeli dengan informasi penjualan terbaru dari mineral

yang sama sebagai acuan penentuan harga.

Pemasaran mineral dapat pula dikategorikan dalam beberapa kelompok

berdasarkan proses negosiasi antara penjual dan pembeli, sebagai berikut:

1. Commodity Exchanges (Bursa Komoditas)

LME dan Comex sebagai bursa komoditas melakukan pemasaran mineral

dengan cara pelelangan bebas secara resmi dimana penjual dan pembeli saling

berunding untuk mencapai kesepakatan harga. Komoditas yang diperjualbelikan

harus memenuhi spesifikasi standar, seperti kualitas, jumlah, dan bentuk.

Purchase contract merupakan kontrak perjanjian jual beli langsung antara penjual dan pembeli. Kebanyakan mineral industri dan batubara dipasarkan

dengan cara ini. Beberapa komoditas mineral diperjualbelikan dengan kontrak

jangka panjang, sedangkan untuk jumlah kecil penjualan dilakukan secara

langsung dengan kesepakatan harga ditempat.

3. Smelter Contract

Perusahaan pertambangan yang tidak memiliki fasilitas pengolahan

dapat memasarkan produknya secara langsung kepada custom mills atau

smelters dalam bentuk konsentrat. Custom smelters pada umumnya merupakan industri logam dasar sebagai tempat dimana perdagangan besar konsentrat

seperti tembaga, timah, dan seng dilakukan.

4. Administered Price

Penetapan harga untuk beberapa kelompok kecil komoditas mineral ditetapkan

oleh produsen dengan pertimbangan harga disesuaikan dengan harga pasar,

baik secara kolektif melalui bursa komoditas maupun negosiasi langsung antara

penjual dan pembeli.

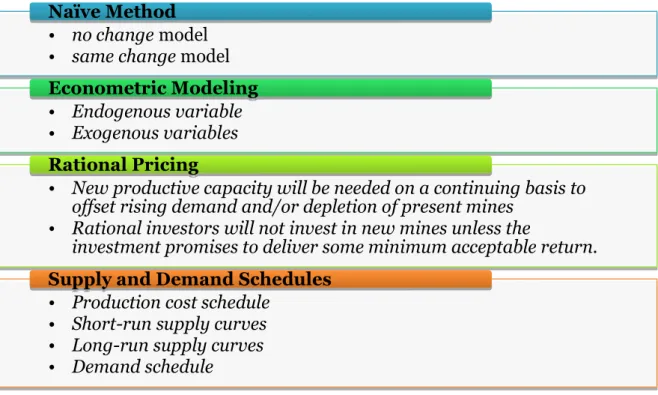

Penentuan harga mineral dapat ditetapkan dengan beberapa cara

• no change model

• same change model

• no change model

• same change model

Naïve Method Naïve Method • Endogenous variable • Exogenous variables • Endogenous variable • Exogenous variables Econometric Modeling Econometric Modeling

• New productive capacity will be needed on a continuing basis to offset rising demand and/or depletion of present mines

• Rational investors will not invest in new mines unless the

investment promises to deliver some minimum acceptable return. • New productive capacity will be needed on a continuing basis to

offset rising demand and/or depletion of present mines • Rational investors will not invest in new mines unless the

investment promises to deliver some minimum acceptable return.

Rational Pricing Rational Pricing

• Production cost schedule • Short-run supply curves • Long-run supply curves • Demand schedule

• Production cost schedule • Short-run supply curves • Long-run supply curves • Demand schedule

Supply and Demand Schedules Supply and Demand Schedules

Gambar 3 Metode penentuan harga mineral

4.2. Komponen Biaya

Menurut Jelen (1970) dalam Gentry and O’Neil (1984), biaya produksi terdiri dari biaya operasi dan pengeluaran umum (Gambar 4).

Production Costs

Operating Costs

Direct

Costs Indirect Costs

Contingen -cies Distribution Costs

General

Expense

Marketing Expense Administra -tive ExpenseGambar 4 Klasifikasi biaya produksi menurut Jelen, 1970 (Gentry and O’Neil, 1984)

Analisis investasi dilakukan menggunakan beberapa komponen biaya. Selain

operational costs dan capital costs digunakan pula beberapa komponen biaya lain sebagai berikut:

a. Cash costs, menunjukkan unit biaya aktual yang dikeluarkan.

b. Noncash costs, tidak menunjukkan biaya langsung yang dikeluarkan tetapi pengeluaran dapat dilakukan dari pemotongan pendapatan yang diperoleh.

Depresiasi dan deplesi merupakan dua contoh utama dari noncash costs.

c. Sunk costs, pengeluaran sederhana yang telah dibuat sebelumnya. Sunk costs

tidak relevan dalam keputusan investasi kapital yang mempertimbangkan

keuntungan dimasa mendatang terhadap biaya yang dikeluarkan dimasa

d. Marginal costs, perubahan jumlah biaya yang dikeluarkan disebabkan oleh perubahan satu unit jumlah produksi.

e. Cost of capital, pada dasarnya memiliki konsep yang berbeda dengan capital cost. Cost of capital merupakan peningkatan biaya yang terjadi terhadap modal investasi.

f. Opportunity costs, hasil atau nilai pengembalian yang terdahulu dari kesempatan investasi yang telah ditolak oleh sebuah perusahaan.

Konsep akunting dan konsep valuasi pada dasarnya berbeda namun

seringkali menyebabkan kesalahpahaman dalam analisis investasi. Oleh karena itu,

penggunaan data dalam valuasi khususnya pada produksi penambangan digunakan

untuk tujuan akunting sebab financial statements akunting dapat meminimalisir kesalahan perhitungan. Ringkasan finansial statements pada umumnya terbagi atas:

a. Income statements, menerangkan financial performance perusahaan yang terdiri dari pendapatan dan biaya.

b. Balance sheet, menerangkan financial condition perusahaan yang terdiri dari apa yang dimiliki perusahaan (aset) dan apa yang menjadi kewajiban

c. Change in financial position, menerangkan perubahan keseimbangan dari akhir periode terdahulu hingga akhir periode saat ini.

4.3. Estimasi Biaya

Klasifikasi estimasi biaya menurut The American Association of Cost Engineers (AACE) adalah:

1. Order of Magnitude Estimates (Estimasi Rasio)

Order of Magnitude Estimates digunakan sebagai bahan pertimbangan untuk pengambilan keputusan dalam proyek pembuatan uji kelayakan potensial dan

sebagai koreksi pembelanjaan dari anggaran biaya yang telah ditetapkan untuk

beralih ke tahap berikutnya dari tahapan-tahapan proyek. Tingkat akurasi

estimasi berada pada rentang 30% - 50%. Informasi yang dapat digunakan

dalam estimasi seperti: lokasi proyek, taksiran kotor dari cadangan potensial dan

kadar mineral, metode penambangan, tingkat produksi, dan peralatan produksi

yang dibutuhkan.

2. Preliminary Estimates (Estimasi Otorisasi Budget)

Preliminary Estimates digunakan sebagai estimasi lanjutan dari Order of Magnitude Estimates untuk menajamkan taksiran ketika telah ada data

tambahan yang dapat digunakan. Preliminary cost sangat tepat digunakan dalam analisis kelayakan khususnya kelayakan ekonomi dari suatu proyek.

Tingkat akurasi estimasi berada pada jangkauan 15% - 30%. Informasi yang

dapat digunakan dalam estimasi seperti: tingkat produksi, metode dan

rancangan penambangan yang diusulkan.

3. Definitive Estimates (Estimasi Proyek Kontrol)

Definitive Estimates dapat digunakan untuk beberapa tujuan berikut:

a. Penetapan kontrak harga.

b. Sebagai dasar laporan dari status pembiayaan proyek.

c. Penetapan format akhir dari laporan pembiayaan.

d. Sebagai informasi dari pembiayaan aktual yang dapat digunakan sebagai

bahan pertimbangan dalam metode estimasi dimasa mendatang.

Tingkat akurasi estimasi berada pada rentang 5% - 15%. Informasi yang dapat

digunakan dalam estimasi seperti: perencanaan dan rancangan pasti dari

metode penambangan yang akan dilakukan, kapasitas produksi, ore recovery,

kadar rata-rata, perkiraan dilusi, serta perencanaan pabrik produksi.

Detailed Estimates merupakan puncak dari prosedur estimasi. Tingkat akurasi estimasi berada pada rentang 2% - 10%. Informasi yang digunakan dalam

estimasi seperti: rincian gambar mesin, jadwal pasti dari proyek, dan penawaran

pasti dari pabrik, kontraktor, dan subkontraktor.

Informasi-informasi biaya yang digunakan dalam estimasi dapat

diklasifikasikan menjadi tiga kategori utama, yaitu:

1. Historical costs merupakan informasi biaya yang diperoleh dari perusahaan secara internal, berasal dari data-data pembiayaan yang telah digunakan

perusahaan pada proyek terdahulu. Informasi diperoleh dalam bentuk

literatur, arsip akunting, laporan bisnis, asosiasi perdagangan, maupun

publikasi teknik lainnya.

2. Measured costs didefinisikan sebagai hubungan antara nilai mata uang terhadap waktu dimana proses observasi langsung sangat berkaitan dengan

aturan matematik. Measured costs secara umum dapat ditentukan dengan menggunakan empat metode yaitu time studies, work sampling, man-hour reports, dan predetermined motion-time data.

3. Policy costs merupakan salah satu jenis informasi biaya yang unik karena memiliki karakteristik tersendiri dalam penggunaannya untuk tujuan estimasi

dan dapat digunakan sebagai nilai mutlak untuk keperluan estimasi biaya

4.4. Metode Estimasi Biaya

4.4.1. Estimasi Biaya Kapital

Dalam industri mineral, biaya kapital atau biaya investasi kapital adalah total

jumlah biaya kapital yang dibutuhkan oleh perusahaan hingga ke tahap produksi.

Biaya kapital terdiri dari biaya kapital tetap (fixed capital) dan biaya kapital kerja (working capital). Biaya kapital tetap adalah biaya yang dibutuhkan untuk pembelian lahan, pembelian fasilitas dan peralatan, dan pengeluaran lain-lain yang dibutuhkan

untuk memulai proyek. Biaya kerja adalah biaya yang dibutuhkan di luar biaya

kapital tetap yang digunakan untuk memulai kegiatan operasi. Biaya kerja biasanya

diestimasi sebesar 10-20% dari biaya kapital tetap atau biaya yang dibutuhkan untuk

kegiatan operasi selama 1-3 bulan.

Working capital = operating costton +tons minedyear +12Y monthsmonths ………..……

Biaya kapital dalam industri pertambangan harus diperhitungkan dengan

cermat. Jenis-jenis biaya-biaya kapital adalah biaya awal, biaya eksplorasi, dan

biaya pembangunan dan pengembangan (Stermole, 1974).

Biaya awal merupakan biaya dalam melakukan kegiatan pra-penambangan

yang terdiri dari:

1. Prospecting costs, merupakan biaya prospeksi yang digunakan untuk untuk melokalisasi daerah yang memungkinkan dilakukan kegiatan eksplorasi.

2. Acquisition costs, merupakan biaya untuk melakukan akuisisi lahan dan biaya kontrak sewa lahan.

3. Legal costs, merupakan biaya untuk melakukan proses izin kegiatan tambang.

4. Assessment work costs, merupakan biaya untuk melakukan kegiatan penaksiran.

Biaya eksplorasi adalah biaya yang digunakan untuk melakukan kegiatan

dan kualitas deposit mineral. Biaya-biaya dalam kegiatan eksplorasi meliputi biaya

pengeboran, biaya uji kandungan logam, biaya geologi, dan sebagainya.

Biaya pembangunan dan pengembangan meliputi biaya pembelian alat, biaya

pembangunan infrastruktur, dan biaya operasi tambang.

Beberapa teknik estimasi biaya kapital tetap adalah:

1. Conference method

Metode ini merupakan metode penilaian yang subyektif berdasarkan

pengalaman atau membandingkan secara langsung dengan proyek yang

sejenis.

2. Unit cost method

Metode ini sederhana, yaitu mengalikan kapasitas dengan biaya per unit (unit cost) yang dinyatakan dalam biaya kapital per ton per tahun produksi ($ per ton per year). Data-data yang dibutuhkan untuk melakukan estimasi dapat diperoleh dari literatur, data biaya swasta, pemerintah, bank, dan lain-lain.

Contoh estimasi unit cost pada pabrik pengolahan: uranium sebesar $10,000/tpd, dan emas sebesar $9,000/tpd.

Metode ini menggunakan data historis dari operasional proyek yang sama.

Nilai dari turnover ratio adalah sama dengan nilai produk per ton dibagi dengan nilai investasi proyek.

4. Exponential capacity-adjustment (scaling) method

Metode ini dinyatakan dengan:

Biaya = k (kapasitas)x ………..……….…

Persamaan 2

dimana x adalah faktor eksponensial dan k adalah konstanta.

Faktor eksponensial pada proyek pertambangan memiliki nilai antara 0,5-0,9.

Umumnya digunakan nilai antara 0,6-0,7 untuk proyek penambangan dan

pengolahan.

5. Cost ratio method

Pada metode ini digunakan asumsi bahwa total biaya kapital sebanding

dengan biaya kapital awal dari peralatan-peralatan utama yang dibutuhkan

dalam operasi. Metode ini dinyatakan dalam:

Total biaya = faktor (K) x total biaya peralatan ………...

Faktor K disebut juga faktor Lang. Faktor Lang lebih banyak digunakan pada

pabrik pengolahan kimia dibandingkan pada proyek-proyek pertambangan.

Pada beberapa pabrik pengolahan mineral menggunakan faktor Lang dengan

nilai antara 3,0-6,0.

6. Component cost ratio method

Metode ini meliputi breakdown dari biaya kapital tetap ke dalam komponen dimana biayanya merupakan perbandingan (ratio) dari biaya peralatan utama. Setelah menentukan biaya dari peralatan utama, selanjutnya adalah

menentukan biaya-biaya komponen sebagai persentase, rasio, atau faktor

dari biaya peralatan utama. Metode ini dinyatakan dalam persamaan:

Total biaya kapital = [Ce + Σ (fi Ce)] (g + 1) ………

Persamaan 4

dimana Ce adalah biaya peralatan utama; fi adalah faktor estimasi bangunan,

instalasi, dan lain-lain; dan g adalah faktor untuk menghitung biaya tidak langsung.

7. Module method

Metode ini merupakan pengembangan dari component cost method dan lebih akurat, tetapi membutuhkan lebih banyak waktu dan data. Pada metode ini,

setelah perhitungan biaya peralatan utama, selanjutnya dihitung biaya

8. Detailed estimates

Metode ini merupakan metode yang paling akurat dibandingkan dengan

metode estimasi biaya lainnya. Metode ini didasarkan pada gambar teknik

detail, layout, flowsheets, dan daftar peralatan yang meliputi nomor model, spesifikasi, dan sebagainya. Data-data dapat diperoleh dari kontraktor,

pemasok, dan produsen.

9. Contingency and Engineering Fee

Contingency merupakan elemen biaya tak terduga pada perhitungan total biaya. Pada proyek pertambangan biaya tak terduga menggambarkan

faktor-faktor seperti perubahan harga alat, tidak dicantumkannya bagian-bagian

kecil dari peralatan atau peralatan-peralatan pendukung/tambahan dari

peralatan utama, dan sebagainya. Besar biaya tak terduga yang digunakan

umumnya sebesar 15% dari total biaya kapital peralatan.

Engineering fee adalah besar biaya yang diberikan kepada orang yang bekerja pada tahap pemilihan peralatan, layout tambang, desain, pembangunan proyek, pengawasan kontraktor, dan lain-lain. Rata-rata nilai

engineering fee untuk pertambangan sebesar 10% dari total biaya kapital peralatan.

Pada perusahaan-perusahaan pertambangan, estimasi biaya operasi

umumnya lebih sulit dibandingkan biaya kapital. Biaya operasi tergantung kepada

jumlah peralatan, tenaga kerja, metode penambangan, lokasi, metode

pemeliharaan, dan lain-lain. Secara umum, total biaya operasi diklasifikasikan

menjadi biaya langsung, biaya tidak langsung, dan biaya umum (overhead).

Biaya langsung atau biaya variabel (variable cost) merupakan biaya utama yang berkaitan dengan jumlah produksi. Secara umum, biaya langsung terdiri dari:

1. Tenaga kerja (operasi, pemeliharaan, dan gaji).

2. Material.

3. Royalti.

4. Pembangunan (wilayah produksi).

Biaya tidak langsung atau biaya tetap (fixed cost) merupakan biaya yang tidak tergantung kepada jumlah produksi. Komponen biaya produksi adalah:

1. Tenaga kerja (administrasi, keamanan, teknis, pelayanan, toko dan fasilitas

perbaikan, dan gaji).

3. Depresiasi.

4. Bunga.

5. Reklamasi.

6. Perjalanan, pertemuan, donasi.

7. Perlengkapan kantor, pemeliharaan, fasilitas.

8. Humas (public relations).

9. Pembangunan (wilayah pertambangan).

Biaya/pengeluaran umum atau overhead cost dapat atau boleh tidak diperhitungkan sebagai bagian dari biaya operasi. Pengeluaran umum terdiri dari:

1. Pemasaran/sales: karyawan pemasaran, tim analisis pemasaran, supervisi, perjalanan/entertainment, dan gaji.

2. Administrasi: karyawan perusahaan, akunting dan auditing, geologist, staf hukum, riset dan pengembangan, humas, staf keuangan, kontribusi, dan

expense accounts.

Metode estimasi biaya operasi terdiri dari:

Metode ini dilakukan dengan mengasumsikan bahwa biaya proyek sama

dengan proyek lain yang sejenis yang telah diketahui biayanya. Proyek

sejenis tersebut kemungkinan adalah proyek yang sedang dioperasikan oleh

perusahaan, proyek yang dioperasikan oleh perusahaan lain, proyek yang

pernah dioperasikan oleh perusahaan, atau proyek yang diketahui oleh

estimator berdasarkan pengalaman sebelumnya. Biaya umumnya dinyatakan sebagai persentase dari total biaya operasi proyek, misalnya biaya tenaga

kerja sebesar 50-55% dari total biaya operasi.

2. Cost-capacity relationship method

Metode ini pada dasarnya sama dengan metode estimasi biaya kapital.

Estimasi biaya dilakukan dengan menggunakan grafik cost-capacity

berdasarkan data yang diperoleh dari literatur atau perusahaan. Estimasi

dengan metode ini kemungkinan memiliki kesalahan. Jika estimator

menggunakan data dari literatur, estimator tidak mengetahui dasar dari perolehan data tersebut. Selain itu, data dari perusahaan terkadang tidak

dapat digunakan secara langsung karena perbedaan sistem dan pelaporan

komponen biaya.

3. Component cost method

Jika proyek telah berada pada tahap dimana estimasi kasar untuk kebutuhan

sebagainya, maka estimasi komponen biaya dapat dilakukan. Estimasi

dilakukan berdasarkan unit costs dan factored costs.

Contoh penggunaan unit cost, seperti: $ per foot pembangunan drift, $ per

foot pembangunan shaft, $ per ton overburden yang dipindahkan, dan sebagainya. Beberapa contoh penggunaan factored costs dalam estimasi biaya operasi adalah:

Perbaikan dan pemeliharaan 2-5% dari biaya kapital alat

Umum dan administrasi 2% dari penjualan

Asuransi 2-3% dari investasi alat

4. Detailed cost breakdown method

Biaya operasi seharusnya diperoleh dari komponen biaya utama yang dirinci

dengan membuat checklist dari setiap pekerjaan dalam kegiatan operasi. Biaya setiap elemen digabung menjadi biaya unit operasi dan biaya setiap

unit operasi dijumlahkan sebagai biaya operasi.

Bab 5

Sasaran Pembelajaran:

Mampu mendefinisikan dan menghitung nilai uang tehadap waktu, discount rate dan

interest rate.

5.1. Nilai Uang terhadap Waktu

Bunga merupakan perwujudan dari konsep nilai waktu terhadap uang, yaitu

ukuran pertambahan antara jumlah yang dipinjam atau diinvestasikan dengan

jumlah akhir yang harus dibayarkan (Blank and Tarquin, 1989). Suku bunga

merupakan satu alasan penting dalam penentuan nilai uang terhadap waktu. Suku

bunga menjadi salah satu faktor penting dalam analisis investasi. Investor tidak akan

tertarik dalam investasi tanpa adanya suku bunga sebab investor sangat

memperhatikan waktu penggunaan pembiayaan dan penerimaan pendapatan. Hal

ini disebabkan oleh perubahan nilai uang dari waktu ke waktu. Nilai uang sejumlah

$1 juta saat ini tidak akan sama dengan lima tahun kedepan.

Suku bunga didefinisikan sebagai nilai pengembalian atau ongkos

penyewaan yang dibayarkan dari sejumlah pinjaman aset pada periode waktu

tertentu. Tingkat suku bunga merupakan perbandingan suku bunga yang dapat

digunakan hingga akhir waktu tertentu dari jumlah pinjaman yang telah ditetapkan

diawal waktu peminjaman. Tingkat suku bunga dapat diajukan oleh pihak pemberi

1. Risiko, pemberi pinjaman dihadapkan pada kemungkinan bahwa peminjam tidak

dapat mengembalikan keseluruhan jumlah pinjaman.

2. Inflasi, nilai harga uang dimasa mendatang akan menurun terhadap suatu

barang seiring dengan tingkat inflasi.

3. Biaya transaksi, biaya yang dimaksud termasuk kedalam biaya administrasi

yang dibutuhkan dalam persiapan persetujuan pinjaman, pencatatan

pembayaran, pengumpulan pinjaman, dan biaya administrasi lain.

4. Biaya kesempatan, dengan melakukan pembatasan dana kepada satu

peminjam, maka pemberi pinjaman tidak dapat mengambil keuntungan pada

kesempatan yang lain.

5. Penundaan pemakaian, dengan meminjamkan sejumlah dana kepada pihak

peminjam, maka pemilik aset tidak dapat secara bebas menggunakannya dalam

pembelian yang lain.

5.2. Tingkat Diskonto (Discount rate)

Discount rate atau discount factor adalah suatu bilangan yang nilainya lebih kecil daripada 1 dan digunakan untuk menghitung discounting factor. Penggunaan

yang berarti kita men-discount nilai yang akan ditentukan dengan tingkat suku bunga yang berlaku. Dalam formulasi aljabar dapat dituliskan:

DF= 1

(1+i)n ………..………

Persamaan 5

dimana i = interest rate, dan n = tahun (1, 2, 3, …..j).

Salah satu pendekatan yang digunakan sebagai discount rate adalah tingkat suku bunga (interest rate).

5.3. Tingkat Suku Bunga (Interest Rate)

Suku bunga dapat dibedakan menjadi dua jenis berdasarkan tingkat suku

bunga yang digunakan. Simple interest merupakan persentase tahunan dari jumlah pinjaman pokok yang harus dibayarkan untuk beberapa periode waktu tertentu.

Apabila suku bunga tidak dibayarkan pada akhir periode waktu pembayaran maka

tingkat suku bunga akan bertambah dan dikalkulasi dengan suku bunga awal

menjadi compound interest. Perbedaan simple dan compound interest dapat diilustrasikan pada contoh berikut:

1. Simple Interest

Apabila sejumlah $1000 diinvestasikan dalam jangka waktu 1 tahun dengan

tingkat suku bunga simple interest sebesar 6%. Pada akhir tahun pertama nilai investasi akan menjadi:

$1000 + $1000 (0.06) = $1060

Apabila investasi ini diberikan dalam jangka waktu 2 tahun dengan simple interest sebesar 6%, maka diakhir tahun kedua nilai investasi akan menjadi $1120.

2. Compound Interest

Apabila sejumlah $1000 diinvestasikan dalam jangka waktu 2 tahun dengan

tingkat suku bunga compounded interest sebesar 6%. Pada akhir tahun pertama nilai investasi akan menjadi:

$1000 + $1000 (0.06) = $1000 (1+0.06)

Apabila suku bunga digunakan pada compounded interest, maka suku bunga akan terus meningkat pada tahun berikutnya sehingga nilai investasi pada tahun

kedua akan menjadi:

tahun 1 tahun 2

$1000 (1+0.06) (1+0.06) = $1000 (1+0.06)2 = $1123

5.3.1. Formula Suku Bunga

Formula suku bunga terdiri dari 5 variabel, yaitu:

F = jumlah uang di masa akan datang

P = jumlah uang di masa sekarang

A = jumlah pembayaran sama setiap periode

i = interest rate per periode

n = jumlah periode

Setiap formula terdiri dari empat variabel dimana tiga variabel telah diketahui

nilainya dan satu variabel yang harus ditentukan nilainya. Terdapat 6 formula dasar

tingkat suku bunga, yaitu:

n i P F 1 =P(F/P, i, n) ………....……….. Persamaan 6 Contoh:Jika seseorang melakukan investasi sekarang sebesar $ 1250 dengan tingkat

suku bunga 8%/tahun, maka berapa jumlah uang yang akan diperoleh orang

tersebut pada akhir tahun ketujuh?

Penyelesaian:

F = P(F/P, i, n)

= 1250(F/P,8%,7)

= 1250 x 1.7138

= 2142.25

n i F P 1 = F(P/F, i, n) ………..……..…… Persamaan 7 Contoh:Jika seseorang membutuhkan sejumlah uang sebesar $ 6500 dalam 5 tahun

ke depan, maka berapa jumlah uang yang harus diinvestasikan pada tingkat

suku bunga 7%/tahun?

Penyelesaian:

P = F(P/F, i, n)

= 6500(P/F,7%,5)

= 6500 x 0.7130

= 4634.5

3. Uniform series compound amount

i i A F n 1 1 = A(F/A, i, n) ………..……….. Persamaan 8

Contoh:

Jika seseorang membayar sebesar $ 725 setiap tahun selama 12 tahun

dengan tingkat suku bunga 9%/tahun, maka berapa jumlah uang yang akan

diperoleh? Penyelesaian: F = A(F/A, i, n) = 725(F/A,9%,12) = 725 x 20.141 = 14602.225

4. Uniform series sinking fund

1 1

n i Fi A= F(A/F, i, n) ………...………..

Persamaan 9

Contoh:

Pada tingkat suku bunga 6%/tahun, berapa yang harus dideposito setiap

tahun untuk menghasilkan $ 2825 dalam 7 tahun?

Penyelesaian:

A = F(A/F, i, n)

= 2825(A/F,6%,7)

= 2825 x 0.14336

= 404.992

5. Uniform series Present Worth

n n i i i A P 1 1 1 = A(P/A, i, n) ………..……… Persamaan 10Contoh:

Sebuah investasi akan menghasilkan $ 610 pada setiap tahun selama 15

tahun. Jika tingkat suku bunga 10%/tahun, maka berapa harga beli

maksimum investasi tersebut?

Penyelesaian:

P = A(P/A, i, n)

= 610(P/A,10%,15)

= 610 x 7.6061

= 4639.721

6. Uniform Series Capital Recovery

1 1

1 n n i i Pi A = P(A/P, i, n) ………...………..…….. Persamaan 11 Contoh:Jika sebuah investasi ditawarkan sekarang dengan nilai $ 3500, maka berapa

jumlah uang yang harus dihasilkan setiap tahun selama 6 tahun untuk

menyesuaikan nilai investasi jika tingkat suku bunga 12%/tahun.

Penyelesaian:

A = P(A/P, i, n)

= 3500(A/P,12%,6)

= 3500 x 0.24323

= 851.305

Untuk menyelesaikan masalah interest rate dapat dilakukan melalui dua tahap, yaitu:

1. Menentukan formula interest rate. Seperti telah dijelaskan di atas bahwa

interest didasarkan pada lima variabel, yaitu P, F, A, I, dan n. Langkah pertama adalah menentukan tiga variabel yang telah diketahui nilainya, dan

satu variabel yang akan ditentukan nilainya.

Gambar 5 Diagram cash flow(Blank and Tarquin, 1989)

Tugas 1

1. Sebuah perusahaan tambang memiliki pilihan untuk membeli beberapa

properti melalui pembayaran sebesar $87,000 selama 5 tahun. Eksplorasi

saat ini menunjukkan hasil yang baik dan perusahaan ingin membeli properti

tersebut sesegera mungkin. Berapa harga yang harus dibayarkan jika worth

sebesar 12% dimajemukkan setiap tahun?

2. Satu unit crusher yang memiliki umur ekonomis 12 tahun dijual. Jika net cash flows setiap tahun diperkirakan sebesar $107,000, tentukan harga jual alat tersebut jika bunga sebesar 9% dimajemukkan setiap tahun.

Bab 6

Depresiasi dan Deplesi

Sasaran Pembelajaran:

Mahasiswa mampu menghitung nilai depresiasi dan deplesi.

6.1. Depresiasi

Investasi kapital sebuah perusahaan untuk aset tangible seperti alat-alat perlengkapan, komputer, kendaraan, bangunan, dan mesin biasanya tercatat dalam

pembukuan perusahaan melalui depresiasi. Jumlah depresiasi tidak berada pada

aktual cash flow namun tetap dianggap sebagai capital recovery. Perhitungan depresiasi berupa penurunan nilai aset disebabkan oleh umur, pemakaian, dan

keusangan. Oleh karena itu, depresiasi adalah pengurangan nilai suatu milik

terhadap waktu tanpa memperhitungkan tingkat produksi atau merupakan alokasi

biaya secara sistematis dan rasional pada suatu asset dikurangi nilai sisa sepanjang

umur pemakaiannya. Depresiasi dimaksudkan untuk:

2. mendapatkan biaya depresiasi yang dibebankan kepada biaya produksi untuk

perhitungan pajak pendapatan.

Istilah depresiasi dalam analisis investasi digunakan pada beberapa konteks

berbeda, seperti:

a. Nilai pajak

b. Biaya operasional

c. Perencanaan biaya pembangunan pabrik

d. Pengukuran falling value

Poin pertama menunjukkan bahwa nilai wajib pajak tahunan dikurangi oleh

harga depresiasi tahunan atau penurunan jumlah pajak yang wajib dibayarkan

karena adanya depresiasi. Harga depresiasi tahunan hanya berupa bukti transaksi

dan bukan merupakan pengeluaran tunai.

Poin kedua menunjukkan bahwa depresiasi dipertimbangkan menjadi biaya

produksi dalam beberapa hal seperti biaya kerja atau biaya raw-materials.

Poin ketiga menunjukkan bahwa depresiasi dipertimbangkan dalam

peralatan-peralatan yang digunakan di pabrik akan semakin cepat terlihat usang

selama masa produksi atau terlihat ketinggalan jaman.

Poin keempat mengindikasikan bahwa pabrik atau peralatan yang digunakan

memiliki batas waktu/umur pemakaian, dalam hal ini pengurangan nilai akibat

depresiasi dapat menjadi tolak ukur nilai jatuh (falling value) dari nilai awal suatu aset.

Suatu properti dapat dikenakan depresiasi apabila memenuhi beberapa

syarat berikut:

a. Properti digunakan dalam urusan bisnis atau produksi, atau suatu hal yang

memberikan pendapatan.

b. Properti dapat ditentukan umur penggunaannya dan harus lebih dari satu

tahun.

c. Depresiasi pada properti sebagai pengukuran falling value atau losses value

harus disebabkan oleh properti yang mengalami kerusakan atau keusangan

secara alami.

Dana depresiasi tahunan adalah dana yang disimpan untuk penggantian

fasilitas apabila telah mencapai umur ekonomis. Ada empat metode depresiasi yang

biasa digunakan pada industri mineral (Rudawsky, 1986; Gentry and O’Neil, 1984),

yaitu:

1. Metode garis lurus (Straight Line = SL)

Metode straight line adalah metode depresiasi yang sederhana dan terbaik dan digunakan sebagai perbandingan terhadap metode lainnya. Pada metode

ini, nilai buku menurun secara linear terhadap waktu sebab tingkat/laju

depresiasi sama setiap tahun. Nilai depresiasi tahunan diperoleh melalui

persamaan (Blank and Tarquin, 1989):

Dj=1

n(B−SV)

= dj (B – SV) ………...………

Persamaan 12

dimana Dj = nilai depresiasi tahunan, dj = laju depresiasi, B = nilai buku, SV =

nilai sisa pada akhir umur modal, j = tahun (j = 1,2,3,…n), dan n = umur ekonomis yang diharapkan.

2. Metode penurunan ganda (Double Declining Balance = DDB)

Metode ini disebut juga sebagai metode persentase seragam. Nilai laju

metode straight line. Metode depresiasi double declining balance dinyatakan dalam persamaan (Blank and Tarquin, 1989):

dj

1−¿ ¿

Dj=

(

dj)

B¿………...…………..…………. Persamaan 13

3. Metode jumlah angka tahun (Sum of the Years-Digit = SYD)

Metode ini merupakan teknik depresiasi klasik. Nilai depresiasi yang diperoleh

dari metode ini lebih besar daripada metode straight line pada tahun-tahun awal. Mekanismenya adalah menggunakan jumlah angka-angka tahun 1 – n

sebagai penyebut dan angka-angka tahun selama umur ekonomis digunakan

sebagai pembilang. Metode ini dinyatakan dalam persamaan (Blank and

Tarquin, 1989): Dj= n−j+1 S (B−SV) ¿dj(B−SV) ………...…..……… Persamaan 14

dimana S = sum of the years digit 1 – n diperoleh dari persamaan:

S=

∑

k=1 n k=n(n+1) 2 ………..……….. Persamaan 154. Metode unit produksi (Unit of Production = UOP)

Metode ini biasanya berkaitan dengan industri mineral dan ditentukan dengan

membagi nilai buku aset (basis aset) dengan total jumlah unit yang diproduksi

selama umur aset. Metode ini dinyatakan dalam persamaan (Gentry and

O’Neil, 1984): Dj=(B−SV) R x Pn ………...……… Persamaan 16 dimana: R = total produksi

Pn = jumlah unit yang diproduksi dalam tahun n

Contoh:

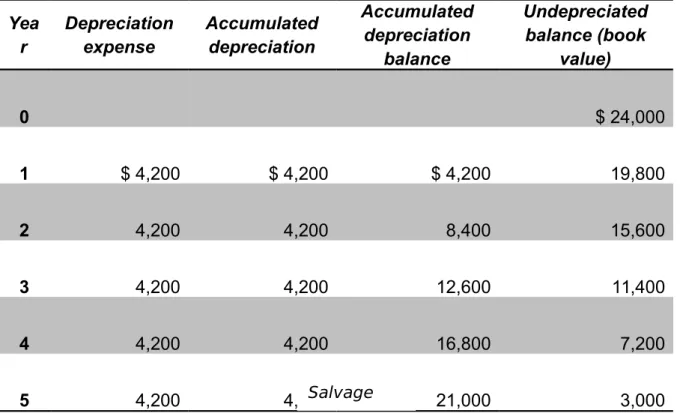

Perusahaan tambang ABC membeli sebuah truk jungkit seharga $24,000.

Truk tersebut memiliki umur ekonomis 5 tahun dan diestimasi memiliki nilai sisa

$3,000. Hitung nilai depresiasi dengan menggunakan metode straight line, double decliningbalance, dan sum of the years digit.

Penyelesaian:

a. Metode straight line

Berdasarkan persamaan 12, maka truk jungkit akan mengalami depresiasi

sebesar $4,200 per tahun selama 5 tahun (Tabel 2).

Tabel 2 Depresiasi metode straight line

Yea r Depreciation expense Accumulated depreciation Accumulated depreciation balance Undepreciated balance (book value) 0 $ 24,000 1 $ 4,200 $ 4,200 $ 4,200 19,800 2 4,200 4,200 8,400 15,600 3 4,200 4,200 12,600 11,400 4 4,200 4,200 16,800 7,200 5 4,200 4,200 21,000 3,000

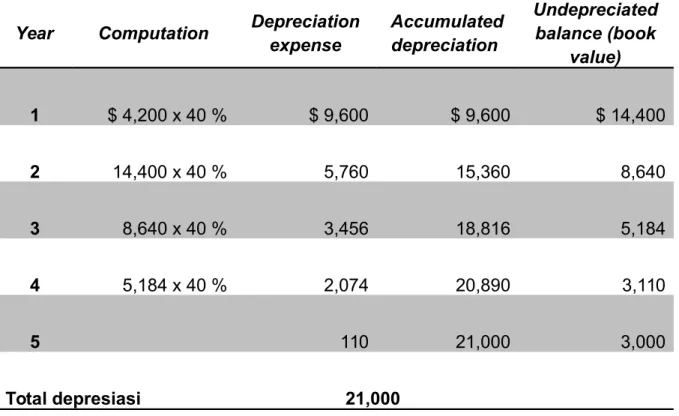

b. Metode double declining balance

Nilai depresiasi per tahun = Book value x laju depresiasi

Salvage value

= $24,000 x 2 x 1/5

= $24,000 x 40%

= $ 9,600

Penyelesaian selengkapnya dapat dilihat pada Tabel 3.

Tabel 3 Depresiasi metode double declining balance

Year Computation Depreciation expense Accumulated depreciation Undepreciated balance (book value) 1 $ 4,200 x 40 % $ 9,600 $ 9,600 $ 14,400 2 14,400 x 40 % 5,760 15,360 8,640 3 8,640 x 40 % 3,456 18,816 5,184 4 5,184 x 40 % 2,074 20,890 3,110 5 110 21,000 3,000 Total depresiasi 21,000

Nilai S dihitung menggunakan persamaan 4, diperoleh S = 15. Penyelesaian

selengkapnya dapat dilihat pada Tabel 4.

Tabel 4 Depresiasi metode sum of the years digit

Year Computation Depreciation expense Accumulated depreciation Undepreciated balance (book value) 1 $ 21,000 x 5/15 $ 7,000 $ 7,000 $ 17,000 2 $ 21,000 x 4/15 5,600 12,600 11,400 3 $ 21,000 x 3/15 4,200 16,800 7,200 4 $ 21,000 x 2/15 2,800 19,600 4,400 5 $ 21,000 x 1/15 1,400 21,000 3,000 Total depresiasi 21,000 Tugas 2

Umur alat tersebut 10 tahun dan salvage value sebesar $10,000. Gunakan metode SL, DDB dan SYD untuk menghitung depresiasi dan nilai buku setiap tahun.

6.2. Deplesi

Deplesi adalah kata lain penyusutan nilai yang terjadi pada sumber daya alam

yang tidak dapat diperbaharui selama periode waktu tertentu. Menurut Internal Revenue Service (IRS) dalam Gentry and O’Neil (1986), terdapat dua acara untuk menghitung deplesi, yaitu cost or unit depletion dan statutory or percentage depletion. Setiap pembayar pajak diharuskan melakukan perhitungan deplesi dengan kedua cara tersebut dan menggunakan nilai deplesi terbesar untuk

Cost or Unit Depletion

Statutory Percentage of Gross Income

50% of Net Income

Lesser is Percentage Depletion

Greater is Allowable Depletion Tax Deduction

Gambar 6 Proses perhitungan deplesi untuk pengurangan pajak pendapatan

1. Cost or unit depletion (Biaya atau unit deplesi)

Metode perhitungan deplesi dengan cara cost atau unit depletion adalah menghitung nilai deplesi dengan membagi keseluruhan jumlah biaya kapital

keseluruhan jumlah unit produksi.

Contoh:

Suatu deposit tembaga diperkirakan mengandung 4.5 juta ton bijih. Asumsi

biaya penambangan sebesar $1,740,000 dan biaya eksplorasi sebesar

$600,000 sebagai biaya kapital, sehingga total basis deplesi sebesar

Unit depletion rate = depletion basis/reserve tonnage

= $2,340,000/4,500,000 = $0.52 per ton.

Jika tahun pertama ditambang sebesar 600.000 ton bijih tembaga, maka unit

deplesi adalah sebesar:

600.000 x $0,52 = $312,000

Oleh karena itu, total basis deplesi setelah tahun pertama sebesar:

$2,340,000 - $312,000 = $2,028,000

2. Statutory or percentage depletion

Perhitungan deplesi dilakukan berdasarkan pemilihan nilai terkecil dari:

(1) perhitungan depletion rate mineral berdasarkan gross income dari penambangan, atau (2) perhitungan 50% pendapatan bersih sebelum kena

pajak tanpa deduksi deplesi.

Contoh:

Diketahui data biaya operasional penambangan bijih tembaga sebagai

berikut:

Operating costs $6,600,000

$4,200,000

Fixed charges $1,900,000

Net income before tax and depletion $2,300,000

Percentage depletion kemudian ditetapkan berdasarkan nilai terkecil dari:

a. Statutory percent of gross:

Rate depletion untuk penambangan tembaga = 15%, maka

0.15 x $10,800,000 = $1,620,000

b. 50% predepletion net:

0.5 x $2,300,000 = $1,150,000

“Pembayar pajak harus menggunakan biaya deplesi terbesar dalam formulir pajak

penghasilan”

Sebuah tambang nikel dibeli dengan harga $10 juta. Penerimaan kotor

diprediksi sebesar $5 juta pada tahun 1 sampai 5 dan selanjutnya sebesar $3 juta

per tahun. Asumsikan bahwa biaya deplesi tidak lebih 50% dari pendapatan kena

pajak. Hitung jumlah deplesi tahunan. Berapa waktu yang diperlukan untuk

Bab 7

Pajak dan Royalti Pertambangan

Sasaran Pembelajaran:

Mahasiswa memahami mengenai pajak dan royalti pertambangan.

7.1. Definisi Pajak

Definisi pajak dalam pertambangan dapat ditinjau dari dua sisi yaitu

berdasarkan perspektif pemerintah dan perspektif perusahaan. Perspektif

pemerintah mendefinisikan perpajakan sebagai pajak pendapatan yang diperoleh

dari perusahaan sebagai royalti maupun pajak lainnya. Perpajakan sebagai dimensi

sosial dan politik, selain berfungsi sebagai pendapatan negara juga berfungsi

sebagai instrumen pendorong atau penghambat investasi. Perspektif perusahaan

mendefinisikan perpajakan sebagai keseluruhan pendapatan perusahaan yang

dibayarkan kepada pemerintah. Pajak berupa kewajiban penyerahan saham tanpa

bayaran (free equity) termasuk kewajiban menjual produksi tambang dibawah harga pasar.