viii Universitas Kristen Maranatha

ABSTRAK

Krisis perekonomian Indonesia telah membuat perusahaan-perusahaan terguncang dan lemah. Banyak perusahaan melakukan investasi untuk mempertahankan keberadaannya dan agar tidak kalah bersaing dengan perusahaan lain. Perusahaan-perusahaan tersebut harus melakukan strategi-strategi untuk mengatasi krisis ekonomi global tersebut. Modal dari investasi yang dilakukan dapat berasal dari dalam dan dari luar perusahaan, dari dalam seperti modal sendiri, akumulasi penyusutan, laba yang telah diperoleh dari penjualan sebelumnya. Modal yang berasal dari luar perusahaan yaitu seperti kredit bank dan kredit dari supplier.

Investasi yang dilakukan adalah dalam bentuk ekspansi penambahan modal usaha. Ekspansi merupakan perluasan usaha dalam kapasitas produksi, permodalan, dan sebagainya. Menentukan keputusan investasi tidaklah mudah bagi sebuah perusahaan karena harus benar-benar dipikirkan dan dipertimbangkan secara matang agar keputusan yang diambil menghasilkan keuntungan dan tujuan perusahaan tercapai.

Capital Budgeting merupakan salah satu metode untuk menganalisis keuangan perusahaan dalam pengambilan keputusan yang jangka waktu pengembaliannya paling lama 1 tahun. Capital Budgeting dapat membantu perusahaan dalam rencana pengambilan keputusan. Adapun metode-metode yang digunakan untuk menilai kelayakan dari suatu investasi yaitu metode Payback Period, Internal Rate of Return, Profitability Index dan Net Present Value. Dari informasi yang telah didapat oleh penulis dari PT “X”dilakukan perhitungan dengan menggunakan metode-metode yang terdapat dalam Capital Budgeting. Hasil yang diperoleh dari perhitungan

Payback Period adalah 0,98 tahun , Internal Rate of Return adalah 137,29% , Profitability Index adalah 6,28 kali dan Net Present Value adalah Rp. 1.320.926.275. Dari semua hasil yang telah diperoleh maka investasi dinilai layak untuk dijalankan dan tetap terfokus pada tujuan perusahaan yang telah ditetapkan di awal perencanaan.

ix Universitas Kristen Maranatha ABSTRACT

Indonesia's economic crisis has made companies shaken and weak. Many companies

invest to maintain it’s existence and so as not to compete with other companies.

These companies should do the strategies to overcome the global economic crisis. Capital investments made to come from within and from outside the company, from within as their own capital, accumulated depreciation, profits have been obtained from previous sales. The capital comes from outside the company that is like a bank loan and credit from suppliers. Investments made are in the form of additional capital expansion efforts. Expansion is an expansion in production capacity, capital, and so forth. Determining the investment decision is not easy for a company because they have really thought out and carefully considered decision made for profit and achieve company goals. Capital Budgeting is one method for analyzing corporate financial decision making which is the longest repayment term of 1 year. Capital Budgeting can assist companies in decision-making plan. As for the methods used to assess the feasibility of an investment which is the method Payback Period, Internal Rate of Return, Profitability Index and Net Present Value. From the information has been obtained by the authors of the PT "X" is calculated by using the methods contained in Capital Budgeting. Results obtained from the calculation of payback period is 0,98 years, Internal Rate of Return is the 137,29% , Profitability Index is 6,28 times and Net Present Value is IDR 1.320.926.275. Of all the results have been obtained, the investment must be assessed feasible to run and stay focused on company goals established in the early planning.

x Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... .iii

LAPORAN PUBLIKASI ... iv

1.1 Latar Belakang Penelitian………..1

1.2 Identifikasi Masalah………...4

1.3 Maksud dan Tujuan Penelitian………...4

1.4 Kegunaan Penelitian………...5

1.5 Batasan Penelitian……….………..7

1.6 Kerangka Pemikiran………8

1.7 Metode Penelitian………...………..13

xi Universitas Kristen Maranatha

1.7.2 Metode Pengolahan Data………14

1.7.3 Lokasi Penelitian……….15

1.8 Sistematika Penulisan……….15

BAB II

TINJAUAN PUSTAKA

………

17

2.1 Investasi………..17

2.1.1 Pengertian Investasi………17

2.1.2 Alasan Investasi………..19

2.1.3 Jenis-jenis Investasi………20

2.2 Fungsi Pembelanjaan Dalam Perusahaan………...24

2.3 Nilai Waktu Dari Uang (Time Value of Money)……….28

2.3.1 Nilai Majemuk………30

2.3.2 Nilai Sekarang………30

2.3.3 Nilai Majemuk dari Suatu Annuity……….31

2.3.4 Nilai Sekarang dari Suatu Annuity……….32

2.6.1 Pengertian Capital Budgeting ………38

2.6.2 Peranan Capital Budgeting………...38

xii Universitas Kristen Maranatha

2.7.1 Payback Period………..40

2.7.2 Internal Rate of Return………..43

2.7.3 Profitability Index………..46

2.7.4 Net Present Value………..……47

2.7.5 Hubungan antara NPV-PI-IRR ……….49

BAB III

OBJEK PENELITIAN

………

52

3.1 Objek Penelitan ………..52

3.2 Sejarah Perusahaan ………52

3.2.1 Data Umum Perusahaan ……….52

3.2.2 Deskripsi Singkat Perusahaan ………53

3.3 Visi dan Misi PT “X”……….54

3.4 Bidang Usaha dan Produk ………..54

3.5 Distribusi dan Pemasaran ………...55

3.6 Riwayat Permodalan ………..55

3.7 Quality Control………..55

3.8 Struktur Organisasi ………56

3.8.1 Uraian Tugas ………..57

3.9 Metode Penelitian ………..63

3.9.1 Metode Pengumpulan Data ………63

3.9.2 Metode Pengolahan Data ………...64

xiii Universitas Kristen Maranatha

BAB IV

PEMBAHASAN DAN HASIL

………

65

4.1 Pendahuluan ……….………..65

4.2 Proyeksi Investasi Ekspansi ………...68

4.3 Jenis-jenis Biaya Pada PT “X”………..70

4.3.1 Klasifikasi Biaya PT “X”………...75

4.4 Laporan Keuangan Perusahaan ………..77

4.5 Tingkat Inflasi ………....79

4.6 Penyusutan ……….80

4.7 Proyeksi Arus Kas (Cash Flow) ………82

4.7.1 Proyeksi Arus Kas Pendapatan (Cash In Flow) ……….84

4.7.2 Proyeksi Harga Pokok Penjualan (HPP) ………85

4.8 Proyeksi Biaya ………..86

4.8.1 Biaya Iklan ……….86

4.8.2 Biaya Telepon, Telegram dan Fax ……….87

4.8.3 Biaya Angkut ……….88

4.8.4 Biaya Perjalanan dan Transport ……….89

4.8.5 Biaya Perlengkapan Kantor ………...90

4.8.6 Biaya Pemeliharaan dan Perbaikan Kendaraan dan Inventaris (dalam rupiah) ………....91

4.8.7 Biaya Penyusutan ………...91

4.8.8 Biaya Listrik dan Air Non Produksi ………..92

4.8.9 Biaya Karyawan Kantor ………93

4.8.10 Biaya Kebijakan Karyawan Kantor ………...94

xiv Universitas Kristen Maranatha

4.8.12 Biaya Pengurusan Surat-surat ………....95

4.8.13 Biaya Sampel ……….96

4.8.14 Biaya Lain-lain ………..97

4.9 Sumber Ekspansi, Motif Ekspansi, dan Alasan Melakukan Ekspansi ……..98

4.10 Proyeksi Cash Flow………...………99

4.11 Penilaian Kelayakan Investasi dengan Metode Capital Budgeting……….101

4.11.1 Metode Payback Period (PP) ………...101

4.11.2 Metode Internal Rate of Return (IRR) ……….102

4.11.3 Metode Profitability Index (PI) ………..…..103

4.11.4 Metode Net Present Value (NPV) ………...104

4.12 Keputusan Investasi ………106

BAB V

KESIMPULAN DAN SARAN

………

. 107

5.1 Kesimpulan ……….…….107

5.2 Saran ………111

DAFTAR PUSTAKA………

.

…

.112

LAMPIRAN

………

..

…

..113

xv Universitas Kristen Maranatha

DAFTAR GAMBAR

1.1 Kerangka Pemikian ………12

xvi Universitas Kristen Maranatha

4.7 Persentase Perubahan Pendapatan (dalam Rupiah) ………..………….84

4.8 Proyeksi Pendapatan PT “X” (dalam Rupiah)……….………… 85

4.9 Persentase Perubahan HPP ……….…………. 85

4.10 Proyeksi HPP PT “X” (dalam Rupiah)……….………… 86

4.11 Proyeksi Biaya Iklan ( dalam Rupiah ) ………...……….. 87

4.12 Proyeksi Biaya Telepon, Telegram dan Fax (dalam Rupiah) …….……….. 88

4.13 Proyeksi Biaya Angkut (dalam Rupiah) ………..……… 89

4.14 Proyeksi Biaya Perjalanan dan Transport (dalam Rupiah) ……….………. 90

4.15 Proyeksi Biaya Perlengkapan Kantor (dalam Rupiah) …….……….90

4.16 Proyeksi Biaya Pemeliharaan dan Perbaikan Kendaraan dan Inventaris (dalam Rupiah) ………..………..……….92

4.17 Proyeksi Biaya Listrik dan Air Non Produksi (dalam Rupiah)………..92

4.18 Proyeksi Biaya Karyawan Kantor (dalam Rupiah)………93

4.19 Proyeksi Biaya Kebijakan Karyawan Kantor (dalam Rupiah) ……….94

4.20 Proyeksi Biaya Pajak, Iuran dan Retribusi (dalam Rupiah) ……….95

xvii Universitas Kristen Maranatha

4.22 Proyeksi Biaya Sampel (dalam Rupiah) ………..…… 97

4.23 Proyeksi Biaya Lain-lain (dalam Rupiah) ………..……. 98

4.24 Proyeksi CashflowPT “X” (dalam rupiah)……….. 99

4.25 Proyeksi Operational CashflowPT “X” (dalam rupiah) …………..…….. 101

4.26 Tabel Payback Period ……….…… 101

4.27 Tabel Internal Rate of Return ……….……. 102

4.28 Tabel Profitability Index ………...…….. 104

4.29 Tabel Net Present Value ……….……….. 105

xviii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan 2007 dan 2008 Lampiran 2 : Tingkat Inflasi

Lampiran 3 : Penyusutan Lampiran 4 : Cash Flow

Lampiran 5 : Income Statement

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

Dalam bab pendahuluan, penulis akan menyampaikan beberapa hal yang berhubungan dengan proses pengerjaan penelitian ini. Antara lain berkenaan dengan latar belakang penelitian, identifikasi masalah, maksud dan tujuan penelitian, kegunaan penelitian, batasan pemikiran, kerangka pemikiran, metode penelitian, dan sistematika penulisan.

1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha (pabrik). Usaha-usaha tersebut dapat berupa usaha baru atau bentuk pengembangan

dari berbagai macam usaha yang sudah ada.

Pada waktu mendirikan suatu usaha dibutuhkan sejumlah dana investasi yang ditanamkan. Pengertian investasi itu sendiri merupakan penanaman modal yang dilakukan saat ini untuk jangka panjang, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang (Halim 2003:2) dan (Jones 2000:3).

Investor dalam melakukan investasi akan mendapatkan keuntungan baik secara financial maupun nonfinancial. Salah satu tindakan investasi yang dilakukan investor biasanya menyangkut pengelolaan modal yang relatif besar untuk menghasilkan keuntungan yang diharapkan akan diterima dalam jangka waktu panjang dan dinikmati di masa yang akan datang.

Dalam melakukan suatu investasi kita tidak akan lepas dari berbagai macam risiko dan juga ketidakpastian. Untuk mengatasi risiko-risiko yang akan dihadapi, perusahaan memerlukan strategi dan perencanaan. Strategi-strategi tersebut dapat berupa perencanaan, pengendalian, penanganan, atau bahkan menghilangkan risiko yang mungkin terjadi di masa yang akan datang. Oleh karena itu diperlukan adanya perencanaan dan perhitungan yang tepat agar investor dapat mengambil keputusan yang tepat mengenai apakah proyek layak dijalankan atau tidak.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha Dalam melakukan perluasan usaha selain terdapat faktor risiko, investor juga harus memperhitungkan kondisi keuangan yang dimilikinya. Analisis perhitungan ini dapat dilakukan dengan proses penganggaran modal yang biasa disebut Capital Budgeting. Capital Budgeting merupakan salah satu metode untuk memberikan penilaian mengenai layak atau tidaknya suatu investasi dijalankan. Oleh karena itu

Capital Budgeting adalah alat bantu yang sangat penting bagi investor untuk mengambil keputusan mengenai pemilihan investasi yang tepat.

PT “X” bergerak di bidang industri offset dan percetakan/ printing. Saat ini

hampir seluruh kehidupan masyarakat memerlukan apa yang berhubungan dengan kertas, cetak, packaging, dan apapun juga yang berhubungan dengan offset dan percetakan/ printing. Industri offset dan percetakan pada PT “X” ini, memproduksi

berbagai macam produk cetakan seperti brosur, flyer, kalender, paper bag, packaging, dus sepatu dan sebagainya. Melihat akan adanya kebutuhan terhadap

penambahan mesin, maka PT “X” berencana untuk melakukan penambahan

modalnya untuk membeli sebuah mesin dan beberapa kebutuhan operasional lainnya yang membutuhkan penambahan modal yang cukup besar.

Dengan perluasan modal yang dilakukan PT “X” yang berinvestasi pada

mesin maka penulis tertarik untuk melakukan penelitian layak atau tidaknya investasi berkenaan dengan analisis perhitungan Capital Budgeting dalam hubungannya dengan kelayakan investasi yang dituangkan dalam skripsi yang berjudul: “Analisis Kelayakan Investasi PT “X” di masa yang akan datang dengan Metode Capital

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha 1.2 Identifikasi Masalah

PT “X” akan melakukan penambahan modal pada mesin dan kebutuhan

operasional lainnya. Maka dengan penelitian yang hendak dilakukan penulis, kiranya dapat memberikan manfaat bagi perusahaan untuk mengetahui layak atau tidaknya investasi yang dilakukannya dalam penambahan modal tersebut.

Berdasarkan uraian di atas, penulis mencoba mengindentifikasi masalah-masalah yang akan dibahas dalam penelitian ini, antara lain:

1. Berapa besar investasi yang diperlukan untuk kegiatan penambahan mesin

pada PT “X” ?

2. Berapa besar estimasi arus kas masuk dan arus kas keluar perusahaan dalam jangka waktu lima tahun ke depan?

3. Berapa besar arus kas bersih (Net Cash Flow)?

4. Berapa besarnya Payback Period, Internal Rate of Return, Profitability Index

dan Net Present Valuedari PT “X” ini?

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha 1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan sebagai salah satu syarat dalam menempuh Sidang Sarjana Ekonomi program Strata 1 (S1) Jurusan Manajemen Fakultas Ekonomi Universitas Kristen Maranatha.

Tujuan dari penelitian ini adalah untuk memperoleh data yang relevan terhadap masalah yang akan diidentifikasi, dianalisis dan disimpulkan sehingga didapatkan suatu informasi mengenai kelayakan suatu perusahaan.

Adapun tujuan penelitian ini dapat diuraikan sebagai berikut ini :

1. Mengetahui besarnya investasi yang diperlukan untuk kegiatan penambahan

mesin pada PT “X”.

2. Mengetahui besarnya estimasi arus kas masuk dan arus kas keluar perusahaan dalam jangka waktu lima tahun ke depan.

3. Mengetahui besarnya arus kas bersih (Net Cash Flow).

4. Mengetahui besarnya Payback Period, Internal Rate of Return, Profitability Index dan Net Present Valuedari PT “X” ini.

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha 1.4 Kegunaan Penelitian

Dari penelitian yang akan dilakukan, diharapkan dapat bermanfaat bagi berbagai pihak seperti:

1. Investor

Agar investor yang tertarik dapat mempertimbangkan kelayakan investasi dalam perusahaan ini, sekaligus memberikan masukan mengenai proses penilaian investasi sehingga dapat meminimalisasi kemungkinan terjadinya kesalahan dalam berinvestasi.

2. Penulis

Untuk memperluas wawasan dalam bidang keuangan, khususnya penganggaran modal (Capital Budgeting) dalam investasi, dan mengetahui sejauh mana teori-teori yang didapat di perkuliahan dapat diterapkan di dunia nyata. Dengan melakukan penelitian penulis juga memperoleh informasi dan data-data yang berkaitan dengan penyusunan tugas akhir kuliah di Universitas Kristen Maranatha dan guna memenuhi persyaratan untuk menempuh dan mengikuti Sidang Sarjana Strata Satu Ekonomi Jurusan Manajemen Universitas Kristen Maranatha Bandung.

3. Pihak Lain

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha dan dapat menjadi tambahan informasi dalam bidang keuangan. Hasil dari penelitian ini diharapkan dapat menambah pengetahuan dan dapat dijadikan bahan studi perbandingan.

4. Perusahaan

Hasil dari penelitian ini diharapkan dapat membantu kinerja perusahaan dan menilai kelayakan perusahaan itu sendiri yang dilihat dari laporan keuangan perusahaan yang sudah dianalisis dengan menggunakan analisis Capital Budgeting sehingga hasilnya dapat digunakan sebagi salah satu dasar pertimbangan dalam pengambilan keputusan di masa yang akan datang.

1.5 Batasan penelitian

Mengingat luasnya ruang lingkup Analisis Kelayakan Investasi PT “X” di masa yang akan datang dengan Metode Capital Budgeting maka dalam penulisan penelitian ini penulis membatasi ruang lingkup daripada penelitian yang akan dilakukan sebagai berikut:

1. Dalam penelitian ini akan dibatasi pada bahasan analisis kelayakan dengan metode Capital Budgeting saja.

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha 3. Data yang digunakan berdasarkan pada laporan keuangan tahun 2007 dan

2008.

4. Batasan estimasi penilaian kelayakan mulai dari tahun 2009 sampai dengan tahun 2013.

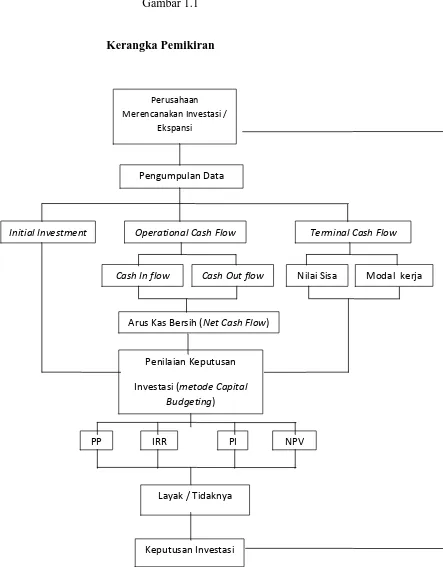

1.6 Kerangka Pemikiran

Pada era globalisasi yang sedang berkembang ini perusahaan tidak akan tinggal diam dan membiarkan dirinya kalah bersaing dalam persaingan yang semakin ketat. Perusahaan akan terus menerus memikirkan cara agar bisa mempertahankan keberadaannya serta meningkatkan laba yang lebih tinggi dengan melakukan perluasan usaha atau ekspansi. Perusahaan yang akan atau telah melakukan ekspansi tentunya merupakan perusahaan yang kondisi keuangannya baik dan sehat. Melakukan suatu ekspansi diperlukan pertimbangan yang matang untuk dapat mencapai tujuan yang diinginkan perusahaan. Ekspansi adalah sebuah tindakan yang membutuhkan dana yang tidak sedikit. Jika melakukan suatu kesalahan dalam pengambilan keputusan ekspansi maka akan berdampak buruk bagi perusahaan nantinya. Dengan menyusun taksiran arus kas (Cash Flow) maka kita dapat mengetahui kelayakan dari investasi tersebut.

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha menghadapi masalah kelayakan investasi dalam perhitungan kelayakan yang harus diperhitungkan dengan cermat dan teliti karena kesalahan dalam perhitungan investasi akan mengakibatkan kerugian bagi pihak investor.

Masalah kelayakan dalam berinvestasi dapat dinilai dengan metode penganggaran modal atau biasa disebut Capital Budgeting, serta dengan

memperhatikan konsep nilai waktu dari uang. Uang dikatakan mempunyai nilai waktu, karena investor lebih menyukai uang saat ini daripada nanti, apabila uang tersebut jumlah nominalnya adalah sama. Hal ini ditunjukan dengan dipilihnya penerimaan saat ini daripada nanti dan dipilihnya pembayaran nanti daripada saat ini, apabila menyangkut jumlah uang yang sama. Sedangkan Capital Budgeting adalah keseluruhan proses perencanaan pengambilan keputusan mengenai pengeluaran dana dimana jangka waktu kembalinya dana tersebut melebihi satu tahun atau berjangka panjang. (Sutrisno 2000:139).

Untuk dapat melakukan proses penganggaran modal, maka langkah pertama yang perlu dilakukan adalah membuat estimasi Initial Investment (investasi awal) yang diambil dari data yang ada, dilanjutkan dengan membuat proyeksi atau taksiran

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha

Cash Flow yang merupakan arus kas pada akhir masa proyek. Tujuan dari penyusunan taksiran aliran kas adalah untuk menyusun laporan kas yang akan digunakan untuk menghitung kelayakan investasi suatu proyek dalam metode-metode seperti:

Payback Period (PP)

Payback Period (PP) adalah jangka waktu uang dibutuhkan agar penerimaan bersih dari suatu investasi dapat menutup biaya investasi tersebut, Umar (2003:197) mengatakan bahwa Payback Period dengan kata lain merupakan rasio antara Initial Cash Out Flow dengan Cash In Flow-nya.

Semakin cepat waktu yang dibutuhkan dalam pengambilan, maka investasi dalam proyek tersebut semakin baik.

Internal Rate of Return (IRR)

BAB I PENDAHULUAN 11

Universitas Kristen Maranatha Apabila tingkat diskonto yang didapat melebihi Cost of Capital atau melebihi tingkat bunga yang diharapkan investor, maka proyek tersebut dinilai untuk dijalankan.

Profitability Index (PI)

Profitability Index (PI), (Halim 2003:144) merupakan perbandingan antara

Present Value Cash Flow dengan Original Investment. Nilai Profitability Index yang melebihi satu membuat suatu usulan proyek dinilai layak. Metode ini sering juga disebut dengan Benefit Cost Ratio (Net B/C Ratio).

Net Present Value (NPV)

Net Present Value (NPV) adalah suatu pendekatan aliran kas yang didiskon untuk melakukan penganggaran modal dengan cara menghitung Present Value semua aliran kas masa yang akan datang dengan menggunakan tingkat pengembalian minimum yang diinginkan (Hongren 2002:407). Nilai Net Present Value harus bernilai positif agar usulan proyek dapat dinilai layak untuk dijalankan.

BAB I PENDAHULUAN 12

Universitas Kristen Maranatha Kerangka pemikiran dapat dilihat pada bagan berikut :

Gambar 1.1

Initial Investment Operational Cash Flow Terminal Cash Flow

BAB I PENDAHULUAN 13

Universitas Kristen Maranatha 1.7 Metode Penelitian

Penelitian ini dilakukan penulis dengan tujuan untuk memperoleh data-data yang dibutuhkan yang berkaitan dengan penyusunan skripsi yang sedang ditempuh.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, yaitu metode yang bertujuan untuk memperoleh gambaran yang cukup jelas mengenai suatu objek penelitian berdasarkan data yang ada, mengumpulkan, mengklasifikasikan dan menginterpretasikan data yang selanjutnya akan dianalisis dan ditarik kesimpulan melalui perbandingan yang relevan dari suatu teori.

1.7.1 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitian ini adalah sebagai berikut:

Penelitian Kepustakaan (Library Research)

BAB I PENDAHULUAN 14

Universitas Kristen Maranatha Penelitian Lapangan (Field Research)

Yaitu pengumpulan data melalui peninjauan secara langsung terhadap objek yang diteliti. Pengumpulan ini dapat dilakukan dengan cara:

1. Wawancara 2. Observasi

1.7.2 Metode Pengolahan Data

Metode pengolahan data yang dilakukan menggunakan metode keputusan

Capital Budgeting, yaitu:

1. Payback Period

2. Internal Rate of Return

3. Profitability Index

4. Net Present Value

BAB I PENDAHULUAN 15

Universitas Kristen Maranatha 1.7.3 Lokasi Penelitian

Penelitian ini mengambil tempat di salah satu perusahaan industri offset dan percetakan. Dilaksanakan pada Bulan Oktober 2009 sampai dengan Bulan Februari 2010.

1.8 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang penelitian, identifikasi masalah, maksud dan tujuan penelitian, kegunaan penelitian, batasan penelitian, kerangka pemikiran, metode penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisikan teori-teori yang digunakan sebagai dasar dalam penelitian perusahaan ini.

BAB III OBJEK PENELITIAN

BAB I PENDAHULUAN 16

Universitas Kristen Maranatha BAB IV HASIL DAN PEMBAHASAN

Bab ini berisikan pembahasan mengenai data-data yang diperoleh dalam penelitian, yang telah diolah dengan metode Capital Budgeting sehingga diperoleh hasil yang dapat menggambarkan kelayakan proyeksi ini.

BAB V KESIMPULAN DAN SARAN

107 Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Pada akhirnya setelah penulis melakukan penelitian langsung ke perusahaan serta melakukan perhitungan untuk masing-masing rumus dan mencari serta mengumpulkan informasi mengenai data-data yang berkaitan dengan skripsi yang sedang disusun untuk memenuhi persyaratan menempuh sidang sarjana Strata Satu Manajemen di Universitas Kristen Maranatha Bandung, penulis menyimpulkan bahwa PT “X” layak untuk melakukan

investasinya. Investasi yang ditanamkan oleh PT “X” adalah Rp 250.000.000. Setiap investasi yang ditanamkan adalah dengan harapan investasi akan kembali dengan cepat dan mendapatkan keuntungan dari investasi tersebut. Semakin cepat pengembalian investasi maka akan menguntungkan pihak investor. Penulis telah melakukan proyeksi untuk masing-masing elemen yang dibutuhkan untuk mengestimasi laporan Laba Rugi yang dapat digunakan untuk perhitungan metode kelayakan investasi yang akan dilakukan oleh perusahaan untuk lima tahun yang akan dating yaitu tahun 2009 sampai dengan tahun 2013.

BAB V KESIMPULAN DAN SARAN 108

Universitas Kristen Maranatha 1. Besarnya investasi awal yang diperlukan untuk melakukan

investasi ini adalah sebesar Rp 250.000.000. Investasi ini dikeluarkan oleh pihak investor.

2. Estimasi arus kas yang masuk ke dalam perusahaan adalah sebesar Rp 1.064.974.165 pada tahun pertama, Rp 1.224.720.290 pada tahun ke-2, Rp 1.408.428.333 pada tahun ke-3, Rp 1.619.692.583 pada tahun ke-4 dan Rp 1.862.646.470 pada tahun ke-5. Arus kas masuk ini berasal dari pendapatan jasa cetak.

Estimasi arus kas yang keluar dari perusahaan adalah sebesar Rp 201.481.829 pada tahun pertama, Rp 213.724.286 pada tahun ke-2, Rp 227.100.970 pada tahun ke-3, Rp 241.700.275 pada tahun ke-4 dan Rp 257.618.466 pada tahun ke-5. Arus kas keluar ini berasal dari pengeluaran perusahaan tiap tahunnya.

BAB V KESIMPULAN DAN SARAN 109

Universitas Kristen Maranatha

4. Capital Budgeting

Metode Payback Period (PP)

Jangka waktu pengembalian dari investasinya setelah dihitung dengan metode payback period adalah 0,98 tahun, atau 11 bulan 23 hari. Jangka waktu pengembalian cukup cepat dengan investasi yang ditanamkan sebesar Rp 250.000.000. Investasi ini dianggap layak.

Metode Internal Rate of Return (IRR)

Hasil perhitungan yang diperoleh adalah IRR = 137,29%. Sedangkan syarat layak atau tidaknya investasi adalah :

IRR ≥ tingkat pengembalian yang disyaratkan

(discount rate), diterima

IRR ≤ tingkat pengembalian yang disyaratkan

(discount rate), ditolak

BAB V KESIMPULAN DAN SARAN 110

Universitas Kristen Maranatha Metode Profitability Index (PI)

Menurut metode PI, investasi diterima apabila PI ≥ 1. PI yang

didapat adalah 6,28 ≥ 1, maka investasi dianggap layak untuk dijalankan.

Metode Net Present Value (NPV)

Didapatkan hasil dari NPV nya adalah Rp. 1.320.926.275, dengan tingkat suku bunga 15%. Syarat NPV adalah:

NPV ≥ 0, diterima

NPV < 0, ditolak

Investasi ini diterima atau layak untuk dijalankan karena NPV positif

(+) ≥ 0 yaitu Rp. 1.320.926.275.

BAB V KESIMPULAN DAN SARAN 111

Universitas Kristen Maranatha 5.2 Saran

Setelah penulis menyimpulkan hasil perhitungan kelayakan dari investasi yang ditanamkan, penulis akan memberikan saran sebagai masukkan untuk perencanaan pengambilan keputusan investasi dan perluasan di masa yang alan datang, yaitu sebagai berikut:

1. Walaupun aliran kas yang diestimasi cukup besar tetapi hal ini masih merupakan proyeksi. Sehingga dalam pelaksanaannya mungkin sekali terjadi hal-hal yang berada di luar perhitungan, oleh karena itu perusahaan harus dapat melakukan antisipasi atas berbagai kemungkinan yang terjadi.

2. Menurut penulis investasi yang dilakukan oleh PT “X” baik

BAB V KESIMPULAN DAN SARAN 112

Universitas Kristen Maranatha 3. Sebaiknya perusahaan tetap fokus pada bidang usaha ini

karena prospek untuk bidang usaha percetakan ini adalah baik di masa yang akan datang.

4. Setelah penelitian dilakukan, penulis menyarankan agar perusahaan menggunakan metode Capital Budgeting dalam perencanaan pengambilan keputusan.

5. Menggunakan metode penilaian kelayakan investasi yaitu

Payback Period, Internal Rate of Return, Profitability Index,

dan Net Present Value untuk mengetahui layak atau tidaknya investasi yang akan ditanamkan di masa yang akan datang. 6. Sebaiknya perusahaan sering melakukan evaluasi sehingga

apabila dalam pelaksanaan investasi ini terjadi penyimpangan dapat segera diambil tindakan perbaikan.

Universitas Kristen Maranatha

DAFTAR PUSTAKA

R. Cooper, Donald, C. William Emory. 1996. “Metode Penelitian Bisnis”. Edisi 5. Jakarta: Penerbit Erlangga.

Hanafi M. Mamduh, 2004/2005. “Manajemen Keuangan”, BPFE Yogyakarta. Sutrisno,2000 “Manajemen Keuangan”, Edisi Pertama, Ekonisia.

Tandelilin Eduardus, 2001, “Analisis Investasi dan Manajemen Portofolio”, Edisi Pertama, BPFE Yogyakarta.

Keown J. Arthur; David F. Scott, Jr; John d. Martin; J. William Petty; 2001, “Dasar-Dasar Manajemen Keuangan”, Jilid Kesatu, Salemba Empat.

Fuad M, Christin, Nurlela, Sugiarto, Paules, 2000, “Pengantar Bisnis”, YEF, Jakarta: Gramedia.

Halim, Abdul, 2003, “Analisis Investasi”, Edisi Pertama, Jakarta: Salemba Empat.

Hongren, 2002, “Introduction to Management Accounting”, Prentice Hall.

Jones, Charles P. 2000, “Investments”. 10thedition. John Wiley & Sons, Inc.

Madura, Jeff. 2001. “Pengantar Bisnis”. Edisi Ke-2. Jakarta: Salemba Empat. Umar, Husein. 2003. “Studi Kelayakan Bisnis”. Edisi ke-2. Jakarta: Gramedia.

Kasmir, S.E., MM.; Jakfar, S.E., MM., 2006, “Studi Kelayakan Bisnis”. Edisi

Pertama. Jakarta: Kencana.

Kontan, Senin, 14 Juli 2008.

www.pajak.go.id

www.bisnis.com