63

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Letak dan Keadaan Perumahan Graha Puspa

Perumahan Graha Puspa terletak di Jalan sersan Bajuri KM 5, desa Sukaja

kecamatan Lembang Kabupaten Bandung Barat. Graha Puspa de Ville ini

terwujud oleh Gapura Prima Group selaku pengembang. Perumahan megah yang

di desain dengan lingkungan yang nyaman dan diciptakan dengan konsep rumah

taman yang berwawasan lingkungan sesuai dengan program pemerintah untuk

pelestarian wilayah Bandung.

4.1.2 Kependudukan

Kependudukan merupakan hal yang penting dalam menentukan

karakteristik suatu wilayah. Karakteristik kependudukan dari suatu wilayah pasti

akan berubah tiap tahunnya. Berdasarkan data tahun 2009 jumlah penduduk di

Perumahan Graha Puspa adalah sebanyak 345 jiwa dengan jumlah laki-laki

Tabel 4.1

Jumlah Penduduk Komplek Graha Puspa Berdasarkan Jenis Kelamin Tahun 2009

No Jenis Kelamin Jumlah Persen

1 Laki-Laki 168 48,69 %

2 Perempuan 177 51,31 %

Total 345 100 %

Sumber : Profil Perumahan Graha Puspa

Berdasarkan tabel di atas jumlah persentasi penduduk laki-laki adalah

48,69 % dan penduduk perempuan sebesar 51,31 %. Persentasi jumlah penduduk

perempuan lebih besar 2,62 % dibandingkan dengan penduduk laki-laki.

4.1.3 Pendidikan

Pendidikan merupakan salah satu hal yang bisa dijadikan sebagai tolak

ukur kemajuan suatu bangsa melalui perhitungan IPM (Indeks Pembangunan

Manusia). Pendidikan yang ditempuh masyarakat di Perumahan Graha Puspa

beranekaragam. Di bawah ini tabel karakteristik gambaran tingkat pendidikan

Tabel 4.2

Jumlah Penduduk Komplek Graha Puspa Berdasarkan Tingkat Pendidikan Tahun 2009

No Pendidikan Laki-laki Perempuan Jumlah %

1 Tidak/belum sekolah 26 29 55 16 2 TK - 1 1 0,3 3 SD 20 10 30 8,7 4 SMP 15 12 27 7,8 5 SMA 49 58 107 31 6 Akademi/Sarjana Muda 9 16 25 7,2 7 S1 35 39 74 21,4 8 S2 11 5 16 4,6 9 S3 8 2 10 3 Jumlah 168 177 345 100

Sumber: Profil Perumahan Graha Puspa

Dari tabel di atas dapat dilihat bahwa tingkat pendidikan masyarakat di

Perumahan Graha Puspa yaitu 0,3% TK, 8,7% SD, 7,8% SMP, 31% SMA,

akademi/sarjana muda 7,2%, S1 21,4%, S2 4,6%, S3 3%, dan sisanya sebanyak

4.1.4 Status Sosial

Status sosial suatu masyarakat dapat dilihat dari mata pencahariannya.

Berikut tabel jenis mata pencaharian masyarakat di Perumahan Graha Puspa:

Tabel 4.3

Jumlah Penduduk Komplek Graha Puspa Berdasarkan Status Sosial Tahun 2009

No Status Sosial Laki-laki Perempuan Jumlah %

1. Wiraswasta 23 12 35 10 2. Ibu Rumah Tangga - 40 40 11 3. Pensiunan 13 3 16 4,5 4. PNS 11 7 18 5 5. Dokter 3 2 5 2 6. Pegawai Swasta 15 11 26 8 7. DPR 1 - 1 0,3 8. Pegawai BUMN 3 2 5 2 9. Arsitek 1 - 1 0,3 10. Advokat 1 - 1 0,3 11. Notaris - 1 1 0,3 12. Pegawai Telkom 1 - 1 0,3 13. Pelajar 96 99 195 56 Jumlah 168 177 345 100

Sumber: Profil Perumahan Graha Puspa

Dari data di atas dapat diketahui bahwa sebagian besar masyarakat di

Perumahan Graha Puspa masih bersekolah, yaitu sebanyak 56%, wirawsasta 11%,

pegawai swasta 8%, PNS 5%, dan sisanya bermatapencaharian sebagai dokter,

4.1.5 Spesifikasi Objek Penelitian

Sepesifikasi objek penelitian ini adalah seluruh kepala keluarga yang

bertempat tinggal di Perumahan Graha Puspa Desa Sukajaya Kecamatan Lembang

Kabupaten Bandung Barat. Dengan jumlah kepala keluarga sebanyak 81 dan yang

dijadikan sampel sebanyak 50 kepala keluarga.

4.2 Gambaran Khusus Hasil Penelitian 4.2.1 Karakteristik Responden

Karakteristik distribusi responden yang berhasil diperoleh adalah

berdasarkan jenis mata pencaharian. Berikut dapat dilihat pada tabel dibawah ini:

Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Mata pencaharian No Jenis Mata Pencaharian Frekuensi %

1 PNS 7 14

2 Wiraswasta 22 44

3 Pegawai Swasta 19 38

4 Pegawai BUMN 2 4

Jumlah 50 100

Sumber: Data Angket Penelitian (diolah)

Berdasarkan tabel di atas, distribusi responden hanya dibagi ke dalam

empat mata pencaharian agar data yang diperoleh bervariasi, terdiri dari PNS

14%, wiraswasta 44%, pegawai swasta 38%, dan pegawai BUMN 4%. ,mata

pencaharian tersebut merupakan mata pencaharian terbanayk yang ada di

4.3 Gambaran Variabel Penelitian

Penelitian yang dilakukan terdiri dari empat variabel yang terbagi menjadi

tiga variabel bebas dan satu variabel terikat. Ketiga variabel bebas tersebut adalah

Pendapatan (X1), pajak (X2), dan demontration effect (X3) sedangkan variabel

terikat adalah marginal propensity to save atau MPS (Y). Berikut akan diuraikan

secara terperinci untuk masing-masing variabel.

4.3.1 Pendapatan

Pendapatan adalah sejumlah balas jasa yang diterima seseorang dari

kegiatan produksinya atau usahanya. Factor yang paling mempengaruhi terhadap

pengeluaran konsumsi masyarakat adalah pendapatan.

Menurut Keynes tabungan adalah pendapatan yang dikurangi

pengeluaran-pengeluaran konsumtif. Berikut rata-rata pendapatan yang diperoleh responden

pada tahun 2007-2008:

Tabel 4.5

Jawaban Responden Untuk Rata-rata Pendapatan Tahun 2007-2008

No Pendapatan Frekuensi % 1 ≤ 50.000.000 1 2 2 51.000.000 – 100.000.000 20 40 3 101.000.000 – 150.000.000 20 40 4 151.000.000 – 200.000.000 5 10 5 ≥ 201.000.000 4 8 Jumlah 50 100

Berdasarkan data di atas rata-rata pendapatan paling tinggi dengan

persentasi 40% yaitu antara Rp.51.000.000 - Rp.100.000.000 dan antara

Rp.101.000.000 – Rp.150.000.000, 10% antara Rp.151.000.000 –

Rp.200.000.000, pada kisaran ≥ Rp.201.000.000 sebesar 8%. Sedangkan untuk

pendapatan terendah sebesar 2% yaitu berkisar ≤ Rp.50.000.000.

4.3.2 Pajak

Kebijakan fiskal yang dilakukan oleh pemerintah salah satunya adalah

penetapan pajak. Pajak yang dibayarkan oleh masyarakat tentu akan menyebabkan

menurunnya pendapatan yang berdampak terhadap berkurangnya konsumsi dan

tabungan masyarakat. Berikut jawaban responden atas besarnya pajak yang harus

dibayar setiap tahun:

Tabel 4.6

Jawaban Responden Untuk Rata-rata Pengeluaran Pajak Tahun 2007-2008

No Pajak Frekuensi % 1 ≤ 2.500.000 14 28 2 2.600.000 – 5.000.000 13 26 3 5.100.000 – 7.500.000 10 20 4 7.600.000 – 10.000.000 5 10 5 ≥ 10.100.000 8 16 Jumlah 50 100

Berdasarkan data di atas, pengeluaran pajak terbesar sebesar 28% yaitu

≤ Rp.2.500.000, dan terendah anntara Rp.7.600.000 – Rp.10.000.000 sebesar

10%. Sisanya sebesar 26% pada kisaran antara Rp.2.600.000 – Rp.5.000.000,

20% antara Rp.5.100.000 – Rp.7.500.000, dan 16% pada kisaran ≥ 10.100.000.

4.3.3 Demontration Effect

Duesenberry (Muana Nanga, 2000:114) demonstration effect adalah

masyarakat berpendapatan rendah cenderung meniru atau mengkopi pola

konsumsi dari masyarakat yang ada di sekelilingnya yang cenderung menaikkan

pengeluaran konsumsinya.

Menurut ML.Jhingan (Suryana, 2000: 39) demonstration effect tidak

hanya mengurangi kemampuan untuk menabung, tetapi juga mempersulit

pemerintah dalam menggunakan keuangan Negara sebagai sarana pembentukkan

modal. Disini terlihat Negara akan mengeluarkan sejumlah dana karena adanya

permintaan barang-barang tertentu dari masyarakat sebagai akibat dari mengkopi

kehidupan masyarakat luar negeri.

Di bawah ini jawaban responden untuk rata-rata pengeluaran konsumsi

Tabel 4.7

Jawaban Responden Untuk Rata-rata Pengeluaran Konsumsi Barang Mewah (Demontration Effect) Tahun 2007-2008

No Demontration Effect Frekuensi %

1 ≤ 7.500.000 7 14 2 7.600.000 – 15.000.000 23 46 3 15.100.000 – 22.500.000 16 32 4 22.600.000 – 30.000.000 2 4 5 ≥ 30.100.000 2 4 Jumlah 50 100

Sumber: Data Angket Penelitian (diolah)

Dari tabel di atas, dapat dilihat bahwa pengeluaran untuk konsumsi barang

mewah (demontration effect) tertinggi yaitu sebesar 46% berada pada kisaran

antara Rp.7.600.000 – Rp.15.000.0000, dan terendah yaitu sebesar 4% pada

kisaran antara Rp.22.600.000 – Rp.30.000.000 dan pada kisaran ≥ Rp.30.100.000.

Sisanya sebesar 32% pada kisaran Rp.15.100.000 – Rp.22.500.000, dan 14% pada

kisaran ≤ Rp.7.500.000.

4.3.4 Marginal Propensity to Save (MPS)

Marginal Propensity To Save atau MPS adalah angka pecahan yang

menunjukkan besarnya kenaikan pendapatan yang ditabung, atau dapat juga

didefinisikan sebagai kecenderungan untuk menabung marginal sebagai

pertambahan dalam penabungan yang disebabkan karena sesuatu pertambahan

sebesar Rp. 1 dalam pendapatan (Sadono Sukirno: 2002)

Perekonomian masyarakat dapat dikatakan berjalan dengan stabil apabila

pendapatan yang diperoleh masyarakat mengalami peningkatan atau minimal

berada pada kondisi yang stabil. Dari besarnya pendapatan yang diperoleh

tersebut, hendaknya masyarakat dapat menyisihkan dari sebagian pendapatannya

untuk ditabung, karena tabungan masyarakat adalah salah satu sumber investasi

yang dapat digunakan untuk menjalankan pembangunan, semakin besar tabungan

masyarakat, tingkat investasi pun semakin besar dan semakin tinggi pula

kesempatan untuk melaksanakan pembangunan diberbagai sector.

Dengan meningkatnya pendapatan masyarakat maka akan merangsang

meningkatnya jumlah tabungan masyarakat dan kecenderungan masyarakat untuk

mengkonsumsi akan menjadi berkurang.

Berikut data Marginal Propensity to Save masyarakat di perumahan Graha

Puspa, yang diambil dari jawaban responden tentang besarnya pendapatan yang

Tabel 4.8

Perbandingan Perubahan Pendapatan dan Perubahan Tabungan

(Marginal Propensity to Save atau MPS)

No Pendapatan (Y) (dalam ribuan) ∆Y (dalam ribuan) Tabungan (S) (dalam ribuan) ∆S (dalam ribuan) MPS (∆S/∆Y) 2007 2008 2007 2008 1 60000 72000 12000 2000 3000 1000 0,08 2 85000 96000 11000 2500 3000 500 0,05 3 126000 144000 18000 5000 7500 2500 0,14 4 78000 72000 -6000 2400 1500 -900 0,15 5 120000 108000 -12000 5000 6000 1000 0,08 6 162000 180000 18000 12000 12000 0 0 7 108000 120000 12000 12000 15000 3000 0,25 8 216000 240000 24000 12500 15000 2500 0,1 9 60000 60000 0 12000 10000 -2000 0 10 96000 90000 -6000 5000 4000 -1000 0,17 11 44400 54000 9600 6000 9000 3000 0,06 12 42500 60000 17500 8000 9000 1000 0,06 13 96000 120000 24000 6000 7500 1500 0,06 14 72000 78000 6000 5000 6000 1000 0,16 15 54000 60000 6000 5000 6000 1000 0,16 16 54000 66000 12000 7500 9000 1500 0,12 17 96000 110400 14400 12000 15000 3000 0,2 18 120000 132000 12000 18000 17500 -500 0,12 19 108000 126000 18000 12000 15000 3000 0,16 20 114000 132000 18000 18000 24000 6000 0,3 21 138000 156000 18000 21000 24000 3000 0,16 22 144000 168000 24000 27000 33000 6000 0,25 23 228000 252000 24000 36000 40000 4000 0,16 24 252000 276000 24000 30000 32000 2000 0,08 25 140000 153000 13000 12000 15000 3000 0,23 26 102000 114000 12000 9000 12000 3000 0,25 27 72000 90000 18000 7500 9000 1500 0,08 28 66000 78000 12000 8000 9000 1000 0,08 29 132000 120000 -12000 12000 10000 -2000 0,16 30 90000 96000 6000 6000 7500 1500 0,25 31 150000 168000 18000 3000 36000 33000 0,3 32 180000 192000 12000 32000 36000 4000 0,3 33 168000 186000 18000 21000 24000 3000 0,16 34 126000 108000 -1800 18000 12000 -6000 0,3 35 96000 110400 14400 10000 15000 5000 0,35

Sumber: Data Angket Penelitian (diolah)

Dari tabel di atas dapat dilihat bahwa kecenderungan menabung

masyarakat di Perumahan Graha Puspa sangat beragam, nilai MPS terbesar yaitu

sebesar 0,27, yang mana responden tersebut bermatapencaharian sebagai

wiraswasta. Tingginya nilai MPS ini karena responden mengalami kenaikan

dalam pendapatannya, sehingga jumlah pendapatan yang disisihkan untuk

ditabung pun mengalami peningkatan.

36 117000 126000 9000000 9000 10000 1000 0,1 37 114000 132000 18000000 18000 24000 6000 0,3 38 102000 114000 12000000 9000 12000 3000 0,25 39 126000 144000 18000000 5000 7500 2500 0,14 40 96000 90000 -6000000 5000 4000 -1000 0,16 41 140000 153000 13000000 18000 21000 3000 0,23 42 234000 252000 18000000 25000 30000 5000 0,27 43 72000 90000 18000000 7500 9000 1500 0,1 44 156000 138000 -18000000 21000 17500 -3500 0,19 45 75000 90000 15000000 18000 21000 3000 0,2 46 42500 60000 17500000 8000 9000 1000 0,05 47 60000 72000 12000000 2000 3000 1000 0,08 48 51120 52920 1800000 6800 7200 400 0,2 49 66000 78000 12000000 8000 9000 1000 0,08 50 96000 110400 14400000 7500 8500 1000 0,7

4.4 Analisis Data Hasil Penelitian 4.4.1 Uji Normalitas Sebaran Data

Data yang baik adalah data yang mempunyai pola seperti distribusi normal

(data terbesar secara normal). Distribusi data dikatakan tersebar secara normal

apabila nilai sig > α. Sebaliknya, data dikatakan tidak tersebar secara normal

apabila nilai sig < α.

Berdasarkan pengolahan data dengan bantuan SPSS (Statistical Product

and service sollution) yang dilakukan dengan menggunakan rumus One–Sample Kolmogorov-Smirnov, diperoleh hasil bahwa semua data dalam penelitian ini

adalah normal. Sebab, nilai signifikansi masing-masing variabel yakni pendapatan

(X1) sebesar 0,952, pajak (X2) sebesar 0,209, demontration effect (X3) sebesar

0,309, dan variabel Marginal Propensity to Save (Y) sebesar 0,246. Dengan

demikian, karena signifikansi semua variabel > α (0,05) maka data semua variabel

dapat dikatakan berdistribusi normal sehingga layak untuk dianalisis dengan

menggunakan statistik parametrik yaitu analisis regresi. Hasil pengujian data yang

dilakukan dengan One-Sample Kolmogorov-Smirnov sebagaimana telah diuraikan

di atas dapat dilihat pada Tabel berikut:

Tabel 4.9

Hasil Uji Normalitas dengan One- Sample Kolmogorov - Smirnov

Variabel Signifikansi Keterangan

Pendapatan (X1) Pajak (X2) Demontration Effect (X3) MPS (Y) 0,952 0,209 0,309 0,246 Normal Normal Normal Normal

4.4.2 Hasil Estimasi Regresi Berganda

Analisis dalam model penelitian ini berupa model regresi linear berganda.

Analisis ini digunakan untuk mengetahui kontribusi masing-masing variabel

bebas terhadap variabel terikat. Dari hasil penelitian ini dapat diketahui besarnya

pengaruh pendapatan, pajak dan demontration effect terhadap tingkat marginal

propensity to save (MPS) masyarakat di komplek Graha Puspa Desa Sukajaya

Kecamatan Lembang Kabupaten Bandung Barat.

Hasil analisis regresi atas tiga variabel independen terhadap variabel

dependen dalam penelitian ini adalah sebagaimana akan diuraikan berikut ini.

a. Uji Koefisien Determinasi

Hasil uji koefisien determinasi dalam model persamaan regresi ini adalah

sebagaimana ditunjukkan tabel 4.12 berikut.

Tabel 4.10

Koefisien Determinasi antara Variabel X dengan Variabel Y

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .715a .511 .479 .08221 1.521

a. Predictors: (Constant), DE, Pajak, Pendapatan

b. Dependent Variable: MPS

Sumber: hasil perhitungan dengan SPSS

Berdasarkan tabel di atas, tampak bahwa Nilai R2 adalah sebesar 0,511.

Hal ini menunjukkan bahwa koefisien determinasi variabel-variabel independen

terhadap variabel dependen adalah sebesar 51,1%. Dengan kata lain, hal ini berarti

effect) terhadap variabel Y adalah sebesar 51,1% sedangkan sisanya dipengaruhi

oleh faktor lain sebesar 48,9%.

b. Model Persamaan Regresi

Hasil analisis data menunjukkan bahwa hasil analisis statistik atas tiga

variabel X terhadap variabel Y menghasilkan persamaan regresi sebagaimana

ditunjukkan tabel berikut.

Tabel 4.11

Nilai Penduga Koefesien Regresi

Variabel Koefisien Nilai thitung Sig Ket

(Constant) -1,382 -

X1 0,136 3,919 0,000 Signifikan

X2 -0,007 -0,336 0,738 Tidak

signifikan

X3 -0,053 -2,129 0,039 signifikan

Berdasarkan Tabel di atas dapat dibuat persamaan regresi linear berganda

sebagai berikut :

Y = -1,382 + 0,136X1– 0,007X2 – 0,053X3 R2 = 0,511

Berdasarkan persamaan regresi yang dihasilkan, nilai konstanta sebesar

-1,382 berarti bahwa tanpa adanya pendapatan (X1), pajak (X2) dan demontration

effect (X3), Marginal Propensity to Save masyarakat di komplek Graha Puspa

Desa Sukajaya Kecamatan Lembang Kabupaten Bandung Barat adalah sebesar

-1,382. Koefisien 0,136 pada pendapatan (X1) menunjukkan bahwa apabila

pendapatan naik sebesar satu satuan, maka tingkat MPS masyarakat akan

maka semakin tinggi pula Marginal Propensity to Save masyarakat dengan asumsi

cateris paribus.

Bentuk pengaruh pajak (X2) terhadap marginal propensity to save

masyarakat di Indonesia (Y) adalah negatif dengan koefisien regresinya adalah

-0,007. Apabila Pajak meningkat sebesar satu satuan, maka marginal propensity

to save masyarakat di Indonesia akan menurun pula sebesar 0,007 satuan. Hal ini

berarti bahwa semakin tinggi pajak maka marginal propensity to save masyarakat

di Komplek Graha Puspa akan semakin rendah dengan asumsi cateris paribus.

Adapun bentuk pengaruh Demontration Effect (X3) terhadap marginal

propensity to save di Komplek Graha Puspa (Y) adalah negatif dengan koefisien

regresinya adalah -0,053. Apabila tingkat demontration effect masyarakat secara

nominal meningkat sebesar satu satuan, maka marginal propensity to save

masyarakat akan menurun sebesar 0,053 satuan. Hal ini berarti semakin tinggi

tingkat demontration effect masyarakat, maka marginal propensity to save

masyarakat akan semakin rendah dengan asumsi cateris paribus.

c. Uji Signifikansi 1) Uji F

Hasil uji F atas model persamaan regresi yang dihasilkan adalah sebagai

beikut:

Tabel 4.12 Hasil Uji F

Model Fhitung FTabel Sig. Keterangan

1 15,998 3,489 0,000 Signifikan

Uji hipotesis melalui uji F diperoleh melalui tabel anova. Pada tabel di

atas tampak bahwa nilai F test adalah sebesar 15,998 dengan tingkat signifikansi

sebesar 0.000. Uji hipotesis dilakukan dengan membandingkan antara F hitung

terhadap F tabel dengan langkah-langkah sebagaimana telah diuraikan pada

bagian sebelumnya. Berdasarkan tabel di atas, tampak bahwa nilai Fhitung sebesar

15,998 > Ftabel sebesar 3,489. Oleh karena itu, maka semua variabel secara

simultan memiliki pengaruh yang signifikan terhadap marginal propensity to save

masyarakat di komplek Graha Puspa Desa Sukajaya Kecamatan Lembang

Kabupaten Bandung Barat.

2) Uji t

Hasil pengujian pengaruh masing-masing variabel secara parsial terhadap

kecenderungn menabung marginal (marginal propensity to save) masyarakat

adalah sebagaimana ditunjukkan tabel berikut.

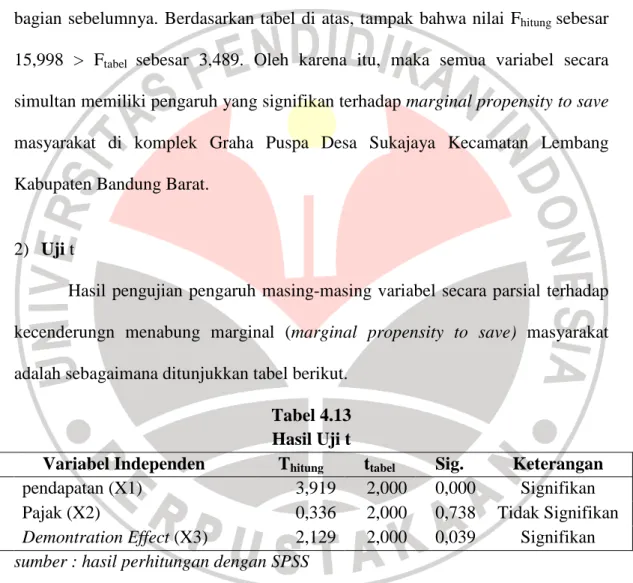

Tabel 4.13 Hasil Uji t

Variabel Independen Thitung ttabel Sig. Keterangan

pendapatan (X1) 3,919 2,000 0,000 Signifikan

Pajak (X2) 0,336 2,000 0,738 Tidak Signifikan

Demontration Effect (X3) 2,129 2,000 0,039 Signifikan

Gambar 4.1 Hasil Uji t (uji dua arah)

Berdasarkan gambar di atas, tampak bahwa hasil uji t pada variabel

pendapatan (X1) dan variabel demontration effect (X3) signifikan. Hal tersebut

dapat dilihat dari nilai thitung pada masing-masing variabel yaitu 3,919, dan 2,129

berada di daerah penerimaan Ha dan menolak H0, yaitu lebih besar daripada ttabel

sebesar 2,000. Dengan demikian, maka H0 ditolak dan Ha diterima. Artinya kedua

variabel tersebut yakni pendapatan (X1) dan Demontration Effect (X3) secara

parsial memiliki pengaruh yang sigifikan terhadap Marginal Propensity to Save

masyarakat.

Adapun untuk variabel pajak, tampak bahwa nilai thitung sebesar 0,336

berada di daerah penerimaan H0 dan menolah Ha. Nilai thitung lebih kecil daripada

2,000 dan lebih besar daripada -2,000. Dengan demikian, khusus untuk variabel

X2 (pajak), H0 diterima dan Ha ditolak. Artinya variabel pajak (X2) secara parsial

tidak memiliki pengaruh yang sigifikan terhadap Marginal Propensity to Save

masyarakat. Terima Ha tolak H0 (signifikan) Terima Ha tolak H0 (signifikan) Tolak Ha terima H0 (tidak signifikan) -2 0,336 2 2,129 3,919

d. Uji Asumsi Klasik

1) Multikolinieritas

Satu dari asumsi model regresi linier klasik adalah bahwa tidak terdapat

multikolinieritas diantara variabel-variabel independent yang termasuk dalam

model. Istilah multikolinieritas menunjukkan adanya derajat kolinieritas yang

tinggi diantara variabel-variabel bebas. Bila variabel-variabel bebas berkorelasi

secara sempurna, maka koefisien regresi dari variabel bebas tidak dapat

ditentukan dan memiliki standar error yang tak hingga. Namun, apabila

keterkaitan linier ini kurang sempurna, maka meskipun koefisien regresi dapat

ditentukan, tetapi memiliki standar error yang sangat besar, yang berarti koefisien

regresi tidak dapat diestimasi dengan tingkat akurasi yang tinggi.

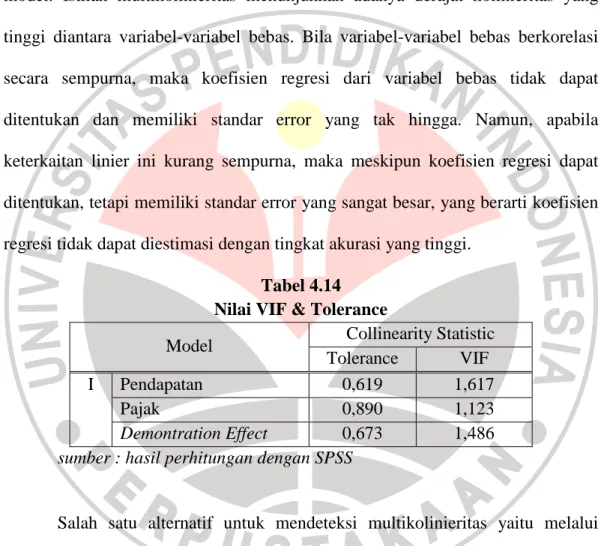

Tabel 4.14 Nilai VIF & Tolerance

Model Collinearity Statistic

Tolerance VIF

I Pendapatan 0,619 1,617

Pajak 0,890 1,123

Demontration Effect 0,673 1,486

sumber : hasil perhitungan dengan SPSS

Salah satu alternatif untuk mendeteksi multikolinieritas yaitu melalui

faktor varian inflasi (VIF, Variance Inflation Factor) yang bisa dilihat pada tabel

di atas. Hasil pengolahan data menunjukkan nilai VIF untuk variabel X1

(pendapatan), X2 (pajak), dan X3 (demontration effect) adalah sebesar 1,617,

1,123, dan 1,486. Karena nilai VIF dari semua variabel bebas adalah kecil, yaitu

di bawah 5, dengan demikian variabel-variabel tersebut tidak mempunyai

2) Heteroskedastisitas

Beberapa akibat yang ditimbulkan akibat adanya heteroskedastisitas

(Sumodiningrat, 1994:266) :

a) Penaksir-penaksir OLS tidak akan bias (unbiased)

b) Artinya, penaksir-penaksir kuadrat terkecil adalah unbiased, sekalipun

dalam kondisi heteroskedastisitas. Hal ini disebabkan karena di sini

tidak digunakan asumsi homoskedastisitas.

c) Varian dari koefisien-koefisien OLS salah.

d) Penaksir-penaksir OLS akan menjadi tidak efisien.

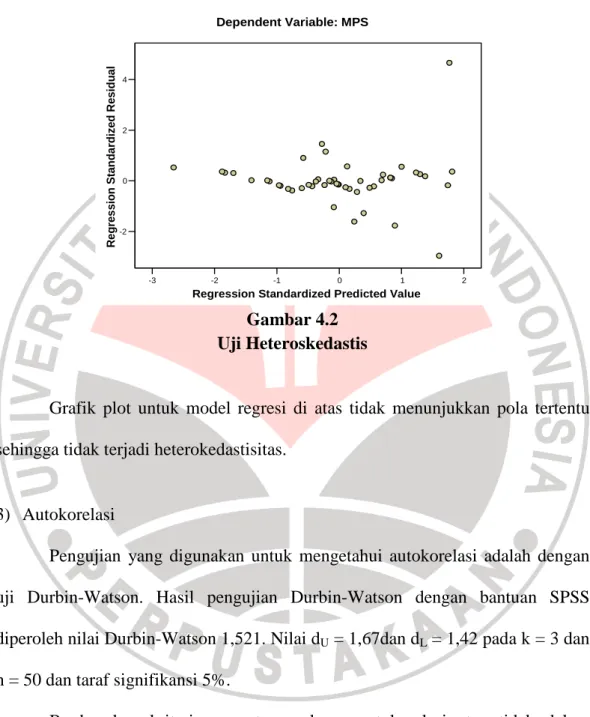

Kriteria pengujian untuk mendeteksi ada tidaknya heterokedastis bisa

dilakukan melalui analisis grafik hasil output SPSS dengan kriteria berikut :

1) Jika grafik mengikuti pola tertentu misal linier, kuadratik atau

hubungan lain berarti pada model tersebut terjadi heteroskedastisitas.

2) Jika pada grafik plot tidak mengikuti pola atau aturan tertentu maka

pada model tersebut tidak terjadi heteroskedastisitas.

-3 -2 -1 0 1 2

Regression Standardized Predicted Value

-2 0 2 4 R e g re s s io n St a n d a rd iz e d R e s id u a l Dependent Variable: MPS Scatterplot Gambar 4.2 Uji Heteroskedastis

Grafik plot untuk model regresi di atas tidak menunjukkan pola tertentu

sehingga tidak terjadi heterokedastisitas.

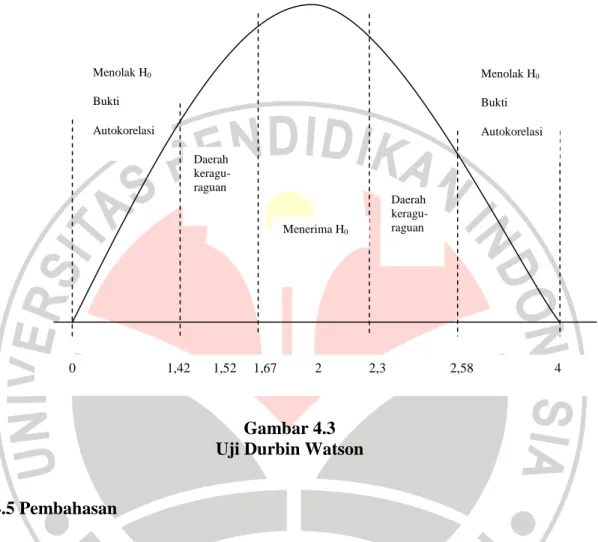

3) Autokorelasi

Pengujian yang digunakan untuk mengetahui autokorelasi adalah dengan

uji Durbin-Watson. Hasil pengujian Durbin-Watson dengan bantuan SPSS

diperoleh nilai Durbin-Watson 1,521. Nilai dU = 1,67dan dL = 1,42 pada k = 3 dan

n = 50 dan taraf signifikansi 5%.

Berdasarkan kriteria penentuan adanya autokorelasi atau tidak dalam

model yang telah dibahas pada bab III, maka nilai dW berada pada rentang 0<d<du

atau 0<1,521<1,67 diperoleh model pada daerah keragu-raguan (tidak ada

Gambar 4.3 Uji Durbin Watson

4.5 Pembahasan

Pembahasan ini dilakukan berdasarkan hasil penelitian yang telah didapat

dari lapangan beserta kajian teori yang telah dijelaskan dalam bab II. Pembahasan

dalam penelitian ini bertujuan untuk menerangkan dan menginterprestasikan hasil

penelitian dan tujuan penelitian.

Setelah dilakukan analisis tehadap masing-masing variabel kemudian

dilakukan perhitungan analisis regresi untuk melihat pengaruh dan kontribusi

masing-masing variabel bebas terhadap variabel terikat, berikut adalah

pembahasannya. Menolak H0 Bukti Autokorelasi Daerah keragu-raguan Menerima H0 Daerah keragu-raguan Menolak H0 Bukti Autokorelasi 0 1,42 1,52 1,67 2 2,3 2,58 4

4.5.1 Pengaruh Pendapatan Terhadap Marginal Propensity to Save (MPS) Masyarakat

Berdasarkan hasil uji hipotesis yang dilakukan ditemukan bahwa

pendapatan, mempunyai pengaruh yang signifikan terhadap marginal propensity

to save masyarakat. Hal ini mengindikasikan bahwa marginal propensity to save

masyarakat ditentukan oleh tinggi rendahnya persentase pendapatan yang

diperoleh.

Dengan kata lain naik turunnya pendapatan akan berpengaruh terhadap

marginal propensity to save masyarakat. Apabila pendapatan naik maka hal

tersebut akan mengkibatkan marginal propensity to save masyarakat juga naik,

sebaliknya apabila pendapatan turun maka tingkat marginal propensity to save

masyarakat juga akan mengalami penurunan.

Menurut Keynes tabungan adalah pendapatan yang dikurangi

pengeluaran-pengeluaran konsumtif. Oleh karena itu, pendapatan merupakan

faktor yang mempengaruhi terhadap tabungan. Tabungan merupakan bagian dari

pendapatan yang tidak dikonsumsikan, maka menurut Keynes tabungan

merupakan fungsi dari pendapatan. Pendapatan yang digunakan dalam hipotesis

tersebut merupakan pendapatan absolute. Pendapatan absolute ini didefinisikan

sebagai pendapatan nasional yang terjadi atau current income, bukannya

pendapatan yang terjadi sebelumnya (Yt-1), bukan pula pendapatan yang

diramalkan terjadi di masa datang (Yt+1). Pendapatan itu sendiri dapat berupa

Pendapatan Domestik Bruto (PDB) atau juga pendapatan domestik bruto

Menurut Keynes tidak seluruh bagian pendapatan yang diterima

seseorang akan digunakan untuk konsumsi, melainkan sebagian akan disimpan

sebagai tabungan (saving). Lebih jauh dikatakan bahwa perilaku konsumsi dan

menyimpan dari seseorang sangat dipengaruhi oleh pendapatannya. Suatu

kenaikan dalam pendapatan akan meningkatkan konsumsi dan tabungan. Dengan

demikian ada hubungan yang positif antara pendapatan nasional dengan tabungan

(saving).

4.5.2 Pengaruh Pajak Terhadap Marginal Propensity to Save (MPS) Masyarakat

Berdasarkan hasil uji hipotesis yang dilakukan ditemukan bahwa

hubungan antara pajak dengan marginal propensity to save bersifat negatif. Hal

ini berarti bahwa jika pajak meningkat, maka marginal propensity to save

masyarakat akan turun. Sadono Sukirno (2004) mengemukakan bahwa penurunan

pendapatan disposibel atau pendapatan nasional yang telah dikurangi oleh pajak

akan mengurangi konsumsi dan tabungan rumah tangga.

Namun demikian, hasil uji signifikansi secara parsial menunjukkan bahwa

pajak tidak memiliki pengaruh yang signifikan terhadap marginal propensity to

save masyarakat. Hal ini mengindikasikan bahwa marginal propensity to save

Secara makro pengenaan pajak akan mengurangi tingkat pendapatan yang

siap dibelanjakan (disposable income) dan tentu mengurangi tingkat konsumsi

dan tingkat tabungan masyarakat. Turunnya konsumsi (C) dan tabungan (S)

masyarakat akan ditentukan oleh hasrat konsumsi marginal (MPC) dan hasrat

tabungan marginal (MPS), dimana MPC+MPS=1. Pajak mempunyai pengaruh

terhadap kemampuan dan kemauan untuk bekerja, konsumsi, menabung, maupun

untuk investasi (www.angkringanmaswied.blogspot.com).

Berbeda dengan pendapat Friedman (Thomas F. Dernberg, 1998) yang

dikutip oleh Dewi Chahyani (2005), yang mengatakan bahwa kenaikan konsumsi

akibat penurunan tingkat pajak sangat kecil pengaruhnya. Akan tetapi

pengurangan pajak yang besar akan mempunyai pengaruh langsung terhadap

pembelanjaan masyarakat.

Yang menjadi alasan mengapa pajak tidak tidak berpengaruh signifikan

dalam penelitian ini, yaitu karena kekayaan responden yang terkena pajak dibayar

dalam jangka waktu tahunan seperti pajak kendaraan bermotor, pajak bumi dan

bangunan. Responden telah mengantisipasi sebelumnya akan adanya beban pajak

yang harus dibayar, sehingga bentuk antisipasi tersebut dengan menyisihkan

pendapatan yang diperoleh dalam rangka untuk membayar pajak, sehingga

pendapatan yang digunakan untuk konsumsi dan tabungan tidak terpengaruhi

4.5.3 Pengaruh Demontration Effect Terhadap Marginal Propensity to Save

(MPS) Masyarakat

Berdasarkan hasil uji hipotesis yang dilakukan ditemukan bahwa

hubungan antara demontration effect dengan marginal propensity to save bersifat

negatif. Hal ini berarti bahwa jika tingkat demontration effect masyarakat

meningkat, maka marginal propensity to save masyarakat akan turun. Selain itu,

diketahui bahwa demontration effect, mempunyai pengaruh yang signifikan

terhadap marginal propensity to save masyarakat. Hal ini mengindikasikan bahwa

marginal propensity to save masyarakat ditentukan oleh tinggi rendahnya demontration effect. Dengan kata lain naik turunnya demontration effect akan

berpengaruh terhadap marginal propensity to save masyarakat. Apabila

demontration effect meningkat, maka hal tersebut akan mengkibatkan marginal propensity to save masyarakat turun, begitu pula sebaliknya.

Dengan adanya demonstration effect maka konnsumsi masyarakat akan

meningkat. Sehingga kemampuan masyarakat untuk menabung menjadi

berkurang. Seperti yang diungkapkan oleh ML.Jhingan (Suryana, 2000: 39)

bahwa demonstration effect tidak hanya mengurangi kemampuan untuk

menabung, tetapi juga mempersulit pemerintah dalam menggunakan keuangan

4.6. Implikasi Pendidikan

Manusia membutuhkan pendidikan dalam kehidupannya, pendidikan

merupakan usaha sadar dan terencana untuk mewujudkan suasana belajar dan

proses pembelajaran agar peserta didik secara aktif mengembangkan potensi

dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri,

kepribadian, kecerdasan, akhlak mulia dan keterampilan yang diperlukan oleh

dirinya, masyarakat, bangsa dan Negara.

Setiap penelitian yang dilakukan pada akhirnya akan memberikan

pengaruh terhadap berbagai bidang. Dalam penelitian yang dilakukan penulis

diarahkan agar memberikan implikasi (pengaruh) khususnya pada bidang

pendidikan. Dengan adanya hasil penelitian ini dapat memperkaya khasanah ilmu

pengetahuan khususnya bidang kajian ekonomi, dalam upaya peningkatan

kesejahteraan masyarakat.

Masalah yang diangkat dalam penelitian ini menyangkut tentang

kecenderungan menabung marginal (Marginal Propensity to Save) masyarakat di

Komplek Graha Puspa desa Sukamaju Kecamatan Lembang Kabupaten Bandung

Barat, yang mana rata-rata nilai MPS masih rendah bila dibandingkan dengan

pendapatan yang mereka peroleh. Oleh karena itu, melalui penelitian ini kemudian

dianalisis serta dicari factor-faktor social ekonomi yang mempengaruhi terjadinya

masalah kurangnya hasrat menabung dalam masyarakat, dan pada akhirnya

Implikasi hasil penelitian terhadap pendidikan akan secara nyata dan jelas

dari kesimpulan hasil penelitian di bawah ini:

1. Variabel pandapatan besar pengaruhnya terhadap besar kecilnya tabungan

yang dilakukan masyarakat. Oleh karena itu agar tingkat tabungan

masyarakat tinggi maka harus meningkatkan pendapatan.

2. Variabel pajak tidak berpengaruh terhadap besar kecilnya tabungan yang

dilakukan oleh masyarakat, khususnya di Komplek Graha Puspa. Namun

secara teori variabel pajak ini berpengaruh terhadap konsumsi dan tabungan

masyarakat.

3. Variabel Demontration Effect berpengaruh terhadap tabungan tabunagn

masyarakat, apabila Demontration Effect tinggi maka tabungan masyarakat

akan turun. Sehingga untuk meningkatkan tabungan maka masyarakat harus

dapat melakukan pengelolaan terhadap keuangannya sehingga pendapatan

yang diperoleh dapat digunakan dengan sebaik-baiknya.

Hendaknya masyarakat jangan berperilaku konsumtif, hal tersebut juga

dilarang oleh agama yang tercantum dalam Q.S Al Isra : 26 bahwa ”...dan

janganlah kamu menghambur-hamburkan (hartamu) secara boros”. Berdasarkan

ayat tersebut, maka hendaknya kita jangan bersikap hidup yang boros dalam

membelanjakan harta yang kita miliki. Gunakanlah harta yang dimiki dengan

sebaik-baiknya. Sisipkan sebagian dari pendapatan untuk ditabung. Hal tersebut

bisa dimulai dari pendidikan kepada anak-anak sejak dini, biasakanlah agar

bersikap hidup yang hemat dan belajar untuk berusaha menyisihkan sebagian dari