46 BAB 4

HASIL DAN PEMBAHASAN

4.1 PROSEDUR PENGIMPORAN BARANG DARI LUAR PABEAN SAMPAI KEDALAM PABEAN ( PT. JE )

Impor film terjadi karena adanya importir film dari Indonesia yang melakukan kerjasama dengan perusahaan film di Luar Negri.Begitu pun yang dialami oleh PT. JE.Sebelumnya PT. JE sudah mendapatkan izinuntuk melakukan importasi barang dan sudah mempunyai Nomor Indentitas Kepabean (NIK) atau Nomor Registrasi Importit (SPR) yang dikeluarkan oleh Direktorat Jendral Bea dan Cukai.Selain itu, PT. JE juga sudah memiliki Angka Pengenal Impor (API) yang dikeluarkan oleh kementerian perdagangan. Berikut ini peneliti gambarkan diagram prosedur impor PT. JE di Indonesia :

47

Adapun penjelasan diagram diatas sebagai berikut :

1. Bagian pembelian mencari supplier film yang akan di impor

2. Setelah terjadi kesepakatan harga, bagian pembelian membuka L/C di bank devisa dengan melampirkan PO mengenai barang-barang yang akan di impor. Kemudian antar bank ke bank luar negri untuk menghubungi supplier dan terjadi perjanjian sesuai isi L/C yang sudah disepakati pihak perusahaan dan supplier.

3. Barang-barang dari supplier siap untuk dikirim ke pelabuhan pemuatan untuk diajukan.

4. Supplier mengirim faks ke perusahaan yaitu berupa dokumen B/L, Inv, packing list dan beberapa dokumen lain jika disyaratkan.

5. Original dokumen dikirim via Bank/original kedua ke perusahaan.

6. Pembuatan/pengisian dokumen PIB (pengajuan impor barang). Di input oleh perusahaan sendiri, karena perusahaan sudah mempunyai modul PIB dan EDI system sendiri.

7. Dari PIB yang telah dibuat, akan diketahui berapa Bea Masuk, PPH 22 dan PPNnya yang akan dibayar. Selain itu perusahaan juga mencantumkan dokumen-dokumen pelengkap PIB.

8. Bagian keuangan perusahaan membayar ke Bank Devisa sebesar pajak yang akan dibayarkan ditambah biaya Penerimaan Negara Bukan Pajak (PNBP) 9. Bank melakukan pengiriman data ke sistem computer pelayanan (SKP) Bea

Cukai secara online melalui media pertukaran data elektronik (PDE).

10. Bagian pembelian mengirimkan data pemberitahuan impor barang (PIB) ke sistem komputer pelayanan (SKP) Bea Cukai secara online melalui media pertukaran data elektronik (PDE).

48 11. Data terlebih dahulu akan diproses di Portal Indonesia National Single

Window (INSW) untuk proses validasi kebenaran pengisiandokumen PIB dan proses verifikasi perijinan (Analizing Point) terkait Lartas.

12. Jika terjadi kesalahan maka PIB akan direject dan bagian pembelian melakukan pembetulan terhadap PIB dan mengirikan ulang kembali data PIB. 13. Setelah proses di portal INSW selesai maka data PIB secara otomatis akan

dikirim ke sistem SKP Bea Cukai

14. Kembali dokumen PIB akan dilakukan validasi kebenaran pengisian dokumen PIB dan Analizing Point di SKP.

15. Jika data sudah benar maka akan dibuat penjaluran.

16. Jika PIB terkena jalur hijau maka akan langsung keluar Surat Persetujuan Pengeluaran Barang (SPPB).

17. Jika PIB terkena jalur merah maka akan dilakukan proses cek fisik terhadap barang impor oleh petugas Bea Cukai. Jika hasilnya benar maka akan keluar SPPB dan jika tidak benar maka perusahaan akan dikenakan sanksi seusai undang-undang yang berlaku.

18. Setelah SPPB keluar, perusahaan akan mendapatkan respon dan melakukan pencetakan SPPB melalui modul PIB.

19. Perusahaan akan mengeluarkan barang dari gudang penerbangan dengan mencantumkan dokumen asli dan SPPB

Beberapa hal yang membuat dokumen mendapatkan jalur merah, yaitu : 1. Impor baru

2. Profil perusahaan yang mempunyai resiko tinggi

3. Barang importir tertentu yang ditetapkan oleh pemerintah 4. Barang impor sementara

49

5. Barang operasional golongan II 6. Ada informasi intelejen/NHI 7. Terkena sistem acak/random

8. Barang impor yang termasuk dalam komoditi beresiko tinggi dan/atau berasal dari Negara yang beresiko tinggi.

4.2 PROSEDUR PENGENAAN PPN FILM IMPOR DAN LOKAL DI INDONESIA, PPH 22 ATAS FILM IMPOR DAN PPH 26 ATAS ROYALTI FILM IMPOR

4.2.1 PROSEDUR PENGENAAN PPN FILM IMPOR DI INDONESIA

Adanya pengimporan film dari luar daerah kedalam daerah pabean mengakibatkan terjadinya pemungutan PPN atas film tersebut. Tarif pajak film impor yaitu Bea Masuk 10%, PPH 22 2,5% dan PPN 10%, diatur dalam SURAT EDARAN DIRJEN PAJAK NOMOR SE-79/PJ/2011 TANGGAL 20 OKTOBER 2011. Besarnya PPN yang diharus dibayarkan akan diketahui setelah pembuatan Pengajuan Impor Barang (PIB) dibuat. Setelah diketahui berapa yang harus disetorkan bagian akuntansi PT. JE menyetorkannya ke Bank Devisa. Selain PPN atas film impor, perusahaan juga membayarkan pajak atas Bea Masuk dan PPH 22 atas impor film yang masuk ke Indonesia. Pembayarannya menggunakan Surat Setor Pajak dan pelaporannya menggunakan SPT Masa PPN.Penyetoran sendiri jatuh tempo paling lambat 15 bulan takwim berikutnya setelah bulan masa pajak.Sedangkan pelaporan 20 hari setelah pembayaran atau berakhirnya masa pajak.Apabila tanggal jatuh tempo pembayaran pada hari libur, maka pembayaran harus dilaksanakan pada hari kerja berikutnya.Tidak jauh berbeda dengan PPN yang dikenakan atas pajak masukan dan pajak keluaran yang dimiliki oleh

50 perusahaan.Pajak masukan dan pajak keluaran ini dihitung berdasarkan faktur pajak yang dimiliki oleh perusahaan.Yang disetor adalah selisih pajak masukan dan pajak keluarannya. Tempat pembayaran tidak jauh berbeda dengan pembayaran pajak sebelumnya yaitu bank devisa. Penyetoran menggunakan SSP dan pelaporan menggunakan SPT Masa PPN.Penyetoran paling lama 15 bulan setelah masa pajaknya. Sedangkan pelaporan 20 hari setelah masa pajak berakhir. Berikut penghitungan PPN( Pajak Masukan ) atas film impor pada PT. JE pada bulan juni 2012:

1. Film Men In Black 3 • durasi 118 menit 15 copy

• Bea Masuk = Rp21.450 x 118 x 15 copy = Rp50.622.000,00 • PPN = 10% x Rp12.000.000,00 x 15 = Rp18.000.000,00

2. Film SNOW WHITE & THE HUNTSMAN • Durasi 127 menit 10 copy

• Bea Masuk = Rp21.450 x 127 x 10 copy = Rp27.241.500,00 • PPN = 10% x Rp12.000.000,00 x 10 = Rp12.000.000,00

3. Film SAFE

• Durasi 94 menit 10 copy

• Bea Masuk = Rp21.450 x 94 x 10 copy = Rp20.163.000,00 • PPN = 10% x Rp12.000.000 x 10 = Rp12.000.000,00

51

Total PPN pada PT. JE untuk bulan Juni 2012 adalah sebesar Rp42.000.000,00 di pungut pada awal film masuk ke Indonesia. Dalam hal ini PPN yang dipungut dikategorikan sebagai pajak masukan untuk bulan Juni 2012.

Dan berikut ini penghitungan pajak keluaran PT. JE bulan Juni 2012: • Penyerahan film Men In Black 3 sebanyak 15 copy pada PT. GLP

Ppn = 10 % x Rp12.000.000,00 x 15 copy = Rp18.000.000,00

• Penyerahan film SNOW WHITE & THE HUNTSMAN sebanyak 10 copy pada PT.GLP

Ppn = 10% x Rp12.000.000,00 x 10 copy = Rp12.000.000,00 • Penyerahan film SAFE sebanyak 10 copy pada PT. GLP

Ppn = 10% x Rp12.000.000,00 x 10 copy = Rp12.000.000,00

- Pajak Keluaran = Rp42.000.000,00 (Hasil pemungutan PPN kepada bioskop)

- Pajak Masukan = Rp42.000.000,00 (PPN yang dibayar pada saat impor)

52 Penghitungan pajak keluaran diatas berdasarkan faktur pajak yang ada pada perusahaan.Pajak masukan sebelumnya sudah dipungut pada saat film pertama kali masuk.Sedangkan pajak keluaran dipungut oleh perusahaan saat menyerahkan film kepada bioskop sesuai dengan tarif yang berlaku.Adanya pemungutan PPN kepada bioskop untuk menghapuskan PPN yang sebelumnya telah dipungut kepada PT.JE.sehinggan nilai pajak masukan dan pajak keluaran sama. Hal ini pun sudah dijelaskan dalam Surat Edaran Dirjen Pajak No.SE – 79/PJ/2011.20 Okober 2011.

4.2.2 PROSEDUR PENGENAAN PPH 22 ATAS FILM IMPOR DI INDONESIA

PPH 22 atas film impor dikenakan tarif sebesar 2,5% dikalikan dengan dppnya. DPP dalam pph 22 atas film impor ini terdiri dari nilai lain. Nilai lain yang dimaksudkan dalam hal ini adalah bea masuk dan nilai CIF. Agar mudah memahami penghitungan PPH 22 peneliti memberikan mekanisme penghitungan pph 22. Berikut mekanisme penghitungannya pph 22 PT.JE pada bulan Juni 2012 :

PPh Pasal 22 Impor = 2,5% x Nilai Impor pita seluloid Film = 2,5% x (CIF + Bea Masuk)

1. Film Men In Black 3

• durasi 118 menit film dikonversi menjadi sepanjang 27,42 meter pita seluloid;

53

• kurs dollar bulan juni 2012 US$1 = Rp9.700,00

PPH 22 = 2,5% x {(0,43 x 27,42 x 118 x Rp9.700 x15) + Rp50.622.000,00})

= 2,5% x (Rp202.432.811,00 + Rp50.622.000,00) = 2,5% x Rp253.054.811,00

= Rp6.326.370,00

2. Film SNOW WHITE & THE HUNTSMAN

• Durasi 127 menit film dikonversi menjadi sepanjang 27,42 meter pita seluloid;

• Nilai CIF pita seluloid sebesar US$ 0,43 per meter; • Kurs dollar bulan juni 2012 US$1 = Rp9.700,00

PPH 22 = 2,5% x {(0,43x27,42 x 127 x Rp9.700 x 10) + Rp27.241.500,00}) = 2,5% x (Rp145.248.401,00 + Rp27.241.500) = 2,5% x Rp172.489.901,00 = Rp4.312.248,00 3. Film SAFE

• Durasi 94 menit film dikonversi menjadi sepanjang 27,42 meter pita seluloid; • Nilai CIF pita seluloid sebesar US$ 0,43 per meter;

54 PPH 22 = 2,5% x {(0,43x27,42 x 94 x Rp9.700 x 10) + Rp20.163.000,00 }) = 2,5% x (Rp107.506.691,00+ Rp20.163.000,00) = 2,5% x Rp127.669.691,00 = Rp3.191.742,00

Total PPH 22 yang dibayarkan oleh PT.JE pada bulan Juni 2012 adalah sebesar Rp13.830.360,00. Berbeda dengan DPP untuk perhitungan PPN film impor, maka DPP untuk perhitungan PPH 22 harus dihitung terlebih dahulu. PPH 22 di bayarkan dengan SSP di Bank Devisa oleh bagian akuntansi PT. JE dan Dilaporkan dengan menggunakan SPT PPH 22 di KPP setempat.

4.2.3 PROSEDUR PENGENAAN PPH 26 ATAS ROYALTI FILM IMPOR DI INDONESIA

Pph 26 atas royalty film impor di tanggung oleh PT. JE. Yang nanti pembuktian pemotongannya akan dilaporkan kepada perusahaan film yang ada di luar negri tersebut. Tarif royalty sendiri dikenakan sebesar 20% dikalikan dengan jumlah bruto yang dihasilkan oleh setiap judul film impor yang beredar di Indonesia. Dalam hal ini yang membayar royalty adalah para pemanfaat film atau lebih dikenal dengan para penikmat film seperti masyarakat Indonesia.Tapi yang menyetorkan pajak atas royalty adalah perusahaan importir film tersebut.Pph 26 di setorkan dan dilaporkan menggunakan SPT PPH 26 yang dilakukan di KPP setempat.namun apabila atas penghasilan yang dibayarkan sehubungan dengan pembelian film impor tersebut :

55

a) seluruh hak cipta (termasuk hak edar di negara lain) telah berpindah tanpa persyaratan tertentu, termasuk tanpa ada kewajiban pembayaran kompensasi di kemudian hari; atau

b) diberikan hak menggunakan hak cipta tanpa hak untuk mengumumkan dan/atau memperbanyak ciptaannya, maka atas penghasilan yang dibayarkan ke luar negeri tersebut tidak termasuk dalam pengertian royalti yang dipotong PPh Pasal 26.

PPH 26 terutang paling lambat disetorkan tanggal 10 bulan takwim berikutnya setelah bulan saat terutangnya pajak dan dilaporkan paling lambat 20 hari setelah pembayaran atau setelah masa pajak berakhir. Dalam pemotongan PPH 26 perusahaan membuat bukti pemotongan atas pph 26 sebanyak 3 rangkap sesuai dengan prosedur yang ada, yaitu :

1. lembar pertama untuk Wajib Pajak Luar Negri 2. lembar kedua untuk Kantor Pelayanan Pajak (KPP) 3. lembar ketiga untuk arsip perusahaan.

4. PPH 26 atas royalty film impor ini dibayarkan di Bank Persepsi oleh bagian keuangan PT. JE dengan menggunakan SSP dan dilaporkan oleh bagian keuangan pada KPP setempat dengan menggunakan SPT PPH 26.

Penghitungan pph 26 PT. JE bulan juni 2012 :

• Penghasilan bruto pada bulan juni 2012 di hasilkan dari penyerahan film impor sebanyak 3 judul film kepada PT. GLP sebesar Rp36.765.000,00 • Penghitungan penghasilan bruto dari PT. GLP untuk PT. JE:

56 Penghasilan Burto = rata-rata harga tiket masuk x jumlah penonton x tarif persentase laba untung importer film

1) Film Men In Black 3

Penghasilan Bruto = Rp45.000 x 755 x 40% = Rp13.590.000,00

2) Film SNOW WHITE & THE HUNTSMAN

Penghasilan Bruto = Rp45.000 x 799 x 40% = Rp14.382.000,00

3) Film SAFE

Penghasilan Bruto = Rp45.000 x 488 x 40% = Rp8.784.000,00

Total penghasilan bruto adalah Rp36.765.000,00. Penghasilan bruto tersebut dikenakan tarif 20% untuk pembayaran royalty.

• PPH 26 = Jumlah penghasilan bruto x 20%

= Rp36.765.000,00 x 20%

= Rp7.351.200,00

4.2.4 REKAPITULASI BEBAN PAJAK FILM IMPOR PT. JE

Jenis Pajak

Tahun Pajak

2010 2011 2012

57 PPnBM Rp350.333.000,00 Rp525.000.00,00 Rp630.600.000,00 PPN (Pajak Masukan) Rp140.000.000,00 Rp210.000.000,00 Rp252.200.000,00 PPH 22 Rp51.725.000,00 Rp77.586.500,00 Rp93.103.800,00 PPH 26 Rp24.504.000,00 Rp36.756.000,00 Rp44.107.200,00 PPN (Pajak Keluaran) (Rp140.000.000,00) (Rp210.000.000,00) (Rp252.200.000,00) Total Rp426.562.000,00 Rp639.342.500,00 Rp767.811.000,00 Tabel 4.1

Dari data di atas pajak masukan sama dengan pajak keluaran. Hal ini sudah tertulis dalam surat edaran dirjen pajak no.79 dimana menyatakan pajak keluaran impor harus sama dengan pajak masukan film impor. Hal ini untuk meringankan beban pajak para importir di Indonesia.

4.2.5 PROSEDUR PENGENAAN PPN FILM LOKAL DI INDONESIA

Apabila film impor dikenakan tarif tunggal berbeda dengan tarif yang diberikan untuk PPN film lokal.Tarif PPN pajak lokal sendiri hanya dikenakan 10% namun DPP untuk film lokal berbeda-beda sesuai dengan jenisnya. Berikut rincian DPP untuk PPN film lokal :

58 1. Rp 25.000,00 (dua puluh lima ribu rupiah), untuk penyerahan rekaman video

jenis FV .1 pita seluloid, sehingga jum1ah PPN yang terutang adalah Rp 2.500,00 (dua ribu lima ratus rupiah) per kopi judul film

2. Rp 30.000,00 (tiga puluh ribu rupiah), untuk video jenis FV .2 dvd/vcd, sehingga jumlah PPN yang terutang adalah Rp 3.000,00 (tiga ribu rupiah) per kopi judul film

3. Rp 75.000,00 (tujuh puluh lima ribu rupiah), untuk penyerahan rekaman video jenis FV.3 laser disc, sehingga jumlah PPN yang terutang adalah Rp 7.500,00 (tujuh ribu 1ima ratus rupiah) per kopi judul film.

4. Rp 65.000,00 (enam puluh lima ribu rupiah rekaman video jenis FV .4 mini disc, sehingga PPN yang terutang adalah Rp 6.500,00 (enam ribu lima ratus rupiah) per kopi judul film

Dalam penentuan DPP tersebut, telah diperhitungkan nilai tambah sampai dengan tingkat penyaluran/ penyewaan film rekaman video, sehingga penyalur/ rental tidak perlu lagi dikukuhkan sebagai Pengusaha Kena Pajak.

Perusahaan juga menyerahkan media rekaman dan wajib memungut PPnBM yang terutang, karena media rekaman adalah BKP yang Tergolong Mewah.Dan perusahaan juga melakukan pembelian media rekaman secara terpisah-pisah (pita kosong sendiri, snappack sendiri), dianggap sebagai pabrikan media rekaman suara yang siap rekam dan atas penyerahannya terutang PPnBM dengan tarif 20% (dua puluh persen).

Perlakuan Pajak Masukan yang tercantum dalam Faktur Pajak Standar MPH berupa: - pembelian media rekaman video;

59

- pembe1ian rekaman video; - pembayaran royalty;

- pembayaran pencetakan label; - pembayaran jasa rekaman;

- pembayaran jasa periklanan baik di media cetak maupun elektronik; dapat digunakan sebagai bukti pembayaran PPN untuk menebus sticker. Sticker dalam hal ini dimaksudkan sebai label izin yang diberikan pihak Bea Cukai kepada perusahaan. Dengan adanya sticker ini perusahan dapat mengedarkan filmnya ke berbagai produsen yang ada di Indonesia dan luar Indonesia.

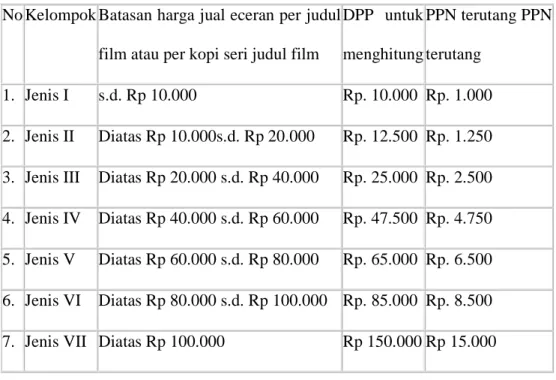

Untuk keperluan penebusan stiker PPN, produk rekaman gambar dikelompokkan berdasarkan harga jual eceran menjadi sebagai berikut :

No Kelompok Batasan harga jual eceran per judul film atau per kopi seri judul film

DPP untuk menghitung PPN terutang PPN terutang 1. Jenis I s.d. Rp 10.000 Rp. 10.000 Rp. 1.000 2. Jenis II Diatas Rp 10.000s.d. Rp 20.000 Rp. 12.500 Rp. 1.250 3. Jenis III Diatas Rp 20.000 s.d. Rp 40.000 Rp. 25.000 Rp. 2.500 4. Jenis IV Diatas Rp 40.000 s.d. Rp 60.000 Rp. 47.500 Rp. 4.750 5. Jenis V Diatas Rp 60.000 s.d. Rp 80.000 Rp. 65.000 Rp. 6.500 6. Jenis VI Diatas Rp 80.000 s.d. Rp 100.000 Rp. 85.000 Rp. 8.500 7. Jenis VII Diatas Rp 100.000 Rp 150.000 Rp 15.000

60 Selain pembayaran PPN diatas, film lokal juga membayarkan PPN atas pajak masukan dan pajak keluarannya.Tidak jauh berbeda dengan film impor, pajak masukan dan pajak keluaran di hitung berdasarkan faktur pajak yang dimiliki perusahaan. Pajak masukan yang tercantum dalam faktur pajak atas:

1. Pembayaran royalty sesuai perjanjian 2. Pembayaran pencetakan label

3. Pembayaran pembelian rekaman

4. Pembelian atau pembuatan master rekaman, dan

5. Pembayaran jasa periklanan pada televise, radio, majalah dan surat kabar.

Hal di atas dapat sebagai bukti pembayaran PPN dan menembusan sticker label izin resmi.

Perusahaan juga membayarkan atas percetakan label yang terdiri atas :

1. Percetakan cover rekaman gambar 2. Pembelian kotak pembungkus rekaman 3. Pembelian sampul pembungkus rekaman

Pembayaran ppn diatas di bayarkan melalui Bank Pemerintah dengan menggunakan SSP paling lambat 15 bulan setelah bulan takwin masa pajak.Dan dilaporkan di KPP setmpat dengan menggunakan SPT Masa PPN paling lambat 20 hari setelah pembayaran atau setelah berakhirnya masa pajak.Untuk pembayaran atas PPN pajak masukan dan pajak pengeluaran tidak berbeda dengan pembayaran PPN sebelumnya.

61

1. PPN saat penyerahan film kepada bioskop di Indonesia (pajak keluaran):

PPN = DPP berdasarkan jenis kaset x jumlah copy film perjudul x 10% • Film Ambilkan Bulan

PPN = Rp25.000,00 x 100 copy x 10%

= Rp250.000,00 • Film Di timur Matahari

PPN = Rp25.000 x 100 copy x 10%

= Rp250.000,00

2. PPN pembuatan film MPH bulan Juni 2012 (pajak masukan): • Film ambilkan bulan

Pembelian media rekaman video = Rp33.000.000,00 x 10% = Rp3.300.000,00

Pembayaran jasa reklame = Rp 250.000.000,00 x 10% = Rp 25.000.000,00

• Film Di Timur Matahari

Pembelian media rekaman video = Rp33.000.000,00 x 10% = Rp3.300.000,00

62 Pembayaran jasa reklame = Rp 150.000.000,00 x 10% = Rp 15.000.000,00

4.2.6 REKAPITULASI BEBAN PAJAK FILM LOKAL MPH

Jenis Pajak Tahun Pajak 2010 2011 2012 banyak film 3 4 6 PPnBM Rp118.750.000,00 Rp158.333.000,00 Rp237.500.000,00 PPN (Pajak Masukan) Rp69.900.000,00 Rp93.200.000,00 Rp139.800.000,00 PPN (Pajak Keluaran) (Rp4.200.000,00) (Rp5.600.000,00) (Rp8.400.000,00) Total Rp184.450.000,00 Rp245.933.000 Rp368.900.000,00 Tabel 4.3

Berdasarkan data di atas MPH selalu mengalami besar pajak masukan dibandingkan dengan pajak keluarannya.Maka dari itu MPH sering kali mengalami kelebihan dalam pembayaran pajak.Dan sejak awal tahun 2011 Dirjen Pajak sudah melakukan pengembalian pajak kepada MPH sebanyak 75%.

63

4.3 PENGARUH PAJAK FILM LOKAL DAN IMPOR PADA PT. JE DAN MPH

4.3.1 ANALISIS KUALITATIF TERHADAP PENGARUH PAJAK PADA PT. JE DAN MPH

Analisis kualitatif dalam hal ini peneliti akan membahas mengenai pengaruh pajak perfilman terhadap perusahaan importer film yaitu PT. JE dan perusahaan film lokal yaitu MPH berdasarkan hasil wawancara. Untuk mengukur sejauh mana pengaruh pajak yang diberikan kepada kedua perusahaan film tersebut dapat dilihat dari indikator-indikator sebagai berikut :

1. Ukuran dan Tujuan Kebijakan

Berkaitan dengan tingkat keberhasilan, realitis dan idealnya suatu kebijakan, serta menilai sejauh mana ukuran dasar dan tujuan-tujuan kebijakan pajak film direalisasikan.

Menurut analisis peneliti berdasakan undang-undang yang ada, kebijakan peraturan pajak perfilman masih kurang stabil dikarenakan peraturan perundang-undangan pajak film yang sering berubah-ubah.namun banyak perusahaan perfilman di Indonesia yang mulai mengikuti kebijakan-kebijakan yang diberikan kepada perusahaan film di Indonesia

Berdasarkan hasil wawancara dengan Manager Accounting pada perusahaan film impor PT.JE dan perusahaan film local MPH, peneliti

64 memperoleh keterangan bahwa pada umumnya peraturan pajak perfilman baik film impor maupun film lokal belum sepenuhnya berjalan dengan baik. Hal ini dapat dilihat dari berbagai masalah beberapa tahun lalu mengenai peraturan pajak film yang sering kali tidak pasti mengenai tariff pajak film impor dan lokal sebenarnya.Hal ini dikarenakan pemerintah masih menjadikan perdiskusian menarik dalam hal peraturan pajak perfilman baik film impor dan film lokal.

Berdasarkan hasil wawancara tersebut, peneliti menganalisis bahwa hampir sebagian besar perusahaan film baik impor maupun lokal di Indonesia sudah menjadikan kebijakan peraturan pajak perfilman sebagai pedoman dalam melakukan kegiatan perusahaannya yang berkaitan erat dengan pajak. Namun, masih banyak pula perusahaan film impor dan lokal yang tidak mematuhi kebijakan peraturan pajak perfilman yang ada di Indonesia. Contohnya : Perusahaan Film Impor terbesar di Indonesia memonopoli perdagangan impor film di Indonesia dengan memberikan banyak nama kepada anak perusahaannya namun dengan satu induk perusahaan yang sama dan perusahaan tersbut hingga saat ini masih memiliki hutang pajak yang sangat tinggi.

Selain itu, tingkat keberhasilan suatu kebijakan sangat dipengaruhi oleh kepastian kebijakan yang berpengaruh pada pemahaman para pelaksana kebijakan tersebut.Sehingga nantinya berpengaruh pula pada tujuan dan ukuran yang ada pada kebijakan peraturan pajak film tersebut.

2. Komunikasi Antara Wajib Pajak ( PT. JE dan MPH ) dan Pelaksana Pajak

65

Dalam hal ini komunikasi sangat diperlukan karena akan menunjang keberhasilan kebijakan peraturan pajak film. Selain menunjang kebijakan peraturan film di Indonesia, komunikasi juga dibutuhkan dalam menetukan kebijakan tersebut.

Berdasarkan hasil wawancara dengan Manager Accounting pada perusahaan impor film PT.JE dan perusahaan lokal film MPH, dapat disimpulkan bahwa masih kurangnya jalinan komunikasi antara wajib pajak dan pelaksana pajak. Hal ini karena kurangnya SDM pada pemerintahan atau fiskus sehingga dalam hal ini perusahaan dibebaskan untuk mencari informasi sendiri.

Berdasarkan analisis yang didapat, dengan adanya masalah ini yang menyebabkan beberapa perusahaan film tidak begitu perduli dengan peraturan pajak film yang ada. Akibatnya perusahaan film tersebut memiliki hutang pajak yang cukup tinggi.Hal ini sebenarnya bisa berakibat buruk bagi para perusahaan film lainnya. Selain itu hal ini akan menambahkan pajak perfilmana yang semakin tinggi.

Menurut analisis diatas, disimpulkan komunikasi yang baik dapat melancarkan kebijakan peraturan pajak film di Indonesia. Komunikasi yang baik juga dapat membuat kebijakan itu terarah dan terkonsep sesuai dengan yang di inginkan oleh perusahaan film lokal dan impor di Indonesia selaku wajib pajak.Dan tidak ada lagi perusahaan film yang tidak mengerti dan tidak membayarkan pajaknya.

66 Berkaitan dengan kondisi lingkungan ekonomi, social dan politik berpengaruh besar terhadap keberhasilan kebijakan peraturan pajak film di Indonesia. Kebijakan yang diambil dapat dilaksanakan dengan baik apabila ditunjang dengan kondisi baik di luar lingkungan.

Berdasarkan hasil wawancara dengan Manager Accounting PT. Jive Entertainment dan Mizan Productions House, lingkungan ekonomi sangat berpengaruh terhadap nilai objek pajak film.Dalam hal ini nilai objek pajak yang dimaksudkan adalah besarnya jumlah dasar pengenaan pajak pada film impor maupun lokal.Untuk perusahaan impor film nilai kurs termasuk salah satu hal yang mempengaruhi lingkungan ekonomi perusahaannya.

Berdasarkan hasil analisis peneliti bahwa lingkungan internal dan eksternal jelas sangat berpengaruh terhadap pengaruh kebijakan pajak film, sedangkan pada kedua perusahaan ini jelas dapat terlihat pengaruh pajak yang dihasilkan berdasarkan lingkungan luar.Lingkungan luar dalam hal ini diartikan sebagai pemanfaat film. Karena dalam hal ini mereka sangat menentukan besarnya objek nilai pajak film yang semakin meninggi di Indonesia.

4.3.2 ANALISIS FAKTOR LAIN PENGARUH PAJAK TERHADAP PERUSAHAAN FILM IMPOR DAN LOKAL DI INDONESIA

67

Menurut hasil wawancara yang didapatkan, bisa disimpulkan terdapat faktor lain yang mempengaruhi pajak film di Indonesia. Faktor lain tersebut di antaranya ;

1. Kurangnya partisipasi para perusahaan film dalam mengaplikasikan kebijakan peraturan perpajakan film yang berlaku di Indonesia.

2. Kurangnya perusahaan film impor dan lokal dalam memahami peraturan pajak film baik mengenai kewajiban sebagai wajib pajak maupun hak sebagai wajib pajak.

3. Kurangnya sosialisasi yang terjadi pada wajib pajak dikarenakan SDM yang tidak memadai serta kurangnya antusianisme para wajib pajak untuk mencari informasi mengenai peraturan pajak perfilman.

4. Kebijakan yang buruk ( bad policy ). Kebijakan yang belum bias diterapkan secara maksimal.

4.4 HAMBATAN-HAMBATAN PENGARUH PAJAK TERHADAP PERUSAHAAN FILM LOKAL DAN FILM IMPOR DI INDONESIA

Berkaitan dengan pembahasan yang telah diuraikan di atas, pengaruh pajak film terhadap perusahaan impor dan lokal film di Indonesia belum sepenuhnya berdasarkan variable-variabel peraturan pajak film yang ada di Indonesia, sehingga keberhasilan kebijakan peraturan pajak film belum sesuai dengan apa yang diharapkan.

Berdasarkan hasil wawancara oleh kedua pihak perusahaan dapat disimpulkan mengenai hambatan-hambatan yang terjadi dalam masalah pajak perfilman ini. Masalah-masalah tersebut antara lain :

68 1. Kurangnya kesadaran wajib pajak baik perusahaan impor maupun local

film di Indonesia untuk menerapkan peraturan pajak film yang berlaku di Indonesia.

2. Masih banyaknya perusahaan yang tidak perduli dengan adanya kebijakan peraturan pajak film. Hal ini dikarenakan perusahaan enggan membayar pajak yang relatif tinggi yang membuat mereka hanya sedikit menerima keuntungan pada perusahaannya.

3. Sikap petugas penagihan yang cenderung lamban dalam menerima dan menyelesaikan pekerjaan. Hal ini dapat terlihat dari banyaknya perusahaan yang masih memiliki hutang pajak dan lambannya penyerahan surat peringatan kepada wajib pajak tersebut.

4. Keadaan lingkungan ekonomi yang mempengaruhi nilai objek pajak film semakin meningkat.

4.5 USAHA-USAHA YANG DILAKUKAN UNTUK MENANGGULANGI HAMBATAN - HAMBATAN YANG TERJADI

Berdasarkan uraian diatas mengenai faktor – faktor yang menjadi penghambat maka diperlukan usaha-usaha untuk mengatasi hambatan-hambata tersebut. Adapun usaha-usaha yang telah dilakukan adalah sebagai berikut :

1. Memahami setiap peraturan pajak film yang berlaku walaupun itu peraturan baru dan mengaplikasikannya kedalam kegiatan perusahaan.

2. Tidak mengikuti perusahaan-perusahaan yang tidak memperdulikan adanya pajak dan menganggap bahwa membayar pajak adalah kewajiban perusahaan dan hal itu tidak merugikan perusahaan.

69

3. Mampu bersosialisasi dengan baik pada petugas pajak. Karena dengan adanya hal ini pihak perusahaan lebih dapat mengetahui informasi-informasi terbaru mengenai kebijakan peraturan perpajakan film yang belaku di Indonesia saat ini.

4. Perusahaan lebih memperhatikan lingkungan ekonomi terutama yang berkaitan dengan objek-objek pajak film yang nantinya dapat diperhitungkan nilai jual pajak film yang semakin meningkat.