ABSTRAK

ANALISIS DETERMINAN UNDERPRICING SAHAM

(Studi pada Perusahaan yang Melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia pada Tahun 2016 –2019)

Oleh: Marisa Maudia Hapsari

Dosen Pembimbing: Dr. Bambang Purnomosidhi, SE., MBA., Ak., CA.

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat memengaruhi terjadinya underpricing, yaitu Debt Equity Ratio, Return On Equity, Current Ratio, reputasi underwriter, persentase penawaran saham dan ukuran perusahaan. Sampel penelitian ini merupakan perusahaan yang melakukan IPO tahun 2016-2019 dan mengalami underpricing. Jumlah sampel yang digunakan sebanyak 127 perusahaan yang diperoleh dengan metode judgment sampling. Analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan software SPSS.

Hasil penelitian ini menunjukkan bahwa reputasi underwriter dan ukuran perusahaan memiliki pengaruh negatif terhadap underpricing. Sebaliknya, hasil penelitian ini menunjukkan Debt Equity Ratio, Return On Equity, Current Ratio, dan persentase penawaran saham tidak memiliki pengaruh terhadap underpricing. Temuan penelitian ini menunjukkan bahwa reputasi underwriter yang termasuk ke dalam 20 mostactive brokerage dan ukuran perusahaan dapat menentukan tingkat underpricing saham. Dalam hal ini, semakin baik kedua faktor tersebut, akan membuat tingkat underpricing semakin rendah karena emiten dan underwriter dapat menyepakati harga saham perdana yang tinggi sehingga dapat mengurangi terjadinya underpricing.

Kata kunci: Underpricing, Debt Equity Ratio, Return On Equity, Current Ratio, reputasi underwriter, persentase penawaran saham, ukuran perusahaan, Initial Public Offering.

ABSTRACT

DETERMINANT ANALYSIS OF UNDERPRICING

(Study on Companies Conducting Initial Public Offering (IPO) Listed in Indonesia Stock Exchange in 2016-2019)

By: Marisa Maudia Hapsari

Supervisor: Dr. Bambang Purnomosidhi, SE., MBA., Ak., CA.

This research is aims to analyse factors that influence the occurrence of underpricing. The factors are Debt Equity Ratio, Return On Equity, Current Ratio, underwriter reputation, stock offering percentage and firm size. The sample of this research are companies that conducting IPO from 2016 to 2019 and underpricing. Total sample of this research are 127 companies and using judgment sampling method. The analysis was performed using linear regression analysis in SPSS. The research concludes that underwriter reputation, and firm size has negative effect towards underpricing. However, this research also concludes that Debt Equity Ratio, Return On Equity, Current Ratio, and stock offering percentage has no effect towards underpricing. The findings on this study indicate that underwriter reputation which

include on 20 mostactive brokerage and firm size can determine underpricing. In this case, the better the two factors, the lower the underpricing level because the issuer and underwriter can agree.

Keywords: Underpricing, Debt Equity Ratio, Return On Equity, Current Ratio, Underwriter reputation, Stock offering percentage, Firm Size, Initial Public Offering.

PENDAHULUAN

Setiap perusahaan memiliki tujuan untuk memaksimalkan kesejahteraan pemiliknya dan memperluas usahanya. Salah satu cara yang dapat dilakukan untuk mencapai tujuan tersebut, yaitu dengan diberlakukannya ekspansi. Semakin berkembang dan bertumbuhnya suatu perusahaan, akan timbul suatu masalah pendanaan. Guna melakukan ekspansi, perusahaan memerlukan tambahan modal yang cukup besar. Terdapat beberapa alternatif dalam memenuhi kebutuhan akan pendanaan perusahaan, yaitu dari sumber internal dan eksternal perusahaan. Proses go public adalah salah satu alternatif yang dapat dilakukan oleh perusahaan guna memperoleh pendanaan eksternal dengan cara menjual sebagian saham yang dimiliki perusahaan kepada publik. Salah satu masalah yang dapat terjadi dari kegiatan IPO adalah fenomena terjadinya underpricing yang menunjukkan harga saham pada waktu penawaran perdana relatif lebih rendah dibandingkan dengan harga saham pada waktu penawaran di pasar sekunder. Menurut Ross, Westerfield, dan Jordan (2009:116), dampak yang terjadi apabila harga saham diatur lebih

rendah daripada harga di pasar sekunder, emiten akan mengalami kerugian dalam mendapatkan modal dari saham yang ditawarkan.

Rata-rata tingkat underpricing IPO di negara-negara berkembang (emerging markets) lebih tinggi daripada di negara-negara maju (developed markets) (Nafisah, 2011). Derajat underpricing bervariasi di berbagai pasar modal dunia, dari yang terendah sebesar 4,3 persen di Perancis (Husson dan Jacquillat 1989) sampai yang tertinggi di China sebesar 388,0 persen (Datar dan Mao 1998). Hopp dan Dreher (2013) juga menunjukkan rata-rata underpricing di Amerika Serikat, yaitu 22,06 persen. Penelitian Boulton, Smart, dan Zutter (2011) menyebutkan bahwa rata-rata underpricing di negara berkembang, yaitu China mencapai 120,72 persen. Fenomena underpricing juga terjadi di Indonesia. Tabel 1.1 di bawah ini berisi informasi underpricing yang dialami oleh perusahaan yang melakukan Initial Public Offering (IPO) di bursa Efek Indonesia (BEI) dari tahun 2016 sampai tahun 2019.

Tabel 1.1

Informasi Tentang Underpricing di Indonesia tahun 2016-2019

Sumber: www.e-bursa.com

Fenomena underpricing membuktikan bahwa banyak perusahaan yang masih kurang efisien dalam memperoleh dana atas penjualan saham perdana mereka (Darpius et al., 2019). Hal ini membuat dana yang dihasilkan dari kegiatan IPO tidak sesuai dengan target sehingga dapat membuat tujuan perusahaan yang melakukan IPO menjadi tidak tercapai karena salah satu tujuan perusahaan yang melakukan IPO adalah mendapatkan pendanaan dari luar perusahaan yang akan digunakan untuk ekspansi, membayar utang perusahaan ataupun membiayai kegiatan operasional. Selain itu, rencana anggaran yang telah ditetapkan, baik untuk kegiatan operasional maupun ekspansi perusahaan tidak berjalan sesuai dengan perencanaan sehingga perusahaan akan terhambat dalam menjalankan kegiatan bisnisnya apabila dana yang didapatkan tidak maksimal.

Dalam upaya memperbaiki dan mengembangkan penelitian terdahulu, penelitian ini menggunakan tahun terbaru,

yaitu data perusahaan IPO tahun 2016– 2019 dengan pertimbangan bahwa di tahun-tahun tersebut banyak perusahaan di Indonesia yang melakukan kegiatan IPO dan rata-rata underpricing yang cukup besar. Selain periode penelitian, peneliti menambahkan faktor lain guna membedakan penelitian ini dengan penelitian sebelumnya seperti yang telah disarankan untuk dapat mengetahui faktor-faktor yang memengaruhi underpricing saham dan dapat menentukan harga wajar saham perdana, yaitu reputasi underwriter. Penelitian ini juga berfokus pada perusahaan sektor nonkeuangan karena perusahaan tersebut memiliki struktur keuangan yang berbeda dengan perusahaan keuangan. Tingkat underpricing di negara berkembang lebih besar daripada di negara maju (Nafisah, 2011). Terlihat dari banyaknya perusahaan yang melakukan IPO di Indonesia pada tahun 2016-2019 yang setiap tahunnya mengalami peningkatan rata-rata underpricing. Selain itu, tidak adanya informasi yang relevan terkait penentuan harga saham yang wajar sehingga penentuan harga saham menjadi tidak mudah. Banyaknya perusahaan yang mengalami underpricing dan tidak mudahnya menentukan harga saham yang wajar karena kurangnya informasi yang relevan merupakan kesempatan yang baik untuk meneliti kembali faktor-faktor apa saja yang dapat memengaruhi terjadinya underpricing sehingga dapat dijadikan Tahun IPO Jumlah Emiten Jumlah yang mengalami Underprici ng Rata-rata Underp ricing 2016 15 14 27% 2017 37 33 46% 2018 57 55 33% 2019 55 52 54% Jumlah 164 154

pertimbangan bagi emiten dan penjamin emisi dalam menetapkan harga wajar saham perdana.

TINJAUAN TEORI Teori Sinyal

Menurut Brigham dan Houston (2013: 471), teori sinyal adalah sebuah aksi yang diambil oleh manajemen perusahaan dalam memberikan petunjuk kepada investor tentang bagaimana pandangan manajemen terhadap prospek perusahaan. Teori sinyal dihasilkan oleh adanya asimetri informasi atau manajer dan pemegang saham tidak memiliki akses informasi perusahaan yang sama. Adanya asimetri informasi menjadikan manajer lebih banyak mengetahui kondisi dan prospek perusahaan (Rinaya, Andini dan Oemar, 2016). Asimetri informasi akan terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang dapat memengaruhi nilai perusahaan ke pasar modal. Hal ini perlu diminimalkan sehingga perusahaan yang go public dapat menginformasikan keadaan perusahaan secara transparan kepada investor. Menurut Beatty (1989) (dikutip dari Purbarangga, 2013), asimetri informasi dapat menyebabkan underpricing pada saat IPO. Informasi yang disampaikan oleh perusahaan merupakan sebuah sinyal yang diberikan kepada investor sebagai pemantauan dalam menanamkan dana pada suatu perusahaan.

Sinyal yang diberikan kepada pihak luar dapat berupa informasi, baik secara keuangan maupun nonkeuangan. Hal ini dapat memberikan gambaran mengenai kondisi perusahaan di masa lalu, sekarang maupun masa yang akan datang. Sinyal yang diberikan oleh perusahaan membuat investor dapat menilai apakah perusahaan tersebut dapat menjamin kemakmuran investor di masa depan atau tidak (Aryapranata dan Adityawarman, 2017; Firmanah dan Muharam, 2015).

Pasar Modal

Pasar modal merupakan tempat bagi berbagai pihak untuk menjual saham (stock) dan obligasi (bond) dengan tujuan sebagai tambahan dana atau untuk memperkuat modal perusahaan (Fahmi, 2015:36). Berdasarkan UU Nomor 8 tahun 1995 tentang pasar modal, pasar modal merupakan kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Herlianto (2013:14), terdapat 4 jenis pasar modal, yaitu pasar perdana, pasar sekunder, pasar ketiga dan pasar keempat.

Initial Public Offering

Menurut Fahmi (2015:43) istilah go public dapat diartikan sebagai suatu kegiatan yang dilakukan oleh perusahaan

untuk menjual sahamnya kepada publik dan siap untuk dinilai oleh publik secara terbuka. Bagi perusahaan yang baru pertama kali melakukan go public disebut dengan IPO (Initial Public Offering). Hariyani dan Purnomo (2010:287) mengemukakan bahwa penawaran umum dilaksanakan melalui pasar perdana yang berlangsung relatif singkat, yaitu hanya beberapa hari. Hal ini sesuai dengan ketentuan yang ditetapkan oleh bursa melalui panduan go public yang diterbitkan oleh Bursa Efek Indonesia yang menyatakan bahwa masa penawaran umum saham kepada publik dapat dilakukan selama 1-5 hari kerja.

Underpricing

Menurut Hanafi (2015:443), underpricing merupakaan perbedaan harga saham saat harga penutupan hari pertama di pasar sekunder lebih besar dari harga penawaran saham dipasar perdana. Dalam hal ini, underpricing dapat terjadi karena harga saham di pasar perdana lebih rendah jika dibandingkan dengan harga saham di pasar sekunder sehingga menyebabkan adanya perbedaan harga saham. Hal ini sesuai dengan yang dinyatakan oleh Manurung (2013:18), underpricing merupakan suatu kondisi saat harga di pasar perdana lebih rendah dibandingkan dengan harga penutupan pada hari pertama perusahaan melakukan IPO atau pada saat dijual di pasar sekunder. Kondisi underpricing

sangat dihindari perusahaan, khususnya ketika akan melakukan penawaran saham perdana karena akan merugikan perusahaan.

Debt Equity Ratio

Menurut Kasmir (2015: 208) Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur seberapa besar utang perusahaan yang dinilai menggunakan ekuitas. Rasio ini diukur dengan cara membandingkan seluruh utang dengan seluruh ekuitas. Rasio ini menunjukkan tingkat risiko kegagalan suatu perusahaan untuk membayar seluruh utangnya (Firmanah dan Muharam, 2015). Perusahaan dengan debt equity tinggi menunjukkan bahwa pendanaan perusahaan dari kreditor semakin tinggi sehingga dapat diartikan risiko perusahaan semakin tinggi. Hal ini disebabkan oleh ekuitas yang dimiliki perusahaan lebih kecil daripada utang yang dimiliki.

Return On Equity

Return On Equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan modal saham tertentu (Kasmir, 2015:110). Rasio ini juga menunjukkan tingkat efektivitas manajemen suatu perusahaan dalam menghasilkan laba. Menurut Brigham dan Houston (2017:133), rasio yang paling penting adalah pengembalian

atas ekuitas. Rasio ini dihitung dengan membagi laba bersih terhadap ekuitas. Semakin tinggi rasio, menandakan semakin efisiennya penggunaan dana pada suatu perusahaan.

Current Ratio

Menurut Kasmir (2015:111) current ratio merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat dikatakan sebagai bentuk untuk mengukur margin of safety suatu perusahaan. Hal ini sesuai dengan yang dinyatakan oleh Fahmi (2012:121) yang menyatakan bahwa current ratio ialah suatu cara untuk mengukur bagaimana perusahaan memenuhi kebutuhan utang jangka pendeknya. Dari penjelasan di atas dapat disimpulkan bahwa current ratio merupakan rasio yang mengukur seberapa seberapa besar aktiva lancar yang tersedia untuk menutup utang jangka pendek yang akan segera jatuh tempo.

Reputasi Underwriter

Menurut Darmadji dan Fakhruddin (2011:38), penjamin emisi efek merupakan perusahaan sekuritas yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten. Penjamin emisi atau disebut underwriter berfungsi melakukan penjaminan atas

penawaran umum saham atau obligasi untuk pertama kalinya, yaitu pada saat go public. Perusahaan efek inilah yang akan memasarkan dan menjamin terjual atau tidaknya efek yang ditawarkan oleh suatu perusahaan.

Persentase Penawaran Saham

Menurut Leland dan Pyle (1977) yang dikutip dari Yasa (2008) besarnya persentase penawaran menunjukkan persentase jumlah saham yang ditawarkan kepada publik dari keseluruhan saham yang diterbitkan emiten. Pendapat ini sesuai dengan yang dinyatakan oleh Nurhidayati dan Indriantono (1998) bahwa persentase saham yang ditawarkan ke publik menunjukkan jumlah pengungkapan informasi privat yang dimiliki emiten dan jumlah bagian dari modal disetor yang akan dimiliki oleh publik serta digunakan sebagai proksi terhadap faktor ketidakpastian yang akan diterima oleh penjamin emisi dan investor.

Ukuran Perusahaan

Menurut Riyanto (2008:313), ukuran perusahaan adalah besar kecilnya suatu perusahaan yang dilihat dari besar nilai ekuitas, penjualan, atau aset yang dimiliki perusahaan. Besar kecilnya perusahaan akan memengaruhi kemampuan dan menanggung risiko yang mungin timbul akibat berbagai situasi yang dihadapi perusahaan berkaitan dengan operasinya

(Adiwiratama, 2012). Penelitian ini menggunakan total aset sebagai ukuran perusahaan karena total aset dinilai lebih stabil jumlahnya dibandingkan dengan ukuran lainnya (Adiwiratama, 2012). Kerangka Konsep Penelitian Dan Hipotesis

Dalam implementasi sinyal, signaler mengirim sebuah signal kepada receiver, yang akan menafsirkan sinyal tersebut (Connelly, Certo, Ireland & Reutzel, 2010). Informasi yang diberikan merupakan sebuah sinyal bagaimana kredibilitas dan kompetensi suatu kinerja perusahaan (Scott, 2015: 503). Sebuah sinyal dapat berupa informasi yang bersifat financial maupun nonfinancial yang dapat menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Pada penelitian ini, yang dimaksud dengan sinyal adalah informasi keuangan dan nonkeuangan yang diberikan perusahaan kepada penerima informasi. Informasi keuangan yang diduga berpengaruh terhadap tingkat underpricing pada emiten yang melakukan IPO, yaitu berupa kinerja keuangan yang diukur melalui Debt Equity Ratio, Return On Equity, Current Ratio, dan ukuran perusahaan. Informasi keuangan berupa laporan keuangan tahunan dapat menjadi sinyal bagi pihak yang berkepentingan seperti investor dan underwriter dalam membentuk harga saham perdana yang nantinya dapat menentukan

tingkat underpricing saham. Sebaliknya, informasi nonkeuangan yang diduga dapat menentukan tingkat underpricing, yaitu reputasi underwriter dan persentase penawaran saham.

Gambar 2.1

H1: Debt to equity ratio berpengaruh positif terhadap tingkat underpricing

DER yang tinggi menandakan semakin besar tingkat ketidakpastian suatu perusahaan di masa mendatang. Hal ini dapat mengurangi minat investor untuk berinvestasi pada perusahaan. Rendahnya minat investor membuat underwriter menetapkan harga penawaran perdana lebih rendah dari harga sewajarnya. Hal ini dilakukan karena underwriter tidak ingin mengambil risiko apabila saham tidak terjual. Rendahnya harga penawaran perdana akan meningkatkan underpricing (Partama dan Gayatri, 2019). Pahlevi (2014), Saputra (2018) dan Darpius et al. (2019), hasil penelitian yang dilakukan oleh Linazah (2015) dan Maulidya (2016) menyatakan bahwa DER berpengaruh positif terhadap underpricing.

H2: Return on equity berpengaruh negatif terhadap tingkat underpricing

Kinerja keuangan yang baik akan memberikan sinyal positif kepada investor. Rasio profitabilitas semakin tinggi, akan memberikan sinyal yang baik pada investor dalam membuat keputusan investasi, serta mengurangi ketidakpastian di masa yang akan datang. Perusahaan yang memiliki tingkat pengembalian yang lebih tinggi akan

dinilai lebih menarik oleh investor. Oleh karena itu, underwriter dan emiten akan percaya diri dalam menentukan dan menetapkan harga awal yang lebih tinggi dibandingkan dengan perusahaan yang memiliki profitabilitas yang rendah. Kemudian, hal ini dapat mengurangi tingkat underpricing saham. Temuan ini selaras dengan hasil penelitian yang dilakukan oleh Partama (2019), Ratnasari (2013), Putra (2016), Haska (2017) dan Ramadana (2018) yang menyatakan bahwa variabel ROE memilik pengaruh negatif terhadap underpricing.

H3: Current ratio berpengaruh negatif terhadap tingkat underpricing

CR yang tinggi akan memberikan sinyal positif bagi investor. Hal ini menandakan bahwa semakin kecil risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Hal ini dapat menarik minat investor untuk membeli saham perusahaan pada saat penawaran saham perdana. Minat investor yang tinggi akan membuat underwriter menetapkan harga penawaran perdana lebih tinggi dari harga sewajarnya. Hal ini dapat menurunkan tingkat underpricing. Hasil penelitian terdahulu yang dilakukan oleh Suyatmin dan Sujadi (2006), Pahlevi (2014), dan Linazah

(2015) menunjukkan bahwa CR berpengaruh negatif terhadap Pahlevi (2014) underpricing. H4: Reputasi underwriter yang termasuk 20 mostactive brokerage memiliki tingkat underpricing lebih rendah dibanding dengan tingkat underpricing reputasi underwriter yang tidak termasuk 20 mostactive brokerage

Underwriter yang bereputasi baik, yaitu underwriter yang masuk ke dalam 20 mostactive brokerage BEI akan dapat mengorganisasi IPO secara profesional dan memberikan pelayanan yang lebih baik kepada investor karena lebih mengetahui kondisi pasar dan berpengalaman dalam membantu emiten dalam proses penawaran saham perdana. Menurut How dan Yeo (2000) (dikutip dari Pahlevi, 2014), bagi underwriter yang belum mempunyai reputasi akan sangat berhati-hati untuk menghindari risiko membeli saham yang tidak terjual. Oleh karena itu, underwriter yang memiliki reputasi tinggi, mereka berani memberikan harga yang tinggi sebagai konsekuensi dari kualitas penjaminannya. Penunjukan underwriter yang berpengalaman dan bereputasi baik dapat meningkatkan citra perusahaan di mata para investor karena hal ini menunjukkan keseriusan dan eksistensi perusahaan terhadap investornya. Jadi

denganmenunjuk reputasi underwriter yang baik, dapat memperkecil underpricing saham (Imam dan Mudrik, 2002).

Hasil penelitian Kristiantari (2013) menyebutkan bahwa reputasi underwriter berpengaruh negatif terhadap underpricing dengan koefisien regresi sebesar -13,729. Nilai -13,729 ini menjelaskan bahwa jika reputasi penjamin emisi naik 1 persen, akan berakibat pada menurunnya underpricing sebesar 13,729 persen, namun dengan asumsi variabel lain konstan. Hal ini juga menunjukkan bahwa tingkat underpricing dengan reputasi underwriter yang termasuk 20 mostactive brokerage memiliki nilai 13,729 lebih rendah daripada tingkat underpricing dengan underwriter yang tidak termasuk 20 mostactive brokerage.

H5: Persentase saham yang ditawarkan berpengaruh positif terhadap tingkat underpricing

Persentase saham yang ditawarkan ke publik juga menunjukkan informasi privat yang dimiliki oleh suatu perusahaan (Pahlevi, 2014). Investor menangkap kondisi ini sebagai sinyal ketidakpastian pada prospek perusahaan. Apabila jumlah saham yang ditawarkan ke publik semakin besar, semakin besar pula tingkat ketidakpastian di masa yang akan datang. Hal ini disebabkan

pemegang saham lama akan memiliki informasi privat yang semakin kecil sehingga tingkat ketidakpastian yang ditanggung oleh pemegang saham baru menjadi semakin besar (Pahlevi, 2014). Hal ini dapat membuat minat investor untuk berinvestasi menjadi rendah. Dampaknya, underwriter menetapkan harga saham perdana yang cukup rendah untuk menghindari risiko adanya kerugian jika underwriter tersebut harus membeli semua saham perusahaan yang tidak terjual. Hasil temuan ini juga selaras engan penelitian yang dilakukan oleh Handayani (2011), Retnowati (2013) dan Maya (2013). Hasil penelitan menunjukkan bahwa persentase penawaran saham yang semakin besar akan membuat tingkat underpricing menjadi semakin besar.

H6: Ukuran perusahaan berpengaruh negatif terhadap underpricing

Ali (2003) mengungkapkan bahwa semakin besar perusahaan mempunyai kepastian (certainty) terhindar dari risiko kerugian yang lebih besar. Ukuran perusahaan dapat dijadikan sinyal bahwa perusahaan memiliki prospek yang bagus di masa yang akan datang dan mengurangi perkiraan ketidakpastian bagi investor, atau dengan kata lain tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah

(Purbarangga, 2013). Informasi mengenai kejelasan perusahaan akan memberikan sinyal positif bagi investor dan membuat investor semakin berminat untuk membeli saham perusahaan tersebut. Tingginya minat investor membuat underwriter menetapkan harga penawaran perdana lebih tinggi dari harga sewajarnya sehingga menurunkan tingkat underpricing. Hasil penelitian Pahlevi (2014), Linazah (2015), Maulidya dan Lautania (2016), Putro (2017) dan Ramadana (2018) juga menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap underpricing.

METODE PENELITIAN Jenis Penelitian

Penelitian ini merupakan penelitian pengujian hipotesis karena penelitian ini bertujuan untuk menguji hipotesis terkait determinan underpricing saham pada perusahaan IPO yang terdaftar di Bursa Efek Indonesia periode 2016–2019.

Populasi dan Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia pada tahun 2016–2019. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah judgment sampling.

Penelitian ini menggunakan berbagai kriteria untuk memilih sampel. Kriteria yang digunakan, yaitu sebagai berikut.

1. Perusahaan yang melakukan Initial Public Offering selama periode 1 Januari 2016 sampai dengan 31 Desember 2019.

2. Emiten yang mengalami underpricing pada saat melakukan Initial Public Offering. 3. Emiten menggunakan mata uang Rupiah dalam laporan keuangannya.

4. Perusahaan yang tidak bergerak pada sektor keuangan. Hal ini dijadikan salah satu kriteria karena perusahaan yang bergerak pada bidang tersebut memiliki struktur modal dan tujuan penggunaan dana investasi yang berbeda.

Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder dengan teknik pengumpulan data menggunakan strategi arsip.

Variabel Penelitian Underpricing

Underpricing diukur menggunakan rumus initial return, yaitu selisih antara harga saham pada hari pertama penutupan (closing price) di pasar sekunder dan harga penawaran umum perdana dibagi dengan harga penawaran umum perdana (offering price) dikali 100%. Underpricing dapat dihitung

dengan rumus sebagai berikut (Pahlevi, 2014).

Debt to Equity Ratio (DER)

Melalui analisis rasio ini dapat diketahui bahwa semakin rendah rasio, semakin baik kemampuan perusahaan untuk melunasi kewajibannya. Rasio ini dihitung dengan cara sebagai berikut (Kasmir, 2015:208).

Return On Equity (ROE)

Return On Equity (ROE) adalah rasio yang mengukur tingkat pengembalian atas investasi pemegang saham biasa (Brigham dan Houston, 2017:148). Rumus yang digunakan adalah sebagai berikut (Kasmir, 2015:204).

Current Ratio

Semakin tinggi Current Ratio suatu perusahaan, berarti semakin kecil risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rumus yang

digunakan adalah sebagai berikut (Kasmir, 2015:111).

Reputasi Underwriter

Reputasi ini dinilai secara dummy, yaitu diberi nilai 1 untuk nama penjamin emisi yang masuk ke dalam 20 mostactive brokerage BEI berdasarkan total frekuensi perdagangan (included group) dan nilai 0 untuk penjamin emisi yang tidak masuk ke dalam 20 mostactive brokerage (excluded group).

Persentase penawaran saham

Persentase penawaran saham adalah jumlah saham yang ditawarkan oleh perusahaan kepada publik, khususnya kepada para investor dalam persen satuan persen. Persentase penawaran saham dapat dihitung dengan menggunakan rumus yang sama seperti yang digunakan oleh Pahlevi (2014) dan Partama dan Gayatri (2019). Rumus yang digunakan, yaitu sebagai berikut.

Ukuran perusahaan (Firm Size)

Variabel ukuran perusahaan diukur dengan logaritma natural karena besarnya total aktiva setiap perusahaan berbeda

bahkan mempunyai selisih yang besar sehingga dapat menyebabkan nilai yang ekstrim. Total aset perlu dilakukan transformasi dengan logaritma natural untuk menghindari adanya data yang tidak normal. Menurut Partama dan Gayatri (2019) dan Kristiantari (2013), ukuran perusahaan dapat dihitung dengan menggunakan rumus sebagai berikut.

Metode Analisis Data

Pada penelitian ini sebelum pengujian dengan analisis regresi linier berganda, melakukan deskriptif data dan pengujian asumsi klasik. Tujuan dari uji asumsi klasik agar koefisien regresi memenuhi kriteria Best Linear Unbiased Estimator (BLUE) serta menanggulangi kemungkinan penyimpangan asumsi klasik. Pada uji asumsi klasik menggunakan Uji Normalitas, Uji Heteroskedasititas, Uji Multikolinieritas, dan Uji Autokorelasi. Untuk menguji hubungan antara variabel bebas dan variabel terikat, digunakan teknik analisis regresi berganda variabel dummy. Berikut model regresi pada penelitian ini.

Current Ratio =

X 100%

SIZE = ln Total Aset

Y= a + b1 X1 + b2X2 + b3X3 + b4 D X4+ b5X5 +

Y : Underpricing saham a : Konstanta

b : Koefisien regresi

D : Variabel Dummy (0 = Excluded group; 1 = Included group)

X1 : Debt to Equity Ratio (DER)

X2 : Return On Equity (ROE)

X3 : Current Ratio (CR)

X4 : reputasi underwriter

X5 : Persentase penawaran saham

X6 : Ukuran perusahaan

: Standard error

terikat, digunakan teknik analisis regresi berganda variabel dummy. Berikut model regresi pada penelitian ini.

Dalam melakukan analisis regresi berganda variabel dummy, perlu dilakukan penilaian terhadap Goodness Of fit (GOF), yaitu sebagai berikut.

1. Koefisien Determinasi

Uji koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan perubahan variabel dependen. Nilai koefisien determinasi berkisar antara 0–1. Menurut Ghozali (2018: 97), nilai R-square memiliki kelemahan, yaitu nilai R square dapat menimbulkan bias terhadap jumlah variabel independen dalam data. Untuk mengatasi kelemahan yang ada pada nilai R square tersebut, digunakan nilai Adjusted R-square.

2. Uji Statistik F

Ghozali (2018:98) mengungkapkan bahwa uji statistik F bertujuan untuk mengetahui apakah variabel independen secara simultan berpengaruh terhadap variabel dependen.

3. Pengujian Hipotesis (Uji t)

Ghozali (2018:98) menyatakan bahwa uji statistik t bertujuan untuk menguji besarnya pengaruh variabel independen secara individual. Penelitian ini menggunakan pengujian one-tailed test. Pengujian one-tailed test digunakan untuk hipotesis yang sudah jelas arahnya positif atau negatif. HASIL PENELITIAN

Statistik Deskriptif Tabel 4.1

Hasil Uji Statistik Deskriptif

Variabel Min Maks Mean Std Deviasi Udp 0,005 0,700 0,421 0,218 DER -30,686 78,423 3,069 9,917 ROE -0,781 1,712 0,149 0,292 CR 0,077 24,367 2,071 3,063 PPS 0,100 0,520 0,252 0,092 SIZE 20,62 29,60 26,5591 1,551

Tingkat underpricing memiliki rata-rata sebesar 42,1%. Nilai standar deviasi sebesar 21.8%. Nilai standar deviasi memiliki nilai yang lebih kecil dari rerata. Hal ini menunjukkan adanya variasi yang rendah atau adanya kesenjangan yang rendah dari nilai underpricing tertinggi dan terendah. Nilai standar deviasi yang lebih besar dari nilai rerata memiliki arti bahwa terdapat variasi yang besar atau adanya kesenjangan yang besar. rerata ROE sebesar 0,149. Nilai standar deviasi ROE sebesar 0,292. nilai standar deviasi yang lebih besar menunjukkan bahwa terdapat variasi yang besar. Current ratio memiliki rerata sebesar 2,071. Nilai standar deviasi current ratio 3,063 masih lebih besar dari nilai rata-rata yang menunjukkan adanya variasi yang besar. Variabel persentase penawaran saham memiliki rerata sebesar 25,2%. Nilai standar deviasi persentase penawaran saham sebesar 9,4%. Nilai standar deviasi yang lebih kecil dari nilai rerata memiliki arti adanya variasi yang rendah. Nilai standar deviasi ukuran perusahaan adalah sebesar 1,551. Nilai standar deviasi yang lebih kecil dari nilai rerata memiliki arti adanya variasi yang rendah. Pengukuran statistik deskriptif data nonmetrik dengan tabel distribusi frekuensi disajikan pada Tabel 4.2.

Tabel 4.2

Distribusi Frekuensi Reputasi Underwriter

Variabel Frekuensi Persentase

Non 20 mostactive brokerage 94 74 20 mostactive brokerage 33 26

Jumlah perusahaan yang tidak menggunakan jasa penjamin emisi yang tidak termasuk 20 mostactive brokerage yaitu sebanyak 94 perusahaan atau 74%, sedangkan 33 atau 26% perusahaan lainnya menggunakan jasa penjamin emisi yang termasuk 20 mostactive brokerage. Hal tersebut menunjukkan bahwa selama tahun 2016 hingga 2019, perusahaan yang melakukan IPO lebih banyak menggunakan jasa penjamin emisi efek dengan reputasi yang kurang baik.

Uji Asumsi Klasik Uji Normalitas

Tabel 4.3

Hasil Uji One Sample Kolmogorov-Smirnov Unstandardized

Residual

N 127

Test Statistic 0,082

Hasil pengujian menunjukkan bahwa nilai signifikansi adalah 0,348 atau lebih besar daripada 0,05. Dapat disimpulkan bahwa data residual terdistribusi normal dan dapat digunakan untuk model regresi. Uji Multikolinieritas

Tabel 4.4

Hasil Uji Multikolinieritas

Hasil menunjukkan bahwa semua variabel independen memiliki nilai tolerance di atas 0,1 dan nilai VIF di bawah 10. Oleh karena itu, dapat disimpulkan bahwa model regresi yang dibuat bebas dari multikolinearitas.

Uji Heteroskedastisitas Tabel 4.4

Hasil Uji Heteroskedastisitas

Nilai signifikansi semua variabel independen di atas nilai signifikansi yang disyaratkan yaitu 0,05. Oleh karena itu, dapat dikatakan bahwa tidak terjadi heteroskedastisitas pada model regresi. Uji Autokorelasi

Tabel 4.5 Hasil Uji Autokorelasi

Berdasarkan hasil uji Durbin-Watson pada Tabel 4.10 diperoleh nilai DW sebesar 1,466 Hasil uji autokorelasi menunjukkan bahwa nilai D-W terletak di antara -2 sampai 2. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi autokorelasi pada model regresi yang digunakan.

Variabel Tolerance VIF

DER 0,954 1,048 ROE 0,995 1,005 CR 0,974 1,027 Reputasi underwriter 0,959 1,043 PPS 0,785 1,274 SIZE 0,774 1,293 Variabel Unstandardiez Coefficient Beta Sig. Konstanta 0,062 0,773 DER -0,002 0,773 ROE -0,013 0,091 CR -0,004 0,711 Reputasi underwriter -0,003 0,270 PPS -0,066 0,905 SIZE 0,005 0,596 Durbin-Watson 1,466

Analisis Regresi Berganda

Berdasarkan hasil analisis regresi linier berganda yang telah dilakukan dengan menggunakan program SPSS 25, didapatkan hasil Goodness Of Fit (GOF) sebagai berikut.

Tabel 4.6 Koefisien Determinasi

Adjusted R-square sebesar 0,118. Hal tersebut dapat diartikan bahwa variabel dependen dapat dijelaskan oleh variabel independen sebesar 11,8%, sedangkan sisanya 88,2% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini. Uji statistik F

Tabel 4.7 Uji statistik F

Hasil uji statistik F menunjukkan nilai probabilitas 0,002, Nilai probabilitas tersebut lebih kecil dari nilai signifikansi 0,05. Dengan demikian, Ha diterima. Dari hasil tersebut dapat disimpulkan bahwa seluruh variabel independen secara simultan berpengaruh terhadap underpricing.

Uji t

Penelitian ini menggunakan pengujian One-tailed, sedangkan hasil probabilitas (Sig.) yang ditunjukkan oleh SPSS adalah Two-tailed untuk menguji pengaruhnya, peneliti menggunakan rumus Sig./2 untuk memperoleh nilai probabilitas (Sig.) one-tailed. Hipotesis diterima apabila probabilitas < 0,05. Berikut ini merupakan hasil uji t untuk seluruh variabel independen.

Berdasarkan Tabel di atas model regresi yang didapatkan adalah sebagai berikut:

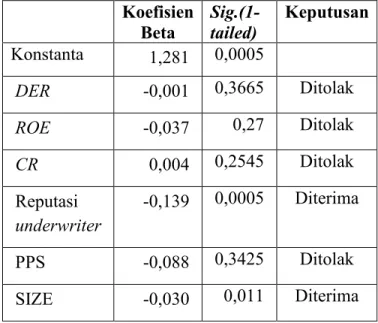

Y= 1,281- 0,139 X4 - 0,028X6 1. Konstanta memiliki nilai 1,281, artinya

tingkat underpricing akan mengalami peningkatan sebesar 1,281 apabila variabel independennya (DER, ROE, CR, R Adjusted R-square 0,401 0,118 F Sig, Regression 3,822 0,002 Residual Total Koefisien Beta Sig.(1- tailed) Keputusan Konstanta 1,281 0,0005 DER -0,001 0,3665 Ditolak ROE -0,037 0,27 Ditolak CR 0,004 0,2545 Ditolak Reputasi underwriter -0,139 0,0005 Diterima PPS -0,088 0,3425 Ditolak SIZE -0,030 0,011 Diterima

reputasi underwriter, persentase penawaran saham, dan ukuran perusahaan) dianggap konstan.

2. Variabel reputasi underwriter menunjukkan bahwa tingkat underpricing dengan reputasi underwriter yang termasuk 20 mostactive brokerage (include group) memiliki nilai 13,9% lebih rendah dibanding dengan tingkat underpricing reputasi underwriter yang tidak termasuk 20 mostactive brokerage. 3. Ukuran perusahaan memiliki koefisien

regresi sebesar -0,030. Artinya, apabila ukuran perusahaan meningkat sebesar satu satuan, akan menurunkan underpricing saham sebesar 3% dengan asumsi nilai variabel lainnya tetap.

Pembahasan Hasil Penelitian

Debt Equity Ratio tidak berpengaruh terhadap Underpricing Saham

Variabel DER memiliki nilai koefisien regresi sebesar -0,001 dengan nilai probabilitas 0,366 lebih besar dari nilai alpha (0,05). Berdasarkan hasil pegujian tersebut dapat disimpulkan bahwa H1 ditolak. Tidak berpengaruhnya DER

dapat disebabkan investor kurang memerhatikan informasi DER dalam mengambil keputusan investasi pada perusahaan IPO di pasar modal. Selain itu, penolakan hipotesis H1 didukung oleh hasil

analisis statistik deskriptif. Hasil analisis statistik deskriptif menunjukkan variabel DER memiliki nilai standar deviasi tertinggi di antara variabel lainnya. Artinya, DER memiliki data yang bersifat heterogen dan keragaman sampel yang semakin besar. Dengan kata lain, rentang data atau jarak antara data satu dengan yang lainnya terbilang tinggi sehingga memiliki variasi data yang tinggi. Oleh karena itu, hipotesis tidak dapat diterima karena DER memiliki rata-rata yang kecil serta data sangat berfluktuasi antarperusahaan.

Return On Equity tidak berpengaruh terhadap Underpricing Saham

Variabel ROE memiliki nilai koefisien regresi sebesar -0,037 dengan nilai probabilitas 0,270 lebih besar dari nilai alpha (0,05). Berdasarkan hasil pengujian tersebut dapat disimpulkan bahwa H2 ditolak. Tidak berpengaruhnya profitabilitas dapat diakibatkan oleh ketidakpercayaan investor atas informasi keuangan yang disajikan oleh emiten pada prospektus. Hal ini dinilai praktik manajemen laba terjadi karena perusahaan memiliki keinginan agar kinerja keuangan perusahaan tampak bagus di mata calon investor (Aini, 2018). Manajer dan pemegang saham pengendali memiliki informasi terkait dengan kinerja dan prospek perusahaan yang tidak dimiliki oleh

underwiter maupun calon investor. Hal ini berdampak pada penilaian investor dan underwriter terhadap rasio profitabilitas yang dilaporkan oleh perusahaan. Investor dan underwriter akan menilai bahwa perusahaan tersebut memiliki kemampuan yang baik dalam menghasilkan keuntungan dan minat investor terhadap perusahaan tersebut semakin tinggi sehingga underwriter dan manajemen dapat menentukan dan menyepakati harga saham perdana yang lebih tinggi pada saham perusahaan tersebut. Hal ini dapat mengurangi terjadinya underpricing. Menurut Teoh, Welch dan Wong (1998), perusahaan yang baru IPO sangat rentan terhadap manajemen laba karena hal ini dapat memotivasi pengusaha untuk mengelola pendapatan mereka. Perusahaan IPO yang melakukan manajemen laba, dapat memindahkan laba dari masa lalu atau mengakui pendapatan masa depan sehingga laba yang dilaporkan tinggi dan dapat menghasilkan harga penawaran yang lebih tinggi (Teoh et al, 1998). Hal ini dapat mengurangi tingkat underpricing saham yang terjadi pada perusahaan yang melakukan IPO.

Dalam hal ini, profitabilitas yang diukur dengan ROE pada saat IPO dianggap tidak menggambarkan profitabilitas yang sesungguhnya dari emiten karena investor

maupun underwriter menganggap profitabilitas dengan nilai besar yang dicantumkan dalam prospektus belum tentu dapat menunjukkan kinerja perusahaan tersebut baik sehingga hal tersebut berpengaruh terhadap penetapan harga awal yang dilakukan oleh underwriter maupun pengambilan keputusan investasi oleh para investor. Investor dan underwriter memandang bahwa profitabilitas pada perusahaan yang melakukan IPO harus dilihat bukan hanya dari prospektus atau 1 tahun sebelum IPO, tetapi dilihat profitabilitasnya pada beberapa periode sebelum IPO untuk melihat kinerja keuangan perusahaan tersebut dari waktu ke waktu sehingga dapat dijadikan pertimbangan menentukan harga saham.

Current Ratio tidak berpengaruh terhadap Underpricing Saham

Variabel CR memiliki nilai koefisien regresi sebesar 0,004 dengan nilai probabilitas 0,254 lebih besar dari nilai alpha (0,05). Berdasarkan hasil pengujian tersebut dapat disimpulkan bahwa H3 ditolak. Hasil penelitian ini sejalan dengan Risal (2014), Rachmadhanto (2014), dan Partama (2019) yang menyatakan bahwa current ratio tidak memiliki pengaruh terhadap underpricing saham. Hal ini dapat disebabkan sebagian

investor tidak memerhatikan besar kecilnya ukuran current ratio pada saat akan membeli saham. Hasil analisis current ratio yang tidak berpengaruh dapat disebabkan juga karena perbedaan penilaian investor terhadap nilai current ratio. Beberapa investor menilai bahwa nilai current ratio yang tinggi dapat diartikan oleh investor sebagai ketidaktepatan dalam mengalokasikan dana perusahaan karena menunjukkan ada dana yang tidak terkelola dengan efisien serta menimbulkan pandangan buruk investor terhadap perusahaan tersebut (Rachmadhanto, 2014). Di sisi lain, nilai current ratio yang rendah mengindikasikan risiko perusahaan yang semakin tinggi dalam melunasi kewajiban jangka pendeknya. Selain itu, penilaian menggunakan CR juga membutuhkan analisis lain untuk menarik simpulan yang lebih valid seperti waktu penagihan piutang perusahaan (Rachmadhanto, 2014). Oleh karena itu, investor kurang memerhatikan nilai current ratio sebagai salah satu informasi untuk membeli saham perusahaan IPO sehingga tinggi rendahnya nilai current ratio tidak dapat dijadikan salah satu faktor bagi investor dalam pengambilan keputusan investasi dan bagi underwriter untuk menilai saham perusahaan IPO yang nantinya dapat

dijadikan pertimbangan untuk menentukan harga saham.

Reputasi underwriter yang termasuk 20 mostactive brokerage memiliki tingkat underpricing lebih rendah dibanding dengan tingkat underpricing reputasi underwriter yang tidak termasuk 20 mostactive brokerage

Koefisien regresi pada penelitian ini menunjukkan nilai sebesar -0,139 yang berarti bahwa reputasi underwriter yang termasuk 20 mostactive brokerage memiliki tingkat underpricing 13,9% lebih rendah dibanding dengan tingkat underpricing reputasi underwriter yang tidak termasuk 20 mostactive brokerage. Hal ini juga sejalan dengan teori sinyal bahwa sebuah sinyal dapat berupa informasi yang bersifat financial maupun nonfinancial yang dapat menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Dalam hal ini, underwriter yang memiliki reputasi baik akan dapat mengorganisasi IPO secara profesional dan memberikan pelayanan yang lebih baik kepada investor karena lebih mengetahui kondisi pasar dan berpengalaman dalam membantu emiten melakukan proses penawaran saham perdana. Bagi underwriter yang memiliki reputasi tinggi, mereka berani memberikan harga saham perdana yang tinggi sebagai konsekuensi dari kualitas

penjaminannya sehingga kemungkinan terjadinya underpricing dapat ditekan (Risqi, 2013).

Persentase Penawaran Saham tidak berpengaruh terhadap Underpricing Saham

Variabel persentase penawaran saham memiliki nilai koefisien regresi sebesar -0.088 dengan nilai probabilitas 0,342 lebih besar dari nilai alpha (0,05). Berdasarkan hasil pengujian tersebut dapat disimpulkan bahwa H5 ditolak. Pengujian pada penelitian ini menunjukkan persentase penawaran saham yang ditawarkan tidak berpengaruh terhadap underpricing saham sehingga hipotesis 5 (H5) menyatakan bahwa persentase penawaran saham yang ditawarkan berpengaruh positif terhadap underpricing ditolak. Artinya, tinggi rendahnya persentase penawaran saham yang ditawarkan perusahaan tidak dapat memengaruhi tingkat underpricing saham. Tidak berpengaruhnya jumlah saham yang ditawarkan dapat terjadi karena tinggi rendahnya persentase penawaran saham yang ditawarkan ke publik belum bisa menjelaskan prospek dan kondisi perusahaan di masa mendatang. Meskipun proporsi saham yang ditawarkan kepada publik itu tinggi, belum tentu mampu menyatakan informasi privat

perusahaan tidak ada dan belum mampu menentukan nilai ketidakpastian return di masa mendatang (Pahlevi, 2014). Penelitian ini juga tidak dapat mengonfirmasi teori sinyal karena jumlah lembar saham yang ditawarkan oleh perusahaan belum tentu menimbulkan ketidakpastian di masa yang akan datang.

Ukuran Perusahaan berpengaruh negatif terhadap Underpricing Saham

Variabel ukuran perusahaan memiliki nilai koefisien regresi sebesar -0,030 dengan nilai probabilitas 0,011 lebih kecil dari nilai alpha (0,05). Berdasarkan hasil pengujian tersebut dapat disimpulkan bahwa H6 diterima. Berdasarkan hasil pengujian yang telah dilakukan, dapat disimpulkan bahwa hipotesis 6 yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap underpricing saham diterima. Artinya, ukuran perusahaan merupakan salah satu faktor yang dapat berpengaruh positif terhadap underpricing saham. Hal ini juga sejalan dengan teori sinyal dan bukti empiris, yang menyatakan bahwa manajer percaya bahwa sinyal peluang pertumbuhan cukup dilakukan dengan isyarat-isyarat tertentu yang diyakini bahwa pasar akan memaknai isyarat tersebut untuk membuat keputusan investasi. Isyarat yang diberikan kepada

pihak luar dapat berupa skala atau ukuran dari sebuah perusahaan. Ketika investor membaca prospektus, menganalisis skala perusahaan atau total aktivanya dan menilai bahwa total aktiva dapat dipergunakan untuk menambah penghasilan emiten dan mampu menutupi kewajibannya, maka risiko ketidakpastian di masa datang dapat diperkecil. Ukuran perusahaan yang besar mengindikasikan bahwa perusahaan dalam keadaan yang stabil (Dianingsih, 2003). Tingkat ketidakpastian perusahaan berskala besar pada umumnya rendah karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar, sebaliknya dapat mewarnai dan memengaruhi keadaan pasar secara keseluruhan. Rendahnya tingkat ketidakpastian ini dapat menarik minat investor terhadap perusahaan sehingga underwriter cenderung menetapkan harga penawaran yang lebih tinggi dari harga sewajarnya. Hal ini dapat menurunkan tingkat underpricing.

SIMPULAN DAN SARAN Simpulan

Dapat disimpulkan bahwa underpricing saham dapat ditentukan oleh reputasi underwriter dan ukuran perusahaan. Hasil penelitian membuktikan bahwa tingkat underpricing dengan reputasi underwriter

yang termasuk 20 mostactive brokerage memiliki nilai lebih rendah dibanding dengan tingkat underpricing reputasi underwriter yang tidak termasuk 20 mostactive brokerage. Selain itu, penelitian ini juga menunjukkan bahwa underpricing saham akan semakin rendah apabila ukuran perusahaan yang melakukan IPO semakin besar. Namun, underpricing saham tidak dapat ditentukan oleh faktor keuangan, seperti DER, ROE dan CR. Selain itu, underpricing saham juga tidak dapat ditentukan oleh faktor nonkeuangan yaitu persentase penawaran saham.

Keterbatasan Penelitian

Keterbatasan dalam penelitian ini, yaitu terjadinya bias dalam menentukan underwriter yang digunakan sebagai pengukur reputasi underwriter suatu emiten. Hal ini dapat menimbulkan bias karena penelitian terdahulu hanya menyebutkan bahwa underwriter yang masuk ke dalam 20 mostactive brokerage merupakan underwriter yang bereputasi baik tanpa menjelaskan cara mengukur reputasi underwriter apabila suatu emiten menggunakan lebih dari satu underwriter dalam melakukan IPO. Dalam hal ini, sebagian besar emiten yang termasuk ke dalam sampel penelitian menggunakan lebih dari satu underwriter. Oleh karena itu, dalam

melakukan pengukuran reputasi underwriter, peneliti memutuskan untuk memilih satu underwriter yang memiliki persentase terbanyak dalam menjual saham perusahaan dengan pertimbangan bahwa underwriter tersebut merupakan penjamin pelaksana utama yang paling bertanggung jawab untuk mengorganisasi kegiatan IPO suatu perusahaan. Namun, pengukuran reputasi underwriter belum tentu benar karena pengukuran ini dilakukan berdasarkan persepsi atau pemahaman peneliti. Oleh karena itu, hal ini dapat menyulitkan pengukuran reputasi underwriter yang dapat menimbulkan terjadinya bias karena adanya kemungkinan pengukuran yang dilakukan kurang tepat.

Saran

Berdasarkan keterbatasan penelitian yang telah disampaikan di atas, peneliti memberikan saran untuk penelitian selanjutnya, yaitu diharapkan peneliti berikutnya dapat menemukan cara yang lebih tepat dan dapat diandalkan untuk memilih dan mengukur reputasi underwriter apabila dihadapkan dengan emiten yang menggunakan lebih dari satu underwriter dalam melakukan kegiatan IPO sehingga hasil dari pengukuran reputasi underwriter dapat menghindari terjadinya bias.

DAFTAR PUSTAKA

Adiwiratama, Jundan. 2012. Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan Terhadap Return Saham (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI). Jurnal Ilmiah Akuntansi dan Humanika, 2(1), 1-25.

Aini, S. N., 2013. Faktor-Faktor yang Mempengaruhi Underpricing Saham Pada Perusahaan IPO Di BEI Periode 2007-2011. Jurnal Ilmiah Manajemen, 1(1), 88-102.

Alkaf, N., dan Gumanti, T. A. 2011. Underpricing Dalam Penawaran Saham Perdana dan Penawaran Saham Susulan.

Jurnal Akuntansi dan

Keuangan Indonesia,

8(1), 21–35.

Ali, S., dan Jogiyanto, H. 2003. Pengaruh Pemilihan Metode Akuntansi Terhadap Tingkat Underpricing Saham Perdana. Jurnal Riset Akuntansi Indonesia, 6(1) 45–53.

Anwar Sanusi. 2011. Metode Penelitian Bisnis. Jakarta: Salemba Empat. Aryapranata, E. K., dan Adityawarman.

2017. Pengaruh Reputasi Auditor, Reputasi Underwriter, dan Persentase Free Float terhadap tingkat Underpricing pada Initial Public Offering. E-Journal Universitas Diponegoro, 6(2), 1–9. Diakses dari www.journal3.undip.ac.id/index.php/a ccounting tanggal 12 April 2020. Assari, H. N., Juanda, A., Suprapti, E. (2014).

Pengaruh Financial Leverage, Roi, Roe, Reputasi Auditor, dan Reputasi Underwriter terhadap Tingkat Underpricing Saham pada Saat IPO di

BEI. Jurnal Reviu Akuntansi dan Keuangan, 4, (1), 545-553.

Boulton, T. J., Smart, S. B., dan Zutter, C. J. 2011. Earnings Quality and International IPO Underpricing. The Accounting Review, 86(2), 483-505. Brigham dan Houston. 2017. Dasar-dasar

Manajemen Keuangan. Terjemahan Ali Akbar Yulianto. Jakarta: Salemba Empat.

Bulut, H. I., Cankaya, F., dan Er, B. 2009. Auditing Firm Reputation and The Post-Issue Operating Performance in An Emerging Market: Evidence From Turkish IPO Firms. Investment Management and Financial Innovation, 6(3). 212-229

Bursa Efek Indonesia. 2015. Panduan Go Public. Jakarta: BEI

Darmadi, S., dan Gunawan, R. 2013. Underpricing, board structure, and ownership. Managerial Finance, 39(2), 181–200.

Darmadji, T., dan Hendry M. Fakhruddin. 2011. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat

Darpius, Agustin, H., Sari, V., F. 2019. Pengaruh Financial Leverage, Profitabilitas dan Besaran Penawaran Saham terhadap Initial Return. Jurnal Eksplorasi Akuntansi, 1(1), 404-415. Dianingsih, H. I. 2003. Analisis

Faktor-Faktor yang Mempengaruhi Tingkat Underpricing Pada Penawaran Saham

Perdana (IPO): Studi Kasus pada Perusahaan Go-Public yang Terdaftar di BEJ tahun 1999-2001. Tesis. Semarang: Magister Manajemen Universitas Diponegoro.

Erlina, I. P. 2013. Analisis Pengaruh Current Ratio, EPS, ROA, DER, Dan Size Terhadap Initial Return Perusahaan Yang Melakukan IPO. Diponegoro Journal of Management. 2(2), 1-13. Fahmi, I. 2012. Analisis Kinerja Keuangan.

Bandung: Alfabeta.

Fahmi, I. 2015. Pengantar Manajemen Keuangan. Bandung: Alfabeta. Fardila, R., dan Rahmawati, S. 2019.

Pengaruh Konsentrasi Kepemilikan Dan Asimetri Informasi Terhadap Underpricing Saham Pada Saat Initial Public Offering (IPO) Di Bursa Efek Indonesia. Jurnal Ilmiah Mahasiswa Ekonomi Manajemen, 4(3), 434-445. Firmanah, D. U., dan Muharam, H. 2015.

Analisis Pengaruh Informasi Non Keuangan, Informasi Keuangan, dan Ownership terhadap Underpricing pada Perusahan Non Keuangan yang Melakukan Initial Public Offering (IPO) di BEI Periode 2008–2014. E-Journal Universitas Diponegoro, 4(4),

1-12. Diakses dari

www.journal3.undip.ac.id/index.php/a ccounting tanggal 19 April 2020. Ghozali, Imam. 2018. Aplikasi Analisis

Multivariate dengan Program IBM SPSS

25. Semarang: Badan Penerbit Universitas Diponegoro.

Gumanti, T. A. 2009. Teori Sinyal dalam Manajemen Keuangan. Tersedia: https://www.researchgate.net/publicati on/265554191. Diakses pada tanggal 19 April 2020.

Halim, Abdul. 2015. Analisis Investasi di Aset Keuangan. Mitra Wacana Media. Jakarta.

Hanafi, Mamduh M. 2015. Manajemen Keuangan. Cetakan Kedelapan. Yogyakarta: BPFE-Yogyakarta.

Handayani, S., R., dan Shaferi, I. 2011. Analisis Faktor-Faktor yang Mempengaruhi Underpricing Pada Penawaran Saham Perdana (Studi Kasus Pada Perusahaan Keuangan yang Go Public di BEI Tahun 2000-2006). PERFORMANCE, 14(2), 103-118.

Hariyani, Iswi dan Ir. R. Serfianto Dibyo Purnomo. 2010. Buku Pintar Hukum Bisnis Pasar Modal. Jakarta:

Transmedia Pustaka.

Hartono, J. 2016. Metodologi Penelitian Bisnis. Yogyakarta: BPFE-Yogyakarta. Herlianto, Didit. 2013. Manajemen Investasi

Plus Jurus Mendeteksi Investasi Bodong. Yogyakarta: Gosyen Publishing

Hery. 2016. Analisis Laporan Keuangan. Jakarta: PT. Gramedia Widiasarana Indonesia.

Hopp, C., dan Dreher, A. 2013. Do differences in institutional and legal environments explain cross-country

variations in IPO underpricing? Applied Economics, 45(4), 435-45. Kasmir, 2015. Analisis Laporan Keuangan.

Jakarta: PT. Rajagrafindo Persada. Kristiantari, I. D. A. 2013. Analisis

Faktor-Faktor yang Mempengaruhi Underpricing Saham pada Penawaran Saham Perdana di Bursa Efek Indonesia. Jurnal Ilmiah Akuntansi dan Humanika, 2(2), 785-811.

Kurniawan, W. W., dan Haryanto. 2014. Pengaruh Pengungkapan Intelectual Capital dalam Prospektus Terhadap Underpricing Saham. Dipenogoro Journal of Accounting, 3(2), 1-14. Linazah, N. L., dan Setyowati T. 2015.

Faktor-Faktor yang Mempengaruhi Underpricing pada Perusahaan yang Melakukan Penawaran Umum Perdana di Bursa Efek Indonesia. Jurnal Manajemen Dan Bisnis Indonesia, 1(1), 106-120.

Maya, Rista. 2013. Pengaruh Kondisi Pasar, Persentase saham yang ditawarkan, Financial Leverage, Dan Profitabilitas Terhadap Underpricing Saham Yang IPO Di BEI Periode 2007-2011. Jurnal Akuntansi. 1(2), 1-26.

Manurung, Adler Haymans. 2013. Initial Public Offering (IPO): Konsep, Teori, dan Proses. Jakarta: PT Adler Manurung Press.

Manurung, S. T. A, dan Nuzula, N. F. (2019). Pengaruh Variabel Non Keuangan Terhadap Underpricing Pada Saat Initial Public Offering (IPO) (Studi Pada Perusahaan Yang Listing Di Bursa Efek Indonesia Periode

2015-2018). Jurnal Administrasi Bisnis, 69(1), 58-66.

Martani, D., Sinaga, L. I., and Syahroza, A. 2012. Analysis on Factors Affecting IPO Underpricing and their Effects on Earning Persistence. World Review of Business Research, 2(2). 1 – 15. Maulidya, P. S., dan Lautania, M. F. 2016.

Pengaruh Asset Turnover, Current Ratio, Debt To Equity Ratio, dan Ukuran Perusahaan terhadap Terjadinya Underpricing Saham pada Perusahaan di Pasar Penawaran Saham Perdana yang Terdaftar di Bursa Efek Indonesia. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), 1(1), 171–182.

Maya, R. 2013. Pengaruh Kondisi Pasar, Persentase Saham yang Ditawarkan, Financial Leverage, dan Profitabilitas Terhadap Underpricing Saham yang IPO di BEI Periode 2007-2011. Jurnal Akuntansi, 1(2), 1-24.

Nurhidayati, S dan Nur Indriantoro. 1998. Analisis Faktor-faktor yang Berpengaruh terhadap Tingkat Underpriced pada Penawaran Perdana di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis Indonesia. 13(1), 1-17. Pahlevi, R. W. 2014. Analisis Faktor-Faktor

yang Mempengaruhi Underpricing Saham pada Penawaran Saham Perdana di Bursa Efek Indonesia. Jurnal Siasat Bisnis, 18(2), 219-232. Partama, I. G. N. A., dan Gayatri. 2019.

Analisis Determinan Underpricing Saham di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas

Udayana, 26(3), 2293-2323. Diakses dari www.ojs.unud.ac.id tanggal 26 Maret 2020.

Purbarangga, A. dan Yuyetta, E. N. A. 2013. Faktor-Faktor yang Mempengaruhi Underpricing pada Penawaran Umum Saham Perdana. E-Jurnal Universitas Diponegoro, 2(3), 1-12. Diakses dari www.journal3.undip.ac.id/index.php/a ccounting tanggal 9 April 2020.

Putro, H., dan Priantinah, D. 2017. Pengaruh Umur Perusahaan, Ukuran Perusahaan, Persentase Saham yang Ditawarkan, Earning Per Share, dan Kondisi Pasar terhadap Underpricing Saham pada Saat Initial Public Offering (Ipo) di Bursa Efek Indonesia (BEI) Tahun 2012–2015. Jurnal Profita, 5(3), 1–16. Rachmadhanto, D. T., dan Raharja. 2014. Analisis Pengaruh Faktor Fundamental Perusahaan Dan Kondisi Ekonomi Makro Terhadap Tingkat Underpricing Saat Penawaran Umum Perdana. Diponegoro Journal Of Accounting, 3(4), 1–12.

Rai, N K Prastuti dan I G Merta Sudiartha. 2016. Pengaruh Struktur Modal, Kebijakan Dividen, dan Ukuran Perusahaan terhadap Nilai Perusahaan pada Perusahaan Manufaktur. E-Jurnal Manajemen Unud, 5(3), 1572-1598. Diakses dari www.ojs.unud.ac.id tanggal 23 April 2020.

Ramadana, S. W. 2018. Beberapa Faktor yang Mempengaruhi Underpricing Saham pada Perusahaan yang Melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia. Jurnal

Riset Inspirasi Manajemen dan Kewirausahaan, 2(2). 102-108.

Ratnasari, A. dan Hudiwinarsih G. 2013. Analisis Pengaruh Informasi Keuangan, Non Keuangan Serta Ekonomi Makro terhadap Underpricing pada Perusahaan Ketika IPO. Jurnal Buletin Studi Ekonomi, 18(2), 85–97.

Retnowati, E. (2013). Penyebab Underpricing Pada Penawaran Saham Perdana di Indonesia. Accounting Analysis Journal, 2(2), 182–190. Rinnaya, I. Y., Andini, R., dan Oemar, A.

2016. Pengaruh Profitabilitas, Rasio Aktivitas, Keputusan Pendanaan, Keputusan Investasi terhadap Nilai Perusahaan. Journal Of Accounting, 2(2), 1-18.

Risal. 2004. Underpricing: Informasi Akuntansi dan Non Akuntansi dalam Initial Public Offering (IPO). Akuntabilitas: Jurnal Akuntansi UIN Syarif Hidayatullah Jakarta, 7(1), 42-55.

Risqi, I.A. dan P. Harto. 2013. Analisis Faktor - Faktor yang Memengaruhi Underpricing Ketika Initial Public Offering (IPO) di Bursa Efek Indonesia. Diponegoro Journal of Accounting, 2 3), 1-7.

Riyanto, B. (2016). Dasar-Dasar Pembelanjaan Perusahaan: Edisi Keempat. Yogyakarta: BPFE.

Romli, M. 2010. Pembelajaran dari IPO Krakatau Steel. Diakses dari https://economy.okezone.com/read/20

10/11/15/279/393267/pembelajaran-dari-ipo-krakatau-steel tanggal 7 Maret 2020.

Ross, Stephen A., Westerfield, Randolph W dan Jordan, Bardford D. 2009. Pengantar Keuangan Perusahaan. Terjemahan Ali Akbar Yulianto, Rafika Yuniasih dan Christine. Jakarta: Salemba Empat.

Ross, S., 1977. The determination of financial structure: The incentive signaling approach. Bell Journal of Economics, 8: 23–40.

Santoso, Singgih. 2012. Statistik Parametik. Jakarta: PT Gramedia Pustaka Umum. Setiawan, Doddy. (2018). Determinan

Underpricing pada Saat Penawaran Saham Perdana. ASSETS Jurnal Akuntansi dan Pendidikan, 7, (2), 111-119.

Setyowati, T. K., dan Suciningtiyas, S.A. 2018. Analisis Tingkat Underpricing Saham pada Perusahaan yang Melakukan Penawaran Saham Perdana (IPO) di BEI Periode 2012–2016. Jurnal Ekonomi dan Bisnis, 19(1), 89– 98.

Sugiyono. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

Suhardjo, F. (2015). Analisis Mengenai Faktor–Faktor Yang Mempengaruhi Tingkat Underpriced di Bursa Efek Indonesia. Media Bisnis. 7(1), 56–65. Sumarsono. 2003. Ekonomi Managemen

Ketenagakerjaan. Yogyakarta: Graha Ilmu.

Suyatmin dan Sujadi. 2006. Faktor-Faktor Yang Mempengaruhi Underpricing Pada Penawaran Umum Perdana di Bursa Efek Jakarta. Benefit. 10(1), 11-33.

Syafira, V. F., Kamal, M. (2016). Analisis Pengaruh Informasi Keuangan Dan Ukuran Dewan Terhadap Underpricing Dengan Variabel Kontrol Ukuran Perusahaan (Studi Kasus pada Perusahaan yang Melakukan IPO di BEI Periode 2010-2015). Diponegoro Journal Of Management, 5(3), 1-11. Tambunan, Andy Porman. 2013. Analisis

Saham Pasar Pedana (IPO). Jakarta: Elex Media Komputindo.

Teoh, S. H., Welch, I. & Wong, T. J. (1998). Earnings Management And The Long-Run Market Performance Of Initial Public Offerings. The Journal Of Finance, 53(6), 1935-1974.

Widoatmodjo, Sawidji. 2015. Pengetahuan Pasar Modal: untuk Konteks Indonesia. Jakarta: Gramedia.

Yasa, G. W. 2008. Penyebab Underpricing pada Penawaran Saham Perdana di Bursa Efek Jakarta. Jurnal Ilmiah Akuntansi dan Bisnis, 3(2), 1-29.