APLIKASI PENENTUAN HARGA JUAL

MENGGUNAKAN METODE FULL COSTING

PADA CV OPTIK LANAMAI MAKASSAR

APPLICATION OF SELLING PRICE

DETERMINER USING FULL COSTING METHOD

AT CV LANAMAI OPTICAL MAKASSAR

Ronaldo Mardi Putra1, Magdalena Karismariyanti2, Eti Suprihatin3

Prodi D3 Komputerisasi Akuntansi, Fakultas Ilmu Terapan, Universitas Telkom [email protected], [email protected], [email protected]

Abstrak

CV Optik Lanamai adalah perusahaan yang bergerak dalam bidang kesehatan mata. Pencatatan pembelian dan penjualan dilakukan secara manual, yaitu mencatat setiap transaksi yang dilakukan pada buku tulis dan melakukan perhitungan secara manual, yaitu dengan menggunakan kalkulator. Hal tersebut dapat menimbulkan beberapa permasalahan yang dihadapi oleh perusahaan, yaitu kesalahan perhitungan transaksi pada saat merekap penjualan dan pembelian, data yang disimpan menggunakan buku tulis mudah hilang dan rusak serta memerlukan waktu yang cukup lama. Penetapan harga jual yang dilakukan oleh CV Optik Lanamai berdasarkan harga pasar dan mempertimbangkan perkiraan biaya untuk menghasilkan satu unit produk. Penetapan harga pokok produksi dengan perkiraan sangat beresiko dalam menetukan harga jual. Harga jual dapat menjadi terlalu tinggi atau terlalu rendah. Harga pokok produk dari suatu produk dapat memberikan kepastian dalam penentuan harga jual pada suatu perusahaan.

Untuk memberikan kepastian dalam penentuan harga jual, maka dibangun aplikasi berbasis web dengan menggunakan bahasa pemograman PHP dan basis data MySQL. Aplikasi ini dapat menangani pengelolaan penjualan dan pembelian serta menghasilkan laporan keuangan selama periode tertentu. Kata kunci: Aplikasi, biaya, harga jual, dan laporan keuangan.

Abstract

CV Optik Lanamai is a company that focused on healthy eyes. About recording puschases and sales are done manually, that means every transactions are recorded on note book (transaction's book) and do computing manually (using a calculators). Besides that, recording purchases and sales manually can make some problems that company must be faced, for instance doing some faults on computing every transactions when recording purchases and sales or data that is saved on book can be lost easly and also it spends more time on recording.

CV Optik Lanamai sets the selling price based on market value and consider about the estimated cost for producing one product. Setting the cost of goods sold (COGS) using the estimated cost is very risky on setting the selling price. The selling price can be so high-up or low. COGS of a product can give certainy on setting the selling price in a company.

Keywords: Applications, cost, selling price, and financial statement.

1. Pendahuluan

Toko kacamata atau lebih sering dikenal dengan istilah optik adalah suatu perusahaan manufaktur yang menyediakan alat bantu penglihatan berupa kacamata ataupun lensa kontak (softlens). Para konsumen adalah masyarakat umum yang kesehatan matanya sudah terganggu dan memerlukan alat bantu penglihatan sehingga mereka dapat melakukan aktivitas kesehariannya dengan baik.

Pada umumnya, harga jual barang atau jasa ditentukan oleh biaya, namun ada hal lain juga yang dapat memengaruhi yaitu interaksi antara jumlah permintaan dan penawaran di pasar. Faktor-faktor yang memengaruhi pembentukan harga jual barang atau jasa di pasar seperti selera konsumen, jumlah pesaing yang memasuki pasar, dan harga jual yang ditentukan pesaing merupakan faktor-faktor yang sulit diramalkan.

Proses pengolahan gagang kacamata dan lensa melalui beberapa proses pengolahan lebih lanjut untuk menghasilkan kacamata sesuai pesanan pelanggan. Penetapan harga jual yang dilakukan oleh CV Optik Lanamai berdasarkan harga pasar dan mempertimbangkan perkiraan biaya untuk menghasilkan satu unit produk.

Penetapan harga pokok produksi dengan perkiraan sangat berisiko dalam menetukan harga jual. Harga jual dapat menjadi terlalu tinggi atau terlalu rendah. Harga pokok produk dari suatu produk dapat memberikan kepastian dalam penentuan harga jual pada suatu perusahaan.

2. Dasar Teori

2.1 Metode Penentuan Biaya Produksi

Metode penentuan kos produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam kos produksi. Dalam memperhitungkan unsur-unsur biaya ke kos produksi, terdapat dua pendekatan, yaitu full costing dan

variabel costing [1].Harga perolehan atau harga pokok adalah jumlah yang dapat diukur dalam satuan uang, dalam bentuk kas yang dibayarkan, nilai aktiva lainnya yang diserahkan/ dikorbankan, atau nilai jasa yang diserahkan/ dikorbankan, atau hutang yang timbul, atau tambahan modal dalam rangka pemilihan barang dan jasa yang dikeluarkan perusahaan, baik pada masa lalu (harga perolehan yang telah terjadi) maupun pada masa yang akan datang (harga perolehan yang akan terjadi) [2].

Metode harga pokok pesanan adalah metode pengumpulan harga pokok produk di mana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya. Pengolahan produk akan dimulai setelah datangnya produk pesanan dari langganan / pembeli melalui dokumen pesanan penjualan (sales order), yang memuat jenis dan jumlah produk yang dipesan, spesifikasi pesanan, tanggal pesanan diterima dan harus diserahkan [2].

Perusahaan yang produksinya berdasarkan pesanan memproses produknya berdasarkan spesifikasi yang ditentukan oleh pemesan. Dengan demikian biaya produksi pesanan yang satu akan berbeda dengan biaya produksi pesanan yang lain, tergantung pada spesifikasi yang dikehendaki oleh pemesan. Oleh karena itu harga jual yang dibebankan kepada pemesan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan tertentu. Pengumpulan biaya produksi per pesanan tersebut dilakukan dengan menggunakan metode harga pokok pesanan. Pencatatan biaya overhead pabrik dibagi menjadi dua: pencataan biaya overhead pabrik yang dibebankan kepada produk berdasarkan tarif yang ditentukan di muka dan pencatatan biaya overhead pabrik yang sesungguhnya terjadi. Dalam metode harga pokok pesanan, produk dibebani biaya overhead pabrik dengan menggunakan tarif yang ditentukan dimuka. Tarif biaya overhead pabrik ini dihitung pada awal tahun anggaran, berdasarkan angka anggaran biaya overhead pabrik [1].

2.2 Akuntansi Pada Aktivitas Penentuan Harga Jual

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan akun yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing. Setiap transaksi yang terjadi dalam perusahaan, sebelum dibukukan ke buku besar, harus dicatat dahulu dalam jurnal. Oleh karena itu buku jurnal sering disebut sebagai buku catatan pertama (book of original entry) [3].Buku besar adalah suatu catatan akuntansi yang menggambarkan kenaikan atau penurunan aktiva atau utang atau ekuitas yang dibuat secara individual atau setiap item laporan keuangan. Setiap rekening (akun) akan menjadi satu buku besar [4].Laporan laba rugi merupakan ikhtisar keuangan perusahaan yang memuat informasi tentang jumlah pendapatan dan beban selama satu periode tertentu. Dalam laporan laba rugi elemen pendapatan dikumpulkan dan ditempatkan pada baris paling atas. Selanjutnya, elemen beban juga disajikan dalam satu kelompok sendiri di bawah kelompok pendapatan. Hasil penjumlahan kelompok beban dikurangi dari pendapatan [5].

2.3 Analisis Model Terstruktur

Model proses merupakan teknik untuk mengorganisasikan dan mendokumentasikanstruktur dan aliran data melewati sebuah proses dalam sistem, logika, kebijakan, dan prosedur-prosedur yang akan diimolemetasikan. Alat bantu yang dipergunakan dalam pemodelan proses adalah diagram arus data (data flow diagram) [6]. Kamus data (data dictionary) merupakan daftar elemen data yang terorganisir dengan definisi yang tetap dan sesuai dengan sistem sehingga user dan analisi sistem mempunyai pengertian yang sama tentang input, output,

dan data storage. Komunikasi dilakukan tentang aliran data yang mengalir ke sistem dan dibuat berdasarkan arus data yang ada pada data flow diagram [6].Model data relasional adalah salah satu alat / perangkat konseptual untuk mendeskripsikan data, keterkaitan antar data, semantik data dan konsistensi constraint data. The relational model merupakan lower-level model. Biasanya menggunakan sekumpulan tabel untuk mempresentasikan data dan keterhubungan antar data [7].

3. Pembahasan

3.1 Analisis Kebutuhan Fungsionalitas

a. Fungsionalitas kelola data master terdiri dari mencatat data akun, mencatat data bahan baku, mencatat data tenaga kerja, mencatat data biaya overhead pabrik, dan mencatat data biaya nonproduksi

b. Fungsionalitas perhitungan HPP

Pada proses ini sistem akan menghitung harga per unit produk yang akan dibebankan kepada konsumen. Data yang digunakan adalah data bahan baku, tenaga kerja, dan biaya overhead pabrik.

c. Fungsionalitas penjulan

Penjualan yang dikelola oleh aplikasi adalah penjulan kacatamata, data yang akan dimasukkan berasal dari daftar permintaan barang yang diterima dari pelanggan, saat terjadi transaksi penjualan sistem akan otomatis menjurnal transaksi penjualan.

d. Fungsionalitas permintaan bahan baku

Proses pembelian terjadi saat barang yang dipesan telah diterima, informasi pembayaran berdasarkan data pesanan dan daftar penerimaan barang, sistem akan otomatis menjurnal transaksi pembelian.

e. Fungsionalitas produksi

Proses produksi berdasarkan data penjualan, produksi dilakukan saat barang yang dipesan telah diterima. f. Fungsionalitas buku besar dan laporan laba rugi

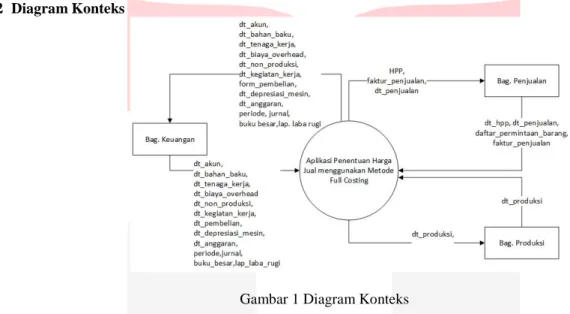

3.2 Diagram Konteks

Gambar 1 Diagram Konteks

Gambar di atas menggambarkan bahwa pengguna yang memakai aplikasi penentuan harga jual menggunakan metode full costing ini ada tiga kategori pengguna, yaitu bagian keuangan, bagian penjualan, dan bagian produksi.

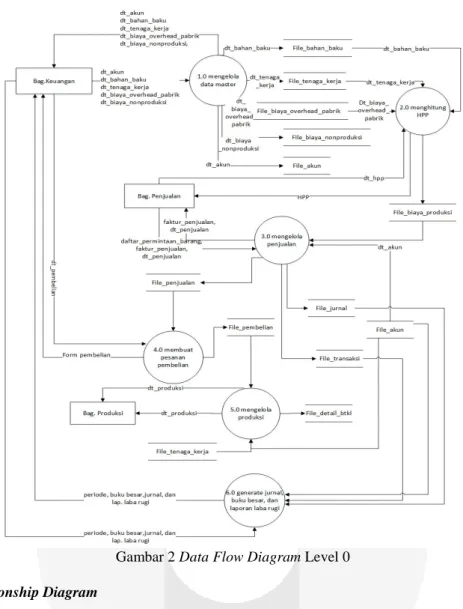

3.3 Data Flow Diagram Level 0

Dari diagram kontek di atas, aliran data yang ada pada sistem digambarkan dengan lebih rinci menggunakan data flow diagram. DFD level 0 menggambarkan aliran-aliran data di dalam sistem yang akan dibangun.

a. Mengelola data master

Pengelolaan data master dilakukan oleh bagian keuangan. Bagian keuangan memasukan data akun, data bahan baku, data tenaga kerja, data biaya overhead pabrik, dan data biaya nonproduksi dari perusahaan dan nanti akan menjadi data store akun, data store bahan baku, data store tenaga kerja, data store biaya overhead pabrik, dan data store biaya nonproduksi.

b. Menghitung HPP

Perhitungan hpp dilakukan oleh bagian penjualan sebelum terjadinya transaksi penjulan. Data hpp diambil dari data store bahan baku, data store tenaga kerja, dan data store biaya overhead pabrik.

c. Mengelola penjualan

Pengisian form penjualan dilakukan oleh bagian penjualan. Form penjualan mengambil data penjualan dari data

store biaya produksi. Aplikasi akan menampilkan hpp, bagian penjualan hanya memasukan jumlah bahan baku yang akan dijual dan data pelanggan. Data tersebut akan disimpan dalam data store penjualan, data store

transaksi, dan data store jurnal. Pelanggan dapat melunasi pembayaran pada saat barang telah selesai. Setelah terjadi transaksi petugas dapat mencetak faktur penjualan dan kuitansi pelunasan.

d. Membuat pesanan pembelian

Data bahan baku yang akan dipesan hanya dapat di setujui oleh bagian keuangan pada menu pembelian. Data diperoleh dari data store penjualan.

e. Mengelola produksi dari pembelian

Bagian produksi dapat melihat dan mengubah status setelah menyelesaikan produksi tiap pesanan penjualan. f. Generate buku besar dan laporan keuangan

Pada proses ini aplikasi akan menghasilkan jurnal, buku besar, dan laporan laba rugi berdasarkan periode tertentu. Data diperoleh dari tabel penjualan, pembelian, bahan baku, tenaga kerja, biaya overhead pabrik, dan biaya nonproduksi.

Gambar 2 Data Flow Diagram Level 0

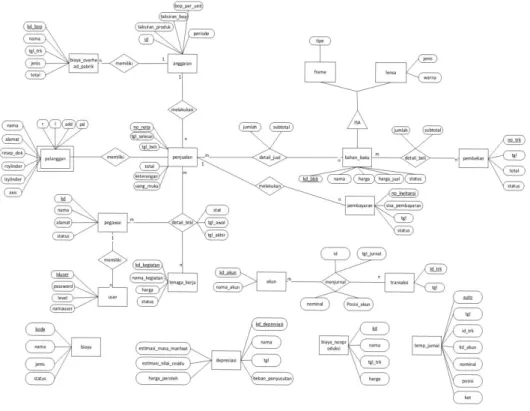

3.4 Entity Relationship Diagram

Gambar 1 menunjukkan bahwa terdapat 22 tabel yang akan terbentuk di dalam database beberapa diantaranya tabel akun, tabel, anggaran, tabel bahan_baku, tabel biaya, tabel biaya_nonproduksi, tabel biaya_overhead_pabrik, tabel depresiasi, tabel detail_btkl, tabel detail_pembelian, tabel detail_penjualan, tabel frame, tabel jurnal, tabel lensa, tabel pegawai, tabel pelanggan, tabel pembayaran, tabel pembelian, tabel penjualan, tabel tenaga_kerja, tabel transaksi, tabel user, dan tabel temp_jurnal.

Tabel depresiasi, tabel biaya, tabel biaya_nonproduksi, dan tabel temp_jurnal tidak memiliki relasi dengan tabel yang lainnya. Tabel depresiasi digunakan untuk menyimpan biaya penyusutan mesin, sedangkan tabel biaya_nonproduksi digunakan untuk menyimpan biaya nonproduksi dan digunakan untuk menghitung hasil dari laporan laba rugi, dan tabel biaya digunakan sebagai tabel penyimpanan data biaya. Adapun tabel akun, tabel jurnal, dan tabel transaksi. Ketiga tabel ini digunakan untuk menunjang penyimpanan semua data transaksi yang terjadi dan digunakan untuk menghasilkan jurnal, buku besar, dan laporan laba rugi.

Gambar 3 Entity Relationship Diagram

3.5 Pengembangan Sistem

Analisa perangkat keras yang dibutuhkan merupakan proses yang lebih menekankan kepada aspek pemanfaatan perangkat keras. Analisis spesifikasi perangkat keras yang dibutuhkan untuk membangun aplikasi ini adalah sebagai berikut. Dari sisi server terdiri dari sistem operasi windows7, web browser seperti google chrome, basis data menggunakan MySQL, bahasa pemrograman yang digunakan adalah php, notepad++ sebagai tool

pembangunan aplikasi, dan microsoft visio 2013digunakan sebagai tool perancangan. Dari sisi client sistem operasi windows7 dan web browser seperti google chrome.

3.6 Implementasi Aplikasi

a. Halaman Produksi

Halaman produksi menyajikan informasi mengenai data produksi berdasarkan tenaga kerja yang dipilih pada saat melakukan penjualan. Apabila produksi telah selesai dikerjakan petugas produksi melakukan

update data produksi.

Gambar 4 Halaman Produksi

3.7 Pengujian Proses Aplikasi

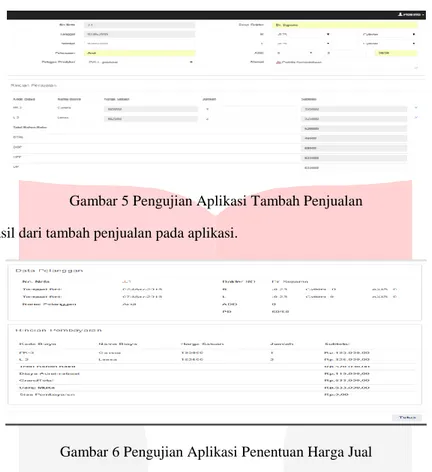

a. Pengujian proses aplikasi tambah penjualan

Halaman tambah penjualan hanya dapat diakses oleh bagian penjualan. Sebelum mengisi data pelanggan user harus memilih barang yang akan dijual, yaitu frame atau lensa kemudian memilih jenis kegiatan produksi.Setelah memilih frame, lensa, dan kegiatan produksi user lalu memasukkan data pelanggan. Aplikasi ini mampu menangani penjualan secara tunai dan kredit

Berikut ini adalah tambah penjualan berdasarkan studi kasus di atas. Pada tanggal 2 Mei 2015 terjadi penjualan tunai dengan total bahan baku yang digunakan sebesar Rp 520.000,00, biaya tenaga kerja langsung Rp 45.000,00, dan taksiran biaya overhead pabrik pada bulan Mei 2015 adalah sebesar Rp 68.000,00.

Gambar 5 Pengujian Aplikasi Tambah Penjualan

Berikut ini adalah hasil dari tambah penjualan pada aplikasi.

Gambar 6 Pengujian Aplikasi Penentuan Harga Jual

Berdasarkan pengujian proses aplikasi tambah penjualan pada gambar 8 diperoleh hasil biaya bahan baku untuk frame sebesar Rp 195.000,00 per buah setelah ditambah dengan laba sebesar 30% dan biaya bahan baku untuk lensa 2 buah sebesar Rp 325.000,00 dengan harga per buah Rp 162.500,00 setelah ditambah dengan laba 30%. Biaya tenaga kerja langsung untuk memproduksi satu pasang kacamata sebesar Rp 45.000,00 dan anggaran biaya

overhead pabrik Rp 68.000,00. Jadi harga jual yang dibebankan kepada pemesan adalah Rp 633.000,00.

Dapat dilihat dari gambar 9 pada bagian grandtotal hasil perhitungan penentuan harga jual pada aplikasi menunjukkan hasil yang sama dengan pengujian manual bagian taksiran harga jual bahan baku.

b. Berikut ini adalah pengujian aplikasi menyetujui pembelian berdasarkan hasil penjualan di atas.

Gambar 7 Pengujian Aplikasi Menyetujui Pembelian Berdasarkan Penjualan

Pengujian aplikasi penyetujuan pembelian berdasarkan penjualan pada gambar 10, diketahui harga beli bahan baku untuk frame sebesar Rp 150.000, 00 per buah dan harga beli bahan baku untuk lensa sebesar Rp 125.000 per buah. Total pembelian bahan baku sebesar (1 x Rp 150.000,00 ) + (2 x Rp 125.000,00) = Rp 400.000,00 dapat dilihat dari gambar 10 bagian grandtotal. Hasil pengujian persetujuan pembelian berdasarkan penjualan menunjukkan keluaran yang sama dengan pengujian manual bagian pembelian.

Berikut dibawah ini adalah jurnal umum pada bulan Mei 2015 berdasarkan transaksi di atas.

Gambar 8 Pengujian Aplikasi Jurnal

Dapat dilihat pada gambar 8 pada bagian total jurnal pada aplikasi menunjukkan hasil yang sama dengan pengujian jurnal.

d. Pengujian buku besar bulan Mei 2015 pada aplikasi.

Berikut dibawah ini adalah buku besar kas pada bulan Mei 2015 berdasarkan transaksi di atas.

Gambar 9 Pengujian Aplikasi Buku Besar

Dapat dilihat pada gambar 9 pada bagian saldo akhir buku besar kas pada aplikasi menunjukkan hasil yang sama dengan pengujian manual buku besar.

e. Pengujian laporan laba rugi bulan Mei 2015 pada aplikasi.

Berikut dibawah ini adalah laporan laba rugi pada bulan Mei 2015 berdasarkan transaksi di atas.

4. Kesimpulan 4.1 Kesimpulan

Berdasarkan hasil pengujian aplikasi yang telah dibangun pada proyek akhir ini maka dapat disimpulkan aplikasi yang dibuat memiliki kemampuan sebagai berikut.

a. Aplikasi ini mampu mengelola pembelian bahan baku berdasarkan hasil penjualan sesuai dengan hasil pengujian aplikasi pada gambar 7, serta menghasilkan keluaran sesuai dengan yang diharapkan.

b. Aplikasi ini mampu mengelola penjualan setelah ditambah biaya bahan baku, biaya tenaga kerja, biaya

overhead pabrik fix, dan biaya overhead variabel sesuai dengan pengujian aplikasi pada gambar 5, serta menghasilkan keluaran sesuai dengan yang diharapkan.

c. Aplikasi ini mampu memberikan klasifikasi biaya dalam menentukan harga jual sesuai dengan pengujian aplikasi pada gambar 6, serta menghasilkan keluaran sesuai dengan yang diharapkan.

d. Aplikasi ini mampu mengelola kegiatan produksi yang menghitung harga pokok produksi berdasarkan biaya-biaya produksi sesuai dengan pengujian aplikasi pada gambar 6, serta menghasilkan keluaran sesuai dengan yang diharapkan.

e. Aplikasi ini mampu menampilkan jurnal umum, buku besar, dan laporan laba rugi. Sesuai dengan pengujian aplikasi pada gambar 8, gambar 9, dan gambar 10, serta menghasilkan keluaran sesuai dengan yang diharapkan.

4.2 Saran

Ada beberapa saran yang perlu ditambahkan pada aplikasi ini yang berguna untuk meningkatkan kinerja aplikasi adalah sebagai berikut.

a. Diharapkan mampu menambahkan perhitungan laba rugi setelah pajak dengan mengubah pada fungsionalitas laporan laba rugi

b. Diharapkan mampu mengelola persediaan untuk menghitung harga pokok berdasarkan pesanan.

c. Diharapkan mampu menghitung selisih biaya overhead pabrik dan menambahkan pencatatan biaya yang rusak akibat kesalahan produksi dan perhitungan aktiva yang rusak.

d. Proses perhitungan depresiasi menggunakan metode garis lurus kedepannya diharapkan mampu menghitung umur ekonomis sesuai dengan yang dimasukkan oleh user dengan menambah fungsionalitas baru dari aplikasi yang sudah ada.

e. Diharapkan mampu melakukan perhitungan jurnal koreksi dan jurnal penutup. f. Menambahkan penjualan barang nonproduksi menggunakan metode accrual basis.

5. Daftar Pustaka

[1] Mulyadi, Akuntansi Biaya, 5th ed. Yogyakarta, Indonesia: Unit Penerbit Dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN, 2009.

[2] Supriyono, Akuntansi Biaya Pengumpulan Biaya Dan Penentuan Harga Pokok, 2nd ed. Yogyakarta, Indonesia: BPFE-Yogyakarta, 2011.

[3] A. H. Jusup, Dasar-dasar Akuntansi, 7th ed. Yogyakarta, Indonesia: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, 2011.

[4] A. Diana and L. Setiawati, Sistem Informasi Akuntansi. Yogyakarta: CV Andi Offset, 2011. [5] L.M.Syamrin, Pengantar Akuntansi. Jakarta: PT Raja Grafindo Persada, 2012.

[6] Yakub, Pengantar Sistem Informasi. Yogyakarta: Graha Ilmu, 2012.