BAB II BAB II

LANDASAN TEORI LANDASAN TEORI

II.1 Asuransi Syariah II.1 Asuransi Syariah

II.1.1. Pengertian Asuransi II.1.1. Pengertian Asuransi

Sesuai dengan ketetapan Undang-Undang Republik Indonesia Nomor 2 Sesuai dengan ketetapan Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha Perasuransian, definisi asuransi adalah:

Tahun 1992 Tentang Usaha Perasuransian, definisi asuransi adalah:

Perjanjian antara dua pihak atau lebih, di mana pihak Perjanjian antara dua pihak atau lebih, di mana pihak penanggung mengikatkan diri kepada tertanggung, dengan penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti; atau untuk yang timbul dari suatu peristiwa yang tidak pasti; atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

atau hidupnya seseorang yang dipertanggungkan.

II.1.2. Pengertian Asuransi Syariah II.1.2. Pengertian Asuransi Syariah

Saat ini eksistensi asuransi syariah di Indonesia masih didasarkan pada Saat ini eksistensi asuransi syariah di Indonesia masih didasarkan pada Surat Keputusan Direktorat Jenderal Lembaga Keuangan Nomor: Surat Keputusan Direktorat Jenderal Lembaga Keuangan Nomor: Kep. 4499/LK/2000 tentang jenis, penilaian, dan pembatasan investasi Kep. 4499/LK/2000 tentang jenis, penilaian, dan pembatasan investasi perusahaan asuransi dan perusahaan reasuransi dengan sistem syariah.

perusahaan asuransi dan perusahaan reasuransi dengan sistem syariah.

Sedangkan pedoman umum mengenai asuransi syariah diatur dalam Sedangkan pedoman umum mengenai asuransi syariah diatur dalam Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) Nomor Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) Nomor 21/DSN-MUI/X/2001. Tujuan adanya fatwa ini adalah sebagai panduan awal 21/DSN-MUI/X/2001. Tujuan adanya fatwa ini adalah sebagai panduan awal operasional asuransi syariah di Indonesia. Berdasarkan ketetapan pertama operasional asuransi syariah di Indonesia. Berdasarkan ketetapan pertama

mengenai ketentuan umum poin pertama yang terdapat di dalam pedoman umum mengenai ketentuan umum poin pertama yang terdapat di dalam pedoman umum ini, disebutkan bahwa definisi asuransi syariah adalah:

ini, disebutkan bahwa definisi asuransi syariah adalah:

Usaha saling melindungi dan tolong menolong di antara Usaha saling melindungi dan tolong menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset atau sejumlah orang/pihak melalui investasi dalam bentuk aset atau

tabarru’

tabarru’ yang yang memberikan memberikan pola pola pengembalian pengembalian untukuntuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

dengan syariah.

Menurut PSAK 108, paragraf 7, definisi asuransi syariah adalah: Menurut PSAK 108, paragraf 7, definisi asuransi syariah adalah:

Sistem menyeluruh yang pesertanya mendonasikan sebagian Sistem menyeluruh yang pesertanya mendonasikan sebagian atau seluruh kontribusinya yang digunakan untuk membayar atau seluruh kontribusinya yang digunakan untuk membayar klaim atas kerugian akibat musibah pada jiwa, badan, atau benda klaim atas kerugian akibat musibah pada jiwa, badan, atau benda yang dialami oleh sebagian peserta yang lain. Donasi tersebut yang dialami oleh sebagian peserta yang lain. Donasi tersebut merupakan donasi bersyarat yang harus dipertanggungjawabkan merupakan donasi bersyarat yang harus dipertanggungjawabkan oleh entitas asuransi syariah. Peranan entitas asuransi syariah oleh entitas asuransi syariah. Peranan entitas asuransi syariah dibatasi hanya mengelola operasi asuransi dan menginvestasikan dibatasi hanya mengelola operasi asuransi dan menginvestasikan dana peserta.

dana peserta.

II.1.3.

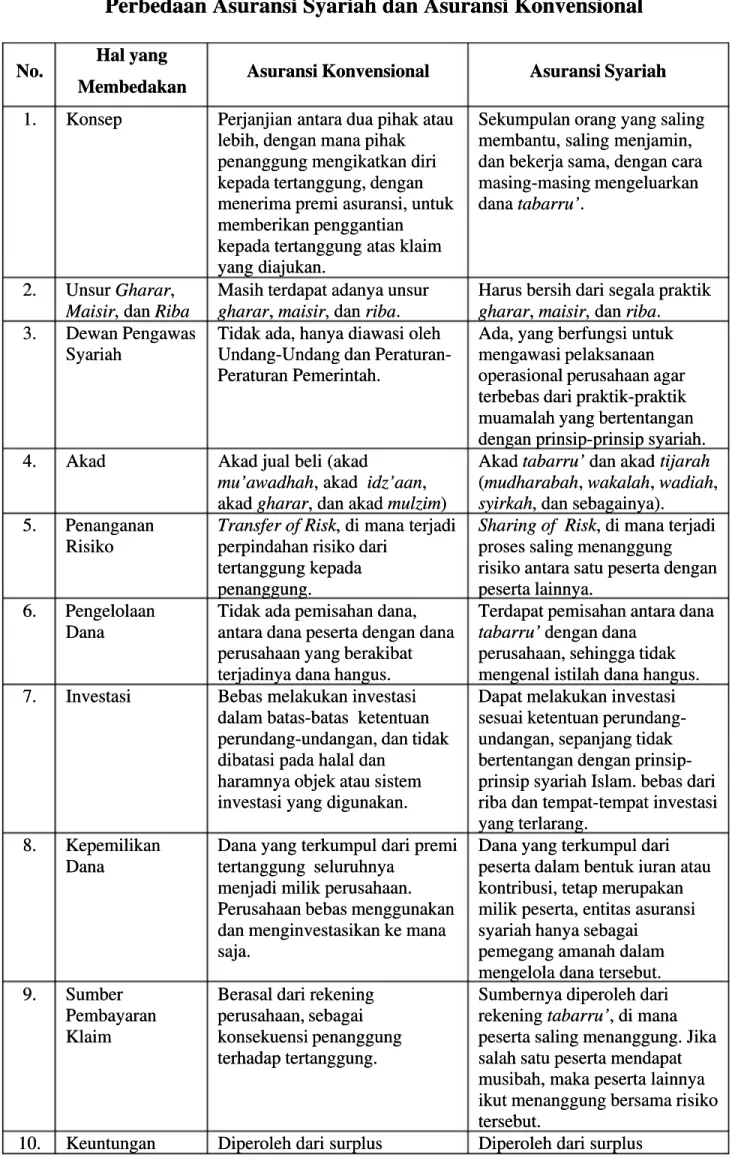

II.1.3. Perbedaan Asuransi Syariah Perbedaan Asuransi Syariah dengan Asuransi Kdengan Asuransi Konvensionalonvensional

Menurut Syakir Sula (2004:293), terdapat beberapa perbedaan antara Menurut Syakir Sula (2004:293), terdapat beberapa perbedaan antara Asuransi Syariah dengan Asuransi Konvensional yang dijelaskan dalam tabel Asuransi Syariah dengan Asuransi Konvensional yang dijelaskan dalam tabel sebagai berikut:

Tabel 2.1 Tabel 2.1

Perbedaan Asuransi Syariah dan Asuransi Konvensional Perbedaan Asuransi Syariah dan Asuransi Konvensional

No.

No. Hal yangHal yang Membedakan

Membedakan Asuransi Asuransi Konvensional Konvensional Asuransi Asuransi SyariahSyariah 1.

1. Konsep Konsep Perjanjian Perjanjian antara antara dua dua pihak pihak atauatau lebih, dengan mana pihak lebih, dengan mana pihak penanggung mengikatkan diri penanggung mengikatkan diri kepada tertanggung, dengan kepada tertanggung, dengan menerima premi asuransi, untuk menerima premi asuransi, untuk memberikan penggantian memberikan penggantian kepada tertanggung atas klaim kepada tertanggung atas klaim yang diajukan.

yang diajukan.

Sekumpulan orang yang saling Sekumpulan orang yang saling membantu, saling menjamin, membantu, saling menjamin, dan bekerja sama, dengan cara dan bekerja sama, dengan cara masing-masing mengeluarkan masing-masing mengeluarkan dana

dana tabarru’tabarru’..

2. Unsur

2. Unsur Gharar Gharar ,, Maisir

Maisir , dan, dan Riba Riba

Masih terdapat adanya unsur Masih terdapat adanya unsur gharar

gharar ,, maisir maisir , dan, dan ribariba..

Harus bersih dari segala praktik Harus bersih dari segala praktik gharar

gharar ,, maisir maisir , dan, dan ribariba.. 3.

3. Dewan Dewan PengawasPengawas Syariah

Syariah

Tidak ada, hanya diawasi oleh Tidak ada, hanya diawasi oleh Undang-Undang dan Undang-Undang dan Peraturan-Peraturan Pemerintah.

Peraturan Pemerintah.

Ada, yang berfungsi untuk Ada, yang berfungsi untuk mengawasi pelaksanaan mengawasi pelaksanaan operasional perusahaan agar operasional perusahaan agar terbebas dari praktik-praktik terbebas dari praktik-praktik muamalah yang bertentangan muamalah yang bertentangan dengan prinsip-prinsip syariah. dengan prinsip-prinsip syariah. 4.

4. Akad Akad Akad Akad jual jual beli beli (akad(akad mu’awadhah

mu’awadhah, akad, akad idz’aanidz’aan,, akad

akad gharar gharar , dan akad, dan akad mulzimmulzim))

Akad

Akad tabarru’tabarru’ dan akad dan akad tijarahtijarah ((mudharabahmudharabah,, wakalahwakalah,, wadiahwadiah,, syirkah

syirkah, dan sebagainya)., dan sebagainya). 5. Penanganan

5. Penanganan Risiko Risiko

Transfer

Transfer of of Risk Risk , di mana terjadi, di mana terjadi perpindahan risiko dari

perpindahan risiko dari tertanggung kepada tertanggung kepada penanggung. penanggung.

Sharing

Sharing of of Risk Risk , di mana terjadi, di mana terjadi proses saling menanggung proses saling menanggung risiko antara satu peserta dengan risiko antara satu peserta dengan peserta lainnya. peserta lainnya. 6. Pengelolaan 6. Pengelolaan Dana Dana

Tidak ada pemisahan dana, Tidak ada pemisahan dana, antara dana peserta dengan dana antara dana peserta dengan dana perusahaan yang berakibat perusahaan yang berakibat terjadinya dana hangus. terjadinya dana hangus.

Terdapat pemisahan antara dana Terdapat pemisahan antara dana tabarru’

tabarru’ dengan dana dengan dana perusahaan, sehingga tidak perusahaan, sehingga tidak mengenal istilah dana hangus. mengenal istilah dana hangus. 7.

7. Investasi Investasi Bebas Bebas melakukan melakukan investasiinvestasi dalam

dalam batas-batas batas-batas ketentuanketentuan perundang-undangan, dan tidak perundang-undangan, dan tidak dibatasi pada halal dan

dibatasi pada halal dan haramnya objek atau sistem haramnya objek atau sistem investasi yang digunakan. investasi yang digunakan.

Dapat melakukan investasi Dapat melakukan investasi sesuai ketentuan sesuai ketentuan perundang-undangan, sepanjang tidak undangan, sepanjang tidak bertentangan dengan bertentangan dengan prinsip-prinsip syariah Islam. bebas dari prinsip syariah Islam. bebas dari riba dan tempat-tempat investasi riba dan tempat-tempat investasi yang terlarang. yang terlarang. 8. Kepemilikan 8. Kepemilikan Dana Dana

Dana yang terkumpul dari premi Dana yang terkumpul dari premi tertanggung seluruhnya

tertanggung seluruhnya menjadi milik perusahaan. menjadi milik perusahaan. Perusahaan bebas menggunakan Perusahaan bebas menggunakan dan menginvestasikan ke mana dan menginvestasikan ke mana saja.

saja.

Dana yang terkumpul dari Dana yang terkumpul dari peserta dalam bentuk iuran atau peserta dalam bentuk iuran atau kontribusi, tetap merupakan kontribusi, tetap merupakan milik peserta, entitas asuransi milik peserta, entitas asuransi syariah hanya sebagai

syariah hanya sebagai pemegang amanah dalam pemegang amanah dalam mengelola dana tersebut. mengelola dana tersebut. 9. Sumber 9. Sumber Pembayaran Pembayaran Klaim Klaim

Berasal dari rekening Berasal dari rekening perusahaan, sebagai perusahaan, sebagai konsekuensi penanggung konsekuensi penanggung terhadap tertanggung. terhadap tertanggung.

Sumbernya diperoleh dari Sumbernya diperoleh dari rekening

rekening tabarru’tabarru’, di mana, di mana peserta saling menanggung. Jika peserta saling menanggung. Jika salah satu peserta mendapat salah satu peserta mendapat musibah, maka peserta lainnya musibah, maka peserta lainnya ikut menanggung bersama risiko ikut menanggung bersama risiko tersebut.

tersebut. 10.

(Profit) underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan perusahaan.

underwriting, komisi reasuransi, dan hasil investasi, bukan

seluruhnya menjadi milik perusahaan, tetapi dilakukan bagi hasil dengan peserta.

Sumber: Muhammad Syakir Sula, Asuransi Syariah (Life and General), 2004.

1. Konsep

Dalam asuransi konvensional, konsepnya adalah untuk mengurangi risiko individu atau institusi (tertanggung) dan mengalihkannya kepada perusahaan asuransi (penanggung) melalui suatu perjanjian (kontrak). Tertanggung membayar sejumlah uang sebagai tanda perikatan, dan penanggung berjanji membayar ganti rugi sekiranya terjadi suatu peristiwa sebagaimana yang diperjanjikan dalam kontrak asuransi (polis).

Sedangkan konsep asuransi syariah adalah terjadinya saling memikul risiko di antara sesama peserta. Sehingga, antara satu peserta dengan yang lainnya menjadi penanggung atas risiko yang muncul. Saling pikul risiko ini dilakukan atas dasar saling menolong dalam kebaikan dengan cara masing-masing peserta mengeluarkan dana tabarru’ atau dana kebajikan yang ditujukan untuk menanggung risiko. Definisi ini sesuai dengan Firman Allah yang tertuang dalam QS. Al-Maidah ayat 2, yang artinya:

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.”

2. Unsur Gharar, Maisir, dan Riba

Semua asuransi konvensional yang ada saat ini masih mengandung unsur gharar , maisir , dan riba. Gharar terjadi apabila, antara tertanggung dan

penanggung saling tidak mengetahui apa yang akan terjadi, kapan musibah akan menimpa, dan sebagainya. Inilah yang disebut gharar atau ketidakjelasan atau ketidakpastian yang dilarang dalam Islam, karena asuransi konvensional telah ‘menjual’ ketidakpastian dengan kepastian.

Secara harfiah, maisir memiliki makna memperoleh sesuatu dengan sangat mudah tanpa kerja keras atau mendapat keuntungan tanpa bekerja. Maisir disebut juga berjudi. Dalam industri asuransi konvensional, maisir dapat terjadi dalam tiga hal, yaitu:

a. Ketika seorang pemegang polis mendadak terkena musibah sehingga memperoleh hasil klaim, padahal baru sebentar menjadi klien asuransi dan baru sedikit membayar premi. Jika ini terjadi, nasabah diuntungkan.

b. Sebaliknya, jika hingga akhir masa perjanjian tidak terjadi sesuatu, sementara ia sudah membayar premi secara penuh/lunas, maka perusahaanlah yang diuntungkan.

c. Apabila pemegang polis dengan sebab-sebab tertentu membatalkan kontraknya sebelum masa reversing period , maka yang bersangkutan tidak akan menerima kembali uang yang telah dibayarkan atau uangnya dianggap hangus.

Riba secara teknis artinya adalah pengambilan tambahan dari harta pokok atau modal secara bathil. Menurut Syeikh Yusuf Al-Qardhawi yang dikemukakan oleh Muhammad Syakir Sula (2004:299), asuransi konvensional itu sama dengan judi, karena tertanggung mengharapkan harta jaminan atau tanggungan melebihi jumlah pembayaran preminya. Oleh sebab itu, dalam

asuransi tersebut juga ada unsur ribanya. Kemudian terdapat unsur gharar dalam perhitungan uang yang akan dikembalikan, karena sangat bergantung pada perkembangan saat tanggungan itu harus dibayarkan penanggung.

Asuransi syariah, harus terbebas dari tiga unsur tersebut. Hal ini dapat dilihat dalam sistem operasional yang dilakukan, di mana dalam mekanisme pengelolaan dananya ada pemisahan antara dana perusahaan dengan dana

tabarru’ peserta secara kolektif. Tujuan dari pemisahan ini untuk menghindarkan adanya pencampuran dana. Sehingga, asuransi syariah dapat terhindar dari maisir

dan gharar . Adapun masalah riba dapat dieliminasi dengan menggunakan instrumen syariah sebagai pengganti sistem riba, misalnya mudharabah, wadiah,

wakalah, dan sebagainya.

Larangan terhadap berjudi terdapat dalam QS. Al-Maidah:90 sebagai berikut:

“Hai orang-orang yang beriman, sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah perbuatan keji termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan.”

Sedangkan larangan terhadap riba terdapat dalam banyak ayat, salah satunya adalah seperti yang terdapat dalam QS. Al-Baqarah:278-279 seperti beikut:

“Hai orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak

3. Dewan Pengawas Syariah

Asuransi konvensional tidak memiliki Dewan Pengawas Syariah (DPS) untuk mengawasi hal-hal yang terkait dengan prinsip-prinsip muammalah serta akad-akad dalam transaksi asuransi. Namun demikian, bukan berarti asuransi konvensional tersebut tanpa aturan, karena ia diatur oleh negara di dalam Undang-Undang dan Peraturan-Peraturan Pemerintah.

Dewan Pengawas Syariah merupakan bagian yang tidak terpisahkan dari Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI). Peran utamanya adalah untuk mengawasi jalannya operasional sehari-hari Lembaga Keuangan Syariah (LKS) agar selalu sesuai dengan ketentuan-ketentuan syariah.

Fungsi DPS adalah: (1) melakukan pengawasan secara periodik pada LKS yang berada di bawah pengawasannya, (2) berkewajiban mengajukan usul-usul pengembangan LKS kepada pimpinan lembaga yang bersangkutan dan kepada DSN, (3) melaporkan perkembangan produk dan operasional LKS yang diawasinya kepada DSN sekurang-kurangnya dua kali dalam satu tahun anggaran, (4) merumuskan permasalahan-permasalahan yang memerlukan pembahasan-pembahasan DSN.

4. Akad atau Perjanjian

Akad pada asuransi konvensional adalah akad mu’awadhah, yaitu suatu kontrak atau perjanjian di mana pihak yang memberikan sesuatu kepada pihak lain, berhak menerima penggantian dari pihak yang diberinya. Penanggung memperoleh premi-premi asuransi sebagai pengganti dari uang pertanggungan yang telah dijanjikan pembayarannya. Sedangkan tertanggung memperoleh uang

pertangungan jika terjadi peristiwa atau bencana sebagai pengganti dari premi-premi yang telah dibayarkannya.

Dalam asuransi syariah, akad yang digunakan adalah akad tijarah

dan/atau akad tabarru’. Akad tijarah yang dimaksud adalah semua bentuk akad yang dilakukan untuk tujuan komersil, misalnya mudharabah, musyarakah,

kafalah, wakalah, dan jua’lah. Sedangkan akad tabarru’ adalah semua bentuk yang dilakukan untuk tujuan kebaikan dan tolong-menolong, bukan semata untuk tujuan komersil. Dalam akad tabarru’, peserta memberikan derma dengan tujuan untuk membantu seseorang yang sedang dalam kesusahan yang sangat dianjurkan dalam syariat Islam.

5. Penanganan Risiko

Menurut Abdullah Amrin (2011:43), dalam asuransi konvensional, terjadi perpindahan risiko (transfer of risk ) dari nasabah kepada perusahaan. Sebagai gantinya, perusahaan akan menerima uang premi dari nasabah, dan nasabah akan memperoleh perlindungan dari suatu kejadian. Premi asuransi tersebut merupakan prasyarat adanya perjanjian asuransi, karena tanpa adanya premi tidak akan ada asuransi ( No Premium, No Insurance).

Menurut Syakir Sula (2004:303), proses hubungan peserta dan perusahaan dalam mekanisme pertanggungan pada asuransi syariah adalah saling menanggung risiko (sharing of risk ). Apabila terjadi musibah, maka semua peserta asuransi syariah saling menanggung risiko tersebut. Dengan demikian, tidak terjadi perpindahan risiko dari peserta ke perusahaan karena dalam praktiknya, kontribusi (premi) yang dibayar oleh peserta tidak terjadi apa yang

disebut transfer of fund , karena status kepemilikan dana tersebut tetap melekat pada peserta sebagai pemilik dana.

Gambar 2.1

Konsep Perpindahan Risiko dalam Asuransi Konvensional

Sumber: Muhaimin Iqbal, Asuransi Umum Syariah, 2006

Gambar 2.2

Konsep Berbagi Risiko Dalam Asuransi Syariah

Pembayaran Klaim

*sebagai wakil untuk mengelola Dana Takaful dan mengelola Risiko Pengumpulan Kontribusi

Sumber: Muhaimin Iqbal, Asuransi Umum Syariah, 2006

PESERTA Entitas pengelola Asuransi S ariah* Risiko 1 Risiko 2 Dana Takaful (kontribusi dikumpul-kan di sini, Klaim juga dibayar dari dana ini) Risiko 3

Klaim dibayar oleh Penanggung ke Tertanggung

Risiko dipindahkan ke Penanggung dengan imbalan premi

TERTANGGUNG PENANGGUNG Risiko 1 Risiko 2 Risiko 3

6. Pengelolaan Dana

Dalam asuransi konvensional, tidak ada pemisahan antara dana peserta dengan dana tabarru’. Semua bercampur menjadi satu dan status dana tersebut menjadi dana perusahaan. Sebagai akibatnya, peserta tidak dapat dengan leluasa mengambil kembali dananya pada saat-saat mendesak untuk produk asuransi jiwa yang mengandungsaving, kecuali dalam status meminjam (pinjaman polis). Pada asuransi syariah, untuk produk-produk yang mengandung unsur

saving (tabungan), dana yang dibayarkan peserta langsung dibagi ke dalam dua rekening, yaitu rekening peserta dan rekening tabarru’. Kemudian total dana diinvestasikan, dan hasil investasi dibagi secara proporsional antara peserta dengan entitas pengelola berdasarkan skema bagi hasil yang telah ditetapkan sebelumnya. Sedangkan untuk produk yang tidak mengandung unsur tabungan, total kontribusi dana dari peserta diinvestasikan, kemudian hasil investasi dibagi antara peserta dengan entitas pengelola sesuai skema bagi hasil yang telah ditetapkan.

7. Investasi Dana

Menurut peraturan pemerintah, investasi wajib dilakukan pada jenis investasi yang aman dan menguntungkan serta memiliki likuiditas yang sesuai dengan kewajiban yang harus dipenuhi.

Sedangkan asuransi syariah hanya boleh menginvestasikan dananya kepada Bank-Bank Syariah, Obligasi Syariah, Pasar Modal Syariah, Leasing Syariah, Pegadaian Syariah, serta instrumen bisnis lainnya dengan tetap menggunakan akad-akad yang dibenarkan oleh syariat Islam.

���������� 30% (CONTOH) ������� 70% (CONTOH) PREMI TAKAFUL TOTAL DANA REKENING TABUNGAN REKENING TABARRU’ REKENING TABUNGAN REKENING TABARRU’ REKENING TABUNGAN MANFAAT TAKAFUL DIBAYAR-KAN PADA PESERTA DIBAYAR-KAN PADA PESERTA INVESTASI HASIL INVESTASI BIAYA OPERASIONAL KEUNTUNGAN PERUSAHAAN Gambar 2.3

Mekanisme Pengelolaan Dana Pada Produk yang Mengandung Unsur Tabungan

���������� �������� ������������� ������� BIAYA OPERASIONAL KEUNTUNGAN PERUSAHAAN INVESTASI HASIL INVESTASI PREMI

TAKAFUL TOTALDANA ASURAN-BEBAN

SI SURPLUS OPERASI BAGIAN PERUSAHAAN TOTAL

DANA PESERTABAGIAN

CADANGAN DANA TABARRU’

Gambar 2.4

Mekanisme Pengelolaan Dana/Premi pada Produk Non Saving

Sumber: Muhammad Syakir Sula, Asuransi Syariah (Life and General), 2004.

8. Kepemilikan Dana

Dalam asuransi konvensional, dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan. Perusahaan bebas menggunakan dan menginvestasikan dana tersebut kemana saja.

Sedangkan dalam asuransi syariah, dana yang terkumpul dari peserta dalam bentuk kontribusi merupakan milik peserta. Perusahaan hanya sebagai pemegang amanah dalam mengelola. Dana tersebut, kecuali dana tabarru’, dapat diambil kapan saja oleh peserta dan tidak dikenakan biaya apapun.

9. Sumber Pembayaran Klaim

Pada asuransi konvensional, sumber pembayaran klaim adalah dari rekening perusahaan dan murni bisnis. Klaim yang dibayarkan perusahaan adalah bagian dari kewajiban imbal balik yang diatur dalam akad atau perjanjian asuransi.

Pada asuransi syariah, sumber pembayaran klaimnya diperoleh dari rekening tabarru’. Yaitu, rekening dana tolong-menolong dari seluruh peserta, yang sejak awal sudah diniatkan dengan ikhlas oleh peserta untuk keperluan saudara-saudaranya.

10. Keuntungan (Profit)

Pada asuransi konvensional, keuntungan diperoleh dari surplus

underwriting, komisi reasuransi, dan hasil investasi dalam satu tahun, yang kelak dalam RUPS akhir tahun dibagikan kepada pemegang saham atau dikembalikan lagi kepada perusahaan sebagai penyertaan modal.

Profit pada asuransi syariah, diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi. Namun profit ini bukan seluruhnya milik perusahaan. Nantinya akan dilakukan bagi hasil antara perusahaan dengan peserta sebagaimana yang telah diperjanjikan.

II.1.4. Tujuan Asuransi Syariah

Menurut Muhammad Syakir Sula (2004:321), tujuan asuransi syariah ada empat, yaitu:

1. Misi Aqidah

Ekonomi Islam adalah ekonomi Ilahiah karena titik berangkatnya dari Allah dan tujuannya adalah untuk mencari ridha Allah.

2. Misi Ibadah (Ta’awun)

Asuransi syariah adalah asuransi yang bertumpu pada konsep tolong-menolong dalam kebaikan dan ketakwaan, dan perlindungan. Juga menjadikan semua peserta sebagai keluarga besar yang saling menanggung. 3. Misi Iqhtishodi (Ekonomi)

Berdirinya asuransi syariah akan meningkatkan kesadaran berasuransi. Sehingga, di samping ikut memperkuat sumber daya keuangan dalam negeri, juga akan memberikan dampak kontraksi moneter untuk menahan laju inflasi. Dengan optimalnya investasi yang dilakukan sesuai dengan prinsip syariah, maka akan dapat membantu pertumbuhan ekonomi secara maksimal.

4. Misi Pemberdayaan Umat (Sosial)

Sebagaimana misi yang diemban asuransi pada umumnya, pada asuransi syariah misi mengemban sosial terasa lebih melekat pada dirinya, melalui produk-produk yang dirancang khusus untuk lebih mengarah kepada kepentingan sosial dan pemberdayaan umat daripada kepentingan komersial. Karena jika diamati, nasabah dari asuransi konvesional didominasi oleh kalangan menengah ke atas. Berbeda dengan asuransi syariah yang pesertanya dari berbagai lapisan masyarakat bisa mendapatkan kesempatan untuk memperoleh perlindungan sesuai kemampuan masing-masing secara berkelompok mengambil produk tersebut.

II.1.5. Prinsip Asuransi Syariah

Menurut Abdullah Amrin (2011:71), prinsip-prinsip pengelolaan asuransi syariah beberapa di antaranya adalah sebagai berikut:

1. Prinsip Tauhid

Dilihat dari sisi perusahaan, asas yang digunakan bukanlah semata-mata meraih keuntungan dan peluang pasar. Namun, niatan awalnya adalah untuk mengimplementasikan nilai syariah dalam dunia asuransi. Sedangkan dari sisi peserta, tujuan berasuransi syariah adalah untuk bertransaksi dalam bentuk tolong-menolong, bukan semata-mata mencari “perlindungan” apabila terjadi musibah.

2. Prinsip Keadilan

Asuransi syariah harus benar-benar bersikap adil dalam membuat pola hubungan antara peserta dengan entitas pengelola, terkait dengan hak dan kewajiban masing-masing. Asuransi syariah tidak boleh mendzalimi peserta dengan hal-hal yang menyulitkan dan merugikan, seperti adanya unsur dana hangus.

3. Prinsip Tolong-Menolong

Hakikat asuransi syariah adalah tiap peserta ikut bersumbangsih dalam menolong peserta lainnya yang mengalami musibah. Karena pembayaran klaim berasal dari dana tabarru’ dari peserta. Oleh karena itu, entitas pengelola tidak berhak mengklaim atau mengambil dana tabarru’ nasabah. Perusahaan hanya mendapatkan ujrah (fee) atas pengelolaan dana tabarru’

tersebut, yang dibayarkan oleh peserta bersamaan dengan pembayaran kontribusi (premi).

4. Prinsip Amanah

Entitas pengelola dituntut untuk amanah dalam segala hal seperti mengelola dana premi dan proses klaim. Perusahaan tidak boleh semena-mena dalam mengambil keuntungan, yang berdampak pada ruginya peserta. Demikian juga pesertanya, tidak boleh mengada-ada sesuatu kejadian atau musibah

demi mendapatkan pembayaran klaim. 5. Prinsip Saling Rida

Peserta rela dananya dikelola oleh entitas pengelola yang amanah dan profesional, dan rela dananya dialokasikan untuk peserta lainnya yang mengalami musibah. Sedangkan entitas pengelola, rela terhadap amanah yang diembankan peserta dalam mengelola kontribusi (premi) mereka.

6. Prinsip Menghindari Gharar , Maisir , dan Riba

Untuk menghindari gharar , maisir , dan riba, entitas pengelola harus menerapkan konsep sharing of risk yang bertumpu pada akad tabarru’.

II.2 Pendapatan

II.2.1. Pengertian Pendapatan

Menurut PSAK No. 23 paragraf 6, pendapatan adalah sebagai berikut.

Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

II.2.2. Jenis-Jenis Pendapatan dalam Asuransi Syariah

Menurut PSAK 108, pendapatan asuransi syariah dibagi menjadi dua, yaitu:

1. Pendapatan Dana Tabarru’

Pendapatan atas kontribusi yang diterima dari peserta dimasukkan ke dalam rekening khusus dana tabarru’ milik peserta asuransi syariah secara kolektif yang terpisah dari rekening pendapatan perusahaan. Bila ada

surplusatas underwriting dana tabarru’, maka akan masuk ke rekening dana

tabarru’ ini. Selain itu, tambahan atas dana tabarru’ juga berasal dari hasil investasi dengan menggunakan dana tabarru’ yang dilakukan oleh entitas pengelola. Pendapatan dana tabarru’ ini tidak dapat diakui sebagai pendapatan perusahaan. Pendapatan dana tabarru’ digunakan untuk membayar klaim yang diajukan oleh peserta.

2. Pendapatan Perusahaan

Menurut Muhaimin Iqbal (2006:119), pendapatan perusahaan asuransi syariah dapat berasal dari:

a) Transaksi Mudharabah

Merupakan transaksi antara pemilik modal dengan pengelola, di mana keuntungan dibagi menurut rasio atau persentase yang disepakati kedua belah pihak. Dalam hal antara dana tabarru’ peserta dan perusahaan, perusahaan adalah sebagai pengelola dana, sedangkan peserta sebagai pemilik dananya. Namun, perusahaan adalah sebagai pemilik dari dana

perusahaan, yang bisa menginvestasikan dananya ke tempat lain untuk dikelola sesuai ketentuan syariah.

b) Transaksi Wakalah

Dalam transaksi ini, satu pihak mengangkat dan memberi kewenangan kepada pihak lain (Wakil) untuk bertindak atas namanya. Wakil dapat membebankan biaya kepada pihak yang diwakilinya. Dalam hal asuransi syariah, peserta asuransi adalah pemilik dana tabarru’ dan perusahaan asuransi adalah sebagai pengelola dana tabarru’. Atas usaha perusahaan asuransi syariah dalam mengelola dana peserta, maka perusahaan berhak mendapatkan fee.

Gambar 2.5

Model Finansial Asuransi Syariah dengan Prinsip Mudharabah

Sumber: Muhaimin Iqbal, Asuransi Umum Syariah dalam Praktik , 2006

Mudharabah ... % Qardh/Donasi Mudharabah....% Dana Pemegang Saham Investasi Dana takaful:

Biaya Underwriting & Cadangan (Cad. Kontribusi, Klaim, Reasuransi)

Biaya-Biaya Pengelolaan Kontribusi Peserta

Surplus (Bila Ada)

Gambar 2.6

Model Finansial Asuransi Syariah dengan Prinsip Wakalah

Sumber: Muhaimin Iqbal, Asuransi Umum Syariah dalam Praktik , 2006

Asumsi Kontrak Mudharabah

Peserta A

Periode Kesertaan 01/01/2004-31/12/2004

Nilai Kendaraan Rp 100,000,000

Rate Kontribusi 2,57%

Biaya yang Disepakati:

- Perantara 12,50%

- Biaya Manajemen 12,50%

Biaya XOL 5,00%

Rata-Rata Hasil Investasi Tahunan 7,00%

Bila tidak ada klaim dalam 9 bulan pertama kontrak, maka perhitungan pendapatannya adalah sebagai berikut.

Bagian Peserta ...% Qardh Hasan Investasi Prestasi ... % Dana Pemegang Saham Investasi Dana Takaful: Biaya-Biaya: Underwriting, Klaim, Cadangan, Reasuransi,dsb Kontribusi Peserta Surplus (Bila Ada) Upah Wakalah

Perhitungan Pendapatan untuk Periode yang Berakhir 30/9/2004:

Peserta A

Pendapatan Kontribusi Kotor Rp 2.570.000

Dikurangi: Unearned Contribution Reserve (UCR) (Rp 647.781)

Earned Contribution Rp 1.922.219

Dikurangi: Biaya yang disepakati

Perantara (sekali) 321.250,00

Biaya Manajemen (daily earned ) 240.277,40 Rp 561.527

Biaya XOL (Rp 96.111)

Underwriting Surplus (Defisit) Rp 1.264.581

Hasil Investasi Bersih Rp 134.555

Surplus Rp 1.399.136

Dikurangi: Mudharabah 50% (Rp 699.568)

Kembali ke Peserta Rp 699.568

Asumsi Kontrak Wakalah

Peserta A Periode Kesertaan 01/01/2004-31/12/2004 Nilai Kendaraan Rp. 100.000.000 Rate Kontribusi 2,21% Biaya Wakalah: - Perantara 12,50% - Biaya Manajemen 12,50% Biaya XOL 5,00%

Rata-Rata Hasil Investasi Tahunan 7,00%

Berikut adalah posisi finansial pada kontrak tersebut bila setelah 9 bulan tidak ada klaim.

Perhitungan Pendapatan untuk Periode Sampai pada 30/9/2004:

Peserta A

Pendapatan Kontribusi Kotor Rp 2.210.000

Dikurangi: Unearned Contribution Reserve (UCR) (557.000)

Earned Contribution Rp 1.652.000

Dikurangi: Biaya Wakalah

- Perantara (sekali) 276.250,00

- Biaya Management (daily earned) 206.619,00 Rp 482.870

Biaya XOL (82.648)

Underwriting Surplus (Defisit) Rp 1.087.441

Hasil Investasi Bersih Rp 115.707

Surplus Sebelum Performance Fee Rp 1.203.148

Dikurangi: Performance Fee (Rp 300.787)

Kembali ke Peserta Rp 902.361

II.2.3. Asumsi Dasar Atas Pendapatan Asuransi Syariah

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah (2007:15), berikut adalah penjelasan mengenai implementasi akuntansi pada asuransi syariah.

1. Untuk mencapai tujuannya, laporan keuangan syariah disusun atas dasar akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan diungkapkan dalam catatan akuntansi serta dilaporkan dalam laporan keuangan periode yang bersangkutan.

2. Penghitungan pendapatan untuk tujuan pembagian hasil usaha menggunakan dasar kas. Dalam hal prinsip pembagian hasil usaha berdasarkan bagi hasil, pendapatan atau hasil yang dimaksud adalah keuntungan bruto (gross profit ).

3. Pos yang memenuhi definisi suatu unsur diakui kalau:

(a) Ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam entitas syariah; dan

(b) Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. 4. Biaya atau nilai harus diestimasi; estimasi yag layak merupakan bagian

esensial dalam penyusunan laporan keuangan tanpa mengurangi tingkat keandalan.

5. Sejumlah dasar pengukuran yang berbeda digunakan dalam derajat dan kombinasi yag berbeda dalam laporan keuangan. Berbagai dasar pengukuran tersebut adalah sebagai berikut:

(a) Biaya historis. Ases dicatat sebesar pengeluaran kas yang dibayar atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut pada saat perolehan.

(b) Biaya kini (current cost ). Aset dinilai dalam jumlah kas yang seharusnya dibayar bila aset yang sama atau setara aset diperoleh sekarang.

(c) Nilsi realisasi/penyelesaian. Aset dinyatakan dalam jumlah kas yang dapat diperoleh sekarang dengan menjual aset dalam pelepasan normal.

II.2.4. Perbedaan Antara Akuntansi Asuransi Konvensional dan Akuntansi Asuransi Syariah

Berdasarkan International Course on: “Islamic Insurance and Takaful” yang diselenggarakan pada tahun 2005 oleh Islamic Development Bank, Islamic Insurance Society, Lembaga Pengembangan Kepemimpinan Global, dan PT Tugu Pratama Indonesia General Insurance, perbedaan antara akuntansi asuransi konvensional dan akuntansi asuransi syariah adalah seperti yang terdapat dalam tabel berikut.

Tabel 2.2

Perbedaan Antara Akuntansi Asuransi Konvensional dan Akuntansi Asuransi Syariah

No. Hal yang Membedakan Asuransi Konvensional Asuransi Syariah 1. Pengakuan Pendapatan Menggunakan Accrual Basis. Menggunakan Accrual Basis dan Cash Basis.

2. Akun Satu Akun:

Akun Perusahaan Dua Akun: 1. Akun Peserta 2. Akun Perusahaan 3. Premi/Kontribusi Diakui 100% sebagai

pendapatan perusahaan.

Hanya pendapatan wakalah yang diakui sebagai pendapatan

perusahaan, sisanya adalah milik peserta secara

kolektif. 4. Surplus atas Underwriting 100% menjadi pendapatan

perusahaan.

100% menjadi milik peserta secara kolektif yang dapat didistribusikan atau ditahan untuk

kewajiban di masa depan. 5. Defisit atas Underwriting 100% ditanggung oleh

perusahaan.

100% ditanggung menggunakan dana Takaful.

II.3 Pengakuan, Pengukuran, Penyajian, dan Pengungkapan Pendapatan Berdasarkan PSAK 108: Akuntansi Transaksi Asuransi Syariah

II.3.1 Pengakuan dan Pengukuran Pengakuan

1. Kontribusi dari peserta diakui sebagai bagian dari dana tabarru’ dalam dana peserta. (Paragraf 14)

2. Dana tabarru’ yang diterima tidak diakui sebagai pendapatan, karena entitas asuransi syariah tidak berhak untuk menggunakan dana tersebut untuk keperluannya, tetapi hanya mengelola dana sebagai wakil para peserta. (Paragraf 15)

3. Selain dari kontribusi peserta, tambahan dana tabarru’ juga berasal dari hasil investasi dan akumulasi cadangan surplus underwriting dana tabarru’. Investasi oleh entitas pengelola dilakukan (dalam kedudukan sebagai entitas pengelola) antara lain, sebagai wakil peserta (wakalah) atau pengelola dana (mudharabahatau mudharabah musytarakah). (Paragraf 16)

4. Bagian pembayaran dari peserta untuk investasi diakui sebagai:

a. Dana syirkah temporer jika menggunakan akad mudharabah atau

mudharabah musyarakah; dan atau

b. Kewajiban jika menggunakan akad wakalah. (Paragraf 17)

5. Pada saat entitas pengelola menyalurkan dana investasi yang menggunakan akad wakalah bil ujrah, entitas mengurangi kewajiban dan melaporkan penyaluran tersebut dalam laporan perubahan dana investasi terikat. (Paragraf 18)

6. Perlakuan akuntansi untuk investasi dengan menggunakan akad mudharabah, atau mudharabah musytarakah mengacu pada PSAK yang relevan.

(Paragraf 19)

7. Bagian kontribusi untuk ujrah/fee diakui sebagai pendapatan dalam laporan laba rugi dan menjadi beban dalam laporan surplus defisit

underwrtiting dana tabarru’. (Paragraf 20)

Pengukuran setelah Pengakuan Awal

1. Penetapan besaran pembagian surplus underwriting dana tabarru’

tergantung kepada peserta secara kolektif, regulator atau kebijakan manajemen.

a. seluruh surplus sebagai cadangan dana tabarru’;

b. sebagian sebagai cadangan dana tabarru’ dan sebagian lainnya didistribusikan kepada peserta; atau

c. sebagian sebagai cadangan dana tabarru’, sebagian didistribusikan kepada peserta, dan sebagian lainnya didistribusikan kepada entitas pengelola. (Paragraf 21)

2. Bagian surplus underwriting dana tabarru’ yang didistribusikan kepada peserta dan bagian surplus underwriting dana tabarru’ yang didistribusikan kepada entitas pengelola diakui sebagai pengurang surplus dalam laporan perubahan dana tabarru’. (Paragraf 22)

3. Surplus underwriting dana tabarru’ yang diterima entitas pengelola diakui sebagai pendapatan dalam laporan laba rugi, dan surplus underwriting

dana tabarru’ yang didistribusikan kepada peserta diakui sebagai kewajiban dalam neraca. (Paragraf 23)

4. Jika terjadi defisit underwriting dana tabarru’, maka entitas pengelola wajib menanggulangi kekurangan tersebut dalam bentuk pinjaman (qardh). Pengembalian qardh tersebut kepada entitas pengelola berasal dari surplus danatabarru’ yang akan datang. (Paragraf 24)

II.3.2. Penyajian

1. Bagian surplus underwriting dana tabarru’ yang didistribusikan kepada peserta disajiakan secara terpisah pada pos “bagian surplus underwriting dana

tabarru’ yang didistribusikan kepada peserta” dan bagian surplus yang didistribusikan kepada entitas pengelola disajikan secara terpisah pada pos “bagian surplus underwriting dana tabarru’ yang didistribusikan kepada pengelola” dalam laporan perubahan dana tabarru’. (Paragraf 32)

2. Penyisihan teknis disajikan secara terpisah pada kewajiban dalam neraca. (Paragraf 33)

3. Dana tabarru’ disajikan sebagai dana peserta yang terpisah dari kewajiban dan ekuitas dalam neraca (laporan posisi keuangan). (Paragraf 34) 4. Cadangan dana tabarru’ disajikan secar terpisah pada laporan perubahan

danatabarru’. (Paragraf 35)

II.3.3. Pengungkapan

1. Entitas pengelola mengungkapkan terkait kontribusi, mencakup tetapi tidak terbatas pada:

a. Kebijakan akuntansi untuk:

(i) Kontribusi yang diterima dan perubahannya; (ii) Pembatalan polis asuransi dan konsekuensinya

b. Piutang kontribusi dari peserta, entitas asuransi, dan reasuransi; c. Rincian kontribusi berdasarkan jenis asuransi;

d. Jumlah dan persentase komponen kontribusi untuk bagian risiko dan

ujrah dari total kontribusi per jenis asuransi;

e. Kebijakan perlakuan surplus atau defisit underwriting danatabarru’. f. Jumlah pinjaman (qardh) untuk menutup defisit underwriting (jika ada).

(Paragraf 36)

2. Entitas pengelola mengungkapkan terkait dengan dana investasi, mencakup tetapi tidak terbatas pada:

a. Kebijakan akuntasi untuk pengelolaan dana investasi yang berasal dari peserta; dan

b. Rincian jumlah dana investasi berdasarkan akad yang digunakan dalam pengumpulan dan pengelolaan dana investasi. (Paragraf 37)

3. Entitas pengelola mengungkapkan terkait penyisihan teknis, tetapi tidak terbatas pada:

a. Jenis penyisihan teknis (saldo awal, jumlah yang ditambahkan dan digunakan selama periode berjalan, dan saldo akhir);

b. Dasar yang digunakan dalam penentuan jumlah untuk setiap penyisihan teknis dan perubahan basis yang digunakan. (Paragraf 38)

4. Entitas pengelola mengungkapkan terkait cadangan dana tabarru’, mencakup tetapi tidak terbatas pada:

a. Dasar yang digunakan dalam penentuan dan pengukuran cadangan dana

tabarru’;

b. Perubahan cadangan dana tabarru’ per jenis tujuan pencadangannya (saldo awal, jumlah yang ditambahkandan digunakan selama periode berjalan, dan saldo akhir);

c. Pihak yang menerima pengalihan saldo cadangan dana tabarru’ jika terjadi likuidasi atas produk atau entitas;

d. Jumlah yang dijadikan sebagai dasar penentuan distribusi surplus

underwriting. (Paragraf 39)

5. Entitas pengelola mengungkapkan aset dan kewajiban yang menjadi milik danatabarru’. (Paragraf 40)

II.4 Akuntansi Dana Peserta

Dana peserta adalah kumpulan dana kontribusi premi dari para peserta asuransi syariah yang diperuntukkan untuk dana tolong-menolong sesama peserta, baik itu berupa klaim, reasuransi dan cadangan-cadangan, serta diinvestasikan untuk pengembangan kumpulan dana peserta. Dari bagian dana peserta tersebut juga digunakan untuk membayar biaya pengelolaan kepada operator.

1. Jurnal untuk mencatat kontribusi pada saat tanggal terbit polis pada Asuransi Umum Syariah.

a) Langsung Asuransi

Cr. Pendapatan Kontribusi Langsung xxx b) Reasuransi

Dr. Piutang Kontribusi Langsung

Reasuransi Masuk xxx

Cr. Pendapatan Kontribusi Langsung

Reasuransi Masuk xxx

Dr. Pendapatan Kontribusi Langsung

Reasuransi Keluar xxx

Cr. Utang Reasuransi Kontribusi Koasuransi xxx 2. Jurnal pada saat penerimaan kontribusi pada Asuransi Umum Syariah.

a) Langsung Asuransi

Dr. Kas/Bank Dana Peserta xxx

Cr. Piutang Kontribusi Langsung Asuransi xxx b) Reasuransi

Dr. Kas/Bank Dana Peserta xxx

Cr. Piutang Kontribusi Langsung

Reasuransi Masuk xxx

Dr. Utang Kontribusi Reasuransi xxx

Cr. Kas/Bank Dana Peserta xxx

3. Jurnal untuk Ujrah Dibayar pada saat tanggal terbit polis.

Dr. Beban Ujrah Dibayar xxx

Cr. Utang Ujrah Dibayar xxx

4. Jurnal pada saat pembayaran ujrah.

Dr. Utang Ujrah Dibayar xxx

Cr. Kas/Bank Dana Peserta xxx

5. Jurnal untuk Surplus Operasi Reasuransi pada saat diterima nota.

Dr. Piutang Surplus Operasi xxx

Cr. Surplus Operasi Reasuransi xxx

6. Jurnal pada saat penerimaan pembayaran surplus operasi reasuransi.

Dr. Kas/Bank Dana Peserta xxx

II.5 Akuntansi Dana Pengelola

Dana Pengelola adalah dana yang dimiliki oleh perusahaan asuransi syariah yang berasal dari modal disetor atau modal kerja serta pendapatan ujrah

dari Dana Peserta, hasil investasi dan bagian share bagi hasil atau surplus operasi dana peserta. Dana ini diperuntukkan untuk biaya operasional perusahaan asuransi syariah termasuk membayar biaya intermediary.

1. Jurnal untuk Ujrah Diterima pada saat tanggal terbit polis.

Dr. Piutang Ujrah xxx

Cr. Ujrah Diterima xxx

2. Jurnal pada saat penerimaan ujrah.

Dr. Kas/Bank Dana Pengelola xxx

Cr. Piutang Ujrah xxx

3. Jurnal untuk Surplus Operasi Dana Peserta pada saat penetapan alokasi surplus.

Dr. Piutang Alokasi Surplus xxx

Cr. Alokasi Surplus Dana Peserta xxx

4. Jurnal pada saat penerimaan alokasi surplus.

Dr. Kas/Bank Dana Pengelola xxx

Cr. Piutang Alokasi Surplus xxx

II.6 Penelitian Terdahulu oleh Bey Sapta Utama dan Ardhyarini Hapsari.

Bey Sapta Utama melakukan penelitian dengan judul “Perbandingan Analisis Investasi di Perusahaan Asuransi Jiwa Syariah dan Konvensional pada tahun 2003. Tujuan penelitian ini adalah untuk menganalisis alokasi investasi optimal di perusahaan asuransi jiwa syariah dan membandingkannya dengan

perusahaan asuransi konvensional, terutama dalam hal tingkat bagi hasil portofolio dan variabilitas atau standar deviasinya. Dari penelitian ini disimpulkan bahwa instrumen investasi yang terpenting dalam asuransi syariah adalah deposito mudharabah. Alokasi optimal deposito mudharabah dapat dicapai dengan mengintrodusir satu instrumen baru yakni Sertifikat Wadiah Bank Indonesia (SWBI) dan melakukan relokasi deposito antar bank.

Perbandingan penelitian penulis dengan penelitian yang dilakukan oleh Bey yaitu (1) penulis melakukan penelitian di perusahaan asuransi umum syariah, (2) tujuan penelitian penulis adalah untuk menganalisis tentang perlakuan akuntansi pendapatan asuransi umum syariah atas pendapatan dana tabarru’ dan pendapatan perusahaan, (3) penulis tidak melakukan perbandingan antara asuransi umum syariah dengan asuransi umum konvensional.

Penelitian selanjutnya adalah yang dilakukan oleh Ardhyarini Hapsari pada tahun 2004 dengan judul “Pengakuan Pendapatan Transaksi Gadai Syariah (Studi Kasus pada Perum Pegadaian Unit Layanan Gadai Syariah). Tujuan dari penelitian ini adalah untuk menganalisis mengenai pengakuan, penilaian, pengukuran, penyajian, dan pengungkapan atas pendapatan bagi hasil dalam gadai syariah. Pada saat itu Ardhyarini masih mengacu pada PSAK 59 mengenai Akuntansi Mudharabah. Kesimpulan dari penelitian ini adalah bagi hasil diakui pada saat terjadinya atas dasar akrual. Perhitungan pendapatan untuk tujuan bagi hasil kepada pihak lain menggunakan dasar kas. Bagi hasil yang diterima diakui sebagai pendapatan lain-lain.