LEMBAR PENGESAHAN ARTIKEL

PENGARI]H TINANCUL LEWRAGE TERIIADAP HARGA SAHAM PADA PT. IDIILEVER INDONESIA Tbtq

PERIODE 2WT.2OI2

OLEH

FERAWATI

MAIIMUI)

IY[M.931410254Telah Diperiksa dan Disetujui

Pembimbing

I

FI

Suoardi Nani. SE.. M.Si [{IP. 19760717 200/501 1002

i

r[P.

197?0423 200501I

001PENGARUH FINANCIAL LEVERAGE TERHADAP HARGA SAHAM PADA PT UNILEVER INDONESIA Tbk. PERIODE PENELITIAN 2003-2012

TAHUN 2014

Ferawati Mahmud1, Supardi Nani, SE, M.Si2, Idham Masri Ishak, SE, M.Si3 Jurusan Manajemen

ABSTRAK

Ferawati Mahmud, NIM 931 410 254, 2014. “Pengaruh Financial Leverage Terhadap Harga Saham Pada Perusahaan PT Unilever Indonesia Tbk.”. Skripsi, Program Studi Sarjana Manajemen, Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo. Dibawah bimbingan Bapak Supardi Nani, SE., M.Si selaku pembimbing I dan Bapak Idham Masri Ishak, SE., M.Si selaku pembimbing II.

Penelitian ini didasarkan pada rumusan masalah yaitu seberapa besar Pengaruh Financial

Leverage Terhadap Harga Saham pada PT Unilever Indonesia Tbk Periode Tahun

2003-2012. Penelitian ini bertujuan untuk mengetahui dan menganalisis Pengaruh Financial

Leverage Terhadap Harga Saham pada PT Unilever Indonesia Tbk. Metode yang digunakan

dalam penelitian ini adalah metode kuantitatif yakni menganalisis adanya pengaruh antara variabel yang satu dengan variabel yang lain, yang dalam penelitian ini yaitu variabel

Financial Leverage merupakan variabel X dan variabel Harga Saham merupakan variabel Y.

Instrument yang digunakan adalah data sekunder serta untuk menganalisis data digunakan analisis regresi sederhana.

Berdasarkan hasil penelitian menunjukkan bahwa Financial Leverage memiliki pengaruh signifikan dan positif terhadap Harga Saham. Hasil korelasi menunjukkan sebesar 0,942 dan mempunyai hubungan yang sangat kuat positif dengan R square sebesar 0,888 hal ini berarti sebesar 88,8% variabel Harga Saham dijelaskan oleh variabel Financial Leverage dan sisanya sebesar 11,2% dipengaruhi oleh faktor lain.

Kata Kunci : Financial Leverage, Harga Saham

1 Ferawati Mahmud, Mahasiswa Jurusan Manajemen, Fakultas Ekonomi dan Bisnis

Universitas Negeri Gorontalo

2 Supardi Nani, SE., M.Si Dosen Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Negeri

Gorontalo.

3 Idham Masri Ishak, SE., M.Si Dosen Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Negeri

PENDAHULUAN Latar Belakang

Pasar modal merupakan pasar dimana obligasi dan saham dibeli dan dijual. Pasar modal dalam istilah asing disebut Capital Market, pada hakikatnya ialah suatu kegiatan yang mempertemukan penjual dan pembeli dana. Dana yang diperjualbelikan digunakan untuk jangka panjang dalam menunjang pengembangan usaha. Tempat penawaran atau penjualan dana ini dilakukan dalam Bursa Efek.

Penanaman modal bagi para investor tentunya perlu melihat perkembangan saham dari perusahaan yang akan diinvestasikan dananya, investor sangat memerlukan informasi laporan keuangan dari perusahaan yang akan dipilihnya untuk menginvestasikan dananya. Laporan keuangan akan mencerminkan kinerja suatu perusahaan. Laporan keuangan dibuat agar dapat digunakan dalam menganalisis perekonomian perusahaan. Untuk dapat memperoleh gambaran tentang perkembangan finansial suatu perusahaan, perlu mengadakan analisa atau interprestasi terhadap data finansial perusahaan bersangkutan, dimana data finansial itu tercermin dalam laporan keuangan perusahaan yang dipublikasikan setiap periode tertentu. Ukuran yang sering digunakan dalam analisa finansial adalah rasio.

Menurut Van Horne (2005), rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Untuk mengukur kinerja suatu perusahaan, biasanya digunakan analisis rasio-rasio keuangan salah satu rasio keuangan yang sering dipergunakan adalah rasio leverage atau rasio solvabilitas yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Rasio yang tergabung dalam rasio leverage ini salah satunya adalah debt ratio atau total hutang terhadap total aktiva.

Proses pengambilan keputusan untuk investasi, Bagi investor informasi tentang

Financial Leverage (Debt Ratio) menjadi kebutuhan yang sangat mendasar dalam kebutuhan

pengambilan keputusan selain informasi tentang profitabilitas perusahaan. Financial

Leverage menggambarkan bagaimana perusahaan membiayai aktivitasnya (Weston dan

Brigham, 2001). Financial leverage timbul karena adanya kewajiban-kewajiban finansial yang sifatnya tetap (fixed financial charges) yang harus dikeluarkan oleh perusahaan. Kewajiban-kewajiban finansial yang tetap ini tidaklah berubah dengan adanya perubahan tingkat EBIT (Earning Before Interest and Tax) dan harus dibayar tanpa melihat sebesar apapun tingkat EBIT yang dicapai oleh perusahaan.

Leverage keuangan bisa diartikan sebagai besarnya beban tetap keuangan (finansial)

yang digunakan oleh perusahaan. Beban tetap keuangan tersebut biasanya berasal dari pembayaran bunga untuk utang yang digunakan oleh perusahaan.

Prestasi dari suatu perusahaan dapat dilihat dari nilai sebuah saham, dinilai dari kinerja keuangan yang dapat dilihat dan diukur atas financial leverage perusahaan tersebut, karena dimana financial leverage menggambarkan bagaimana perusahaan membiayai aktivitasnya. Oleh karena itu financial leverage dapat digunakan sebagai input untuk mengukur perubahan atas harga saham.

Saham merupakan salah satu instrumen keuangan jangka panjang yang diperdagangkan di pasar modal yang selalu mengalami perubahan harga. Bagi investor yang ingin melakukan investasi dipasar modal maka dana yang dikehendaki, diinvestasikan dan harus ada tujuan investasi yang jelas dan target yang akan dicapai. Investor yang melakukan penanaman modal dalam bentuk saham diharapkan melihat kecenderungan perkembangan harga saham dan besarnya volume perdagangan saham di Bursa Efek karena merupakan salah satu hal penting untuk mempelajari kinerja suatu perusahaan.

Harga saham dikatakan stabil, mahal atau murah dengan melihat kondisi fundamental perusahaan secara sederhana ada yang mengatakan bahwa hal ini dapat dilihat melalui laba

yang diperoleh, dividen perusahaan maupun sekuritas berpenghasilan tetap yang diukur dengan financial leverage.

Dengan mengetahui bagaimana analisis rasio keuangan (rasio leverage dalam hal ini

financial leverage) dan pengaruhnya terhadap harga saham dapat membantu suatu

perusahaan dalam menentukan bagaimana seharusnya perusahaan tersebut mampu mengukur seberapa persen perusahaan dibelanjai dengan hutang, dan dapat membantu perusahaan dalam menentukan bagaimana seharusnya pemenuhan kebutuhan dana harus dilakukan sehingga tujuan perusahaan untuk memaksimumkan kemakmuran para pemegang saham dapat tercapai melalui peningkatan harga saham.

PT Unilever Indonesia Tbk termasuk salah satu perusahaan yang bergerak dibidang industri manufaktur dimana perusahaan ini memproduksi, juga memasarkan dan mendistribusi barang-barang konsumsi berupa minuman dengan sari buah, sabun, deterjen, margarin, makanan berinti susu, produk-produk kosmetik, es krim, dan minuman dengan bahan pokok teh. Berdasarkan data yang diperoleh dari laporan keuangan tahun 2012 yang dipublikasikan menunjukkan bahwa harga saham dari tahun 2005 sampai tahun 2012 meningkat, tahun 2012 sebesar Rp 20.850 (www.idx.co.id). Sedangkan perkembangan

financial leverage dari tahun 2010 sampai tahun 2012 mengalami peningkatan diatas standar

rata-rata industri financial leverage yang ditetapkan sebesar 35% menurut Kasmir (2008). Ketidakstabilan yang terjadi pada financial leverage dikarenakan ketidak seimbangan jumlah total hutang terhadap total aktiva, disamping itu juga financial leverage rendah dikarenakan penggunaan hutang yang sedikit. Investor cenderung memilih perusahaan yang mempunyai

financial leverage rendah. Adapun pengaruh tersebut adalah financial leverage berbanding

terbalik dengan pergerakan harga saham perusahaan (Tjiptono, 2005). Oleh karena itu

financial leverage dapat digunakan sebagai input untuk mengukur perubahan atas harga

saham.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Financial Leverage Terhadap Harga Saham Pada PT Unilever Indonesia Tbk.” yang pada tahun terakhir ini mengalami penurunan kinerja keuangan yang tentu dapat berdampak pada harga saham. Penelitian ini adalah replikasi dari beberapa penelitian sebelumnya, dengan mengubah variabel bebas yang dipakai sebagai dasar untuk meneliti pengaruh terhadap variabel terikat. Variabel bebas yang digunakan dalam penelitian ini yakni Financial Leverage serta variabel terikat yakni harga saham.

Identifikasi Masalah

Berdasarkan latar belakang di atas, maka dapat diidentifikasi masalah-masalah yang terjadi yaitu sebagai berikut :

1. Persentase financial leverage meningkat diatas standar rata-rata industri financial

leverage yang ditetapkan sebesar 35%.

2. Besar persentase penggunaan hutang terhadap aset perusahaan mengakibatkan financial

leverage berfluktuasi.

Rumusan Masalah

Berdasarkan latar belakang maka dirumuskan masalah yaitu sebagai berikut :

1. Bagaimana pengaruh financial leverage terhadap harga saham pada perusahaan PT Unilever Indonesia Tbk tahun 2003-2012 ?

2. Seberapa besar pengaruh financial leverage terhadap harga saham pada perusahaan PT Unilever Indonesia Tbk tahun 2003-2012 ?

KAJIAN TEORI DAN HIPOTESIS Kerangka Pikir

Hipotesis

Hipotesis merupakan jawaban sementara dari permasalahan penelitian dan masih harus dibuktikan secara empiris. Adapun hipotesis yang diajukan dalam masalah ini adalah bahwa diduga Financial Leverage berpengaruh terhadap harga saham pada PT Unilever Indonesia Tbk tahun 2003-2012.

METODE PENELITIAN

Objek, Waktu dan Lokasi Penelitian

Adapun yang menjadi sasaran objek penelitian pada penelitian ini adalah Financial

Leverage dan Harga Saham Perusahaan PT Unilever Indonesia Tbk Tahun 2003-2012.

Penelitian yang direncanakan oleh peneliti berlangsung ± selama tiga bulan, dari bulan Februari sampai dengan bulan April 2014. Lokasi penelitian adalah PT Unilever Indonesia Tbk sejak tahun 2003 sampai tahun 2012. Ruang lingkup penelitian ini adalah laporan keuangan yang memenuhi kriteria variabel penelitian dan tetap dipublikasikan selama tahun pengamatan.

Total Kewajiban

Total Aktiva

Desain Penelitian

Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah suatu pengumpulan data yang berasal dari sumber tertulis yaitu berupa data laporan keuangan Perusahaan PT Unilever Indonesia Tbk dari tahun 2003 sampai tahun 2012.

HASIL DAN PEMBAHASAN Sejarah Singkat Perusahaan

PT Unilever Indonesia Tbk (perusahaan) didirikan pada 5 Desember 1933 sebagai Zeepfabrieken N.V. Lever dengan akta No. 33 yang dibuat oleh Tn.A.H. van Ophuijsen, notaris di Batavia. Akta ini disetujui oleh Gubernur Jenderal van Negerlandsch-Indie dengan surat No. 14 pada tanggal 16 Desember 1933, terdaftar di Raad van Justitie di Batavia dengan No. 302 pada tanggal 22 Desember 1933 dan diumumkan dalam Javasche Courant pada tanggal 9 Januari 1934 Tambahan No. 3.

Dengan akta No. 171 yang dibuat oleh notaris Ny. Kartini Mulyadi tertanggal 22 Juli 1980, nama perusahaan diubah menjadi PT Unilever Indonesia. Dengan akta no. 92 yang dibuat oleh notaris Tn. Mudofir Hadi, S.H. tertanggal 30 Juni 1997, nama perusahaan diubah menjadi PT Unilever Indonesia Tbk. Akta ini disetujui oleh Menteri Kehakiman dengan keputusan No. C2-1.049HT.01.04TH.98 tertanggal 23 Februari 1998 dan diumumkan di Berita Negara No. 2620 tanggal 15 Mei 1998 tambahan No. 39.

Perusahaan mendaftarkan 15% dari sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya setelah memperoleh persetujuan dari Ketua Badan Pelaksana Pasar Modal (Bapepam) No. SI-009/PM/E/1981 pada tanggal 16 November 1981.

Old office pada Rapat Umum Tahunan perusahaan pada tanggal 24 Juni 2003, para

pemegang saham menyepakati pemecahan saham, dengan mengurangi nilai nominal saham dari Rp 100 per saham menjadi Rp 10 per saham. Perubahan ini dibuat di hadapan notaris dengan akta No. 46 yang dibuat oleh notaris Singgih Susilo, S.H. tertanggal 10 Juli 2003 dan disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan keputusan No. C-17533 HT.01.04-TH.2003.

Perusahaan bergerak dalam bidang produksi sabun, deterjen, margarin, minyak sayur dan makanan yang terbuat dari susu, es krim, makanan dan minuman dari teh dan produk-produk kosmetik. Sebagaimana disetujui dalam Rapat Umum Tahunan Perusahaan pada tanggal 13 Juni 2000, yang dituangkan dalam akta notaris No. 82 yang dibuat oleh notaris Singgih Susilo, S.H. tertanggal 14 Juni 2000, perusahaan juga bertindak sebagai distributor utama dan memberi jasa-jasa penelitian pemasaran. Akta ini disetujui oleh Menteri Hukum dan Perundang-undangan (dahulu Menteri Kehakiman) Republik Indonesia dengan keputusan No. C-18482HT.01.04-TH.2000.

Y

(Harga Saham)X

(Financial Leverage)Deskripsi Hasil Penelitian Uji Asumsi Klasik

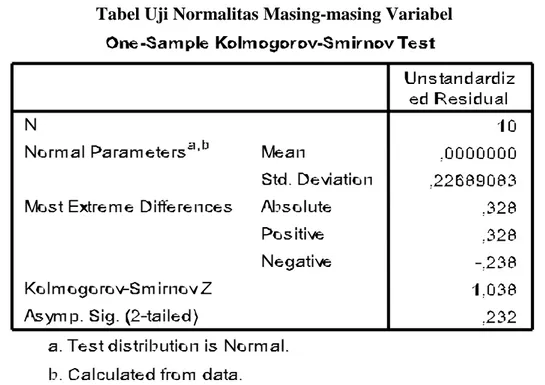

Uji Normalitas

Uji normalitas bertujuan untuk meguji apakah model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Apabila nilai probabilitas lebih besar dari 0.05 ( P > 0.05 ) maka Ho diterima, artinya data tersebut sudah berdistribusi

normal. Dalam penelitian ini uji normalitas diuji melalui Kolmogorov Smirnov agar hasilnya lebih dapat diandalkan. Berikut ini hasil pengolahan data uji normalitas dengan menggunakan SPSS.

Tabel Uji Normalitas Masing-masing Variabel

Dari tabel di atas dapat dilihat bahwa nilai signifikansi sebesar 0,232. Sehingga dapat disimpulkan bahwa berdasarkan pengujian normalitas, data dalam penelitian ini berdistribusi normal. Karena nilai signifikansi dari pengujian lebih dari nilai alpha 0,05.

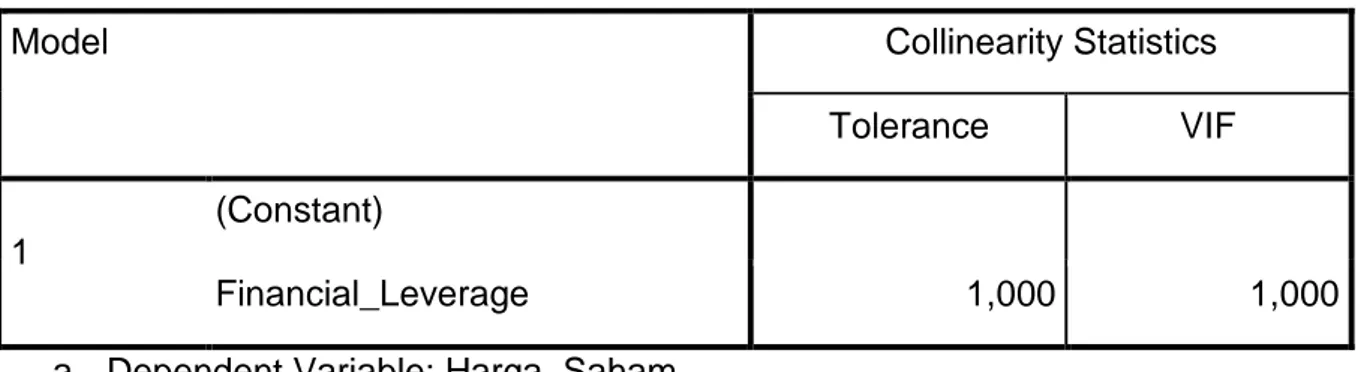

Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji ada dan tidaknya korelasi antara variabel bebas (Independen) dalam suatu regresi. Pada pengujian ini dikatakan tidak terdapat korelasi apabila VIF dari uji Multikolinearitas kurang dari 10. Berdasarkan pengolahan data diperoleh nilai Variance Inflation Factor (VIF) untuk masing-masing variabel adalah sebagai berikut.

Tabel Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Financial_Leverage 1,000 1,000

a. Dependent Variable: Harga_Saham

Berdasarkan hasil pengolahan data di atas variabel independen mempunyai nilai

Variance Inflation Factor (VIF) yang rendah yakni dibawah 10. Jadi disimpulkan tidak

terdapat multikolinearitas dalam model regresi. Uji Heteroskedastisitas

Dalam peneltian ini gejala heteroskedastisitas dapat dideteksi dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot. Jika ada pola tertentu seperti titik-titik yang membentuk pola teratur seperti bergelombang, melebar kemudian menyempit maka dikatakan telah terjadi heteroskedastistas.

GAMBAR: Hasil Uji Heteroskedastisitas

(Sumber : Data Diolah)

Pada gambar di atas menunjukkan bahwa tidak adanya pola tertentu yang terbentuk dari titik yang menyebar, sehingga dapat disimpulkan tidak ada heteroskedastisitas. Hal ini berarti bahwa model regresi tersebut layak dipakai variabel prediktor terhadap variabel Y. Jadi secara keseluruhan dapat disimpulkan bahwa model regresi memenuhi syarat uji asumsi klasik.

Analisis Regresi Sederhana

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Financial Leverage Terhadap Harga Saham Pada Perusahaan PT Unilever Indonesia Tbk.” Alat analisis yang digunakan adalah Analisis Regresi Sederhana melalui SPSS (Statistical Product Service

Solution) versi 21. Berikut ini data hasil SPSS (Statistical Product Service Solution), yang

menyatakan hasil persamaan regresi berganda tentang pengaruh Price to Earning Ratio (PER) dan Debt to Equity Ratio (DER) Terhadap Harga Saham Pada Perusahaan PT Aneka Tambang (Persero) Tbk:

Tabel Hasil Analisis Regresi

Berdasarkan tabel Coefficientsa di atas, maka persamaan regresi linear adalah sebagai berikut:

Berdasarkan hasil perhitungan SPSS (Statistical Product Service Solution) diperoleh persamaan regresi linear dimana ŷ = 5,699 + 0,065X. Hal ini menunjukkan nilai constant sebesar 5,699 merupakan nilai dari variabel Financial Leverage. Sedangkan nilai koefisien regresi sebesar 0.065 menunjukkan bahwa setiap peningkatan satu satuan variabel Financial

Leverage dapat mempengaruhi Harga Saham dengan anggapan bahwa variabel bebas lainnya

konstan.

Dari model di atas diketahui koefisien regresi untuk variabel Financial Leverage bernilai positif sebesar 0,065. Koefisien regresi yang positif ini menunjukkan bahwa

Financial Leverage mempunyai pengaruh yang positif terhadap Harga Saham. Hal ini

bertentangan dengan teori dari Tjiptono (2005) yang menyatakan bahwa financial leverage berbanding terbalik dengan pergerakan harga saham perusahaan.

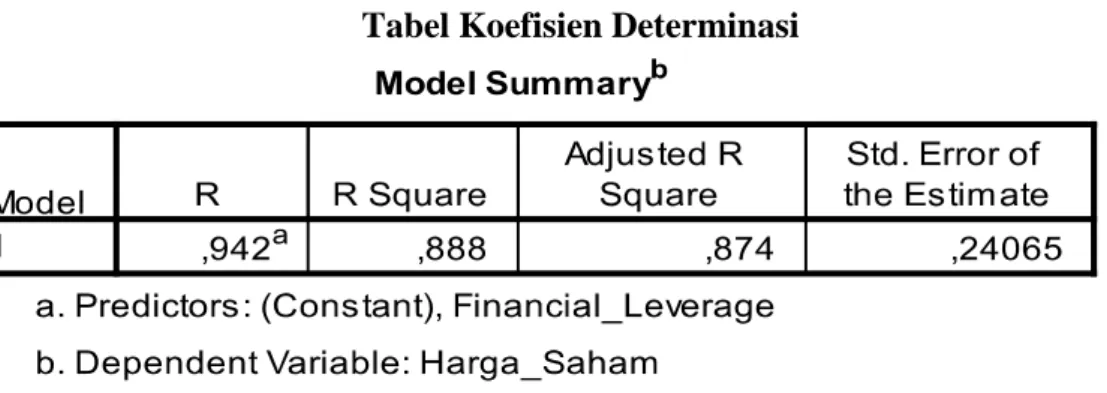

Koefisien Determinasi (R Square)

Untuk mengetahui besar pengaruh dari Financial Leverage terhadap Harga Saham digunakan analisis koefisien determinasi. Nilai koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel bebas dalam menjalankan perubahan pada variabel terikat, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan.

Nilai koefisien determinasi (R Square) digunakan untuk mengetahui besarnya variasi variabel bebas dalam menerangkan variabel terikat. Nilai koefisien determinasi terletak diantara angka nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel bebas dalam menerangkan variabel terikat sangatlah terbatas. Nilai yang mendekati satu, maka variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel terikat. Nilai koefisien determinasi untuk model regresi adalah sebagai berikut:

Tabel Koefisien Determinasi

Menurut Sugiyono (2009) Pedoman untuk tingkat keeratan hubungan antara variabel X dan variabel Y didasarkan pada aturan sebagai berikut:

Tabel

Pedoman Interprestasi

Inter koefisien Tingkat Pengaruh

0.00 – 0.19 Sangat Rendah 0.20 - 0.39 Rendah 0.40 – 0.59 Sedang 0.60 – 0.79 Kuat 0.80 – 1.00 Sangat Kuat Pembahasan

Analisis Regresi Linear sederhana merupakan suatu alat analisis yang digunakan sebagai alat untuk menganalisa atau meramalkan pengaruh variabel bebas atau lebih terhadap variabel terikat. Berdasarkan analisis dapat disimpulkan model regresi dari variabel penelitian yakni ŷ = 5,699+0,065X. Hal ini menunjukan bahwa nilai Harga Saham jika mengabaikan variabel Financial Leverage maka nilainya sebesar LN 5,699. Sedangkan koefisien sebesar 0,065 berarti bahwa setiap peningkatan Financial Leverage sebesar 1% akan meningkatkan Harga Saham sebesar LN 0,065.

Selanjutnya, berdasarkan pengujian hipotesis ditemukan bahwa nilai thitung 7,971 lebih

besar dari nilai ttabel 2,306. Sedangkan nilai signifikansinya lebih kecil dari nilai alpha 0,05.

Sehingga dapat disimpulkan bahwa Financial Leverage berpengaruh signifikan dan positif terhadap Harga Saham. Hal ini dibuktikan dengan adanya nilai koefisien determinasi atau R

square sebesar 0.888. Nilai ini berarti bahwa sebesar 88,8% kemampuan variabel bebas

dalam menjelaskan dan menginterpretasikan variabel terikat.

Hasil penelitian ini berlawanan dengan teori yang diungkapkan oleh Tjiptono (2005) yang menyatakan bahwa Rasio Financial Leverage berbanding terbalik dengan harga saham dari sebuah perusahaan. Atau dengan kata lain setiap peningkatan rasio Financial Leverage akan membuat para investor cenderung untuk tidak berinvestasi pada perusahaan tersebut. Hasil penelitian ini menemukan adanya koefisien positif atau pengaruhnya positif. Hal ini dikarenakan saham yang dimiliki oleh perusahaan PT. Unilever Indonesia Tbk merupakan saham defensif. Saham defensif merupakan saham yang tidak terpengaruh oleh gejolak ekonomi (non-siklikal). Saham defensif umumnya dimiliki oleh perusahaan yang bergerak dalam penyediaan kebutuhan primer maupun sekunder.

PT Unilever Indonesia Tbk merupakan perusahaan dengan saham defensif terbaik di Indonesia dibandingkan perusahaan sejenisnya. Jika dianalisis lebih lanjut kecenderungan kenaikan harga saham PT Unilever Indonesia Tbk dari tahun ke tahun dikarenakan para

investor lebih memperhatikan profitabilitas perusahaan dan permintaan atas barang-barang primer terus meningkat. Perdana Wahyu Santosa yang merupakan Chief Knowledge Officer

Capital Price mengatakan bahwa Sepanjang tahun 2002-2007, dilihat dari lima indikator

keuangan utama (sales, operating profit, Net Income, Total Equity dan Total Assets) kinerja UNVR sebagai berikut, perusahaan mampu meningkatkan sales dengan rata-rata pertumbuhan per tahun (CAGR) sebesar 12,32%. Profitabilitas perusahaan juga terus meningkat dengan CAGR sebesar 16,12% untuk operating profit dan 14,97% untuk net

income. Perusahaan membukukan rata-rata pertumbuhan per tahun (CAGR) selama periode 6

tahun (2002-2007) untuk total assets dan total equity masing-masing sebesar 11,52% dan 5,92%, dari sini terlihat bahwa rata-rata pertumbuhan total equity separuhnya dari rata-rata pertumbuhan total assets artinya perusahaan mampu menambah asset perusahaan tanpa memerlukan penambahan equity yang besar. Hal yang sama juga terjadi pada tahun 2008-2012 yakni terus mengalami peningkatan.

PT Unilever Indonesia Tbk merupakan perusahaan yang menjadi Market Leader dalam penjualan produk-produk barang primer dan sekunder. Salah satunya market leader dalam produk Skin Care di Indonesia. Selanjutnya PT Unilever Indonesia Tbk bersama PT Unilever yang ada di Brasil dan India merupakan penopang terbesar Pendapatan Unilever. Sehingga hal ini yang membuat para investor mengambil keputusan terus berinvestasi pada PT Unilever Indonesia Tbk.

PENUTUP Kesimpulan

Berdasarkan hasil analisis dan pembahasan dapat ditarik kesimpulan sebagai berikut: 1. Hasil penelitian menunjukan bahwa terdapat pengaruh yang signifikan dan positif dari

Financial Leverage terhadap harga saham PT Unilever Indonesia Tbk.

2. Hasil korelasi menunjukkan 0,942 dan mempunyai hubungan yang sangat kuat positif dengan R Square sebesar 0.888 (88,8%). Hal ini berarti 88,8% variabel Harga Saham dapat dijelaskan oleh variabel Financial Leverage. Sedangkan sisanya 11,2% dijelaskan oleh faktor lain diluar model pengujian yang tidak dimasukkan dalam penelitian ini. Faktor lain tersebut berupa faktor internal dan eksternal dimana faktor internal adalah rasio keuangan lainnya serta faktor eksternal berupa politik, sosial dan ekonomi. Adapun hasil persamaan regresi linear ŷ = 5,699 + 0.065X.

3. Hasil penelitian ini tidak sejalan dengan teori yang menyatakan bahwa Financial

Leverage berbanding terbalik dengan peningkatan harga saham. Hal ini dikarenakan

saham yang dimiliki oleh PT Unilever merupakan saham defensif terbaik di Indonesia yang tahan terhadap gejolak ekonomi (non-siklikal).

Saran

Adapun saran yang disajikan peneliti dengan melihat hasil penelitian yang ditemukan yakni sebagai berikut:

1. Pihak PT Unilever Indoensia Tbk harus mampu mengurangi rasio Financial Leverage. Karena rasio ini menunjukan bahwa banyaknya beban tetap yang berasal dari hutang yang dibayarkan oleh perusahaan sehingga akan membuat investor mengurungkan niatnya dalam berinvestasi.

2. Sebaiknya PT Unilever Indonesia Tbk terus meningkatkan rasio-rasio profitabilitas yang merupakan ukuran prestasi pencapaian laba yang besar bagi perusahaan.

3. PT Unilever Indonesia merupakan market leader dalam penyediaan kebutuhan primer mapun sekunder, sebaiknya perusahaan terus membuat inovasi dan terobosan baru dalam

produk sehingga permintaan akan semakin meningkat begitu juga dengan investor yang akan semakin bertambah.

DAFTAR PUSTAKA

Ali, Arifin. 2004. Membaca Saham. Yogyakarta : Andi Offsel.

Darmadji, Tjiptono dan Fakhruddin, Hendy M. 2001. Pasar Modal di Indonesia. Jakarta : Salemba Empat.

Ghozali. 2006. Pokok-pokok Analisa Laporan Keuangan. Yogyakarta : BPFE.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang : BP-UNDIP.

Hanafi, Mamduh M. 2012. Manajemen Keuangan. Edisi 1. Yogyakarta : BPFE.

Husnan, Suad. 2001. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka

Pendek). Edisi Keempat. Yogyakarta : BPFE.

Jogiyanto, Hartono. 2000. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE-Yogyakarta.

Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada. Keown, et all. 2000. Financial Management, Principles and Applications. Tenth Edition.

New Jersey : Pearson Education.

Munawir, S. 2000. Analisa Laporan Keuangan. Yogyakarta : Liberty.

Muslich, Mohamad. 2003. Manajemen Keuangan Modern Analisis Perencanaan dan

Kebijaksanaan. Jakarta : Bumi Aksara.

Priyatno, Dwi. 2008. 5 Jam Belajar Olah Data Dengan SPSS 17. Edisi 1. Yogyakarta : Andi. Sinuraya, Murthada. 2000. Teori Manajemen Keuangan. Lembaga Penerbit Fakultas

Ekonomi Universitas Indonesia.

Sugeng, Mulyono. 2000. Pengaruh Earning Per Share (EPS) dan Tingkat Bunga Terhadap

Harga Saham. Jurnal Ekonomi dan Manajemen Vol. 1.

Sugiono, Arief. 2009. Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta : Grasindo. Sundjaja, Ridwan dan Inge Barlian. 2003. Manajemen Keuangan Dua. Edisi Kedua. Jakarta :

Prenhallindo.

Syamsuddin, Lukman. 2002. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grasindo Persada.

Tjiptono,Hendy.2005.http://makalahdanskripsi.blogspot.com/2009/03/pengaruh-laba-perlembar-saham-terhadap.html

Van Horne, James C. dan John M. Wachowicz. 2010. Prinsip-Prinsip Manajemen Keuangan. Edisi Kesembilan. Jakarta : Salemba Empat.

Van Horne, James C. dan Marianus Sinaga. 2005. Dasar-Dasar Manajemen Keuangan. Edisi Keenam. Jilid Dua. Erlangga.

Weston, J.F dan Bringham, Eugene F. 2001. Dasar-Dasar Manajemen Keuangan. American Finance Association. University Michigan.

Weston, J.F dan Copeland, Thomas E. 2002. Managerial Finance. Pennsylvania State University.

http://ejournal.unesa.ac.id/article/3013/56/article.pdf. Di unduh pada tanggal 13 Maret 2014. https://pengaruh-financial-leverage-terhadap-harga-saham. Di unduh pada tanggal 13 Maret

2014

http://www.idx.co.id/perusahaantercatat/laporankeuangandantahunan. aspx. di unduh pada tanggal 13 maret 2014