AKUNTANSI SEWA : PERBEDAAN

AKUNTANSI SEWA : PERBEDAAN AKUNTANSI SEWAAKUNTANSI SEWA BERDASARKAN PSAK 30 DENGAN PSAK 73

BERDASARKAN PSAK 30 DENGAN PSAK 73

MAKALAH MAKALAH

Disusun Untuk Memenuhi Tugas Mata Kuliah Teori Akuntansi yang Diampu oleh Disusun Untuk Memenuhi Tugas Mata Kuliah Teori Akuntansi yang Diampu oleh

Dr. Ikin Solikin, SE., M.Si, Ak., CA Dr. Ikin Solikin, SE., M.Si, Ak., CA

PROGRAM STUDI AKUNTANSI PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG BANDUNG 2018 2018 Disusun Oleh: Disusun Oleh: Fahri

Fahri Rahmat Rahmat Novialdi Novialdi 15055291505529 M.

M. Isya Isya Andriana Andriana 15052161505216 M.

M. Rijal Rijal 15046731504673

Oktaviani

Oktaviani Prihantini Prihantini 15046761504676

Yulianti 1505084

Yulianti 1505084

Baja

KATA PENGANTAR KATA PENGANTAR

Puji dan syukur senantiasa dipanjatkan kepada Allah SWT karena berkat Puji dan syukur senantiasa dipanjatkan kepada Allah SWT karena berkat

rahmat dan karuniaNya, makalah berjudul “Kerangka Dasar Penyususnan dan rahmat dan karuniaNya, makalah berjudul “Kerangka Dasar Penyususnan dan Penyajian Laporan Keunagan” dapat penulis selesaikan. Makalah ini

Penyajian Laporan Keunagan” dapat penulis selesaikan. Makalah ini disusun untukdisusun untuk

memenuhi salah satu tugas mata kuliah teori akuntansi. memenuhi salah satu tugas mata kuliah teori akuntansi.

Penyusunan proposal ini tidak terlepas dari motivasi, dukungan, serta Penyusunan proposal ini tidak terlepas dari motivasi, dukungan, serta bantuan dari berba

bantuan dari berbagai pihak. Maka dari itu, izingai pihak. Maka dari itu, izinkan penulis menkan penulis menyampaikan ucapanyampaikan ucapan terimakasih kepada :

terimakasih kepada : 1.

1. Bapak Dr. Agus Widarsono, SE., M.Si., Ak., CA., CPA., selakuBapak Dr. Agus Widarsono, SE., M.Si., Ak., CA., CPA., selaku Ketua Program Studi Akuntansi Universitas Pendidikan Indonesia. Ketua Program Studi Akuntansi Universitas Pendidikan Indonesia. 2.

2. Bapak Dr. Ikin Solikin, SE., M.Si, Ak., CA selaku dosen pengampuBapak Dr. Ikin Solikin, SE., M.Si, Ak., CA selaku dosen pengampu mata kuliah teori akuntansi.

mata kuliah teori akuntansi. 3.

3. Segenap dosen program studi akuntansi yang telah memberikanSegenap dosen program studi akuntansi yang telah memberikan ilmunya kepada penulis.

ilmunya kepada penulis. 4.

4. Orang tua, sanak saudara, dan teman-teman sekalian atas doa,Orang tua, sanak saudara, dan teman-teman sekalian atas doa, bimbingan, serta kasih sa

bimbingan, serta kasih sayang yang selalu tercuryang yang selalu tercurah selama ini.ah selama ini. Selama proses penyusunan maupun penyajiannya, penulis menyadari Selama proses penyusunan maupun penyajiannya, penulis menyadari makalah ini masih jauh dari kata sempurna. Maka dari itu, setiap kritik dan saran makalah ini masih jauh dari kata sempurna. Maka dari itu, setiap kritik dan saran yang diberikan demi perbaikan dan kesempurnaan, sangat penulis harapkan. yang diberikan demi perbaikan dan kesempurnaan, sangat penulis harapkan. Penulis berharap makalah ini dapat memberikan manfaat bagi bidang pendidikan Penulis berharap makalah ini dapat memberikan manfaat bagi bidang pendidikan dan penerapan dilapangan serta bisa dikembangkan lagi lebih lanjut.

dan penerapan dilapangan serta bisa dikembangkan lagi lebih lanjut.

Bandung, November 2018 Bandung, November 2018

Penulis Penulis

DAFTAR ISI DAFTAR ISI KATA PENGANTAR KATA PENGANTAR ... ... ... ii DAFTAR ISI DAFTAR ISI... ... iiii DAFTAR TABEL

DAFTAR TABEL...iv...iv

DAFTAR GAMBAR DAFTAR GAMBAR ... ... ... vv BAB I BAB I ... ... ... 11 PENDAHULUAN PENDAHULUAN ... 1... 1 1.1

1.1 Latar BelakangLatar Belakang ... ... ... 11

1.2

1.2 Rumusan MasalahRumusan Masalah... 2... 2

1.3 Tujuan Makalah 1.3 Tujuan Makalah ... ... ... 22 1.4 Manfaat 1.4 Manfaat ... ... ... 22 BAB II BAB II... 3... 3 PEMBAHASAN PEMBAHASAN ... 3 ... 3 2.1 Pengertian Sewa 2.1 Pengertian Sewa ... ... ... 33

2.2 Kriteria Pengelompokan Sewa Guna Usaha

2.2 Kriteria Pengelompokan Sewa Guna Usaha ... 4 ... 4

2.2 Perlakuan Akuntansi Leasing

2.2 Perlakuan Akuntansi Leasing ... ... ... 66

2.3 Pelaporan dan Pengungkapan Transaksi Capital Lease

2.3 Pelaporan dan Pengungkapan Transaksi Capital Lease ... ... ... 88

2.4 Pelaporan dan Pengungkapan Transaksi Operating Lease

2.4 Pelaporan dan Pengungkapan Transaksi Operating Lease ... 9 ... 9

2.5

2.5 Perlakuan Sewa Menurut PSAK 73Perlakuan Sewa Menurut PSAK 73 ... 9 ... 9

2.5.1 Identifikasi sewa 2.5.1 Identifikasi sewa ... ... ... 99 2.5.2 Pengakuan Sewa 2.5.2 Pengakuan Sewa ... ... ... 1111 2.5.3 Pengukuran 2.5.3 Pengukuran ... 11... 11 2.5.4 Penyajian 2.5.4 Penyajian... 12... 12 2.5.5 Pengungkapan 2.5.5 Pengungkapan ... 13 ... 13 2.5.6 Klasifikasi sewa 2.5.6 Klasifikasi sewa ... 14 ... 14 2.6 Pengadopsian IFRS 16 2.6 Pengadopsian IFRS 16 ... ... ... 1515 BAB III BAB III ... ... ... 1818 PEMBAHASAN PEMBAHASAN ... 18 ... 18

3.1 Perubahan Peraturan Akuntansi Sewa

3.1 Perubahan Peraturan Akuntansi Sewa ... ... ... 1818

3.2 Model Akuntansi Tunggal dalam ED PSAK 73

3.2 Model Akuntansi Tunggal dalam ED PSAK 73 ... 18 ... 18

3.3 Perbedaan Pencatatan PSAK 30 dan PSAK 73

3.3 Perbedaan Pencatatan PSAK 30 dan PSAK 73 ... 19 ... 19

3.3.1 Ilustrasi Pencatatan Sewa PSAK 30

3.3.1 Ilustrasi Pencatatan Sewa PSAK 30 ... 19 ... 19

3.3.2 Ilustrasi Pencatatan Sewa PSAK 73

BAB IV ... 26

KESIMPULAN... 26

4.1 Kesimpulan ... 26

DAFTAR TABEL

Tabel 3.1 Skedul Leasing... 20

Tabel 3.2 Laporan Keuangan Lease Setelah Transaksi Sewa... 21

Tabel 3.3 Laporan Keuangan Lessor Setelah Transaksi Sewa... 21

Tabel 3.4 Perbedaan Sewa Operasi dan Sewa Pembiayaan... 21

Tabel 3.5 Nilai Kini Liabilitas Sewa dan Aset Hak Guna... 24

Tabel 3.6 Nilai Kini Liabilitas Sewa dan Aset Hak Guna Setelah Perubahan Sewa...

DAFTAR GAMBAR

Gambar 3.1 Pencatatan Awal Transaksi Sewa Menurut PSAK 30

20

Gambar 3.2 Pencatatan Awal Transaksi Sewa BerdasarkanPSAK 73...

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut American Accounting Associaton (AAA), akuntansi merupakan proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut. Sedangkan menurut American Institute of Certified Public Accountants (AICPA), akuntansi adalah seni pencatatan, penggolongan, peringkasan yang tepat dan dinyatakan dalam satuan

mata uang, transaksi-transaksi dan kejadian yang setidaknya bersifat finansial dan penafsiran hasil-hasilnya. Dari dua definisi di atas dapat disimpulkan bahwa akuntansi merupakan proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan informasi ekonomi keuangan yang berguna untuk penilaian dan pengambilan keputusan bagi pihak yang memerlukannya.

Banyak kejadian-kejadian yang mempengaruhi posisi keuangan, yang disebut sebagai transaksi, yang memerlukan proses akuntansi dalam pencatatannya. Transaksi-tansaksi tersebut dapat berupa penjualan, pembelian, pembayaran utang

dan piutang, dan transaksi lannya termasuk “sewa”. Sewa adalah suatu perjanjian

dimana lessor memberikan kepada lessee hak untuk menggunakan suatu asset selama periode waktu yang disepakati dan sebagai imbalannya, lessee melakukan pembayaran kepada lessor.

Pencatatan sewa diatur dalam PSAK 30 yang diterbitkan pada tanggal 27 Juni 2007 dan direvisi dan disahkan oleh Dewan Standari Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pada tanggal 29 November 2011. Kemudian pada tanggal 26 April 2017, Dewan Standari Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) telah mengesahkan Draf Eksposur (DE) PSAK 73: Sewa yang merupakan hasil adopsi dari IFRS 16 Leases efektif per 1 Januari 2019. DE PSAK 73: Sewa diusulkan untuk berlaku efektif per 1 Januari 2020 dengan opsi penerapan dini diperkenankan untuk entitas yang juga telah menerapkan E PSAK

Dengan adanya perubahan pada PSAK yang mengatur tentang sewa, tentunya ada perbedaan pada kedua PSAK tersebut. Makalah ini akan membahas perbedaan dari kedua PSAK tersebut.

1.2 Rumusan Masalah

1.Bagaimana PSAK 30 dan PSAK 73 mengatur pencatatan sewa?

2. Apa perbedaan PSAK 30 dan PSAK 73?

1.3 Tujuan Makalah

1.Mengetahui aturan dalam SAK tentang pencatatan sewa

2. Mengetahui perbedaan PSAK 30 dan PSAK 73

1.4 Manfaat

Memberikan informasi kepada pembaca tentang perubahan yang ada pada atauran pencatatan sewa.

BAB II

PEMBAHASAN

2.1 Pengertian Sewa

Pengertian sewa berdasarkan PSAK 30 adalah suatu perjanjian dimana lessor memberikan kepada lessee hak untuk menggunakan suatu aset selama periode waktu yang disepakati. Sebagai imbalannya, lessee melakukan pembayaran atau serangkaian pembayaran kepada lessor. Adapun menurut Keputusan Menteri Keuangan No. 1169/KMK.01/1991 tanggal 21 September 1991 tentang kegiatan sewa guna usaha memberikan definisi sebagai berikut:

“Sewa Guna Usaha adalah kegiatan pembiayaan perusahaan dalam bentuk

penyediaan barang-barang modal, baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease),

untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan

pembayaran secara berkala.”

Sedangkan menurut Financial Accounting Standard Boards (FASB) no 13

mengenai Lease adalah : “suatu perjaanjian yang memberikan hak untuk

menggunakan harta, pabrik atau alat-alat (tanah atau aktiva yang didepresiasi atau

kedua-duanya) biasanya mempunyai jangka waktu tertentu”

Definisi diatas menjelaskan adanya kesepakatan antara dua pihak yaitu lessor (pihak yang menyewakan) dan lesse (penyewa). Dalam perjanjian ini terdapat persetujuan dan penyerahan atau pengalihan guna atau hak pakai atas aktiva yang dimiliki yang dapat disiapkan selama periode tertentu dari lessor pada lesse. Selama periode yang dimaksud dalam dalam perjanjian sebagai balas jasa dari hak pakai yang diberikan lessor kepada lesse dituntut untuk membayar sejumlah uang sewa atas konpensasi yang lain sesuai dengan perjanjian yang dibuat. Lamanya jangka waktu perjanjian leasing tergantung pada perjanjian yang dibuat oleh lessor dan lesse, sehinnga jangka waktu perjanjian leasing dapat bervariasi tergantung pada kesempatan bersama.

2.2 Kriteria Pengelompokan Sewa Guna Usaha

Berdasarkan PSAK 30 Klasifikasi sewa yang digunakan dalam Pernyataan tersebut didasarkan atas sejauh mana risiko dan manfaat yang terkait dengan kepemilikan aset sewaan berada pada lessor atau lessee. Risiko termasuk kemungkinan rugi dari kapasitas tidak terpakai atau keusangan teknologi dan variasi imbal hasil Klasifikasi sewa yang digunakan dalam Pernyataan ini didasarkan atas sejauh mana risiko dan manfaat yang terkait dengan kepemilikan aset sewaan berada pada lessor atau lessee. Risiko termasuk kemungkinan rugi dari kapasitas tidak terpakai atau keusangan teknologi dan variasi imbal hasil karena perubahan kondisi ekonomi. Manfaat dapat tercermin dari ekspektasi operasi yang menguntungkan selama umur ekonomik aset dan laba dari kenaikan nilai atau realisasi dari nilai residu. Klasifikasi sewa dibagi menjadi 2 yaitu sewa pembiayaan dan sewa operasi dimana klasifikasi tersebut didasarkan pada substansi transaksi dan bukan pada bentuk kontraknya, adapun penjelasan dari masing-masing sewa adalah sebagai berikut:

1. Sewa Pembiayaan (Sewa dengan hak opsi)

Yaitu sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan suatu asset. Hak milik pada akhirnya dapat dialihkan, dapat juga tidak dialihkan

2. Sewa Operasi (Sewa tanpa hak opsi)

Suatu sewa diklasifikasikan sebagai sewa operasi jika sewa

tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Karena transaksi antara lessor dan lessee didasarkan atas perjanjian sewa di antara mereka, sebaiknya digunakan definisi yang konsisten. Penggunaan definisi ini untuk keadaan yang berbeda dapat mengakibatkan sewa yang sama diklasifikasikan secara berbeda oleh lessor dan lessee. Misalnya, hal ini bisa terjadi jika lessor memperoleh manfaat dari jaminan nilai residu yang diberikan oleh pihak

tidak terkait dengan lessee.

Kriteria Sewa Pembiayaan

2. Lessee memiliki opsi untuk membeli aset pada harga yang cukup rendah dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan, sehingga pada awal sewa dapat dipastikan bahwa opsi akan dilaksanakan; 3. masa sewa adalah untuk sebagian besar umur ekonomik aset meskipun hak

milik tidak dialihkan;

4. pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati nilai wajar aset sewaan; dan

5. aset sewaan bersifat khusus dan hanyalessee yang dapat menggunakannya

tanpa perlu modifikasi secara material.

6. jika lessee dapat membatalkan sewa, maka rugilessor yang terkait dengan

pembatalan ditanggung olehlessee;

7. untung atau rugi dari fluktuasi nilai wajar residu dibebankan kepadalessee

(misalnya, dalam bentuk potongan harga rental dan yang setara dengan sebagian

besar hasil penjualan residu pada akhir sewa); dan

8. lessee memiliki kemampuan untuk melanjutkan sewa untuk periode kedua dengan nilai rental yang secara substansial lebih rendah dari nilai rental pasar.

Kriteria yang disebutkan di atas tidak selalu konklusif. Jika jelas dari fitur lainnya bahwa sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan, sewa tersebut diklasifiasikan sebagai sewa operasi. Misalnya, hal ini dapat terjadi jika besarnya pembayaran atas kepemilikan aset yang dialihkan pada akhir sewa adalah variabel dan setara dengan nilai wajarnya, atau jika terdapat rental kontinjen, yang berarti lessee tidak menanggung secara substansial seluruh risiko dan manfaat

Klasifikasi sewa dibuat pada awal sewa. Kapanpun lessee dan lessor sepakat untuk mengubah persyaratan sewa, selain melalui pembaruan sewa, dimana perubahan tersebut akan menghasilkan klasifikasi sewa yang berbeda menurut kriteria di atas dan jika perubahan persyaratan tersebut telah berlaku pada awal sewa, perjanjian yang direvisi dianggap sebagai perjanjian baru selama masa sewa. Akan tetapi, perubahan dalam estimasi (misalnya, perubahan dalam estimasi umur ekonomik atau nilai residu dari properti sewaan), atau perubahan dalam situasi dan

kondisi (misalnya, wanprestasi oleh lessee), tidak menimbulkan klasifikasi baru dari sewa untuk tujuan akuntansi.

2.2 Perlakuan Akuntansi Leasing

Pada transaksi leasing terdapat jenis-jenis leasing yang telah di jelaskan sebelumnya, dalam perlakuan akuntansi leasing hanya dikenal capital lease dan operating lease baik bagilessor ataupun bagi lessee. Berikut adalah istilah-istilah yang digunakan dalam perlakuan akuntansi leasing:

1. Executory Cost (biaya pelaksanaan)

Aktiva berwujud atau barang modal yang di sewa harus ditanggung atas beban asuransi, pemeliharaan, dan beban pajak selama umur ekonomis aktiva tersebut.

2. Discount Rate (tingkat diskon)

Tingkat bunga pada saat kontrak perjanjian atas leasing ditanggung oleh lessee, hal ini dimaksudkan untuk meminjam dana yang diperlukan untuk membeli aktiva yang disewa-beli berdasarkan pinjaman beragunan dengan syarat pelunasan sesuai jadwal perjanjianleasing.

3. Residual Value (nilai sisa)

Merupakan estimasi nilai wajar untuk aktiva yang disewa-belikan pada akhir masa leasing. Di dalam hal ini, terdapat dua jenis residual value yaitu nilai residu yang dijamin dan nilai residu yang tidak dijamin. Pada nilai residu yang dijamin adalah pembayaran leasetambahan yang dibayarkan berupa harta, kas atau keduanya dibayarkan pada akhir masaleasing. Sedangkan pada nilai residu yang tidak dijamin merupakan suatu hal yang sama dengan tidak ada nilai residu.

Perlakuan akuntansi atas capital lease oleh penyewa usaha menurut PSAK No. 30 adalah:

1. Transaksi sewa guna usaha diberlakukan dan dicatat sebagai aktiva tetap dan kewajiban pada awal masa guna sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha. Selama masa sewa guna usaha setiap pembayaran sewa guna

dialokasikan dan dicatat sebagai angsuran pokok kewajiban sewa guna usaha dan beban bunga berdasarkan tingkat bunga yang diperhitungkan terhadap sisa kewajiban penyewa guna usaha.

2. Tingkat diskonto yang digunakan untuk menentukan nilai tunai dari pembayaran sewa guna usaha adalah tingkat bunga yang dibebankan oleh perusahaan sewa guna usaha atau tingkat bunga yang berlaku pada awal

masa sewa guna usaha.

3. Aktiva yang disewa guna usahakan harus diamortisasi dalam jumlah yang wajar berdasarkan taksiran masa manfaatnya.

4. Kalau aktiva yang disewa guna usahakan dibeli sebelum berakhirnya masa sewa guna usaha maka perbedaan antara pembayaran yang dilakukan atau dikreditkan pada tahun berjalan.

5. Kewajiban sewa guna usaha harus disajikan sebagai kewajiban lancar dan jangka panjang sesuai dengan praktek yang lazim untuk jenis usaha penyewa guna usaha.

6. Dalam hal dilakukan penjualan dan penyewaan kembali (sale and leaseback) maka transaksi tersebut harus dilakukan sebagai dua transaksi yang terpisah yaitu transaksi penjualan dan transaksi sewa guna usaha. Selisih antara harga jual dan nilai buku aktiva yang dijual harus diakui dan dicatat sebagai keuntungan atau kerugian yang ditangguhkan harus dilakukan secara proporsional dengan biaya amortisasi aktiva yang disewa guna usahakan.

Perlakuan akuntansi operating lease menurut PSAK No.30 bahwa pembayaran sewa guna usaha selama tahun berjalan merupakan biaya sewa yang diakui dan dicatat berdasarkan metode garis lurus selama masa sewa guna usaha oleh lessee, meskipun pembiayaan sewa guna usaha dilakukan dalam jumlah yang tidak sama setiap periode.

Pelaporan akuntansi capital lease oleh penyewa guna usaha menurut PSAK No. 30 adalah:

1. Aktiva yang disewa guna usahakan dilaporkan sebagai bagian aktiva tetap dalam kelompok tersendiri. Kewajiban sewa guna usaha yang bersangkutan harus disajikan terpisah dari kewajiban lainnya.

2. Pengungkapan yang layak harus dicantumkan dalam catatan atas laporan keuangan mengenai hal-hal sebagai berikut:

a. Jumlah pembayaran sewa guna usahakan yang paling tidak untuk dua tahun berikutnya.

b. Penyusutan aktiva yang disewa guna usahakan yang dibebankan dalam tahun berjalan.

c. Jaminan yang diberikan sehubungan dengan transaksi sewa guna usaha.

d. Keuntungan atau kerugian yang ditangguhkan beserta amortisasinya sehubungan dengan transaksi penjualan dan penyewaan kembali (sale and leaseback).

e. Ikatan-ikatan penting yang dipersyaratkan dalam perjanjian sewa guna usaha.

Menurut PSAK No.30 bahwa pengungkapan yang layak harus dicantumkan atas laporan keuangan mengenai pelaporan dan pengungkapan transaksi operating lease adalah:

a. Jumlah pembayaran sewa guna selama tahun berjalan yang dibebankan sebagai biaya sewa.

b. Jumlah pembayaran sewa guna usaha yang harus dilakukan paling tidak dua tahun berikutnya.

c. Jaminan yang diberikan sehubungan dengan transaksi sewa guna usaha.

d. Keuntungan atau kerugian yang ditangguhkan beserta amortisasinya sehubungan dengan transaksi sale andleaseback.

e. Ikatan-ikatan penting yang dipersyaratkan dalam perjanjian sewa guna usaha(major covenants).

2.3 Pelaporan dan Pengungkapan Transaksi Capital Lease

Pelaporan akuntansi capital lease oleh penyewa guna usaha menurut PSAK No. 30 adalah :

1. Aktiva yang disewa guna usahakan dilaporkan sebagai bagian aktiva tetap dalam kelompok tersendiri. Kewajiban sewa guna usaha yang bersangkutan harus disajikan terpisah dari kewajiban lainnya.

2. Pengungkapan yang layak harus dicantumkan dalam catatan atas laporan keuangan mengenai hal-hal sebagai berikut :

a. Jumlah pembayaran sewa guna usahakan yang paling tidak untuk dua tahun berikutnya.

b. Penyusutan aktiva yang disewa guna usahakan yang dibebankan dalam tahun berjalan.

c. Jaminan yang diberikan sehubungan dengan transaksi sewa guna usaha.

d. Keuntungan atau kerugian yang ditangguhkan beserta amortisasinya sehubungan dengan transaksi penjualan dan penyewaan kembali (sale and leaseback). Ikatan-ikatan penting

yang dipersyaratkan dalam perjanjian sewa guna usaha.

2.4 Pelaporan dan Pengungkapan Transaksi Operating Lease

Menurut PSAK No.30 bahwa pengungkapan yang layak harus dicantumkan atas laporan keuangan mengenai :

1. Jumlah pembayaran sewa guna selama tahun berjalan yang dibebankan sebagai biaya sewa.

2. Jumlah pembayaran sewa guna usaha yang harus dilakukan paling tidak 2 tahun berikutnya.

3. Jaminan yang diberikan sehubungan dengan transaksi sewa guna usaha.

4. Keuntungan atau kerugian yang ditangguhkan beserta amortisasinya sehubungan dengan transaksi sale and leaseback.

5. Ikatan-ikatan penting yang dipersyaratkan dalam perjanjian sewa guna usaha (major covenants).

2.5 Perlakuan Sewa Menurut PSAK 73 2.5.1 Identifikasi sewa

Pada DE PSAK 73 menyatakan bahwa pada tanggal insepsi kontrak, entitas menilai apakah kontrak merupakan, atau mengandung, sewa. Suatu kontrak merupakan, atau mengandung, sewa jika kontrak tersebut memberikan hak untuk mengendalikan penggunaan aset identifikasian selama suatu jangka waktu untuk

dipertukarkan dengan imbalan. Jangka waktu dapat dideskripsikan sebagai jumlah penggunaan aset identifikasian (sebagai contoh, jumlah unit produksi dari suatu peralatan yang akan digunakan untuk memproduksi). Entitas menilai kembali apakah suatu kontrak merupakan, atau mengandung, sewa hanya jika syarat dan ketentuan kontrak berubah. Untuk suatu kontrak yang merupakan, atau mengandung sewa, entitas mencatat masing-masing komponen sewa dalam kontrak sebagai sewa secara terpisah dari komponen nonsewa dari kontrak.

a. Penyewa

Untuk kontrak yang mengandung komponen sewa dan tambahan satu atau lebih komponen sewa atau nonsewa, penyewa mengalokasi imbalan dalam kontrak ke masing-masing komponen sewa berdasarkan harga tersendiri relatif dari komponen sewa dan harga tersendiri agregat dari komponen nonsewa.

Harga tersendiri relatif dari komponen sewa dan nonsewa ditentukan berdasarkan harga yang akan dibebankan oleh pesewa, atau pemasok serupa, kepada entitas untuk komponen tersebut, atau komponen serupa, secara terpisah. Jika harga tersendiri yang dapat diobservasi tidak tersedia, maka penyewa mengestimasi harga tersendiri tersebut dengan memaksimalkan penggunaan informasi yang dapat diobservasi.

Sebagai cara praktis, penyewa dapat memilih, berdasarkan kelas aset pendasar, untuk tidak memisahkan komponen nonsewa dari komponen sewa, dan memilih mencatat masing-masing komponen sewa dan komponen nonsewa terkait sebagai komponen sewa tunggal. Kecuali cara praktis dalam paragraf 15 diterapkan, penyewa mencatat komponen

nonsewa dengan menerapkan Pernyataan relevan lainnya. b. Pesewa

Untuk kontrak yang mengandung komponen sewa dan tambahan satu atau lebih komponen sewa atau nonsewa, pesewa mengalokasi imbalan

dalam kontrak dengan menerapkan DE PSAK 72: Pendapatan dari Kontrak

2.5.2 Pengakuan Sewa

Sewa memperkenalkan model akuntansi tunggal untuk penyewa dan mensyaratkan agar penyewa mengakui aset dan liabilitas untuk seluruh sewa dengan masa sewa lebih dari 12 bulan, kecuali aset pendasarnya bernilai-rendah. Penyewa disyaratkan untuk mengakui aset hak-guna yang merepresentasikan haknya untuk menggunakan aset pendasar sewaan dan liabilitas sewa yang merepresentasikan kewajibannya untuk membayar sewa.

Sewa mencakup persyaratan pengungkapan untuk penyewa. Penyewa perlu menerapkan pertimbangannya dalam menentukan informasi yang akan diungkapkan untuk mencapai tujuan dalam menyediakan dasar bagi pengguna laporan keuangan untuk menilai dampak sewa terhadap posisi keuangan, kinerja keuangan, dan arus kas penyewa.

2.5.3 Pengukuran

Penyewa mengukur aset hak-guna dengan cara yang serupa dengan aset non-keuangan lain (seperti aset tetap) dan liabilitas sewa dengan cara yang serupa dengan liabilitas keuangan lainnya. Sebagai konsekuensinya, penyewa mengakui penyusutan aset hak-guna dan bunga atas liabilitas sewa, dan juga mengklasifikasi pembayaran kas untuk liabilitas sewa menjadi bagian pokok dan bagian bunga dan menyajikannya dalam laporan arus kas dengan menerapkan PSAK 2: Laporan Arus Kas. Biaya perolehan aset hak-guna meliputi:

a. Jumlah pengukuran awal liabilitas sewa, sebagaimana dideskripsikan dalam paragraf 26;

b. Pembayaran sewa yang dilakukan pada atau sebelum tanggal permulaan, dikurangi dengan insentif sewa yang diterima;

c. Biaya langsung awal yang dikeluarkan oleh penyewa; dan

d. Estimasi biaya yang akan dikeluarkan oleh penyewa dalam membongkar dan memindahkan aset pendasar, merestorasi tempat di mana aset berada atau merestorasi aset pendasar ke kondisi yang disyaratkan oleh syarat dan ketentuan sewa, kecuali biaya-biaya tersebut dikeluarkan untuk menghasilkan persediaan. Penyewa dikenai kewajiban atas biayabiaya tersebut baik pada tanggal permulaan atau

sebagai konsekuensi dari telah menggunakan aset pendasar selama periode tertentu.

Aset dan liabilitas yang timbul dari sewa pada awalnya diukur berdasarkan nilai kini. Pengukuran tersebut termasuk pembayaran sewa yang tidak dapat dibatalkan (termasuk pembayaran terkait-inflasi), dan juga termasuk pembayaran yang akan dilakukan pada periode opsional jika penyewa cukup pasti untuk mengeksekusi opsi perpanjangan sewa atau tidak mengeksekusi opsi penghentian sewa.

2.5.4 Penyajian

Penyewa menyajikan dalam laporan posisi keuangannya, atau mengungkapkan dalam catatan atas laporan keuangannya:

a. aset hak-guna secara terpisah dari aset lainnya. Jika penyewa tidak

menyajikan aset hak-guna secara terpisah dalam laporan posisi keuangan, maka penyewa :

i) menyajikan aset hak-guna dalam pos yang sama dengan pos yang digunakan untuk menyajikan aset pendasar serupa jika aset tersebut dimiliki; dan

ii) mengungkapkan pos mana dalam laporan posisi keuangan yang mencakup aset hak-guna tersebut.

b. liabilitas sewa secara terpisah dari liabilitas lain. Jika penyewa tidak

menyajikan liabilitas sewa secara terpisah dalam laporan posisi keuangan, maka penyewa mengungkapkan pos mana dalam laporan posisi keuangan yang mencakup liabilitas tersebut.

Dalam laporan laba rugi dan penghasilan komprehensif lain, penyewa menyajikan beban bunga atas liabilitas sewa secara terpisah dari beban penyusutan untuk aset hak-guna. Beban bunga atas liabilitas sewa merupakan komponen biaya keuangan, di mana dalam PSAK 1 mensyaratkan untuk disajikan secara terpisah dalam laporan laba rugi dan penghasilan komprehensif lain.

Dalam laporan arus kas, penyewa mengklasifikasi:

a. pembayaran kas untuk bagian pokok liabilitas sewa dalam aktivitas pendanaan;

b. pembayaran kas untuk bagian bunga liabilitas sewa dengan menerapkan persyaratan dalam PSAK 2: Laporan Arus Kas untuk pembayaran bunga;

dan

c. pembayaran sewa jangka-pendek, pembayaran sewa aset bernilai- rendah, dan pembayaran sewa variabel yang tidak termasuk dalam pengukuran liabilitas sewa dalam aktivitas operasi.

2.5.5 Pengungkapan

Tujuan pengungkapan adalah agar penyewa dapat mengungkapkan informasi dalam catatan atas laporan keuangan, serta informasi yang diberikan dalam laporan posisi keuangan, laporan laba rugi, dan laporan arus kas, yang memberikan dasar bagi pengguna laporan keuangan untuk menilai dampak sewa terhadap posisi keuangan, kinerja keuangan, dan arus kas penyewa. Penyewa mengungkapkan informasi tentang sewanya dalam catatan atas laporan keuangan atau bagian terpisah dalam laporan keuangannya. Akan tetapi, penyewa tidak perlu menduplikasi informasi yang telah disajikan di bagian lain dalam laporan keuangan, jika informasi tersebut telah tercakup melalui referensi silang dalam catatan tunggal atau bagian terpisah tentang sewa. Penyewa mengungkapkan jumlah berikut ini untuk periode pelaporan:

a. beban penyusutan untuk aset hak-guna berdasarkan kelas aset pendasar; b. beban bunga atas liabilitas sewa;

c. beban yang terkait dengan sewa jangka-pendek yang dicatat dengan menerapkan paragraf 06. Beban ini tidak termasuk beban yang terkait dengan sewa dengan masa sewa 1 bulan atau kurang;

d. beban yang terkait dengan sewa aset bernilai-rendah yang dicatat dengan menerapkan paragraf 06. Beban ini tidak termasuk beban yang terkait dengan sewa jangka-pendek atas aset bernilai-rendah yang ada dalam paragraf 53(c);

e. beban yang terkait dengan pembayaran sewa variabel yang tidak termasuk dalam pengukuran liabilitas sewa;

f. pendapatan dari mensubsewakan aset hak-guna; g. total pengeluaran kas untuk sewa;

i. keuntungan atau kerugian yang timbul dari transaksi jual dan sewabalik; dan j. jumlah tercatat aset hak-guna pada akhir periode pelaporan berdasarkan

kelas aset pendasar.

2.5.6 Klasifikasi sewa

Sewa diklasifikasikan sebagai sewa pembiayaan jika mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset pendasar. Sewa diklasifikasikan sebagai sewa operasi jika sewa tersebut tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset pendasar.

Apakah suatu sewa merupakan sewa pembiayaan atau sewa operasi bergantung pada substansi transaksi daripada bentuk kontraknya. Contoh situasi

yang secara individual atau gabungan yang pada umumnya akan menyebabkan sewa diklasifikasikan sebagai sewa pembiayaan adalah:

a. sewa mengalihkan kepemilikan aset pendasar kepada penyewa pada akhir masa sewa;

b. penyewa memiliki opsi untuk membeli aset pendasar pada harga yang diperkirakan cukup rendah dari nilai wajar pada tanggal opsi tersebut mulai dapat dieksekusi sehingga menjadi cukup pasti, pada tanggal insepsi, bahwa opsi tersebut akan dieksekusi;

c. masa sewa adalah sebagian besar umur ekonomik dari aset pendasar meski hak kepemilikan tidak dialihkan;

d. pada tanggal insepsi, nilai kini dari pembayaran sewa setidaknya mencakup secara substansial seluruh nilai wajar aset pendasar; dan

e. aset pendasar bersifat khusus sehingga hanya penyewa yang dapat menggunakannya tanpa modifikasi signifikan.

Indikator situasi yang secara individual atau gabungan juga dapat menyebabkan sewa diklasifikasikan sebagai sewa pembiayaan adalah:

a. jika penyewa dapat membatalkan sewa, maka kerugian pesewa yang terkait dengan pembatalan tersebut ditanggung oleh penyewa;

b. keuntungan atau kerugian dari fluktuasi nilai wajar residual terutang pada penyewa (sebagai contoh, dalam bentuk potongan harga rental yang sama

dengan sebagian besar hasil penjualan pada akhir sewa); dan

c. penyewa memiliki kemampuan untuk melanjutkan sewa untuk periode kedua pada harga rental yang secara substansial lebih rendah daripada rental pasar.

Klasifikasi sewa dibuat pada tanggal insepsi dan dinilai kembali hanya jika terdapat modifikasi sewa. Perubahan dalam estimasi (sebagai contoh, perubahan dalam estimasi umur ekonomik atau nilai residual aset pendasar), atau perubahan dalam keadaan (sebagai contoh, penyewa mengalami gagal bayar), tidak menimbulkan klasifikasi sewa baru untuk tujuan akuntansi.

2.6 Pengadopsian IFRS 16

Pada tanggal 13 Januari 2016 International Accounting Standards

Board (IASB) telah menerbitkan standar sewa baru yaitu IFRS 16 ‘lease’. Dengan

dikeluarkan standar ini maka dimulailah era baru akuntansi sewa – terutama bagi

perusahaan penyewa (lessee). Jika pada standar sebelumnya (IAS 17)lessee harus

membedakan antara sewa pembiayaan ( finance lease) dan sewa operasi (operating

lease), maka dalam standar baru ini lesseeakan mengakui hampir semua kontrak sewa yang dimilikinya di laporan posisi keuangan, kecuali untuk sewa yang

berdurasi jangka pendek dan sewa yang bernilai rendah. Bagi lessee yang

sebelumnya telah menandatangani kontrak sewa dan diklasifikasikan sebagai sewa operasi, hal ini bisa berdampak besar bagi laporan keuangannya. Telekomunikasi adalah sektor yang sangat terpengaruh dari penerapan standar ini.

1. Alasan menerbitkan IFRS 16

Sama seperti IFRS 15 ‘revenue from contracts with customers’ ,

akuntansi sewa ini adalah proyek bersama antara IASB dan Financial

Accounting Standard Board (FASB). Meskipun pada awalnya

kedua standard setter ini ingin mengembangkan standar konvergensi,

namun pada akhirnya kesamaan hanya terdapat pada definisi sewa dan

prinsip untuk mengakui semua sewa pada laporan posisi keuanganlessee.

Dari seluruh entitas yang terdaftar di bursa, baik yang menggunakan

IFRS maupun United States General Accepted Accounting Principle (US

GAAP) yang dikeluarkan oleh FASB, diestimasi memiliki kontrak sewa sebesar US$3,3 triliun. Dari nilai tersebut ternyata hanya 15% saja yang disajikan di laporan posisi keuangan. Hal ini tentu dapat mengaburkan pengambilan keputusan oleh para pemangku kepentingan. Atas dasar inilah, baik IASB maupun FASB mengerjakan proyek bersama ini untuk memberikan gambaran yang tepat atas posisi aset dan kewajiban entitas terkaitlease.

2. Multiplier effect penerapan IFRS 16

Untuk kontrak sewa yang sebelumnya diklasifikasikan sebagai sewa

operasi, ketikalessee menerapkan standar ini maka jumlah total biaya pada

awal masa sewa akan diakui sekaligus sehingga terlihat akan lebih tinggi

dari pada sebelumnya. Konsekuensi lainnya adalah penyajian earnings

before interest and tax (EBIT) danearnings before interest tax depreciation and amortization (EBITDA) akan lebih tinggi bagi perusahaan yang memiliki sewa operasi yang material.

Standar baru ini akan berdampak pada rasio-rasio di laporan posisi

keuangan seperti debt ratio dan current ratiokarena perusahaan akan

mengakui aset dan kewajiban yang timbul dari kontrak sewa yang ada. Pada

laporan laba rugi yang berdampak adalah rasioearnings before interests &

tax, net profit, earnings per share, dan return on equitykarena entitas harus mengakui beban bunga atas kewajiban sewa dan beban penyusutan aset sewa tersebut.

Sedangkan dari sisi laporan arus kas, rasio yang terdampak adalah

rasio operating cash flow karena pembayaran sewa yang sebelumnya telah

diklasifikasikan sebagai sewa operasi tidak lagi disajikan sebagai arus kas operasi secara penuh, hanya bagian dari pembayaran sewa yang mencerminkan bunga atas kewajiban sewa yang dapat disajikan sebagai arus kas operasi, sedangkan pembayaran tunai untuk pokoknya diklasifikasikan dalam aktivitas pendanaan.

Standar ini juga akan bedampak bagi pengambilan keputusan bisnis.

Saat ini salah satu alasan yang membuatlesseememilih untuk menyewa aset

adalah untuk menghindari pencantumannya dalam laporan keuangan (off

balance sheet financing ). Oleh karena itu, standar baru ini dapat

mempengaruhi keputusanlessee apakah akan membeli atau menyewa suatu

aset, dengan demikian keputusan bisnis dari lessor mungkin juga perlu

menyesuaikan strategi dari para lessee. Kontrak dengan mitra bisnis

tentunya juga akan terpengaruh. Perubahan rasio keuangan dapat memicu suatu entitas melakukan negosiasi ulang perjanjian pinjaman dengan pemberi pinjaman dan jangka waktu kredit dengan pemasok. Dari sisi internal, penerapan standar baru ini juga akan berdampak pada penilaian kompensasi karyawan. Jika kompensasi entitas didasarkan pada rasio keuangan, entitas mungkin perlu mempertimbangkan kembali basis penilaian kompensasinya.

Dari sisi perpajakan akan berdampak dari sisi waktu dan jumlah pembayaran pajak yang diakibatkan dari perubahan pola pengakuan beban. Demikian pula dalam hal kesisteman, standar baru ini membutuhkan Informasi yang lebih komprehensif untuk bisa menyajikan laporan keuangan dengan akurat. Entitas mungkin perlu memperbarui sistem yang ada untuk memudahkan pengumpulan dan pengolahan data yang relevan terkait informasi sewa.

BAB III

PEMBAHASAN

3.1 Perubahan Peraturan Akuntansi Sewa

Sebelum tahun 2017, ketentuan mengenai sewa diatur dalam PSAK 30. Namun dengan adanya konvergensi IFRS, Indonesia mulai melakukan adopsi terhadap ketentuan akuntansi yang tercantum dalam IFRS, salah satunya adalah IFRS 16 yang membahas mengenai ketentuan sewa. Pengesahan Adopsi IFRS 16 yang dilakukan oleh DSAK-IAI, terwujud dalam PSAK 73 yang disahkan pada tahun 2017. Dalam Eksposur Draft Pernyataan Standar Akuntansi Keuangan (ED PSAK 73), disebutkan bahwa alasan dari perubahan peraturan ini, karena dalam

PSAK 30 sewa dikelompokan menjadi dua macam, yaitu finance lease dan

operating lease yang dicatat dengan cara yang berbeda. Kritikan timbul karena adanya anggapan bahwa model akuntansi sewa yang terdapat dalam PSAK 30,

tidak merepresentasikan transaksi sewa secara tepat.Khususnya, model tersebut tidak

mensyaratkan penyewa untuk mengakui aset dan liabilitas yang timbul dari sewa operasi.

Disahkannya peraturan ini, sekaligus mencabut beberapa peraturan terdahulu mengenai sewa, antara lain PSAK 39, ISAK Penentuan Apakah suatu Perjanjian

Mengandung suatu Sewa, ISAK 23 mengenai Sewa Operasi – Insentif, ISAK 24

mengenai Evaluasi Substansi Beberapa Transaski yang Melibatkan Bentuk Legal Sewa, dan ISAK 25 Hak atas Tanah. Meskipun PSAK 73 efektif diterapkan pada tahun 2020, bagi perusahaan yang ingin menerapkan lebih cepat, tetap diperbolehkan.

3.2 Model Akuntansi Tunggal dalam ED PSAK 73

Dalam pelaksanaan sewa akan selalu melibatkan dua pihak, sebagaimana tercantum dalam ED PSAK 73, kedua pihak tersebut diistilah dengan penyewa dan pesewa. Pesewa merujuk pada pemilik aset yang dapat disewakan, sedangkan penyewa merujuk pada pihak yang memerlukan aset untuk disewa atau dengan kata lain pihak yang bertindak sebagai pengguna dalam transaksi sewa. Kedua pihak tersebut melakukan pencatatan akuntansi sewa dengan cara yang berbeda.

Bagi penyewa, dalam ED PSAK 73, dikenalkan pada suatu metode pencatatan sewa yang disebut sebagai model akuntansi tunggal. Salah satu hal yang dipersyaratkan dalam model akuntansi tunggal adalah penyewa harus mengakui aset dan liabilitas untuk seluruh sewa dengan masa sewa lebih dari 12 bulan, kecuali aset pendasarnya bernilai rendah. Aset hak guna merepresentasikan haknya untuk menggunakan aset pendasar sewaan sedangkan liabilitas merepresentasikan kewajiban untuk membayar sewa.

Penyewa mengukur aset hak-guna dengan cara yang serupa dengan aset non-keuangan lain (seperti aset tetap) dan liabilitas sewa dengan cara yang serupa dengan liabilitas keuangan lainnya. Sebagai konsekuensinya, penyewa mengakui penyusutan aset hak-guna dan bunga atas liabilitas sewa, dan juga mengklasifikasi pembayaran kas untuk liabilitas sewa menjadi bagian pokok dan bagian bunga dan menyajikannya dalam laporan arus kas.

Aset dan liabilitas yang timbul dari sewa pada awalnya diukur berdasarkan nilai kini. Pengukuran tersebut termasuk pembayaran sewa yang tidak dapat

dibatalkan (termasuk pembayaran terkait-inflasi), dan juga termasuk

pembayaran yang akan dilakukan pada periode opsional jika penyewa cukup pasti untuk mengeksekusi opsi perpanjangan sewa atau tidak mengeksekusi opsi penghentian sewa. Sedangkan bagi pesewa, disebutkan jika aturan mengenai akuntansi pesewa meneruskan aturan yang terdapat dalam PSAK 30. Sehingga berdasarkan pada aturan tersebut, pesewa tetap mengklasifikasikan sewa menjadi

operating lease dan financing lease.

3.3 Perbedaan Pencatatan PSAK 30 dan PSAK 73 3.3.1 Ilustrasi Pencatatan Sewa PSAK 30

Suatu entitas diketahui melakukan leasing pada tanggal 1 Januari 2010. Masa manfaat aset tersebut adalah 5 tahun dengan metode depresiasi menggunakan metode garis lurus. Kontrak tersebut merupakan kontrak yang dapat dibatalkan dalam jangka waktu 5 tahun. Pembayaran setiap tahunnya sebesar Rp2.505 dengan besaran bungan 8% per tahun. Penyelesaian :

1. Membuat Skedul Leasing

Tabel 3.1 Skedul Leasing

Tahun Pokok Awal Tahun

Pembayaran Bunga dan Pokok Utang Akhir Tahun

Bunga Pokok Total

2010 10.000 800 1705 2505 8295 2011 8.295 664 1841 2505 6454 2012 6.454 517 1988 2505 4466 2013 4.466 358 2147 2505 2319 2014 2.319 186 2319 2505 0 2525 10000 2. Pencatatan Leasee

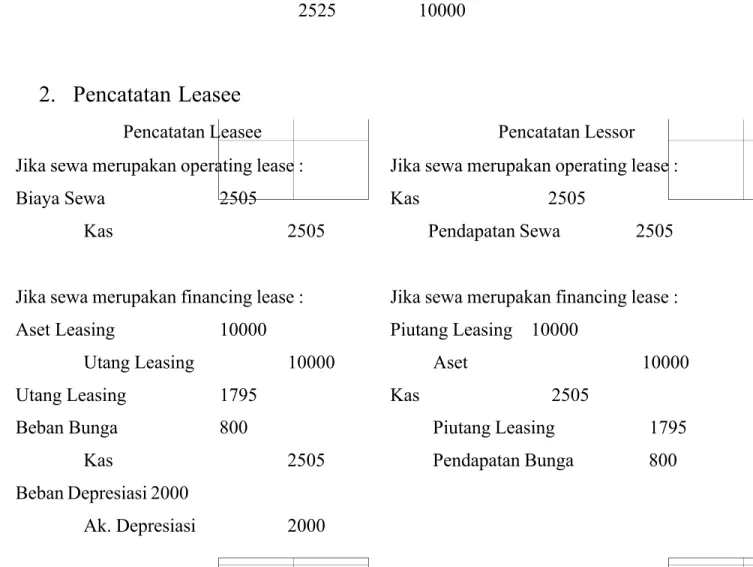

Pencatatan Leasee Pencatatan Lessor

Jika sewa merupakan operating lease :

Biaya Sewa 2505

Kas 2505

Jika sewa merupakan operating lease :

Kas 2505

Pendapatan Sewa 2505

Jika sewa merupakan financing lease : Aset Leasing 10000 Utang Leasing 10000 Utang Leasing 1795 Beban Bunga 800 Kas 2505 Beban Depresiasi 2000 Ak. Depresiasi 2000

Jika sewa merupakan financing lease : Piutang Leasing 10000

Aset 10000

Kas 2505

Piutang Leasing 1795 Pendapatan Bunga 800

Gambar 3.1 Pencatatan Awal Transaksi Sewa Menurut PSAK 30

Pencatatan sewa seperti diatas, akan memberikan dampak yang berbeda terhadap laporan keuangan lease maupun lessor. Dampak tersebut dapat dilihat pada dua tabel dibawah :

Tabel 3.2 Laporan Keuangan Lease Setelah Transaksi Sewa Dampak Pada Laporan Keuangan Lease

Tanggal Cash Lease Asset Lease Liability Equity

01/01/2010 - 10.000 10.000 31/12/2010 (2.505) 8.000 8.295 (2.800) 31/12/2011 (5.010) 6.000 6.454 (5.464) 31/12/2012 (7.515) 4.000 4.466 (7.981) 31/12/2013 (10.020) 2.000 2.319 (10.339) 31/12/2014 (12.525) 0 (12.525)

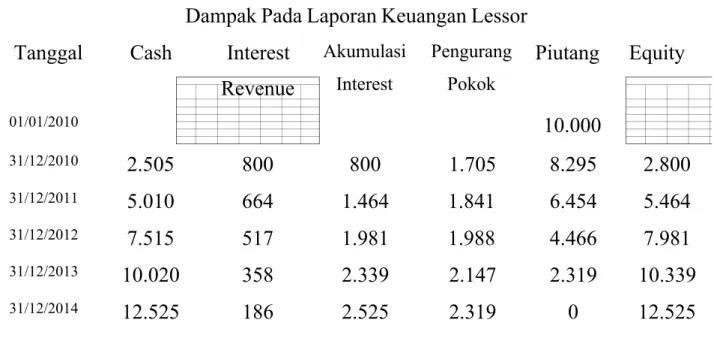

Tabel 3.3 Laporan Keuangan Lessor Setelah Transaksi Sewa Dampak Pada Laporan Keuangan Lessor

Tanggal Cash Interest Revenue Akumulasi Interest Pengurang Pokok Piutang Equity 01/01/2010 10.000 31/12/2010 2.505 800 800 1.705 8.295 2.800 31/12/2011 5.010 664 1.464 1.841 6.454 5.464 31/12/2012 7.515 517 1.981 1.988 4.466 7.981 31/12/2013 10.020 358 2.339 2.147 2.319 10.339 31/12/2014 12.525 186 2.525 2.319 0 12.525

Tabel 3.4 Perbedaan Sewa Operasi dan Sewa Pembiayaan

Tahun

Sewa Operasi Sewa Pembiayaan

Sewa Pertahun

Bunga dan Pokok dari MLP

Bunga Depresiasi Total

2010 2.505 800 2.000 2.800 2011 2.505 664 2.000 2.664 2012 2.505 517 2.000 2.517 2013 2.505 358 2.000 2.358 2014 2.505 186 2.000 2.186 12.525 2.525 10.000 12.525

3.3.2 Ilustrasi Pencatatan Sewa PSAK 73

Penyewa menyepakati sewa satu lantai dari suatu bangunan selama 10 tahun, dengan opsi untuk diperpanjang selama 5 tahun. Pembayaran sewa sebesar Rp50.000 per tahun selama masa awal dan Rp55.000 per tahun selama periode opsional, seluruhnya dibayar pada awal masing-masing tahun. Untuk mendapatkan sewa tersebut, Penyewa membayar biaya langsung awal sebesar Rp20.000, di mana Rp15.000 terkait pembayaran kepada penghuni sebelumnya yang menempati lantai dari bangunan tersebut dan Rp5.000 terkait komisi yang dibayarkan pada agen estat real yang mengatur sewa tersebut. Sebagai insentif kepada Penyewa karena telah menyepakati kontrak sewa, Pesewa setuju untuk menggantikan komisi agen estat real sebesar Rp5.000 dan perbaikan properti-sewaan sebesar Rp7.000.

Pada tanggal permulaan, Penyewa menyimpulkan bahwa tidak cukup pasti untuk mengeksekusi opsi untuk memperpanjang sewa dan, oleh karena itu, menentukan bahwa masa sewa adalah 10 tahun. Suku bunga implisit sewa tidak dapat ditentukan. Suku bunga pinjaman inkremental Penyewa adalah 5% per tahun, yang merefleksikan tarif tetap di mana Penyewa dapat meminjam dalam jumlah yang serupa dengan nilai aset hak-guna, dalam mata uang yang sama, selama masa 10 tahun, dan dengan jaminan yang serupa.

Penyelesaian :

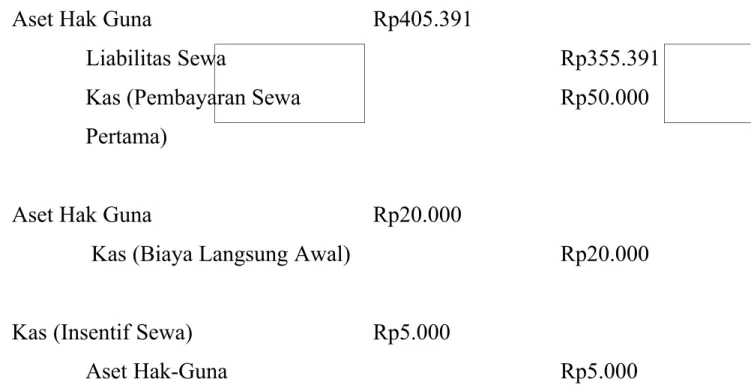

Pada tanggal permulaan, Penyewa melakukan pembayaran sewa untuk tahun pertama, biaya langsung awal, mendapat insentif sewa dari Pesewa dan mengukur liabilitas sewa pada nilai kini dari 9 pembayaran terakhir sebesar Rp50.000, didiskontokan dengan suku bunga 5% per tahun sebesar Rp355.391. Pengakuan awal terkait asek hak guna dan liabilitas sewa sebagai berikut :

Aset Hak Guna

Liabilitas Sewa

Kas (Pembayaran Sewa Pertama)

Aset Hak Guna

Kas (Biaya Langsung Awal)

Kas (Insentif Sewa) Aset Hak-Guna Rp405.391 Rp20.000 Rp5.000 Rp355.391 Rp50.000 Rp20.000 Rp5.000

Gambar 3.2 Pencatatan Awal Transaksi Sewa Berdasarkan PSAK 73

Pada tahun ke-6 sewa, Penyewa mengakuisisi Entitas A. Entitas A telah menyewa satu lantai di bangunan lain. Sewa yang disepakati oleh Entitas A mengandung opsi penghentian yang dapat dieksekusi oleh Entitas A. Setelah mengakuisisi Entitas A, Penyewa membutuhkan 2 lantai bangunan yang cocok untuk tenaga kerja yang meningkat. Untuk meminimalisasi biaya, Penyewa: (a) menyepakati sewa terpisah di lantai lain selama 8 tahun di bangunan sewaan yang akan tersedia untuk digunakan pada akhir Tahun ke-7 dan (b) menghentikan sewa yang disepakati oleh Entitas A lebih awal sejak awal Tahun ke-8.

Suku bunga pinjaman inkremental Penyewa pada akhir Tahun ke-6 adalah 6% per tahun, yang merefleksikan tarif tetap di mana Penyewa dapat meminjam dalam jumlah yang serupa dengan nilai aset hak-guna, dalam mata uang yang sama, selama masa 9 tahun, dan dengan jaminan yang serupa. Penyewa memperkirakan akan menikmati manfaat ekonomik masa depan aset hak-gunanya secara merata selama masa sewa dan oleh karena itu menyusutkan aset hak-guna dengan dasar garis lurus.

Aset hak-guna dan liabilitas sewa dari Tahun ke-1 hingga Tahun ke-6 sebagai berikut :

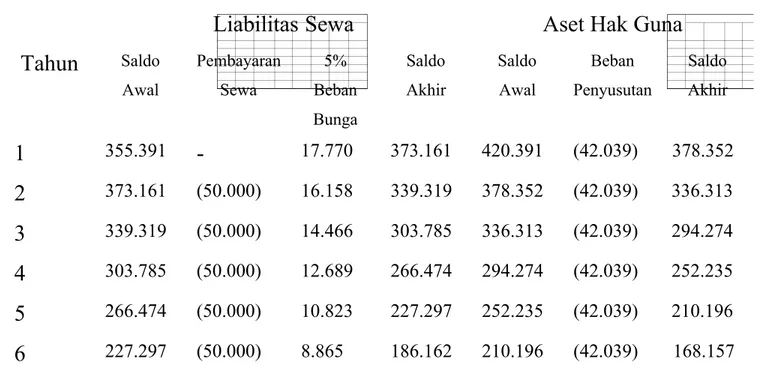

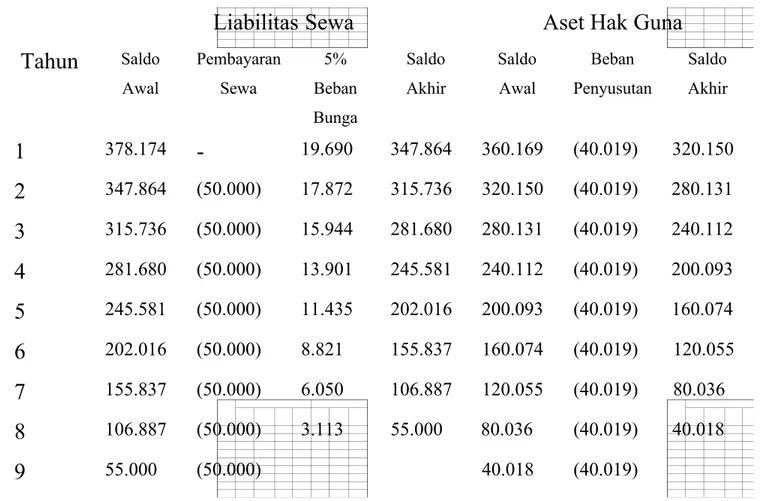

Tabel 3.5 Nilai Kini Liabilitas Sewa dan Aset Hak Guna

Tahun

Liabilitas Sewa Aset Hak Guna

Saldo Awal Pembayaran Sewa 5% Beban Bunga Saldo Akhir Saldo Awal Beban Penyusutan Saldo Akhir 1 355.391 - 17.770 373.161 420.391 (42.039) 378.352 2 373.161 (50.000) 16.158 339.319 378.352 (42.039) 336.313 3 339.319 (50.000) 14.466 303.785 336.313 (42.039) 294.274 4 303.785 (50.000) 12.689 266.474 294.274 (42.039) 252.235 5 266.474 (50.000) 10.823 227.297 252.235 (42.039) 210.196 6 227.297 (50.000) 8.865 186.162 210.196 (42.039) 168.157

Pada akhir tahun ke-6, sebelum mencatat perubahan pada masa sewa, liabilitas sewa sebesar Rp186.162 (nilai kini dari sisa 4 pembayaran sebesar Rp50.000, didiskontokan dengan suku bunga orisinal 5% per tahun). Beban bunga sebesar Rp8.865 diakui pada Tahun ke-6. Aset hak-guna Penyewa adalah Rp168.157. Penyewa mengukur kembali liabilitas sewa pada nilai kini dari 4 pembayaran sebesar Rp50.000 diikuti 5 pembayaran sebesar Rp55.000, seluruhnya didiskontokan dengan suku bunga diskonto revisian sebesar 6% per tahun, sebesar Rp378.174. Penyewa meningkatkan liabilitas sewa sebesar Rp192.012, yang merepresentasikan selisih liabilitas yang diukur kembali sebesar Rp378.174 dan jumlah tercatat sebelumnya sebesar Rp186.162. Penyesuaian tersebut dilakukan pada aset hak-guna untuk merefleksikan biaya atas tambahan hak penggunaan, yang

diakui sebagai berikut:

Aset Hak Guna

Liabilitas Sewa

Rp192.012

Rp192.012

Setelah pengukuran kembali, jumlah tercatat aset hak-guna Penyewa adalah sebesar Rp360.169 (yaitu Rp168.157+Rp192.012). Sejak awal Tahun ke-7, Penyewa menghitung beban bunga liabilitas sewa pada suku bunga diskonto revisian sebesar 6% per tahun. Aset hak-guna dan liabilitas sewa dari Tahun ke-7 hingga Tahun ke-15 adalah sebagai berikut :

Tabel 3.6 Nilai Kini Liabilitas Sewa dan Aset Hak Guna Setelah Perubahan Sewa

Tahun

Liabilitas Sewa Aset Hak Guna

Saldo Awal Pembayaran Sewa 5% Beban Bunga Saldo Akhir Saldo Awal Beban Penyusutan Saldo Akhir 1 378.174 - 19.690 347.864 360.169 (40.019) 320.150 2 347.864 (50.000) 17.872 315.736 320.150 (40.019) 280.131 3 315.736 (50.000) 15.944 281.680 280.131 (40.019) 240.112 4 281.680 (50.000) 13.901 245.581 240.112 (40.019) 200.093 5 245.581 (50.000) 11.435 202.016 200.093 (40.019) 160.074 6 202.016 (50.000) 8.821 155.837 160.074 (40.019) 120.055 7 155.837 (50.000) 6.050 106.887 120.055 (40.019) 80.036 8 106.887 (50.000) 3.113 55.000 80.036 (40.019) 40.018 9 55.000 (50.000) 40.018 (40.019)

BAB IV KESIMPULAN

4.1 Kesimpulan

Peraturan mengenai sewa di Indonesia sebelumnya diatur dalam PSAK 30. Namun, konvergensi IFRS mendorong DSAK-IAI selaku pembuat standar akuntansi di Indonesia untuk melakukan adopsi terhadap standar-standar akuntansi IFRS yang dirasa tepat untuk diterapkan di Indonesia. Indonesia telah melakukan adopsi terhadap IFRS 16, yaitu suatu standar akuntansi internasional yang khusus membahas mengenai transaksi sewa. Adopsi IFRS 16 dituangkan dalam suatu standar baru yakni PSAK 73 yang telah disahkan pada tahun 2017. Dalam PSAK 73, diatur beberapa hal terkait dengan sewa diantaranya identifikasi, pengukuran, pengakuan, dan pelaporan. Salah satu perbedaan utama dari akuntansi sewa yang terdapat dalam PSAK 30 dan PSAK 73 adalah dari sisi pencatatan awal yang dilakukan oleh pihak penyewa.