PENGARUH PROFITABILITAS TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

(Studi Komparasi pada Perusahaan Indeks LQ45 dan Indeks Kompas100 yang terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat Memperoleh

Gelar Sarjana Pendidikan Jurusan Pendidikan Akuntansi

Disusun oleh :

SINTA PERMATA SARI

NIM. 0901868

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

PENGARUH PROFITABILITAS TERHADAP

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

(Studi Komparasi pada Perusahaan Indeks LQ45 dan Indeks Kompas100 yang terdaftar di Bursa Efek Indonesia)

Oleh :

Sinta Permata Sari

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Sinta Permata Sari 2014

Universitas Pendidikan Indonesia

Juni 2014

Hak Cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

BERITA ACARA PELAKSANAAN SIDANG

PENGARUH PROFITABILITAS TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

(Studi Komparasi pada Perusahaan Indeks LQ45 dan Indeks Kompas100 yang terdaftar di Bursa Efek Indonesia)

Skripsi ini telah diuji pada :

Hari : Rabu

Tanggal : 25 Juni 2014

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si

NIP. 19600412 198603 1 002

Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003

Anggota : 1. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003

2. Drs. H. Ajang Mulyadi, M.M

NIP. 19611102 198603 1 002

Dosen Penguji : 1. Dr. H. Nugraha, S.E, M.Si, Ak.

NIP. 19661226 199001 1 002

2. Heni Mulyani, S.Pd, M.Pd

NIP. 19770727 200112 2 001

3. Leni Yulianti, S.Pd, M.M

Di dalam hidup ini, semua ada waktunya. Ada waktunya kita menabur,

ada juga waktu menuai.

Mungkin dalam hidupmu badai datang menyerbu. Mungkin doamu bagai tak terjawab.

Namun yakinlah tetap, Tuhan takkan terlambat! Juga tak akan lebih cepat.

Semuanya …

Dia jadikan indah tepat pada waktuNya. Tuhan selalu dengar doamu!

PertolonganNya pasti’kan tiba tepat pada waktuNya, bagaikan kuncup mawar pada waktunya mekar.

Percayalah,

Tuhan jadikan semua indah pada waktuNya. Hendaklah kita selalu hidup dalam firmanNya.

Percayalah kepada Tuhan!

Nantikan DIA bekerja pada waktuNya. Tuhan takkan terlambat,

juga tak akan lebih cepat.

Ajarlah kami setia selalu menanti waktuMu, Tuhan ..

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

v

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

PENGARUH PROFITABILITAS TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

(Studi Komparasi pada Perusahaan Indeks LQ45 dan Indeks Kompas100 yang terdaftar di Bursa Efek Indonesia)

Sinta Permata Sari

Pembimbing : Drs. H. Yayat Supriyatna, MM. ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana gambaran profitabilitas dan pengungkapan tanggung jawab sosial yang tergabung dalam indeks LQ45 dan indeks Kompas100 pada tahun 2012. Selain itu, penelitian ini juga bertujuan untuk mengetahui bagaimana pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Sampel dalam penelitian ini adalah perusahaan yang pada tahun 2012 terdaftar dalam indeks LQ45 sebanyak 40 perusahaan dan indeks Kompas100 sebanyak 45 perusahaan. Sampel penelitian dipilih dengan menggunakan teknik purposive sampling. Metode analisis yang digunakan adalah regresi linier sederhana dengan uji F dan t pada taraf signifikansi 5%. Penghitungan statistika dibantu dengan menggunakan software SPSS ver 20 for Windows.

Hasil penelitian menunjukkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan, baik pada sampel perusahaan indeks LQ45 maupun indeks Kompas100.

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

vi

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

THE EFFECT OF PROFITABILITY ON CORPORATE SOSIAL RESPONSIBILITY DISCLOSURE

(Comparison Study on Firm Listed in LQ45 Index and Kompas100 Index at Indonesian Stock Exchange)

Sinta Permata Sari

Advisor : Drs. H. Yayat Supriyatna, MM.

ABSTRACT

The purpose of this research is to examine profitability and corporate social responsibility disclosure by firm listed in LQ45 index and Kompas100 index on the year of 2012. This research is also to examine the influence profitability toward corporate social responsibility disclosure.

Research method used in this study is descriptive and verificative method. Sample in this research is company which is on year 2012 enlisting in LQ45 index counted 40 company and company of Kompas100 counted 45 company. Sample research selected by using technique of purposive sampling.Analysis method used is modestly linear regression with F test and t test at level of signifikansi 5%. Enumeration of statistic assisted by using SPSS ver 20 for Windows.

The result of this research shows that profitability not have an effect on corporate social responsibility disclosure at firm listed in LQ45 index although Kompas100 index.

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

vii

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

DAFTAR ISI

KATA PENGANTAR………. i

UCAPAN TERIMA KASIH ……….. ii

ABSTRAK ……….. v

DAFTAR ISI ……….…. vii

DAFTAR TABEL……… ix

DAFTAR GAMBAR ……….. x

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang Penelitian……….. 1

1.2 Rumusan Masalah Penelitian………. 9

1.3 Maksud dan Tujuan Penelitian ……….. 9

1.4 Kegunaan Penelitian ……….. 10

BAB II LANDASAN TEORI……….. 12

2.1 Teori yang Relevan dan Hasil Penelitian Terdahulu ……… 12

2.1.1 Teori Legitimasi ……….. 12

2.1.2 Teori Stakeholder………. 15

2.1.3 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) ………. 17

2.1.3.1 Sejarah Perkembangan Tanggung Jawab Sosial Perusahaan………...………. 17

2.1.3.2 Definisi Tanggung Jawab Sosial Perusahaan ………. 19

2.1.3.3 Prinsip-prinsip Tanggung Jawab Sosial Perusahaan .. 20

2.1.3.4 Bentuk Implementasi Tanggung Jawab Sosial Perusahaan ………..………. 21

2.1.3.5 Manfaat Tanggung Jawab Sosial Perusahaan ………. 22

2.1.3.6 Pedoman Pelaporan Tanggung Jawab Sosial Perusahaan ……….. 23

2.1.3.7 Indikator Pengungkapan Tanggung Jawab Sosial Perusahaan……… 27

2.1.4 Profitabiilitas ……….. 30

2.1.4.1 Definisi Profitabilitas ……….. 30

2.1.4.2 Tujuan dan Manfaat Rasio Profitabilitas ……… 31

2.1.4.3 Jenis-jenis Rasio Profitabilitas ………... 32

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

viii

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

2.2 Kerangka Pemikiran ……….. 35

2.3 Hipotesis Penelitian……… 39

BAB III METODE PENELITIAN……….. 40

3.1 Desain Penelitian ………..………. 40

3.2 Operasionalisasi Variabel………... 41

3.3 Populasi dan Sampel……….. 44

3.3.1 Populasi………. 44

3.3.2 Sampel ……… 44

3.4 Teknik Pengumpulan Data………. 45

3.5 Analisis Data dan Pengujian Hipotesis ………. 45

3.5.1 Teknik Analisis Data………. 45

3.5.2 Pengujian Hipotesis ……….. 46

3.5.2.1 Analisis Regresi Linier Sederhana……… 46

3.5.2.2 Uji Keberartian Regresi (Uji F)……… 48

3.5.2.3 Uji Signifikansi (Uji t) ………. 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……… 51

4.1 Gambaran Objek Penelitian………... 51

4.2 Deskripsi Hasil Penelitian ………. 57

4.2.1 Profitabilitas ………. 57

4.2.2 Pengungkapan Tanggung Jawab Sosial Perusahaan ………… 60

4.2.3 Perbedaan Profitabilitas serta Pengungkapan Tanggung Jawab Sosial pada Perusahaan Sampel Indeks LQ45 dan Indeks Kompas100……… 63

4.3 Analisis Data dan Pengujian Hipotesis Penelitian………. 64

4.3.1 Analisis Regresi Linier Sederhana Sampel Indeks LQ45 …… 64

4.3.2 Uji Keberartian Regresi (Uji F) Sampel Indeks LQ45 ………. 65

4.3.3 Uji Signifikansi (Uji t) Sampel Indeks LQ45……… 67

4.3.4 Analisis Regresi Linier Sederhana Sampel Indeks Kompas100 68 4.3.5 Uji Keberartian Regresi (Uji F) Sampel Indeks Kompas100……… 69

4.3.6 Uji Signifikansi (Uji t) Sampel Indeks Kompas100 …………. 70

4.4 Pembahasan Hasil Penelitian………. 71

BAB V KESIMPULAN DAN SARAN ……….. 80

5.1 Kesimpulan ……… 80

5.2 Saran ……….. 81

DAFTAR PUSTAKA……….. 82

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ix

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

x

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

DAFTAR TABEL

Tabel 1.1 Data Perusahaan LQ45 periode Februari-Juli 2012 yang

Mengungkapkandan Tidak Mengungkapkan CSR ………. 6

Tabel 2.1 Isi Laporan GRI ……… 26

Tabel 2.2 Ringkasan Penelitian Terdahulu ……….. 33

Tabel 3.1 Operasionalisasi Variabel Penelitian ……….. 43

Tabel 4.1 Profil Perusahaan Sampel LQ45 periode Februari-Juli 2012 …….. 54

Tabel 4.2 Profil Perusahaan Sampel Kompas100 periode Februari-Juli 2012. 55 Tabel 4.3 Profitabilitas Perusahaan Sampel LQ45 periode Februari-Juli 2012. 57 Tabel 4.4 Profitabilitas Perusahaan Sampel Kompas100 periode Februari-Juli 2012 ... 58

Tabel 4.5 Pengungkapan Tanggung Jawab Sosial Perusahaan Sampel LQ45.. 60

Tabel 4.6 Pengungkapan Tanggung Jawab Sosial Perusahaan Sampel Kompas100……… 61

Tabel 4.7 Perbedaan Profitabilitas dan Tanggung Jawab Sosial pada Masing-masing Sampel ……… 63

Tabel 4.8 Hasil Penghitungan Uji F Sampel Perusahaan Indeks LQ45……… 66

Tabel 4.9 Hasil Penghitungan Uji t Sampel Perusahaan Indeks LQ45………. 67

Tabel 4.10 Hasil Penghitungan Uji F Sampel Perusahaan Indeks Kompas100.. 69

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xi

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

DAFTAR GAMBAR

1

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Tujuan dari suatu perusahaan dilihat dari aspek ekonomi adalah untuk

memaksimalkan kekayaan atau nilai perusahaan (Salvatore, 2005). Nilai

perusahaan akan tumbuh secara berkelanjutan apabila perusahaan memperhatikan

dimensi ekonomi, sosial dan lingkungan secara bersamaan karena keberlanjutan

merupakan bentuk keseimbangan antara kepentingan ekonomi, lingkungan dan

masyarakat. Perusahaan, lingkungan serta masyarakat merupakan suatu bentuk

kerja sama yang saling memberi dan membutuhkan. Perusahaan membutuhkan

apresiasi dan interaksi dari lingkungan dalam hal penyediaan bahan baku, tenaga

kerja serta kebijakan pemerintah. Sedangkan sebagai timbal balik dari dukungan

masyarakat, perusahaan memberikan gaji kepada tenaga kerja, sumbangan dana

pendidikan untuk masyarakat luas, dana konservasi lingkungan, dan bantuan

perusahaan di bidang lainnya.

Kerja sama yang terjalin antara perusahaan, lingkungan dan masyarakat

akan memberikan manfaat serta dampak terhadap ekonomi, lingkungan serta

sosial. Eksistensi perusahaan di tengah lingkungan dan masyarakat memberikan

dampak pada perekonomian, yaitu perusahaan memberi manfaat peningkatan

ekonomi, sosial dan lingkungan dalam bentuk peningkatan kesejahteraan,

infrastruktur, tata sosial, ilmu pengetahuan dan teknologi. Tetapi keberadaan

2

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 memunculkan ketimpangan sosial, diskriminasi, relokasi masyarakat kecil akibat

lahan yang digunakan untuk kawasan industri, sebagian masyarakat kehilangan

tempat kerja akibat relokasi, polusi, pencemaran lingkungan, global warming dan

sejenisnya. Selain dampak pada perekonomian, perusahaan juga memberikan

berbagai persoalan di lingkungan, seperti pencemaran, polusi udara, radiasi,

eksploitasi sumber daya alam yang tidak seimbang, ancaman kehabisan sumber

daya alam yang tidak dapat diperbaharui, pemanasan global akibat berkurangnya

penghijauan, pergeseran ekosistem dan iklim, terancamnya habitat karena

penggunaan lahan dan sejenisnya. Sedangkan dampak sosial di tengah lingkungan

dan masyakarat adalah munculnya pelanggaran hak asasi manusia, tanggung

jawab pada produk dan hubungan manusia.

Berbagai dampak serta manfaat yang ditimbulkan dari pergerakan industri

mendorong perusahaan untuk melakukan kewajiban tanggung jawab dari setiap

aktivitas yang dilakukan. Menurut Wartick dan Cohran (Nor Hadi, 2011:20)

menyatakan ‘perusahaan memiliki kewajiban mengupayakan kebijakan yang

seimbang dalam keputusan dan tindakan yang sesuai dengan tujuan dan

kepentingan nilai masyarakat (stakeholder)’. Berdasarkan pendapat yang

dikemukakan oleh Wartick dan Cohran, perusahaan seharusnya juga

memperhitungkan keseimbangan lingkungan dan masyarakat dalam hal ini adalah

dampak sosialnya, tetapi juga tetap menjaga keseimbangan kinerja keuangan

perusahaan itu sendiri.

Dalam menjaga keseimbangan lingkungan, perusahaan mengenal adanya

3

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 Sosial Responsibility (CSR). Johnson and Johnson (Nor Hadi, 2011:46)

mendefinisikan ‘Corporate Sosial Responsibility (CSR) is about how companies

manage the business processes to produce an overall positive impact on society’.

Dari definisi tersebut terlihat jelas bahwa CSR adalah bagaimana cara mengelola

perusahaan baik sebagian maupun keseluruhan yang memiliki dampak positif bagi

dirinya dan lingkungan. Untuk itu, perusahaan harus mampu mengelola bisnis

operasinya dengan menghasilkan produk yang berorientasi secara positif terhadap

masyarakat dan lingkungan.

Dalam Nor Hadi (2011:49) disebutkan bahwa perkembangan CSR sudah

ada sejak tahun 1950-an. Hanya saja pada tahun tersebut CSR masih didominasi

dengan kegiatan jangka pendek dan merupakan sikap murah hati kaum pemodal.

Praktik CSR mulai berkembang pada tahun 1970. Wujud aktivitas yang

dilakukan, lebih bersifat community development, sehingga unsur pemberdayaan

masyarakat lebih dikedepankan.

Di dalam Kurnianto (2010), Global Compact Initiative menyebutkan

pemahaman Corporate Social Responsibility dengan 3P, yaitu profit, people dan

planet. Konsep ini memberikan pengertian bahwa bisnis tidak hanya sekedar

memberikan keuntungan (profit), tetapi juga memberikan kesejahteraan bagi

masyarakat (people) dan menjaga keberlangsung hidup lingkungannya (planet).

Berdasarkan konsep CSR tersebut, dalam pengambilan keputusan dan

pelaksanaan aktivitasnya, perusahaan tidak hanya mempertimbangkan faktor

keuangan seperti dividen dan keuntungan, tetapi berdasarkan konsekuensi di

4

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 Perusahaan yang memahami dan menjalankan aktivitas CSR akan

memperhatikan dampak operasional perusahaan terhadap kondisi sosial dan

lingkungan, serta berupaya memberikan dampak yang positif. Dengan adanya

konsep CSR, diharapkan kerusakan lingkungan, penggundulan hutan, polusi udara

udara dan air, serta perubahan iklim dapat berkurang.

Keberadaan perusahaan di tengah-tengah masyarakat memberikan

kesadaran pada masyarakat bahwa sumber daya alam itu terbatas dan

pembangunan ekonomi juga harus berkelanjutan, sehingga penggunaan sumber

daya alam dalam menjalankan kegiatan usahanya haruslah efisien serta

memastikan sumber daya alam tersebut tidak akan habis dan dapat terus

dimanfaatkan oleh generasi yang akan datang. Kesadaran stakeholder akan

pentingnya pembangunan ekonomi berkelanjutan yang dilakukan oleh

perusahaan, mendorong perusahaan untuk mengungkapkan aktivitas CSR yang

dilakukannya.

Pemerintah sadar betul mengenai dampak negatif yang timbul akibat

kegiatan industri yang semakin berkembang, sehingga pemerintah sepakat untuk

membuat aturan main yang menjadi dasar pelaksanaan tanggung jawab sosial

perusahaan, yaitu dengan diterbitkannya Undang-Undang No. 40 Pasal 74 tahun

2007. Di dalam UU No. 40 tahun 2007 disebutkan bahwa perseroan yang

menjalankan usahanya di bidang sumber daya alam dan bidang yang berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

5

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 perusahaan melaksanakan tanggung jawab sosial dan lingkungan, melainkan juga

mewajibkan perusahaan melaporkan pelaksanaan tanggung jawab sosial.

Selain karena adanya peraturan yang mewajibkan perusahaan

melaksanakan kegiatan CSR, perusahaan juga akan mendapatkan manfaat dengan

melaksanaan kegiatan CSR. CSR memiliki manfaat meningkatkan legitimasi dan

mengurangi komplain stakeholder. Manfaat lain yang bisa dirasakan perusahaan

adalah meningkatkan brand image dan penjualan, memelihara kualitas kerja,

memperbaiki pengambilan keputusan, menangani resiko secara lebih efisien dan

menekan biaya jangka panjang.

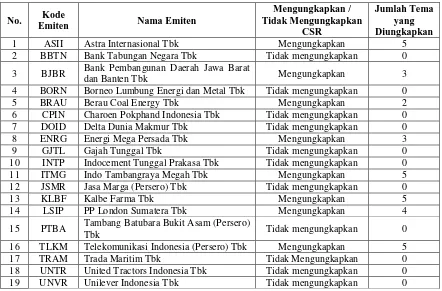

Data perusahaan yang mengungkapkan dan tidak mengnngkapkan

informasi tanggung jawab sosial dapat dilihat pada Tabel 1.1. Dari 45 perusahaan

yang tergabung dalam kelompok LQ45, terdapat 24 perusahaan yang sudah

mengungkapkan kegiatan CSR, sedangkan 11 perusahaan tidak mengungkapkan

kegiatan CSR. Ada 4 perusahaan dengan jumlah besaran terbanyak yang

melakukan kegiatan CSR di 5 tema, yaitu PT Astra Internasional Tbk, PT Indo

Tambangraya Megah Tbk, PT Kalbe Farma Tbk, dan PT Telekomunikasi

Indonesia (Persero) Tbk. Bidang-bidang CSR yang dilakukan keempat perusahaan

tersebut adalah tema lingkungan (environmental), ekonomi (economy), tenaga

kerja (labour practice and decent work), produk atau konsumen (product

responsibility) dan keterlibatan masyarakat (society). Tema lingkungan

(environmental) dan keterlibatan masyarakat (society) menjadi bidang yang paling

banyak menjadi wadah dalam menyalurkan tanggung jawab sosial perusahaan.

6

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 jawab sosialnya, yaitu PT Astra Internasional Tbk, PT Bank Negara Indonesia

Tbk, PT XL Axiata Tbk, PT Indo Tambangraya Megah Tbk, PT Kalbe Farma Tbk

dan PT Telekomunikasi Indonesia Tbk.

Tabel 1.1

Data Perusahaan LQ45 periode Februari-Juli 2012 yang Mengungkapkan dan Tidak Mengungkapkan CSR

No. Kode

Emiten Nama Emiten

Mengungkapkan / Tidak Mengungkapkan CSR Jumlah Tema yang Diungkapkan 1 ASII Astra Internasional Tbk Mengungkapkan 5 2 BBTN Bank Tabungan Negara Tbk Tidak mengungkapkan 0

3 BJBR Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk Mengungkapkan 3

4 BORN Borneo Lumbung Energi dan Metal Tbk Tidak mengungkapkan 0 5 BRAU Berau Coal Energy Tbk Mengungkapkan 2 6 CPIN Charoen Pokphand Indonesia Tbk Tidak mengungkapkan 0 7 DOID Delta Dunia Makmur Tbk Tidak mengungkapkan 0 8 ENRG Energi Mega Persada Tbk Mengungkapkan 3 9 GJTL Gajah Tunggal Tbk Tidak mengungkapkan 0 10 INTP Indocement Tunggal Prakasa Tbk Tidak mengungkapkan 0 11 ITMG Indo Tambangraya Megah Tbk Mengungkapkan 5 12 JSMR Jasa Marga (Persero) Tbk Tidak mengungkapkan 0 13 KLBF Kalbe Farma Tbk Mengungkapkan 5 14 LSIP PP London Sumatera Tbk Mengungkapkan 4

15 PTBA Tambang Batubara Bukit Asam (Persero)

Tbk Tidak mengungkapkan 0

16 TLKM Telekomunikasi Indonesia (Persero) Tbk Mengungkapkan 5 17 TRAM Trada Maritim Tbk Tidak Mengungkapkan 0 18 UNTR United Tractors Indonesia Tbk Tidak mengungkapkan 0 19 UNVR Unilever Indonesia Tbk Tidak mengungkapkan 0

Sumber : www.idx.co.id (data diolah)

Dari tabel 1.1 terlihat jelas permasalahan yang timbul dalam penelitian ini

yaitu masih ada sekitar 11 dari 45 perusahaan yang belum melakukan

pengungkapan informasi tanggung jawab sosial perusahaan. Hal tersebut tidak

sesuai dengan aturan pemerintah yaitu UU No. 40 tahun 2007 tentang Perseroan

Terbatas yang mewajibkan perusahaan untuk mengungkapkan informasi tanggung

7

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 mengetahui seberapa jauh perusahaan dalam melaksanakan tanggung jawab

sosialnya.

Ketika perusahaan tidak melakukan pengungkapan tanggung jawab

sosialnya, dapat mengakibatkan hal-hal yang tidak diinginkan dalam kegiatan

usahanya. Dampak tidak melakukan pengungkapan adalah munculnya boikot

konsumen, serangan terhadap aset tetap seperti bangunan dan lahan perkebunan,

kegagalan untuk menarik karyawan yang berkualitas dan kehilangan dukungan

dari karyawan, serta kesulitan dengan siklus hidup perusahaan (pemasok dan

konsumen akhir). Jika hubungan antara perusahaan dengan masyarakat tidak

berjalan baik, dapat dipastikan akan ada masalah yang menghambat jalannya

operasi perusahaan. Dalam persaingan pasar yang kompetitif, tanggung jawab

sosial dapat memberikan citra yang positif di mata masyarakat.

Mengadopsi dari teori legitimasi, perusahaan harus menaati norma-norma

yang berlaku di masyarakat dimana perusahaan tersebut beroperasi sehingga

aktivitas perusahaan dapat berjalan lancer dan tidak terjadi konflik dengan

masyarakat. Agar terjadi keseimbangan antara perusahaan dan masyarakat,

perusahaan dapat menyesuaikan diri dengan mengembangkan aktivitas tanggung

jawab sosial perusahaan atau Corporate Social Responsibility. Dengan adanya

tanggung jawab sosial tersebut, perusahaan diharapkan dapat memberikan

kontribusi positif pada masyarakat sehingga dapat menerima keberadaan

perusahaan dengan baik.

Pentingnya pengungkapan CSR membuat banyak peneliti melakukan

8

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 Seperti penelitian yang dilakukan oleh Anggraini (2006) tentang pengungkapan

informasi dan faktor yang mempengaruhi pengungkapan informasi sosial

perusahaan; Mutia (2011) dan Novrianto (2012) yang meneliti pengaruh leverage,

profitabilitas dan ukuran perusahaan terhadap pengungkapan informasi sosial.

Beberapa penelitian menunjukkan bahwa profitabilitas berpengaruh

terhadap pengungkapan CSR, diantaranya Bowman dan Haire (1976) serta

Preston (1978) dalam Hackston dan Milne (1996) menyebutkan bahwa

profitabilitas mempengaruhi perusahaan dalam mengungkapkan informasi

tanggung jawab sosial. Penelitian lain yang menyebutkan adanya pengaruh dari

profitabilitas terhadap pengungkapan CSR adalah Wirmi Eka Putra (2012),

disebutkan dalam penelitian tersebut bahwa profitabilitas mempengaruhi

perusahaan dalam mengungkapkan CSR.

Dari beberapa fenomena yang terjadi dan dari hasil penelitian mengenai

faktor profitabilitas yang mempengaruhi pengungkapan CSR yang telah dilakukan

sebelumnya oleh beberapa peneliti menunjukkan adanya hasil yang berbeda-beda.

Perbedaan hasil penelitian mungkin saja terjadi dikarenakan beberapa hal, yaitu

adanya perbedaan periode waktu penelitian maupun perbedaan metode yang

digunakan masing-masing peneliti. Penelitian ini menarik untuk kembali diteliti

agar hasil penelitian terdahulu dapat terverifikasi mengenai faktor profitabilitas

yang dapat mempengaruhi pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan latar belakang yang sudah dikemukakan, maka peneliti

tertarik untuk melakukan penelitian yang berkaitan dengan pengaruh profitabilitas

9

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 perusahaan-perusahaan yang tergabung dalam indeks LQ45 dan indeks

Kompas100 Bursa Efek Indonesia. Alasan peneliti menggunakan objek tersebut

adalah karena perusahaan yang masuk ke dalam indeks LQ45 dan indeks

Kompas100 memiliki saham/emiten dengan likuiditas yang tinggi yang dipilih

setelah melalui beberapa kriteria pemilihan saham. Selain penilaian atas likuiditas,

seleksi atas saham tersebut juga mempertimbangkan kapitalisasi pasar. Indeks

LQ45 dan Kompas100 merupakan pelengkap IHSG dan sebagai sarana objektif

dan terpercaya bagi analis keuangan, manajer investasi, investor dan pemerhati

pasar modal lainnya dalam memonitor pergerakan harga dan saham-saham yang

aktif diperdagangkan. Hal ini membuat peneliti semakin tertarik untuk melakukan

penelitian dengan judul “ Pengaruh Profitabilitas terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Komparasi pada Perusahaan Indeks LQ45 dan Indeks Kompas100 yang terdaftar di Bursa Efek Indonesia)“.

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang, maka yang menjadi rumusan

masalahnya adalah :

1. Bagaimana gambaran profitabilitas perusahaan LQ45 dan Kompas100

yang terdaftar di Bursa Efek Indonesia (BEI).

2. Bagaimana gambaran pengungkapan informasi tanggung jawab sosial

perusahaan LQ45 dan Kompas100 yang terdaftar di Bursa Efek Indonesia

10

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 3. Bagaimana pengaruh profitabilitas terhadap pengungkapan informasi

tanggung jawab sosial perusahaan LQ45 dan Kompas100 yang terdaftar di

Bursa Efek Indonesia (BEI).

1.3 Maksud dan Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah

1. Untuk mengetahui gambaran profitabilitas perusahaan LQ45 dan

Kompas100 yang tedaftar di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui gambaran pengungkapan informasi tanggung jawab

sosial perusahaan LQ45 dan Kompas100 yang tedaftar di Bursa Efek

Indonesia (BEI).

3. Untuk mengetahui pengaruh profitabilitas terhadap pengungkapan

informasi tanggung jawab sosial perusahaan LQ45 dan Kompas100 yang

terdaftar di Bursa Efek Indonesia (BEI).

1.4 Kegunaan Penelitian

1. Manfaat Akademis

Memberikan kontribusi pada pengembangan akuntansi keuangan dan

diharapkan dapat dijadikan referensi serta perbandingan penelitian

selanjutnya yang berkaitan dengan pengungkapan tanggung jawab sosial

perusahaan.

11

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 a. Memberikan kontribusi bagi pihak manajemen mengenai bagaimana

pertanggung jawaban sosial yang dilakukan perusahaan yang

kemudian diungkapkan dalam laporan keuangan tahunan.

b. Memberikan kontribusi bagi pihak investor, yaitu berupa gambaran

tentang laporan keuangan tahunan yang dijadikan acuan dalam

pembuatan keputusan investasi.

c. Memberikan kontribusi bagi masyarakat, yaitu sebagai pengontrol

perilaku perusahaan dan diharapkan masyarakat memiliki kesadaran

40

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci

hubungan-hubungan antar variabel yang terkait dalam kajian tersebut (Umar, 2008:5).

Desain penelitian yang digunakan dalam penelitian ini adalah metode deskriptif

dan verifikatif.

Menurut Sugiyono (2011:147), “metode deskriptif digunakan untuk

menganalisis data dengan mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya”. Metode deskriptif ini digunakan untuk

mengetahui gambaran profitabilitas perusahaan dan pengungkapan tanggung

jawab sosial perusahaan LQ45 dan Kompas100.

Metode verifikatif adalah “penelitian dengan tujuan untuk menguji

kebenaran sesuatu dalam bidang yang telah ada sebelumnya” (Hasan, 2009:22).

Sedangkan menurut Nazir (1999:63), “metode verifikatif adalah metode penelitian

yang bertujuan untuk mengetahui hubungan antar variabel melalui suatu

pengujian hipotesis penelitian dengan menggunakan perhitungan statistik”.

Metode verifikatif dalam penelitian ini digunakan untuk menguji pengaruh

profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan LQ45 dan

41

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

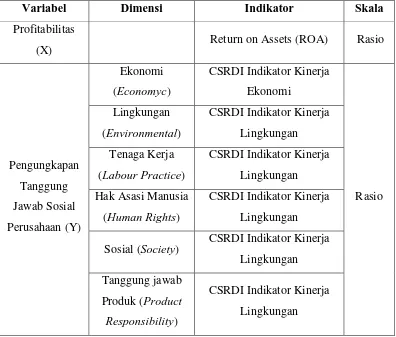

3.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan penarikan batasan yang lebih

menjelaskan ciri-ciri spesifik dari suatu konsep, tujuannya agar peneliti

mendapatkan suatu alat ukur yang sesuai dengan variabel yang sudah

didefinisikan konsepnya. Dalam penelitian ini terdapat satu variabel dependen dan

satu variabel independen. Variabel tersebut adalah:

1. Variabel Independen (X)

Variabel independen atau variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel

dependen (Sugiyono, 2013:59).

Variabel independen dalam penelitian ini adalah profitabilitas.

Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan

laba. Profitabilitas dapat diukur menggunakan rasio profitabilitas. Dalam

penelitian ini, untuk mengukur profitabilitas perusahaan, rasio yang

digunakan adalah Return On Assets (ROA).

2. Variabel Dependen (Y)

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas

(Sugiyono, 2013:59).

Variabel dependen dalam penelitian ini adalah pengungkapan tanggung

jawab sosial perusahaan. Pengungkapan tanggung jawab sosial perusahaan

(CSR) merupakan pengungkapan aktivitas yang terkait dengan tanggung

42

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 diukur dengan indeks CSRDI (Corporate Social Responsibility Disclosure

Index) berdasarkan indikator GRI (Global Reporting Initiative). Indikator

GRI yang digunakan dalam penelitian ini terdiri dari 6, yaitu:

a. Indikator Kinerja Ekonomi (Economic Performance Indicator),

b. Indikator Kinerja Lingkungan (Environmental Performance

Indicator),

c. Indikator Kinerja Tenaga Kerja (Labour Practices Performance

Indicator),

d. Indikator Kinerja Hak Asasi Manusia (Human Rights Performance

Indicator),

e. Indikator Kinerja Sosial (Society Performance Indicator),

f. Indikator Kinerja Produk (Product Responsibility Performance

Indicator).

Pengukuran CSRDI menggunakan content analysis, yaitu salah satu

metode pengukuran CSRDI yang sudah banyak digunakan dalam

penelitian-penelitian terdahulu. Pendekatan ini menggunakan pendekatan dikotomi,

yaitu setiap item CSR yang diungkapkan diberi nilai 1 dan yang tidak

diungkapkan diberi nilai 0. Selanjutnya, nilai setiap item dijumlahkan untuk

memperoleh keseluruhan nilai untuk setiap perusahaan. Rumus perhitungan

CSRDI adalah sebagai berikut.

43

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

: skoring pengungkapan; 1 = jika item i diungkapkan dan 0 =

jika item i tidak diungkapkan.

: jumlah item pengungkapan tanggung jawab sosial untuk

perusahaan j berdasarkan standar indikator kinerja GRI

(Global Reporting Initiative) , nj = 79

Skala adalah 0 ≤ ≤ 1

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala

Profitabilitas

(X) Return on Assets (ROA) Rasio

Pengungkapan Tanggung Jawab Sosial Perusahaan (Y) Ekonomi (Economyc)

CSRDI Indikator Kinerja

Ekonomi

Rasio Lingkungan

(Environmental)

CSRDI Indikator Kinerja

Lingkungan

Tenaga Kerja

(Labour Practice)

CSRDI Indikator Kinerja

Lingkungan

Hak Asasi Manusia

(Human Rights)

CSRDI Indikator Kinerja

Lingkungan

Sosial (Society) CSRDI Indikator Kinerja Lingkungan

Tanggung jawab

Produk (Product

Responsibility)

CSRDI Indikator Kinerja

44

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

3.3 Populasi dan Sampel 3.3.1 Populasi

Menurut Sugiyono (2013:115) populasi adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2012 serta tergabung dalam indeks LQ45

Februari-Juli 2012 yaitu sebanyak 45 perusahaan dan perusahaan indeks

Kompas100 selain yang terdaftar juga dalam indeks LQ45 periode Februari-Juli

2012 sebanyak 55 perusahaan sehingga jumlah populasi sebanyak 100

perusahaan.

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2013:116). Pengambilan sampel yang dilakukan

dalam penelitian ini menggunakan teknik purposive sampling. Teknik purposive

sampling didasarkan pada ciri-ciri atau sifat-sifat tertentu yang diperkirakan

mempunyai sangkut paut erat dengan ciri-ciri atau kriteria yang ada dalam

populasi sebelumnya (Narbuko dan Achmadi, 1997:116). Kriteria yang dijadikan

patokan dalam pengambilan sampel penelitian ini adalah :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia dan tergabung dalam

45

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 2. Perusahaan yang telah menerbitkan laporan tahunan 2012.

3. Perusahaan yang memiliki data yang lengkap terkait dengan

variabel-variabel yang digunakan dalam penelitian.

Dari kriteria di atas, diperoleh sampel sebanyak 40 perusahaan LQ45

periode Februari-Juli 2012 dan 45 perusahaan Kompas100 periode Februari-Juli

2012 sehingga jumlah data yang digunakan dalam penelitian ini adalah sebanyak

85 data perusahaan.

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini dikumpulkan menggunakan

metode dokumentasi, yaitu mengambil data dari dokumen-dokumen yang

berkaitan dengan variabel yang diteliti. Jenis data semacam ini termasuk ke dalam

jenis data sekunder, yaitu laporan tahun 2012 dari perusahaan yang tergabung

dalam indeks LQ45 dan Kompas100 Bursa Efek Indonesia (BEI) periode

Februari-Juli 2012. Laporan tahunan diperoleh dari situs resmi Bursa Efek

Indonesia di www.idx.co.id atau dari situs resmi masing-masing perusahaan

terkait.

3.5 Analisis Data dan Pengujian Hipotesis 3.5.1 Teknik Analisis Data

Menurut Sugiyono (2013:428), analisis data adalah

46

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun oleh orang lain.

Teknik analisis yang digunakan untuk mendeskripsikan profitabilitas

perusahaan adalah rasio Return on Assets. Alasan penggunaan rasio ROA karena

rasio ini dianggap mampu menggambarkan kemampuan perusahaan dalam

menghasilkan laba. Adapun rumus Return on Assets ini adalah :

Sedangkan untuk mendeskripsikan pengungkapan tanggung jawab sosial

perusahaan (Corporate Social Responsibility) digunakan content analysis

indikator GRI (Global Reporting Initiative) yang terdiri dari 6 indikator kinerja,

yaitu Indikator Kinerja Ekonomi sebanyak 9 item, Indikator Kinerja Lingkungan

sebanyak 30 item, Indikator Kinerja Tenaga Kerja sebanyak 14 item, Indikator

Kinerja Hak Asasi Manusia sebanyak 9 item, Indikator Kinerja Masyarakat

sebanyak 8 item dan Indikator Kinerja Tanggung Jawab Produk sebanyak 9 item

sehingga jika ditotalkan menjadi 79 item indikator pengungkapan tanggung jawab

sosial perusahaan. Hasil content analysis tersebut kemudian dimasukkan ke dalam

rumus

3.5.2 Pengujian Hipotesis

47

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 Analisis regresi linier sederhana digunakan dalam penelitian ini karena

terdapat hubungan fungsional atau kausal satu variabel independen dan satu

variabel dependen. Persamaan umum regresi linier sederhana adalah:

(Sudjana, 2003:6)

Dimana :

= subyek dalam variabel dependen yang diprediksikan.

a = harga Y bila X = 0 (harga konstan).

b = angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan

pada variabel independen.

X = subyek pada variabel independen yang mempunyai nilai tertentu.

(Sugiyono, 2013:270)

Dalam penelitian ini, penulis menggunakan dua variabel sehingga model

regresinya adalah :

Dimana :

= pengungkapan tanggung jawab sosial perusahaan (CSRDI atau

Corporate Social Responsibility Disclosure Index)

X = profitabilitas perusahaan (Return On Assets)

48

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 Konstanta regresi a dan koefisien regresi b dapat dicari dengan

menggunakan rumus :

3.5.2.2Uji Keberartian Regresi (Uji F)

Uji statistik F digunakan untuk menguji keberartian regresi. Hipotesis diuji

dengan menggunakan statistik F.

: β = 0, regresi tidak berarti

: β≠ 0, regresi berarti

Perhitungan untuk uji F adalah :

Dimana :

(Sudjana, 2003:19)

Keterangan :

= varians regresi

= varians sisa/residu

49

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 Jika Fhitung > Ftabel , maka H0 ditolak sehingga profitabilitas memiliki tingkat

keberartian terhadap tanggung jawab sosial perusahaan.

Fhitung ≤ Ftabel , maka H0 diterima sehingga profitabilitas tidak memiliki

tingkat keberartian terhadap tanggung jawab sosial perusahaan.

Dengan :

dk pembilang = 1

dk penyebut = n – 2

Keterangan :

n = banyaknya sampel

Level of significant α = 5%

3.5.2.3Uji Signifikansi (Uji t)

Menurut Sudjana (2003: 31), “uji keberartian koefisien arah regresi

digunakan untuk mengetahui apakah koefisien arah berarti atau tidak”.

Hipotesis yang digunakan adalah :

, profitabilitas tidak berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan.

, profitabilitas berpengaruh positif terhadap pengungkapan

tanggung jawab sosial perusahaan.

Pengujian rumus t :

Dimana :

50

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 t = uji t hitung

= koefisien regresi

= standar deviasi regresi

(Sudjana, 2003:111)

Kriteria pengujian :

Jika maka ditolak

Jika maka diterima

Distribusi student t, dengan dk = n – 2

Keterangan :

n = banyaknya sampel

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

80

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisis data, pengujian hipotesis serta pembahan hasil penelitian

maka didapat kesimpulan sebagai berikut :

1. Berdasarkan hasil penelitian, profitabilitas perusahaan sampel indeks LQ45

lebih besar dibandingkan dengan perusahaan sampel indeks Kompas100.

Hal tersebut terlihat dari rata-rata profitabilitas perusahaan sampel indeks

LQ45 sebesar 9,55% sedangkan pada sampel indeks Kompas100 hanya

didapat sebesar 5,16%.

2. Berdasarkan hasil penelitian, pengungkapan tanggung jawab sosial

perusahaan lebih banyak diungkapkan pada perusahaan sampel indeks LQ45

dengan rata-rata pengungkapan sebesar 6,45 item atau rata-rata CSRDI

sebesar 0,08. Sedangkan pada perusahaan sampel indeks Kompas100,

rata-rata pengungkapan yang dilakukan hanya sebesar 4,24 item atau rata-rata

CSRDI sebesar 0,05.

3. Dari hasil uji statistik membuktikan bahwa variabel profitabilitas tidak

berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan,

baik pada perusahaan sampel indeks LQ45 maupun pada indeks

81

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014 tanggung jawab sosialnya secara lebih luas karena perusahaan lebih

berorientasi pada perolehan laba saja.

5.2 Saran

Berdasarkan hasil penelitian yang sudah dilakukan, peneliti memiliki

beberapa saran, yaitu :

1. Melihat pengungkapan yang sudah dilakukan oleh perusahaan, diharapkan

pada tahun mendatang perusahaan dapat lebih luas lagi dalam

mengungkapkan tanggung jawab sosialnya, yang sesuai dengan GRI sebagai

pemenuhan tanggung jawab perusahaan kepada berbagai pihak yang

mendukung aktivitas perusahaan.

2. Apabila peneliti lain tertarik untuk melakukan penelitian di bidang

pengungkapan tanggung jawab sosial, diharapkan untuk meneliti variabel

lain yang diduga mempunyai pengaruh terhadap pengungkapan tanggung

82

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

DAFTAR PUSTAKA

Sumber buku :

Adair, Troy H. (2006). Corporate Finance Demystified. New York: The McGraw-Hill Companies.

Ghozali, Imam. (2012). Aplikasi Analisis Multivariate Program IBM SPSS 20. Semarang: Badan Penerbit Universitas Diponegoro.

Hadi, Nor. (2011). Corporate Social Responsibility. Yogyakarta: Graha Ilmu.

Hasan, I. (2009). Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara.

Harahap, Sofyan Syafri. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Luthan, Elvira. (2010). Keterkaitan antara Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) dalam Meningkatkan Kinerja Perusahaan. Bandung: UNPAD Press.

Narbuko, C. dan Achmadi, A. (1997). Metodologi Penelitian. Jakarta: Bumi Aksara.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi (POPS).

Salvatore, Dominick. (2005). Managerial Economic : Ekonomi Manajerial dalam Perekonomian Global. Edisi Kelima. Terjemahan Ichsan Setyo Budi. Jakarta: Salemba Empat.

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito.

Sugiyono. (2013). Metode Penelitian Bisnis. Bandung: Alfabeta.

Umar, H. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT Raja Grafindo Persada.

83

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

Anggraini. (2006). “Pengungkapan Informasi Sosial dan Faktor-Faktor yang

Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”. Simposium Nasional Akuntansi IX Padang, 23-26 Agustus 2006.

Atmini, Sari. (2005). “Manfaat Laba dan Arus Kas Untuk Memprediksi Kondisi Financial Distress pada Perusahaan Textile Mill Products dan Apparel and Other Textile Products yang Terdaftar di Bursa Efek Jakarta.”. Simposium Nasional Akuntansi VIII Solo, 15-16 September 2005.

Belkaoui, A. R., & Karpik, P. G. (1989). Determinants of The Corporate Decision to Disclose Social Information. Accounting, Auditing and Accountability Journal.

Deitiana, Tita. (2011). “Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan

Dividen terhadap Harga Saham”. Vol. 13 No.1. [Online]. Tersedia:

http://www.stietrisakti.ac.id/jba/JBA13.1April2011/4_artikel_jba13.1April2 011.pdf.

Hackston, David and Markus J. Milne. (1996).. “Some Determinants of Social and Environmental Disclosure in New Zealand Companies”. Vol. 9, No. 1.

Kamil, Ahmad. (2012). “Pengaruh Karakteristik Perusahaan terhadap Luas

Pengungkapan Kegiatan Corporate Social Responsibility”. Vol. 2. No.1.

Mutia, Evi. (2011). “Pengaruh Ukuran Perusahaan, Profitabilitas dan Ukuran Dewan Komisaris terhadap Pengungkapan Corporate Social Responsibility

pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Vol.

4 No.2. [Online]. Tersedia:

http://www.jurnal.unsyiah.ac.id/TRA/article/view/591/500.

Novrianto. (2012). “Pengaruh Leverage, Profitabilitas dan Ukuran Perusahaan

terhadap Pengungkapan Informasi Sosial pada Perusahaan Manufaktur di

BEI”. Vol. 1 No.1.

Politon dan Rustiyaningsih, Sri. (2013). “Karakteristik Perusahaan dan

Pengungkapan Tanggung Jawab Sosial pada Perusahaan Manufaktur Go

Publik”. Vol. 1 No. 1.

Putra, Eka Wirmi. (2011). “Pengaruh Size, Profitabilittas, Leverage, Kepemilikan

dalam Negri dan Kepemilikan Asing terhadap Penggungkapan Tanggung Jawab Sosial Perusahaan (Studi pada Perusahaan Industri yang terdaftar di

84

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

Sembiring, Eddy Rismanda. (2005). “Kinerja Keuangan, Political Visibility,

Ketergantungan pada Hutang dan Pengungkapan Tanggung Jawab Sosial

Perusahaan”. [Online]. Tersedia:

http://www.researchgate.net/publication/257920571_KINERJA_KEUANG AN_POLITICAL_VISIBILITY_KETERGANTUNGAN_PADA_HUTAN G_DAN_PENGUNGKAPAN_TANGGUNG_JAWAB_SOSIAL_PERUSA HAAN/file/e0b49526169adcf8f3.pdf.

Scfrilia, Meutia. (2012). “Pengaruh Kepemilikan Saham Pemerintah dan

Profitabilitas terhadap Pengungkapan Corporate Social Responsibility

(CSR)”. Vol. 2 No. 2.

Widarjo, Wahyu. (2009). “Pengaruh Rasio Keuangan terhadap Kondisi Financial

Distress Perusahaan Otomotif”. Vol. 11 No.2.

Widati dan Wigati, Rosaliana. (2011). “Pengaruh Ukuran Perusahaan, Likuiditas,

Leverage, dan Profitabilitas terhadap Luas Pengungkapan (Studi pada

Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2009)”. Vol. 18. No.

2.

Sumber skripsi/tesis/disertasi :

Fahrizqi, Anggara. (2010). Faktor-faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility dalam Laporan Tahunan Perusahaan. (Studi Empiris pada Perusahaan Manufaktur yang terdaftar dalam Bursa Efek Indonesia). Skripsi. Semarang: Universitas Diponegoro.

Hossain, M. (2006). ”Corporate Social and Environmental Disclosure in Developing Countries; Evidence from Bangladesh”. Bangladesh: University of Wollongong.

Kurniato, Eko Adhi. (2010). Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan (Studi Empiris pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008), Skripsi. Semarang: Universitas Diponegoro.

85

Sinta Permata Sari, 2014

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB : 201/UN40.7.D1/LT/2014

Sumber dokumen :

Bursa Efek Indonesia. (2011). Pengumuman Saham Emiten yang Masuk dan Keluar dalam Penghitungan Indeks LQ45 No. Peng-00434/BEI.PSH/07-2011. Jakarta: Bursa Efek Indonesia.

Bursa Efek Indonesia. (2012). Pengumuman Saham Emiten yang Masuk dan Keluar dalam Penghitungan Indeks LQ45 No. Peng-00011/BEI.PSH/01-2012. Jakarta: Bursa Efek Indonesia.

Global Reporting Initiative. (2006). Pedoman Laporan Keberlanjutan. Amsterdam: Global Reporting Initiative.

Kementerian Hukum dan Hak Asasi Manusia. (2007). Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Jakarta: Kementrian Hukum dan Hak Asasi Manusia.