vi Universitas Kristen Maranatha ABSTRAK

Investasi merupakan kegiatan yang sering dilakukan oleh setiap pengusaha. Namun tidak semua investor mengetahui cara memilih investasi yang baik. Salah satu cara untuk memilih investasi yang baik yaitu dengan perhitungan rasio. Dalam penelitian ini penulis berusaha memberi contoh bagaimana cara menghitung dan menganalisis kinerja keuangan suatu perusahaan dengan menggunakan rasio. Penulis memilih PT Ace Hardware Indonesia Tbk sebagai objek penelitian. Penulis menganalisis kinerja keuangan perusahaan tersebut dengan dua analisis, yaitu dengan analisis kredit dan analisis profitabilitas yang terbagi lagi menjadi rasio-rasio yang dapat dikaitkan satu dengan yang lain. Simpulan yang dapat diambil dari penelitian ini yaitu PT Ace Hardware Indonesia Tbk memiliki kinerja keuangan yang kurang baik di tahun 2014 karena mengalami penurunan di beberapa aspek. Penulis berharap penelitian selanjutnya dapat menggunakan referensi dan variabel yang lebih luas. Penulis juga berharap perusahaan mampu mengendalikan beban operasi, harga pokok penjualan, beban pajak, perputaran persediaan dan terus mempertahankan kondisi penjualan dengan piutang yang rendah agar kinerja keuangan perusahaan dapat meningkat di masa mendatang.

vii Universitas Kristen Maranatha ABSTRACT

Investment is an activity that is often conducted by every entrepreneur. But sometimes investors don’t know how to choose a good investment. One of several way to choose a good investment is the ratio calculation. In this research, the authors try to give an example of how to calculate and analyze the company's financial performance using ratios calculation. The author chose PT Ace Hardware Indonesia Tbk as research objects. The author analyzes the company's financial performance with two analysis, those are credit analysis and profitability analysis are subdivided into ratios that can be associated with each other. The conclusions that can be drawn from this research is PT Ace Hardware Indonesia Tbk have a poor financial performance in 2014 due to decline in some aspects. The authors hope the next research can use more complete variable reference. The author also hopes the company is able to control operating expenses, cost of goods sold, the tax burden, inventory turnover and continues to maintain the conditions of sale of the receivables were low so that the company's financial performance can be improved in the future.

viii Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN PENGESAHAN ... iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

KATA PENGANTAR ... v

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

Latar Belakang Penelitian ... 1

Rumusan Masalah ... 4

Tujuan Penelitian ... 4

Manfaat Penelitian ... 5

BAB II LANDASAN TEORI ... 7

2.1 Kajian Pustaka ... 7

2.1.1 Laporan Keuangan ... 7

2.1.2 Analisis Laporan Keuangan ... 14

2,1,2,1 Analisis Laporan Keuangan Komparatif ... 15

2.1.2.2 Analisis Laporan Keuangan Common-Size ... 16

2.1.3 Analisis Rasio ... 16

2.1.3.1 Analisis Kredit ... 20

2.1.3.1.1 Likuiditas ... 20

2.1.3.1.2 Analisis Solvabilitas ... 22

2.1.3.2 Analisis Profitabilitas ... 24

2.1.3.2.1 Tingkat Pengembalian Investasi ... 24

2.1.3.2.2 Kinerja Operasi ... 26

2.1.3.2.3 Pemanfaatan Aset / Rasio Aktivitas ... 26

2.1.3.3 Valuasi ... 28

2.1.3.3.1 Rasio Penilaian / Rasio Ukuran Pasar ... 28

ix Universitas Kristen Maranatha

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 38

3.3 Definisi Operasional Variabel ... 39

3.4 Teknik Pengumpulan Data ... 46

3.5 Teknik Analisis Data ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Hasil Penelitian ... 48

4.1.1 Gambaran Umum ... 48

4.1.2 Perhitungan Rasio ... 50

4.2 Pembahasan ... 55

BAB V PENUTUP... 69

5.1 Simpulan ... 69

5.2 Keterbatasan Penelitian ... 73

5.3 Saran ... 73

DAFTAR PUSTAKA ... 74

LAMPIRAN ... 75

x Universitas Kristen Maranatha DAFTAR GAMBAR

xi Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 33

Tabel 3.1 Definisi Operasional Variabel ... 39

Tabel 4.1 Rasio Likuiditas PT Ace Hardware 2013 dan 2014 ... 55

Tabel 4.2 Rasio Solvabilitas PT Ace Hardware 2013 dan 2014 ... 58

Tabel 4.3 Rasio Profitabilitas PT Ace Hardware 2013 dan 2014 ... 60

Tabel 4.4 Rasio Kinerja Operasi PT Ace Hardware 2013 dan 2014 ... 63

Tabel 4.5 Rasio Aktivitas PT Ace Hardware 2013 dan 2014 ... 65

xii Universitas Kristen Maranatha DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang

Kebutuhan setiap orang yang semakin tidak tercukupi mendorong setiap

perusahaan untuk terus berinovasi dalam menghasilkan produk-produk yang dapat

memuaskan konsumen. Terlepas dari fungsinya, pelanggan mengharapkan produk

yang canggih, minimalis, mewah, modern, dan sudut pandang lainnya yang

dipertimbangkan dalam pemilihan barang.

Salah satu perusahaan yang berfokus untuk memenuhi kebutuhan produk

rumah tangga yang berkualitas tinggi yaitu PT Ace Hardware. Perusahaan yang

pertama didirikan di Supermal Karawaci tahun 1995 ini sudah berkembang

dengan pesat dan diakui oleh banyak institusi dan mendapat banyak penghargaan.

Perusahaan ini sudah menghasilkan lebih dari 75.000 barang berkualitas yang

dikategorikan menjadi beberapa departemen dan berhasil memimpin dalam

perkembangan gaya hidup rumah tangga. Produk yang dijumpai sangat beraneka

ragam dari kebutuhan dapur, barang yang aman untuk kamar anak, jenis-jenis

lighting yang baik, perkakas alat kebersihan, perabot rumah tangga, dan banyak

lainnya.

PT Ace Hardware menjadi pelopor dengan konsep “Do-It-Yourself” yang

berarti perusahaan menyediakan produk yang mudah dalam proses pemasangan,

penggunaan, dan perawatannya. Meskipun menggunakan konsep itu, perusahaan

B a b 1 P e n d a h u l u a n | 2

Universitas Kristen Maranatha

Konsep “The Helpful Place” milik perusahaan membantu konsumen

mendapatkan apa yang mereka butuhkan dalam kehidupan nya sehari-hari.

Setiap perusahaan baik itu perusahaan kecil ataupun besar, pasti

memerlukan dana yang sangat besar untuk menjalankan dan mengembangkan

usahanya itu. Biasanya dana yang besar dapat diperoleh dari pihak eksternal yang

biasa disebut dengan investor. Pihak-pihak eksternal tersebut tidak mungkin

memberikan dana yang besar untuk berinvestasi dengan begitu saja. Mereka pasti

ingin mencari tahu terlebih dahulu mengenai kondisi perusahaan yang sedang

berlangsung untuk memastikan apakah perusahaan tersebut dapat menguntungkan

bagi investor, apakah perusahaan dapat mengembalikan dana tersebut tepat pada

waktunya, kapan sebaiknya investor menanamkan modalnya, dan lain sebagainya.

Salah satu informasi yang dapat diperoleh mengenai perusahaan yaitu dengan

membaca laporan keuangan perusahaan tersebut.

Laporan keuangan merupakan hasil dari proses akuntansi yang terjadi

selama satu periode operasional perusahaan, yang di dalamnya terdapat informasi

mengenai posisi keuangan perusahaan dan hasil usaha yang dicapai oleh suatu

perusahaan. Laporan keuangan yang dibuat oleh perusahaan terdiri dari laporan

laba rugi, laporan posisi keuangan, laporan perubahan modal, laporan arus kas dan

laporan keuangan (Kieso, Weygandt & Warfield, 2011).

Tujuan penyediaan laporan keuangan yaitu (1) menyediakan informasi

untuk sehimpunan pemakai umum yang mempunyai bermacam-macam

kepentingan keputusan, (2) menyediakan informasi untuk kelompok pemakai

tertentu yang mempunyai kepentingan tertentu yang diketahui (Suwardjono,

B a b 1 P e n d a h u l u a n | 3

Universitas Kristen Maranatha

perusahaan tersebut melalui laporan keuangan dan dapat berinvestasi dengan

bijak.

Akan tetapi dengan melihat laporan keuangan saja tidak dapat mengetahui

informasi yang mendalam tentang kinerja dari perusahaan tersebut. Oleh karena

itu diperlukan analisis terhadap laporan keuangan untuk menggambarkan kinerja

keuangan yang tercermin dalam perusahaan tersebut. Banyak cara yang dapat

digunakan dalam melakukan analisis terhadap laporan keuangan. Salah satu alat

utama dan yang sering digunakan adalah dengan menggunakan rasio keuangan

(Subramanyam dan Wild, 2008).

Analisis laporan keuangan dalam banyak hal mampu memberikan

indikator penting bagi perusahaan terutama dalam bidang keuangan perusahaan,

sehingga mampu dijadikan pedoman dalam pengambilan suatu keputusan dan

evaluasi atas kinerja keuangan, sekaligus menggambarkan kondisi keuangan

perusahaan. Analisis keuangan merupakan penggunaan laporan keuangan untuk

menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja

keuangan di masa depan. Analisis keuangan terdiri atas tiga bagian besar yaitu

analisis profitabilitas, analisis risiko, serta analisis sumber dan penggunaan dana.

Analisis profitabilitas merupakan evaluasi atas tingkat pengembalian investasi

perusahaan. Analisis risiko merupakan evaluasi atas kemampuan perusahaan

untuk memenuhi komitmennya. Analisis sumber dan penggunaan dana

merupakan evaluasi bagaimana perusahaan memperoleh dan menggunakan

dananya (Subramanyam dan Wild, 2008).

Bagi perusahaan khususnya dalam penelitian ini adalah PT Ace Hardware

B a b 1 P e n d a h u l u a n | 4

Universitas Kristen Maranatha

dalam pengambilan keputusan investasi yang mereka buat, sehingga penulis

berupaya untuk menganalisis laporan keuangan milik PT Ace Hardware untuk

membantu pihak-pihak eksternal seperti investor untuk mengambil keputusan

ekonomik.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, permasalahan yang akan

dibahas dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan PT Ace Hardware Indonesia Tbk pada tahun

2013 sampai 2014 berdasarkan analisis kredit?

2. Bagaimana kinerja keuangan PT Ace Hardware Indonesia Tbk pada tahun

2013 sampai 2014 berdasarkan analisis profitabilitas?

3. Bagaimana kinerja keuangan PT Ace Hardware Indonesia Tbk pada tahun

2013 sampai 2014 secara keseluruhan?

1.3 Tujuan Penelitian

Maksud dari penelitian ini adalah untuk menyusun skripsi sebagai salah

satu syarat guna mencapai gelar sarjana strata satu (S-1) di Fakultas Ekonomi

Jurusan Akuntansi Universitas Kristen Maranatha.

Penelitian ini bertujuan untuk mendapatkan jawaban atas masalah-masalah

yang telah diidentifikasi sebelumnya yaitu :

1. Untuk mengetahui kinerja keuangan PT Ace Hardware Indonesia Tbk

pada tahun 2013 sampai 2014 berdasarkan analisis kredit.

2. Untuk mengetahui kinerja keuangan PT Ace Hardware Indonesia Tbk

B a b 1 P e n d a h u l u a n | 5

Universitas Kristen Maranatha

3. Untuk mengetahui kinerja keuangan PT Ace Hardware Indonesia Tbk

pada tahun 2013 sampai 2014 secara keseluruhan.

1.4 Manfaat Penelitian

Penulis berharap agar hasil penelitian ini dapat memberi sumbangan yang

berarti bagi semua pihak terutama bagi:

1. Perusahaan.

Hasil penelitian diharapkan dapat memberikan masukan dan sumbangan

pemikiran yang berguna bagi perusahaan dan dapat dijadikan bahan

pertimbangan dalam meningkatkan kinerja dan penyusunan rencana yang

lebih efektif dan efisien.

2. Penulis sendiri.

Hasil penelitian ini dapat menambah pengetahuan dan wawasan penulis

mengenai peranan analisis laporan keuangan dalam penilaian kinerja

perusahaan, serta dapat menerapkan dan membandingkan dengan konsep

dan teori yang diperoleh penulis semasa kuliah pada realita yang

sesungguhnya. Selain itu, juga untuk memenuhi salah satu syarat dalam

menempuh ujian sarjana di Fakultas Ekonomi Jurusan Akuntansi,

Universitas Kristen Maranatha.

3. Bagi investor.

Penulis berharap agar penelitian ini dapat digunakan sebagai bahan

referensi pembanding atau pedoman dalam pengambilan keputusan

B a b 1 P e n d a h u l u a n | 6

Universitas Kristen Maranatha

4. Bagi kreditor.

Penelitian ini diharapkan dapat memberikan informasi apakah pinjaman

serta bunganya dapat dibayarkan oleh perusahaan pada saat jatuh tempo.

5. Bagi peneliti lain.

Penelitian ini dapat digunakan sebagai tambahan informasi dan diharapkan

sebagai bahan referensi dalam menambah wawasan untuk

mengembangkan penelitian lebih lanjut.

6. Pembaca

Penelitian ini diharapkan dapat menambah wawasan berpikir mengenai

penggunaan analisis rasio keuangan sebagai alat untuk menilai kinerja

68 Universitas Kristen Maranatha BAB V

PENUTUP

5.1 Simpulan

Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan

yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT

Ace Hardware Indonesia Tbk adalah sebagai berikut:

1. Rasio likuiditas PT Ace Hardware Indonesia Tbk bila dilihat dari current

ratio, quick ratio dan collection period mengalami peningkatan pada tahun

2014. Hal ini menunjukkan kemampuan perusahaan dalam membayar

kewajiban jangka pendeknya sangat baik dan penagihan piutang sangat

lancar. Namun jika dilihat dari days to sell inventory, perusahaan belum

dapat dikatakan likuid karena jenis usaha yang memang harus menyimpan

persediaan dalam jumlah banyak dan membutuhkan waktu yang agak lama

dalam menjual persediaan tersebut. Jika dilihat dari keseluruhan,

perusahaan memiliki likuiditas yang sangat baik.

2. Rasio solvabilitas dan struktur modal PT Ace Hardware Indonesia Tbk

tahun 2013 dan 2014 sudah baik. Hal ini terlihat dari debt ratio dan total

debt to equity yang rendah, artinya perusahaan tidak banyak menggunakan

komponen hutang dalam penyediaan dananya. Perusahaan juga memiliki

tingkat time interest earned yang tinggi meskipun ada sedikit penurunan di

tahun 2014, artinya perusahaan mampu membayar biaya bunga dengan

laba yang berkali lipat jauh lebih besar. Dapat disimpulkan bahwa

B a b 5 P e n u t u p| 69

Universitas Kristen Maranatha

3. Analisis profitabilitas PT Ace Hardware Indonesia Tbk tahun 2013 dan

2014 kurang baik. Biarpun secara keseluruhan perusahaan memenuhi

kriteria dari segi rate of return on net sales, rate of return on total assets

dan return on ordinary shareholder equity, namun setiap rasio mengalami

penurunan di tahun 2014 dibandingkan tahun sebelumnya. Sehingga dapat

disimpulkan tingkat profitabilitas perusahaan tahun ini kurang baik.

4. Analisis kinerja operasi PT Ace Hardware Indonesia Tbk tahun 2013 dan

2014 kurang baik. Bila dilihat secara keseluruhan perusahaan memenuhi

kriteria dari segi gross profit margin, operating profit margin dan net

profit margin, namun setiap rasio mengalami penurunan di tahun 2014

dibandingkan tahun sebelumnya. Gross profit margin mengalami

penurunan karena peningkatan beban pokok penjualan lebih besar

dibanding peningkatan penjualannya. Net profit margin mengalami

penurunan karena peningkatan beban usaha dan penurunan pendapatan

lain-lain. Sehingga dapat disimpulkan tingkat profitabilitas perusahaan

tahun ini kurang baik.

5. Analisis aktivitas PT Ace Hardware Indonesia Tbk tahun 2013 dan 2014

masih kurang baik. Bila dilihat secara keseluruhan perusahaan memenuhi

kriteria dari setiap rasio yang dihitung, namun 3 dari 5 rasio mengalami

penurunan di tahun 2014 dibandingkan tahun sebelumnya. Account

receivable turnover dan fixed assets turnover memiliki kualifikasi yang

sangat baik. Sedangkan inventory turnover, working capital turnover dan

B a b 5 P e n u t u p| 70

Universitas Kristen Maranatha

Sehingga dapat disimpulkan tingkat aktivitas perusahaan tahun ini masih

kurang baik.

Menurut analisis keuangan rasio-rasio yang telah dilakukan, maka

kesimpulan akhir yang dapat menjawab rumusan masalah mengenai PT Ace

Hardware Indonesia Tbk yaitu:

1. PT Ace Hardware memiliki analisis kredit yang sangat baik selama tahun

2013 sampai 2014.

2. PT Ace Hardware memiliki analisis profitabilitas yang kurang baik selama

tahun 2013 sampai 2014.

3. PT Ace Hardware memiliki kinerja keuangan yang kurang baik selama

tahun 2013 sampai 2014.

5.2 Keterbatasan Penelitian

Pada penelitian ini terdapat beberapa keterbatasan yang dialami oleh

peneliti dalam melakukan penelitian ini diantaranya sebagai berikut:

1. Terbatasnya variabel yang diteliti oleh peneliti sehingga tidak bisa

mewakili seluruh analisis rasio keuangan yang ada untuk dapat membantu

para investor dalam mengambil keputusan penanaman modal.

2. Pencarian buku referensi yang diperoleh oleh peneliti terbatas untuk

mendukung penelitian yang dilakukan oleh peneliti guna menunjang

B a b 5 P e n u t u p| 71

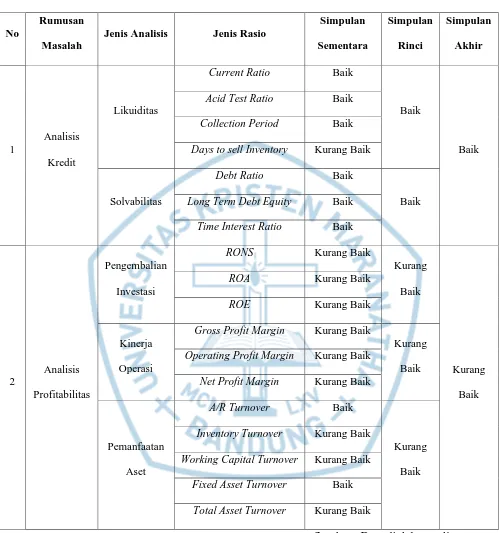

Universitas Kristen Maranatha Tabel 5.1 Simpulan Kinerja Keuangan PT Ace Hardware Tbk 2013 dan 2014

No

Rumusan

Masalah

Jenis Analisis Jenis Rasio

Simpulan Sementara Simpulan Rinci Simpulan Akhir 1 Analisis Kredit Likuiditas

Current Ratio Baik

Baik

Baik

Acid Test Ratio Baik

Collection Period Baik

Days to sell Inventory Kurang Baik

Solvabilitas

Debt Ratio Baik

Baik

Long Term Debt Equity Baik

Time Interest Ratio Baik

2

Analisis

Profitabilitas

Pengembalian

Investasi

RONS Kurang Baik

Kurang

Baik

Kurang

Baik

ROA Kurang Baik

ROE Kurang Baik

Kinerja

Operasi

Gross Profit Margin Kurang Baik

Kurang

Baik Operating Profit Margin Kurang Baik

Net Profit Margin Kurang Baik

Pemanfaatan

Aset

A/R Turnover Baik

Kurang

Baik Inventory Turnover Kurang Baik

Working Capital Turnover Kurang Baik

Fixed Asset Turnover Baik

Total Asset Turnover Kurang Baik

B a b 5 P e n u t u p| 72

Universitas Kristen Maranatha 5.3 Saran

Berdasarkan hasil penelitian yang dilakukan oleh peneliti, terdapat saran

yang dapat peneliti berikan bagi :

1. Akademisi

Untuk penelitian selanjutnya disarankan agar dapat

mengembangkan penelitian ini dengan menambah jumlah variabel yang

diteliti dan menambah jumlah perusahaan yang diteliti oleh peneliti

selanjutnya.

Guna mengembangkan penelitian ini peneliti selanjutnya juga

diharapkan untuk memperbanyak buku yang akan dijadikan referensi

dalam penelitian ini untuk menunjang teori yang memadai dalam

melakukan penelitian selanjutnya

2. Investor

Untuk para investor peneliti memberikan saran untuk lebih

memperhatikan kembali analisa keuangan sebelum melakukan investasi

dengan rasio keuangan yang ada terutama rasio inventory turnover dan

receivable turnover setelah diketahui berpengaruhnya inventory turnover

dan receivable turnover terhadap gross profit margin agar dapat

mengambil keputusan secara tepat dalam berinvestasi.

3. Perusahaan

Peneliti memberikan beberapa saran bagi perusahaan mengenai

kinerja keuangan sebagai berikut:

- Lebih memperhatikan beban operasi terutama beban lain-lain,

B a b 5 P e n u t u p| 73

Universitas Kristen Maranatha

penjualan, beban lain-lain, dan beban pajak dapat membantu

peningkatan laba di tahun-tahun berikutnya.

- Lebih mempercepat perputaran persediaan agar dapat lebih baik di

tahun-tahun berikutnya, karena di tahun 2014 mengalami

penurunan dibanding tahun 2013 dan terjadi penumpukan

persediaan.

- Pertahankan semua aspek yang sudah baik seperti penjualan yang

signifikan, pengurangan piutang, total aset yang meningkat dan

kewajiban lancar yang menurun agar tidak terjadi kemerosotan

74 Universitas Kristen Maranatha DAFTAR PUSTAKA

Fahmi, I. (2014) Analisis Laporan Keuangan. Bandung: Alfabeta.

Ghozali,H.I. (2009). Analisis Multivariate Lanjutan dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Harrison, W.T., Horngren, C.T., and Thomas, C.W. (2013). Akuntansi Keuangan (IFRS). Edisi kedelapan. Jakarta: Erlangga.

Hartono, J. (2013). Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Hery. (2015). Analisis Kinerja Manajemen The Best Financial Analysis. Jakarta: PT Grasindo.

Hery. (2015). Analisis Laporan Keuangan Pendekatan Rasio Keuangan. Yogyakarta: Center for Academic Publishing Service.

Ikatan Akuntansi Indonesia. (2015). Standar Akuntansi Keuangan.

Palepu & Healy. (2008). Business Analysis & Valuation Using Financial Statements. Canada: Thomson South-Western.

Rudianto. (2013). Akuntansi Manajemen Informasi Untuk Pengambilan Keputusan Strategis. Jakarta: Erlangga.

Subramanyam, K.R. (2014). Financial Statement Analysis. Eleventh Edition. Singapore: Mc Graw Hill.

Subramanyam & Wild. (2010). Analisis Laporan Keuangan. Edisi 10. Jakarta: Salemba Empat.

Sugiyono. (2015). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suwardjono. (2005). Teori Akuntansi Perekayasaan Pelaporan Keuangan. Edisi ketiga. Jogjakarta: BPFE-Yogyakarta.

Suwardjono. (2009). Akuntansi Pengantar Bagian 1 Proses Penciptaan Data Pendekatan Sistem. Edisi ketiga. Jogjakarta: BPFE-Yogyakarta.

Tukiran, S.E. (2012). Metode Penelitian Survei. Jakarta: LP3ES.

Warren, C.S., Reeve, J.M., dan Duchac, J.E. (2015). Pengantar Akuntansi Adaptasi Indonesia. Edisi 25. Jakarta: Salemba Empat.