ANALISA PENGELOLAAN MODAL KERJA TERHADAP

PROFITABILITAS

(Studi Pada Perusahaan Manufaktur Go Public di BEI Tahun 2010-2012)

NASKAH PUBLIKASI ILMIAH

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana ( S1) Guna memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen

Universitas Muhammadiyah Surakarta

Oleh

GANES HARFIYANTO

B 100 070 021

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

FAKULTAS EKONOMI DAN BISNIS

Jl. A. Yani Tromol Pos 1 – Pabelan, Kartasura Telp (0271) 717417 Fax: 715448 Surakarta 57102

Surat Persetujuan Artikel Publikasi Ilmiah

Ya n g b er ta n da t a nga n di b a wa h in i p e mb imb i ng s kr ip s i/ tu ga s a k h ir :

Na ma :Dr. Anton Agus Setyawan, SE.M.Si

Telah membaca dan mencermati naskah artikel publikasi ilmiah, yang merupakan ringkasan skripsi/ tugas akhir dari mahasiswa :

Nama : GANES HARFIYANTO

NIM : B 100 070 021

Progam Studi : FAKULTAS EKONOMI DAN BISNIS

Judul skripsi : ANALISA PENGELOLAAN MODAL KERJA TERHADAP

PROFITABILITAS (Studi Pada Perusahaan Manufaktur Go Public di BEI

Tahun 2010-2012)

Naskah artikel tersebut, layak dan dapat disetujui untuk dipublikasikan. Demikian persetujuan dibuat, semoga dapat dipergunakan seperlunya.

ANALISA PENGELOLAAN MODAL KERJA TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Manufaktur Go Public di BEI Tahun 2010-2012) Ganes Harfiyanto

Program Studi Manajemen, Fakultas Ekonomi dan Bisnis Unversitas Muhammadiyah Surakarta

Jl. A. Yani Tromol Pos 1 Pabelan Surakarta 57102 Telp : 0271-717417 ext 453, 085640750525 ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengelolaan modal kerja terhadap profitabilitas perusahaan manufaktur di BEI yang meliputi Cash Turn Over (CTO), Receivable Turn Over (RTO), Inventory Turn Over(ITO), Profitabilitas(BEP) mulai tahun 2010-2012.

Populasi yang menjadi obyek dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di BEI periode tahun 2010-2012. Sampel penelitian ini diambil secara purposive sampling dengan kriteria tertentu. Metode yang digunakan pada penelitian ini menggunakan metode penelitian kuantitatif dengan analisa regresi berganda, untuk mengetahui pengaruh variable independen terhadap variable dependen. Pengujian secara individu (uji t) untuk mengetahui pengaruh secara individu antara keduanya , uji koefisien secara serempak untuk mengetahui tingkat signifikansi antara keduanya secara serentak dan pengujian koefisien determinasi.

Dari hasil uji hipotesis secara simultan (uji F) menunjukkan bahwa CTO, RTO, ITO memiliki pengaruh yang signifikan terhadap profitabilitas pada perusahaan manufaktur go public dengan tingkat signifikansi 0,000. Sedangkan berdasarkan hasil uji hipotesis secara parsial (uji t) pada perusahaan manufaktur go public menunjukkan bahwa variable CTO, RTO dan ITO berpengaruh positif dan signifikan terhadap Profitabilitas perusahaan manufaktur yang go public di BEI tahun 2010 sampai 2012. NIlai adjusted R2 dalam model regresi perusahaan manufaktur go public diperoleh sebesar 0,856. Hal ini menunjukkan bahwa besar pengaruh variable independent yaitu CTO, RTO, ITO terhadap variable dependent Profitabilitas (BEP) sebesar 85,6% sedangkan sisanya sebesar 14,4% dipengaruhi oleh variable lain diluar model skripsi ini.

PENDAHULUAN

Dalam daur hidup suatu perusahaan, banyak terjadi perubahan organisatoris. Dengan bertambah dewasanya perusahaan, perusahaan juga dituntut berkembang untuk memenuhi kebutuhan pasar yang berubah-ubah dan bersaing untuk mendapatkan manajemen berkemampuan terbaik. Dikondisi keuangan dan perkembangan perusahaan yang sehat dan efisiensi kinerja perusahaan menjadi tuntutan utama untuk bersaing dengan perusahaan lainnya. Oleh karena itu, peran seorang manajer keuangan sangat dibutuhkan oleh perusahaan. Mereka harus mengerti dan lebih mementingkan tujuan perusahaan. Tujuan perusahaan adalah meningkatkan kemakmuran para pemegang saham. Kemakmuran para pemegang saham diperlihatkan dalam wujud harga saham yang merupakan pencerminan keputusan-keputusan investasi, pendanaan dan pendistribusian laba. Dengan demikian, peningkatan kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dan tindakan yang rasional dalam proses pembuatan keputusan. Selain itu, dengan berkembangnya teknologi dan semakin meningkatnya spesialisasi dalam perusahaan maka berkembangnya suatu perusahaan tidak lepas dari faktor produksi modal.

Pengelolaan modal kerja sangat penting karena menyangkut penetapan kebijakan modal kerja maupun kebijakan pelaksanaan modal kerja tersebut. Manajemen modal kerja berkepentingan terhadap keputusan investasi pada aktiva lancar dan hutang lancar terutama mengenai bagaimana cara menggunakan dan mengkomposisi keduanya dimana akan mempengaruhi tingkat resiko perusahaan. Oleh karena itu perusahaan sebaiknya menyediakan modal kerja yang sesuai. Dalam artian jumlahnya tidak terlalu kecil dan tidak terlalu besar. Karena dengan modal kerja yang terlalu kecil dapat mengganggu jalannya operasional perusahaan. Sebaliknya apabila modal kerja perusahaan terlalu besar akan menunjukkan adanya dana yang tidak produktif yang terlihat dari kekayaan pada aktiva lancar terlalu besar yang menunjukkan ketidakefektifan perusahaan dalam mengelola perusahaan.

Modal kerja terdiri dari empat komponen utama yaitu: kas, surat berharga, persediaan dan piutang usaha. Komponen tersebut akan menjamin kelangsungan dan likuiditas perusahaan. Dengan adanya modal kerja yang cukup akan menguntungkan perusahaan, karena perusahaan dapat memproduksi barang-barang pada saat dipesan, dan juga dapat meramalkan jumlah permintaan yang tepat sehingga persediaan di gudang perusahaan tidak menumpuk banyak. Sehingga operasional perusahaan dapat lebih efektif dan efisien. Untuk mengetahui efektifitas pengelolaan modal kerja diperlukan suatu cara atau metode penilaian. Dalam hal ini metode penilaian yang digunakan adalah analisis rasio aktifitas.

dimiliki untuk mencapai tingkat penjualan pada suatu periode waktu tertentu. Yang termasuk rasio-rasio aktivitas adalah cash turnover (CTO), receivable turnover (RTO), dan inventory turnover (ITO). Rasio tingkat perputaran yang tinggi menunjukkan pendayagunaan aktivanya baik, sedangkan rasio yang tingkat perputarannya rendah menunjukkan keadaan yang sebaliknya.

Dari hasil penjualan yang tinggi, perusahaan akan memperoleh keuntungan yang semakin meningkat, yang merupakan salah satu tujuan didirikannya suatu perusahaan. Jumlah keuntungan yang diperoleh secara teratur merupakan salah satu faktor yang penting untuk menilai profitabilitas. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu.

Pada dasarnya setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Konsep ini sering disebut sebagai konsep fungsionil yaitu konsep yang mendasarkan pada fungsi dana dalam menghasilkan pendapatan (Riyanto, 1995: 52). Dari pendapatan tersebut akan diperoleh suatu keuntungan, dalam suatu periode akuntansi, yang merupakan faktor penting dalam menilai profitabilitas.

METODE PENELITIAN

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan keuangan publikasi tahunan yang diterbitkan oleh Perusahaan Manufaktur selama tiga tahun berturut-turut dari periode tahun 2010 sampai tahun 2012. Sumber data yang digunakan ini diperoleh dari pojok BEI Universitas Muhammadiyah Surakarta dan internet.

Dalam pengumpulan data yang digunakan untuk pembuatan proposal ini adalah Penelitian pustaka yang dilakukan dengan cara mengumpulkan literature yang ada hubungannya dengan pembuatan skripsi dengan tujuan untuk mendapatkan landasan teori dan teknik analisa dalam memecahkan masalah. Pengumpulan data laporan keuangan perusahaan manufaktur go public yang telah dipublikasikan.

ANALISIS DATA DAN PEMBAHASAN

Analisis regresi linier berganda digunakan untuk menguji pengaruh CTO, RTO dan ITO terhadap Profitabilitas (BEP) perusahaan manufaktur yang go public

terdaftar di BEI. Sebelum analis regresi linier dilakukan, maka harus diuji dulu dengan uji asumsi klasik untuk memastikan apakah model regresi digunakan tidak terdapat masalah normalitas, multikolinearitas, heteroskedastisitas, dan autokolerasi. Jika terpenuhi maka model analisis layak untuk digunakan.

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah sebaran data yang digunakan dalam penelitian terdistribusi secara normal atau tidak. Uji ini dilakukan dengan menggunakan metode Kolmogorov Smirnov.

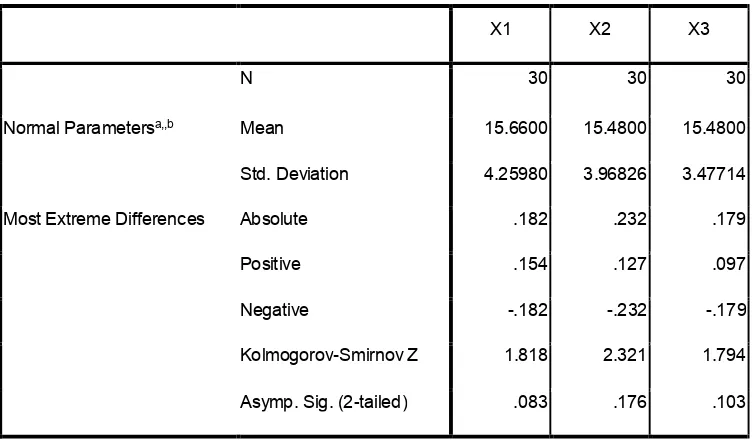

Rangkuman hasil uji normalitas adalah sebagaimana disajikan pada Tabel berikut ini :

NPar Tests

X1 X2 X3

N 30 30 30

Normal Parametersa,,b Mean 15.6600 15.4800 15.4800

Std. Deviation 4.25980 3.96826 3.47714

Most Extreme Differences Absolute .182 .232 .179

Positive .154 .127 .097

Negative -.182 -.232 -.179

Kolmogorov-Smirnov Z 1.818 2.321 1.794

Y

N 30

Normal Parametersa,,b Mean 20.7500

Std. Deviation 3.72644

Most Extreme Differences Absolute .160

Positive .127

Negative -.160

Kolmogorov-Smirnov Z 1.602

Asymp. Sig. (2-tailed) .112

Dari table diatas, dapat diketahui bahwa nilai K-S untuk variabel X1(CTO) adalah 1,818 dengan p = 0,083, variabel X2(RTO) memiliki K-S 2,321 dengan p = 0,176, variabel X3(ITO) memiliki K-S 1,794 dengan p = 0,103 dan variabel Y(BEP) memiliki K-S 1,602 dengan p = 0,112 dapat terdistribusi secara normal.

b. Uji Heterogenitas

Uji heterogenitas ini digunakan untuk mengetahui apakah semua variabel bebas mempunyai varian kesalahan pengganggu yang sama dalam model regresi. Kriteria dari uji ini yaitu jika thitung > ttabel atau thitung < - ttabel atau sig. < 0,05 berarti terjadi heterogenitas. Dan jika –ttabel < thitung atau thitung< ttabel atau sig. > 0,05 berarti tidak terjadi heterogenitas.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta t Sig.

1 (Constant) 10.188 1.737 5.864 .000

X1 .165 .086 .189 1.914 .059

X2 .158 .178 -.168 1.885 .378

X3 .394 .404 .392 2.975 .332

a. Dependent Variable: Y

c. Uji Multikolinearitas

Multikolinearitas artinya ada suatu hubungan yang sempurna antara beberapa variabel bebas dalam model regresi. Uji ini dilakukan untuk mengetahui apabila dalam model terdapat korelasi sempurna diantara masing-masing variabel bebasnya. Variabel yang tidak menyebabkan multikolinieritas dapat dilihat dari nilai VIF (Vairance Inflation Factor) yang lebih kecil dari 10. Selain itu juga dapat dilihat tidak terjadi multikolinieritas jika R2 < 0,9. Dari hasil analisis koefisien determinasi didapat bahwa nilai R2 < 0,9.

Pada penelitian ini diperoleh Tolerance Value dan Variance Inflation Factor sebagaimana disajikan pada Tabel berikut ini:

Coefficientsa

Tolerance VIF

1 X1 .705 1.418

X2 .190 5.274

X3 .242 3.599

a. Dependent Variable: Y

2. Analisis Regresi Linier Berganda (Multiple Linier Regression analysis)

Analisis data yang digunakan adalah analisis regresi linier berganda (multiple linier regression analysis) dengan software SPSS. Analisis regresi linier berganda dapat dilakukan, karena antara empat variabel X dan satu variabel Y terdapat hubungan kausalitet atau fungsional. Analisis ini digunakan untuk mengetahui pengaruh Cash turnover (CTO) (X1), Receivable turnover (RTO) (X2), dan Inventory turnover (ITO) (X3) terhadap profitabilitas (BEP) (Y). Hasil analisis regresi berganda dapat dilihat dari table dibawah ini :

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta t Sig.

1 (Constant) 10.188 1.737 5.864 .000

X1 .165 .086 .189 1.914 .059

X2 .158 .178 -.168 1.885 .378

Coefficientsa

Adapun rumus analisis regresi linier berganda (multiple linear regression analysis) yang digunakan adalah sebagai berikut :

Keterangan :

Kin : Profitabilitas (BEP)

: Koefisiean intercept (konstanta) X1 : Cash turnover (CTO)X2 : Receivable turnover (RTO) X3 : Inventory turnover (ITO)

b1 : Koefisien variabel Cash turnover (CTO) b2 : Koefisien variabel Receivable turnover (RTO) b3 : Koefisien variabel Inventory turnover (ITO)

e : Standar eror (epsilon), yaitu pengaruh variabel lain yang tidak masuk ke dalam model, tetapi ikut mempengaruhi profitabilitas (BEP)

Hasil analisis dengan menggunakan rumus analisis regresi linier berganda (multiple linear regression analysis) adalah sebagai berikut :

Dari persamaan tersebut di atas, dapat diperoleh penjelasan sebagai berikut :

1) Apabila X1 (Cash turnover (CTO) ) terdapat pertambahan 1, maka Y (profitabilitas (BEP)) akan bertambah 0,165. Atau dapat diartikan jika pada populasi tersebut terdapat perubahan pada Cash turnover (CTO) sebesar 1%, maka akan terjadi perubahan pada profitabilitas (BEP) Perusahaan manufaktur di BEI sebesar 0,165%.

2) Apabila X2 (Receivable turnover (RTO) ) terdapat pertambahan 1 maka Y (profitabilitas (BEP)) akan bertambah 0,158. Atau dapat diartikan jika pada populasi tersebut terdapat perubahan Receivable turnover (RTO) sebesar 1%, maka akan terjadi perubahan pada profitabilitas (BEP) Perusahaan manufaktur di BEI sebesar 0,158%.

3) Apabila X3 (Inventory turnover (ITO) ) terdapat pertambahan 1 maka Y (profitabilitas (BEP)) akan bertambahn 0,394. Atau dapat diartikan jika pada populasi tersebut terdapat perubahan Inventory turnover (ITO) sebesar 1%, maka akan terjadi perubahan pada profitabilitas (BEP) Perusahaan manufaktur di BEI sebesar 0,394%.

Y =10,188 + 0,165X1 + 0,158X2 + 0,394X3

4) Apabila X1 (Cash turnover (CTO) ), X2 ( Receivable turnover (RTO) ), X3 (Inventory turnover (ITO)), tidak ada perubahan, maka Y (profitabilitas (BEP)) akan mengalami perubahan sebesar 10,118 butir. Dengan kata lain jika pada populasi tersebut tidak terdapat perubahan (0 point) pada Inventory turnover (ITO), cash turnover (CTO), Receivable turnover (RTO), yang mendukung, maka akan terjadi penurunan profitabilitas (BEP) pegawai pada populasi tersebut sebesar 10,188%.

3. Uji Hipotesis

a. Uji Ketepatan Model (Uji F/ Overall Test).

Uji ketepatan model (uji F/ overall test) digunakan untuk melakukan pengujian signifikasi semua variabel bebas secara serentak atau bersama-sama terhadap variabel terikat. Jika hasil yang didapat dari pengujian tersebut nilai F-hitung > Ftabel, maka variabel bebas berpengaruh terhadap variabel terikat.

Sebaliknya jika hasil yang didapat Fhitung < dari Ftabel, maka variabel bebas tidak berpengaruh signifikan terhadap variabel terikat.

a) Menyusun Formula Hipotesis

H0 : β1= β2= β3= β4 = 0 : tidak terdapat pengaruh variable independent terhadap profitabilitas (BEP) secara bersama-sama di Perusahaan manufaktur di BEI .

Ha : β1= β2= β3= β4 > 0 : terdapat pengaruh variable independent terhadap profitabilitas (BEP) secara bersama-sama di Perusahaan manufaktur di BEI .

b) Menentukan taraf signifikansi

Dipilih alpha (α) sebesar 0,05 atau 5% sehingga nilai F tabel adalah

sebesar 2,70

c) Memilih Kriteria pengujian

Ho ditolak Ho diterima

Gambar daerah kritis uji F

Ho = diterima apabila Fhitung < 2,70 Ho = ditolak apabila Fhitung > 2,70 d) Nilai Fhitung

Dari hasil analisis SPSS yang telah dilakukan diketahui bahwa nilai F hitung adalah sebesar 10,408

e) Keputusan

Dari hasil analisis diketahui bahwa nilai Fhitung > Ftabel (10,408 > 2,70) Ho ditolak dan Ha yang berarti bahwa terdapat pengaruh yang signifikan secara bersama-sama antara variable bebas dengan variable terikat.

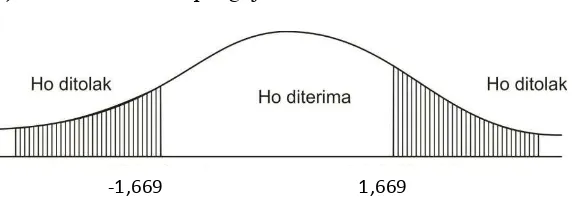

b. Uji Ketepatan Parameter (Uji t /t test).

Uji ketepatan parameter (uji t/t test) dipergunakan untuk menentukan seberapa signifikan variabel-variabel Bukti Fisik, Keandalan, Daya Tanggap,

Jaminan dan Empati berpengaruh terhadap Profitabilitas (BEP). Jika thitung >

dari ttabel maka variabel tersebut signifikan. Sebaliknya jika thitung < dari ttabel

maka variabel tersebut tidak signifikan. 1) Variabel Cash turnover (CTO)

a) Menyusun Formula Hipotesis

H0 : β1 = 0 : tidak terdapat pengaruh Cash turnover (CTO) terhadap profitabilitas (BEP) secara parsial di Perusahaan manufaktur di BEI .

Ha : β1 ≠ 0 : terdapat pengaruh Cash turnover (CTO)terhadap profitabilitas (BEP) secara parsial di Perusahaan manufaktur di BEI .

b) Menentukan taraf signifikansi

Dipilih alpha (α) sebesar 0,05 atau 5% maka t tabel adalah sebesar

c) Memilih Kriteria pengujian

Gambar daerah kritis uji t

Ho = diterima apabila -1,669 < thitung < 1,669

Ho = ditolak apabila thitung > 1,669 atau thitung < -1,669 d) Nilai thitung

Dari hasil analisis SPSS diperoleh besarnya nilai t adalah 1,914 e) Keputusan

Dengan membandingkan antara thitung dengan ttabel, maka diketahui bahwa nilai thitung lebih besar dari pada ttabel (1,914 > 1,669), Ho ditolak dan Ha diterima yang berarti terdapat pengaruh yang signifikan antara Cash turnover (CTO) dengan profitabilitas (BEP). 2) Variabel Receivable turnover (RTO)

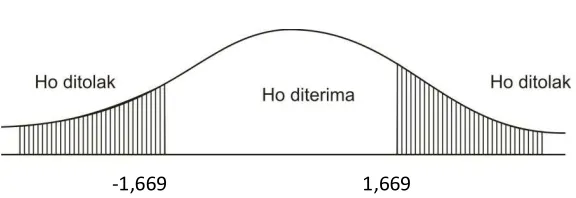

a) Menyusun Formula Hipotesis

H0 : β1 = 0 : tidak terdapat pengaruh Receivable turnover (RTO) terhadap profitabilitas (BEP) secara parsial di Perusahaan manufaktur di BEI .

Ha : β1 ≠ 0 : terdapat pengaruh Receivable turnover (RTO) terhadap profitabilitas (BEP) secara parsial di Perusahaan manufaktur di BEI b) Menentukan taraf signifikansi

Dipilih alpha (α) sebesar 0,05 atau 5% maka t tabel adalah sebesar

1,669.

c) Memilih Kriteria pengujian

Gambar daerah kritis uji t

Ho = diterima apabila -1,669 < thitung < 1,669

Ho = ditolak apabila thitung > 1,669 atau thitung < -1,669 d) Nilai thitung

Dari hasil analisis SPSS diperoleh besarnya nilai t adalah 1,885 e) Keputusan

Dengan membandingkan antara thitung dengan ttabel, maka diketahui bahwa nilai thitung lebih besar dari pada ttabel (1,885 > 1,669) Ho ditolak dan Ha diterima yang berarti terdapat pengaruh yang signifikan antara Receivable turnover (RTO) dengan profitabilitas (BEP).

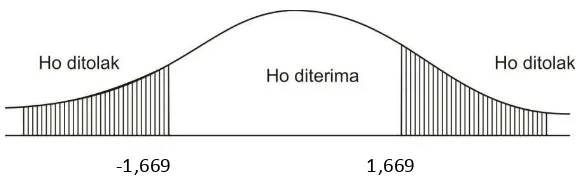

3) Variabel Inventory turnover (ITO) a) Menyusun Formula Hipotesis

H0 : β1 = 0 : tidak terdapat pengaruh Inventory turnover (ITO) terhadap profitabilitas (BEP) secara parsial di Perusahaan manufaktur di BEI .

Ha : β1 ≠ 0 : terdapat pengaruh Inventory turnover (ITO) terhadap profitabilitas (BEP) secara parsial di Perusahaan manufaktur di BEI b) Menentukan taraf signifikansi

Dipilih alpha (α) sebesar 0,05 atau 5% maka t tabel adalah sebesar 1,669.

c) Memilih Kriteria pengujian

Gambar daerah kritis uji t

Ho = diterima apabila -1,669 < thitung < 1,669

Ho = ditolak apabila thitung > 1,669 atau thitung < -1,669 d) Nilai thitung

Dari hasil analisis SPSS diperoleh besarnya nilai t adalah 2,975 e) Keputusan

Dengan membandingkan antara thitung dengan ttabel, maka diketahui bahwa nilai thitung lebih besar dari pada ttabel (2,975 > 1,669) Ho ditolak dan Ha diterima yang berarti terdapat pengaruh yang signifikan antara Inventory turnover (ITO) dengan profitabilitas (BEP).

c. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur besarnya kemampuan menerangkan dari variabel bebas terhadap variabel terikat dalam suatu model regresi (goodnes of fit) dari persamaan regresi. Nilai R2 berkisar antara 0 < R2 < 1. Jika R2 semakin mendekati 1, maka berarti model semakin tepat. Apabila nilai R2 = 1 maka berarti model tersebut sangat sempurna, karena sumbangan variabel-variabel bebas terhadap variabel terikat adalah 30%. Sebuah model tidak dapat digunakan untuk membuat ramalan jika R2 = 0. Hasilnya dapat dilihat pada tabel di bawah ini :

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .597a .856 .822 3.06817 2.125

a. Predictors: (Constant), X1, X2, X3

b. Dependent Variable: Y

Dari hasil perhitungan yang dilakukan dengan analisis statistik terhadap 30 orang responden dengan kuesioner didapat nilai R Square (R2) 0,856 dan nilai Adjusted R Square (Adjusted R2) 0,822.

memberikan pengaruh terhadap kinerja namun tidak diikutsertakan sebagai variabel dalam penelitian ini adalah sejumlah 14,4%.

SIMPULAN KETERBATASAN PENELITIAN DAN SARAN

Berdasarkan analisis dan pembahasan yang telah dilakukan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

independen sehingga model yang digunakan dapat dikatakan baik. Dari hasil analisis regresi diketahui bahwa nilai adjusted r square, sebesar 0,856 hal ini menunjukkan bahwa variabel Cash turnover (CTO), Receivable turnover (RTO), dan Inventory turnover (ITO) memberikan pengaruh terhadap kinerja, sebesar 85,6% sementara sisanya 14,4% dijelaskan oleh variabel-variabel lain di luar penelitian ini.

A. Keterbatasan Penelitian

Beberapa keterbatasan yang peneliti alami pada saat melakukan penelitian ini adalah sebagai berikut:

1. Terdapat faktor-faktor lain yang mempengaruhi kondisi perusahaan selain rasio keuangan yang penulis teliti dalam penelitian ini. Kondisi perekonomian serta paramater politik dan keamanan juga akan mempengaruhi kondisi perusahaan.

2. Periode sampel data perusahaan yang diambil hanya tiga tahun sehingga hasil yang diperoleh kurang maksimal, akurat dan objektif.

B. Saran-Saran

Adapun beberapa saran yang dapat peneliti kemukakan adalah sebagai berikut:

yang memberikan pengaruh terbesar dalam profitabilitas (BEP) perusahaan.

2. Melakukan penelitian yang sama dengan variabel rasio keuangan yang berbeda sehingga diperoleh hasil penelitian yang lebih objektif.

3. Disarankan kepada perusahaan untuk dapat menghargai Receivable turnover (RTO) karyawan dengan memberikan penghargaan baik berupa material maupun non material. Karena Receivable turnover (RTO) karyawan dan menunjang kinerja perusahaan untuk menjadi semakin baik.

4. Sebaiknya penelitian tidak dilakukan hanya pada satu hal saja sehingga kurang mampu memberikan gambaran yang lebih objektif kedepannya sebaiknya melakukan perbandingan antara dua hal atau lebih, sehingga dapat ditarik kesempulan yang lebih baik berkaitan dengan kinerja dari karyawan.

DAFTAR PUSTAKA

Agus, Sartono. (2000). Manajemen Keuangan : BPFE. Yogyakarta

Amin Tunggal (1995). Dasar-dasar Analisis Laporan Keuangan. Penerbit : Bineka Cipta, Jakarta

Azwar, Saifuddin. (2003). “Metode Penelitian“. Yogyakarta: Pustaka Pelajar.

C. Handoyo Wibisono. (1997). Manajemen Modal Kerja. Penerbit : Universitas Atmajaya Jakarta

Ghozali, Imam. (2001). “Aplikasi Analisis Multivariate Program SPSS”. Semarang: Universitas Diponegoro Semarang.

Gujarati Damodar. (2001). Ekonometrika Dasar. Jakarta: Erlangga.

Indonesian Capital Market Dictionary (2004). Jakarta : PT BEJ

Martono & D. Agus Harjito (2001) .” Manajemen Keuangan”. Yogyakarta: Ekonosia

Mustafa, Zaenal.(1995). “Pengantar Statistik Terapan Untuk Ekonomi”. Edisi kedua. Yogyakarta: BPFE UII

Nurgiyanto, Burhan dkk. (2000). “Statistik Terapan”. Yogyakarta: Gajah Mada University Press.

Prastowo, Dwi. (1995). “Analisis Laporan Keuangan Konsep dan Aplikasi”.Yogyakarta: AMP YKPN

Riyanto, Bambang. (1995). “Dasar-dasar Pembelanjaan Perusahaan”. Edisi Keempat. Yogyakarta : BPFE.

Munawir S. (1995). “Analisis Laporan Keuangan”. Yogyakarta. Liberty

R. Gunawan Sudarmanto. (1995). “Analisis Regresi Linier Berganda dengan SPSS”. Jakarta. Graha Ilmu.

Saleh, Samsubar, (1996), “ Statistik Induktif”, Yogyakarta: UPP-AMP YKPN Sutrisno. (2000). “Manajemen Keuangan, Teori, Konsep dan Aplikasi”, Yogyakarta.