commit to user

PENGARUH

CORPORATE GOVERNANCE

DAN

PENGUNGKAPAN SUKARELA TERHADAP ASIMETRI

INFORMASI SELAMA KRISIS FINANSIAL GLOBAL

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret

Oleh:

FRANSISKA DYAN IRMAYANTI

NIM. F0307012

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

PENGARUH CORPORATE GOVERNANCE DAN PENGUNGKAPAN SUKARELA TERHADAP ASIMETRI INFORMASI SELAMA KRISIS

FINANSIAL GLOBAL

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI)

FRANSISKA DYAN IRMAYANTI

NIM. F0307012

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait pengaruh

corporate governance dan pengungkapan sukarela tehadap asimetri informasi selama krisis finansial global. Sampel penelitian ini adalah 45 perusahaan manufaktur yang terdaftar di BEI tahun 2008, sampel dipilih dengan menggunakan purposive sampling.

Metode analisis pada penelitian ini menggunakan analisis regresi linear berganda, yang dibagi menjadi dua tahap regresi. Regresi tahap pertama menguji pengaruh corporate governance yang direpresentasikan dengan kepemilikan manajerial dan komposisi komisaris independen terhadap asimetri informasi. Regresi tahap kedua menguji pengungkapan sukarela yang direpresentasikan oleh indeks pengungkapan sukarela dengan pembobotan terhadap asimetri informasi. Asimetri informasi sebagai variabel dependen direprensentasikan dengan relative ask-bid spread.

Hasil penelitian menunjukkan bahwa corporate governance yang direpresentasikan dengan komposisi komisaris indenpenden terbukti berpengaruh negatif dan signifikan terhadap tingkat asimetri informasi, sedangkan kepemilikan manajerial tidak berpengaruh terhadap tingkat asimetri informasi selama krisis finansial global. Pengungkapan sukarela memiliki pengaruh negatif dan signifikan terhadap tingkat asimetri informasi, hal ini mengindikasikan peningkatan pengungkapan sukarela yang dilakukan perusahaan mampu menurunkan asimetri informasi selama krisis finansial global.

commit to user

iii

INFLUENCE OF CORPORATE GOVERNANCE AND VOLUNTARY DISCLOSURE THROUGH INFORMATION ASYMMETRY DURING THE

GLOBAL CRISIS OF FINANCIAL

(Empirical Studies at Manufactoring Companies that Listed in BEI)

FRANSISKA DYAN IRMAYANTI

NIM. F0307012

ABSTRACT

This reserach aims to obtain empirical evidence related influence of corporate governance and voluntary disclosure through information asymmetry during the global crisis of financial. Samples in this research is 45 companies in manufacturing sector listed in Indonesian Stock Excange 2008 that selected with purposive sampling.

The method of analysis in this research use multiple regression analysis consist of two step regressions. The first regression examines the influence of is corporate governance which representated by managerial ownership and board of independence commisioner through Information asymmetry. The second regression examines influence of voluntary diclosure which representated by weighted valuntary disclosure index through Information asymmetry. Information asymmetry as dependent variable is representated by relative ask-bid spread.

Results indicate that corporate governance which representated by of independence commisioner have a negativly significant effect to Information asymmetry, and managerial ownership have not effect to Information asymmetry during global financial crisis. Voluntary disclosure have a negativly significant effect to Information asymmetry, this is indicate that the rises of voluntary diclosure is able to reduce information asymmetry during global financial crisis.

commit to user

commit to user

commit to user

vi

HALAMAN MOTTO

“Percayalah kepada Tuhan dengan segenap hatimu dan janganlah bersandar pada pengertiaanmu sendiri”

(Amsal 3:5)

”Kebaikan tidak bernilai selama diucapkan akan tetapi menjadi bernilai sesudah dikerjakan”

(unknown)

“Jenius adalah 1% inspirasi dan 99% keringat. Tidak ada yang dapat menggantikan kerja keras. Keberuntungan adalah sesuatu yang terjadi ketika

kesempatan bertemu dengan kesiapan” (Thomas A. Edison)

“Kita tidak bisa menjadi bijaksana dengan kebijaksanaan orang lain, tapi kita bisa berpengetahuan dengan pengetahuan orang lain”

(Jonathan Swift)

“Setiap kamu memiliki mimpi, keinginan, atau cita-cita, kamu letakkan di sini, di depan keningmu... jangan menempel..biarkan dia...

menggantung...menggambang.. 5 cm di depan keningmu, maka dia tidak akan pernah lepas dari matamu”

commit to user

vii

HALAMAN PERSEMBAHAN

Kupersembahkan karya kecilku ini untuk:

Me, My Self, and I

Allah Bapa

Bapak dan Ibu Tercinta

Mas Hondi-Mba Yeyen dan Mas Nugroho

Keluarga Besar semuanya

Yudha

Sahabat-sahabatku tercinta

Orang-orang yang telah menginspirasi saya

commit to user

viii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas

limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi dengan judul “ Pengaruh Corporate Governance dan

Pengungkapan Sukarela terhadap Asimetri Informasi Selama Krisis

Finansial Global (Studi Empiris pada Perusahaan Manufaktur yang

Terdaftar di BEI)”.

Adapun skripsi ini disusun untuk memenuhi persyaratan dalam mencapai

Gelar Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai

tanpa adanya bantuan dari berbagai pihak, untuk itu dengan segala kerendahan

dan ketulusan hati penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret.

2. Bapak Drs. Jaka Winarna, M.Si., Ak. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

3. Bapak Agus Widodo, SE., M.Si., Ak. selaku dosen pembimbing yang telah

berkenan meluangkan waktu, tenaga, dan pikiran untuk mengarahkan dalam

commit to user

4. Bapak Dr. Djoko Suhardjanto, M.Com.(Hons), Ph.D., Ak., Bapak Anas

Wibowo, SE., M.Si., Ak., dan Ibu Christiyaningsih Budiwati, SE., M.Si., Ak.

selaku penguji skripsi.

5. Ibu Dra Evi Gantyowati, M.Si. Ak., Bapak Dr. Payamta, M.Si., CPA dan

Bapak Drs. Sri Hanggana, M.Si., Akt. selaku penguji ujian komprehensif.

6. Ibu Dra. Yasmin Umar Assegaf, Ak. selaku pembimbing akademik.

7. Bapak Drs. Hanung Triatmoko. M.Si., Ak. dan Bapak Taufiq Arifin, SE.,

M.Sc., Ak. selaku penguji dan pembimbing magang.

8. Bapak Drs. Eko Arief Sudaryono, M.Si., Ak. dan Ibu Christiyaningsih

Budiwati, SE., M.Si., Ak., yang telah memberikan penulis ilmu dan

kesempatan untuk menjadi asisten dalam mata kuliah yang bapak dan ibu

ampu.

9. Para dosen dan staf pengajar Fakultas Ekonomi, Universitas Sebelas Maret

yang telah memberikan bekal ilmu yang bermanfaat bagi penulis.

10.Bapak dan Ibu tercinta, terima kasih atas kasih sayang, doa, bimbingan,

teladan, dan semangat hingga aku bisa menjadi seperti sekarang, terima kasih

atas keluarga yang selalu hangat dan penuh pengertian (yang membuat

anakmu ini selalu rindu untuk pulang).

11.Mas Hondi-Mba Yeyen dan Mas Nugroho, terimakasih telah menjadi kakak

yang sangat baik, yang selalu siap membantuku kapanpun dan dimanapun,

commit to user

2

12.Yudha Astrottama, seseorang yang selalu setia mendampingiku, menghibur

dan memberi semangat, terimakasih telah menjadi kekasih sekaligus sahabat

dan ‘pembimbing 4’ untukku.

13.Papah Harjito dan Mamah Christiana, terimakasih telah menjadi orang tua

kedua selama di perantauan, terimakah atas doa, kasih sayang, semangat, dan

pengertian selama ini, terimakasih telah menjadi bagian dari hidupku.

14.Keluarga besar tercinta di Cilacap, di Magelang dan di Solo, terimakasih atas

doanya, sungguh menjadi hal yang indah memiliki keluarga besar yang penuh

perhatian dan kasih sayang.

15.Geng Gorengan, Tia, Tina, Putri, Chuwy, Nia, Endah, Ayuz, Adu, Dewi, Dee,

sangat membanggakan bertemu kalian semua, pengalaman tak terlupakan,

belajar bersama, berjuang bersama, saling memberi semangat dan inspirasi,

kalo ga ada kalian ga tau aku jadinya gimana.

16.OP Lovers, Chuwy, Vita, Yogi, mba Elfa, mba Harpit, mba In, mba Ana,

Niponk kalian adalah keluarga baru terindahku disini, makasih banget udah

jadi tetangga yang baik, buat bantuannya selama ini, terutama bantuan buat

refresing otak dikala suntuk dan banyak kerjaan, ayoo sapa yang duluan

nikah, hehe.

17.Teman partnerku, Tina dan Adu, thanks bgt ya jeng jeng buat kerja sama dan

bantuannya. Susah bareng, bingung bareng, ribet bareng, heboh bareng,

makan bareng, tidur bareng, loohh?? Iyalah ampe ga tidur semalaman

gara-gara deadline, jauh2 ujan2 ke Semarang demi ilmu, bener2 pengalaman tak

commit to user

3

18.Temen-temen seperjuangan Erna, Umi, Ve, Anne, Andin, Dela, Dewi Lis,

Novi, Fatania, Nani, Peka, Dedi, Rija, Bimo, Yandi, Septian, Basri, thanks

banget buat bantuannya.

19.Temen-temen KMK yang ga bisa kusebutin satu persatu biar pada ga iri

(hehe), tetap semangat ya kalian semua, kita tetap menjadi satu keluarga,

dimanapun, kapanpun.

20.Anak-anak Cilacap, temen sekampung halaman dan seperjuangan di Solo,

Irla, Anang, Tile, Aar, Sesa, Agung. Ayo kumpul-kumpul maning!!

21.Pak Timin, Pak Man, dan Pak Pur yang selama ini telah membantu saya.

22.Seluruh teman-teman agen 007 yang ga bisa kusebutin satu persatu, menjadi

pengalaman tak terlupakan dan membanggakan bisa menjadi bagian dari agen

007.

23.Sobat-sobatku yang selalu bersedia meluangkan waktu, tenaga, pikiran dan

memberikan semangat dalam penulisan skripsi ini.

24.Semua pihak yang tidak dapat penulis sebut satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik

dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini

bermanfaat bagi pembaca.

Surakarta, 30 Maret 2011

commit to user

5

1. Teori Agensi (Agency Theory) ...

2. Asimetri Informasi (information Asymmetric) ...

3. Corporate Governance (Tata Kelola Perusahaan) ...

4. Kepemilikan Manajerial ( Managerial Ownership)...

5. Dewan Komisaris Independen...

6. Pengungkapan (Disclosure)...

B. Kaitan Corporate Governance, Pengungkapan Sukarela, dan

Asimetri Informasi...………....…..

C. Kerangka Pemikiran……….…....

D. Penelitian Terdahulu dan Pengembangan Hipotesis...

BAB III. METODE PENELITIAN...………...

A. Desain Penelitian...

B. Populasi, Sampel, dan Teknik Pengambilan Sampel...…………..

C. Data dan Metode Pengumpulan Data....………..

D. Devinisi Operasonal dan Pengukuran Variabel……....…………...

E. Metode Analisis Data...

BAB IV. ANALISIS DATA DAN PEMBAHASAN……….

A. Deskripsi Data ...

B. Pengujian Asumsi Klasik …...……..………....

commit to user

6

B. Saran ...

C. Keterbatasan Penelitian...

D. Rekomendasi ...

DAFTAR PUSTAKA

LAMPIRAN

84

84

commit to user

7

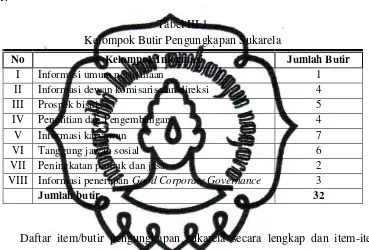

DAFTAR TABEL

Tabel III.1 Kelompok Butir Pengungkapan sukarela... 54

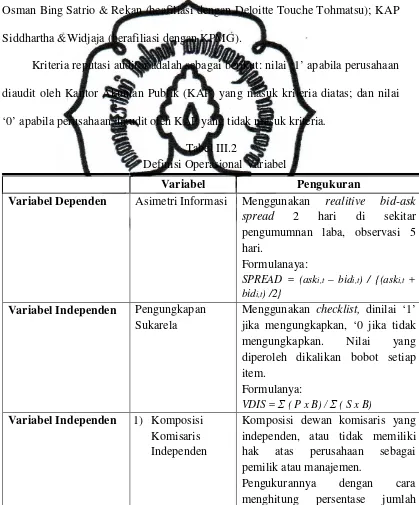

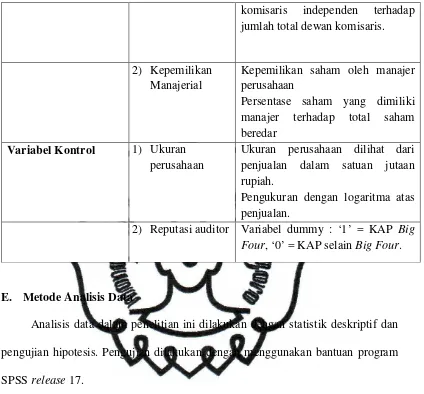

Tabel III.2 Devinisi Operasional Variabel ... 56

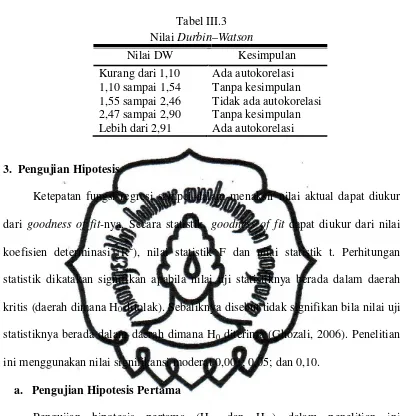

Tabel III.3 Nilai Durbin-Watson... 60

Tabel IV.1 Hasil Pengambilan Sampel ... 64

Tabel IV.2 Statistik Deskriptif Variabel Dependen ... 65

Tabel IV.3 Statistik Deskriptif Variabel Independen ... 66

Tabel IV.4 Statistik Deskriptif Variabel Independen ………... 68

Tabel IV.5 Hasil Uji Normalitas ... 71

Tabel IV.6 Nilai Tolerance dan VIF Regresi 1 ...72

Tabel IV.7 Nilai Tolerance dan VIF Regresi 2... 72

Tabel IV.8 Hasil Uji Durbin-Watson Regresi 1... 73

Tabel IV.9 Hasil Uji Durbin-Watson Regresi 2….……... 73

Tabel IV.10 Hasil Uji Heteroskedastisitas Regresi 1... 74

Tabel IV.11 Hasil Uji Heteroskedastisitas Regresi 2... 74

Tabel IV.12 Hasil Regresi Berganda 1.……... 75

commit to user

8

DAFTAR GAMBAR

Gambar II.1 Struktur Board of Director dalam One Tier Syste... 26

Gambar II.2 Struktur Board of Commissioner dan Board of Director dalam

Two Tiers System... 27

Gambar II.3 Struktur Two Tiers System pada perusahaan publik di Indonesia...

28

Gambar II.4 Skema Model Penelitian... 39

Gambar IV.1 Grafik Rerata Indeks Pengungkapan

commit to user

9

DAFTAR LAMPIRAN

Lampiran I Item Pengungkapan Sukarela

Lampiran II Penghapusan Item Pengungkapan Sukarela

Lampiran III Daftar Nama Perusahaan dan Variabel

Lampiran IV Statistik Deskriptif

Lampiran V Uji Regresi 1

commit to user

10 BAB I

PENDAHULUAN

Bab pertama akan menjelaskan mengenai latar belakang dilakukannya

penelitian, rumusan masalah, tujuan, manfaat dan sistematika penulisan dari

penelitian ini.

A. Latar Belakang

Penelitian ini akan memberikan bukti empiris mengenai pengaruh

corporate governance dan pengungkapan sukarela terhadap asimetri informasi

selama krisis finansial global. Corporate governance direpresentasikan dengan

kepemilikan manajerial dan komposisi komisaris independen.

Masalah agensi telah menarik perhatian yang sangat besar dari para

peneliti di bidang akuntansi keuangan (Fuad, 2005). Jensen dan Mecking (1976)

menyatakan bahwa hubungan keagenan sebagai suatu kontrak antara manajer

selaku agen dengan pemilik sebagai prinsipal perusahaan. Agen diberikan

kewenangan dan otoritas oleh prinsipal untuk mengelola perusahaan demi

kepentingan prinsipal. Menurut teori ini hubungan antara manajer dan pemilik

pada hakikat sukar tercipta karena adanya kepentingan yang saling bertentangan

(Arifin, 2005). Pertentangan dan tarik menarik kepentingan antara prinsipal dan

agen dapat menimbulkan permasalahan yang dalam teori agensi dikenal sebagai

commit to user

11

Asimetri informasi dilatarbelakangi adanya distribusi informasi yang tidak

sama antara prinsipal dan agen. Hal ini sebagai akibat tindakan manajer sebagai

pengelola perusahaan yang banyak mengetahui informasi internal dan prospek

perusahaan, tidak memberikan informasi yang sebenarnya mengenai kondisi

perusahaan kepada pemilik (Ujiyantho dan Pramuka, 2008). Tindakan ini

dilakukan manajer karena manajer cenderung untuk melaporkan sesuatu yang

memaksimalkan untititasnya (Wisnumurti, 2010). Lebih lanjut Arifin (2005)

mengungkapkan bahwa ketergantungan pihak eksternal terutama pemilik pada

angka akuntansi, kecenderungan manajer untuk mencari keuntungan sendiri dan

tingkat asimetri informasi yang tinggi, menyebabkan keinginan besar bagi

manajer untuk memanipulasi kerja yang dilaporkan untuk kepentingan diri

sendiri.

Asimetri informasi yang terjadi antara manajemen dengan pemilik

memberikan kesempatan kepada manajer untuk bertindak oportunistik, yaitu demi

memperoleh keuntungan pribadi (Ujiyantho dan Pramuka, 2008). Salah satu

tindakan oportunistik yang dipicu asimetri informasi adalah manajemen laba.

Praktik manajemen laba yang memunculkan beberapa kasus skandal pelaporan

akuntansi di Indonesia. Contoh kasus yang terjadi pada kasus mark-up laporan

keuangan PT. Kimia Farma Tbk. yang overstated (Arifin, 2005), dan kasus PT.

Lippo Tbk. yang melibatkan pelaporan keuangan yang diawali dengan deteksi

adanya praktik manipulasi (Gideon, 2005). Salah satu penyebab munculnya

kasus-kasus yang dilatarbelakangi asimetri informasi ini adalah lemahnya praktik

commit to user

12

Corporate governance didefinisikan sebagai seperangkat peraturan yang

mengatur hubungan antara pemegang kepentingan intern dan ekstern yang

berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu

sistem yang mengatur dan mengendalikan perusahaan (FCGI, 2008). Corporate

governance merupakan suatu bentuk kontrol terhadap masalah agensi yang

memastikan bahwa manajemen bertindak sesuai dengan harapan para pemegang

saham, dan dibentuk untuk menjamin tidak ada pihak yang merasa dirugikan

karena munculnya perbedaan kepentingan antara pemilik dan manajer (Juanda,

2009; Ho dan Wong 2001).

Kanagaretnam (2007) menunjukkan bahwa corporate governance yang

berjalan efektif akan meningkatkan kualitas dan frekuensi informasi yang

diterbitkan manajemen. Perusahaan-perusahaan yang melaksanakan corporate

governance akan memberikan lebih banyak informasi, dalam rangka mengurangi

asimetri informasi (Meilani, 2009). Informasi yang diberikan akan ditunjukkan

dalam tingkat pengungkapan, semakin baik pelaksanaan corporate governance

oleh suatu perusahaan, maka akan semakin banyak informasi yang diungkap

(Khomsiyah, 2003).

Chang et al (2008) menyatakan bahwa asimetri informasi di pasar terjadi

karena satu atau lebih pemilik sebagai investor memiliki informasi privat tentang

nilai perusahaan disaat investor lainnya tidak memiliki, hal ini dapat disebabakan

adanya keputusan ungkapan yang dilakukan manajemen (Komalasari, 2001).

commit to user

13

mencari informasi privat (Brown dan Hillegeist, 2007), sehingga berimplikasi

pada penurunan tingkat asimetri informasi.

Pengungkapan merupakan bentuk pelaksanaan salah satu prinsip

corporate governance yaitu transparansi dan akuntabilitas (Arifin, 2005). Li

(2009) menjelaskan bahwa perusahaan dituntut untuk melakukan pengungkapan

lebih dari pengungkapan yang ditetapkan dalam bentuk pengungkapan sukarela,

salah satu contohnya adalah pengungkapan aktivitas fundamental yang

memberikan keuntungan jangka panjang. Pengungkapan sukarela bermanfaat

untuk menarik perhatian analis dalam meningkatkan akurasi ekspektasi pasar,

menurunkan ketidaksimetrisan informasi pasar, dan menurunkan keterkejutan

pasar (Na’im dan Rakhaman, 2000; dalam Zubaidah dan Zulfikar, 2005).

Pengungkapan sukarela terbukti memberikan dampak positif yaitu

mengurangi tingkat asimetri informasi (Sutrisno et al, 2009; Chang et al (2008);

dan Sunder, 2002). Pengungkapan sukarela yang tinggi akan memperkecil

kesenjangan informasi antara manajer dan pemilik. Secara teoritis manajemen

berusaha mengurangi asimetri informasi dengan melakukan pengungkapan yang

luas guna mengurangi konflik kepentingan (Sutrisno et al, 2009). Hasil penelitian

tersebut mengindikasikan bahwa pengungkapan merupakan atribut yang penting

dari corporate governance, terutama yang berhubungan dengan transparansi dan

akuntabilitas yang dapat memperkecil asimetri informasi sehingga dapat

mengurangi terjadinya konflik kepentingan (Sutrisno et al, 2009; Arifin, 2005).

Krisis ekonomi global yang terjadi pada tahun 2008 mengakibatkan

commit to user

14

tinggi (Nurlinda, 2011). Pihak eksternal, seperti pemegang saham, karyawan, dan

stakeholder lainnya membutuhkan informasi lebih terutama selama krisis terjadi,

karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya

(Tonor, 2009). Informasi yang diperoleh pihak investor menjadi dasar

pengambilan keputusan investasi pada kondisi ketidakpastian yang besar selama

krisis.

Perusahaan yang memiliki corporate governance yang baik akan

memberikan implikasi tersajinya informasi yang lebih baik di masa krisis

sehingga diharapkan dapat menurunkan tingkat asimetri informasi di pihak

investor. Salah satu penelitian mengenai pengaruh corporate governance terhadap

asimetri informasi dilakukan oleh Kanagaretnam et al (2007). Penelitan tersebut

menggunakan bid-ask spread dan depths yang merupakan representasi dari

penurunan asimetri informasi, sedangkan corporate governance direpresentasikan

oleh komisarisi independen, struktur dewan, dan aktivitas dewan. Hasil pengujian

menunjukkan bahwa corporate governance berpengaruh negatif dan signifikan

terhadap penurunan laba di sekitar pengumuman laba triwulanan.

Di Indonesia, penelitian mengenai pengaruh corporate governance

terhadap asimetri informasi dilakukan oleh Nugroho (2009); Meilani (2009);

Nurlinda (2011); dan Dewi (2011). Nurlinda (2011); Dewi (2011); dan Nugroho

(2009) menemukan bahwa komposisi komisaris independen, frekuensi rapat

dewan komisaris, dan frekuensi rapat dewan direksi berpengaruh terhadap

penurunan asimetri informasi di sekitar pengumuman laba. Lebih lanjut, Dewi

commit to user

15

informasi disekitar pengumuman laba pada periode sebelum dan selama krisis.

Meilani (2009) memaparkan hal yang berbeda, penelitiannya mengungkap bahwa

komposisi komisaris independen tidak terbukti memiliki hubungan negatif

terhadap tingkat asimetri informasi.

Jensen dan Meckling (1976) menyatakan bahwa guna mengurangi konflik

kepentingan antara prinsipal dan agen dapat dilakukan dengan meningkatkan

kepemilikan manajerial dalam perusahaan. Sukartha (2007) menjelaskan bahwa

kepemilikan manajerial dalam suatu perusahaan akan mendorong penyatuan

kepentingan antara prinsipal dan agen dalam mendorong informasi positif yang

lebih banyak, dan manajer lebih giat untuk memenuhi kepentingan pemegang

saham yang juga adalah dirinya sendiri. Meilani (2009) dalam penelitiannya

menemukan bahwa kepemilikan manajerial terbukti berpengaruh negatif pada

tingkat asimetri informasi di sekitar pengumuman laba.

Brown dan Hillegeist (2007); Chang et al (2008); dan Sunder (2002)

menyatakan asimetri informasi dapat dikurangi dengan pengungkapan sukarela

selain melakukan pengungkapan wajib. Pengungkapan sukarela merupakan atribut

yang penting dalam corporate governance, dan merupakan salah satu alat yang

penting untuk mengatasi masalah keagenan antara manajemen dan pemilik,

karena dipandang sebagai upaya untuk mengurangi asimetri informasi

(Khomsiyah, 2003; Tonor, 2009; Sutrisno et al, 2009).

Achmad (2007) dalam penelitiannya terhadap perusahaan keluarga (family

firm) yang terdaftar di Bursa Efek Indonesia menemukan bahwa struktur dewan

commit to user

16

yang dilakukan perusahaan. Baek et al (2009) secara spesifik meneliti pengaruh

kepemilikan manajerial tehadap pengungkapan sukarela. Penelitian menemukan

hasil yang berbeda dengan memisahkan level kepemilikan pada kurang dari 5%

dan di atas 5%. Pada level kepemilikan saham dibawah 5%, kepemilikan

manajerial akan berpengaruh negatif pada level pengungkapan sukarela.

Kepemilikan di atas 5% tidak memberikan pengaruh pada pengungkapan sukarela

yang dilakukan perusahaan.

Penelitian ini dilakukan dengan mengembangkan penelitian yang

dilakukan oleh Meliani (2009). Penelitian yang dilakukan Meliani (2009) meneliti

pengaruh corporate governance terhadap tingkat asimetri informasi. Penelitan ini

meneliti perusahaan yang memperoleh peringkat 10 teratas dilakukan IICG

2004-2007. corporate governance yang diteliti adalah Indeks Corporate Governance,

kepemilikan manajerial, kepemilikan institusional, proporsi komisaris

independen, ukuran komisaris independen. Peneliti tertarik untuk menguji

kembali penelitian ini karena masih banyak aspek-aspek yang belum

dikembangkan dan perbedaan hasil penelitian dengan penelitian lain mengenai

pengaruh corporate governance terhadap asimetri informasi.

Penelitian menambahkan variabel pengungkapan sukarela dan lebih

spesifik pada periode terjadinya krisis finansial global tahun 2008 untuk melihat

pengaruhnya pada setiap variabel. Corporate governance sebagai variabel

independen dalam penelitian ini adalah komposisi komisaris independen dan

commit to user

17

Penelitian dilakukan pada perusahaan manufaktur yang terdaftar pada

Bursa Efek Indonesia di tahun 2008. Perusahaan manufaktur adalah salah satu

sektor riil yang paling banyak di Indonesia, sehingga industri ini pulalah yang

paling banyak terkena dampak krisis (Murwani, 2010). Periode amatan untuk

mengetahui asimetri informasi menggunakan bid-ask spread yang terjadi di dua

hari disekitar pengumuman laba (5 hari amatan) dan mengembangkan item

pengungkapan sukarela dalam penelitian Achmad (2007).

Berdasarkan paparan di atas, maka peneliti tertarik untuk melakukan

penelitian yang berjudul: ”Pengaruh Corporate Governance dan

Pengungkapan Sukarela terhadap Asimetri Informasi Selama Krisis

Finansial Global”.

B. Masalah Penelitian

Sesuai dengan latar belakang dan judul penelitian, maka yang menjadi

pokok permasalahan adalah:

1. Apakah corporate governance berpengaruh terhadap tingkat asimetri

informasi selama krisis finansial global?

Corporate goernance dapat dijabarkan sebagai berikut:

a.Apakah kepemilikan manajerial berpengaruh terhadap tingkat asimetri

informasi selama krisis finansial global?

b.Apakah komposisi komisaris independen berpengaruh terhadap tingkat

commit to user

18

2. Apakah luas pengungkapan sukarela berpengaruh terhadap tingkat asimetri

informasi selama krisis finansial global?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui apakah corporate governance berpengaruh terhadap tingkat

asimetri informasi selama krisis finansial global.

2. Mengetahui apakah luas pengungkapan sukarela berpengaruh terhadap

tingkat asimetri informasi perusahaan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat termasuk:

1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi

khususnya mengenai pengungkapan sukarela dan asimetri informasi serta

corporate governance yaitu kepemilikan manajerial dan komisaris

independen.

2. Bagi investor, dapat membantu memberikan gambaran mengenai kinerja

perusahaan dengan melihat pengungkapan sukarela perusahaan dan

penerapan corporate governance sehingga dapat mengambil keputusan

investasi yang tepat.

3. Bagi perusahaan, dapat membantu memberikan gambaran dan bahan

pertimbangan dalam menentukan keputusan di masa mendatang. Selain itu

commit to user

19

perusahaan mereka yang didukung dengan penerapan corporate governance,

dalam rangka mengurangi asimetri informasi dan juga untuk mencapai

competitive advantage di dunia bisnis.

4. Bagi akademisi, bisa dijadikan referensi dalam penelitian selanjutnya

disamping sebagai sarana untuk menambah wawasan.

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang memuat literatur

terkait dengan topik penelitian; kaitan variabel independen

dengan variabel dependen; kerangka konseptual;

pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini berisi tentang desain penelitian; populasi, sampel, dan

teknik pengambilan sampel; data dan metode pengumpulan

data; variabel penelitian dan pengukurannya; dan metode

analisis data yang terdiri dari statistik deskriptif dan pengujian

hipotesis.

BAB IV : Analisis dan Pembahasan

commit to user

20

hipotesis dan pembahasan hasil analisis.

BAB V : Penutup

Bab ini membahas kesimpulan mengenai obyek yang diteliti

berdasarkan hasil analisis data, menjelaskan mengenai

keterbatasan penelitian, dan memberikan saran bagi pihak

commit to user

21 BAB II

TINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I, Bab II akan menjelaskan

mengenai tinjauan pustaka dan kaitan corporate governance dan pengungkapan

sukarela dengan asimetri informasi, kerangka pemikiran, serta pengembangan

hipotesis dalam penelitian ini.

A. Tinjauan Pustaka

Tinjauan pustaka ini menjelaskan literatur yang mendasari komponen

maupun variabel penelitian.

1. Teori Agensi (Agency Theory)

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami corporate governance dan asimetri informasi. Teori ini membahas

tentang adanya pemisahan antara kepemilikan dan pengendalian perusahaan.

Teori keagenan muncul sekitar tahun 1970an, berawal dari adanya bentuk

korporasi yang memisahkan dengan tegas antara kepemilikan dengan manajemen

perusahaan (Tanor 2009).

Pemisahan ini muncul karena semakin rumit dan besarnya suatu

perusahaan membuat pihak pemilik tidak bisa secara insentif mengelola

perusahaannya, sehingga meminta pihak manajemen untuk mengelola

kelangsungan hidup perusahaan dalam usahanya untuk mendapatkan laba (Tanor

commit to user

22

stabilitas pada perusahaan dalam menghadapi terbukanya pasar global, produksi

skala besar, dan meningkatnya ukuran serta kebutuhan modal. Pemisahan ini

dimaksudkan pergantian pemilik yang terjadi tidak berpengaruh pada aktivitas

perusahaan, karena aktivitas perusahaan dikelola oleh manajemen.

Hubungan antara pemilik dan manajemen ini oleh banyak ahli disebut

dengan dengan hubungan keagenan (agency relationship). Jensen dan Meckling

(1976) menyatakan hubungan keagenan muncul ketika satu atau lebih individu

(prinsipal) mempekerjakan individu lain (agen) untuk memberikan suatu jasa dan

kemudian mendelegasikan kekuasaan kepada agen untuk membuat suatu

keputusan atas nama prinsipal tersebut. Menurut Baek et al (2009), sebuah

hubungan keagenan tercipta ketika pemilik memberikan wewenangnya kepada

manajer, hal ini berarti agen adalah seseorang atau lebih yang sudah dipercaya

oleh pemilik untuk mengelola perusahaan dengan tujuan meningkatkan nilai

perusahaan agar kemakmuran pemegang saham terjamin.

Hubungan keagenan ini menjadikan manajer sebagai pengelola perusahaan

lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang

akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu, manajer

sebagai pengelola berkewajiban memberikan informasi mengenai kondisi

perusahaan kepada pemilik (Ujiyantho dan Pramuka, 2008; Khomsiyah, 2003).

Masalah keagenan muncul karena adanya konflik kepentingan antara

pemilik dan agen, hal ini terjadi karena kemungkinan manajemen sebagai agen

tidak selalu berbuat sesuai dengan kepentingan prinsipal. Menurut teori agensi,

commit to user

23

kepentingan yang saling bertentangan (Arifin, 2005). Hal ini sebagai akibat

tindakan manajer sebagai pengelola perusahaan yang banyak mengetahui

informasi internal dan prospek perusahaan, tidak memberikan informasi yang

sebenarnya mengenai kondisi perusahaan kepada pemilik (Ujiyantho dan

Pramuka, 2008). Tindakan ini dilakukan manajer karena manajer cenderung untuk

melaporkan sesuatu yang memaksimalkan untititasnya (Wisnumurti, 2010).

Situasi ini menimbulkan peluang bagi manajemen untuk untuk melakukan

tindakan oportunistik dan berbuat curang1.

Masalah keagenan ini juga dihadapi para pelaku pasar dalam mekanisme

pasar. Partisipan pasar saling berinteraksi di pasar modal guna mewujudkan

tujuannya, membeli atau menjual sekuritas. Aktivitas yang mereka lakukan

utamanya dipengaruhi oleh informasi yang diterima, baik secara langsung

(laporan publik) maupun tidak langsung misalnya insider trading2 (Komalasari,

2001). Ketika terjadi asimetri informasi, keputusan ungkapan yang dibuat oleh

manajer dapat mempengaruhi harga saham sebab asimetri informasi antara

investor yang lebih terinformasi dan investor kurang terinformasi menimbulkan

biaya transaksi dan mengurangi likuiditas yang diharapkan dalam pasar untuk

saham-saham perusahaan (Komalasari, 2001).

Eisenhardt (1989) dalam Nurlinda (2011) menyatakan bahwa teori agensi

menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya

1

Curang (froud) dalam konteks audit keuangan, kecurangan merupakan suatu tindakan yang disengaja dengan itikad tidak baik, dengan melakukan penyajian yang salah atas laporan keuangan atau pegungkapan dan pernyataan yang salah karena ketidaktepatan aktiva (Tunggal, 2007) 2

commit to user

24

mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas

mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu

menghindari risiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut

manajer sebagai manusia akan bertindak oportunistik, yaitu mengutamakan

kepentingan pribadinya (Haris, 2004).

Sidhartha (2007) menyatakan bahwa fokus dari teori keagenan adalah

pada penentuan kontrak yang paling efisien yang mendasari hubungan antara

prinsipal dan agen dan bagaimana prinsipal merancang suatu kontrak agar dapat

mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak keagenan.

Kontrak yang efisien adalah kontrak yang memenuhi dua faktor, yaitu (1) agen

dan prinsipal memiliki informasi yang simetris artinya baik agen maupun pemilik

memiliki kualitas dan jumlah informasi yang sama sehingga tidak terdapat

informasi tersembunyi yang dapat digunakan untuk keuntungan dirinya sendiri;

(2) risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil, yang

berarti bahwa agen mempunyai kepastian yang tinggi mengenai imbalan yang

diterimanya (Sidhartha, 2007).

Konflik keagenan yang terjadi dapat diminimalkan dengan adanya

mekanisme pengawasan yang baik di dalam perusahaan, baik mekanisme

pengawan eksternal maupun internal (Juanda, 2009; Arifin 2005). Namun, dengan

adanya mekanisme pengawasan tersebut, akan menimbulkan biaya tambahan

yang sering disebut dengan biaya keagenan (Nurlinda, 2011). Biaya keagenan

dapat diminimalkan dengan berbagai cara, antara lain: (1) dengan meningkatkan

commit to user

25

dengan menggunakan kebijakan hutang; (3) dengan cara mengaktifkan monitoring

melalui investor institusional (Juanda, 2009).

2. Asimetri Informasi (Information Asymmetric)

Hubungan keagenan memunculkan terjadinya masalah agensi ketika

terjadi pertentangan dan tarik menarik kepentingan antara prinsipal dan agen

dikenal sebagai asimetri informasi (Arifin, 2005). Kesenjangan informasi antara

manajemen dan pemilik terjadi sebagai akibat tindakan manajer sebagai pihak

yang banyak mengetahui informasi internal dan prospek perusahaan, tidak

memberikan informasi yang sebenarnya mengenai kondisi perusahaan kepada

pemilik (Ujiyantho dan Pramuka, 2008), dalam rangka memaksimalkan

untititasnya (Wisnumurti, 2010).

Tonor (2009) menyatakan bahwa asimetri informasi merupakan masalah

yang timbul karena adanya hubungan keagenan, dan bermula dari hasrat

manajemen untuk tidak bertindak demi kepentingan terbaik dari prinsipal. Brown

dan Hillegeist (2006) memberikan pemahaman yang berbeda, asimetri informasi

terjadi ketika satu atau beberapa pemilik sebagai investor memiliki informasi

privat tentang perusahaan di sisi lain investor yang kurang terinformasi lainnya

hanya memiliki akses ke informasi publik.

Menurut Scott (2003) terdapat dua macam permasalahan yang timbul

akibat asimetri informasi yang disebabkan kesulitan pemilik untuk memonitor dan

commit to user

26

1) Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek

perusahaan dibandingkan investor pihak luar. Fakta yang mungkin dapat

mempengaruhi keputusan yang akan diambil oleh pemegang saham

tersebut tidak disampaikan informasinya kepada pemegang saham.

2) Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer

tidak seluruhnya diketahui oleh pemegang saham maupun pemberi

pinjaman sehingga manajer dapat melakukan tindakan di luar pengetahuan

pemegang saham yang melanggar kontrak dan secara etika atau norma

mungkin tidak layak dilakukan.

Rahardjo (2004) mengungkapkan bahwa asimetri informasi dapat terjadi

dalam dua kondisi ekstrim, yaitu : kesenjangan informasi yang kecil sehingga

tidak mempengaruhi manajemen, atau kesenjangan yang sangat signifikan

sehingga berpengaruh terhadap manajemen dan harga saham. Asimetri informasi

yang tinggi dapat memberikan kesempatan kepada manajer untuk melakukan

tindakan opotunistik yang yang dapat merugikan pemilik (Wisnumurti, 2010).

Tindakan tersebut diantaranya tidak dipublikasikannya kegagalan rencana bisnis

(Rahardjo, 2004); praktik manajemen laba (Wisnumurti, 2010); mark-up laporan

keuangan (Arifin, 2005).

Asimetri informasi sangat terasa pengaruhnya dalam dunia akuntansi

karena produk utama dari akuntansi adalah informasi, yang merupakan komoditas

yang sangat kuat dan penting (Tonor, 2009). Pengungkapan informasi akuntansi

commit to user

27

menjembatani kesenjangan informasi yang terjadi (Dewi, 2011), termasuk

didalamnya terdapat pengumuman laba. Kim dan Verrecchia dalam

Kanagaretnam et al (2007) menyatakan bahwa pengumuman laba akan

berpengaruh pada tingkat asimetri informasi karena perusahaan mengungkapkan

informasi mengenai kondisi keuangan perusahaan untuk seluruh pemain di pasar

modal. Adanya kesamaan dalam akses informasi maka diharapkan perbedaan

harga antara permintaan dan penawaran menjadi lebih rendah (Rahardjo, 2004)

sehingga terjadi penurunan asimetri informasi.

Informasi akuntansi yang berkualitas berguna bagi pemilik sebagai

investor untuk menurunkan asimetri informasi. Keputusan ungkapan yang dibuat

oleh manajer dapat mempengaruhi harga saham, ketika asimetri informasi antara

investor yang lebih terinformasi dan investor kurang terinformasi dan

menimbulkan biaya transaksi dan mengurangi likuiditas yang diharapkan dalam

pasar untuk saham-saham perusahaan (Komalasari, 2001). Penurunan asimetri

informasi akan menyebabkan pengurangan dalam biaya transaksi, dimana biaya

transaksi diwakili oleh bid ask spreads (Murni, 2004).

Pada beberapa penelitian, asimetri informasi dapat dilihat berdasarkan

bid-ask spread atau dengan menggunakan bid-ask debt. Spread adalah selisih antara

harga penawaran (jual) terbaik dan harga permintaan (beli) terbaik, jika besaran

spread tersebut dibagi rata-rata harga jual terbaik dan harga beli terbaik, maka

akan diperoleh relative spread (Frensidy, 2009). Penelitian Sutrisno et al (2009)

menggunakan relative bid-ask spread dalam melihat asimetri informasi. Shon dan

commit to user

28

periode window dan non-window dalam melihat penurunan asimetri infomasi.

Meilani (2009); dan Wisnumurti (2010) menggunakan adjusted bid-ask spread

untuk menilai tingkat asimetri informasi, dimana spread disesuaikan dengan

memperhatikan harga penutupan saham, jumlah transaksi saham, dan variasi

return saham harian. Sedangan Kanagaretnam et al (2007) menggunakan bid-ask

spread dan bid-ask debth dalam merepresentasikan asimetri informasi. Bid-ask

debth adalah jumlah saham yang tersedia pada saat terjadi penawaran (bid)

ditambah jumlah saham yang terdapat pada saat terjadi permintaan (ask).

3. Corporate Governance (Tata Kelola Perusahaan)

Perspektif teori keagenan adalah upaya penciptaan mekanisme kontrak

efisien yang timbul karena adanya konflik kepentingan diantara para stakeholder

(investor, kreditur, regulator, dan manajer). Adanya perbedaan kepentingan antara

kedua belah pihak tersebut melahirkan perlunya corporate governance untuk

menjamin tidak ada pihak yang merasa dirugikan (Juanda, 2009).

Definisi mengenai corporate governance saat ini sangatlah beraneka

ragam. Organization for Economic Cooperation and Development (OECD)

mendefinisikan corporate governance sebagai sekumpulan hubungan antara pihak

direksi perusahaan, komisaris, pemegang saham, dan pihak lain yang memiliki

kepentingan terhadap perusahaan. Corporate governance mensyaratkan adanya

struktur perusahaan, perangkat untuk mencapai tujuan, dan pengawasan atas

commit to user

29

Forum for Corporate Governance in Indonesia (FCGI, 2002)

mempergunakan definisi Cadbury Committee untuk mendefinisikan corporate

governance yaitu:

"Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan

ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan".

The Indonesian Institute for Corporate Governance (IICG)

mendefinisikan corporate governance sebagai serangkaian mekanisme untuk

mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan

berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders).

Sedangkan good corporate governance dalam The Indonesian Institute for

Corporate Governance didefinisikan sebagai proses dan struktur yang diterapkan

dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholder yang lain.

Pengertian lain corporate governance menurut Surat Keputusan Menteri

Negara/Kepala Badan Penanaman Modal dan Pembinaan BUMN No.

23/MPM/BUMN/2000 tentang Pengembangan Praktik Corporate Governance

dalam Perusahaan Perseroan (PERSERO), menyatakan bahwa:

commit to user

30

dan resiko secara lebih efisien, efektif dan pertanggungjawaban perusahaan kepada pemegang saham dan stakeholders lainnya”.

Menurut Ho dan Wong (2001), corporate governance dipandang sebagai

cara yang efektif untuk menggambarkan hak dan tanggung jawab masing-masing

kelompok stakeholder dalam sebuah perusahaan dimana transparansi merupakan

indikator utama standar corporate governance dalam sebuah ekonomi.

Selanjutnya Ho dan Wong (2001) menjelaskan corporate governance merupakan

suatu bentuk kontrol terhadap masalah agen dan memastikan bahwa manajemen

bertindak sesuai dengan harapan para pemegang saham.

Berdasarkan beberapa pengertian di atas, peneliti dapat mengambil

simpulan bahwa corporate governance adalah suatu mekanisme pengendalian

perusahaan berlandaskan peraturan perundangan dan nilai etika, yang ditujukan

untuk mengatur hubungan antara stakeholder dan manajemen dalam rangka

mengurangi konflik kepentingan dan meningkatkan nilai pemegang saham jangka

panjang, guna mencapai maksud dan tujuan perusahaan.

Tunggal (2007) menjelaskan tujuan yang ingin dicapai dari corporate

governance yang baik adalah: (1) tercapainya sasaran yang telah ditetapkan; (2)

aktiva perusahaan dijaga dengan baik; (3) Perusahaan menjalankan

praktik-praktik bisnis yang sehat; (4) Kegiatan-kegiatan perusaaan dilakukan secara

transparan.

Tunggal (2007) dalam bukunya menyebutkan prasyarat dasar yang harus

dipenuhi dalam menerapkan corporate governance yang baik menurut Committee

commit to user

31

a. corporate value, kode perilaku (codes of conduct) dan standar perilaku lainnya yang pantas, dan sistem yang digunakan untuk menjamin kepatuhan;

b. strategi corporate yang disusun dengan baik sehingga mampu mengukur keberhasilan perusahaan secara keseluruhan dan kontribusi tiap-tiap individu;

c. tanggungjawab dan kewenangan pengambilan keputusan yang jelas dari level yang paling rendah hingga tingkat direksi dan komisaris; d. membangun mekanisme interaksi dan kerjasama antara komisaris,

direksi, dan auditor;

e. sistem pengendalian internal yang kuat, termasuk fungsi audit internal dan eksternal, fungsi manajemen risiko yang terpisah dari lini bisnis, serta check dan balance lainnya;

f. monitoring secara khusus atas adanya risiko konflik kepentingan, termasuk hubungan bisnis dengan peminjam yang berafiliasi dengan bank, pemegang saham, direksi, atau pembuat keputusan kunci yang ada dalam perusahaan

g. adanya insentif finansial dan manajerial yang diberikan kepada direksi, manajemen madya, dan pegawai agar bertindak dengan cara yang sesuai appropriate manner) dalam bentuk kompensasi, promosi, dan pengakuan lainnya;

h. informasi yang memadai kepada eksternal perusahaan dan masyarakat.

Forum for Corporate Governance in Indonesia (FCGI, 2002)

menyebutkan prinsip-prinsip dasar dalam praktik Corporate Governance antara

lain sebagai berikut:

a. Kewajaran (Fairness)

Secara sederhana kewajaran bisa didefinisikan sebagai perlakuan yang adil

dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan

perjanjian serta peraturan perundangan yang berlaku. Fairness juga mencakup

adanya kejelasan hak-hak pemodal, sistem hukum dan penegakan peraturan untuk

melindungi hak-hak investor, khususnya pemegang saham minoritas, dari

commit to user

32

(transaksi yang melibatkan informasi orang dalam), fraud (penipuan), dilusi

saham (nilai perusahaan berkurang), KKN, atau keputusan-keputusan yang dapat

merugikan seperti pembelian kembali saham yang telah dikeluarkan, penerbitan

saham baru, merger, akuisisi, atau pengambil-alihan perusahaan lain.

b. Transparansi (Disclosure and Transparency)

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam

proses pengambilan keputusan maupun dalam mengungkapkan informasi material

dan relevan mengenai perusahaan. Dalam mewujudkan transparansi ini sendiri,

perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat waktu

kepada berbagai pihak yang berkepentingan dengan perusahaan tersebut. Setiap

perusahaan diharapkan pula dapat mempublikasikan informasi keuangan serta

informasi lainnya yang material dan berdampak signifikan pada kinerja

perusahaan secara akurat dan tepat waktu. Selain itu, para investor harus dapat

mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

c. Akuntabilitas (Accountability)

Akuntabilitas adalah kejelasan fungsi, struktur, sistem dan

pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan

dilaksanakan secara efektif. Beberapa bentuk implementasi lain dari prinsip

accountability antara lain:

commit to user

33

2) kejelasan fungsi, hak, kewajiban, wewenang, dan tanggung jawab dalam

anggaran dasar perusahaan dan Statement of Corporate Intent (target

pencapaian perusahaan di masa depan).

d. Responsibilitas (Responsibility)

Responsibilitas adalah adanya tanggung jawab pengurus dalam

manajemen, pengawasan manajemen serta pertanggungjawaban kepada

perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran

bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang,

menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan

wewenang kekuasaan, menjadi profesional, dan menjunjung etika dan memelihara

bisnis yang sehat.

e. Independensi(Independency)

Independensi merupakan suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku

dan prinsip-prinsip korporasi yang sehat. Independensi menekankan bahwa dalam

menjalankan fungsi, tugas, dan tangungjawabnya, dewan komisaris, dewan

direksi, dan manajer atau pihak-pihak yang diberi tugas untuk mengelola dan

menjalankan perusahaan terbebas dari tekanan maupun pengaruh baik dari dalam

maupun luar perusahaan.

Utama (2003) dalam Herawaty (2008) prinsip-prinsip corporate

governance yang diterapkan memberikan manfaat diantaranya: (1) meminimalkan

commit to user

34

prinsipal dengan agen; (2) meminimalkan cost of capital dengan menciptakan

sinyal positif kepada para penyedia modal; (3) meningkatkan citra perusahaan; (4)

meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang rendah,

dan (5) peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa

depan perusahaan yang lebih baik.

Penilaian mengenai sejauh mana suatu perusahaan telah melaksanakan

corporate governance dalam perusahaannya di Indonesia telah di lakukan oleh

FCGI. FCGI telah mengembangkan suatu alat yang dapat digunakan sebagai

penilaian mandiri apakah corporate governance pada suatu perusahaan telah

berjalan dengan baik atau belum. FCGI menamakan alat tersebut sebagai FCGI

Corporate Governance Self-Assessment Ceklist. Kuesioner tersebut berisi

pembobotan dalam lima bidang yaitu: (1) Hak-hak pemegang saham sebesar 20%;

(2) Kebijakan corporate governance sebesar 15%; (3) praktik-praktik corporate

governance sebesar 30%; (4) Pengungkapan sebesar 20%; dan (5) fungsi audit

sebesar 15%.

Salah satu aspek penting dalam corporate governance adalah board of

directors (dewan pengurus perseroan). Board of directors adalah sekelompok

individual yang dipilih dimana tanggung jawab utamanya adalah bertindak atas

kepentingan pemilik dengan secara formal memonitor dan mengendalikan

eksekutif puncak perusahaan, yang diklasifikasikan menjadi insiders, related

outsides, dan outsiders (Tunggal, 2007).

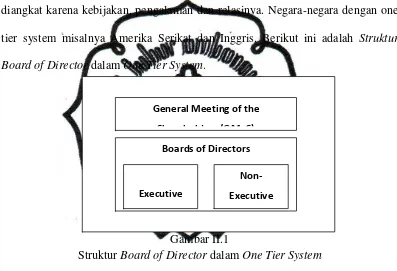

Menurut FCGI (2002), terdapat 2 sistem yang berkaitan dengan bentuk

commit to user

35

system (sistem dua tingkat). Sistem satu tingkat dimiliki oleh negara yang

menganut sistem hukum Anglo-Saxon. Perusahaan yang hanya mempunyai satu

dewan direksi yang pada umumnya merupakan kombinasi antara manajer atau

pengurus senior (direktur eksekutif) dan direktur independen yang bekerja dengan

prinsip paruh waktu (non direktur eksekutif), dimana non direktur eksekutif

diangkat karena kebijakan, pengalaman dan relasinya. Negara-negara dengan one

tier system misalnya Amerika Serikat dan Inggris. Berikut ini adalah Struktur

Board of Director dalam One Tier System.

Gambar II.1

Struktur Board of Director dalam One Tier System

(sumber: FCGI, 2002)

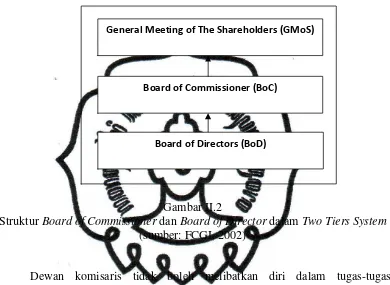

Two tiers system dimiliki oleh negara yang menganut sistem hukum

kontinental Eropa. Perusahaan mempunyai 2 badan terpisah yaitu dewan

pengawas (dewan komisaris) dan dewan manajemen (dewan direksi).

Tugas dewan direksi adalah mengelola dan mewakili perusahaan dibawah

pengarahan dan pengawasan dewan komisaris, dalam sistem ini anggota dewan

direksi diangkat dan setiap waktu dapat diganti oleh dewan komisaris. Dewan

direksi juga harus memberikan informasi kepada dewan komisaris dan menjawab

hal-hal yang diajukan oleh dewan komisaris. Tugas dewan komisaris utama

General Meeting of the

Shareholders (GMoS)

Boards of Directors

Executive

commit to user

36

adalah bertanggung jawab untuk mengawasi tugas-tugas manajemen. Berikut ini

adalah Struktur Board of Commissioner dan Board of Director dalam Two Tiers

System

Gambar II.2

Struktur Board of Commissioner dan Board of Director dalam Two Tiers System (sumber: FCGI, 2002)

Dewan komisaris tidak boleh melibatkan diri dalam tugas-tugas

manajemen dan tidak boleh mewakili perusahaan dalam melakukan transaksi

dengan pihak ketiga. Anggota dewan komisaris diangkat dan diganti dalam Rapat

Umum Pemegang Saham (RUPS). Negara-negara dengan two tiers system adalah

Denmark, Jerman, Belanda dan Jepang serta di Indonesia.

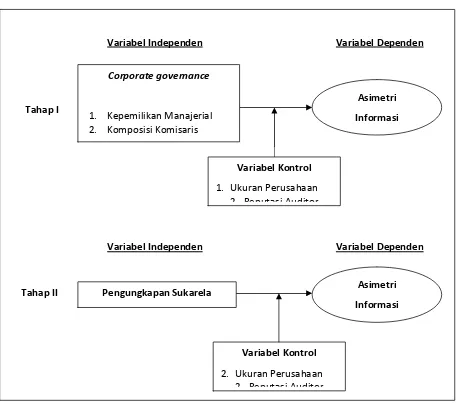

Menurut Arifin (2005), Indonesia menganut two tiers system yang berarti

bahwa komposisi pengurus perseroan terdiri dari fungsi eksekutif yaitu dewan

direksi, dan fungsi pengawasan yaitu dewan komisaris. Penelitian tersebut juga

menyebutkan two tiers system di Indonesia tanpa melibatkan pegawai dalam

supervisiory board (sebagai dewan komisaris), fungsi pengawasan terletak di

General Meeting of The Shareholders (GMoS)

Board of Commissioner (BoC)

commit to user

37

dewan komisaris, dan fungsi manajerial pada dewan direksi. Struktur Two Tiers

System pada perusahaan Publik di Indonesia digambarkan sebagai berikut.

Gambar II.3

Struktur Two Tiers System pada perusahaan Publik di Indonesia (sumber: Arifin, 2005)

Gambar II.3 menunjukkan kedudukan dewan komisaris yang tidak

langsung membawahi dewan direksi, kedudukan dewan komisaris dan dewan

direksi sejajar dan keduanya bertangungjawab terhadap RUPS. Arifin (2005)

mengungkapkan bahwa hal ini terjadi dengan dibelakukannya Undang-Undang

Perseroan Terbatas tahun 1995 yang menyatakan bahwa anggota dewan direksi

diangkat dan diberhentikan oleh RUPS (pasal 80 ayat 1 dan pasal 91 ayat 1),

demikian juga anggota dewan komisaris diangkat dan diberhentikan oleh RUPS

(pasal 95 ayat 1 dan pasal 101 ayat 1). Lebih lanjut Arifin (2005) menjelaskan bila

ditinjau dari perspektif good governance, kedududukan yang sejajar ini dapat

mengakibatkan pelaksanaan fungsi pengendalian (control) berjalan kurang efektif

karena bisa saja dewan komisaris dianggap oleh dewan direksi sebagai partner

kerja, bukan sebagai pengawas kerja dewan direksi.

Dewan Komisaris Dewan Direksi

Rapat Umum Pemegang Saham

commit to user

38

4. Kepemilikan Manajerial (Manajerial Ownership)

Kepemilikan manajerial adalah salah satu struktur dalam corporate

governance, yaitu para pemegang saham yang mempunyai kedudukan di

manajemen perusahaan baik sebagai dewan komisaris atau sebagai direktur

(Widodo, 2005). Kepemilikan manajerial berperan penting dalam penerapan

praktik corporate governance. Salah satu pilihan mekanisme pengawasan internal

untuk menyamakan kepentingan pemegang saham dan manajer adalah kontrak

insentif jangka panjang (Walsh dan Seward, 1990 dalam Rosvita, 2010). Kontrak

insentif ini yaitu dengan memberikan insentif pada manajer apabila nilai

perusahaan atau kemakmuran pemegang saham meningkat, salah satunya dengan

cara memberi kepemilikan saham kepada manajer (Jensen dan Meckling, 1976).

Kepemilikan manajerial perlu ditingkatkan di dalam perusahaan untuk dua

tujuan: (1) untuk menarik dan mempertahankan manajer yang cakap; (2)

mengarahkan tindakan manajer agar mendekati kepentingan pemegang saham,

terutama untuk memaksimalkan harga saham (Ustaraningsih, 2010). Jensen dan

Meckling (1976) dengan hipotesis pemusatan kepentingan (convergence of

interest hypothesis) dalam Sukartha (2008) menyatakan bahwa kepemilikan

manajerial dapat membantu penyatuan kepentingan antara manajer dan pemegang

saham, yang berarti semakin meningkatkan proporsi kepemilikan saham

manajerial maka semakin baik kinerja perusahaan tersebut.

Kepemilikan saham yang rendah menjadikan insentif terhadap

kemungkinan manajemen melakukan tindakan oportunistik akan meningkat

commit to user

39

penyatuan kepentingan antara manajer dan pemilik, sehingga manajer ikut

merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula

menanggung sebagai konsekuensi dari pengambilan keputusan yang salah

(Ujiyantho dan Bambang, 2007).

5. Dewan Komisaris Independen (Board of Independent Commisioner)

Dewan komisaris dalam Komite Nasional Corporate Governance (KNKG,

2006) diartikan sebagai organ perusahaan yang bertugas dan bertanggung jawab

secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada

direksi serta memastikan bahwa perusahaan melaksanakan corporate governance.

Agar pelaksanaan tugas dewan komisaris dapat berjalan secara efektif, perlu

dipenuhi prinsip-prinsip berikut:

a. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan

secara efektif, tepat dan cepat, serta dapat bertindak independen.

b. Anggota dewan komisaris harus profesional, yaitu berintegritas dan

memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik

termasuk memastikan bahwa direksi telah memperhatikan kepentingan

semua pemangku kepentingan.

c. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup

tindakan pencegahan, perbaikan, hingga pada pemberhentian sementara.

d. Komisaris independen anggota dewan komisaris, merupakan pihak yang

commit to user

40

dewan komisaris lain, dan perusahaan itu sendiri baik dalam bentuk

hubungan bisnis maupun kekeluargaan.

Keberadaan komisaris independen diatur dalam ketentuan Peraturan

Pencatatan Efek Bursa Efek Indonesia Nomor I-A yang berlaku sejak tanggal 1

Juli 2000 tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa,

sebagaimana diubah dengan Keputusan Direksi PT Bursa Efek Jakarta Nomor :

Kep-339/BEJ/07-2001 tanggal 21 Juli 2001. Perusahaan yang tercatat di BEI

wajib memiliki komisaris independen yang jumlahnya secara proposional

sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham

pengendali dengan ketentuan jumlah komisaris independen 30% dari jumlah

seluruh anggota komisaris. Sesuai ketentuan ini, persyaratan menjadi komisaris

independen pada perusahaan yang tercatat di BEI adalah sebagai berikut:

a. Tidak mempunyai hubungan afiliasi dengan pemegang saham pengendali

perusahaan tercatat yang bersangkutan.

b. Tidak mempunyai hubungan afiliasi dengan direktur dan/atau komisaris

lainnya perusahaan tercatat yang bersangkutan.

c. Tidak bekerja rangkap sebagai direktur di perusahaan lainnya yang

terafiliasi dengan perusahaan tercatat yang bersangkutan.

d. Memahami peraturan perundang-undangan di pasar modal.

6. Pengungkapan (Disclosure)

Suwardjono (2005) menyatakan bahwa pengungkapan merupakan bagian

commit to user

41

penyajian informasi dalam bentuk seperangkat penuh statemen keuangan.

Subiyantoro (1997) dalam Fitria (2006), mendefinisikan pengungkapan dalam arti

luas yaitu:

“pengungkapan berkenaan dengan informasi yang disajikan baik dalam bentuk laporan keuangan maupun media komunikasi pendukung lainnya seperti: catatan kaki, peristiwa setelah tanggal pelaporan, analisis manajemen mengenai operasi pada tahun yang akan datang, peramalan keuangan dan operasi serta laporan keuangan tambahan mengenai segmental disclosure dan informasi lain diluar historiacal cost”.

Subekti (2001) dalam Tonor (2009) membagi pengungkapan menjadi tiga

bentuk, yaitu:

1) full disclosure : perusahaan mengungkapkan seluruh informasi yang berkaitan dengan laporan keuangannya yang menggambarkan keadaan perusahaan apa adanya, jenis pengungkapan ini biasanya bersifat detail dan substansional;

2) adequate disclosure : perusahaan melakukan pengungkapan hanya untuk memenuhi syarat-syarat yang diwajibkan oleh institusi tertentu;

3) fair disclosure : perusahaan melakukan pengungkapan wajar, tidak terlalu detail, tetapi juga tidak terlalu minim.

Ada dua jenis pengungkapan dalam hubungannya dengan persyaratan

yang ditetapkan oleh standar dan regulasi.

a. Pengungkapan Wajib (Mandatory Disclousure)

Pengungkapan wajib merupakan pengungkapan yang wajib dikemukakan

oleh perusahaan, khususnya perusahaan publik kepada masyarakat. Peraturan

tentang standar pengungkapan informasi bagi perusahaan yang telah melakukan

commit to user

42

1) Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-06/PM/2000

tentang Perubahan Peraturan Nomor VIII.G.7 tentang Pedoman Penyajian

Laporan Keuangan

2) Keputusan Ketua Badan Pengawas Pasar Modal Nomor Kep-134/BL/2006

tentang Kewajiban penyampaian Laporan Tahunan Bagi Emiten atau

Perusahaan Publik.

3) Surat Edaran Ketua Badan Pengawas Pasar Modal Nomor

No.SE-02/PM/2002 tentang Pedoman Penyajian dan Pengungkapan Laporan

Keuangan oleh Emiten atau Perusahaan Publik-Industri Manufaktur.

b. Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan sukarela merupakan pengungkapan butir-butir yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang

berlaku. Hal ini sesuai dengan PSAK nomor 1 yang menyatakan sebagai berikut:

“ Informasi lain atau informasi tambahan (telaahan keuangan yang menjelaskan karakteristik utama yang mempengaruhi kinerja perusahaan, posisi keuangan perusahaan, kondisi ketidakpastian, laporan mengenai lingkungan hidup, dan laporan nilai tambah) adalah merupakan pengungkapan yang dianjurkan (tidak diharuskan) dan diperlukan dalam rangka memberikan penyajian yang wajar dan relevan dengan kebutuhan pemakai”.

Perusahaan akan selalu mempertimbangkan biaya dan manfaat yang

diperolehnya dengan melakukan pengungkapan sukarela (Fitria, 2006). Di sisi

lain perusahaan akan memperoleh manfaat dari pengungkapan sukarela antara lain

meningkatkan kredibilitas perusahaan, membantu investor dalam memahami

commit to user

43

ekspektasi pasar, menurunkan ketidaksimetrisan informasi pasar, dan menurunkan

kejutan pasar (Na’im dan Rakhaman, 2000; dalam Zubaidah dan Zulfikar, 2005).

Pengungkapan sukarela dimaksudkan memberi informasi tambahan

kepada pemakai laporan keuangan. Alasan pengungkapan sukarela juga erat

dengan keputusan investor dalam hal ini diwakili oleh pasar modal. Pada

umumnya perusahaan akan mengungkapkan seluruh informasi yang diperlukan

untuk mengoptimalkan fungsi pasar modal (Hendriksen dan Brenda, 2001).

Pada umumnya perusahaan enggan melakukan pengungkapan melebihi

peraturan yang ditetapkan, terutama melakukan pengungkapan sukarela. Menurut

Hendriksen dan Brenda (2001), ada beberapa alasan yang menyebabkan

perusahaan enggan melakukan pengungkapan, yaitu sebagai berikut:

1) Pengungkapan akan membantu para pesaing dan merugikan pemegang

saham.

2) Pengungkapan yang lengkap akan memberikan keuntungan kepada

serikat pekerja dalam hal tawar menawar upah.

3) Adanya keraguan terhadap kemampuan investor dalam memahami

kebijakan dan prosedur akuntansi sehingga full disclosure hanya akan

menyesatkan.

4) Tersedianya sumber-sumber informasi lain selain laporan tahunan yang

tersedia dengan biaya yang lebih mahal.

5) Kurangnya pengetahuan tentang kebutuhan investor

Penelitian yang dilakukan oleh Achmad (2008) menggunakan indeks