PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA

PERUSAHAAN MANUFAKTUR

SKRIPSI

Diajukan oleh :

Atrie Yunita Aviahardini

1013010108 / FEB / EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA

PERUSAHAAN MANUFAKTUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan oleh :

Atrie Yunita Aviahardini

1013010108 / FEB / EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA

PERUSAHAAN MANUFAKTUR

Disusun Oleh :

Atrie Yunita Aviahardini

1013010108 / FEB / EA

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Maret 2014

Tim Penguji :

Pembimbing Utama

Ketua

Dra. Ec. Sari Andayani, M.Aks.

Dr. Hero Priono, SE, Msi, Ak. CA

Sekretaris

Dra. Ec. Sari Andayani, M.Aks.

Anggota

Dra. Tituk Diah Widayanti, M. Aks.

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA

PADA PERUSAHAAN MANUFAKTUR

yang diajukan

Atrie Yunita Aviahardini

1013010108/FEB/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Sari Andayani, M.Aks.

Tanggal : 17 Maret 2014

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

Drs. Ec. H. Rahman Amrullah Suwaidi, MS

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA

PADA PERUSAHAAN MANUFAKTUR

yang diajukan

Atrie Yunita Aviahardini

1013010108/FEB/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec. Sari Andayani, M.Aks.

Tanggal : 16 Januari 2014

Mengetahui,

Ketua Program Studi

Dr. Hero Priono, SE, Msi, Ak. CA

USULAN PENELITIAN

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek

Indonesia Periode 2009

–

2012)

yang diajukan

Atrie Yunita Aviahardini

1013010108/FEB/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec. Sari Andayani, M.Aks.

Tanggal : 18 Desember 2013

Mengetahui,

Ketua Program Studi

Dr. Hero Priono, SE, Msi, Ak. CA

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas semua karunia dan rahmat-Nya yang

diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi yang berjudul ”PENGARUH RASIO KEUANGAN TERHADAP

PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR” ini disusun untuk

memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi

dan Bisnis Jurusan Akuntansi Universitas Pembangunan Nasional Surabaya.

Dalam pembuatan skripsi ini tidak lepas dari bantuan beberapa pihak yang

telah memberikan bantuan moril kepada penulis, untuk itu penulis mengucapkan

terima kasih kepada:

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, SE, MM., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS., selaku Wakil Dekan

Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa

Timur.

4.

Bapak Dr. Hero Priono, SE, Msi, Ak. CA, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

6.

Ibu Dra. Ec. Sari Andayani, M.Aks., selaku dosen pembimbing yang telah

banyak membantu dan melakukan bimbingan selama proses pembuatan skripsi.

7.

Keluargaku tercinta, terutama mama dan papa yang dengan sabar

membimbing , mengingatkan serta mendoakan saya, dan kakak-kakak saya yang

selalu memberikan dukungan dalam menyelesaikan kuliah hingga akhir penyusunan

skripsi.

8.

Kedua sahabatku, Muhammad Rahmandhani Azis dan Khoiriyah , yang saling

mendukung, memberikan semangat satu sama lainnya untuk dapat segera

menyelsaikan skripsi.

9.

Dewi Yunita Ayuningtyas, Marisha Khanida dan Irmawati Dwi Putri Y. yang

membantu dalam proses penyelesaian skripsi.

10.

Pihak

–

pihak lainnya yang turut membantu penulis dalam menyelesaikan

skripsi.

Dalam penyusunan skripsi ini, penulis menyadari bahwa penulisan skripsi ini

masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik yang

membangun demi perbaikan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat dan

memberikan tambahan pengetahuan, wawasan yang semakin luas bagi pembaca.

Surabaya, Maret 2014

DAFTAR ISI

HALAMAN JUDUL ...

i

HALAMAN PENGESAHAN SKRIPSI ...

ii

HALAMAN PERSETUJUAN LISAN ...

iii

LEMBAR PENGESAHAN ...

iv

HALAMAN PERSETUJUAN SEMINAR PROPOSAL ...

v

KATA PENGANTAR ...

vi

DAFTAR ISI ...

viii

DAFTAR TABEL ...

xii

DAFTAR GAMBAR ...

xiii

DAFTAR LAMPIRAN ...

xiv

ABSTRAK ... ...

xv

BAB I

PENDAHULUAN

1.1 Latar Belakang ...

1

1.2 Rumusan Masalah ...

4

1.3 Tujuan Penelitian ...

5

1.4 Manfaat Penelitian ...

6

BAB II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu ...

7

2.2 Landasan Teori ...

11

2.2.1 Laporan Keuangan ...

11

2.2.1.1 Pengertian Laporan Keuangan ...

11

2.2.1.2 Pemakai Laporan Keuangan ...

13

2.2.1.3 Analisis Laporan Keuangan ...

15

2.2.2 Laba ...

16

2.2.2.1 Pengertian Laba ...

16

2.2.2.2 Pelaporan Laba ...

19

2.2.3.1 Pengertian Rasio Keuangan ...

20

2.2.3.2 Penggolongan Rasio ...

21

2.2.3.3 Pengaruh Rasio-Rasio Keuangan Terhadap

Perubahan Laba ...

23

2.2.3.3.3.1 Pengaruh Current Ratio terhadap

Perubahan Laba ...

23

2.2.3.3.3.2 Pengaruh Debt to Equity Ratio

terhadap Perubahan Laba ...

24

2.2.3.3.3.3 Pengaruh Gross Profit Margin

terhadap Perubahan Laba ...

25

2.2.3.3.3.4 Pengaruh Operating Profit Margin

terhadap Perubahan Laba ... 25

2.2.3.3.3.5 Pengaruh Return On Equity terhadap

Perubahan Laba ... 26

2.3 Kerangka Pemikiran ...

27

2.4 Hipotesis ...

28

BAB III METODE PENELITIAN

3.1 Obyek Penelitian ...

29

3.2 Operasionalisasi dan Pengukuran Variabel ...

29

3.2.1 Variabel Dependen ...

29

3.2.2 Variabel Independen ...

30

3.3 Teknik Penentuan Populasi dan Sampel ...

31

3.3.1 Populasi ...

31

3.3.2 Sampel ...

31

3.4 Teknik Pengumpulan Data ...

33

3.5 Teknik Analisis dan Uji Hipotesis ...

33

3.5.1 Teknik Analisis ...

33

3.5.1.1 Uji Kualitas Data ...

33

3.5.1.2 Pengujian Asumsi Klasik ...

34

3.5.1.2.1 Uji Multikolinearitas ...

34

3.5.1.2.2 Uji Heteroskedastisitas ...

36

3.5.1.2.3 Uji Autokorelasi ...

37

3.5.1.3 Analisis Regresi Linier Berganda ...

38

3.5.2 Uji Hipotesis ...

39

3.5.2.1 Uji Signifikan Kecocokan Model (Uji F) ...

39

3.5.2.2 Uji Secara Parsial (Uji-t) ...

40

3.5.2.3 Koefisien Regresi ...

42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian ...

43

4.2 Hasil Penelitian ...

45

4.2.1

Statistik Deskriptif ...

45

4.2.2

Uji Kualitas Data ...

47

4.2.1 Uji Normalitas ...

47

4.2.3

Uji Asumsi Klasik ...

48

4.2.3.1 Uji Multikolinearitas ...

48

4.2.3.2 Uji Heteroskedastisitas ...

50

4.2.3.3 Uji Autokolerasi ...

52

4.2.4

Analisis Regresi Linier Berganda ...

54

4.2.4.1 Persamaan Regresi Linier Berganda ...

54

4.2.4.2 Uji Signifikan Kecocokan Model (Uji F) ...

57

4.2.4.3 Uji Secara Parsial (Uji t) ...

57

4.2.4.4 Uji Koefisien Regresi ...

59

4.3 Pembahasan ...

60

BAB V PENUTUP

5.1 Kesimpulan ...

64

5.2 Saran

...

65

5.3.1

Keterbatasan Penelitian ...

66

5.3.2

Implikasi Penelitian ...

67

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Matriks Ikhrisar Penelitian Terdahulu ... 10

Tabel 4.1 Daftar Perusahaan Manufaktur yang memenuhi syarat untuk dijadikan

Sampel

... 44

Tabel 4.2 Tabulasi Data ... 45

Tabel 4.3 Uji Normalitas ... 47

Tabel 4.4 Uji Variance Inflation Factor (VIF) ... 49

Tabel 4.5 Correlations Rank Spearman ... 51

Tabel 4.6 Durbin-Watson ... 54

Tabel 4.7 Persamaan Regresi Linier Berganda ... 55

Tabel 4.8 Hasil Perhitungan Kecocokan Model ... 57

Tabel 4.9 Hasil Uji Secara Parsial ... 58

DAFTAR GAMBAR

Gambar 2.1

Kerangka Pemikiran Penelitian ... 27

DAFTAR LAMPIRAN

LAMPIRAN 1 Uji Kolmogrov-Smirnov

LAMPIRAN 2 Coefficients

LAMPIRAN 3 Uji Korelasi

LAMPIRAN 4 Kurva

LAMPIRAN 5 Model Summary

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA

PERUSAHAAN MANUFAKTUR

Atrie Yunita Aviahardini

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan

terhadap perubahan laba. Penelitian ini menggunakan Current Ratio, Debt to

Equity Ratio, Gross Profit Margin, Operating Profit Margin dan Return On

Equity sebagai variabel independennya.

Sampel dari penelitian ini terdiri dari seluruh perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini

adalah data sekunder yang diperolehdari studi kepustakaan, melalui situs resmi

BEI yaitu www.idx.co.id pada tahun 2009 2012 dengan pemilihan sampel

menggunakan metode purposive sampling. Alat analisis yang digunakan dalam

penelitian ini adalah analisis regresi linier berganda.

Hasil pengujian hipotesis menunjukkan bahwa kelima variabel

berpengaruh terhadap perubahan laba, namun hanya Debt to Equity Ratio dan

Return On Equity yang berpengaruh signifikan. Sedangkan Current Ratio, Gross

Profit Margin, dan Operating Profit Margin berpengaruh tidak signifikan

BAB I

PENDAHULUAN

1. 1 Latar Belakang

Pasar modal di Indonesia merupakan salah satu faktor terpenting dalam

pembangunan perekonomian Nasional, terbukti telah banyak industri dan

perusahaan yang menggunakan pasar modal ini sebagai media untuk menyerap

investasi dan media untuk memperkuat posisi keuangannya. Sejak tahun1980-an

sampai akhir tahun 1990-an, manufaktur merupakan faktor pendorong utama

perekonomian Indonesia.

Masyarakat luas pada dasarnya mengukur keberhasilan perusahaan

berdasar kemampuan perusahaan yang dilihat dari kinerja manajemen. Salah satu

penilaiaan kinerja tersebut adalah laba. Laporan laba-rugi merupakan salah satu

laporan keuangan utama perusahaan yang melaporkan hasil kegiatan dalam

meraih keuntungan untuk periode akuntansi tertentu. Laporan keuangan

melaporkan posisi keuangan perusahaan pada waktu tertentu, maupun operasinya

selama beberapa periode sebelumnya, sehingga laporan keuangan dapat

digunakan untuk memprediksi masa depan.

lagi dan untuk investor agar mereka mendapatkan pengembalian (return) yang

sesuai dari pendapatan laba yang dihasilkan dari perusahaannya. Para investor

perlu mengetahui terhadap perkembangan suatu perusahaan dengan melihat

kondisi keuangan perusahaan tersebut.

Laporan keuangan harus dianalisis untuk digunakan dalam pengambilan

keputusan. Analisis laporan keuangan meliputi perhitungan dan dengan analisis

rasio keuangan. Analisis rasio digunakan dengan mengukur hubungan antara

unsur-unsur laporan keuangan yang merupakan dasar untuk melihat kondisi

keuangan dan hasil operasi suatu perusahaan. Dengan anaalisis rasio keuangan

maka perusahaan mengevaluasi kondisi keuangan perusahaan masa lalu,

sekarang, dan memprediksi hasil atau laba dimasa yang akan datang.

Ada beberapa teknik analisis yang digunakan untuk menganalisis dan

menilai kondisi keuangan perusahaan serta perubahan labanya. Salah satu teknik

untuk mengetahui apakah informasi keuangan yang dihasilkan dapat bermanfaat

untuk memprediksi perubahan laba, termasuk kondisi keuangan di masa depan

adalah dengan analisis rasio keuangan.

–

variabel yang digunakan dalam penelitian ini adalah Current Ratio (CR),

Debt

to Equity Ratio (DER),

Gross Profit Margin (GPM),

Operating Profit Margin

(OPM), dan Return On Equity (ROE).

Ketidakkonsistenan hasil penelitian terdahulu mengenai pengaruh

beberapa rasio keuangan terhadap perubahan laba, mendorong penulis untuk

melakukan pengujian lebih lanjut mengenai rasio keuangan yang terdiri dari

Current Ratio (CR),

Debt to Equity Ratio (DER),

Gross Profit Margin (GPM),

Operating Profit Margin (OPM), dan Return On Equity (ROE).

penelitian terdahulu yang dilakukan oleh Hanum (2010) namun tidak

berpengaruh dalam penelitian Purnawati (2005).

Oleh karena itu, penelitian tentang aktivitas perusahaan manufaktur

penting dilakukan. Karena secara teoritis dan penelitian terdahulu yang telah

dilakukan mengatakan bahwa rasio keuangan dapat mempengaruhi perubahan

laba, sehingga penulis tertarik untuk melakukan penelitian dengan judul

“PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN

LABA

PADA

PERUSAHAAN

MANUFAKTUR

” agar dapat menguji dan

membuktikan sendiri apakah rasio keuangan dapat mempengaruhi perubahan

laba atau tidak.

1. 2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

perumusan masalah pada penelitian ini adalah :

2.

Apakah

Debt to Equity Ratio (DER) mempunyai pengaruh yang

signifikan terhadap perubahan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia?

3.

Apakah

Gross Profit Margin (GPM) mempunyai pengaruh yang

signifikan terhadap perubahan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia?

4.

Apakah

Operating Profit Margin (OPM) mempunyai pengaruh yang

signifikan terhadap perubahan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia?

5.

Apakah

Return On Equity (ROE) mempunyai pengaruh yang

signifikan terhadap perubahan laba pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia?

1. 3 Tujuan Penelitian

1.

Menguji dan membuktikan pengaruh Current Ratio (CR) terhadap perubahan

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

3.

Menguji dan membuktikan pengaruh

Gross Profit Margin (GPM) terhadap

perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia

4.

Menguji dan membuktikan pengaruh

Operating Profit Margin (OPM)

terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia

5.

Menguji dan membuktikan pengaruh

Return On Equity (ROE) terhadap

perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia

1. 4 Manfaat Penelitian

1.

Bagi akademisi, penelitian ini diharapkan mampu memberikan sumbangan

pemikiran bagi pengembangan ilmu ekonomi sebagai bahan rujukan penelitian

berikutnya tentang pengaruh rasio keuangan, khususnya pada perusahaan yang

terdaftar pada Bursa Efek Indonesia

BAB II

TINJAUAN PUSTAKA

2. 1 Penelitian Terdahulu

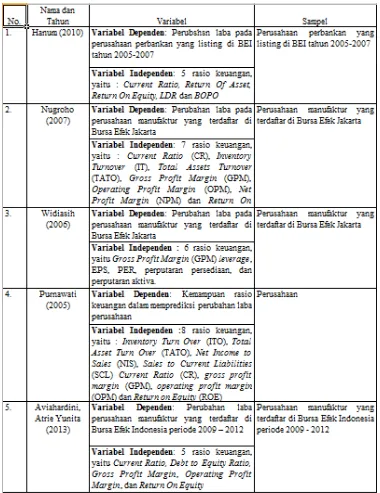

Beberapa penelitian terdahulu tentang pengaruh rasio-rasio keuangan

perusahaan terhadap perubahan laba diantaranya dikutip dari beberapa sumber

jurnal Lestari, Dewi dan Fadly, Muhammad. Penelitian mengenai perubahan laba

antara lain:

a. Hanum (2010) meneliti Pengaruh Rasio Keuangan Terhadap Perubahan

Laba pada Perusahaan Perbankan yang Listing di BEI Tahun 2005-2007.

Hasil penelitian menunjukkan secara parsial CAR, ROA, ROE, LDR

berpengaruh positif signifikan terhadap perubahan laba masing-masing

sebesar (0,023; 0,038; 0,003; 0,000). Sedangkan BOPO berpengaruh

negatif signifikan terhadap perubahan laba, dengan tingkat signifikansi

sebesar 0,026. (Jurnal Lestari, Dewi)

yang mempunyai kemampuan dalam memprediksi perubahan laba satu

tahun ke depan adalah hanya rasio keuangan net profit margin (NPM) dan

return on invesment

(ROI). Sedangkan untuk hipotesis kedua,

disimpulkan bahwa variabel independen yang mempunyai kemampuan

dalam memprediksi perubahan laba dua tahun ke depan adalah rasio

keuangan

net profit margin

(NPM). Hasil penelitian secara bersama

menunjukkan bahwa variabel independen yaitu

Current Ratio

(CR),

inventory turnover

(IT),

total assets turnover

(TATO),

gross profit

margin (GPM), operating profit margin (OPM), net profit margin (NPM)

dan

return on investment

(ROI) mempunyai kemampuan sebagai

prediktor dengan tingkat keyakinan 5%. (Jurnal Lestari, Dewi)

c. Widiasih (2006) melakukan Analisis Rasio Keuangan Dalam

Memprediksi Perubahan Laba Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Jakarta. Hasilnya hanya dua variabel independen

yang berpengaruh secara parsial terhadap

variabel dependen

yaitu

variabel GPM dan

leverage. Sedangkan untuk ke empat variabel

independen lainnya yaitu EPS, PER, perputaran persediaan, dan

perputaran aktiva tetap tidak berpengaruh secara parsial terhadap

perubahan laba. (Jurnal Lestari, Dewi)

secara individu rasio

Inventory Turn Over (ITO),

Total Asset Turn Over

(TATO),

Net Income to Sales

(NIS) dan

Sales to Current Liabilities

(SCL) dapat digunakan untuk memprediksi perubahan laba satu tahun

yang akan datang. Sementara

Current Ratio

(CR),

gross profit margin

(GPM),

operating profit margin

(OPM) dan

Return on Equity

(ROE)

tidak berpengaruh terhadap perubahan laba. (Jurnal Lestari, Dewi)

e. Muhammad bahwa Sitorus (2005) yang menguji pengaruh

debt to

equity ratio

terhadap perubahan laba yang menemukan bahwa

debt to

equity ratio

tidak berpengaruh signifikan terhadap perubahan laba

sedangkan Sari (2010) menemukan

debt to equity ratio

berpengaruh

signifikan terhadap perubahan laba. (Jurnal Fadly, Muhammad)

Tabel 2. 1 Matriks Ikhtisar Penelitian Terdahulu

2. 2 Landasan Teori

2. 2. 1 Laporan Keuangan

2. 2. 1. 1 Pengertian Laporan Keuangan

Laporan keuangan dapat dengan jelas memperlihatkan gambaran

kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan

hasil dari kegiatan operasi normal perusahaan yang akan memberikan

informasi keuangan yang berguna bagi entitas-entitas di dalam perusahaan

itu sendiri maupun entitas-entitas lain di luar perusahaan.

Kondisi keuangan dan kemampuan perusahaan dalam menghasilkan

laba dapat dipandang dari berbagai aspek yaitu aspek likuiditas, kualitas

aktiva, struktur modal, dan profitabilitas. Untuk menilai kondisi keuangan

dan prestasi perusahaan, analisa keuangan memerlukan tolak ukur. Tolak

ukur yang sering digunakan adalah dengan rasio atau indeks yang

menghubungkan antara data yang satu dengan data yang lain. Analisis rasio

keuangan merupakan cara yang paling umum dalam melakukan analisis

laporan keuangan.

“

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan dari suatu laporan

keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian

besar kalangan pengguna laporan keuangan dalam pembuatan keputusan

ekonomi. Laporan keuangan seharusnya menyajikan secara wajar posisi

keuangan, kinerja keuangan, dan arus kas suatu entitas

.”

Tujuan laporan keuangan menurut Sawir (2005:2) adalah sebagai

berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakainya, yang secara umum menggambarkan pengaruh

keuangan dari kejadian masa lalu.

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen

atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan

kepadanya.

arus kas di masa depan. Dari pengertian di atas tujuan laporan keuangan

adalah memberikan informasi keuangan yang dapat dipercaya mengenai

sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

2. 2. 1. 2 Pemakai Laporan Keuangan

Secara umum kegunaan informasi keuangan hasil akuntansi adalah

sebagai dasar prediksi bagi pemakainya. Laporan keuangan yang disajikan

harus relevan dengan kebutuhan dari masing-masing pemakai. Pihak-pihak

yang berkepentingan terhadap laporan keuangan maupun perkembangan

suatu perusahaan adalah (Munawir, 2004) :

a. Pemilik Perusahaan

b. Manajer

Bagi seorang manajer, laporan keuangan merupakan alat

pertanggungjawaban kepada pemilik perusahaan atas kepercayaan yang

diberikan kepadanya. Selain itu, laporan keuangan digunakan untuk

mengukur tingkat biaya dari berbagai kegiatan perusahaan, menilai hasil

kerja tiap

–

tiap divisi yang telah diberi wewenang dan tanggung jawab

terhadap tugasnya dan menentukan kebijakan atau prosedur baru untuk

mencapai hasil yang lebih baik.

c. Kreditur

Para kreditur sebelum mengambil keputusan untuk memberi atau

menolak permintaan kredit dari suatu perusahan, perlu mengetahui terlebih

dahuku posisi keuangan dari perusahaan yang bersangkutan. Laporan

keuangan diperlukan untuk mengukur kemampuan perusahaan dalam

membayar hutang, beban bunga, juga untuk mengetahui apakah kredit yang

akan diberikan itu cukup mendapat jaminan dari perusahaan tersebut.

d. Investor

perkembangan perusahaan selanjutnya dipakai untuk mengetahui jaminan

investasinya.

e. Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan suatu

perusahaan untuk menentukan besarnya pajak yang harus ditanggung

perusahaan tersebut.

f. Karyawan

Karyawan memerlukan laporan keuangan untuk mengetahui

kemampuan perusahaan dalam memberi upah/gaji dan jaminan sosial dan

menilai apakah pemberian bonus cukup layak dibandingkan dengan tingkat

keuntungan yang dicapai perusahaan pada periode tertentu.

2. 2. 1. 3 Analisis Laporan Keuangan

Maka analisa laporan keuangan berarti: "Menguraikan pos-pos

laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara

satu dengan yang lain baik antara data kuantitatif maupun non kuantitatif

dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat

penting dalam proses menghasilkan keputusan yang tepat” (Harahap,

berdampingan untuk dua tahun atau lebih (Kasmir,2008). Melalui laporan

keuangan akan dapat dinilai kemampuan perusahaan memenuhi kewajiban

jangka pendeknya, struktur modal perusahaan, distribusi aktivanya,

keefektifan pengguna aktiva, hasil usaha atau pendapatan yang telah

dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap

lembar saham perusahaan yang bersangkutan.

2. 2. 2 Laba

2. 2. 2. 1 Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Laba

mencerminkan pengembalian kepada pemegang ekuitas untuk periode

bersangkutan, sementara pospos dalam laporan merinci bagaimana laba

didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas

sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue),

beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari

elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting

Standard Board dalam Harahap (2004).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari

aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari

atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang

sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau

timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau

produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang

merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas

tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari

transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas

dan dari semua transaksi, kejadian, dan kondisi lainnya yang

mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau

investasi pemilik.

membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas

di masa depan.

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal.

Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan

hidup perusahaan tersebut. Perusahaan pasti menginginkan adanya

peningkatan laba yang diperoleh dalam setiap tahunnya. Pertumbuhan laba

adalah peningkatan laba suatu perusahaan pada satu tahun dibandingkan

dengan tahun sebelumnya. Adapun pertumbuhan laba yang dimaksud

dalam penelitian ini adalah pertumbuhan laba bersih. Sehingga persamaan

untuk perubahan laba menjadi :

Perubahan Laba =

Dimana:

= Laba pada periode ke-t

= Laba sebelum periode ke-t

2. 2. 2. 2 Pelaporan Laba

Menurut Warren (2005:25), menyatakan bahwa :

“Laporan laba

-rugi melaporkan pendapatan dan beban selama periode

waktu tertentu berdasarkan konsep penandingan. Konsep ini diterapkan

dengan menandingkan beban dengan pendapatan yang dihasilkan selama

periode terjadinya beban tersebut. Laporan laba-rugi juga melaporkan

kelebihan pendapatan terhadap beban-beban yang terjadi yang disebut

dengan laba bersih atau keuntungan bersih. Sebaliknya, jika beban

melebihi pendapatan, maka disebut rugi bersih”.

Menurut Wild, penentuan laba berdasarkan sebagai berikut :

“Laba ditentukan dengan menggunakan dasar akrual (acrual basic) dalam

akuntansi. Dalam akuntansi akrual;, pendapatan diakui saat perusahaan

menjual barang atau menyerahkan jasa, terlepas dari saat diterimanya

kas. Demikian juga beban, pengakuannya sama dengan pendapatan,

terlepas dari pembayaran kas”.

Berdasarkan beberapa pandangan diatas, maka dapat disimpulkan

bahwa penentuan laba adalah dengan cara menselisihkan antara pendapatan

dengan beban sehubungan dengan kegiatan usaha. Oleh karena itu, kunci

yang dihasilkan dan jumlah beban yang terjadi dalam periode yang

bersangkutan.

2. 2. 3 Rasio Keuangan

2. 2. 3. 1 Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan

perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan

dituangkan dalam angka-angka, baik dalam bentuk mata uang rupiah

maupun mata uang asing. Angkaangka yang ada dalam laporan keuangan

menjadi kurang berarti jika hanya dilihat satu sisi saja. Artinya jika hanya

dengan melihat apa adanya. Angka-angka ini akan menjadi lebih apabila

dapat kita bandingkan antara satu komponen dengan komponen lainnya.

Caranya adalah dengan membandingkan angka-angka yang ada dalam

laporan keuangan atau antar laporan keuangan. Setelah melakukan

perbandingan, dapat disimpulkan posisi keuangan suatu perusahaan untuk

periode tertentu. Pada akhirnya kita dapat menilai kinerja manajemen

dalam periode tersebut. Perbandingan ini di kenal dengan nama analisis

rasio keuangan (Kasmir, 2009).

operasi suatu perusahaan dapat diinterpretasikan. Menurut Munawir (2004)

“rasio merupakan pedoman yang berfaed

ah dalam mengevaluasi posisi dan

operasi keuangan perusahaan dan mengadakan perbandingan dengan

hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-

perusahaan lain”.

2. 2. 3. 2 Penggolongan Rasio

Menurut J. Fred. Weston (Kasmir,2008) yang dikutip dari jurnal

Fadli, Muhammad rasio keuangan dapat dikelompokkan menjadi enam

jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu :

1. Rasio Likuiditas (

Liquidity Ratios

)

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi obligasi

(kewajiban) jangka pendek yang jatuh tempo. Rasio likuiditas ini terdiri

dari:

Current Ratio

(rasio lancar) dan

Quick Ratio (Acid Test Ratio

).

2. Rasio Aktivitas (

Activity Ratios

)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan di dalam

memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas ini terdiri dari:

Total Asset Turnover, Fixed

Asset Turnover, Inventory Turnover, Average

Collection Period (Day’s Sales Inaccounts

Receivable)

Dan

Day’s Sales In

3. Rasio Rentabilitas/Profitabilitas (

Profitability Ratios)

Rasio ini menunjukkan keberhasilan perusahaan di dalam menghasilkan

keuntungan. Rasio rentabilitas ini terdiri dari:

Profit Margin On Sales,

Basic Earning Power, Return On

Assets, Operating Profit Margin, Net

Profit Margin, Dan Return On Total Equity.

4. Rasio Solvabilitas (

Solvency Ratios

)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya. Rasio ini juga disebut

Leverage Ratios

,

karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman

(

debt

) untuk memperoleh keuntungan. Rasio

leverage

ini terdiri dari:

Debt

Ratios, Debt To Equity Ratio, Times Interest Earned, Cash Flow Interest

Coverage,

Dan

Fixed Charge Coverage.

5. Rasio Pertumbuhan

(Growth Ratios

)

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam

mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian

dan sektor usahanya. Rasio pertumbuhan ini terdiri dari: Pertumbuhan

penjualan, pertumbuhan laba bersih, pertumbuhan pendapatan per lembar

6. Rasio Penilaian (

Valuation Ratios

)

Rasio yang memberikan ukuran kemampuan manajemen dalam

menciptakan nilai pasar usahanya diatas biaya investasi. Rasio penilaian ini

terdiri dari: Rasio harga saham terhadap pendapatan dan rasio nilai pasar

saham terhadap nilai buku.

2. 2. 3. 3 Pengaruh Rasio

–

Rasio Keuangan terhadap Perubahan Laba

2. 2. 3. 3. 1 Pengaruh

Current Ratio

terhadap Perubahan Laba

Current Ratio

memperlihatkan seberapa banyak aktiva lancar

yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh

tempo. Perusahaan yang memiliki cukup besar aktiva lancar tidak akan

mengalami masalah dalam membayarkan kewajiban jangka pendeknya

sehingga memiliki kesempatan untuk menciptakan laba yang maksimal

melalui penjualannya.

dan Nugroho (2007 dimana dalam penelitiannya mengatakan bahwa

Current Ratio berpengaruh terhadap perubahan laba.

Dengan adanya hubungan positif antara

Current Ratio dengan

perubahan laba maka disimpulkan bahwa

Current Ratio mampu

memprediksi perubahan laba yang akan datang. Dengan demikian,

perubahan pada Curent Ratio akan berakibat pada perubahan laba.

2. 2. 3. 3. 2 Pengaruh Debt to Equity Ratio terhadap Perubahan Laba

Debt to Equity Ratio

(DER) menunjukkan pentingnya dana dari

modal pinjaman dan tingkat keamanan yang dimiliki kreditor ( Slamet

2003:35). Pembiayaan dengan utang mempunyai pengaruh bagi

perusahaan karena utang mempunyai beban yang bersifat tetap. Rasio

DER ini menunjukkan setiap rupiah modal sendiri.

Sitorus (2005) , dalam penelitiannya mengatakan bahwa

Debt To

Equity Ratio mempunyai pengaruh yang negatif terhadap perubahan laba,

yang berarti setiap penambahan rasio ini akan mengurangi laba yang

diperoleh. Adanya risiko yang tinggi menyebabkan investasi pada suatu

saham akan kurang menarik terutama bagi investor yang bukan risk taker.

2. 2. 3. 3. 3 Pengaruh Gross Profit Margin terhadap Perubahan Laba

Rasio

Gross Profit Margin

(GPM) merupakan perbandingan

antara laba kotor terhadap penjualan, dimana rasio GPM yang tinggi

berarti semakin tinggi profitabilitasnya semakin baik, sehingga akan

mempengaruhi manajemen dalam memprediksi pertumbuhan laba. Hasil

penelitian yang dilakukan oleh Widiasih (2006) mengatakan bahwa GPM

berpengaruh positif . Sehingga dapat disimpulkan bahwa rasio

Gross

Profit Margin berpengaruh terhadap perubahan laba.

2. 2. 3. 3. 4 Pengaruh Operating Profit Margin terhadap Perubahan Laba

Operating Profit Margin

(OPM) mengukur kemampuan

perusahaan menghasilkan laba operasi pada tingkat penjualan tertentu.

Operating Profit Margin

mempunyai pengaruh yang baik terhadap

laba bersih yang dihasilkan perusahaan jika rasio tersebut mempunyai

nilai yang rendah, jadi semakin rendah nilai rasio tersebut maka laba yang

dihasilkan akan semakin meningkat. Pendapatan atau laba yang bersifat

ekstraordiner yang jumlahnya lebih besar dari biaya ekstraordiner juga

dapat mempengaruhi besarnya laba bersih yang dihasilkan untuk masa

yang akan datang.

menguji manfaat rasio

Operating Profit Margin

pada perusahaan yang

terdaftar di Bursa Efek Jakarta (BEJ).

Berdasarkan teori dan penelitian sebelumnya yang menunjukkan

bukti bahwa

Operating Profit Margin

mampu memprediksi perubahan

laba yang akan datang, maka dapat disimpulkan bahwa

Operating Profit

Margin berpengaruh terhadap perubahan laba.

2. 2. 3. 3. 5 Pengaruh Return On Equity terhadap Perubahan Laba

Return on Equity

(ROE) adalah perbandingan antara laba bersih

perusahaan dengan modal sendiri. Rasio ini mengukur kemampuan

perusahaan menghasilkan laba bersih melalui penggunaan modal sendiri.

Kenaikan ROE berarti terjadi kenaikan laba bersih dari perusahaan yang

bersangkutan sehingga akan menyebabkan kenaikan harga saham

perusahaan. ROE yang tinggi akan menunjukkan tingkat efisiensi

manajemen modal perusahaan. Hanum (2010) dalam penelitiannya

menyatakan bahwa ROE berpengaruh positif terhadap perubahan laba.

Berdasarkan teori dan penelitian sebelumnya yang menunjukkan

bukti bahwa

Return On Equity berpengaruh terhadap perubahan laba,

2. 3 Kerangka Pemikiran

Dalam penelitian ini akan diteliti mengenai informasi

–

informasi

keuangan berupa hubungan antara rasio-rasio keuangan dan laba. Dari penelitian

–

penelitian sebelumnya dan teori yang cukup kuat diterima bahwa rasio

–

rasio

keuangan mempunyai pengaruh terhadap perubahan laba. Kerangka pemikiran

pada penelitian ini adalah :

Gambar 2. 1 Kerangka Pemikian Penelitian

Variabel Independen

Variabel Dependen

Regresi Linier Berganda

Keterangan :

: mempengaruhi

---

: alat uji

Current Ratio

)

Debt to Equity Ratio

)

Gross Profit Margin

)

Operating Profit Margin

Return On Equity

)

2. 4 Hipotesis

:

Current Ratio (CR) berpengaruh terhadap perubahan laba pada perusahaan

manufaktur yang terdaftar di BEI.

:

Debt to Equity Ratio

(DER)

berpengaruh terhadap perubahan laba pada

perusahaan manufaktur yang terdaftar di BEI.

:

Gross Profit Margin

(GPM)

berpengaruh terhadap perubahan laba pada

perusahaan manufaktur yang terdaftar di BEI.

: Operating Profit Margin (OPM) berpengaruh terhadap perubahan laba pada

perusahaan manufaktur yang terdaftar di BEI.

:

Return On Equity

(ROE)

berpengaruh terhadap perubahan laba pada

BAB III

METODE PENELITIAN

3. 1 Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009

–

2012

3. 2 Operasionalisasi dan Pengukuran Variabel

3. 2. 1 Variabel Dependen

Penelitian ini menggunakan perubahan laba, tipe hubungan antar variabel

yang digunakan dalam penelitian ini adalah berupa sebab akibat. Perubahan laba

dihitung dengan cara:

=

Dimana :

= Perubahan laba untuk periode t

= Laba pada periode satu tahun sebelumnya

i

= Data observasi ke

–

i

3. 2. 2 Variabel Independen

Variabel independen sebagai variabel X dalam penelitian ini adalah

Current Ratio (CR), Debt to Equity Ratio (DER), Gross Profit Margin (GPM),

Operating Profit Margin (OPM), dan Return On Equity (ROE).

CR

=

00%

DER

=

GPM

=

OPM

=

ROE

=

(Sumber : Kasmir, 2010)

Keterangan :

CR

: Current Ratio

GPM

: Gross Profit Margin

OPM

: Operating Profit Margin

ROE

: Return On Equity

3. 3 Teknik Penentuan Populasi dan Sampel

3. 3. 1 Populasi

Populasi merupakan keseluruhan dari unit anlisis yang ciri-cirinya

akan diduga. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di

BEI sejak tahun 2009

–

2012. Terutama dalam kelompok industri manufaktur

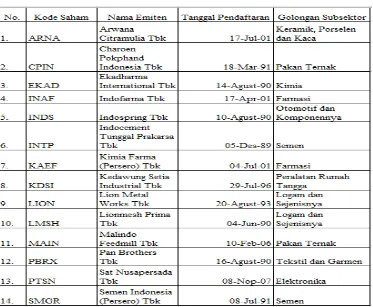

yang didasarkan pada penelitian ini terdapat 137 perusahaan dari 19 subsektor

industri.

3. 3. 2 Sampel

Menurut Sugiyono (2010) teknik sampling merupakan teknik

pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam

penelitian, terdapat berbagai teknik sampling yang digunakan.

Teknik yang digunakan dalam pengambilan sampel pada penelitian ini

penulis menggunakan teknik

sampling purposive. Karena perusahaan yang di

Bursa Efek Indonesia periode 2009

–

2012. Pengertian

sampling purposive

menurut Sugiyono (2010) adalah teknik penentuan sampel dengan pertimbangan

tertentu.

Kriteria-kriteria tertentu yang telah dibuat oleh peneliti terhadap objek

dalam penelitian ini adalah sebagai berikut :

1.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2009 -2012

2.

Perusahaan manufaktur yang terdaftar sebelum tahun 2009

3.

Dalam laporan keuangan yang mencantumkan nilai rasio keuangan

yang akan diteliti meliputi CR, DER, GPM, OPM dan ROE

4.

Perusahaan manufaktur yang mengalami laba secara berturut

–

turut

dalam kurun waktu empat tahun 2009 - 2012

Sampel dalam penelitian ini adalah sejumlah 14 perusahaan dari 10

3. 4 Teknik Pengumpulan Data

a. Jenis Data

: Data Sekunder

b. Sumber Data

: Dari internet melalui situs www.idx.co.id dan

www.sahamok.com

c. Pengumpulan Data

: Melalui studi kepustakaan (library research)

3. 5 Teknik Analisis dan Uji Hipotesis

3. 5. 1 Teknik Analisis

Teknik analisis yang digunakan untuk menguji hipotesis yang

dirumuskan dalam penelitian ini adalah analisis regresi berganda dengan

bantuan program komputer

SPSS for Windows. Sebelum melakukan hipotesis

dengan analisis regresi berganda terlebih dahulu dilakukan uji lolos kendala

linier atau uji asumsi klasik dan setelah itu dilakukan pengujian hipotesis

dengan menggunakan uji F, uji t dan uji koefisien determinan

.

3. 5. 1. 1 Uji Kualitas Data

3. 5. 1. 1. 1 Uji Normalitas

Menurut imam Ghozali (2009) menyataan bahwa uji normalitas

dan dependennya memilki distribusi normal atau tidak. Model regresi

yang baik adalah memiliki distribusi data normal atau mendekati

normal.

Uji statistik yang digunakan dalam penelitian ini untuk menguji

normalitas residual adalah uji statistik non-parametrik

Kolmogrov-Smirov (K-S). uji K-S dilakukan dengan membuat hipotesis :

: Data residual berdistribusi normal apabila nilai signifikan < 5%

(0,05).

: Data residual tidak berdistribusi normal apabila nilai signifikan >

5% (0,05).

3. 5. 1. 2 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis

regresi linier berganda yang digunakan untuk menganalisis dalam

penelitian initerbebas dari penyimpangan asumsi klasik yang meliputi uji

normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun

masing

–

masing pengujian tersebut dapat dijelaskan sebagai berikut :

3. 5. 1. 2. 1 Uji Multikolinearitas

Yang dimaksud dengan multikolinearitas persamaan regeresi

dengan yang lainnya. Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas. Jika variabel bebas saling berkolerasi,

maka variabel-variabel tidak orthogonal. Untuk mengetahui apakah ada

kolerasi diantara variabel-variabel bebas dapat diketahui dengan melihat

dari nilai tolerance yang tinggi.

Variance inflation factor (VIF)

kedua ukuran tersebut

menunjukkan setiap variabel bebas manakah yang dijelaskan oleh

variabel bebas lainnya. Dalam pengertian sederhana setiap variabel

bebas menjadi variabel terikat dan regresian terhadap variabel bebas

lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilh

yang tidak dapat dijelaska oleh variabel bebas lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF =

1/tolerance) dan menunjukkan adanya kolineritas yang tinggi. Nilai cut

off yang umum dipakai adalah tolerance 0,10 atau sama dengan nilai

VIF 10. Setiap peneliti harus menentukan tingkat kolinearitas yang

masih dapat diterima. Sedangkan TOL (tolerance) besarnya variasi dari

suatu variabel independen yang tidak dijelaskan oleh variabel

independent lainnya. Nilai TOL berkebalikan dengan VIF. Batas TOL

dibawah 0,1 dan VIF batasnya diatas 10. Apabila TOL dibawah 0,1 atau

VIF diatas 10, maka terjadi multikolinieritas. Konsekuensinya adanya

3. 5. 1 .2. 2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke

pengamatan yang lain. Jika varian dari residual satu pengamatan yang

lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas.

Model

regeresi

yang

baik

adalah

yang

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Pengujian Rank Korelasi dari Spearman, Pendefinisian koefisien

Rank Korelasi dari Spearman sebagai berikut :

)

1

(

6

1

2 2N

N

d

r

s iPengujian rank korelasi dapat digunakan untuk mendeteksi

heteroskedastisitas.Tindakan

perbaikan

untuk

heteroskedastisitas

menurut Gujarati ( 1995 : 189 ) ada 2 pendekatan yaitu :

a.

Jika

2 i

diketahui : metode Kuadrat Terkecil Tertimbang.

Jika

2 i

diketahui, metode yang paling jelas adalah kudrat

teerkecil tertimbang. Metode kuadrat terkecil biasa atau tidak

tertimbang diperoleh dengan meminimumkan RSS :

e

i2=

(Y

imeminimumkan RSS ini, metode kudrat terkecil tidak

tertimbang secara implisit memberikan bobot yang sama untuk

tiap ei

2.

b. Jika

2 i

tidak diketahui.

Tindakan perbaikan yang dilakukan melalui transformasi yang

bersifat ad hoc, yang pada dasarnya berspekulasi mengenai

2 i

.

Dimana transformasi akan bekerja terrgantung sifat dari masalah

dan keparahan dari heteroskedastisitas.

3. 5. 1. 2. 3 Uji Autokorelasi

Berdasarkan teori dasar yang diberikan oleh P4M, definisi

menurut Supranto ( 1984 : 86 ) yaitu korelasi antara anggota seri

observasi yang disusun menurut aturan waktu ( seperti data time-series)

atau menurut urutan tempat / ruang ( seperti data cross

–

sectional ), atau

korelasi pada dirinya sendiri.

Pendeteksian auto korelasi menurut Singgih ( 2001 : 219 ) yaitu :

a.

Angka D

–

W dibawah

–

2 berarti ada autokorelasi positif.

b.

Angka D

–

W diantara

–

2 sampai +2, berarti tidak ada korelasi.

c.

Angka D

–

W diatas +2 berarti ada autokorelasi negatif.

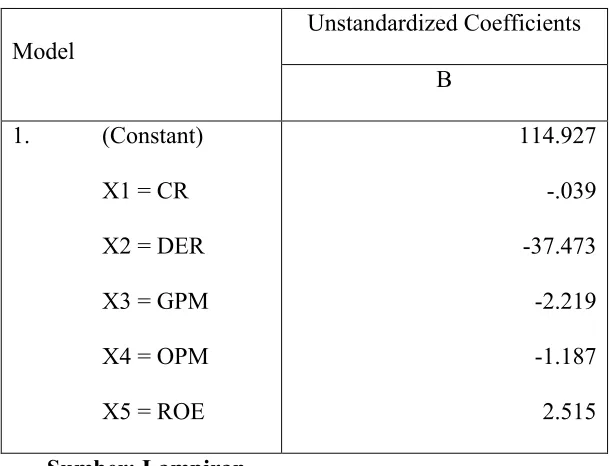

3. 5. 1. 3 Analisis Regresi Linier Berganda

Untuk menguji pengaruh variabel-variabel independent (CR, DER,

GPM, OPM dan ROE) terhadap perubahan laba, maka dalam penelitian ini

digunakan analisis regeresi berganda dengan persamaan kuadarat terkecil

(

ordinary least square

–

OLS)

dengan model dasar sebagai berikut:

Keterangan :

=

Perubahan Laba

= Current Ratio

= Debt to Equity Ratio

= Gross Profit Margin

= Operating Profit Margin

= Return On Equity

= Konstanta

= Koefisien regresi dari masing-masing variabel independen

Untuk mengetahui apakah model regresi benar-benar menunjukkan

hubungan yang signifikan dan representatif, maka model tersebut harus

memenuhi uji asumsi klasik regresi. Besarnya konstanta tercemin dalam

dan besarnya koefisien regresi dari masing-masing variabel independen

ditunjukkan dengan

. Analisis regresi dilakukan

untuk mengetahui seberapa besar hubungan antara variabel independen dan

dependennya.

3. 5. 2 Uji Hipotesis

Dalam uji asumsi klasik dapat dilakukan analisis hasil regresi atau uji

hipotesis. Uji hipotesis yang digunakan meliputi; uji signifikan kecocokan

model (F-test), uji parsial (t-test), uji koefisien determinasi (R²).

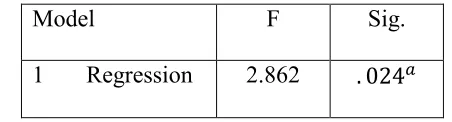

3. 5. 2. 1 Uji Signifikan Kecocokan Model (Uji F statistik)

Menurut Imam Ghozali (2009), uji signifikan kecocokan model

digunakan untuk mempengaruhi apakah variabel independen secara

bersama-sama atau kecocokan model mempegaruhi variabel dependen.

1.

:

= 0 (artinya bahwa tidak ada pengaruh signifikan

secara bersama-sama dari seluruh variabel independen terhadap variabel

dependen).

2.

: tidak semua

0 ( artinya belum terdapat pengaruh

yang signifikan secara bersama-sama dari seluruh variabel independen

terhadap variabel dependen).

Untuk menguji hipotesis ini digunakan statistik dengan kriteria

pengambil keputusan sebagai berikut:

1. Bila nilai F lebih besar daripada 4 maka

dapat ditolak, pada derajat

5%. Dengan kata lain kita menerima hipotesis alternative yang menyatakan

bahwa semua variabel independen dan signifikan mempengaruhi variabel

dependen.

2. Membandingkan nilai F hasil perhitungan dengan nilai F menurut table.

Bila nilai F hitung lebih besar daripada nilai F table, maka

ditolak dan

menerima

.

3. 5. 2. 2 Uji Secara Parsial (Uji – t)

Uji t digunakan untuk menguji pengaruh masing-masing variabel

indepeden yang digunakan dalam penelitian ini terhadap variabel dependen

hipotesis 1 sampai dengan hipotesis 6, langkah-langkah yang dilakukan

sebagai berikut (Dajan, 1994) berdasarkan teori dasar yang diberikan oleh

LP4M :

1. Merumuskan hipotesis, artinya ada pengaruh yang signifikan dari

variabel independen terhadap variabel dependen secara parsial.

2. Menentukan tingkat signifikansi, taraf signifikansi adalah 95% atau

3. Membandingkan t hitung dan table t- table = t

/ 2 (n-k-1)

ditolak apabila t hitung < tabel

diterima apabila t > t tabel

4. Berdasarkan probabilitas

ditolak apabila P > 0,05

diterima apabila P < 0,05

5. Melihat pengaruh hubugan antara variabel indipenden dengan variabel

3. 5. 2. 3 Koefisien Regresi

Koefisien determinasi

pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi dependen atau dengan kata

lain untuk menguji

goodness-fit

dari model regresi. Nilai koefisien

determinasi adalah antara 0 dan 1. Nilai

yang kecil berarti kemampuan

variabel-variabel independen dalam menejelaskan variasi variabel dpenden

amat terbatas (Ghozali,2009). Nilai yang mendekati 1 berati

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Untuk menhindari bias,

maka digunakan nilai

Adjusted

, karena

Adjusted

dapat naik atau turun

apabaila satu variabel independen ditambah ke dalam model. Menurut

Gujarati (2003), jika dalam uji empiris di dapat nilai

Adjusted

negatif,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4. 1 Deskripsi Data Penelitian

Pada bab ini membahas sejumlah analisis berkaitan dengan dengan

data-data keuangan yang diperoleh dari penelitian. Adapun urutan pembahasan

secara sistematis adalah sebagai berikut: 1. Statistik deskriptif, 2. Pengujian

asumsi klasik, 3. Analisis data yang berupa hasil analisis regresi linier

berganda, 4. Pengujian variabel independen baik kecocokan modelnya, secara

parsial dan determinasi , 5. Pembahasan tentang pengaruh variabel independen

terhadap variabel dependen.

Dari seluruh perusahaan yang go public dan terdaftar di BEI tidak

semua dijadikan sampel penelitian. Karena dalam penelitian ini yang dijadikan

sampel adalah perusahaan manufaktur yang terdaftar dari tahun 2009 - 2012

yang terdaftar sebelum tahun 2009, dalam laporan keuangan yang

mencantumkan nilai rasio keuangan yang akan diteliti meliputi CR, DER,

Teknik pengolahan yang digunakan adalah

sampling purposive

sehingga dari 19 subsektor industri terdiri dari 137 perusahaan yang terdaftar

hanya 14 perusahaan dari 10 subsektor industri yang memenuhi semua syarat

penelitian untuk dijadikan sampel.

Berikut ini adalah tabel daftar perusahaan manufaktur yang memenuhi

syarat :

Tabel 4. 1 Daftar Perusahaan Manufaktur Yang Memenuhi Syarat

Untuk Dijadikan Sampel

4. 2 Hasil Penelitian

4. 2. 1 Statistik Deskriptif

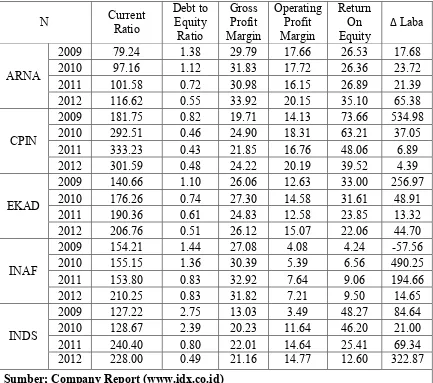

Berdasarkan data yang diinput dari company report (2013)

maka dapat dihitung rasio-rasio keuangan yang digunakan dalam penelitian

ini meliputi CR, DER, GPM, OPM dan ROE terhadap perubahan laba.

Tabel 4.2 Tabulasi Data

N

Current

Ratio

Debt to

Equity

Ratio

Gross

Profit

Margin

Operating

Profit

Margin

Return

On

Equity

Δ

Laba

ARNA

2009

79.24

1.38

29.79

17.66

26.53

17.68

2010

97.16

1.12

31.83

17.72

26.36

23.72

2011

101.58

0.72

30.98

16.15

26.89

21.39

2012

116.62

0.55

33.92

20.15

35.10

65.38

CPIN

2009

181.75

0.82

19.71

14.13

73.66

534.98

2010

292.51

0.46

24.90

18.31

63.21

37.05

2011

333.23

0.43

21.85

16.76

48.06

6.89

2012

301.59

0.48

24.22

20.19

39.52

4.39

EKAD

2009

140.66

1.10

26.06

12.63

33.00

256.97

2010

176.26

0.74

27.30

14.58

31.61

48.91

2011

190.36

0.61

24.83

12.58

23.85

13.32

2012

206.76

0.51

26.12

15.07

22.06

44.70

INAF

2009

154.21

1.44

27.08

4.08

4.24

-57.56

2010

155.15

1.36

30.39

5.39

6.56

490.25

2011

153.80

0.83

32.92

7.64

9.06

194.66

2012

210.25

0.83

31.82

7.21

9.50

14.65

INDS

2009

127.22

2.75

13.03

3.49

48.27

84.64

2010

128.67

2.39

20.23

11.64

46.20

21.00

2011

240.40

0.80

22.01

14.64

25.41

69.34

2012

228.00

0.49

21.16

14.77

12.60

322.87

INTP

2009

300.55

0.24

48.30

34.92

35.54

57.36

2010

555.37

0.17

49.75

36.09

32.49

17.41

2011

698.54

0.15

46.19

31.81

29.92

11.68

2012

602.76

0.17

47.83

33.99

32.13

32.26

KAEF

2009

199.84

0.57

27.62

3.92

10.02

12.84

2010

242.55

0.49

28.41

4.59

16.03

121.92

2011

274.75

0.43

29.82

6.38

18.52

23.82

2012

282.50

0.45

31.34

7.46

18.91

17.19

KDSI

2009

119.71

1.31

12.37

3.40

6.93

83.87

2010

126.64

1.18

11.65

2.91

7.60

60.72

2011

135.82

1.10

12.43

3.31

11.09

39.88

2012

159.11

0.81

12.34

4.43

15.07

55.90

LION

2009

796.33

0.19

45.45

22.33

19.75

-11.17

2010

944.11

0.17

44.71

22.62

19.34

14.93

2011

710.28

0.21

42.48

21.95

22.25

35.99

2012

908.74

0.16

37.38

18.82

21.36

19.23

LMSH

2009

212.49

0.83

7.79

3.06

9.79

-74.01

2010

244.45

0.67

11.19

7.11

22.05

206.21

2011

235.49

0.71

11.14

7.60

26.48

48.25

2012

519.31

0.26

10.47

7.53

44.68

264.42

MAIN

2009

132.19

6.35

12.44

7.06

93.02

66.31

2010

142.30

2.75

19.07

12.73

87.16

96.64

2011

139.88

2.15

17.49

11.79

62.73

19.73

2012

147.87

1.79

21.26

15.54

53.40

26.00

PBRX

2009

100.61

5.23

9.90

2.83

26.78

19.33

2010

122.68

4.31

11.16

4.18

26.46

6.99

2011

143.98

1.21

11.58

4.53

13.20

101.85

2012

14.55

1.09

12.39

18.58

40.00

306.18

PTSN

2009

114.72

0.93

1.03

-1.95

-10.21

-608.53

2010

126.84

0.76

2.53

-0.36

-2.95

65.27

2011

124.99

0.64

2.82

-0.34

-2.01

41.46

2012

135.96

0.65

2.97

-0.04

1.03

53.49

SMGR

2009

357.63

0.26

47.08

30.18

45.65

31.82

2010

29.17

0.29

47.48

31.30

39.33

9.22

2011

264.65

0.35

45.71

29.87

34.83

9.01

4. 2. 2 Uji Kualitas Data

4. 2. 2. 1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal atau

tidak, salah satu cara termudah untuk melihat normalitas adalah dengan

melihat histrogram yang membandingkan antara data observasi dengan

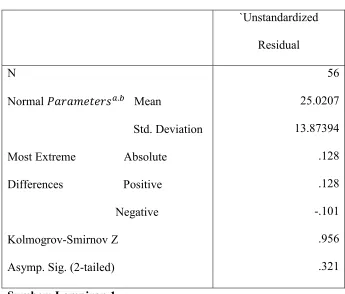

distribusi yang mendekati distribusi normal. Berdasarkan Tabel 4.3 Uji

Normalitas yang terbentuk sebagai berikut:

Tabel 4.3 Uji Normalitas

`Unstandardized

Residual

N

Normal

Mean

Std. Deviation

Most Extreme Absolute

Differences Positive

Negative

Kolmogrov-Smirnov Z

Asymp. Sig. (2-tailed)

56

25.0207

13.87394

.128

.128

-.101

.956

.321

Menggunakan uji

Kolmogorov-Smirnov dikatakan data

dipastikan dari populasi yang berdistribusi normal jika nilai

signifikansinya lebih besar dari 0,05 (5%). Dengan menggunakan uji

ini diperoleh hasil analisis bahwa semua variable Perubahan Laba

(berasal dari populasi yang berdistribusi normal, sehingga dapat

disimpulkan memenuhi

asumsi berdistribusi normal

.

Hasil analisis diatas menunjukkan bahwa data diambil dari

data yang berdistribusi normal.

4. 2. 3 Uji Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda.

Dari hasil perhitungan sampel rata-rata rasio keuangan selama empat tahun,

maka dalam penelitian ini perlu dilakuakan pengujian asumsi klasik terlebih

dahulu yang meliputi: uji multikolinieritas, uji heteroskedastisitas dan uji

autokorelasi yang dilakukan sebagai berikut:

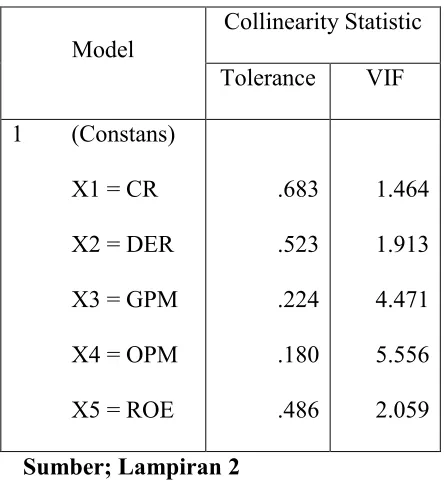

4. 2. 3. 1 Uji Multikolinearitas

Untuk menditeksi ada tidaknya gejala multikolinearitas antar

variabel independen yang digunakan, dapat diketahui melalui variance

inflation faktor (VIF) Deteksi adanya Multikolinier :

-

Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan

adanya multikolinieritas. (Gujarati)

Table 4.4 Uji Variance Inflation Factor (VIF)

Model

Collinearity Statistic

Tolerance

VIF

1 (Constans)

X1 = CR

X2 = DER

X3 = GPM

X4 = OPM

X5 = ROE

.683

.523

.224

.180

.486

1.464

1.913

4.471

5.556

2.059

Sumber; Lampiran 2

Dalam pengujian asumsi klasik terhadap analisis regresi linier

berganda ini menyatakan bahwa hasil analisis penelitian ini menunjukkan

tidak adanya gejala multikolinieritas dimana nilai VIF pada variabel tidak

lebih besar dari 10 maka variabel ini disimpulkan terdapat gejala

multikolinieritas dengan variabel independen lainnya. Dengan nilai VIF

untuk CR (X1) = 1,464, DER (X2) = 1,913, GPM (X3) = 4,471, OPM (X4)

= 5,556, dan ROE (X5) = 2,059 Syarat terjadi multikolinieritas jika nilai

4. 2. 3. 2 Uji Heteroskedastisitas

Untuk menentukan heteroskedastisitas

,

varian dari residual dari satu

pengamatan ke pengamatan lain mempunyai varian yang berbeda. Jika

sama namanya Homoskedastisitas. Model regresi yang baik tidak

mempunyai Heteroskedastisitas.

Deteksi Adanya Heteroskedastisitas :

a.

Dari

Scatter Plot Residual

: jika ada pola terten