SKRIPSI

Oleh :

PUPUT CAHYA NINGRUM NPM. 0941010062

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NEGARA

Disusun Oleh:

PUPUT CAHYA NINGRUM NPM. 0941010062

Telah Disetujui Untuk Mengikuti Ujian Skripsi

Menyetujui,

PEMBIMBING UTAMA

Dra. Susi Hardjati, M.AP 196902101993032001

Mengetahui DEKAN

atas berkat dan rahmatNya sehingga penulis dapat menyelesaikan penulisan Skripsi yang berjudul “PENGAWASAN PENGELOLAAN PARKIR TEPI

J ALAN UMUM DI KABUPATEN GRESIK”.

Dalam penyusunan skripsi ini masih terdapat beberapa kekurangan-kekurangan. Selesainya kegiatan hingga penulisan skripsi ini tidak terlepas dari

adanya arahan dan bimbingan dari Ibu, Dra. Susi Hardjati, M.AP yang dengan segala perhatian, bimbingan, arahan yang bermanfaat, dan rela meluangkan

waktunya untuk penulis. Terimakasih yang tak terhingga penulis sampaikan. Pada kesempatan ini penulis juga menyampaikan banyak terimakasih yang setinggi-tingginya kepada semua pihak yang telah membantu penulis dalam

menyelesaika penulisan skripsi ini, diantaranya :

1. Bapak Prof. DR. Ir. Teguh Sudarto MP, Rektor Universitas Pembangunan

Nasional “veteran “ JawaTimur.

2. Ibu Dra. Hj. Suparwati M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik UPN “veteran” JawaTimur.

3. Bapak DR. Lukman Arif M.Si selaku Ketua Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik, UPN “veteran” JawaTimur

memberikan segalanya sehingga terselesaikan skripsi yang akhirnya penulis dapat menyelesaikan studi dan meraih gelar sarjana.

7. Saudaraku yang telah meluangkan waktunya untuk membantu menyelesaikan Skripsi ini

Dalam Penyusunan skripsi ini penulis menyadari masih ada kekurangan-kekurangan dalam penyusunannya. Oleh karena itu penulis senantiasa bersedia dan terbuka dalam menerima saran kritik dari semua pihak yang dapat menambah

kesempurnaan skripsi.

Akhirnya penulis mengucapkan terima kasih serta besar harapan penulis

skripsi ini dapat bermanfaatn bagi semua pihak.

Surabaya, Januari 2014

HALAMAN PERSETUJ UAN ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN REVISI ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II KAJ IAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 14

2.2.1 Pengertian Pengawasan... 14

2.2.2 Tujuan dan Fungsi Pengawasan ... 16

2.2.3 Prinsip – Prinsip Pengawasan ... 18

2.2.8 Teknik-teknik Pengawasan ... 27

2.2.9 Sasaran Pengawasan ... 29

2.2.10 Pengawasan Dalam Pelaksanaan Kebijakan Publik ... 30

2.3 Parkir ... 32

2.3.1 Pengertian dan Dasar Hukum... 32

2.3.2 Penyelenggaran Parkir ... 34

2.3.3 Dasar Kebijakan Parkir ... 38

2.4 Kerangka Berfikir ... 45

BAB III METODE PENELITIAN ... 45

3.1. Jenis Penelitian ... 45

3.2. Fokus Penelitian ... 46

3.3. Lokasi Penelitian ... 47

3.4. Sumber dan Jenis Data ... 48

3.5. Teknik Pengumpulan Data ... 49

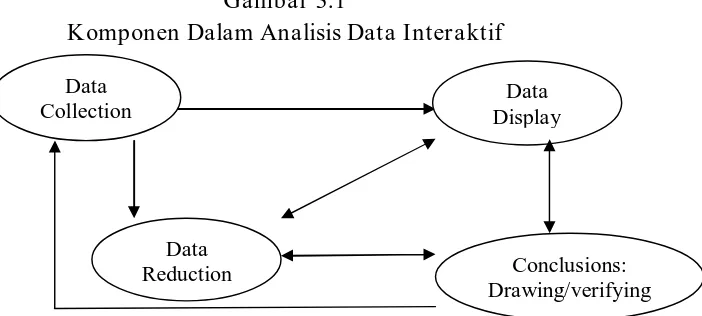

3.6. Metode Analisis Data ... 51

3.7. Keabsahan Data ... 54

BAB IV HASIL DAN PEMBAHASAN ... 57

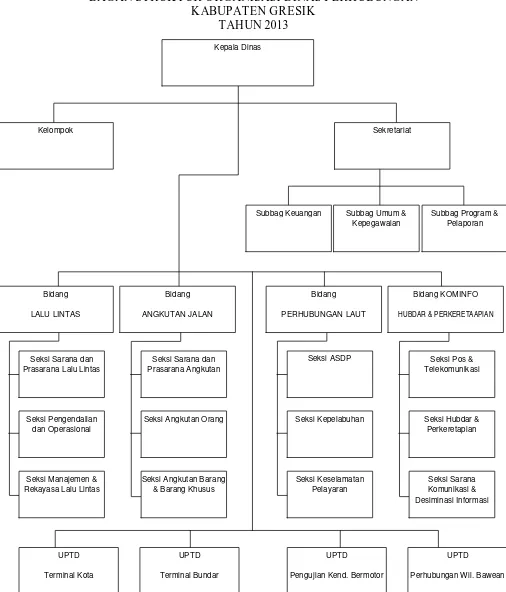

4.1 Gambaran Umum Obyek Penelitian ... 57

4.1.1 Sejarah Dinas Perhubungan Kabupaten Gresik ... 57

4.1.5 Tugas dan Fungsi Dinas Perhubungan ... 62

4.1.5.1Tugas Dinas Perhubungan Kabupaten Gresik .. 62

4.1.5.2Fungsi Dinas Perhubungan Kabupaten Gresik . 62 4.1.6 TugasSeksiPengendalian dan Operasional Lalu Lintas Dinas Perhubungan Kabupaten Gresik ... 63

4.1.7 Parkir Tepi Jalan Umum Kabupaten Gresik ... 65

4.1.8 Dasar Hukum ... 65

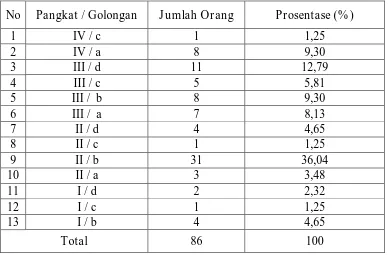

4.1.9 Komposisi Pegawai Dinas Perhubungan Kabupaten Gresik ... 65

4.1.10 Gambaran umum parkir di Kabupaten Gresik ... 68

4.2. Hasil Penelitian ... 72

4.2.1. Pelaku pengawasan ... 73

4.2.2. Standar Prosedur Operasi Pengawasan ... 77

4.2.3. Jadwal pelaksanaan pengawasan ... 79

4.3 Pembahasan ... 82

4.3.1 Pelaku Pengawasan ... 83

4.3.2 Standar Prosedur Operasi Pengawasan ... 86

4.3.3 Jadwal pelaksanaan pengawasan ... 87

BAB V PENUTUP ... 90

Tabel 2.1 Instrumen Kebijakan Parkir ... 40 Tabel 4.1 Komposisi Pegawai Negri Sipil Dinas Perhubungan kabupaten Gresik Berdasarkan Jenis Kelamin ... 66 Tabel 4.2 Komposisi Pegawai Negri Sipil Dinas Perhubungan kabupaten Gresik Berdasarkan Jenis Pendidikan ... 66 Tabel 4.3 Komposisi Pegawai Negri Sipil Dinas Perhubungan Kabupaten Gresik Berdasarkan Pangkat atau Golongan ... 67 Tabel 4.4 Daftar Nama Pengelola Parkir Tepi Jalan Umum Se Kabupaten Gresik Tahun 2013 ... 69 Tabel 4.5 Daftar Nama Pengelola Tempat Khusus Parkir Se Kabupaten Gresik Tahun 2013 ... 71

Gambar 2.2 Kerangka berfikir ... 44 Gambar 3.1 Komponen dalam analisis data interaktif ... 53

Gambar 4.1 Bagan struktur organisasi dinas Perhubugnan Kabupaten

Gresik ... 61

Puput cahya ningrum, 0941010062, Pengawasan Pengelolaan Par kir Tepi J alan Umum Di Kabupaten Gresik

Penelitian ini di dasarkan oleh pada masalah terhadap pengawasan pengelolaan parkir di tepi jalan umum yakni adanya pengelola parkir yang menggunakan lahan parkir melebihi batas yang ditentukan dan masih adanya karcis yang digunakan tidak sesuai dengan fungsi.

Metode penelitian yang digunakan dalam penelitian ini adalah kulitatif diskriptif. Dalam penelitian ini teknik penentuan informan dilakukan secara purposive sampling, teknik pengumpulan data yang digunakan dalam penelitian ini seperti pengamatan, wawancara mendalam, serta dokumen. Analisa data yang digunakan dalam penelitian ini adalah secara kualitatif ini dapat memperoleh keteraturan dan sistematis yang ketiganya saling berkaitan yaitu meliputi : Reduksi Data, Penyajian Data, dan Penarikan Kesimpulan.

Hasil penelitian dengan menggunakan metode kualitatif deskriptif menunjukkan bahwa (1) pelaku pengawasan dilakukan secara internal oleh petugas Dinas Perhubungan Kabupaten Gresik tepatnya oleh bagian lalu lintas dikatakan belum optimal karena pelaku pengawasan melakukan pengawasan hanya dilakukan secara umum, dalam melaksanakan kegiatan hanya cenderung melihat dari cara ketertiban lalu lintas bukan kepada parkir secara khusus, dan terbatasnya jumlah petugas dalam melaksanakan pengawasan. (2) Standar Prosedur Operasi Pengawasan, Pengawasan perparkiran belum ada Standar Operasi Prosedur yang dibuat oleh Dinas Perhubungan tersebut belum optimal karena kurangnya petugas Dishub dalam menjalankan tugas dan kurangnya ketegasan dalam pemberian sangksi terhadap jukir yang melanggar. (3) Jadwal pelaksanaan pengawasan dapat diketahui bahwa tidak adanya jadwal pelaksanaan pengawasan parkir yang secara khusus yang dibuat oleh dinas perhubungan untuk melakukan pengawasan. Dari hasil penelitian tersebut dapat disimpulakan bahwa pengawasan penertiban parkir berjalan tidak efektif dikarenakan petugas yang terbatas dan petugas Dinas Perhubungan yang tidak hanya menangani masalah perparkiran saja.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan nasional dan pembangunan daerah sesungguhnya

menjadi tanggung jawab warga negara dan masyarakatnya yang dimaksudkan untuk membangun masyarakat seutuhnya, diharapkan pembangunan tersebut

tidak hanya mengejar kemajuan daerah saja, akan tetapi mencakup keseluruhan aspek kehidupan masyarakat yang dapat berjalan serasi dan seimbang di segala bidang dalam rangka menciptakan masyarakat adil dan

makmur yang merata material dan spiritual.

Dalam penyelenggaraan pemerintahan di daerah dan peningkatan

pelayanan kepada masyarakat perlu dilakukan upaya dalam rangka menggali segala kemungkinan sumber keuangannya sendiri sesuai dengan batas – batas peraturan perundang – undangan yang berlaku. Menurut undang – undang no.

32 Tahun 2004 Tentang pemerintah daerah yang menyatakan bahwa pemerintahan dan masyarakat di daerah di persilahkan mengurus rumah

tangga sendiri secara bertanggung jawab sebagai kosekuensi pelaksanaan otonomi daerah maka mempunyai hak, wewenang dan kewajiban untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan

keuangan daerah. Dalam Peraturan Pemerintah Republik Indonesia Nomer 58

Tahun 2005 Tentang Pengelolaan Keuangan Daerah.Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya

segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Untuk merealisasikan pelaksanaan otonomi daerah maka sumber pembiayaan perintah daerah tergantung pada peranan pendapatan asli daerah (PAD). Hal ini diharapkan dan diupayakan dapat menjadi penyangga utama

dalam membiayai kegiatan pembangunan di daerah, Oleh karena itu pemerintah daerah berusaha menggali serta mengelola sumber – sumber

pendapatannya secara maksimal sehingga bisa digunakan untuk mencukupi kebutuhan dasar, sehingga perlu diketahui otonomi daerah bukan hanya strategi bagaimana untuk mencari pendapatan asli daerah tetapi lebih penting

bagaimana memperbaiki kinerja pelayanan publik yang ada. Pemberian pelayanan publik daerah yang baik dan profesional hanya didukung sistem

akuntabilitas kebijakan yang bisa dikontrol oleh segenap masyarakat daerah yang bersangkutan

Upaya penyelenggaraan Pemerintah Daerah dan peningkatan pelayanan

kepada masyarakat serta melaksanakan pembangunan daerah, maka menbutuhkan sumber – sumber penerimaan yang cukup memadai. Dalam

menjadi motor penggerak sekaligus sebagai pendorong peningkatan dan

kesejahteraan masyarakat. Dalam undang – undang nomor 34 tahun 2000 Tentang pajak daerah dan retribusi daerah :

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain – lain pendapatan asli daerah yang sah

5. Mengendalikan sumber – sumber yang dimiliki dalam proses produktif. Menurut Prakoso (2003:88), retribusi adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan, Prakoso (2003:88) juga menjelaskan pengertian dari retribusi yang dikenakan terhadap orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa umum yang disediakan atau diberikan oleh pemerintah.

Sedangkan pengertian parkir menurut Pignataro (1973) menjelaskan bahwa parkir adalah memberhentikan dan menyimpan kendaraan (mobil, sepeda

motor, sepeda dan sebagainya) untuk sementara waktu pada suatu ruang tertentu.. Ruang tersebut dapat berupa tepi jalan, garasi atau pelataran yang disediakan untuk menampung kendaraan tersebut. Retribusi diharapkan

menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah, untuk meningkatkan dan meratakan kesejahteraan

rangka merumuskan kebijakan – kebijakan yang mempunyai dampak positif

bagi masyarakat, maaka diharapkan adanya kondisi yang sehat bagi perkembangan masyarakat baik secara ekonomi yang sehat bagi perkembangan masyarakat baik secara ekonomi, sosial, budaya maupun

dimensi lainnya.

Kabupaten Gresik sebagai bagian dari Propinsi Jawa Timur tentunya

memerlukan dana yang cukup besar dalam menyelenggarakan kegiatan pembangunan daerah diberbagai sektor. Dana pembangunan tersebut diusahakan sepenuhnya oleh pemerintah daerah dan bersumber dari

penerimaan pemerintah daerah Kabupaten Gresik sendiri. Sejalan dengan upaya meningkatkan serta menggali sumber – sumber penerimaan daerah,

maka pemerintah Kabupaten Gresik berusaha secara aktif untuk meningkatkan serta menggali sumber – sumber pemerintah daerah.

Dalam perkembangannya salah satu sumber yang cukup signifikan

dalam memberikan kontribusi yang cukup besar terhadap pendapatan asli daerah ( PAD ), sekaligus sebagai bentuk cermin pelayanan publik yang

diberikan pemerintah terhadap masyarakat adalah retribusi parkir. Pengelolaan perparkiran yangefektif dan efesien merupakan harapan dari masyarakat. Hal ini pemerintah lokal juga bisa menggali pendanaan secara maksimal dan

memenuhi aspirasi masyarakat lokal yang ada.

Pengelolaan retribusi parkir di wilayah Kabupaten Gresik oleh Dinas

yang dilakukan dengan memanfaatkan tepi jalan umum sebagai media

kegiatan. Dan parkir diluar tepi jalan umum ( Of street parking ) adalah kegiatan parkir khusus dengan memanfaatkan media lahan terbuka ataupun gedung yang khusus dibangun sebagai penunjang atau pokok usaha

perparkiran.

Pengelolaan parkir d tepi jalan umum di wilayah Kabupaten Gresik

dikelola oleh pihak kedua. Dikelola oleh 21 pengelola yang berjumlah 27 titik parkir di tepi jalan umum. Di dalam pengelolaan tersebut masih banyak permasalahan parkir yang terjadi seperti kemacetan, masih adanya pengelola

parkir yang yang menggunakan lahan parkir melebihi batas yang ditentukan, masih adanya karcis yang digunakan 2 fungsi. Permasalahan tersebut

mengakibatkan tidak ketertibannya pengelolaan parkir di tepi jalan umum. Dengan permasalahan ini perlu mendapatkan perhatian yang lebih dari Dinas Perhubungan sebagai pihak yang berkompetensi dalam melaksanakan

pengawasan parkir di tepi jalan umum.

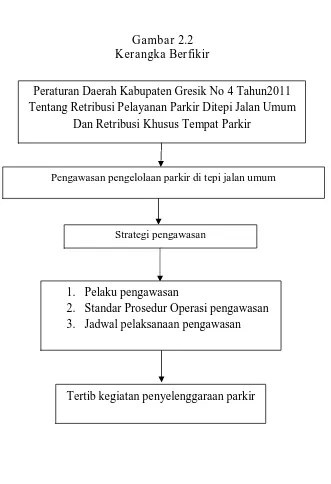

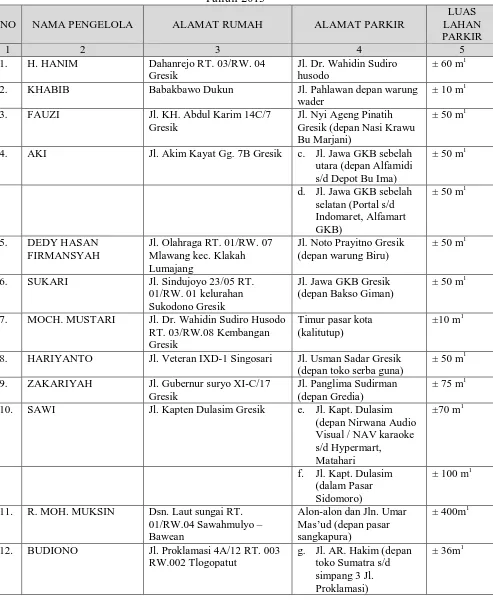

Tabel 1.1

Daftar Nama Pengelola Par kir Tepi J alan Umum Se Kabupaten Gresik Tahun 2013

NO NAMA PENGELOLA ALAMAT PARKIR

1 2 3

1. H. HANIM Jl. Dr. Wahidin Sudiro husodo 2. KHABIB Jl. Pahlawan depan warung wader

3. FAUZI Jl. Nyi Ageng Pinatih Gresik (depan Nasi Krawu Bu Marjani)

4. AKI a. Jl. Jawa GKB sebelah utara (depan Alfamidi s/d Depot Bu Ima)

b. Jl. Jawa GKB sebelah selatan (Portal s/d Indomaret, Alfamart GKB)

5. DEDY HASAN FIRMANSYAH

1 2 3

6. SUKARI Jl. Jawa GKB Gresik (depan Bakso Giman) 7. MOCH. MUSTARI Timur pasar kota (kalitutup)

8. HARIYANTO Jl. Usman Sadar Gresik (depan toko serba guna) 9. ZAKARIYAH Jl. Panglima Sudirman (depan Gredia)

10. SAWI c. Jl. Kapt. Dulasim (depan Nirwana Audio Visual / NAV karaoke s/d Hypermart, Matahari d. Jl. Kapt. Dulasim (dalam Pasar Sidomoro) 11. R. MOH. MUKSIN Alon-alon dan Jln. Umar Mas’ud (depan pasar

sangkapura)

12. BUDIONO e. Jl. AR. Hakim (depan toko Sumatra s/d simpang 3 Jl. Proklamasi)

f. Jl. Proklamasi gresik (depan kantor ORARI s/d Ruko GGR Regency)

13. EDI SANTOSO Jl. Samanhudi (depan pasar kota sebelah barat pk. 14.00 s/d 24.00)

14. SOHIB Jl. Sindujoyo (depan Tk. Sari Kelapa)

15. MARTILAN g. Jl. Panglima Sudirman (GSM s/d Gang Lebar) h. Jl. Panglima Sudirman (Gang Salak s/d Golden

Star) 16. MUNIB (Ex. SYAFI’I

ALM)

Jl. Sumatra bunderan GKB

17. SUBAIDI Jl. Ryaa Tebaloan duduk S.

18. MASNUN Jl. Kalimantan (dr. Barkah S/d Nanda Swalayan) 19. AMRANI Jl. Usman Sadar (depan Tk. Roti s/d Pencucian

Mobil)

20. AHMAD BUHORI i. Jl. Gub. suryo (depan Indomaret pkl. 21.00 s/d 05.00 WIB)

j. Jl. Gub. Suryo (depan Bakso Tlogo Pojok) k. Jl. Gub. Suryo (depan Warung Bebek Selem) 21. AHMAD BUHORI l. Jl. KH. Wakhid Hasyim sebelah timur

alon-alon/Pujasera / depan FC dan Alfamart m. Jl. KH. Wakhid Hasyim Sebelah Utara

Alon-Alon/Depan Kantor Pemda Lama Sumber : Dinas Perhubungan Gresik 2013

Berdasarkan tabel diatas dapat diketahui bahwa parkir tepi jalan

umum di Kabupaten Gresik di kelola oleh 21 pengelola yang memiliki 27 titik parkir tepi jalan umum secara keseluruhan. Dengan kondisi tersebut secara langsung maupun tidak langsung berpengaruh terhadap sistem

bagian terpenting dalam manajemen Lalu lintas di kawasan perkotaan, di

samping itu pula memberikan kontribusi terhadap pendapatan asli daerah (PAD). Sama halnya dengan Pemerintah Kabupaten Gresik dalam pengelolaan parkir harus dikelola dengan baik demi menciptakan

kenyamanan berlalu lintas.

Pengelolaan parkir di Kabupaten Gresik menjadi salah satu tanggung

jawab Dinas Perhubungan Kabupaten Gresik khususnya bidang lalu lintas yang petugasnya berjumlah 27. Dan kemudian secara spesifik dilaksanakan oleh seksi pengendalian operasional lalu lintas mempunyai tugas

melaksanakan pengkoordinasian pengelolaan lokasi dan pengoperasian fasilitas parkir pada tempat – tempat umum yang menjadi kewenangan

kabupaten, dan melaksanakan pengkoordinasian pengelolaan lokasi dan pengoperasian fasilitas parkir untuk umum di jalan kabupaten.

Dari penjelasan diatas, dapat diketahui bahwa permasalahan yang

dihadapi oleh pemerintah daerah Kabupaten Gresik adalah titik titik parkir tepi jalan umum yang harus dilakukan pengawasan yang dapat mengganggu

kenyamanan berlalu lintas. Dengan demikian msih adanya ketidak tetiban pengelola parkir dan mengakibatkan kemacetan. Berdasarkan hasil observasi pada tanggal 8 November 2013 menemukan fakta parkir di alun alun Gresik

masih adanya petugas dilapangan dalam hal pemberian tanda bukti ( karcis ) yang telah diberikan oleh Pemerintah Kabupaten Gresik, tanda bukti ( karcis )

lainnya.

Dan berdasarkan hasil observasi pada tanggal 9 November 2013 menemukan fakta parkir di Jalan Samanhudi masih adanya pengelola parkir yang menggunakan lahan parkir melebihi batas yang sampai menggunakan

lahan parkir hingga setengah badan jalan.Dengan terjadinya hal tersebut perlu dilakukan pengawasan dari pihak Dinas Perhubungan setempat.

Pengelolaan perparkiran memiliki kemampuan untuk membantu memecahkan masalah – masalah transportasi seperti kemacetan atau kepadatan lalu lintas. Proses pengawasan dalam pelaksanaan parkir

merupakan hal yang penting sekali dilakukan hal ini dilakukan untuk penertiban parkir agar petugas dilapangan sehingga mampu mengoptimalkan

kenyamanan berlalu lintas. Menurut Mokler (2002 : 194) mengartikan pengawasan sebagai suatu usaha sistematik untuk menetapkan standar prestasi dengan sasaran perencanaan. Merancang sistem umpan balik

informasi, membandingkan prestasi aktual dengan standar yang ditetapkan, menentukan apa terdapat penyimpangan dan mengukur signifikasi

penyimpangan tersebut serta mengambil tindakan perbaikan yang diperlukan untuk menjamin sumber daya yang sedang digunakan sedapat mungkin lebih efesien dan efektif

Hal ini menjelaskan dalam sebuah proses pemungutan / kegiatan perlu diadakan sebuah pengawasan yang baik. Hal ini untuk menghindari adanya

Disamping faktor pendukung tersebut diatas faktor lainnya adalah adanya

monitoring serta evaluasi terhadap beberapa titik parkir tepi jalan umum yang dianggap sebagai kendala dalam kenyamanan berlalu lintas.

Melihat fenomena dan pemasukan diatas dalam mengopyimalkan

parkir ditep jalan umum, maka hal ini mendorong penulis untuk melakukan kajian mendalam tentang pelaksanaan parkir ditepi jalan umum yang

dilaksanakan di Kabupaten Gresik dengan judul penelitian PENGAWASAN PENGELOLAAN PARKIR DI KABUPATEN GRESIK (studi tentang parkir di tepi jalan umum Kabupaten Gresik)

1.2 Perumusan Masalah

Berdasarkan fenomena diatas, maka penulis tertarik untuk mencoba

mengangkat permasalahan untuk dikaji dalam penelitian ini adalah : “Bagaimana Pengawasan Pengelolaan Parkir tepi Jalan umum Di Kabupaten Gresik”.

1.3 Tujuan Penelitian

Didalam melakukan suatu aktivitas tentunya mempunyai tujuan yang hendak di apai, demikian juga penelitian ini dalam rangka penyusunan skripsi mempunyai tujuan untuk mengetahui pengawasan pengelolaan parkir tepi

1. Bagi Penulis

Menambah wawasan serta ilmu pengetahuan tentang konsep pengawasan dan pengelolaan parkir di Kabupaten Gresik.

2. Bagi Instansi

Memberikan gambaran mengenai pengawasan pengelolaan parkir di Kabupaten Gresik serta sebagai masukan bagi Dinas Perhubungan

Kabupaten Gresik sebagai pihak yang berkompetensi dalam pelaksanaan parkir ditepi jalan umum.

3. Bagi Universitas

2.1 Penelitian Terdahulu

Dari beberapa penelitian terdahulu yang dilakukan oleh pihak lain

yang penulis pakai sebagai bahan kajian yang berkaitan dengan pengawasan retribusi parkir di tepi jalan umum antara lain :

1. Alfi Hidayat, 2008, “Pelaksanaan Pengawasan Dalam Pemungutan Dana Retribusi Par kir di Kota Padang (Studi Pada Unit Pelaksana

Teknis Daerah Perpar kiran Kota Padang). Skr ipsi J urusan Ilmu Politik, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Andalas,

Padang.

Tujuan penelitian ini terciptanya kondisi yang mendukung kelancaran dan ketepatan pelaksanaan tugas-tugas umum pemerintahan dan pembangunan kebijaksanaan, rencana dan peraturan

perundang-undangan yang berlaku, yang dilakukan oleh atasan langsung dalam rangka pelaksanaan Pengawasan yang dilakukan oleh UPTD Perparkiran

Kota Padang untuk mencapai target Pendapatan Asli Daerah yang berguna untuk pembangunan daerah. Skripsi ini ingin menjelaskan bagaimana pelaksanaan Pengawasan yang dilakukan Unit Pelaksana Teknis Daerah

Penelitian ini digunakan pendekatan secara kualitatif melalui metode deskriptif. Hasil penelitian pelaksanaan Pengawasan yang

dilakukan UPTD Perparkiran terkait dalam pemungutan dana retribusi parker dikatakan belum secara optimal karena UPTD disini terkesan melakukan Pengawasan hanya secara formalitas saja, dan masih belum

optimal dalam melaksanakan Pengawasan pemungutan dana retribusi parker sesuai dengan perda No. 07 Tahun 2005.

2. Ardin Fattah, 2013, Penelitian Tentang Retr ibusi Par kir Dalam Meningkatkan Pendapatan Asli Daerah Kota Balikpapan, J ur nal

Ilmu Pemerintahan, Fisip – Unmul, Balikpapan.

Penelitian ini membahas tentang bagaimana meningkatkan pemasukan retribusi daerah dari sektor parkir di kota Balikpapan, dan apa saja faktor

penghambat dalam upaya peningkatan pendapatan asli daerah dari sektor parkir di kota Balikpapan. Penelitian ini menyorot tentang wajib retribusi serta besarnya tarif retribusi parkir, prosedur pemungutan retribusi,

pengawasan pemungutan retribusi dan meningkatkan kapasitas penerimaan, faktor penghambatnya. Metode penelitian yang digunakan

dalam penelitian ini adalah penelitian deskriptif kualitatif. Penelitian kualitatif adalah yang memaparkan dan bertujuan memberikan penjelasan dari variabel yang diteliti. Hasil Penelitian menunjukkan bahwa wajib

retribusi dan Tarif Retribusi yang ditetapkan oleh pemerintah Kota Balikpapan tidak menjadi masalah, sebagaimana yang menjadi wajib

ditetapkan oleh pemerintah yang dikenakan tarif yang telah ditetapkan pleh pemerintah, sementara besarnya tarif retribusi parkir juga tidak

menjadi masalah dan nilai sudah sesuai. Pengawasan Pemungutan Retribusi juga sudah berjalan sesuai yang ditetapkan oleh Dinas Perhubungan Kota Balikpapan. Akan tetapi waktu pengawasan masih

dinilai kurang, dikarenakan tidak adanya waktu yang pasti untuk melakukan pengawasan di lapangan, sehingga ini bisa menimbulkan

kecurangan yang dilakukan oleh petugas parkir di lapangan dalam proses pemungutan retribusi.

3. Tirta Kusuma, 2008, Pengawasan Penyelenggaraan Retribusi Par kir oleh Dinas Perhubungan, Komunikasi dan Infor matika Kota Serang,

(Studi Kasus pada Objek Retribusi Par kir di Tepi J alan Umum Wilayah II Kota Serang). Skr ipsi Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Univer sitas Sultan Agung

Tirtayasa, Serang.

Tujuan penelitian ini untuk mengetahui dan menganalisis Pengawasan penyelenggaraan retribusi parker oleh Dinas Perhubungan,

Komunikasi dan Informatika Kota serang. Pengawasan akan mendukung dalam meminimalisir penyimpangan dari tujuan kebijakan yang telah ditetapkan sebelumnya. Diantaranya adalah Pengawasan mengenai

kebijakan tentang penyelenggaraan retribusi di Kota Serang.

Metode penelitian yang digunakan yaitu kualitatif dengan teknik

Pengawasan yang dilakukan oleh Dinas Perhubungan, Komunikasi dan Informatika Kota Serang belum optimal, dikarenakan jumlah SDM

pengawas yang masih minim, belum adanya petunjuk pelaksanaan dan petunjuk teknis Pengawasan, kurangnya anggaran dan kelengkapan sarana dan prasarana serta jadwal Pengawasan yang belum ditetapkan secara

buku.

2.2 Landasan Teori

2.2.1 Pengertian Pengawasan

Pengawasan dilaksanakan sebagai suatu usaha preventif, atau juaga untuk memperbaiki apabila terjadi kekeliruan, sebagai tindakan represif. Pengawasan

merupakan tindakan yang dimaksudkan untuk mencegah kemungkinan terjadinya penyimpangan tugas pemerintahan sebagaimana dasar – dasarnya diatur dalam

konstitusi dan jabarannya diatur dalam Undang – Undang.

Pemahaman tentang pengawasan dikenal dan dikembangkan dalam ilmu manajemen. Pengawasan merupakan salah satu unsur dalam kegiatan pengelolaan.

Di dalam manajemen ataupun hukum administrasi, pengawasan diartikan sebagai kegiatan mengawasi dalam arti melihat sesuatu dengan sesakma, sehingga tidak

ada kegiatan lain di luar itu. Dengan pengawasan, berbagai aktivitas yang telah digariskan dalamperaturan perundang – undangan maka dapat dilaksanakan secara baik dalam arti sesuai dengan apa yang dimaksud.

“Proses pengamatan pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan

rencana yang telah ditentukan sebelumnya.

Sedangkan menurut Ndraha (2003 : 201) menyatakan bahwa pengawasan budaya prometheanistik, lawan budaya epimetheanistik. Salah satu versi

pengawasan yang pernah populer di Indonesia, yaitu pengawasan melekat atau kontrol atasan terhadap bawahan. Di Indonesia, pengawasan diartikan sebagai

pengawasan sebelum, sepanjang dan sesudah sesuatu terjadi. Oleh karena itu, dikenal adanya pengawasan preventif dan pengawasan represif (korektif).

Menurut Winardi (1993 : 277) Mendefinisikan tindakan pengawasan

(controlling). Pengawasan berarti : mendeterminasi apa yang telah dilaksanakan, maksudnya mengevaluasi prestasi kerja dan apabila perlu, menerapkan

tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana.

Menurut Abdurachman dalam Irmansyah (1987 : 95) Arti sesungguhnya dari pengawasan adalah merupakan kegiatan atau proses kegiatan untuk

mengetahui hasil pelaksanaan, kesalahan, kegagalan untuk diperbaiki kemudian, seta mencegah terulangnya kesalahan itu

Dari beberapa pendapat para ahli yang telah diuraikan sebelumnya, maka dapat diambil suatu kesimpulan bahwa pengawasan merupakan suatu kegiatan mengawal suatu kebijakan maupun peraturan yang telah ditetapkan dan

diharapkan terjadi efektifitas dan efesiensi daripada kebijakan yang telah dikeluarkan tersebut agar tidak melenceng dari apa yang diharapkan. Selain itu

guna menjamin dan merealisasikan apa yang telah direncanakan menjadi sebuah kenyataan. Pengawasan ditujukan terutama untuk mencegah jangan sampai terjadi

kesalahan-kesalahan yang merugikan dan kalau sampai terjadi penyimpangan dan kekeliruan dapat segera ditanggulangi dengan memberikan koreksi dan pembinaan agar pelaksanaan tugas dan terselenggara secara efektif

2.2.2 Tujuan dan Fungsi Pengawasan

Menurut Irmansyah (1987 : 96) Tujuan dari pengawasan adalah :

a. Untuk mengetahui apakah program itu berjalan sesuai dengan rencana atau tidak.

b. Untuk mengetahui apakah segala sesuatu dilaksanakan sesuai dengan

instruksi serta asas – asas yang telah diinstruksikan.

c. Untuk mengetahui kesulitan – kesulitan, kelemahan-kelumahan dalam

bekerja.

d. Untuk mengetahui apakah segala sesuatu berjalan secara efesien.

e. Untuk mencari jalan keluar, bila ternyata dijumpai kesulitan-kesulitan,

kelemahan-kelemahan atau kegagalan untuk menuju ke arah perbaikan. Di dalam instruksi Presiden nomor 15 tahun 1983 tentang Pedoman

Pelaksanaan Pengawasan disebutkanbahwa tujuan pengawasan adalah agar sejauh mungkin mencegah terjadinya pemborosan, kebocoran dan penyimpangan dalam penggunaan wewenang, tenaga uang, dan perlengkapan

milik Negara., sehingga dapat terbina aparatur yang tertip, bersih, berwibawa, berhasil guna dan berdaya guna.

Untuk mewujudkan tujuan Pengawasan dalam melaksanakan tugas, pimpinan unit kerja melakukan tindakan untuk mengatasi bawahannya sesuai

dengan fungsinya.

Menurut pendapat Abdurrachman dalam Hendro (1989:99) menyatakan fungsi Pengawasan pada umumnya adalah untuk :

1. Mencegah penyimpangan-penyimpangan. 2. Memperbaiki kesalahan-kesalahan.

3. Mendinamisir organisasi serta segenap kegiatan manajemen yang lainnya. 4. Mempertebal rasa tanggung jawab

5. Mendidik tenaga kerja

Sedangkan menurut pendapat Nawawi dalam Hendro (1994:4) menyatakan fungsi Pengawasan dapat dibagi dalam dua kelompok besar, yaitu :

1. Fungsi Pengawasan yang dilakukan oleh pemerintah di bidang Pengawasan dalam membantu Presiden sebagai Administrator Pemerintahan yang tertinggi dalam mengendalikan Sistem Administrasi Negara. Dengan kata lain,

fungsi-fungsi Pengawasan dilaksanakan oleh badan / unit kerja / organisasi yang volume dan beban kerja atau tugas pokoknya dibidang Pengawasan.

Pengawasan yang dilakukan oleh badan ini terhadap aparatur pemerintah dalam melaksanakan tugas-tugas umum Pemerintahan dan pembangunan, disebut juga sebagai Pengawasan dari luar.

2. Fungsi Pengawasan yang dilakukan oleh setiap atasan langsung terhadap bawahannya dalam mewujudkan manajemen yang sehat di lingkungan

Pengawasan atasan langsung sebagai wujud pelaksanaan fungsi Pengawasan melekat. Untuk melaksanakan tugas Pengawasan ini, setiap atasan langsung

dapat melakukannya sendiri dan dapat pula menunjuk jumlah Pembantu, misalnya berupa tim tetap atau berkala.

Berdasarkan dari uraian fungsi Pengawasan tersebut, maka fungsi

Pengawasan dalam hal ini lebih menunjukkan kegunaan atau manfaat dari Pengawasan itu sendiri, yaitu sebagai salah satu dari fungsi manajemen, dengan

demikian setiap atasan langsung sebagai pemimpin suatu unit kerja / organisasi dari yang tertinggi sampai yang terendah harus mampu melakukan tindakan-tindakan atau kegiatan untuk mengawasi bawahannya, agar dapat melaksanakan

tugas dengan efektif.

2.2.3 Prinsip – Pr insip Pengawasan

Menurut Irmansyah (1987 : 102) Prinsip – prinsip pengawasan : a. Pengawasan berorientasi kepada tujuan organisasi.

b. Pengawasan harus obyektif, jujur dan mendahulukan kepentingan umum

daripada kepentingan pribadi.

c. Pengawasan harus berorientasi terhadap kebenaran menurut peraturan –

peraturan yang berlaku, berorientasi terhadap kebenaran atas prosedur yang telah ditetapkan, dan berorientasi terhadap tujuan (manfaat) dalam pelaksanaan pekerjaan.

d. Pengawasan harus menjamin daya dan hasil guna perusahaan

e. Pengawasan harus berdasarkan atas standar yang obyektif, teliti dan tepat.

g. Hasil pengawasan harus dapat memberikan umpan balik terhadap perbaikan dan penyempurnaan dalam pelaksanaan, perencanaan dan kebijaksanaan

waktu yang akan datang.

2.2.4 Sifat – Sifat Pengawasan

Menurut Siagian (2003 : 114) mengungkapkan ciri – ciri pengawasan

dalam pelaksanaannya adalah sebagai berikut :

1. Pengawasan harus bersifat fact finding dalam arti bahwa pelaksanan fungsi

pengawasan harus menemukan fakta – fakta bagaimana tugas – tugas dijalankan dalam organisasi. Terpaut dengan tugas tentunya ada faktor – faktor lain, seperti faktor biaya, tenaga kerja, sistem, dan prosedur kerja,

struktur organisasi dan faktor – faktor psikologis seperti rasa dihormati, dihargai, kemajuan dalam karier, dan sebagainya.

2. Pengawasan harus bersifat preventif yang berarti bahwa proses pengawasan itu dilankan untuk mencegah timbulnya penyimpangan – penyimpangan dan penyelewengan – penyelewengan dari rencana yang telah ditentukan .

3. Pengawasan diarahkan kepada masa sekarang yang berarti bahwa pengawasan hanya dapat ditujukan terhadap kegiatan – kegiatan yang kini

sedang dilaksanakan.

4. Pengawasn hanyalah sekedar alat untuk meningkatkan efesiensi. Pengawasan tidak boleh dipandang sebagai tujuan

6. Proses pelaksanaan pengawasan harus efesiensi. Jangan sampai terjadi pengawasan malahan menghambat usaha peningkatan efesiensi.

7. Pengawasan tidak dimaksudkan untuk menentukan siapa yang salah jika ada ketidakberesan, akan tetapi untuk menentukan apa yang tidak betul.

8. Pengawasan harus bersifat membimbimg agar para pelaksana meningkatkan

kemampuannya untuk melakukan tugas yang ditentukan baginya.

Jelaslah kiranya bahwa pengawasan memainkan peran yang sangat

menentukan dalam usaha pencapaian tujuan. Secara filosofi dapat dikatakan bahwa pengawasan itu mutlak perlu karena manusia bersifat salah, paling sedikit bersifat khilaf. Manusia dalam organisasi perlu diamati, bukan dengan

maksud untuk mencari kesalahannya dan kemudian menghukumnya, akan tetapi untuk mendidik dan membimbing. Hal ini kiranya sangat penting untuk

diperhatikan karena para pimpinan dalam suatu organisasi sering lupa bahwa seorang pemimpin yang baik adalah seseorang yang dengan ikhlas memberika kesempatan yang seluas –luasnya kepada para bawahannya untuk

bertindak meskipun kebebasan itu mungkin berakibat pada kesalahan. Hanya saja setelah sesuatu kesalahan diperbuat adalah menjadi tugas pimpinan untuk

memperbaiki kesalahan itu dengan jalan memberikan bimbingan kepada bawahannya untuk menyebabkan dia tiadak lagi mengulangi berbuat kesalahan yang sama, akan tetapi berani untuk bertindak dengan resiko

berbuat kesalahan yang lain.

Jika sesorang bawahan selalu diancam dengan hukuman setiap kali

berkembang karean dalam setiap tindakannya ia akan selalu dikuasai oleh rasa takut. Akibatnya ia tidak akan berani mempunyai prakarsa, takut

mengambil keputusan, dan akhirnya akan kehilangan kepercayaan pada dirinya sendiri. Ini tidak boleh terjadi.

Meskipun demikin perlu diperhatikan pula bahwa pernyataan diatas

tidak berarti bahwa seorang pimpinan tidak boleh menghukum bawahannya. Memang seorang pimpinan dapat bertindak punitif jika

seorang bawahan, meskipun telah berulang kali dibimbing, terus-menerus berbuat kesalahan yang sama. Hanya saja tindakan seperti itu bersifat objektif dan didasarkan pada kriteria yang rasional.

2.2.5 Macam Pengawasan

Untuk mengantisipasi setiap permasalahan dalam melaksanakan tugas

pegawai pada unit kerja, diperlukan pengawasan yang tepat yakni berbagai macam pengawasan. Irmansyah (1987 : 98) kalau dilihat dari macamnya, maka pengawasan itu terdiri daripada :

1. Pengawasan intern :

Pengawasan ini kalau dalam instansi instansi atau lembaga – lembaga

biasanya dilakukan oleh kepala bagian/seksi terhadap kolega – kolega yang ada di bawah pimpinannya.

2. Pengawsan ekstern ;

Yaitu pengawasan yang dilakukan oleh pihak luar misalnya Kepala Urusan Pegawai melakukan pengawasan terhadap seorang pegawai disalah

maka pengawsan terhadap setiap lembaga negara mengenal uang dan harta milik negara itu dilakukan oleh Badan Pemeriksa Keuangan.

3. Pengawasan formal :

Pengawasan formal dilakukan oleh instansi/pejabat yang berwenang dan dapat dilakukan secara intern ataupun ekstern.

4. Pengawasan informal :

Pengawasan ini dilakukan oleh masyarakat, baik secara langsung

ataupin tidak langsung misalnya melalui surat kabar, majalah dan media masa lainnya.

Dalam masa pembangunan seperti sekarang ini masyarakat haruslah

diberi kesempatan untuk turut mengawasi, terutama bagi negarakita yang menganut paham demokrasi

Pengawasan melalui/pleh masyarakat itu disebut “Social Control”, kalau ditinjau dari segi waktunya pengawasan sementara itu bisa dilakukan dengan dua jalan yaitu :

a. Secara Preventif :

Yaitu pengawasan yang dilakukan sebelum sesuatu tindakan, agar tidak

terjadi hal – hal yang tidak diinginkan. b. Secara Refresif :

Pengawasan ini dilakukan setelah terjadi sesuatu tindakan dan berusah

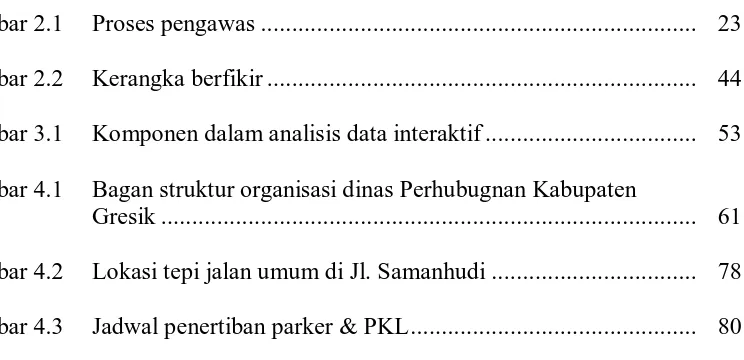

2.2.6 Pr oses Pengawasan

Proses pengawasan menurut Handoko (2003 : 362) Proses pengawasan

biasanya terdiri dari paking sedikit lima tahap. Seperti ditunjukkan gambar 2.1 :

Gambar 2.1 Pr oses Pengawasan

Tahap 1 : Penetapan Standar

Tahap pertama dalam pengawasan adalah penetapan standar pelaksanaan. Standar mengandung arti sebagai “patokan” ubtuk penilaian hasil – hasil. Tujuan,

sasaran, kuota dan target pelaksanaan dapat digunakan sebagai standar yang lebih khusus antara lain target penjualan, anggaran, bagian pasar (market-share).

Tiga bentuk standar yang umum adalah :

2. Standar-standar moneter, yang ditunjukkan dalam rupiah dan mencakup biaya tenaga kerja, biaya penjualan, laba kotor, pendapatan penjualan, dan

sejenisnya.

3. Standar-standar waktu, meliputi kecepatan produksi atau batas wawktu suatu pekerjaan harus diselesaikan.

Setiap tipe standar tersebut dapat dinyatakan dalam bentuk-bentuk hasil yang dapat dihitung. Ini memungkinkan manager untuk mengkomunikasikan

pelaksanaan kerja yang diharapkan kepada para bawahan secara lebih jelas dan tahapan-tahapan lain dalam proses perencanaan dapat ditangani dengan lebih efektif. Standar harus ditetapkan secara akurat dan diterima mereka yang

bersangkutan.

Standar-standar yang tidak dapat dihitung juga memainkan peranan

penting dalam proses Pengawasan. Memang, Pengawasan dengan standar kualitatif lebih sulit dicapai, tetapi hal ini tetap penting untuk mencoba mengawasinya. Misal, standar kesehatan personalia, promosi karyawan yang

terbaik, sikap kerjasama, berpakaian yang pantas dalam bekerja, dan sebagainya.

Tahap 2 : Penentuan Pengukuran Pelaksanaan Kegiatan

Penetapan standar adalah sia-sia bila tidak disertai berbagai cara untuk

mengukur pelaksanaan kegiatan nyata. Oleh karena itu, tahap kedua dalam Pengawasan adalah menentukan pengukuran pelaksanaan kegiatan secara tepat.

often) pelaksanaan seharusnya diukur – setiap jam, harian, mingguan, bulanan?

Dalam bentuk apa (what form) pengukuran akan dilakukan – laporan tertulis,

inspeksi visual, melalui telephone ? Siapa (who) yang akan terlibat manajer, staf departemen? Pengukuran ini sebaiknya mudah dilaksanakan dan tidak mahal, serta dapat diterangkan kepada para karyawan.

Tahap 3 : Pengukuran pelaksanaan Kegiatan

Setelah frekuensi pengukuran dan sistem monitoring ditentukan, pengukuran pelaksanaan dilakukan sebagai proses yang berulang-berulangulang dan terus-menerus. Ada berbagai cara untuk melakukan pengukuran pelaksanaan,

yaitu 1) pengamatan (observasi), 2) laporan-laporan, baik lisan dan tertulis, 3) metoda-metoda otomatis dan 4) inspeksi, pengujian (test), atau dengan

pengambilan sampel. Banyak perusahaan sekarang mempergunakan pemeriksa intern (internal auditor) sebagai pelaksana pengukuran

Tahap 4 : Pembandingan Pelaksanaan dengan Standar dan Analisa Penyimpangan Tahap kritis dari proses Pengawasan adalah pembandingan pelaksanaan

nyata dengan pelaksanaan yang direncanakan atau standar yang telah ditetapkan. Walaupun tahap ini paling mudah dilakukan, tetapi kompleksitas dapat terjadi pada saat menginterprestasikan adanya penyimpangan (deviasi).

bagi pembuat keputusan untuk mengidentifikasi penyebab-penyebab terjadi penyimpangan.

Tahap 5 : Pengambilan Tindakan Koreksi Bila Diperlukan

Bila hasil analisa menunjukkan perlunya tindakan koreksi, tindakan ini

harus diambil. Tindakan koreksi dapat diambil dalam berbagai bentuk. Standar mungkin diubah, pelaksanaan diperbaiki, atau keduanya dilakukan bersamaan.

Seperti ditunjukkan oleh gambar 17.3, tindakan koreksi mungkin berupa : 1. Mengubah standar mula-mula (barangkali terlalu tinggi atau terlalu rendah). 2. Mengubah pengukuran pelaksanaan (inspeksi terlalu sering frekuensinya atau

kurang atau bahkan mengganti sistem pengukuran itu sendiri).

3. Mengubah cara dalam menganalisa dan menginterprestasikan

penyimpangan-penyimpangan.

2.2.7 Syar at-syarat Pengawasan

Untuk menciptakan kondisi dari pada Pengawasan, maka diperlukan

syarat-syarat daripada Pengawasan :

1. Menentukan standar Pengawasan yang baik dan dapat dilaksanakan.

2. Menghindarkan adanya tekanan, paksaan yang dapat menyebabkan penyimpanan dari tujuan Pengawasan itu sendiri.

3. Melakukan konveksi rencana yang dapat digunakan untuk mengadakan

2.2.8 Teknik-teknik Pengawasan

Menurut Siagian (2003 : 115) menyatakan bahwa proses Pengawasan pada

dasarnya dilaksanakan oleh administrasi dan manajemen dengan mempergunakan dua macam teknik, yaitu :

1. Pengawasan Langsung

Yang dimaksud dengan Pengawasan langsung ialah apabila pimpinan organisasi melakukan sendiri Pengawasan terhadap kegiatan yang sedang

dijalankan oleh para bawahannya. Pengawasan langsung ini dapat berbentuk : a. Inspeksi langsung

b. On-the-spot observation, dan

c. On-the-spot report

Yang sekaligus berarti pengambilan keputusan on-the-spot pula jika

diperlukan. Akan tetapi, karena banyaknya dan kompeleksnya tugas-tugas seorang pimpinan, terutama dalam organisasi yang besar seorang pemimpin tidak mungkin dapat selalu menjalankan Pengawasan langsung itu. Karena itu

sering pula ia harus melakukan Pengawasan yang bersifat tidak langsung. 2. Pengawasan Tidak Langsung

Yang dimaksud dengan Pengawasan tidak langsung adalah Pengawasan dari jarak jauh. Pengawasan ini dilakukan melalui laporan yang disampaikan oleh para bawahan. Laporan itu dapat berbentuk :

Kelemahan dari Pengawasan tidak langsung ini ialah bahwa sering para bawahan hanya melaporkan hal-hal yang positif saja. Dengan perkataan lain,

para bawahan itu mempunyai kecenderungan hanya melaporkan hal-hal yang diduganya akan menyenangkan pimpinan. Padahal, seorang pimpinan yang baik akan menuntut bawahannya melaporkan hal-hal baik yang bersifat positif

maupun yang bersifat negativ. Sebabnya ialah bahwa kalau hanya hal-hal yang positif saja yang dilaporkan, pimpinan tidak akan mengetahui keadaan

yang positif saja yang dilaporkan, pimpinan tidak akan mengetahui keadaan yang sesungguhnya. Akibatnya ialah bahwa dia mungkin akan mengambil kesimpulan yang salah. Lebih jauh lagi ia bahwa dia mungkin akan

mengambil kesimpulan yang salah. Lebih jauh lagi ia akan mengambil keputusan yang salah. Meskipun demikian kiranya perlu ditekankan juga

bahwa kecenderungan bawahan untuk hanya melaporkan hal-hal yang positif saja sering adalah akibat sifat pimpinan yang suka menghukum orang-orang yang melaporkan hal-hal yang sifatnya negative dan merangsang orang-orang

yang memberikan laporan yang baik. Untuk mendapatkan gambaran yang tepat dan untuk mempunyai perspektif yang objektif, pimpinan sering lebih

perlu mengetahui hal-hal yang bersifat negative, terutama kegagalan-kegagalan yang dihadapi serta masalah-masalah yang belum dipecahkan. Kesimpulannya ialah bahwa Pengawasan tidak akan dapat berjalan dengan

menggabungkan teknik Pengawasan langsung dengan Pengawasan tidak langsung dalam melakukan fungsi Pengawasan tersebut.

2.2.9 Sasaran Pengawasan

Pelaksanaan fungsi Pengawasan dengan baik akan memberikan sumbangan yang besar pula dalam meningkatkan efisiensi. Meskipun efisiensi

merupakan sasaran akhir dari Pengawasan, ada sasaran-sasaran yang perlu dicapai pula. Sasaran-sasaran itu adalah sebagai berikut :

1. Bahwa melalui Pengawasan, pelaksanaan tugas-tugas yang telah ditentukan berjalan sungguh-sungguh sesuai dengan pola yang telah digariskan dalam rencana.

2. Bahwa struktur serta hierarki organisasi sesuai dengan pola yang telah ditentukan dalam rencana

3. Bahwa seseorang sungguh-sungguh ditempatkan sesuai dengan bakat, keahlian dan pendidikan, serta pengalamannya dan bahwa usaha pengembangan keterampilan bawahan dilaksanakan secara berencana,

kontinyu, dan sistematis.

4. Bahwa penggunaan alat-alat disesuaikan agar sehemat mungkin.

5. Bahwa sistem dan prosedur kerja tidak menyimpang dari garis-garis kebijakan yang telah tercermin dalam rencana

6. Bahwa pembagian tugas, Wewenang, dan tanggung jawab didasarkan pada

7. Bahwa tidak terdapat penyimpangan dan / atau penyelewengan dalam penggunaan kekuasaan, kedudukan, dan terutama keuangan.

2.2.10 Pengawasan Dalam Pelaksanaan Kebijakan Publik

Menurut Widodo (2007 : 94 - 96) Kegiatan Pemantauan (monitoring) dan Pengawasan merupakan bentuk aktivitas dari kontrol yang tujuannya untuk

mengendalikan pelaksanaan suatu kegiatan agar tidak menyimpang dari rencana yang telah ditetapkan. Kontrol diartikan sebagai proses usaha untuk melihat, dan

menemukan apakah suatu kegiatan yang dilakukan telah sesuai dengan yang direncanakan. Dengan demikian, kegiatan kontrol bukan merupakan kegiatan yang berusaha untuk mencari kesalahan yang telah diperbuat oleh seseorang,

namun ditujukan untuk menemukan secara dini kesalahan-kesalahan atau penyimpangan-penyimpangan sehingga dapat segera dilakukan perbaikan dan

pelurusan kembali agar akibat buruk yang ditimbulkan dari kesalahan atau penyimpangan tadi tidak berkelanjutan.

Strategi melakukan kontrol (monitoring dan pengawasan) kegiatannya

sama dengan strategi implementasi, yaitu menetapkan siapa yang melakukan, bagaimana SOP untuk melakukan kontrol, berapa besarnya anggaran, peralatan

apa yang diperlukan, dan bagaimana jadwal pelaksanaan kontrol. 1. Pelaku Kontrol Pelaksanaan Kebijakan

Pelaku kontrol pelaksanaan kebijakan dilihat dari asalnya dapat

dibedakan dalam dua macam, yaitu kontrol internal, dan kontrol eksternal. Pelaku kontrol internal (internal control) dapat dilakukan oleh unit atau

itu, pelaku kontrol eksternal (external control) dapat dilakukan oleh DPRD, LSM, dan komponen masyarakat.

2. Standar Prosedur Operasi Kontrol

Standar operating Procedure (SOP) kontrol atas pelaksanaan kebijakan

setidaknya dapat digambarkan sebagai berikut :

a. Organisasi harus menetapkan serangkaian tujuan yang dapat diukur dari aktivitas yang telah direncakan.

b. Alat monitoring harus disusun untuk mengukur kinerja individu, program, atau sistem secara keseluruhan.

c. Pengukuran diperoleh melalui penerapan berbagai alat monitoring untuk

mengoreksi setiap penyimpangan yang berarti (significant deviation). d. Tindakan koreksi dapat mencakup usaha-usaha yang mengarahkan pada

kinerja yang ditetapkan dalam rencana atau memodifikasi rencana ke arah lebih mendekati (mencerminkan) kinerja.

3. Sumber Daya Keuangan dan Peralatan

Untuk melakukan kontrol atas pelaksanaan suatu kebijakan, disamping diperlukan dana yang cukup juga diperlukan peralatan yang memadai.

Besarnya anggaran yang diperlukan untuk melakukan kontrol sangat tergantung kepada Variasi dan kompleksitas pelaksanaan suatu kebijakan. Sumber anggaran dapat bersumber dari pemerintah pusat (APBN),

Sementara itu, peralatan yang dibutuhkan untuk melakukan kontrol atas pelaksanaan suatu kebijakan macam, jenis, dan besar kecilnya peralatan juga

sangat tergantung kepada Variasi dan kompleksitas pelaksanaan kebijakan yang dikontrol.

4. Jadwal Pelaksanaan Kontrol

Jadwal pelaksanaan kontrol atas pelaksanaan suatu kebijakan juga sangat beragam. Setidaknya kontrol internal jadwal pelaksanaan kontrol dapat

ditetapkan setiap bulan, setiap triwulan, setiap semester sekali. Namun untuk kontrol eksternal, jadwal kegiatan sulit dilakukan penjadwalan. Karena pelaku kontrol berada di luar organisasi dan bukan menjadi kewenangan

organisasi yang menjadi pelaku kebijakan untuk menetapkan jadwal kontrol. Selain itu, kontrol eksternal karena pelakunya di luar organisasi pelaku

kebijakan, maka sulit untuk diintervensi. Pelaku kontrol eksternal bisa saja melakukan kontrol setiap saat jika mereka memandang diperlukan.

2.3. Par kir

2.3.1 Pengertian dan Dasar Hukum

Setiap perjalanan yang menggunakan kendaraan diawali dan diakhiri di

tempat parkir, oleh karena itu, ruang parkir tersebar di tempat asal perjalanan bisa di garasi mobil, di halaman dan ditujuan perjalanan, dipelataran parkir, gedung parkir ataupun di tepi jalan. Karena konsentrasi tujuan perjalanan lebih tinggi dari

pada tempat asal perjalanan, maka biasanya menjadi permasalahan di tujuan perjalanan. Namun sebelum lebih jauh kita harus mengetahui lebih dahulu definisi

yang bersifat sementara, sedang berhenti adalah keadaan tidak bergerak suatu kendaraan untuk sementara dengan pengemudi tidak meninggalkan kendaraanya.

Adanya perubahan-perubahan yang terjadi dalam masyarakat, baik dalam perubahan dalam demografi, ekonomi maupun sosial mempunyai implikasi tertentu kepada sektor parkir. Dalam mengatasi masalah transportasi ada beraneka

ragam instrument yang dapat digunakan oleh pemerintah. Instrument yang umum dikenal adalah : peraturan perizinan lokasi parkir dan pengendalian harga / tarif

parkir.

Pola tata guna lahan merupakan salah satu hal yang penting untuk diperhatikan dalam menyusun suatu tarif parkir. Semakin mendekati pusat kota,

maka harga lahan juga naik. Dengan demikian harga fasilitas parkir dapat lebih tinggi dipusat kota dibanding dengan dipinggiran kota. Kebijakan parkir dengan

pembatasan biaya mampu mendistribusikan volume lalu lintas. Jalan-jalan di Sekitar CBD dibebani volume lalu lintas yang besar dapat dialihkan kepinggiran kota.

Parkir merupakan suatu kebutuhan bagi pemilik kendaraan dan menginginkan kendarannya parkir di tempat, dimana ditempat mudah untuk

dicapai. Kemudahan yang diinginkan tersebut salah satunya adalah parkir di badan jalan. Dengan demikian untuk mendesain suatu area parkir di badan jalan ada 2 (dua) pilihan yakni, pola parkir paralel dan menyudut.

Dasar pengaturan mengenai parkir adalah Keputusan Menteri Perhubungan Nomor : KM 66 Tahun 1993 tentang Fasilitas Parkir untuk Umum

Cara Parkir Kendaraan Bermotor di Jalan telah diatur fasilitas parkir untuk umum dan tata cara parkir di jalan, dengan Keputusan Dirjen Darat No.

272/HK.105/DRJD/96.

2.3.2 Penyelenggaraan Par kir

Penyediaan tempat-tempat parkir di pinggir jalan pada lokasi jalan tertentu

baik di badan jalan maupun dengan menggunakan sebagian dari perkerasan jalan, mengakibatkan, turunnya kapasitas jalan, terhambatnya arus lalu lintas dan

penggunaan jalan menjadi tidak efektif.

Bertambahnya jumlah penduduk dan Meningkatnya pemilikan kendaraan menambah permintaan akan ruang jalan untuk kegiatan lalu lintas. Fasilitas parkir

untuk umum juga dapat berfungsi sebagai salah satu alat pengendali lalu lintas. Fasilitas parkir untuk umum seperti ini antara lain dapat berupa gedung parkir dan

taman parkir. Tidak termasuk dalam pengertian ini adalah fasilitas parkir yang merupakan penunjang dan merupakan bagian yang tidak terpisahkan dari kegiatan pokok dari gedung perkantoran, pertokoan dan lain sebagainya.

1. Sasaran penyelenggaraan parkir

Perparkiran merupakan bagian yang penting dalam manajemen lalu

lintas di kawasan perkotaan. Kebijakan perparkiran harus dilakukan secara konsisten, sehingga seluruh aspek dari kebijakan tersebut diarahkan pada tujuan yang sama.

Sasaran utama dari kebijakan parkir sebagai bagian dari kebijakan transportasi adalah sebagai berikut :

b. Meningkatkan pendapatan asli daerah yang dikumpulkan melalui retribusi parkir

c. Meningkatkan fungsi jalan sehingga sesuai dengan peranannya d. Meningkatkan kelancaran dan keselamatan lalu lintas

e. Mendukung tindakan pembatasan lalu lintas lainnya

Sasaran tersebut diatas dilakukan secara tersendiri tapi cenderung untuk saling melengkapi.

2. Kewenangan penyelenggaraan parkir

Pasal 11 ayat 2 Undang-Undang No. 14 Tahun 1992menyebutkan bahwa fasilitas parkir untuk umum dapat diselenggarakan oleh Pemerintah,

badan hukum Indonesia, atau warga negara Indonesia. Dalam KM. Menteri Perhubungan No. 66 Tahun 1993 pasal 7 ayat 2 dijelaskan bahwa izin

penyelenggaraan fasilitas parkir untuk umum diberikan oleh Bupati / Walikotamadya Kepala Daerah Tingkat II, oleh Gubernur / Kepala Daerah Tingkat I Propinsi Riau untuk wilayah Kotamadya Administratif Batam dan

oleh Gubernur / Kepala Daerah Khusus Ibu Kota Jakarta untuk Daerah Khusus Ibukota Jakarta Penyelenggaraan fasilitas parkir umum meliputi pembangunan,

pengoperasian dan pemeliharaan. Penyelenggaraan fasilitas parkir untuk umum, dapat memungut biaya terhadap penggunaan fasilitas parkir yang diusahakannya. Berbeda dengan ketentuan yang berlaku sebelum ini didalam

Peraturan Pemerintah No. 20 Tahun 1997 tentang Retribusi, retribusi parkir hanya dapat dilakukan di pinggir jalan dan pada tempat khusus parkir yang

gedung parkir yang dimiliki atau dikelola oleh swasta retribusi parkir tidak dapat dipungut oleh Pemerintah Daerah.

3. Fasilitas Parkir untuk Umum

Fasilitas parkir untuk umum diluar badan jalan dapat berupa taman parkir dan gedung parkir. Yang dimaksud dengan di luar badan jalan antara

lain pada kawasan-kawasan tertentu seperti pusat perbelanjaan, bisnis maupun perkantoran yang menyediakan fasilitas parkir untuk umum.

4. Penetapan Lokasi Fasiltias Parkir

Penetapan lokasi fasilitas parkir untuk umum dilakukan oleh Menteri. Penetapan lokasi dan pembangunan fasilitas parkir untuk umum, dilakukan

dengan memperhatikan :

a. Rencana umum tata ruang daerah

b. Keselamatan dan kelancaran lalu lintas c. Kelestarian lingkungan

d. Kemudahan bagi pengguna jasa

Keberadaan fasilitas parkir untuk umum berupa gedung parkir atau taman parkir harus menunjang keselamatan dan kelancaran lalu lintas, sehingga

penetapan lokasinya terutama menyangkut akses keluar masuk fasilitas parkir harus dirancang agar tidak mengganggu kelancaran lalu lintas.

5. Penyelenggaraan parkir

Penyelenggara fasilitas parkir untuk umum menurut peraturan perundangan yang berlaku dilakukan oleh :

b. Badan hukum Indonesia c. Warga negara Indonesia

Penyelenggaraan fasilitas parkir yang dilaksanakan oleh Badan hukum atau warga negara Indonesia, harus dengan izin. Izin diberikan oleh Pemerintah Daerah. Ketentuan ini dimaksudkan agar fasilitas parkir untuk umum yang

disediakan memenuhi persyaratan keselamatan dan menjamin kelancaran lalu lintas. Pemerintah daerah dalam menyelenggarakan fasilitas parkir dapat

mengusahakannya sendiri dengan membentuk UPTD ataupun dapat diserahkan pada pihak ketiga. Di beberapa kota besar untuk menyelenggarakan parkir di kawasan-kawasan yang dimiliki oleh pengembang sering sering diserahkan

kepada Pengelola parkir profesional seperti Secure Parking. Penyelenggara fasilitas parkir, wajib menjaga ketertiban, keamanan, kelancaran lalu lintas dan

kelestarian lingkungan. 6. Aspek Pembinaan

Pembinaan di bidang lalu lintas jalan khususnya mengenai parkir

meliputi aspek-aspek sebagai berikut : * Pengaturan,

* Pengendalian dan * Pengawasan

Yang ditujukan untuk keselamatan, keamanan, ketertiban, kelancaran

lalu lintas. Didalam melakukan pembinaan penyelenggaraan parkir juga harus diperhatikan aspek kepentingan umum atau masyarakat pemakai jalan,

teknologi, hubungan internasional serta koordinasi antar Wewenang Pembina lalu lintas jalan.

2.3.3 Dasar Kebijakan Parkir

Bila permintaan terhadap parkir meningkat dan tidak mungkin untuk memenuhinya atau bila parkir yang dilakukan di pinggir jalan mengakibatkan

gangguan terhadap kelancaran lalu lintas ataupun untuk membatasi arus lalu lintas Menuju suatu kawasan tertentu maka sudah perlu untuk mempertimbangkan

penerapan sautu kebijakan parkir untuk mengendalikannya. Kebijakan dibidang parkir, maka kita membicarakan tentang pemilihan tujuan-tujuan yang ingin dicapai dibidang parkir cara-cara mana yang digunakan untuk mencapai tujuan

tersebut.

1. Pengertian Kebijakan

Kebijakan (policy) pada umumnya menunjukkan kepada prinsip-prinsip yang mengatur kegiatan yang diarahkan kepada pencapaian suatu tujuan tertentu. Dengan demikian setiap studi tentang kebijakan seharusnya

menyangkut tiga hal pokok yaitu : a. Apa yang kita inginkan (tujuan)

b. Bagaimana mencapai tujuan tersebut (sarana / cara)

c. Siapa kita ini (jenis organisasi atau kelompok yang bersangkutan)

kebijakan (public Policy) juga dapat dirumuskan sebagai “Suatu

mempunyai kekuasaan untuk melaksanakannya”. Dalam rumusan ini kebijakan secara umum ataupun khusus kebijakan parkir menyangkut 4 (empat) unsur

pokok, yaitu :

a. Pemilihan dan penetapan tujuan b. Pengambilan keputusan

c. Cara-cara untuk mencapai tujuan

d. Organisasi / lembaga yang melaksanakan, yang mempunyai kekuasaan

untuk menetapkan kebijakan parkir. 2. Ruang Lingkup Kebijakan Parkir

Salah satu unsur pokok dari kebijakan adalah Penentuan tujuan. Yang

merupakan bukan hal yang mudah, karena berhadapan dengan berbagai golongan masyarakat yang kepentingannya berbeda-beda, bahkan dapat saling

bertentangan. Kita mengenal berbagai kategori tujuan. Ada tujuan umum, tujuan khusus, tujuan jangka panjang, tujuan jangka pendek, tujuan nasional, tujuan sektoral, tujuan antara, tujuan akhir dan tujuan yang bersifat regional.

Dengan demikian kita mengenal adanya semacam hirarki dalam tujuan yang ingin dicapai.

3. Instrumen Kebijakan Parkir

Adanya berbagai instrument kebijakan yang tersedia bagi pemerintah, yang dapat digunakan untuk mempengaruhi penyelenggaraan parkir, atau

memecahkan masalah parkir, dalam rangka mencapai tujuan-tujuan yang diinginkan. Instrumen-instrumen kebijakan di bidang parkir ditunjukkan dalam

Tabel 2.1 Instrumen Kebijakan Parkir

Kebijakan Dipinggir jalan (On

Street) Di luar jalan (off street)

Kebijakan tarif

* Variasi waktu buka ruang parkir

* Relokasi tempat parkir Masalah yang timbul dalam penggunaan instrumen-instrumen tersebut

adalah instrument yang mana yang harus digunakan untuk mencapai suatu tujuan. Pemilihan instrument yang akan digunakan tergantung masalah apa yang dihadapi, tujuan apa yang ingin dicapai, dampak-dampak apa yang

mungkin timbul dan sebagainya. 4. Pengaturan Pembatasan Parkir

Peraturan dan ketentuan-ketentuan yang dikeluarkan oleh pemerintah dalam rangka pengendalian dan penyelenggaraan parkir peraturan-peraturan yang ada menyangkut : peraturan tentang sarana, prasarana, pengemudi, lalu

lintas dan operasi parkir untuk semua pola parkir. 5. Pengendalian Harga / Tarif Parkir

tertentu itu, pemerintah juga dapat menetapkan tarif diskriminatif untuk pelayanan yang sama, dan pemerintah juga dapat mengizinkan beroperasinya

parkir dengan pelayanan yang lebih baik dengan tarif yang lebih tinggi. 6. Kebijakan tarif parkir

Pertimbangan yang perlu diambil oleh pemerintah daerah dari retribusi

parkir ini adalah bagaimana menetapkan tarif parkir yang paling tepat, tidak terlalu murah ataupun terlalu mahal. Dengan menggunakan pendekatan

ekonomi dapat diterapkan tarip parkir yang paling optimal, sehingga retriusi parkir ini dapat digunakan sebagai alat untuk mendapatkan pendapatan asli daerah tetapi juga sebagai alat untuk mengendalikan penggunaan kendaraan

pribadi.

Pasal 6 huruf c Peraturan Pemerintah No. 20 tahun 1997 tentang

Retribusi dikatakan bahwa tarif retribusi parkir ditepi jalan umum yang rawan kemacetan dapat diterapkan lebih tinggi dan pad aditepi jalan umum yang kurang rawan kemacetan dengan sasaran mengendalikan kelancaran lalu lintas.

Peraturan perundangan yang berlaku mengenai jenis-jenis retribusi yang berhubungan dengan kepentingan nasional dan memperhatikan pedoman yang

ditetapkan oleh Menteri dalam Negeri dan atau Menteri Teknis Terkait, dalam hal ini keputusan Menteri perhubungan No. 66 tahun 1993 tentang fasilitas parkir untuk umum dan keputusan Menteri Perhubungan No. 4 tahun 1994

tentang Tata Cara Parkir kendaraan Bermotor di Jalan.

Satuan biaya untuk fasilitas penyelenggaraan parkir dapat dihitung

dalam jangka waktu tertentu. Besarnya biaya penyelenggaraan fasilitas parkir untuk umum dan pemungutan biaya terhadap penggunaan fasilitas parkir

ditetapkan dengan peraturan daerah yang bersangkutan. 7. Jaringan jalan

Pada umumnya semakin dekat arah pergerakan Menuju pusat kota,

akan semakin banyak menemui hambatan-hambatan pada saat mengemudikan kendaraan. Hambatan-hambatan tersebut disebabkan oleh semakin besarnya

tingkat kegiatan-kegiatan yang ada, dimana salah satu penghambat yang penting adalah parkir di pinggir jalan. Berbeda halnya dengan pergerakan Menuju arah yang keluar dari pusat kota, yaitu semakin jauh dari pusat kota

semakin sedikit pula hambatan-hambatan yang ditemui. 8. Jenis Peruntukan Parkir

Parkir merupakan salah satu komponen suatu sistem transportasi yang perlu dipertimbangkan. Pada kota-kota besar area parkir merupakan suatu kebutuhan bagi pemilik kendaraan. Kebutuhan area parkir berbeda antara yang

satu dengan yang lainnya yang sesuai dengan peruntukannya. Pada umumnya ada 2 (dua) jenis peruntukan kebutuhan parkir, yakni sebagai berikut :

a. Kegiatan parkir tetap 1) Pusat perdagangan

2) Pusat perkantoran swasta atau pemerintahan

3) Pusat perdagangan eceran atau pasar swalayan 4) Pasar

6) Tempat rekreasi

7) Hotel dan tempat penginapan

8) Rumah sakit

b. Kegiatan parkir yang bersifat sementara 1) Bioskop

2) Tempat pertunjukkan

3) Tempat pertandingan olahraga

4) Rumah ibadah

2.4 Kerangka Ber fikir

Kerangka berfikir merupakan penjelasan spesifik mengenai alur pikir teoritik terhadap pemecahan masalah yang diteliti, penjelasan tentang teori

dasar yang digunakan untuk menggambarkan alur teori atau jalinan teori yang mengarah kepada pemecahan masalah Sesuai dengan latar belakang, perumusan masalah dan landasan teori, maka dapat dapat dibuat kerangka

Gambar 2.2 Kerangka Ber fikir

Peraturan Daerah Kabupaten Gresik No 4 Tahun2011 Tentang Retribusi Pelayanan Parkir Ditepi Jalan Umum

Dan Retribusi Khusus Tempat Parkir

Pengawasan pengelolaan parkir di tepi jalan umum

Strategi pengawasan

1. Pelaku pengawasan

2. Standar Prosedur Operasi pengawasan 3. Jadwal pelaksanaan pengawasan

BAB III

METODE PENELITIAN

3.1. J enis Penelitian

Jenis Penelitian ini menggunakan metode deskriptif dimana akan

diuraikan dan dianalisis permasalahan penelitian. Pendekatan yang dipergunakan dalam penelitian ini adalah pendekatan kualitatif dengan

pendalaman fakta melalui pendekatan kualititatif yang merupakan suatu paradigma penelitian untuk mendeskripsikan peristiwa, perilaku orang atau suatu keadaan pada tempat tertentu secara rinci dan mendalam dalam

bentuk narasi.

Untuk memperoleh hasil yang baik dalam suatu penelitian, maka

diperlukan teknik-teknik tertentu secara ilmiah atau sering disebut dengan metode penelitian. Untuk kepentingan itu maka perlu diketahui dan dipelajari hingga tercapai tujuan yang diinginkan. Hal ini sangat penting

karena dengan metode penelitian yang mempunyai peranan yang sangat penting dalam menentukan arah kegiatan penelitian sehingga tujuan

penelitian tercapai.

Sesuai dengan pendapat Moleong (2007 : 06), dalam penelitian kualitatif metode yang sesuai penelitian yang dimaksud untuk memahami

dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Penelitian yang digunakan penelitian kualitatif dengan maksud ingin memperoleh gambaran yang komprehensif dan mendalam tentang

Pengawasan Penyelenggaraan Retribusi Parkir Tepi Jalan Di Kabupaten Gresik melalui Peraturan Daerah Nomor 4 Tahun 2011 dalam hal pelayanan parkir di tepi jalan umum di Kabupaten Gresik.

3.2. Fokus Penelitian

Menurut Moleong (2007 : 94), menyatakan bahwa ada dua maksud tertentu yang ingin dicapai dalam merumuskan masalah penelitian dengan

jalan memnfaatkan fokus. Pertama, fokus dapat membatasi studi, jadi dalam hal ini fokus akan membatasi bidang inkuri sehingga peneliti tidak

perlu kesana kemari untuk mencari subyek penelitian. Kedu, penetapan fokus itu berfungsi untuk memenuhi kreteria inklusi-eksklusi atau kriteria masuk-keluar suatu informasi yang baru diperoleh dilapangan. Jadi, dengan

penetapan yang jelas dan mantap, seorang peneliti dapat membuat keputusan yang tepat tentang data yang dikumpulkan dan mana yang tidak perlu dijamah atau mana yang akan dibuang.