SKRIPSI

Diajukan Oleh: OVI RATNA SUSANTI

1013010046 / FEB / EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh: OVI RATNA SUSANTI

1013010046 / FEB / EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh:

Ovi Ratna Susanti 1013010046/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

DRS. EC.MUNARI, MM. DRS. EC.MUNARI, MM,

Sekretaris

DRS. EC. EKO RIYADI, M.AKS.

Anggota

DRA. SARI ANDAYANI, M.AKS.

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Jumlah

Dewan Pengawas Syariah Terhadap Pengungkapan Corporate Governance Bagi Bank Umum Syariah di Indonesia.” Skripsi ini disusun dan diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan skripsi ini, penulis memperoleh bantuan, bimbingan, dan pengarahan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Allah SWT yang selalu memberikan petunjuk, bimbingan, dan langkah kepada penulis selama ini.

2. DR. Dhani Ichsanuddin Nur, SE., MM., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. DR. Hero Priono, M.Si, Ak, CA selaku Kaprogdi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

6. Segenap dosen Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan

kepada penulis.

7. Seluruh Staf dan Karyawan di Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur, atas kerjasama yang

dilakukan.

8. Bapak Suratno dan Ibu Susana, orang tua terhebat yang telah memberikan seluruh kasih sayang dan cinta yang luar biasa kepada penulis. Terima kasih atas doa yang tiada henti, nasihat, serta motivasi setiap saat yang memberikan kekuatan kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini.

9. Adikku tersayang Nova Ratnasari. Terima kasih atas doa, dukungan, dan

motivasinya.

10. Seluruh keluarga besar penulis. Terima kasih atas doa, cinta, dan kasih sayang yang diberikan kepada penulis.

11. Sahabat seperjuangan Ratna, Dewi, Lala, Yunita, Tety, Arief. Terima kasih atas segala perhatian, bantuan, dan dukungannya selama proses penyusunan skripsi ini.

14. Keluarga besar Paduan Suara Gita Widya Giri. Terima kasih atas kebersamaan dan pengalaman berharga selama ini.

15. Semua pihak yang telah membantu dalam menyelesaikan penyusunan

skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, demi penyempurnaan skripsi ini, penulis mengharapkan saran, pendapat, dan kritik dari pembaca dan dengan rendah hati penulis akan menerimanya.

Akhirnya penulis hanya dapat mengharapkan semoga amal baik tersebut akan mendapat Rahmat serta Karunia dari Allah SWT dan semoga skripsi ini dapat bermanfaat bagi seluruh pihak sebagaimana semestinya.

Surabaya, 20 Februari 2014 Penulis,

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ...xiv

ABSTRAK ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...8

1.3. Tujuan Penelitian ...8

1.4. Manfaat Penelitian ...9

BAB II LANDASAN TEORI 2.1. Penelitian Terdahulu ... 11

2.2.3. Corporate Governance ... 19

2.2.3.1. Pengertian Corporate Governance ... 19

2.2.3.2. Pengungkapan Corporate Governance dalam Laporan Tahunan ... 22

2.2.3.3. Prinsip-prinsip Corporate Governance ... 24

2.2.3.4. Manfaat dan Tujuan Corporate Governance ... 28

2.2.3.5. Corporate Governance pada Perbankan ... 29

2.2.3.6. Corporate Governance pada Perbankan Syariah ... 31

2.2.3.6.1. Tata Kelola Keuangan Perbankan Syariah ... 35

2.2.3.6.2. Governance Structure Perbankan Syariah ... 36

2.2.3.7. Perbandingan Tata Pengelolaan Perbankan Konvensional dan Syariah ... 38

2.2.4.3. Leverage ... 46

2.2.4.4. Jumlah Dewan Pengawas Syariah ... 47

2.3. Kerangka Pemikiran ... 50

2.3.1. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan

Corporate Governance ... 51

2.3.2. Pengaruh Profitabilitas Terhadap Pengungkapan Corporate

Governance ... 53

2.3.3. Pengaruh Leverage Terhadap Pengungkapan Corporate

Governance ... 54

2.3.4. Pengaruh Jumlah Dewan Pengawas Syariah Terhadap

Pengungkapan Corporate Governance ... 55

2.4. Hipotesis ... 56

BAB III METODE PENELITIAN

3.2.2.2. Profitabilitas (X2) ... 59

3.2.2.3. Leverage (X3) ... 60

3.2.2.4. Jumlah Dewan Pengawas Syariah (X4) ... 61

3.3. Teknik Penentuan Sampel ... 62

3.3.1. Populasi ... 62

3.3.2. Sampel ... 62

3.4. Teknik Pengumpulan Data ... 64

3.4.1. Jenis Data ... 64

3.4.2. Sumber Data ... 64

3.4.3. Pengumpulan Data ... 65

3.5. Teknik Analisis dan Uji Hipotesis ... 65

3.5.1. Analisis Statistik Deskriptif ... 66

3.5.2. Uji Asumsi Klasik ... 66

3.5.2.1. Uji Normalitas ... 66

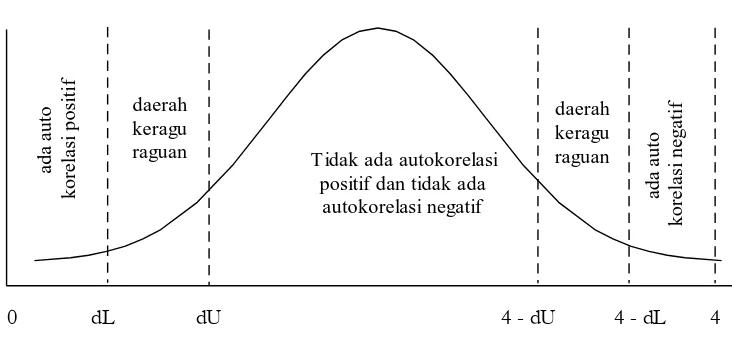

3.5.2.2. Uji Autokorelasi ... 67

3.5.2.3. Uji Multikolinearitas ... 69

3.5.4.1. Uji Kesesuaian Model (Goodness of Fit) ... 75

3.5.4.1.1. Uji Signifikansi Simultan (Uji Statistik F) ... 76

3.5.4.1.2. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 76

3.5.4.2. Uji Koefisien Determinasi (R2) ... 77

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Data Penelitian ... 78

4.1.1. Pengungkapan Corporate Governaance (Y) ... 78

4.1.2. Ukuran Perusahaan (X1) ... 79

4.1.3. Profitabilitas (X2) ... 80

4.1.4. Leverage (X3) ... 80

4.1.5. Jumlah Dewan Pengawas Syariah (X4) ... 81

4.2. Hasil Penelitian ... 82

4.2.1. Uji Asumsi Klasik ... 82

4.2.1.1. Uji Normalitas ... 82

4.2.3. Pengujian Hipotesis ... 89

4.2.3.1. Uji Signifikansi Simultan (Uji Statistik F) ... 89

4.2.3.2. Uji Signifikansi Parameter Individual

(Uji Statistik t) ... 89

4.2.3.3. Uji Koefisien Determinasi (R2) ... 92

4.3. Pembahasan ... 93

4.3.1. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan

Corporate Governance ... 93

4.3.2. Pengaruh Profitabilitas Terhadap Pengungkapan Corporate

Governance ... 94

4.3.3. Pengaruh Leverage Terhadap Pengungkapan Corporate

Governance ... 95

4.3.4. Pengaruh Jumlah Dewan Pengawas Syariah Terhadap

5.2 Saran 100 5.3 Keterbatasan dan Implikasi ... 102 5.3.1 Keterbatasan ... 102 5.3.2 Implikasi ... 103

Tabel 1 Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang ... 13

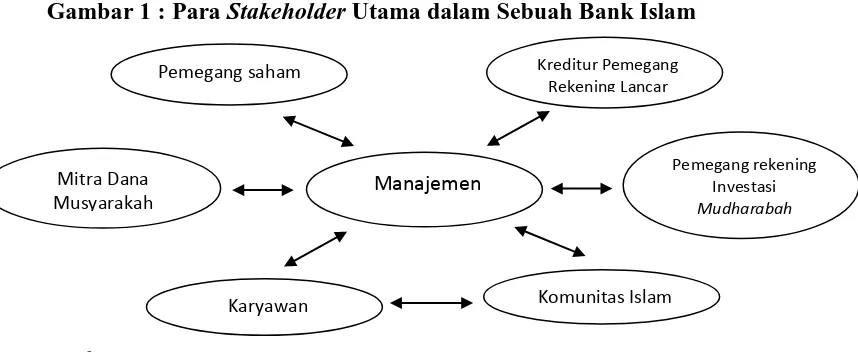

Tabel 2 Perbandingan Antara Bank Syariah dan Konvensional ... 38

Tabel 3 Data Pengungkapan Corporate Governance Bank Umum Syariah di Indonesia Tahun 2012 ... 78

Tabel 4 Data Ukuran Perusahaan Bank Umum Syariah di Indonesia Tahun 2012 ... 79

Tabel 5 Data Profitabilitas Bank Umum Syariah di Indonesia Tahun 2012 .... 80

Tabel 6 Data Rasio Leverage Bank Umum Syariah di Indonesia Tahun 2012 ... 81

Tabel 7 Data Jumlah Dewan Pengawas Syariah Bank Umum Syariah di Indonesia Tahun 2012 ... 81

Tabel 8 Hasil Uji Normalitas Data (Kolmogorov-Smirnov Z) ... 83

Tabel 9 Hasil Uji Multikolinearitas (Nilai Tolerance dan VIF) ... 84

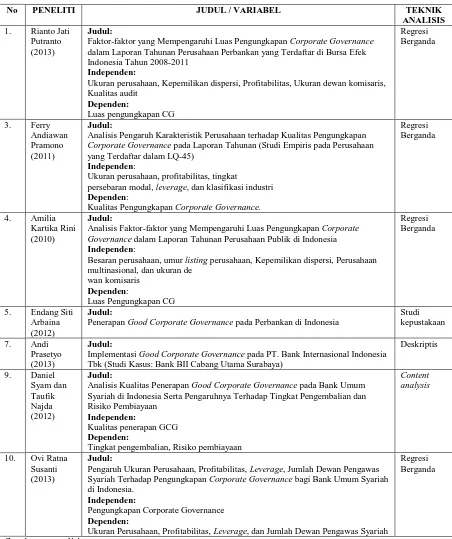

Gambar 1 Para Stakeholder Utama dalam Sebuah Bank Islam ... 18

Gambar 2 Corporate Governance dalam Sebuah Bank Islam ... 37

Gambar 3 Perbedaan Cara Pandang dalam Tata Kelola Usaha Berbasis Konvensional dan Syariah ... 40

Gambar 4 Mekanisme Kerja Dewan Pengawas Syariah ... 50

Gambar 5 Gambar Kerangka Pikir ... 51

Lampiran 1 Daftar Item Pengungkapan Corporate Governance

Lampiran 2 Data Penelitian

Ovi Ratna Susanti

Abstrak

Penelitian ini bertujuan untuk meneliti dan mengetahui faktor-faktor yang mempengaruhi pengungkapan corporate governance dalam laporan tahunan bank umum syariah di Indonesia. Faktor-faktor yang diuji dalam penelitian ini adalah ukuran perusahaan, profitabilitas, leverage, dan jumlah dewan pengawas syariah.

Pengumpulan data menggunakan metode dokumentasi dan pengambilan sampel menggunakan metode purposive sampling pada bank umum syariah di Indonesia selama tahun 2012. Sebanyak 11 bank umum syariah digunakan sebagai sampel dalam penelitian ini. Terdapat 95 item pengungkapan untuk mendeteksi pengungkapan corporate governance.

Penelitian ini menggunakan regresi berganda untuk menguji faktor-faktor yang berpengaruh terhadap pengungkapan corporate governance. Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan, profitabilitas, leverage, dan jumlah dewan pengawas syariah tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan corporate governance.

1.1. Latar Belakang

Pada awalnya, Good Corporate Governance lahir karena adanya dorongan tuntutan eksternal agar perusahaan tidak melakukan suatu kebohongan publik. Istilah Good Corporate Gonernance muncul setelah terjadi beberapa skandal korporasi dan praktek korupsi yang dilakukan oleh beberapa perusahaan. Perhatian terhadap isu corporate governance internasional dipicu oleh skandal yang dilakukan beberapa perusahaan terkemuka. Kasus skandal korupsi dan penipuan akuntansi dalam laporan keuangan tersebut diantaranya dilakukan oleh Enron Corporation (US), Barings Empire (UK), WorldCom, dan Permalat (Italia), berakar dari kurangnya sistem tata kelola perusahaan yang baik (Muhamad et al., 2009 dalam Natalia, 2010). Di dalam negeri sendiri terdapat contoh kasus akibat kurangnya sistem tata kelola perusahaan yang tepat, seperti insider trading saham PT Bank Central Asia, Tbk serta overstated laporan

keuangan PT Kimia Farma, Tbk. (Rini, 2010 dalam Natalia, 2010).

kepercayaan masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat.

GCG yang efektif pada bank dan nasabah pengguna dana adalah salah satu pilar penting yang harus diciptakan untuk mengganti kondisi sosial ekonomi yang lama. Namun GCG tidak hanya penting diberlakukan pada bank konvensional, tetapi juga pada bank syariah. Tanpa adanya penerapan GCG yang efektif, bank syariah akan sulit untuk bisa memperkuat posisi, memperluas jaringan, dan menunjukkan kinerjanya dengan lebih efektif. Kebutuhan bank syariah akan GCG menjadi lebih serius seiring dengan makin kompleksnya masalah yang dihadapi, dimana permasalahan ini akan mengikis kemampuan bank syariah dalam menghadapi tantangan dalam jangka panjang.

Perbankan syariah memiliki peran strategis dalam meningkatkan kesejahteraan umat, melalui proses intermediasi kegiatan penghimpunan dan penyaluran dana maupun penyediaan jasa keuangan lainnya, berlandaskan kepada prinsip-prinsip syariah. Ketika sistem perbankan konvensional sempoyongan karena krisis moneter dan memerlukan biaya yang begitu besar untuk mempertahankannya, perbankan syariah justru mampu menyelamatkan sebagian ekonomi umat.

compliance) dalam menjalankan bisnisnya. Karenanya, Dewan Pengawas

Syariah (DPS) memainkan peran yang penting dalam governance structure perbankan syariah. Kedua, karena potensi terjadinya information asymmetry sangat tinggi bagi perbankan syariah maka permasalahan agency theory menjadi sangat relevan. Hal ini terkait dengan permasalahan tingkat akuntabilitas dan transparansi penggunaan dana nasabah dan pemegang saham. Karenanya, permasalahan keterwakilan investment account holders dalam mekanisme good corporate governance menjadi masalah strategis yang harus pula mendapat

perhatian bank syariah. Ketiga, dari perspektif budaya korporasi, perbankan syariah semestinya melakukan transformasi budaya di mana nilai-nilai etika bisnis Islami menjadi karakter yang inheren dalam praktik bisnis perbankan syariah.

Pelaksanaan GCG yang memenuhi prinsip syariah yang dimaksudkan dalam PBI ini tercermin dengan adanya pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah dalam pengelolaan kegiatan perbankan syariah. Selain itu, pelaksanaan GCG yang diatur dalam PBI ini juga merupakan amanah dari Pasal 34 Undang-Undang No.21 tahun 2008 tentang Perbankan Syariah yang mewajibkan perbankan syariah untuk melaksanakan tata kelola perusahaan yang baik berdasarkan prinsip GCG karena ketidaksesuaian tata kelola bank dengan prinsip syariah akan berpotensi menimbulkan berbagai resiko terutama resiko reputasi bagi perbankan syariah.

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi pengungkapan corporate governance menunjukkan hasil yang beragam. Faktor-faktor yang paling sering digunakan dan memiliki hasil yang signifikan yakni ukuran perusahaan, profitabilitas, dan leverage. Namun dalam penelitian ini, peneliti menambah satu faktor yakni dewan pengawas syariah yang juga penting dalam kerangka Corporate Governance untuk sebuah bank umum syariah.

yang menemukan bahwa besaran perusahaan tidak berpengaruh terhadap luas pengungkapan.

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Penelitian yang dilakukan Aljifri dan Hussainey (2007) dalam penelitian Putranto (2013) menunjukkan hasil bahwa profitabilitas berpengaruh signifikan terhadap praktik pengungkapan laporan tahunan perusahaan. Profitabilitas besar cenderung mengungkapkan informasi lebih banyak untuk kelangsungan hidup perusahaan. Berbeda dengan penelitian yang dilakukan oleh Putranto (2013) hasil menunjukan profitabilitas tidak berpengaruh signifikan terhadap luas pengungkapan corporate governance.

Jensen dan Meckling (1976) berpendapat bahwa leverage perusahaan yang lebih tinggi dikenakan biaya monitoring yang lebih tinggi di mana dewan atau manajemen cenderung untuk meningkatkan tingkat pengungkapan untuk tujuan pemantauan. Corporate Governance mencakup usaha pencapaian tujuan jangka panjang, yaitu pencapaian tujuan kesejahteraan stakeholders yang merujuk kepada pihak-pihak atau kelompok-kelompok yang mempengaruhi ataupun yang dipengaruhi oleh keputusan, kebijakan, dan operasi perusahaan.

syariah pada Bank Syariah dan Bank Umum Konvensional yang memiliki UUS. Dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah, Dewan Pengawas diangkat oleh Rapat Umum Pemegang Saham atas rekomendasi Majelis Ulama Indonesia. Dewan Pengawas Syariah bertugas memberikan nasihat dan saran kepada direksi serta mengawasi kegiatan Bank agar sesuai dengan Prinsip Syariah. Semakin besar jumlah anggota dewan pengawas syariah, maka kinerja Bank semakin efektif sehingga pengungkapan yang dilakukan semakin luas.

Penelitian ini berbeda dengan penelitian-penelitian terdahulu yang sudah ada. Pertama, penelitian ini menggunakan variabel jumlah dewan pengawas syariah dan menguji pengaruhnya terhadap pengungkapan corporate gorvenance. Kedua, objek dalam penelitian ini memilih seluruh Bank Umum Syariah yang ada di Indonesia pada tahun 2012 sebagai objek penelitiannya. Hanya tahun 2012 yang diambil sebagai waktu penelitian karena penelitian ini bertujuan untuk menganalisis adanya pengaruh variabel penelitian, bukan menemukan trend atau kecenderungan dari variabel tersebut.

Penelitian ini menarik untuk dilakukan karena praktik penerapan corporate governance dalam industri perbankan syariah mulai berkembang dan

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut, dalam skripsi ini dapat dirumuskan masalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh positif terhadap

pengungkapan corporate governance bagi bank umum syariah di Indonesia?

2. Apakah profitabilitas berpengaruh positif terhadap pengungkapan corporate governance bagi bank umum syariah di Indonesia?

3. Apakah leverage berpengaruh positif terhadap pengungkapan corporate governance bagi bank umum syariah di Indonesia?

4. Apakah jumlah dewan pengawas syariah berpengaruh positif terhadap

pengungkapan corporate governance bagi bank umum syariah di Indonesia?

1.3. Tujuan Penelitian

1. Untuk meneliti dan mengetahui pengaruh positif antara ukuran

perusahaan terhadap pengungkapan corporate governance bagi bank umum syariah di Indonesia.

3. Untuk meneliti dan mengetahui pengaruh positif antara leverage terhadap pengungkapan corporate governance bagi bank umum syariah di Indonesia.

4. Untuk meneliti dan mengetahui pengaruh positif antara jumlah dewan

pengawas syariah terhadap pengungkapan corporate governance bagi bank umum syariah di Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan beberapa manfaat, yaitu: a. Manfaat Praktis

1. Bagi investor, dapat digunakan sebagai salah satu masukan serta sebagai bahan pertimbangan pada saat pengambilan keputusan investasi dengan informasi pengungkapan corporate governance. 2. Bagi kreditor, dapat digunakan sebagai bahan pertimbangan bagi

calon kreditur dalam mengambil keputusan pemberian kredit pada perusahaan dengan informasi pengungkapan corporate governance. 3. Bagi manajemen perusahaan, hasil penelitian ini akan dapat dijadikan

pertimbangan sebelum mengambil keputusan serta dapat meningkatkan Kinerja Keuangan serta mengimplementasikan Corporate Governance secara efektif dan menyeluruh, supaya nilai

b. Manfaat Akademis

1. Dapat melengkapi penelitian-penelitian terdahulu mengenai pengaruh

ukuran perusahaan, profitabilitas, leverage, dan jumlah dewan pengawas syariah terhadap pengungkapan Corporate Governance bagi Bank Umum Syariah di Indonesia.

2. Dapat memberikan pengetahuan di bidang akuntansi, terutama yang berkaitan dengan pengaruh ukuran perusahaan, profitabilitas, leverage, dan jumlah dewan pengawas syariah terhadap pengungkapan corporate governance bagi Bank Umum Syariah di Indonesia.

2.1. Penelitian Terdahulu

Berbagai penelitian mengenai pengungkapan corporate governance telah dilakukan. Namun, masih sedikit penelitian yang meneliti tentang pengungkapan corporate governance pada perusahaan perbankan syariah. Hal ini mungkin

disebabkan karena baru dibentuknya Undang-Undang No.21 tahun 2008 tentang Perbankan Syariah yang mewajibkan perbankan syariah untuk melaksanakan tata kelola perusahaan yang baik berdasarkan prinsip GCG.

Natalia (2012) meneliti tentang analisis faktor-faktor yang mempengaruhi

pengungkapan Corporate Governance pada laporan tahunan (studi empiris pada perusahaan yang terdaftar dalam LQ-45 Bursa Efek Indonesia). Dalam penelitiannya, Natalia (2012) menganalisis faktor-faktor yang mempengaruhi pengungkapan corporate governance pada laporan tahunan. Faktor-faktor yang diuji dalam penelitian ini adalah independensi komite audit, ukuran perusahaan, profitabilitas, leverage, dan klasifikasi industri. Hasil penelitian menunjukkan bahwa independensi komite audit dan klasifikasi industri berpengaruh secara signifikan terhadap pengungkapan CG.

(BUS) yaitu Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM) dan Bank Syariah Mega Indonesia (BSMI). Melalui analisis konten (content analysis) dengan disclosure index (DI) dan disclosure length (DL) diketahui bahwa BSMI telah mengungkapkan pelaksanaan prinsip syariah yang lebih luas dan panjang dalam Laporan Pelaksanaan GCG 2010. Studi ini menemukan bahwa masing-masing BUS memiliki model yang berbeda dalam pememuhan prinsip syariah. Temuan lainnya adalah bahwa belum adanya aturan tentang masa jabatan DPS.

Lebih lanjut, Akbar (2011) meneliti mengenai Penerapan Prinsip Good Corporate Governance (GCG) dalam Pelaksanaan Perbankan Syariah menurut

Hukum Islam Dikaitkan dengan Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Dalam penelitian ini Akbar (2011) mengungkapkan prinsip-prinsip GCG dalam perbankan syariah masih banyak kekurangan, antara lain belum memasyarakatnya hukum transaksi Islam di kalangan masyarakat, kurangnya SDM yang berkualitas dan mengerti mengenai perbankan syariah, kurangnya sosialisasi tentang perbankan syariah dan berikut prinsip-prinsip syariah.

Tabel 1 : Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang

Faktor-faktor yang Mempengaruhi Luas Pengungkapan Corporate Governance dalam Laporan Tahunan Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011

Independen:

Ukuran perusahaan, Kepemilikan dispersi, Profitabilitas, Ukuran dewan komisaris, Kualitas audit

Analisis Pengaruh Karakteristik Perusahaan terhadap Kualitas Pengungkapan Corporate Governance pada Laporan Tahunan (Studi Empiris pada Perusahaan yang Terdaftar dalam LQ-45)

Independen:

Ukuran perusahaan, profitabilitas, tingkat

persebaran modal, leverage, dan klasifikasi industri Dependen:

Analisis Faktor-faktor yang Mempengaruhi Luas Pengungkapan Corporate Governance dalam Laporan Tahunan Perusahaan Publik di Indonesia Independen:

Besaran perusahaan, umur listing perusahaan, Kepemilikan dispersi, Perusahaan multinasional, dan ukuran de

Penerapan Good Corporate Governance pada Perbankan di Indonesia

Studi

Implementasi Good Corporate Governance pada PT. Bank Internasional Indonesia Tbk (Studi Kasus: Bank BII Cabang Utama Surabaya)

Deskriptis

Analisis Kualitas Penerapan Good Corporate Governance pada Bank Umum Syariah di Indonesia Serta Pengaruhnya Terhadap Tingkat Pengembalian dan Risiko Pembiayaan

Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, Jumlah Dewan Pengawas Syariah Terhadap Pengungkapan Corporate Governance bagi Bank Umum Syariah di Indonesia.

Independen:

Pengungkapan Corporate Governance Dependen:

Ukuran Perusahaan, Profitabilitas, Leverage, dan Jumlah Dewan Pengawas Syariah

Regresi Berganda

2.2. Landasan Teori

Pada bagian landasan teori akan dijelaskan teori-teori yang mendukung penelitian ini.

2.2.1. Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) merupakan salah satu teori yang menjadi dasar perusahaan untuk memahami corporate governance. Teori ini membahas hubungan antara prinsipal (pemilik dan pemegang saham) dan agen (manajemen). Menurut Jensen dan Meckling (1976) adalah:

“…a contract relationship which one or more person (the principal) engage

another person (the agent) to perform some service on their behalf which

involves delegating some decision making authority to the agent. If both

parties to the relationship are utility maximizers, there is good reason to

believe that the agent will not always act in the best interests of the

principal.”

menyejahterakan pemilik baik dalam jangka pendek maupun jangka panjang. Tetapi dalam pelaksanaan hubungan tersebut terdapat kepentingan ekonomis yang dapat membuat agen tidak dapat selalu membuat keputusan bisnis yang sesuai dengan kepentingan principal.

Dari perspektif teori perbankan konvensional, terdapat tiga persoalan keagenan terkait dengan model pendanaan. Pertama, tidak adanya jaminan bisa memperparah problem adverse selection. Para peminjam yang ingin proyek mereka memberi manfaat non-moneter yang tinggi namun laba yang terealisasinya rendah akan memilih skema PLS, sebab mereka akan menikmati total pendapatan yang tinggi dengan pengorbanan modal yang rendah. Kedua, suatu kontrak mudharabah akan memicu problem moral hazard, karena pihak bank tidak dapat memaksa pengusaha melakukan suatu

tindakan dan upaya untuk memaksimumkan pendapatan. Ketiga, “dalam

kontrak PLS (profit and loss sharing), peminjam selalu terdorong untuk melaporkan jumlah laba yang kurang dari sebenarnya. Mereka menurunkan laba dengan cara mengambil penghasilan tambahan yang berlebihan atau waktu luang ekstra, atau memakai dalih akuntansi”. Kedua masalah itu,

sebagaimana ditunjukkan oleh dua kutipan tersebut menjadi masalah utama yang dihadapi perbankan Islam (Lewis 2007:219).

merupakan liabilitas (kewajiban) bank yang tidak bersyarat (non-contingent liability) dan harus dibayar bila ditagih. Rekening investasi berjalan di bawah

skema PLS (profit and loss sharing), yakni modal tidak dijamin, dan juga tidak ada laba yang ditentukan sebelumnya. Pemegang rekening lancar sama dengan kreditor biasa. Pemegang rekening investasi mudharabah lebih mirip dengan pemegang saham, setidaknya dalam hal risiko kerugian. Bila terjadi kerugian, deposan mudharabah dan pemegang saham bank sama-sama menanggungnya. Namun, bank (pemegang saham) mesti bertanggung jawab atas kerugian akibat tindakan yang melanggar kontrak (Lewis 2007:220).

Corporate governance merupakan respon perusahaan terhadap

2.2.2. Teori Pemangku Kepentingan (Stakeholders Theory)

Teori pemangku kepentingan (Stakeholder Theory) merupakan teori yang menjelaskan hubungan antara perusahaan dengan para pemangku kepentingan, sehingga teori ini juga dapat dipakai dalam mengungkapkan isu-isu mengenai corporate governance.

Menurut Warsono dkk. (2009) dalam Natalia (2012), pemangku kepentingan atau stakeholders adalah:

“Pihak-pihak atau kelompok-kelompok yang mempengaruhi atau dipengaruhi

oleh keputusan, kebijakan, dan operasi suatu organisasi. Pemangku kepentingan perusahaan dapat meliputi pelanggan, karyawan, pemegang saham, media, pemerintah, asosiasi profesi dan asosiasi perdagangan, aktivis sosial dan lingkungan, dan organisasi-organisasi non pemerintah.”

Dari istilah di atas dapat disimpulkan bahwa pemangku kepentingan memiliki pengaruh yang signifikan dalam aktivitas bisnis perusahaan. Teori stakeholder juga dapat dipahami sebagai teori yang menyatakan bahwa

perusahaan merupakan entitas yang tidak dapat dipisahkan dari lingkungan

masyarakat. Hal ini berarti bahwa para pemangku kepentingan mempunyai suatu

hubungan dalam aktivitas bisnis perusahaan dan juga mempunyai pengaruh

dalam pembuatan keputusan bisnis perusahaan. Namun demikian dalam

praktiknya, setiap pemangku kepentingan mempunyai pengaruh, kepentingan,

dan hubungan yang berbeda-beda satu dengan yang lain. Misalnya dalam suatu

dan bermanfaat bagi masyarakat. Namun di sisi yang lain perusahaan harus

mencari sumber daya yang efisien, efektif, dan ekonomis pada suatu pemasok

(supplier). Dalam hal ini dibutuhkan kemampuan dan keterampilan perusahaan

dalam mengelola perbedaan tersebut sehingga tujuan utama perusahaan untuk

melayani tujuan publik yang lebih luas (stakeholder) dapat tercapai (Pramono,

2011).

Gambar 1 : Para Stakeholder Utama dalam Sebuah Bank Islam

Sumber : Lewis (2007:216)

Penerapan dan pengungkapan CG merupakan salah satu upaya perusahaan dalam mencapai tujuan para pemangku kepentingan. CG memberikan panduan bagi perusahaan untuk dapat memaksimalkan fungsi, tugas, dan tanggung jawab organ-organ perusahaan sehingga tujuan para pemangku kepentingan dapat tercapai. Sedangkan pengungkapan-pengungkapan yang dilakukan perusahaan khususnya terkait dengan isu CG dapat memberikan pemahaman dan keyakinan kepada para pemegang saham bahwa perusahaan telah melakukan aktivitas dalam rangka pemenuhan tujuan

para pemangku kepentingan. Pengungkapan-pengungkapan yang dilakukan perusahaan juga dapat digunakan sebagai media pendukung bagi para pemangku kepentingan untuk pengambilan keputusan (Pramono, 2011).

2.2.3. Corporate Governance

2.2.3.1. Pengertian Corporate Governance

Good Corporate Governance memiliki beberapa definisi yang beragam

dikarenakan banyaknya lembaga yang mengeluarkan definisi mengenai Good Corporate Governance. Tidak hanya lembaga, bahkan berbagai Negara juga

memiliki definisi tersendiri mengenai Good Corporate Governance. Hal ini yang dapat menyebabkan tidak adanya keseragaman definisi dari Good Corporate Governance.

Menurut Solomon (2007) dalam Pramono (2011), definisi-definisi yang ada terkait CG dapat dikelompokkan menjadi dua perspektif, yaitu perspektif konvensional dan perspektif kontemporer. Dalam perspektif konvensional hubungan yang terdapat dalam CG hanya sebatas hubungan antara perusahaan dan pemiliknya (pemegang saham). Sedangkan dalam perspektif kontemporer hubungan yang terdapat dalam CG tidak hanya antara perusahaan dengan pemiliknya, tetapi perusahaan dengan para pemangku kepentingan.

Menurut Warsono dkk (2009) dalam Natalia (2012), frasa Corporate Governance terdiri dari dua kata, yaitu corporate dan governance. Kata

yang berkaitan dengan korporasi atau perusahaan”. Kata governance

merupakan kata benda (noun) yang bermakna “pengelolaan”. Di Indonesia, sebagian literatur menerjemahkan corporate governance sebagai tatakelola.

Organisation for Economic Co-operation and Development (OECD)

mendefinisikan corporate governance sebagai berikut:

“Corporate governance is the system by which business corporations are

directed and controlled. The corporate governance structure specifies the

distribution of right and responsibilities among different participants in the

corporation, such as the board, managers, shareholders and other

stakeholders, and spells out the rules and procedures for making decisions on

corporate affairs. By doing this, it also provides the structure through which

the company objectives are set, and the means of attaining those objectives

and monitoring performance”.

melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya dapat dipertanggungjawabkan dan dilakukan dengan baik.

World Bank memberikan definisi singkat terhadap tata kelola

perusahaan (Abu-Tapanjeh, 2009 dalam Ekayani dan Rahmadi, 2010). Definisi ini terdiri dari tiga konsep pokok, yaitu: (1) kejujuran dan peluang yang sama dalam beraktifitas (fairness), (2) keterbukaan terhadap informasi dan performa perusahaan (transparency), dan (3) tanggung jawab serta akuntabilitas atas kegiatan finansial yang dilakukan (accountability).

Cadbury Committee (1992) dalam Lewis (2007:209) mendefinisikan corporate governance sebagai sistem yang mengarahkan dan mengontrol”

perusahaan. Resminya, corporate governance adalah sistem hak, proses, dan kontrol secara keseluruhan yang ditetapkan secara internal dan eksternal atas manajemen sebuah entitas bisnis untuk melindungi kepentingan semua stakeholder (Lannoo, 1995 dalam Lewis, 2007:209).

Dari beberapa definisi mengenai Good Corporate Governance yang diungkapkan oleh para ahli di atas dapat disimpulkan bahwa CG adalah seperangkat peraturan yang digunakan mengatur hak-hak dan kewajiban para stakeholders dan untuk memastikan bahwa aktivitas dan tujuan perusahaan

2.2.3.2. Pengungkapan Corporate Governance dalam Laporan Tahunan

Komponen pengungkapan sebagaimana diidentifikasi oleh FASB adalah:

1. Statemen keuangan (financial statements).

2. Catatan atas statemen keuangan (notes to financial statements). 3. Informasi pelengkap (supplementary information).

4. Sarana pelaporan keuangan lain (other means of financial

reporting).

5. Informasi lain (other information).

Pengungkapan wajib melalui standar akuntansi hanya diberlakukan untuk komponen (1), (2), dan dalam kondisi tertentu komponen (3).

Pengungkapan sukarela merupakan pengungkapan yang dilakukan perusahaan selain pengungkapan yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas. Levinsohn (2001) dalam Juniarti (2003) menyatakan bahwa voluntary disclosures yang informatif dapat membantu para investor untuk memahami strategi perusahaan.

Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan.

Dari pernyataan diatas dapat disimpulkan bahwa dalam pengungkapan laporan keuangan, penyajian laporan tambahan juga diperlukan untuk membuat keputusan yang wajar dan relevan, termasuk informasi tentang CG.

Laporan tahunan adalah salah satu media yang digunakan perusahaan

untuk dapat membagi informasi kepada para pemangku kepentingan. Dalam

laporan tahunan terdapat dua komponen, yaitu laporan keuangan dan informasi

tambahan (Pramono, 2011). Untuk perusahaan yang terdaftar dalam Bursa Efek

Indonesia dan perusahaan publik, Badan Pengawas Pasar Modal dan Lembaga

Keuangan (BAPEPAM-LK) mengeluarkan keputusan nomor: KEP-134/BL/2006

tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan

Publik yang menetapkan kepada seluruh emiten dan perusahaan publik untuk

menyampaikan laporan tahunan selambat-lambatnya empat bulan setelah tahun

buku berakhir. BAPEPAM-LK menimbang bahwa laporan emiten merupakan

sumber informasi penting bagi pemegang saham dan masyarakat dalam membuat

keputusan investasi. Peraturan yang dikeluarkan oleh BAPEPAM-LK

penting, laporan dewan komisaris, laporan direksi, profil perusahaan, analisis dan

pembahasan manajemen, tata kelola perusahaan, tanggung jawab direksi atas

laporan keuangan, dan laporan keuangan yang telah diaudit. Dalam ketentuan

tersebut, salah satu item yang harus dimuat adalah informasi tata kelola

perusahaan (corporate governance). Dalam peraturan ini, terdapat sepuluh

subbagian informasi mengenai CG diantaranya: informasi mengenai unsur-unsur

pelaksana CG, sistem pengendalian internal, penjelasan mengenai risiko-risiko

yang dihadapi perusahaan, tanggung jawab sosial, perkara penting yang sedang

dihadapi perusahaan, dan tempat untuk memperoleh informasi mengenai

perusahaan. Selain mengacu kepada peraturan BAPEPAM-LK, dalam praktik

pengungkapan informasi CG perusahaan juga mengacu kepada Pedoman Good

Corporate Governance yang dikeluarkan oleh Komite Nasional Kebijakan

Governance (KNKG) pada tahun 2006.

2.2.3.3. Prinsip-prinsip Corporate Governance

Prinsip-prinsip good corporate governance menurut Peraturan Bank Indonesia No. 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum, diantaranya: Transparency, Accountability, Responsibility, Independency dan Fairness (TARIF). Prinsip-prinsip tersebut dapat dijabarkan

sebagai berikut:

1. Transparency (Keterbukaan)

Transparency yaitu keterbukaan dalam mengemukakan informasi

pengambilan keputusan. Untuk dapat mewujudkan pengungkapan secara transparansi, perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat waktu kepada pihak yang memiliki kepentingan pada perusahaan tersebut. Selain itu, para investor harus dapat mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

Pengungkapan yang memadai sangat diperlukan oleh investor dalam kemampuannya untuk membuat keputusan terhadap risiko dan keuntungan dari investasinya. Jika ada kekurangan pernyataan keuangan yang menyeluruh, maka dapat menyulitkan pihak luar untuk menentukan apakah perusahaan tersebut memiliki dana dalam tingkat yang mengkhawatirkan. Kurangnya informasi ini akan membatasi kemampuan investor untuk memperkirakan nilai dan risiko serta pertambahan dari perubahan modal (volatility of capital).

2. Accountability (Akuntabilitas)

Accountability (akuntabilitas) yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ perusahaan sehingga pengelolaannya berjalan secara efektif. Bila prinsip accountability (akuntabilitas) ini diterapkan secara efektif, maka perusahaan akan terhindar dari agency problem (benturan kepentingan peran).

oleh dewan direksi. Dewan direksi diharapkan dapat menetapkan kesalahan (oversight) dan melakukan pengawasan.

3. Responsibility (Pertanggungjawaban)

Responsibility (pertanggungjawaban) adalah kesesuaian atau

kepatuhan didalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku termasuk yang berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan persaingan yang sehat.

4. Independency (Kemandirian)

Independency atau kemandirian adalah suatu keadaan dimana

perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Independensi penting sekali dalam proses pengambilan keputusan. Jika tidak adanya independensi dalam proses pengambilan keputusan, maka objektivitas dalam pengambilan keputusan tersebut juga tidak akan terbentuk.

5. Fairness (Kesetaraan dan Kewajaran)

Fairness yaitu keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

seluruh aset perusahaan dikelola secara baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemegang saham secara fair (jujur dan adil).

Secara sederhana kesetaraan didefinisikan sebagai perlakuan yang adil dan setara dalam memenuhi hak-hak stakeholder. Dalam pengelolaan perusahaan perlu ditekankan pada kesetaraan, terutama untuk pemegang saham minoritas. Investor harus memiliki hak-hak yang jelas tentang kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi hak-haknya.

Fairness, dengan memaksimalkan perlindungan hak dan perlakuan adil

kepada seluruh shareholders.

2.2.3.4. Manfaat dan Tujuan Good Corporate Governance

Pelaksanaan Good Corporate Governance yang baik merupakan langkah penting dalam membangun kepercayaan pasar (market convidence) dan mendorong arus investasi internasional yang lebih stabil dan bersifat jangka panjang. Menurut Bassel Committee on Banking Supervision dalam Prasetyo (2013), tujuan dan manfaat good corporate governance antara lain sebagai berikut:

a. Mengurangi agency cost, biaya yang timbul karena penyalahgunaan wewenang, ataupun berupa biaya pengawasan yang timbul untuk mencegah timbulnya suatu masalah.

b. Mengurangi biaya modal yang timbul dari manajemen yang baik, yang mampu meminimalkan risiko.

c. Memaksimalkan nilai saham perusahaan, sehingga dapat meningkatkan citra perusahaan dimata publik dalam jangka panjang.

d. Mendorong pengelolaan perbankan secara profesional, transparan, efisien serta memberdayakan fungsi dan meningkatkan kemandirian dewan komisaris, Direksi dan RUPS.

e. Mendorong dewan komisaris, anggota direksi, pemegang saham

moral yang tinggi dan kepatuhan terhadap perundang-undangan yang berlaku.

f. Menjaga going concern perusahaan 2.2.3.5. Corporate Governance pada Perbankan

Menurut Bank Dunia (BEI NEWS, 2004) dalam Herwiyanti (2010), “Corporate Governance is a blend of law, regulationand appropiate voluntary

private sector practices which enable a corporation to attract financial and

human capital, perform effectively and thereby prepetuate itself by generating

long term economic value for its shareholders and society as awhole.”

Sistem tata kelola organisasi perusahaan yang baik menuntut dibangun dan dijalankannya prinsip-prinsip tata kelola perusahaan (Corporate Governance) dalam proses manajerial perusahaan. Dengan mengenal

prinsip-prinsip Good Corporate Governance yang berlaku secara universal diharapkan perusahaan dapat hidup secara berkelanjutan dan memberikan manfaat bagi para stakeholder.

Struktur Tata Kelola Perbankan (Governance Structure of Banking) dapat diterapkan dengan adanya beberapa kriteria meliputi pemegang saham, dewan komisaris, direksi, auditor dan komite audit, compliance officer, sekretaris perusahaan, dewan pengawas syariah dan stakeholders.

Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan dengan industri lain, misalnya suatu bank harus memenuhi kriteria Current Adequacy Ratio (CAR) minimum. Bank Indonesia menggunakan laporan

2.2.3.6. Corporate Governance pada Perbankan Syariah

Pelaksanaan Tata Kelola Perusahaan yang baik (GCG) pada bank syariah merupakan bagian tak terpisahkan dari spirit bank syariah, yang intinya adalah semangat tanggung jawab, kewajiban, keterbukaan dan keadilan melalui pengabdian serta ketundukan kepada Allah SWT dan melalui pemerataan kemampuan, pengetahuan, informasi dan penghargaan. Semangat inilah yang menjadi dasar bagi tata kelola usaha/bisnis dan kode etik dalam bank syariah, termasuk dalam memberikan pembiayaan untuk bisnis syariah.

Ditinjau dari sistem pengelolaan, perbankan Islam menunjukkan sejumlah segi yang menarik karena menjadikan skema partisipasi ekuitas, risiko, dan PLS (Profit and loss sharing) sebagai basis pembiayaannya. Semua skema itu memiliki satu aspek penting, yakni bahwa semua transaksi yang dilakukan harus bersifat riil, bukan hanya transaksi keuangan, dan semua pihak yang terlibat dalam kontrak harus sama-sama menanggung risiko dengan memakai skema PLS (Lewis, 2007: 208)

Untuk tujuan ini, bank Islam mempekerjakan Penasihat dan/atau Badan Keagamaan sendiri (Lewis, 2007:208).

Pada bank syariah untuk menerapkan GCG selain memerlukan dewan komisaris dan komite audit, juga harus terdapat dewan pengawas syariah. Dewan pengawas syariah merupakan pihak luar perusahaan yang kemudian menjadi bagian dari internal perusahaan yang diangkat dengan persetujuan Dewan Syariah Nasional (DSN). Dewan pengawas syariah merupakan institusi independen dalam bank syariah yang fungsi utamanya adalah melakukan pengawasan kepatuhan syariah dalam kegiatan operasional bank syariah.

Bankir syariah memiliki keharusan sebagai pioner penegakan GCG dibanding konvensional, karena permasalahan governance dalam perbankan syariah ternyata sangat berbeda dengan bank konvensional. Pertama, bank syariah memiliki kewajiban untuk mematuhi prinsip-prinsip syariah (shariah compliance) dalam menjalankan bisnisnya. Karenanya, Dewan Pengawas

korporasi, perbankan syariah semestinya melakukan transformasi budaya di mana nilai-nilai etika bisnis Islami menjadi karakter yang inheren dalam praktik bisnis perbankan syariah (Nofianti, 2013).

dalam memenuhi hak-hak stakeholders berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Muhammad (2005) dalam Sudaryati dan Eskadewi (2012) menyatakan bahwa dalam Surat Al Baqoroh ayat 282 ini tersirat tiga prinsip dasar yang universal dalam operasional akuntansi syariah. Ketiga prinsip dasar tersebut adalah :

1. Prinsip Pertanggungjawaban

Prinsip pertanggungjawaban atau akuntabilitas (Accountability) merupakan konsep yang tidak asing lagi di kalangan masyarakat muslim. Pertanggungjawaban selalu berkaitan dengan konsep amanah. Bagi kaum muslim, persoalan amanah merupakan hasil transaksi manusia dengan sang Kholiq mulai dari alam kandungan. Manusia diciptakan oleh Allah sebagai kholifah di muka bumi. Manusia dibebani amanah oleh Allah untuk menjalankan fungsi-fungsi kekholifahannya. Inti kekholifahan adalah menjalankan atau menunaikan amanah.

2. Prinsip Keadilan

3. Prinsip Kebenaran

Prinsip kebenaran ini sebenarnya tidak bias dilepaskan dengan prinsip keadilan. Sebagai contoh misalnya, dalam akuntansi kita akan selalu dihadapkan pada masalah pengakuan, pengukuran, dan pelaporan. Aktivitas ini akan dapat dilakukan dengan baik apabila dilandasi pada nilai kebenaran. Kebenaran ini akan dapat menciptakan keadilan dalam mengakui, mengukur dan melaporkan transaksi-transaksi ekonomi. 2.2.3.6.1. Tata Kelola Keuangan Perbankan Syariah

Konsep ummah atau solidaritas sosial umat Islam berkaitan erat dengan konsep amanah (kepercayaan): harta harus diperoleh, dipergunakan, dan didistribusikan dalam kerangka syariah. Konsep amanah juga mengandung arti bahwa bank Islam bertindak sebagai wakil

(wali) para investor yang dananya mereka kelola, dan harus memenuhi segala kewajiban dengan penuh rasa tanggung jawab (Lewis 2007:218).

Dari sudut pandang pengusaha, tak perlu ada pembayaran tahunan untuk melunasi utang seperti dalam kredit berbunga walaupun modal itu tidak menambah risiko perusahaan sebagaimana pada pinjaman lainnya melalui daya-tuas (leverage: pembiayaan di mana rasio utang lebih besar dari modal milik sendiri) yang bertambah. Dan pihak bank memperoleh pendapatan dari laba (mirip dengan deviden) dan ia tidak dapat menyita utang seandainya laba tidak dapat menutupi utang (Lewis 2007:219).

Secara teknis mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola. Jika kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola yang harus bertanggung jawab atas kerugian tersebut (Lewis 2004:69).

2.2.3.6.2. Governance Structure Perbankan Syariah

keharusan adanya Dewan Pengawas Syariah yang bertugas mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah. Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah (Antonio 2001:30). Jadi, komponen penting dalam corporate governance bank Islam adalah Dewan Pengawas Syariah (DPS).

Gambar 2 : Corporate Governance dalam Sebuah Bank Islam

Sumber : Lewis (2007:222)

Sistem Pengaturan Eksternal Sistem Pengaturan Internal

Proses regulasi eksternal mencakup fungsi audit eksternal beserta syarat-syarat pelaporan menurut undang-undang perusahaan dan aturan praktik akuntansi yang terbaik, dan juga tindakan para pemegang saham serta peran Bursa Saham. Regulasi internal meliputi semua aktivitas dan dan fungsi dewan direktur, direktur non-eksekutif, komite audit, dan audit internal. Semua ini harus dilengkapi dengan sistem kontrol internal yang bertujuan untuk memastikan keamanatan laporan keuangan, kesesuaian dengan undang-undang dan peraturan, dan operasi yang efisien (Lewis 2007:221).

2.2.3.7. Perbandingan Tata Pengelolaan Perbankan Konvensional dan Syariah Dalam kegiatan praktik secara nyata banyak sistem konvensional yang diadopsi oleh Bank Syariah, namun prinsip utama Bank Syariah dalam

menjalankan aktivitasnya adalah pada kesesuaian aktivitas perbankan dengan nilai-nilai syariah. Antonio (2001) dalam penelitian Sudaryati dan Eskadewi (2012) menyebutkan adanya beberapa perbedaan antara Bank Syariah dengan Bank Konvensional yang antara lain adalah:

Tabel 2 : Perbandingan Antara Bank Syariah dan Konvensional

Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa

3. Profit dan Falah (kemakmuran dunia dan kebahagiaan di akherat) oriented

4. Hubungan dengan nasabah dalam bentuk

kemitraan

5. Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan Pengawas Syariah

1. Tidak membedakan antara investasi

haram dan halal

2. Memakai perangkat bunga

3. Profit oriented

4. Hubungan dengan nasabah dalam bentuk

hubungan debitur-kreditur

5. Tidak terdapat Dewan Pengawas Syariah

Tata kelola perusahaan konvensional dan syariah memiliki banyak perbedaan sudut pandang (Choudury dan Hoque, 2006 dalam Ekayani dan Rahmadi, 2010). Perbedaan yang paling signifikan adalah peletakan ideologi tauhid dalam perspektif syariah serta ideologi rasionalisme dalam perspektif konvensional. Selain itu, tujuan dari perbankan konvensional pada umumnya adalah berorientasi untuk maksimalisasi keuntungan, sementara pada perbankan syariah lebih berorientasi pada kemakmuran dunia dan kebahagiaan di akherat.

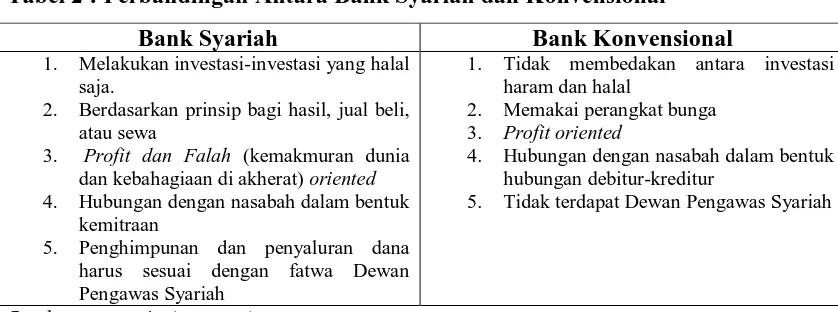

Gambar 3 : Perbedaan Cara Pandang dalam Tata Kelola Usaha Berbasis Konvensional dan Syariah

Perspektif Konvensional Perspektif Islami

Titik tolak: Rasionalisme dan Rasionalitas Titik tolak: Tauhid

Pressure Group Dewan Syariah:

Penentu Kebijakan Pemangku

Kepentingan

Musyawarah:

Otoritas / Representasi semua elemen

Regulator pemangku kepentingan dan

komunitas Lembaga non-

manajerial Regulasi lebih sedikit kecuali

Konsumen pada unsur reproduksi

pengetahuan dan kontrol

Tujuan

Privat:

SOSIAL Maksimalisasi

Keuntungan KESEJAHTERAAN

Pemangku SOSIAL:

Kepentingan Pengetahuan dan

pemenuhan keuntungan

privat dan sosial

Hadirnya lembaga keuangan syariah pada khususnya dan sistem bisnis Islami (berdasarkan syariah) tentunya akan mempengaruhi dan menentukan organisasi akuntansi yang digunakan. Hal ini muncul, karena karakteristik masyarakat Islam menuntut aspek-aspek yang berbeda dengan apa yang terjadi dan berlaku dalam masyarakat kapitalis. Hal ini berarti pula bahwa akuntansi yang berlaku dalam sistem lembaga keuangan syariah, jelas berbeda dengan sistem akuntansi yang berlaku dalam sistem lembaga keuangan konvensional (Muhammad 2002:103).

Menurut Muhammad (2002:103), tujuan informasi akuntansi dalam lembaga keuangan syariah muncul karena dua alasan, yaitu:

1. Lembaga keuangan syariah dijalankan dengan kerangka syariah, sebagai akibat dari hakikat transaksi yang berbeda dengan lembaga keuangan konvensional;

2. Pengguna informasi akuntansi pada lembaga keuangan syariah adalah

berbeda dengan pengguna informasi akuntansi di lembaga keuangan konvensional.

Sehubungan dengan hal tersebut di atas, dapat diuraikan sebagai berikut:

1. Pengguna informasi akuntansi. Pengguna informasi akuntansi utama

dalam sistem lembaga keuangan syariah meliputi: a. Shareholder

c. Unrestricted investment account holders d. Restricted investment account holders

e. Pengusaha, perusahaan atau agensi yang berhubungan dengan bank;

f. Dewan Pengawas Syariah

g. Lembaga pemerintah, Bank sentral, Menteri Keuangan, Badan Administrasi/ Pengelola Zakat;

h. Masyarakat luas

i. Pengamat non-Muslim; j. Peneliti;

k. Pegawai lembaga yang bersangkutan. 2. Informasi yang dibutuhkan pengguna, meliputi:

a. Informasi yang dapat membantu dalam menilai pelaksanaan operasional bank dengan aturan tertulis dan jiwa syariah;

b. Informasi yang dapat membantu dalam menilai kemampuan lembaga dalam menjaga aset, mempertahankan likuiditas, dan meningkatkan laba; c. Informasi tentang inisiatif lembaga atas

d. Informasi yang dapat membantu dalam pertanggungjawaban manajemen.

2.2.4. Faktor-faktor yang Mempengaruhi Pengungkapan Corporate Governance 2.2.4.1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham, dll. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini

didasarkan kepada total aset perusahaan (Suwito dan Herawaty, 2005 : 138 dalam Widyanti, 2012).

menyediakan waktu lebih banyak untuk mempersiapkan laporan tahunan mereka. Dari penelitian tersebut, dapat disimpulkan bahwa semakin besar ukuran perusahaan semakin besar pula kuantitas dan ragam pemangku-pemangku kepentingan yang terkait, sehingga perusahaan perlu untuk menyediakan pengungkapan yang lebih luas agar dapat memenuhi kebutuhan informasi para pemangku kepentingan

Variabel ukuran perusahaan yang digunakan dalam penelitian ini adalah aktiva perusahaan (Jatiningrum, 2000 : 149 dalam Widyanti, 2012). Jadi, untuk melihat besar atau kecilnya perusahaan diukur dari total aktiva berdasarkan nilai buku yang dinyatakan dalam satuan rupiah dan skala pengukurannya adalah rasio.

2.2.4.2. Profitabilitas

Profitabilitas yakni tingkat keuntungan yang dapat dicapai perusahaan dihubungkan dengan penjualannya. Bagi suatu perusahaan, masalah profitabilitas pada umumnya lebih penting daripada laba, karena laba yang besar bukan merupakan jaminan bahwa perusahaan bekerja secara efisien.

Sedangkan menurut Helfert (1996 : 64), pengertian profitablitas adalah keefektifan manajemen dalam menggunakan aktiva yang digunakan untuk menghasilkan laba. Rentabilitas atau profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan, oleh karena itu keuntungan besar bukan merupakan ukuran bahwa perusahaan tersebut rentabel. Berapapun besar likuiditas atau solvabilitas suatu perusahaan, jika perusahaan tersebut tidak mampu memperoleh laba yang besar, maka perusahaan tersebut pada akhirnya akan mengalami kesulitan keuangan dalam mengembalikan hutang-hutangnya.

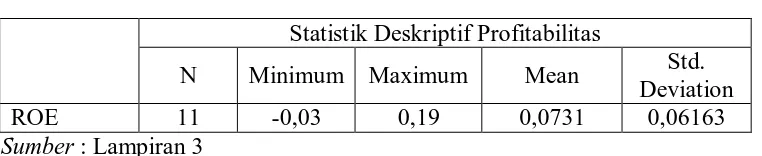

Dalam praktiknya, profitabilitas dapat diukur melalui beberapa rasio, yaitu: profit margin (profit margin on sales), Return on Assets (ROA), Return on Equity (ROE), dan laba per lembar saham. Dalam penelitian ini

profitabilitas diproksikan dengan menggunakan ROE (Return on Equity), yang merupakan perbandingan laba setelah pajak dengan total ekuitas.

2.2.4.3. Leverage

Leverage atau debt ratio adalah variabel yang sering digunakan dalam

penelitian-penelitan terdahulu untuk menguji determinan dari pengungkapan perusahaan. Menurut Kasmir (2008:151), rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kawajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Pengukuran rasio solvabilitas atau rasio leverage, dilakukan melalui dua pendekatan, yaitu mengukur rasio-rasio neraca dan sejauh mana pinjaman digunakan untuk permodalan, serta melalui pendekatan rasio-rasio laba rugi.

faktor, perusahaan mempunyai risiko kecil bila kondisi ekonomi merosot. Pengguna dana hutang bagi perusahaan tersebut mempunyai tiga dimensi (1) memberi kredit akan menitik beratkan pada besarnya jaminan atas kredit yang diberikan; (2) dengan menggunakan data hutang, maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya, maka keuntungan pemilik perusahaan akan meningkat; (3) dengan penggunaan hutang, pemilik mendapatkan dana tanpa kehilangan pengendalian pada perusahaannya (Sutrisno, 2003 : 249).

Dalam hubungannya dengan praktik pengungkapan, Jensen dan Meckling (1976) mengungkapkan bahwa perusahaan dengan leverage yang tinggi cenderung mengungkapan informasi lebih luas karena perusahaan dengan leverage yang tinggi mengakibatkan timbulnya biaya pengawasan yang lebih tinggi. Banyak ukuran yang digunakan untuk mewakili tingkat leverage suatu perusahaan, yaitu debt to asset, long term debt to total equity,

debt to equity, dan debt service coverage. Dalam penelitian ini, tingkat

leverage yang digunakan adalah debt to equty ratio, yang menunjukkan

seberapa besar total ekuitas yang dimiliki perusahaan yang berasal dari pembiayaan hutang.

2.2.4.4. Jumlah Dewan Pengawas Syariah

pokok dalam kerangka Corporate Governance untuk sebuah bank umum syariah adalah Dewan Pengawas Syariah (DPS) dan kontrol internal yang mendukungnya. Dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah, Dewan Pengawas Syariah (DPS) diangkat oleh Rapat Umum Pemegang Saham (RUPS) atas rekomendasi Majelis Ulama Indonesia (MUI). Dewan pengawas syariah bertugas memberikan nasihat dan saran kepada direksi serta mengawasi kegiatan Bank agar sesuai dengan Prinsip Syariah.

Tugas dan tanggung jawab DPS dapat dilakukan dengan cara, antara lain ; (a) melakukan pengawasan terhadap proses pengembangan produk baru Bank terkait dengan pemenuhan prinsip syariah dan (b) melakukan pengawasan terhadap kegiatan Bank terkait dengan pemenuhan prinsip syariah. Banaga, Ray, dan Tomkins (194, h. 10-11) dalam Lewis (2007:234) menyebutkan beberapa fungsi DPS sebagai berikut:

a. Menjawab berbagai pertanyaan yang diajukan masyarakat luas.

b. Mengeluarkan fatwa hukum sesuai dengan ketentuan syariah dan berbagai pertanyaan yang diajukan oleh manajemen bank atau pihak lainnya.

d. Meninjau ulang hasil riset mengenai suatu subjek tertentu dan menyatakan opini hukum mereka.

e. Mengadakan rapat rutin untuk membahas berbagai masalah dan hasilnya didokumentasikan.

f. Menerima dan menjawab berbagai pertanyaan dari manajemen atau

pihak lainnya dan mengemukakannya kepada Dewan Direksi.

g. Menyampaikan pandangan akhir jika Dewan Direksi tidak punya opini

lain mengenai suatu masalah.

h. Menyusun berbagai kontrak bekerja sama dengan penasihat hukum

bank.

i. Ikut serta menyusun draf keputusan dan perintah yang dikeluarkan bank, disertai beberapa penjelasan yang dibutuhkan.

j. Mempersiapkan studi dan riset yang diperlukan untuk mendistribusikan zakat kepada pihak yang layak mendapatkannya dan menentuka jumlah atau presentasenya yang boleh diinvestasikan.

merupakan istilah umum yang digunakan di Indonesia untuk menyebut institusi pengawasan internal syariah pada bank umum syariah, karena di luar negeri DPS disebut juga sebagai shari’a supersory board (SSB).

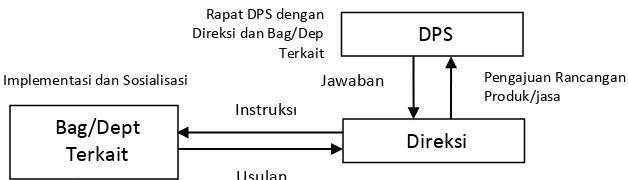

Gambar 4 : Mekanisme Kerja Dewan Pengawas Syariah

Sumber : Sudarsono (2004:43)

Dewan Pengawas akan sangat berperan dalam menjaga syariah compliance yang berkaitan erat dengan pengelolaan perusahaan dari sisi

kebenaran syariah, dan hal ini akan menjadi sangat penting ketika perusahaan akan mengeluarkan produk-produk perbankannya. Sehingga bisa disimpulkan, selain tata kelola yang baik dari sisi manajemen perusahaan, tata kelola pengawasan dan pengembangan yang dilakukan oleh DPS menjadi tolak ukur mendasar dalam kesuksesan penerapan GCG pada Bank Syariah.

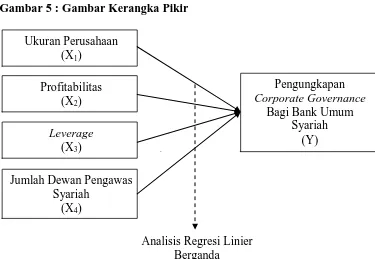

2.3. Kerangka Pemikiran

Dalam penelitian ini, akan diuji beberapa faktor-faktor yang mempengaruhi pengungkapan corporate governance dalam laporan tahunan perusahaan perbankan syariah di Bursa Efek Indonesia. Variabel yang

digunakan dalam penelitian ini adalah variabel dependen dan variabel independen. Variabel dependen yaitu pengungkapan corporate governance pada laporan tahunan perusahaan perbankan syariah. Variabel independen terdiri dari empat variabel, yaitu ukuran perusahaan, profitabilitas, leverage, dan ukuran dewan pengawas syariah.

Berdasarkan uraian tersebut, kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 5 : Gambar Kerangka Pikir

Sumber : Peneliti

2.3.1. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Corporate

Governance

Perusahaan yang memiliki ukuran lebih besar cenderung memiliki

yang lebih kompleks ini dapat dilihat dari meningkatnya jumlah, jenis, dan

tuntutan pemangku kepentingan (Pramono, 2011). Sebagai wujud akuntabilitas manajemen kepada para pemangku kepentingan, perusahaan besar dituntut mengungkapkan informasi yang lebih banyak dibandingkan dengan perusahaan kecil. Untuk memenuhi tuntutan tersebut, maka perusahaan dengan ukuran yang lebih besar akan mengungkapkan informasi CG dengan kualitas

yang tinggi.

Variabel ukuran perusahaan adalah variabel yang sering diteliti dalam hubungannya dengan luas pengungkapan. Hasilnya pun cukup konsisten berpengaruh terhadap luas pengungkapan, seperti dalam penelitian Bhuiyan dan Biswas, 2007; Rahmawati, Mutmainah, dan Haryanto, 2007; Rini 2010 (dalam Natalia, 2012).

Berdasarkan teori dan penelitian terdahulu, maka perumusan hipotesis penelitian ini adalah:

H1: Ukuran perusahaan (X1) berpengaruh positif terhadap pengungkapan

Corporate Governance (Y).

2.3.2. Pengaruh Profitabilitas Terhadap Pengungkapan Corporate Governance Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Muhammad et al. (2009) dalam Natalia (2012) menyatakan bahwa perusahaan dengan profitabilitas yang lebih tinggi lebih cenderung mengungkapkan lebih banya informasi. Informasi ini digunakan untuk mendukung kelangsungan posisi perusahaan tersebut.

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan. Kemampuan peurusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya.

Pada praktiknya, peningkatan jumlah dan ragam pemangku harus disertai dengan pengungkapan informasi, khususnya informasi mengenai Corporate Governance sebagai respon tanggung jawab atas penggunaan dana

meyakinkan kepada para pemangku kepentingan terhadap cara yang ditempuh oleh manajemen. Cara-cara yang dimaksud adalah cara-cara yang memperhatikan kepentingan pemangku kepentingan, tidak hanya berdasarkan kepentingan perusahaan saja. Dengan demikian, kenaikan profitabilitas akan menyebabkan kecenderungan kenaikan tingkat pengungkapan laporan informasi Corporate Governance (Natalia, 2012).

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H2 : Profitabilitas (X2) berpengaruh positif terhadap pengungkapan

Corporate Governance (Y).

2.3.3. Pengaruh Leverage Terhadap Pengungkapan Corporate Governance Leverage merupakan sebagian pinjaman dari jumlah modal