PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

PADA BANK UMUM SYARIAH DI

INDONESIA PERIODE 2011-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NURUL KHASANAH

NIM 21313042

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

diusahakanya...” (QS. An

-Najm: 39)

Ketika kamu mengalami kegagalan dan berbagai permasalahan

dalam hidupmu, merenunglah, karena itu hanyalah sebuah kerikil

kecil yang mengahalangimu menuju jalan kesuksesanmu...

Bersabarlah dan tetap tersenyum menghadapi semua yang terjadi ,

karena kamu akan menjadi pemenang dan percayalah kesuksesan

vii

1. Ibu dan ayah saya yang sangat tersayang, Ibu Siti Khotijah dan

Alm. Bapak Supardi yang telah melahirkan dan memberikan

segalanya untuk masa depan putra putrinya.

2. Untuk kakakku, Eko Yekti Mulyani, Suryadi, dan Hartanto yang

selalu mendukung penulis dalam menempuh pendidikan.

3. Seluruh anggota keluarga saya, seluruh pengurus LKSA Dar Al

Yatama dan pengasuh saya, Ibu Mustagfirotun Idriss dan Bapak

Sigit Riwiyanto serta adik-adikku tersayang yang memberikan

dukungan penulis dalam menempuh pendidikan.

4. Seluruh guru-guruku yang selalu memberikan segala dukungan

dan nasehat untuk penulis dalam menempuh pendidikan.

5. Untuk sahabat-sahabat bidik misi, talent scouting dan

sahabat-sahabat PS-S1 yang banyak memberikan masukan serta motivasi.

6. Untuk saudara-saudara mudaku yang telah memberikan bantuan

dalam penyusunan skripsi ini.

7. Untuk keluarga besar dan Kelompok Studi Ekonomi Islam (KSEI)

IAIN Salatiga.

8. Untuk keluarga besar BIDIK MISI IAIN Salatiga.

ix

Bank Syariah terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia Periode 2011-2016. Dibimbing oleh Dr. Nafis Irkhami, M.Ag.

Penelitian ini bertujuan untuk mengetahui pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Ukuran Dewan Komisaris dan Frekuensi Rapat Dewan Komisaris Bank Syariah terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia Periode 2011-2016, yang diukur dengan indeks Islamic Social Reporting (ISR). Populasi dalam penelitian ini adalah seluruh bank umum syariah di Indonesia periode 2011-2016. Total sampel sebanyak 8 bank umum syariah, berdasarkan metode purposive sampling. Pengumpulan data dilakukan dengan cara metode kepustakaan dari jurnal, artikel ataupun literatur yang berkaitan dengan data yang dibutuhkan, dan metode dokumentasi dari annual report bank syariah yang bersangkutan serta data dari website OJK. Metode penelitian yang digunakan adalah uji deskriptif statistik, uji deskriptif dengan menganalisis ISR melalui annual report menggunakan metode content analysis,uji regresi berganda, dan uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara simultan variabel Profitabilitas, Leverage, Ukuran Perusahaan, Ukuran Dewan Komisaris dan Frekuensi Rapat Dewan Komisaris Bank Syariah berpengaruh signifikan terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia Periode 2011-2016. Sedangkan secara parsial hanya Ukuran Perusahaan dan Ukuran Dewan Komisaris yang berpengaruh signifikan terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia Periode 2011-2016.

x

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN PUBLIKASI SKRIPSI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Kegunaan Penelitian... 12

E. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI A. Telaah Pustaka ... 15

B. Kerangka Teori... 22

C. Kerangka Penelitian ... 34

D. Hipotesis ... 37

BAB III METODE PENELITIAN A. Jenis Penelitian ... 43

B. Populasi dan Sampel ... 43

C. Teknik Pengumpulan Data ... 46

D. Definisi Operasional dan Konsep ... 47

xi BAB V PENUTUP

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 87

C. Saran ... 87

DAFTAR PUSTAKA

xii

Tabel 3.1 Daftar Populasi Penelitian ... 44

Tabel 3.2 Daftar Sampel Bank Umum Syariah ... 45

Tabel 3.3 Kriteria pengujian ada tidaknya autokorelasi... 57

Tabel 4.1 Uji Stasioneritas ... 59

Tabel 4.2 Uji Statistik Deskriptif ... 60

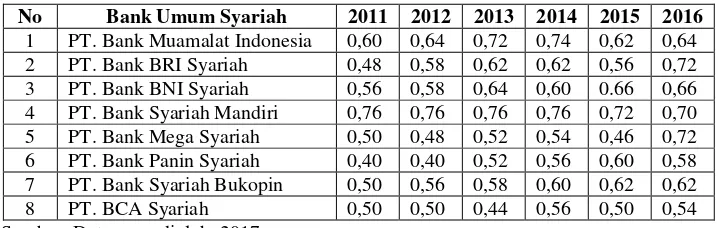

Tabel 4.3 pengungkapan ISR ... 62

Tabel 4.4 Hasil Uji Regresi ... 69

Tabel 4.5 Hasil Koefisien Determinasi ... 70

Tabel 4.6 Hasil Uji F ... 71

Tabel 4.7 Hasil Uji t ... 72

Tabel 4.8 Hasil Uji Multikolinieritas ... 82

Tabel 4.9 Hasil Uji Park ... 83

Tabel 4.10 Hasil Uji Autokorelasi ... 83

Tabel 4.11 Hasil Uji Autokorelasi ... 84

xiii

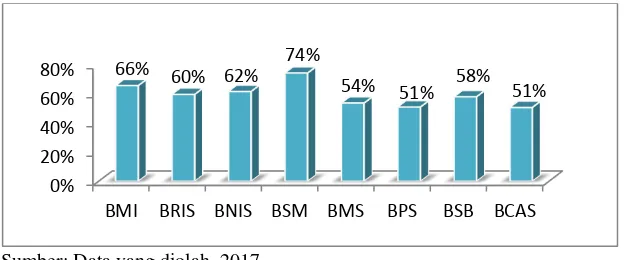

Gambar 4.1 Pengungkapan rata-rata Indeks ISR setiap bank pada Bank Umum

Syariah di Indonesia Periode 2011-2016 ... 63

Gambar 4.2 Pengungkapan rata-rata Indeks ISR pada Bank Umum Syariah di

Indonesia Periode 2011-2016 ... 63

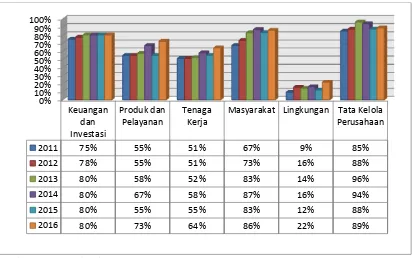

Gambar 4.3 Pengungkapan Indeks ISR setiap tema pada Bank Umum Syariah

di Indonesia Periode 2011-2016 ... 65

Gambar 4.4 Grafik Plot ... 82

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tanggung jawab sosial dan lingkungan dahulu lebih dikenal di

negara-negara maju sebagai Corporate Social Resonsibility (CSR). Saat

ini mulai diterapkan dalam beberapa peraturan yang berlaku di Indonesia,

antara lain dalam Undang-Undang No. 25 Tahun 2007 tentang Penanaman

Modal dan Undang-Undang No. 40 Tahun 2007 tentang Perseroan

Tebatas. Kedua Undang-Undang ini secara tegas mensyaratkan bahwa

suatu perusahaan untuk melaksanakan prinsip tata kelola perusahaan yang

baik harus juga peduli terhadap kepentingan sosial dan lingkungan di

perusahaan, yang melaksanakan tugas maupun pelaksanaan perusahaan

(Untung, 2014: 1).

CSR merupakan bentuk tanggung jawab perusahaan terhadap

lingkunganya untuk kepedulian sosial maupun lingkungan dengan tidak

mengabaikan kemampuan dari perusahaan. Pelaksanaan kewajiban ini

harus memperhatikan dan menghormati tradisi budaya masyarakat di

sekitar lokasi kegiatan usaha tersebut. CSR merupakan suatu konsep

bahwa perusahaan memiliki suatu tanggung jawab terhadap konsumen,

karyawan, pemegang saham, komunitas dan lingkungan dalam segala

aspek operasional perusahaan. Pelaksanaan CSR akan berdampak pada

aktivitasnya harus mendasarkan keputusannya tidak hanya berdasarkan

faktor keuangan belaka seperti halnya keuntungan atau dividen, melainkan

juga harus berdasarkan konsekuensi sosial di lingkungan untuk saat ini

maupun untuk jangka panjang (Untung, 2014: 2).

Isu mengenai tanggung jawab sosial perusahaan atau CSR semakin

menjadi sorotan penting dalam dekade terakhir karena konsep CSR

merupakan dari inti etika bisnis bagi tiap perusahaan (Widiawati, 2012: 1).

Isu CSR menjadikan perusahaan yang dihadapkan bukan hanya pada

konsep single bottom line dalam bentuk nilai perusahaan melainkan pada

konsep triple bottom line yang meliputi aspek keuangan perusahaan,

kehidupan sosial dan lingkungan hidup. Sehingga konsep single bottom

line dianggap sudah ketinggalan zaman, karena hanya menekankan profit

perusahaan (Widiawati, 2012: 1).

Di Indonesia kesadaran mengenai CSR sudah terlihat dari semakin

banyaknya perusahaan yang mengungkapkan CSR dalam laporan

keuangan tahunan ataupun press releasenya (Istiani, 2015: 2). CSR di

Indonesia diatur dalam UU No. 25 tahun 2007 tentang Penanaman Modal

yang menyatakan bahwa setiap penanam modal memiliki kewajiban

melaksanakan tanggung jawab sosial perusahaan, apabila tidak

melaksanakan kewajiban melaksanakan kewajiban tersebut maka dikenai

sanksi. Pengungkapan praktek CSR diatur dalam UU No. 40 Tahun 2007

harus memuat beberapa informasi, salah satunya adalah laporan

pelaksanaan tanggung jawab sosial dan lingkungan (Rama, 2014: 96-97).

CSR tidak hanya terdapat pada ekonomi konvensional tetapi juga

berkembang pada ekonomi syariah (Khoirudin, 2013: 228). CSR dalam

prespektif Islam adalah konsekuensi inhern dari ajaran islam. Bisnis dalam

islam mempunyai posisi yang strategis dan mulia tidak hanya

diperbolehkan dalam islam, akan tetapi diperintahkan oleh Allah

(Syukron, 2015: 3). Falsafah moral Islam dalam CSR disebutkan dalam Al

Qur’an yaitu dalam Q.S Al Maidah: 32, perintah untuk menjaga

lingkungan dan melestarikannya (Syukron, 2015: 4).

“Oleh karena itu Kami tetapkan (suatu hukum) bagi Bani Israil,

bahwa: Barangsiapa yang membunuh seorang manusia, bukan karena orang itu (membunuh) orang lain, atau bukan karena membuat kerusakan dimuka bumi, maka seakan-akan Dia telah membunuh seluruhnya dan barangsiapa yang memelihara kehidupan seorang manusia, maka seolah-olah Dia telah memelihara kehidupan manusia semuanya dan sesungguhnya telah datang kepada mereka Rasul-rasul Kami dengan (membawa) keterangan-keterangan yang jelas, kemudian banyak diantara mereka sesudah itu sungguh-sungguh melampaui batas dan berbuat kerusakan di bumi”.

Pengungkapan CSR tidak hanya dilakukan oleh perbankan

konvensional tetapi juga dilakukan oleh perbankan syariah (Rahma, 2012:

2). Pengungkapan CSR pada perbankan syariah masih mengacu pada

Global Reporting Initiative index (GRI), akan tetapi pedoman GRI masih

bersifat konvensional dan masih kurang sesuai untuk pengungkapan CSR

pada perbankan syariah (Istiani, 2015:7). Oleh karena itu saat ini

Reporting (ISR) yang sesuai dengan prespektif Islam. Indeks ISR berisi

item-item standar CSR yang ditetapkan oleh Accounting and Auditing

Organization for Islamic Financial Institution (AAOIFI) (Khoirudin, 2013:

228). Sehingga CSR yang sesuai dan dapat digunakan dalam

pengungkapan CSR perbankan syariah adalah Indeks ISR, karena sesuai

dengan konsep syariah dan prespektif Islam.

Perkembangan Indeks ISR di Indonesia masih sangat lamban

dibandingkan dengan negara-negara Islam lain, di mana ISR merupakan

bagian dari pelaporan organisasi syariah. Menurut Fitria dan Hartanti

(2010) Pengungkapan tanggung jawab sosial pada bank syariah masih

terbatas yaitu hanya dapat memenuhi 50% dari skor maksimal semua item

yang diungkapkan dalam indeks ISR. Selain itu pengungkapan tanggung

jawab sosial bank syariah masih rendah dibandingkan dengan bank

konvensional (Rama, 2014: 98). Oleh karena itu diperlukan lagi penelitian

tentang pengungkapan tanggung jawab sosial pada bank syariah.

Bank menurut UU No. 21 Tahun 2008 adalah badan usaha yang

menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak. Bank syariah

adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah yang terdiri atas Bank Umum Syariah dan Bank Pembiayaan

Berdasarkan fungsinya Bank Syariah mempunyai fungsi sebagai

berikut (Yudiana, 2014: 3-5) :

a. Sebagai Manajemen Investasi yaitu membantu masyarakat dengan cara

menyalurkan dananya dalam berbagai macam alternatif investasi yang

halal, yang pada pelaksanaanya produk bank yang dipakai adalah

kontrak mudharabah dan kontrak perwakilan.

b. Intermediary agent yaitu bank syariah harus bertindak sebagai

perantara antara pihak yang berkelebihan dana dan ingin

mengivestasikan dananya dengan pihak yang memerlukan dana.

Kontrak yang digunakan untuk menjalankan fungsi ini yaitu kontrak

murabahah, musyarakah, ba’i as salam, ba’i istishna, dan ijarah. c. Jasa Keuangan yaitu bank syariah dapat menawarkan beberapa jasa

keuangan dan mendapatkan upah dalam sebuah kontrak perwakilan

atau penyewaan.

d. Jasa Sosial yaitu perbankan syariah dapat meakukan jasa sosial melalui

dana Qard pinjaman kebaikan, zakat atau dana sosial yang sesuai

dengan ajaran islam.

Berdasarkan fungsi-fungsi bank yang sudah dijelaskan, maka salah

satu fungsi bank syariah sebagai jasa sosial. Fungsi ini menjadi salah satu

dari pengungkapan CSR bank syariah, karena mengandung aspek-aspek

sosial. Pengungkapan ini dapat diukur dengan indeks ISR yang sesuai

Anggraini (2006) menyatakan bahwa profitabilitas adalah faktor

yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk

melakukan dan mengungkapkan kepada pemegang saham program

tanggung jawab sosial secara lebih luas (Trisnawati, 2014: 373).

Hackston dan Milne mengatakan bahwa suatu perusahaan yang

mempunyai profitabilitas yang tinggi seharusnya melaksanakan tanggung

jawab sosial perusahaan secara transparan. Namun pada kenyatannya bank

domestik belum melaksanakannya secara transparan. Kondisi tersebut

menunjukkan kurangnya keselerasan sosial antara perusahaan dengan

masyarakat. Masyarakat berharap perusahaan perbankan tidak hanya

bertanggung jawab kepada investor dan manajemen, tetapi juga pada

masyarakat yang lebih luas (Cahya, 2011: 4).

Semakin tinggi profitabilitas suatu perusahaan, semakin tinggi pula

kemampuan perusahaan dalam menghasilkan keuntungan. Sehingga bisa

mempengaruhi tingkat pengungkapan yang dilakukan oleh perusahaan.

Oleh sebab itu profitabilitas bisa mempengaruhi pengungkapan CSR.

Tingkat Leverage digunakan untuk melihat kemampuan

perusahaan dalam menyelesaikan semua kewajibannya (Wijayanti, 2013:

31). Apriwenni mengatakan bahwa perusahaan dengan rasio leverage yang

tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih

luas dari pada perusahaan dengan rasio leverage yang rendah (Cahyati,

2013: 7). Perusahaan dengan leverage yang tinggi perlu memberikan

kreditor harus mengetahui seberapa besar kemampuan dalam membayar

hutang (Lestari, 2015: 10). Oleh karena itu leverage menjadi salah satu

faktor yang dapat mempengaruhi pengungkapan CSR.

Ukuran perusahaan merupakan tingkat identifikasi besar kecilnya

suatu perusahaan. Perusahaan yang lebih besar melakukan aktivitas yang

lebih banyak, yang memberikan dampak yang lebih besar terhadap

lingkungan, memiliki lebih banyak pemegang saham yang mungkin

berkepentingan dengan program sosial perusahaan dan laporan keuangan

menyediakan alat yang efesien dalam mengkomunikasikan informasi

sosial perusahaan (Lestari, 2015: 10).

Ukuran perusahaan dapat digunakan untuk pengungkapan

tanggung jawab sosial berdasarkan laporan tahunan yang dibuat. Oleh

sebab itu ukuran perusahaan menjadi salah satu faktor yang mempengaruhi

pengungkapan CSR.

Sembiring (2005) menyatakan bahwa semakin banyak jumlah

anggota dewan komisaris dalam suatu perusahaan, maka pengungkapan

tanggung jawab sosial yang dibuat perusahaan akan semakin luas.

Menurut teori agensi, anggota dewan yang lebih besar akan memudahkan

pengendalian terhadap agen dan monitoring yang dilakukan akan semakin

efektif sehingga dapat mengurangi tindakan menyimpang dari agen. Selain

itu, tekanan yang lebih besar terhadap manajemen akan mendorong

manajemen untuk melakukan pengungkapan tanggung jawab sosial yang

Coller dan Gregory (1999) dalam Sembiring (2005) menyatakan

bahwa semakin besar jumlah anggota dewan komisaris, maka akan

semakin mudah mengendalikan CEO dan monitoring yang dilakukan akan

semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial

perusahaan, maka tekanan terhadap manajemen juga akan semakin besar

untuk mengungkapkan CSR (Trisnawati, 2014: 374).

Berdasarkan teori agensi dan argumen-argumen pada penelitian

ataupun sumber sebelumnya maka ukuran dewan komisaris berpengaruh

positif terhadap pengungkapan CSR.

Frekuensi Rapat Dewan Komisaris yang diadakan dalam

rapat-rapat rutin dalam mengevaluasi kebijakan-kebijakan yang diambil oleh

dewan direksi dan implementasinya. Frekuensi Rapat Dewan Komisaris

menjadikan pengawasan efektif sehingga kinerja perusahaan semakin baik.

Jika perusahaan semakin baik maka pengungkapan tanggung jawab sosial

semakin luas (Gestari, 2014: 7).

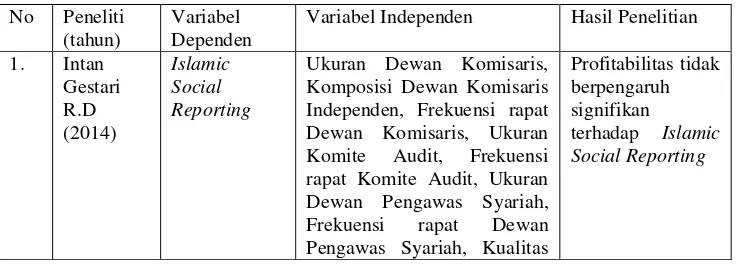

Berbagai penelitian tentang pengungkapan CSR dijabarkan dalam

Tabel di bawah ini:

Variabel Independen Hasil Penelitian

1. Intan

Ukuran Dewan Komisaris, Komposisi Dewan Komisaris Independen, Frekuensi rapat Dewan Komisaris, Ukuran Komite Audit, Frekuensi rapat Komite Audit, Ukuran Dewan Pengawas Syariah, Frekuensi rapat Dewan Pengawas Syariah, Kualitas

Profitabilitas tidak berpengaruh signifikan

Auditor, Profitabilitas

Ukuran Bank, Profitabilitas, Likuiditas, Leverage Return On Asset (ROA), Debt to Asset Ratio (DAR) leverage, ukuran perusahaan, dan umur perusahaan

Ukuran Dewan Komisaris, Ukuran Dewan Pengawas Syariah,

Adriyanti M. Sinaga

Corporate Social Responsibility

Ukuran Dewan Komisaris, Komposisi Dewan Komisaris Independen, Frekuensi Rapat Dewan Komisaris, Ukuran Komite Audit, Independensi Kmite Audit, Frekuensi Rapat

Sumber: data penelitian yang diolah, 2017.

Berdasarkan Tabel Research gap di atas kita dapat melihat bahwa

masih terdapat perbedaan dalam hasil penelitian-penelitian yang sudah

dilakukan, sehingga adanya penelitian baru sangat penting dilakukan untuk

mengetahui jawaban yang sesuai atas permasalahan. Oleh karena itu

penulis akan melakukan penelitian dengan judul “Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Ukuran Dewan Komisaris dan Frekuensi Rapat Dewan Komisaris Bank Syariah terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia Periode 2011-2016”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan

masalah pada penelitian ini adalah:

1. Bagaimana pengaruh profitabilitas bank syariah terhadap

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah?

2. Bagaimana pengaruh Leverage bank syariah terhadap pengungkapan

3. Bagaimana pengaruh ukuran perusahaan bank syariah terhadap

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah?

4. Bagaimana pengaruh ukuran dewan komisaris bank syariah terhadap

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah?

5. Bagaimana pengaruh frekuensi rapat dewan komisaris bank syariah

terhadap pengungkapan Corporate Social Responsibility pada Bank

Umum Syariah?

6. Bagaimana pengaruh secara simultan variabel profitabilitas, leverage,

ukuran perusahaan, ukuran dewan komisaris dan frekuensi rapat dewan

komisaris bank syariah terhadap pengungkapan Corporate Social

Responsibility pada Bank Umum Syariah?

C. Tujuan Penelitian

Penelitian ini dilakukan untuk memberikan jawaban atas rumusan

masalah yaitu untuk mengetahui:

1. Mengetahui pengaruh Profitabilitas bank syariah terhadap

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah.

2. Mengetahui pengaruh Leverage bank syariah terhadap pengungkapan

3. Mengetahui pengaruh Ukuran Perusahaan bank syariah terhadap

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah.

4. Mengetahui pengaruh ukuran dewan komisaris bank syariah terhadap

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah.

5. Mengetahui pengaruh frekuensi rapat dewan komisaris syariah

terhadap pengungkapan Corporate Social Responsibility pada Bank

Umum Syariah.

6. Mengetahui pengaruh secara simultan variabel profitabilitas, leverage,

ukuran perusahaan, ukuran dewan komisaris dan frekuensi rapat dewan

komisaris bank syariah terhadap pengungkapan Corporate social

Responsibility pada Bank Umum Syariah.

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan sebagai

berikut:

1. Bagi Perbankan Syariah, penelitian ini diharapkan dapat menjadi

kajian dalam kaitan CSR perbankan syariah.

2. Bagi pelaku bisnis atau investor, penelitian ini diharapkan bisa

memberikan kontribusi kepada pelaku bisnis atau investor perbankan

3. Bagi akademisi, penelitian ini diharapkan dapat memberikan

kontribusi pengetahuan yang berkaitan dengan CSR perbankan

syariah.

4. Bagi nasabah dan masyarakat umum, penelitian ini diharapkan dapat

menambah wawasan mengenai bank syariah mendukung praktik CSR

suatu perbankan syariah khususnya bank syariah yang ada di

Indonesia.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini penulis akan membahas tentang latar belakang

masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan

sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini penulis akan membahas tentang telaah pustaka,

kerangka teori, kerangka penelitian, dan hipotesis penelitian.

BAB III METODE PENELITIAN

Dalam bab ini penulis akan membahas tentang jenis penelitian,

populasi dan sampel, teknik pengumpulan data, definisi konsep dan

operasional, dan alat analisis data.

BAB IV ANALISIS DATA

Dalam bab ini penulis akan membahas tentang deskripsi obyek

penelitian dan analisis data mendapatkan jawaban atas permasalahan

BAB V PENUTUP

Dalam bab ini penulis akan membahas tentang kesimpulan dan

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian mengenai CSR pada bank di Indonesia telah dilakukan

oleh beberapa peneliti. Peneliti yang meneliti tentang pengaruh

profitabilitas terhadap CSR adalah Gestari (2014), Dhiyaul-Haq dan

Santioso (2016) dan Astuti (2014) bahwa profitabilitas tidak berpengaruh

signifikan terhadap tingkat pengungkapan ISR. Beberapa penelitian

tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Istiani

(2015) dengan hasil penelitian yang menujukkan Profitabilitas

berpengaruh signifikan terhadap ISR. dan Santoso dan Chandra (2012)

dengan hasil penelitian yang menujukkan Profitabilitas berpengaruh

signifikan terhadap CSR.

Peneliti yang meneliti tentang pengaruh Leverage terhadap CSR

adalah Astuti (2014) dengan hasil penelitian leverage berpengaruh positif

terhadap pengungkapan ISR. Cahya (2010) dengan hasil penelitian

menunjukkan leverage berpengaruh signifikan terhadap CSR. Kedua

penelitian itu berbanding terbalik dengan penelitian yang dilakukan oleh

Trisnawati (2014) dengan hasil penelitian Leverage tidak berpengaruh

pengungkapan CSR dan Swastiningrum (2013) dengan hasil penelitian

Peneliti yang meneliti tentang pengaruh Ukuran Perusahaan

terhadap CSR adalah Rama (2014) dengan hasil penelitian Ukuran bank

berpengaruh signifikan positif terhadap ISR. Penelitian itu didukung oleh

penelitian Alvianti dan Trisnawati (2014) dan Mutmainah (2016) yang

menunjukkan hasil penelitian Ukuran Perusahaan berpengaruh signifikan

terhadap CSR,. Hasil ketiga penelitian itu bertentangan dengan hasil

penelitian yang dilakukan oleh Lestari (2015) dengan hasil penelitian yang

menunjukkan ukuran perusahaan tidak berpengaruh terhadap ISR dan

Rahayu dan Cahyati (2014) dengan hasil penelitian yang menunjukkan

ukuran perusahaan tidak berpengaruh terhadap CSR .

Peneliti yang meneliti tentang pengaruh Ukuran Dewan Komisaris

terhadap CSR dilakukan oleh Dewi dan Priyadi (2013) menunjukan bahwa

ukuran dewan komisaris berpengaruh terhadap Corporate Social

Responsibility Disclosure. Penelitian ini didukung oleh penelitian yang

dilakukan oleh Khoirudin (2013) dengan hasil penelitian ukuran dewan

komisaris berpengaruh positif signifikan terhadap Pengungkapan ISR.

Kedua penelitian ini berbanding terbalik dengan hasil penelitian yang

dilakukan oleh Trisnawati (2014) dengan hasil penelitian ukuran dewan

komisaris tidak berpengaruh terhadap CSR.

Penelitian Frekuensi Rapat Dewan Komisari terhadap CSR

dilakukan oleh Gestari (2014) dalam penelitiannya bahwa frekuensi rapat

dewan komisaris tidak berpengaruh signifikan terhadap tingkat

oleh Haribowo (2015) dengan hasil penelitian Frekuensi Rapat Dewan

Komisaris tidak berpegaruh signifikan terhadap CSR. Kedua penelitian itu

berbanding terbalik dengan penelitian yang di lakukan oleh.Sinaga (2011)

dengan hasil penelitian yang menunjukan Frekuensi Rapat Dewan

Komisaris berpengaruh signifikan terhadap pelaporan Corporate Social

Responsibility.

Judul penelitian Variabel penelitian Metode Hasil penelitian

(2015) Corporate

Sumber: berbagai penelitian yang diolah, 2017

Berdasarkan penelitian-penelitian di atas peneliti menemukan

adanya penelitian yang sama-sama menggunakan variabel independen

yang sama dan digunakan sebagai variabel yang mempengaruhi

pengungkapan tanggung jawab sosial, tetapi mempunyai hasil yang

berbeda. Perbedaan temuan tersebut menjadi salah satu alasan untuk

dilakukan kembali penelitian supaya mendapatkan jawaban yang sesuai.

Peneliti menemukan hasil penelitian yang tidak sesuai dengan teori

yaitu dalam teori korporasi berkelanjutan yang menyatakan profitabilitas

pengungkapan tanggung jawab sosial, akan tetapi ada temuan penelitian

bahwa profitabilitas tidak berpengaruh terhadap pengungkapan tanggung

jawab sosial.

Peneliti juga menemukan hasil penelitian yang tidak sesuai dengan

teori yang lainnya yaitu dalam teori stakeholder bahwa semakin besar

ukuran perusahaan maka tuntutan stakeholders atas manfaat keberadaan

perusahaan tersebut cenderung lebih besar (Yuliawati, 2015: 3), sehingga

ukuran perusahaan seharusnya berpengaruh tetapi ada penelitian yang

memberikan hasil penelitian ukuran perusahaan tidak berpengaruh

terhadap pengungkapan tanggung jawab sosial.

Pembeda penelitian ini dengan penelitian sebelumnya yaitu adanya

research gap, temuan penelitian, objek yang diambil dan periode tahun

untuk melakukan penelitian, sehingga penelitian yang dilakukan berbeda

dengan penelitian sebelumnya.

B. Kerangka Teori

1. Teori Korporasi Berkelanjutan

Korporasi berkelanjutan dapat dilihat sebagai paradigma

manajemen korporasi baru dan berkembang. Paradigma bahwa

korporasi berkelanjutan menjadi sebuah alternatif untuk pertumbuhan

tradisional dan model laba maksimalisasi. Sementara itu Korporasi

Berkelanjutan mengakui bahwa pertumbuhan dan profitabilitas

korporasi yang penting juga memerlukan korporasi untuk mengejar

perlindungan lingkungan, keadilan sosial dan pembangunan ekonomi

(Untung, 2014: 32-33).

Sebuah literatur menunjukan bahwa konsep korporasi

berkelanjutan meminjam elemen dari empat konsep (Wilson, 2003)

yaitu pembangunan berkelanjutan, tanggung jawab sosial korporasi,

teori stakeholder, dan teori akuntabilitas korporasi (Untung, 2014: 33).

2. Teori Legitimasi

Teori Legitimasi menjelaskan adanya keinginan masyarakat

terhadap keberadaan perusahaan. Masyarakat memiliki kekuatan untuk

mengalahkan segala bentuk kekuasaan perusahaan. Oleh sebab itu

legitimasi masyarakat terhadap keberadaan perusahaan menjadi

sesuatu yang penting untuk menghindari kejadian yang tidak

diinginkan (Firmansyah, 2013: 20).

Legitimacy Theory menyebutkan bahwa legitimasi memandang

bahwa perusahaan dan komunitas sekitarnya memiliki relasi sosial

yang berkaitan erat karena keduanya terikat dalam suatu kontrak

sosial. Perusahaan memiliki kewajiban kepada masyarakat untuk

memberi suatu yang bermanfaat kepada masyarakat. Salah satu cara

yang dilakukan adalah dengan cara memenuhi dan mematuhi aturan

dan norma yang berlaku di masyarakat. (Lako, 2011: 5).

3. Teori Stakeholder

Teori ini pertama kali dipopulerkan oleh R. Edward Freeman yang

individu yang dapat mempengaruhi atau dipengaruhi oleh pencapaian

tujuan organisasi. Semakin kuat hubungan korporasi semakin mudah

dan sebaliknya. Hubungan itu berdasarkan kepercayaan, rasa hormat

dan kerjasama.

Teori ini pada awalnya berkonsep manajemen strategis dan

tujuannya untuk membantu memperkuat hubungan dengan kelompok

eksternal untuk mengembangkan keunggulan kompetitif. Namun ada

pengakuan umum tujuan utamanya adalah stabilitas ekonomi,

perlindungan lingkungan dan keadilan sosial (Untung, 2014: 42).

Dalam teori ini juga dijelaskan bahwa semakin besar ukuran

perusahaan maka tuntutan stakeholder atas manfaat keberadaan

perusahaan tersebut cenderung lebih besar (Yuliawati, 2015: 3).

4. Teori Agency

Tujuan perusahaan adalah memaksimumkan kemakmuran

pemegang saham atau diterjemahkan sebagai memaksimumkan nilai

perusahaan melalui harga saham. Dalam kenyataannya banyak manajer

perusahaan memiliki tujuan lain yang mungkin bertentangan dengan

tujuan utama perusahaan (Yudiana, 2013, 20).

Hendriksen (2001) dalam Harto dan Widayuni (2014) menjelaskan

bahwa dalam teori agensi memuat hubungan keagenan atau kontrak

kerja yang melibatkan antara dua pihak. Kontrak kerja terjalin antara

pihak prinsipal dengan pihak agen. Pihak agen menutup kontrak untuk

menutup kontrak untuk memberikan imbalan pada pihak agen

(Cahyati, 2014: 76). Pihak agensi yang dimaksud adalah manajemen

perusahaan, sedangkan pihak prinsipal yaitu para pemegang saham.

Jadi, teori ini membicarakan masalah hubungan antara manajemen

perusahaan dengan para pemegang saham. Hubungan antara keduanya

sering bermasalah karena perbedaan kepentingan, sehingga

menimbulkan konflik.

5. Bank Umum Syariah

Menurut undang-undang pasal 2 PBI No.6/24/PBI/2004,

berdasarkan prinsip syariah, menjelaskan definisi bahwa bank umum

syariah merupakan bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberi jasa

dalam lalu lintas pembayaran (Yudiana, 2014: 2).

Bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah yang terdiri atas Bank Umum Syariah dan

Bank Pembiayaan Rakyat Syariah (Muthaher, 2012: 13-14).

Berdasarkan fungsinya Bank Syariah mempunyai fungsi sebagai

berikut (Yudiana, 2014: 3-5):

a. Sebagai Manajemen Investasi yaitu membantu masyarakat dengan

cara menyalurkan dananya dalam berbagai macam alternatif

investasi yang halal, yang pada pelaksanaanya produk bank yang

b. Intermediary agent yaitu bank syariah harus bertindak sebagai

perantara antara pihak yang berkelebihan dana dan ingin

menginvestasikan dananya dengan pihak yang memerlukan dana.

Kontrak yang digunakan untuk menjalankan fungsi ini yaitu

kontrak murabahah, musyarakah, ba’i as salam, ba’i istishna, dan ijarah.

c. Jasa Keuangan yaitu bank syariah dapat menawarkan beberapa jasa

keuangan dan mendapatkan upah dalam sebuah kontrak perwakilan

atau penyewaan.

d. Jasa Sosial yaitu perbankan syariah dapat meakukan jasa sosial

melalui dana qard pinjaman kebaikan, zakat atau dana sosial yang

sesuai dengan ajaran Islam.

6. Corporate Social Responsibility (CSR)

CSR merupakan komitmen berkelanjutan dari dunia usaha untuk

bertindak etis dan memberikan kontribusi kepada pengembangan

ekonomi dari komunitas setempat ataupun masyarakat luas (Untung,

2014: 3).

CSR adalah salah satu dari beberapa tanggung jawab perusahaan

kepada pemangku kepentingan (stakeholders). Pemangku kepentingan

yang dimaksut yaitu orang atau kelompok yang dapat mempengaruhi

atau dipengaruhi oleh berbagai keputusan, kebijakan, maupun operasi

perusahaan (Solihin, 2009:4). Dalam CSR, perusahaan tidak

bottom line, yaitu nilai perusahaan yang direfleksikan dalam kondisi

keuangannya saja. Tanggung jawab perusahaan harus berpijak pada

triple bottom lines, selain aspek financial juga sosial dan lingkungan

(Rama, 2014: 96).

CSR adalah komitmen perusahaan atau dunia bisnis untuk

berkontribusi dalam pengembangan ekonomi yang berkelanjutan

dengan memperhatikan tanggung jawab sosial perusahaan dan

menitiberatkan pada keseimbangan antara perhatian terhadap aspek

ekonomis, sosial, dan lingkungan (Bassam, dkk., 2006: 272).

Prinsip-prinsip CSR yang diatur dalam Good Corporate

Governance (GCG) secara umum terdiri dari (Untung, 2014: 8-9) :

a. Prinsip Akuntabilitas (accountability)

Prinsip ini mewajibkan direksi perusahaan bertanggung jawab

atas keberhasilan pengelolaan perusahaan untuk mewujudkan

tujuan perusahaan. Komisaris bertanggung jawab atas pengawasan

terhadap direksi. Tanggung jawab tersebut harus diemban untuk

kepentingan perusahaan dan dipertanggung jawabkan kepada

pemegang saham perusahaan.

b. Prinsip Keterbukaan (Transparancy)

Prinsip ini menginginkan adanya laporan yang akurat dan tepat

perihal keuangan, pengelolaan dan perubahan-perubahan pengurus,

saham, dan tindakan-tindakan yang dilakukan oleh direksi ataupun

c. Kewajaran (fairness)

Prinsip kewajaran memberikan perlindungan terhadap

kepentingan minoritas, khususnya para pemegang saham minoritas

untuk mendapat perlakuan yang adil.

d. Tanggung Jawab (Responsibility)

Prinsip ini menegaskan kepada pengurus perseroan untuk

mematuhi peraturan oleh pengelola perusahaan ataupun

stakeholder yang berkesinambungan dengan perusahaan.

Berdasarkan prinsip-prinsip di atas, prinsip yang berhubungan kuat

dengan pelaksanaan CSR adalah prinsip responsibility, karena prinsip

tersebut mengedepankan kepentingan stakeholder.

7. Islamic Sosial Responsibility (ISR)

Islamic Sosial Responsibility (ISR) adalah pelaporan sosial yang

meliputi bukan hanya harapan dewan pengurus atas pandangan

masyarakat dalam ekonomi tetapi memenuhi prespektif spiritual untuk

pengguna laporan muslim (Kariza, 2015: 2).

Indeks ISR memuat kompilasi item–item standar CSR yang ditetapkan oleh Accounting and Auditing Organization for Islamic

Financial Institutions (AAOIFI) yang kemudian dikembangkan oleh

para peneliti mengenai item–item CSR yang seharusnya diungkapkan oleh suatu entitas Islam (Fitria dan Hartanti, 2010). Tema-tema

tema produk dan jasa, tema tenaga kerja, tema sosial, tema lingkungan

dan tema tata kelola perusahaan (Wulandari, 2015: 7).

Berikut ini tema-tema ISR yang digunakan dalam penelitian ini

yang mengacu pada penelitian yang sudah dilakukan dan

dikembangkan oleh penelitian sebelumnya (Istiani, 2015: 25) dan

mengembangkannnya pada tema-tema tertentu menurut

peneliti-peneliti yang sebelumnya. Tema-tema ISR dalam peneliti-penelitian Istiani

(2015) yaitu :

a. Keuangan dan Investasi

Pengungkapan pada tema ini adalah praktik operasional yang

mengandung riba, gharar, aktivitas pengelolaan zakat, laporan

sumber dan penggunaan dana zakat, dan investasi yang dilakukan

oleh bank syariah.

b. Produk dan Pelayanan

Pengungkapan pada tema ini adalah status kehalalan produk yang

digunakan dan pelayanan atas keluhan konsumen.

c. Tenaga Kerja

Pengungkapan pada tema ini adalah etika amanah dan keadilan.

Etika tersebut dilakukan dengan memberikan perlakuan yang adil

kepada semua karyawan. Untuk mengetahuinya bisa dilihat dari

informasi gaji, karakteristik pekerjaan, hari kerja dan hari libur,

kesempatan yang sama dalam lingkungan kerja, dan apresiasi

terhadap karyawan yang berprestasi.

d. Masyarakat

Pengungkapan pada tema ini adalah pentingnya saling berbagi dan

saling meringankan masyarakat. Tindakan yang bisa dilakukan

bank syariah adalah dengan sedekah, wakaf, qard, sukarelawan

dari kalangan karyawan, pemberian beasiswa pendidikan,

pengembangan generasi muda, peningkatan kulitas hidup untuk

masyarakat miskin, kepedulian, kegiatan sosial, dan dukungan atas

kegiatan kesehatan, liburan, olahraga, budaya, pendidikan serta

agama.

e. Lingkungan

Pengungkapan pada tema ini adalah penggunaan sumber daya dan

program yang dilakukan untuk melindungi lingkungan.

f. Tata Kelola Perusahaan

Pengungkapan pada tema ini adalah status kepatuhan syariah,

rincian nama dan profil direksi, Dewan Pengawas Syariah (DPS)

dan Komisaris, laporan kinerja komisaris, DPS, Direksi, kebijakan

remunerasi komisaris, sruktur kepemilikan saham, kebijakan anti

korupsi, dan anti terorisme.

8. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan menghasilkan

perusahaan berarti semakin tinggi pula kemampuan perusahaan dalam

menghasilkan keuntungan atau laba, sehingga mempengaruhi tingkat

pengungkapan yang dilakukan oleh perusahaan.

Profitabilitas merupakan suatu rasio yang digunakan untuk

mengetahui sejauh mana bank memperoleh suatu profit atau

keuntungan. Analisa profitabilitas ini akan menggambarkan kinerja

yang sifatnya fundamental terhadap suatu perusahaan atau bank yang

ditinjau dari tingkat efesiensi dan efektivitas operasi perusahaan dalam

memperoleh laba. Rasio profitabilitas adalah rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2012:

196). Rasio profitabilitas adalah rasio untuk mengukur kemampuan

perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat

penjualan, aset, modal saham tertentu (Mamduh, 2008: 42).

Profitability ratio merupakan rasio yang mengukur keuntungan dari

segi penjualan (return on sales), keuntungan dari aktiva (return on

asset) dan keuntungan dari investasi (return on investment) (James,

2008: 47).

9. Leverage

Leverage adalah perbandingan antara total hutang dengan total

asset yang dinyatakan dengan presentase (Yudiana, 2013: 80).

Menurut Watt dan Zimmerman (1990) leverage adalah alat yang

perusahaan kepada kreditur untuk membiayai aset perusahaan (Dewi,

2013: 3).

Tingkat leverage digunakan untuk melihat kemampuan perusahaan

dalam meyelesaikan kewajibanya kepada pihak lain. Perusahaan

dengan tingkat leverage tinggi akan mengurangi tanggung jawab

sosialnya (Cahyati, 2014: 78).

Apriwenni mengatakan bahwa perusahaan dengan rasio leverage

yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang

lebih luas dari pada perusahaan dengan rasio leverage yang rendah

(Dewi, 2013: 7). Perusahaan dengan leverage yang tinggi perlu

memberikan pengungkapan yang lebih luas karena sebelumnya para

investor maupun kreditor harus mengetahui seberapa besar

kemampuan dalam membayar hutang (Lestari, 2015: 10).

10.Ukuran Perusahaan

Menurut Yuliani (2012) Ukuran perusahaan adalah suatu skala

besar kecilnya perusahaan yang dapat diklasifikasikan berdasarkan

total aset, jumlah tenaga kerja, nilai saham ataupun dari segi lainnya

(Astuti,2014: 5).

Ukuran perusahaan adalah suatu skala yang mengukur besar

kecilnya perusahaan. Sesuai teori stakeholder, semakin besar ukuran

perusahaan maka tuntutan stakeholder atas manfaat keberadaan

Ukuran perusahaan adalah skala yang menunjukkan besar kecilnya

perusahaan (Yuliawati, 2015: 5).

11.Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah wakil pemegang saham dalam

perusahaan berbadan hukum perseroan terbatas. Dewan komisaris ini

berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh

manajemen (direksi) (Sukmawati, 2013: 3).

Semakin banyak dewan komisaris semakin banyak kontribusi dan

saran kepada pihak manajemen untuk mengungkapkan tanggung jawab

sosial perusahaannya (Gestari, 2014: 6).

12.Frekuensi Rapat Dewan Komisaris.

Frekuensi Rapat Dewan Komisaris yang diadakan dalam

rapat-rapat rutin dalam mengevaluasi kebijakan-kebijakan yang diambil oleh

dewan direksi dan implementasinya. Frekuensi Rapat Dewan

Komisaris menjadikan pengawasan efektif sehingga kinerja

perusahaan semkin baik. Jika perusahaan semakin baik maka

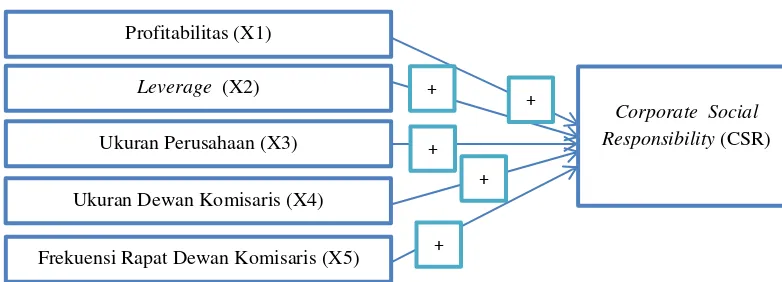

C. Kerangka Penelitian

Gambar 2.1 Kerangka penelitian

Berdasarkan gambar 2.1 di atas, pengaruh dari setiap variabel

independen terhadap variabel dependen dijelaskan berdasarkan teori yang

mendukung yaitu:

1. Profitabilitas berpengaruh positif terhadap CSR.

Sesuai teori korporasi berkelanjutan yang menjelaskan bahwa

pertumbuhan dan profitabilitas korporasi memerlukan korporasi untuk

mengejar tujuan sosial, seperti pembangunan bekelanjutan,

perlindungan lingkungan, keadilan sosial dan pembangunan ekonomi

(Untung, 2014: 32-33). Teori ini memuat aspek dalam pengungkapan

CSR yaitu tujuan sosial yang dimiliki perusahaan, sehingga dapat

ditarik kesimpulan bahwa profitabilitas berpengaruh positif terhadap

pengungkapan C

2. Leverage berpengaruh positif terhadap CSR.

Deegan (2004) menjelaskan bahwa teori stakeholder menyatakan

bahwa semua stakeholder mempunyai hak untuk memperoleh

informasi mengenai aktifitas perusahaan yang mempengaruhi mereka

Corporate Social Responsibility (CSR)

+ +

+

+

Profitabilitas (X1)

+

Leverage (X2)

Ukuran Perusahaan (X3)

Ukuran Dewan Komisaris (X4)

(Widarjo, 2011: 159). Leverage merupakan salah satu informasi dari

perusahaan yang bisa diketahui oleh stakeholder. Informasi tersebut

dapat digunakan stakeholder untuk mengetahui aktifitas perusahaan.

Aktifitas yang dilakukan perusahaan selain dari kegiatan operasional

juga dari kegiatan sosial. Salah satu kegiatan sosial dapat berupa

kegiatan dalam aspek CSR. Berdasarkan teori tersebut leverage

berpengaruh positif terhadap pengungkapan CSR.

3. Ukuran Perusahaan berpengaruh positif terhadap CSR.

Sesuai teori stakeholder, di mana semakin besar ukuran perusahaan

maka tuntutan stakeholder atas manfaat keberadaan perusahaan

tersebut cenderung lebih besar (Yuliawati, 2015: 3). Manfaat

perusahaan dapat diberikan kepada pihak pemegang saham ataupun

stakeholder. Manfaat tersebut dapat berupa pemberian donasi bantuan

bencana, reward karyawan yang berprestasi, dukungan penanaman

seribu pohon dan yang lainnya. Manfaat yang disebutkan menjadi

bagian dari aspek CSR. Oleh sebab itu ukuran perusahaan berpengaruh

positif terhadap pengungkapan CSR.

4. Ukuran Dewan Komisaris berpengaruh positif terhadap CSR.

Teori Legitimasi menjelaskan adanya keinginan masyarakat terhadap

keberadaan perusahaan. Masyarakat memiliki kekuatan untuk

mengalahkan segala bentuk kekuasaan perusahaan. Oleh sebab itu

legitimasi masyarakat terhadap keberadaan perusahaan menjadi

diinginkan (Firmansyah, 2013: 20). Untuk menghindari hal tersebut,

maka salah satu upaya perusahaan adalah melakukan pengawasan

terhadap perusahaan. Salah satu pengawasan perusahaan dapat

dilakukan oleh Dewan Komisaris. Sehingga Ukuran Dewan Komisaris

berpengaruh positif terhadap pengungkapan CSR. Diperkuat dengan

teori agensi, bahwa anggota dewan komisaris yang lebih besar akan

memudahkan pengendalian terhadap agen dan monitoring yang

dilakukan akan semakin efektif, sehingga dapat mengurangi tindakan

menyimpang dari agen. Selain itu, tekanan yang lebih besar terhadap

manajemen mendorong manajemen untuk melakukan pengungkapan

tanggung jawab sosial yang lebih besar (Dewi, 2013: 7).

5. Frekuensi Rapat Dewan Komisaris berpengaruh positif terhadap CSR.

Sesuai dengan teori legitimasi yang menjelaskan keinginan masyarakat

terhadap keberadaan perusahaan. Masyarakat memiliki kekuatan untuk

mengalahkan segala bentuk kekuasaan perusahaan (Firmansyah, 2013:

20). Salah satu upaya perusahaan adalah melakukan pengawasan

terhadap perusahaan. Tindakan pengawasan yang dilakukan bisa

diprediksikan berdasarkan musyawarah pemangku kepentingan

perusahaan. Salah satunya dipengaruhi oleh rapat dewan komisaris.

Sehingga frekuensi rapat dewan komisaris memungkinkan untuk

berpengaruh terhadap pengungkapan CSR . Diperkuat dengan argumen

bahwa Frekuensi Rapat Dewan Komisaris yang diadakan dalam

dewan direksi dan implementasinya. Frekuensi Rapat Dewan

Komisaris menjadikan pengawasan efektif sehingga kinerja

perusahaan semkin baik. Jika perusahaan semakin baik maka

pengungkapan tanggung jawab sosial semakin luas (Gestari, 2014: 7).

D. Hipotesis

1. Profitabilitas mempengaruhi pengungkapan CSR

Dalam teori korporasi berkelanjutan dijelaskan bahwa

pertumbuhan dan profitabilitas korporasi memerlukan korporasi untuk

mengejar tujuan sosial, seperti pembangunan bekelanjutan,

perlindungan lingkungan, keadilan sosial dan pembangunan ekonomi

(Untung, 2014: 32-33). Teori ini memuat aspek dalam pengungkapan

CSR yaitu tujuan sosial yang dimiliki perusahaan.

Anggraini (2006) menyatakan bahwa profitabilitas adalah faktor

yang memberikan kebebasan dan fleksibilitas kepada manajemen

untuk melakukan dan mengungkapkan kepada pemegang saham

program tanggung jawab sosial secara lebih luas (Trisnawati, 2014:

373).

Hackston dan Milne mengatakan bahwa suatu perusahaan yang

mempunyai profitabilitas yang tinggi seharusnya melaksanakan

tanggung jawab sosial perusahaan secara transparan. Namun pada

realitanya bank domestik belum melaksanakannya secara transparan.

Deskripsi-deskripsi di atas menunjukkan adanya ketidakselerasan

perusahaan perbankan tidak hanya bertanggung jawab kepada investor

dan manajemen, tetapi juga pada masyarakat yang lebih luas (Cahya,

2011: 4).

Berdasarkan teori korporasi berkelanjutan dan argumen-argumen

yang mendukung dari penelitian sebelumnya, maka peneliti menduga

bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR.

H1 : Variabel Profitabilitas berpengaruh positif terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah.

2. Leverage mempengaruhi pengungkapan CSR.

Tingkat Leverage adalah untuk melihat kemampuan perusahaan

dalam menyelesaikan semua kewajibannya (Wahyuni, 2014 :78).

Berdasarkan teori stakeholder, Leverage merupakan salah satu

informasi dari perusahaan yang bisa diketahui oleh stakeholder.

Informasi tersebut dapat digunakan stakeholder untuk mengetahui

aktifitas perusahaan. Aktifitas yang dilakukan perusahaan selain dari

kegiatan operasional juga dari kegiatan sosial. Salah satu kegiatan

sosial dapat berupa kegiatan dalam aspek CSR.

Apriwenni mengatakan bahwa perusahaan dengan rasio leverage

yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang

lebih luas dari pada perusahaan dengan rasio leverage yang rendah

(Dewi, 2013: 7). Perusahaan dengan leverage yang tinggi perlu

investor maupun kreditor harus mengetahui seberapa besar

kemampuan dalam membayar hutang (Lestari, 2015: 10).

Berdasarkan teori stakeholder dan argumen-argumen yang

mendukung dari penelitian sebelumnya, maka peneliti menduga bahwa

leverage berpengaruh positif terhadap pengungkapan CSR.

H2 : Variabel Leverage berpengaruh positif terhadap Pengungkaan Corporate Social Responsibility pada Bank Umum Syariah.

3. Ukuran Perusahaan mempengaruhi pengungkapan CSR.

Ukuran perusahaan merupakan tingkat identifikasi besar atau

kecilnya suatu perusahaan. Perusahaan yang lebih besar melakukan

aktivitas yang lebih banyak, menyebabkan dampak yang lebih besar

terhadap lingkungan, memiliki lebih banyak pemegang saham yang

mungkin berkepentingan dengan program sosial perusahaan dan

laporan keuangan menyediakan alat yang efesien dalam

mengkomunikasikan informasi sosial perusahaan (Lestari, 2015: 10).

Sesuai teori stakeholder, di mana semakin besar ukuran perusahaan

maka tuntutan stakeholder atas manfaat keberadaan perusahaan

tersebut cenderung lebih besar (Yuliawati, 2015: 3). Manfaat

perusahaan dapat diberikan kepada pihak pemegang saham ataupun

Berdasarkan teori stakeholder dan argumen-argumen yang

mendukung dari penelitian sebelumnya, maka peneliti menduga bahwa

ukuran perusahaan berpengaruh positif terhadap pengungkapan CSR.

H3 : Variabel Ukuran Perusahaan berpengaruh positif terhadap Pengungkapan Corporate Social Responsibility pada Bank Umum Syariah.

4. Ukuran Dewan Komisaris mempengaruhi pengungkapan CSR.

Sembiring (2005) menyatakan bahwa semakin banyak jumlah

anggota dewan komisaris dalam suatu perusahaan, maka

pengungkapan tanggung jawab sosial yang dibuat perusahaan akan

semakin luas. Menurut teori agensi, anggota dewan yang lebih besar

akan memudahkan pengendalian terhadap agen dan monitoring yang

dilakukan akan semakin efektif sehingga dapat mengurangi tindakan

menyimpang dari agen. Selain itu, tekanan yang lebih besar terhadap

manajemen akan mendorong manajemen melakukan pengungkapan

tanggung jawab sosial yang lebih besar (Dewi, 2013: 7).

Dalam teori legitimasi dijelaskan bahwa masyarakat memiliki

kekuatan untuk mengalahkan segala bentuk kekuasaan perusahaan.

Oleh sebab itu legitimasi masyarakat terhadap keberadaan perusahaan

menjadi sesuatu yang penting untuk menghindari kejadian yang tidak

diinginkan (Firmansyah, 2013: 20). Untuk menghindari hal tersebut,

terhadap perusahaan. Salah satu pengawasan perusahaan dapat

dilakukan oleh Dewan Komisaris.

Coller dan Gregory (1999) dalam Sembiring (2005) menyatakan

bahwa semakin besar jumlah anggota dewan komisaris, maka akan

semakin mudah mengendalikan CEO dan monitoring yang dilakukan

akan semakin efektif. Dikaitkan dengan pengungkapan tanggung

jawab sosial perusahaan, maka tekanan terhadap manajemen juga akan

semakin besar untuk mengungkapkan CSR (Trisnawati, 2014: 374).

Berdasarkan teori agensi, teori legitimasi dan argumen-argumen

yang mendukung dari penelitian sebelumnya, maka peneliti menduga

bahwa ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan CSR.

H4 : Variabel Ukuran Dewan Komisaris berpengaruh positif terhadap Pengungkapan Corporate Social Responsibility

pada Bank Umum Syariah.

5. Frekuensi Rapat Dewan Komisaris mempengaruhi pengungkapan

CSR.

Dalam teori legitimasi dijelaskan bahwa masyarakat memiliki

kekuatan untuk mengalahkan segala bentuk kekuasaan perusahaan.

Oleh sebab itu legitimasi masyarakat terhadap keberadaan perusahaan

menjadi sesuatu yang penting untuk menghindari kejadian yang tidak

diinginkan (Firmansyah, 2013: 20). Salah satu upaya perusahaan untuk

pengawasan terhadap perusahaan. Tindakan pengawasan yang

dilakukan bisa diprediksikan berdasarkan musyawarah pemangku

kepentingan perusahaan. Salah satunya dipengaruhi oleh rapat dewan

komisaris.

Frekuensi Rapat Dewan Komisaris menjadikan pengawasan efektif

sehingga kinerja perusahaan semakin baik. Jika perusahaan semakin

baik maka pengungkapan tanggung jawab sosial semakin luas (Gestari,

2014: 7).

Sinaga (2011) dalam penelitiannya menyatakan bahwa frekuensi

rapat dewan komisaris berpengaruh terhadap pelaporan CSR. (Sinaga,

2011: 6).

Berdasarkan teori legitimasi dan argumen-argumen yang

mendukung dari penelitian sebelumnya, maka peneliti menduga bahwa

frekuensi rapat dewan komisaris berpengaruh positif terhadap

pengungkapan CSR.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian Kuntitatif. Penelitian kuantitatif adalah penelitian yang

menekankan analisisnya pada data-data angka (numerikal) (Azwar, 2014:

5). Penelitian ini juga menjelaskan secara deskriptif yaitu bertujuan untuk

mendeskripsikan mengenai subjek dan objek penelitian berdasarkan data

yang bersangkutan (Azwar, 2014: 126).

B. Populasi dan Sampel 1. Populasi

Populasi merupakan keseluruhan dari subjek penelitian. Populasi

juga diartikan sebagai wilayah generalisasi yang terdiri atas subjek

atau objek yang mempunyai kualitas dan karakteristik yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan

(Arikunto, 2006: 130).

Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

Populasi yang digunakan pada penelitian ini adalah 13 bank yang

terdaftar sebagai bank umum syariah pada website Otoritas Jasa

Keuangan (OJK). Daftar populasi yang digunakan yaitu:

Tabel 3.1

Daftar Populasi Penelitian

No Bank Umum Syariah

1. PT. Bank Aceh Syariah 2. PT. Bank Muamalat Indonesia 3. PT. Bank Victoria Syariah 4. PT. Bank BRI Syariah

5. PT. Bank Jabar Banten Syariah 6. PT. Bank BNI Syariah

7. PT. Bank Syariah Mandiri 8. PT. Bank Mega Syariah 9. PT. Bank Panin Syariah 10. PT. Bank Syariah Bukopin 11. PT. BCA Syariah

12. PT. Maybank Syariah Indonesia

13. PT. Bank Tabungan Pensiunan Nasional Syariah Sumber: data yang diolah, 2017

2. Sampel

Sampel adalah sebagian atau wakil dari populasi yang akan diteliti.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007:81).

Sampel adalah sebagian dari populasi yang memiliki ciri-ciri dan

karakteristik yang dimiliki oleh populasi (Azwar, 2014:79).

Sampel menggunakan data yang diukur dalam suatu skala numerik

atau yang sering dikenal dengan data kuantitatif. Data yang digunakan

adalah data sekunder. Data sekunder pada penelitian ini diperoleh dari

laporan tahunan (annual report) bank umum syariah yang memenuhi

yang digunakan berasal dari bank syariah di Indonesia periode

2011-2016.

Metode penelitian ini menggunakan metode purposive sampling,

yaitu sampel yang diambil dengan menggunakan pertimbangan untuk

mendapatkan sampel yang sesuai kriteria (Sinaga, 2011: 78). Kriteria

penunjukan sampel yang digunakan adalah

a. Bank merupakan bank umum syariah di Indonesia yang telah

memiliki annual report yang memuat data yang dibutuhkan.

b. Annual report bank sudah dipublikasikan di website bank yang

bersangkutan dan bisa diakses dari tahun 2011-2016.

c. Bank yang memberikan laba yang baik.

d. Bank memuat data yang diperlukan.

Dari kriteria-kriteria di atas, maka bank yang dijadikan sampel pada

penelitian ini yaitu sebagai berikut:

Tabel 3.2

Daftar Sampel Bank Umum Syariah

No Bank Umum Syariah Kode Bank

1. PT. Bank Muamalat Indonesia BMI

2. PT. Bank BRI Syariah BRIS

3. PT. Bank BNI Syariah BNIS

4. PT. Bank Syariah Mandiri BSM

5. PT. Bank Mega Syariah BMS

6. PT. Bank Panin Syariah BPS 7. PT. Bank Syariah Bukopin BSB

8. PT. BCA Syariah BCAS

C. Teknik Pengumpulan Data

1. Metode pengumpulan data

Metode pengumpulan data dapat dikumpulkan melalui instrumen,

pengumpulan data, observasi, maupun melalui data dokumentasi baik

berupa primer ataupun data sekunder (Azwar, 2014: 36).

Dalam penelitian ini metode pengumpulan data dilakukan dengan

menggunakan dua cara (Putra, 2013: 55) yaitu

a. Metode kepustakaan

Metode dengan cara penggunaan berbagai macam jurnal, artikel

ataupun literatur yang berkaitan dengan penelitian.

b. Metode dokumentasi

Metode ini dilakukan dengan cara mengumpulkan data yang

menjadi objek penelitian. Dalam penelitian ini berupa annual

report bank syariah yang bersangkutan dan dari website OJK.

2. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Data Sekunder adalah data yang diperoleh dari sumber kedua atau

sumber sekunder dari data yang kita butuhkan (Bungin, 2005: 122).

Data sekunder adalah data yang diperoleh dari pihak lain, tidak

langsung diperoleh oleh peneliti dari subjek penelitiannya (Azwar,

2014: 91). Data yang diperoleh dari pihak lain dalam bentuk jadi

(sudah dikumpulkan oleh pihak tersebut), misalnya diperoleh dari

lainnya. Data tersebut digunakan untuk menganalisis pengaruh

variabel independen terhadap variabel dependen. Sumber data dalam

penelitian ini berasal dari annual report bank syariah yang

bersangkutan pada periode 2011 sampai dengan 2016 dan website

OJK.

D. Definisi Operasional dan Konsep

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

CSR dengan pengukuran indeks ISR. Indeks ISR dalam penelitian ini

berdasarkan metode content analysis yang dibuat oleh Haniffa (2002)

dan Othman dkk. (2009) dalam skripsi Istiani (2015) dengan beberapa

penyesuaian (Istiani, 2015: 47) dan berdasarkan penelitian-penelitian

yang lainnya.

Sekaran dalam Rizkiningsih (2012) menjelaskan bahwa content

analysis adalah metode penelitian observasi yang digunakan untuk

mengevaluasi secara sistematis isi dari suatu informasi (Ningrum dkk,

2013: 433). Analisis isi dalam penelitian ini dilakukan dengan cara

menganalisis annual report bank syariah yang bersangkutan.

Metode content analysis dengan pemberian nilai (scoring) dengan

nilai 0 untuk item yang tidak diungkapkan, dan nilai 1 untuk item yang

diungkapkan (Istiani, 2015: 48). Berdasarkan indeks ISR, maka 6

indikator indeks ISR akan dikembangkan menjadi 50 item. Item-item

Besarnya level pengungkapan (disclosure) setelah selesai dalam

scoring dapat ditentukan dengan rumus (Istiani, 2015: 48):

2. Variabel Independen

a. Profitabilitas

Profitabilitas merupakan rasio yang mencerminkan hasil akhir

dari seluruh kebijakan keuangan dan keputusan operasional

(Bringham dan Houston, 2010: 146).

Menurut Khairunnisa (2010) Profitabilitas bisa diproksikan

dengan return On asset (ROA). Pada penelitian ini rasio ROA

digunakan untuk mengukur efektivitas perusahaan untuk

menghasilkan laba. Semakin besar ROA, semakin besar pula

pengungkapan ISR (Dhiyaul-Haq, 2016: 7).

Rasio ini dapat dirumuskan sebagai berikut :

b. Leverage

Leverage yaitu perbandingan antara total hutang dengan total

asset yang dinyatakan dalam presentase (Yudiana, 2013: 80).

Leverage merupakan alat untuk mengukur seberapa besar

perusahaan tergantung pada kreditur dalam membiayai aset

perusahaan. Perusahaan yang mempunyai tingkat leverage tinggi

asetnya. Sedangkan perusahaan yang mempunyai tingkat leverage

lebih rendah lebih banyak membiayai asetnya dengan modal

sendiri. Tingkat leverage perusahaan menggambarkan risiko

keuangan perusahaan (Sukmawati, 2013: 6). Leverage dalam

penelitian ini menggunakan rasio Debt Equity Ratio (DER)

(Wahyuni, 2013: 80). Rasio Debt Equity Ratio (DER) dirumuskan

sebagai berikut:

c. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala yang mengukur besar

kecilnya perusahaan. Sesuai teori stakeholder, semakin besar

ukuran perusahaan maka tuntutan stakeholders atas manfaat

keberadaan perusahaan tersebut cenderung lebih besar (Yuliawati,

2015: 3). Ukuran perusahaan adalah skala yang menunjukkan besar

kecilnya perusahaan (Yuliawati, 2015: 5).

Rasio ukuran perusahaan = Logaritma natural (Total Aset)

= Ln (Total Aset) (Yuliawati, 2015: 5).

d. Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah wakil pemegang saham dalam

perusahaan berbadan hukum perseroan terbatas. Dewan komisaris

berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan

Ukuran dewan komisaris dapat dilihat berdasarkan banyaknya

jumlah anggota dewan komisaris dalam suatu perusahaan

(Sukmawati, 2013: 11).

UDK = Jumlah anggota dewan komisaris perusahaan (bank

syariah).

e. Frekuensi Rapat Dewan Komisaris

Frekuensi Rapat Dewan Komisaris adalah jumlah pertemuan

yang dilakukan oleh Dewan Komisaris dalam waktu satu tahun.

Skala yang digunakan untuk mengukur variabel ini adalah skala

nominal dengan indikator jumlah rapat yang diambil dari annual

report bank yang bersangkutan pada laporan tata kelola perusahaan

(Sinaga, 2011: 9).

E. Alat Analisis

Analisis data ini dilakukan dengan Uji Statistik Deskriptif dan Uji

Regresi berganda. Setelah uji regresi akan dilakukan uji asumsi klasik

sebagai penguat hasil uji regresi berganda.

Analisis data dimulai dengan uji stasioneritas, di mana uji ini untuk

mengetahui data stasioner atu tidak (Winarno, 2015: 11.2). Apabila data

stasioner maka data itu valid untuk diolah atau dilanjutkan.

Dalam penelitian ini aplikasi yang nantinya akan digunakan dalam

mengelola data yaitu SPSS 20 dengan menggunakan analisis regresi

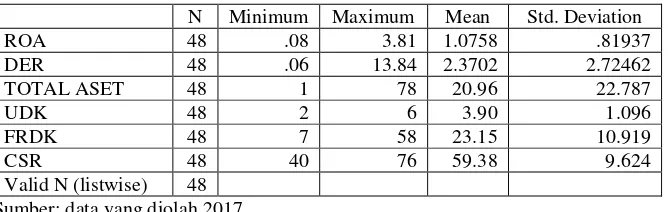

1. Analisis Statistik Deskriptif

Statistik Deskriptif memberikan gambaran atau deskripsi suatu data

bisa dilihat berdasarkan nilai-nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, dan range (Ghozali, 2013 : 19).

Statistik deskriptif mendeskriptifkan data menjadi sebuah informasi

yang lebih jelas dan mudah dipahami.

2. Uji Regresi Berganda

Uji Regresi Berganda yaitu suatu analisis suatu asosiasi yang

digunakan secara bersamaan untuk meneliti pengaruh dua variabel atau

lebih terhadap satu variabel yang tergantung dengan skala interval

(Sarwono, 2009: 210). Uji regresi ini digunakan untuk mengetahui

pengaruh variabel independen terhadap variabel dependen.

Persamaan Regresi Berganda adalah sebagai berikut (Ghozali, 2013:

99) yaitu:

Y = β0+ β1X1+ β2 X1 + β3X3 + β4X4+ β5X5 + e

Keterangan:

Y = CSR

β0 = Konstanta

β1,2,3,4,5 = Koefisien Variabel X1,2,3,4,5

X1 = Profitabilitas (ROA)

X2 = Leverage (DER)

X3 = Ukuran Perusahaan (Ln)