SKRIPSI

Diajukan Oleh : ZAINUL ARIFIN 0912010042 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S–1 Pr ogram Studi Manajemen

Diajukan Oleh : ZAINUL ARIFIN 0912010042 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PHARMACEUTICALS YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan

ZAINUL ARIFIN NPM. 0912010042/FE/EM

Telah disetujui untuk mengikuti seminar oleh

Pembimbing Utama

Dr. Ali Maskun, MS. Tanggal ………

NIP. 195405091983031001

Mengetahui Kapr ogdi Manajemen

PHARMACEUTICALS YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan

ZAINUL ARIFIN NPM. 0912010042/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Ali Maskun, MS. Tanggal ………

NIP. 195405091983031001

Mengetahui Kapr ogdi Manajemen

PHARMACEUTICALS YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan

ZAINUL ARIFIN NPM. 0912010042/FE/EM

Telah disetujui untuk mengikuti Ujian Lisan oleh

Pembimbing Utama

Dr. Ali Maskun, MS. Tanggal ………

NIP. 195405091983031001

Mengetahui Wakil Dekan I

Disusun Oleh: ZAINUL ARIFIN 0912010042 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 31 Mei 2013

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Dr. Ali Maskun, MS Dr. Ali Maskun, MS Sekr etaris

Dr s. Ec. RA. Suwaidi, MS Anggota

Dra. Ec. Nuruni Ika KW, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Segala puji dan syukur penulis panjatkan keharibaan Tuhan Yang Maha Esa atas rahmat-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini sesuai dengan tujuan dan waktu yang diharapkan dengan judul “ ANALISIS STRUKTUR MODAL PERUSAHAAN PHARMACEUTICALS YANG GO PUBLIC DI BURSA EFEK INDONESIA”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak,oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran”Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Kedua Orang Tua yang telah memberikan dukungan, doa dan semangat. 7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu

per satu.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Oleh sebab itu, penulis menerima kritik dan saran yang membangun guna kesempurnaan di masa mendatang dan pengembangan ilmu pengetahuan. Besar harapan penulis ,kiranya skripsi ini dapat bermanfaat bagi penulis lain dan para pembaca.

Surabaya, Mei 2013

iii

KATA PE NGANTAR……… i

DAFTAR ISI……… iii

DAFTAR TABEL……… viii

DAFTAR GAMBAR………... ix

ABSTRAKSI……… x

BAB I PENDAHULUAN 1.1. Latar Belakang……… 1

1.2. Perumusan Masalah……… 9

1.3. Tujuan Penelitian……… 9

1.4. Manfaat Penelitian……….. 10

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu………. 11

2.2. Landasan Teori……… 13

2.2.1. Pengertian Modal………... 13

2.2.5. Teori Struktur Modal……… 20

2.2.6. Faktor-faktor yang Mempengaruhi Struktur Modal………. 25

2.2.6.1. Ukuran Perusahaan………. 27

2.2.6.2. Tingkat Pertumbuhan Aktiva……….. 28

2.2.6.3. Profitabilitas……… 29

2.2.6.4. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal… 30 2.2.6.5. Pengaruh Tingkat Pertumbuhan Aktiva Terhadap Struktur Modal………. 32

2.2.6.6. Pengaruh Profitabilitas Terhadap Struktur Modal………… 34

2.3. Kerangka Pikir……… 36

2.4. Hipotesis………. 36

BAB III METODOLODI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel……… 38

3.1.1. Variabel Dependen (variabel terikat)……… 38

3.1.2. Variabel Independen (variabel bebas)………... 39

3.2. Teknik Penentuan Sampel………. 41

v

3.3.1. Jenis Data……….. 42

3.3.2. Sumber Data………. 42

3.3.3. Pengumpulan Data……… 43

3.4. Teknik Analisis Data dan Uji Hipotesis………. 43

3.4.1. Teknik Analisis Data……… 43

3.4.2. Uji Hipotesis………. 44

3.4.2.1. Uji Parsial (Uji t hitung)……….. 44

3.4.2.2. Uji Simultan (Uji F hitung)………. 45

3.4.3. Uji Normalitas……….. 47

3.4.4. Uji Asumsi Klasik……… 47

BAB IV HASIL PENELITIAN DAN PE MBAHASAN 4.1. Deskripsi Obyek Penelitian……….. 52

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia……….... 52

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia……… 54

4.1.3. Perkembangan Pasar Farmasi Indonesia……… 54

4.1.4. Sejarah Perusahaan Obyek Penelitian………. 56

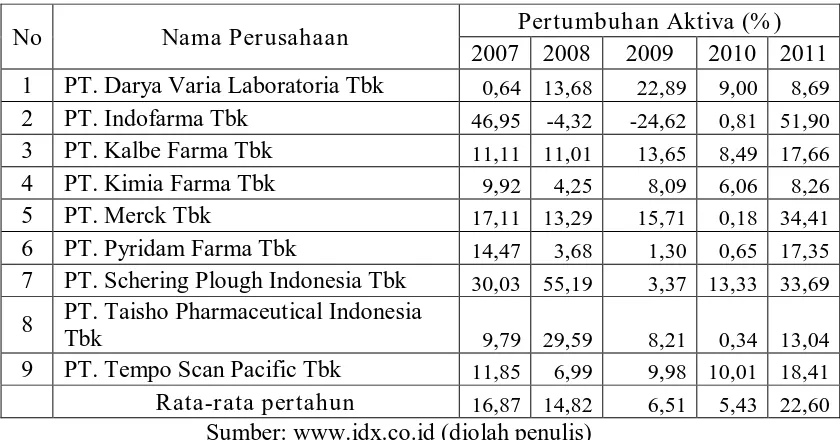

4.2.3. Deskripsi Pertumbuhan Aktiva (X2)………... 75

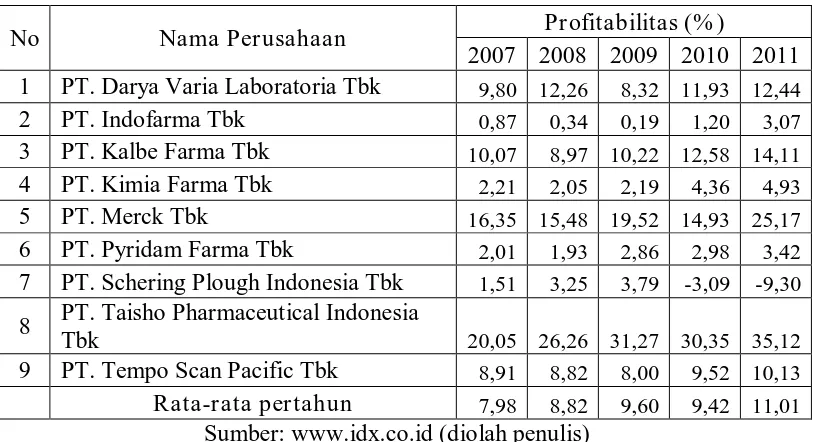

4.2.4. Deskripsi Profitabilitas (X3)………... 76

4.3. Teknik Analisis dan Pengujian Hipotesis Data………. 78

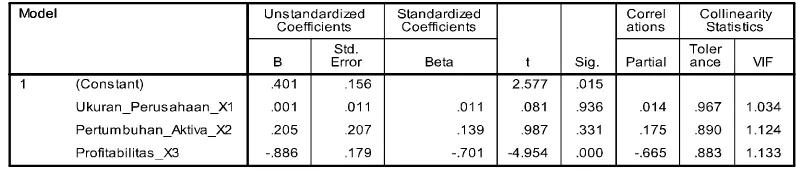

4.3.1. Analisis Regresi Linier Berganda………... 78

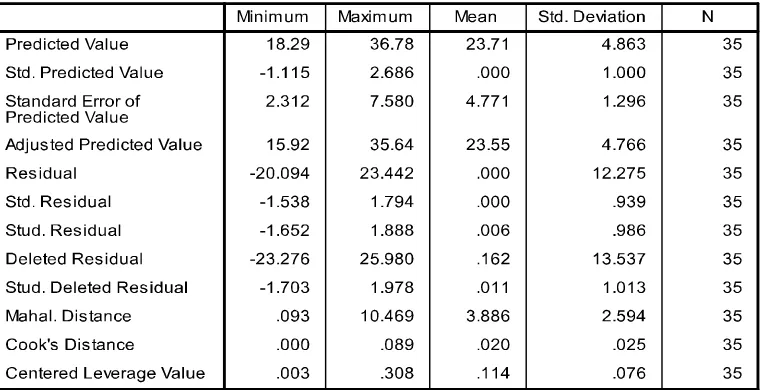

4.3.2. Uji Outlier……… 80

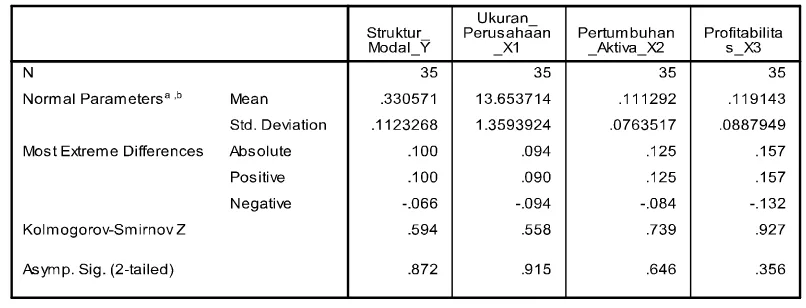

4.3.3. Uji Normalitas……….. 82

4.3.4. Uji Asumsi Klasik……… 83

4.3.4.1. Uji Multikolinieritas………. 84

4.3.4.2. Uji Heteroskedastisitas………... 85

4.3.4.3. Uji Autokorelasi……….. 86

4.3.5. Koefisien Determinasi……….. 87

4.3.6. Uji Hipotesis………. 88

4.3.6.1. Uji F………. 88

4.3.6.2. Uji t……….. 89

4.4. Pembahasan Hasil Penelitian………. 92

4.4.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal……… 92

vii

5.1. Kesimpulan………. 96

5.2. Saran………... 96

DAFTAR PUSTAKA

LAMPIRAN

ZAINUL ARIFIN

ABSTRAKSI

Keputusan struktur modal secara langsung juga berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan. Keputusan struktur modal yang diambil oleh manajer tersebut tidak saja berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap resiko keuangan yang dihadapi perusahaan. Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri. Penelitian ini bertujuan untuk mengetahui pengaruh Ukuran Perusahaan, Pertumbuhan Aktiva, dan Profitabilitas terhadap Struktur Modal perusahaan Pharmaceuticals yang go public di Bursa Efek Indonesia.

Penelitian dilakukan pada sejumlah 9 Perusahaan Pharmaceuticals yang go public di Bursa Efek Indonesia pada periode tahun 2007-2011. Model analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Linier Berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti pengaruh Ukuran Perusahaan, Pertumbuhan Aktiva, dan Profitabilitas terhadap Struktur Modal.

Hasil analisis menunjukkan berdasarkan uji hipotesis di peroleh hasil bahwa variabel Ukuran Perusahaan, Pertumbuhan Aktiva, dan Profitabilitas secara simultan mampu meningkatkan Struktur Modal. Secara parsial, Ukuran Perusahaan tidak mampu meningkatkan Struktur Modal, Pertumbuhan Aktiva tidak mampu meningkatkan Struktur Modal, Profitabilitas mampu meningkatkan Struktur Modal.

1.1. Latar belakang

Persaingan dalam dunia bisnis dan ekonomi yang semakin keras telah membuat suatu perusahaan berusaha meningkatkan nilai perusahaan. Meningkatkan nilai perusahaan salah satunya dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham. Keberadaan para pemegang saham dan peranan manajemen sangatlah penting dalam menentukan besar keuntungan yang nantinya akan diperoleh. Menghadapi kondisi demikian, setiap perusahaan dituntut untuk mampu membaca dan melihat situasi yang terjadi sehingga dapat melakukan pengelolaan fungsi-fungsi manajemen dengan baik di bidang pemasaran, produksi, sumber daya manusia, dan keuangan dengan baik agar dapat lebih unggul dalam persaingan. Menurut Riyanto (2010:17), sebenarnya masalah modal dalam perusahaan merupakan persoalan yang tak akan berakhir, mengingat bahwa masalah modal itu mengandung begitu banyak dan berbagai rupa aspek-aspek sehingga dapat kita ketahui bahwa setiap badan usaha maupun perusahaan perlu memberi perhatian terhadap masalah modal.

perusahaan adalah keputusan pendanaan atau keputusan struktur modal, yaitu suatu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen, dan saham biasa yang harus digunakan oleh perusahaan (Prabansari dan Kusuma, 2005). Manajer harus mampu menghimpun modal baik yang bersumber dari dalam perusahaan maupun luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan (Prabansari dan Kusuma, 2005).

Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan (Prabansari dan Kusuma, 2005).

kemungkinan ketidakmampuan perusahaan uktuk membayar kewajiban-kewajibannya dan kemungkinan tidak tercapainya laba yang ditargetkan perusahaan. Berdasarkan penjelasan di atas, tampak bahwa keputusan struktur modal merupakan keputusan yang sangat penting bagi kelangsungan hidup perusahaan (Prabansari dan Kusuma, 2005).

Ditinjau dari asalnya menurut Riyanto (2010:209), sumber dana dapat dibedakan menjadi sumber dana perusahaan intern dan sumber dana ekstern. Dana intern adalah dana yang dibentuk atau dihasilkan sendiri dalam perusahaan yaitu

laba yang ditahan dan akumulasi depresiasi. Dana ekstern adalah dana dari para kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan. Metode pemenuhan kebutuhan akan dana dengan cara ini disebut metode pembelanjaan dengan hutang (debt financing). Sedangkan dana dari pemilik, peserta pengambil bagian dalam perusahaan akan menjadi modal sendiri perusahaan tersebut. Metode pemenuhan dana dengan cara ini disebut metode pembelanjaan modal sendiri (equity financing).

Struktur keuangan mencerminkan cara bagaimana aktiva-aktiva perusahaan dibelanjai, dengan demikian struktur keuangan tercermin pada keseluruhan pasiva dalam neraca. Struktur keuangan mencerminkan pula perimbangan baik dalam artian absolut maupun relatif antara keseluruhan modal asing (baik jangka pendek maupun jangka panjang) dengan jumlah modal sendiri (Riyanto, 2010:22).

Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri. Apabila struktur keuangan tercermin pada keseluruhan pasiva dalam neraca, maka struktur modal hanya tercermin pada utang jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang. Dengan demikian maka struktur modal hanya merupakan sebagian saja dari struktur keuangan (Riyanto, 2010:22).

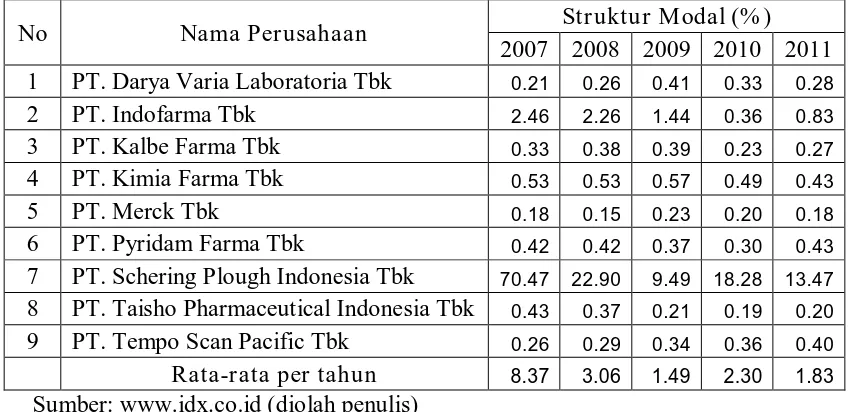

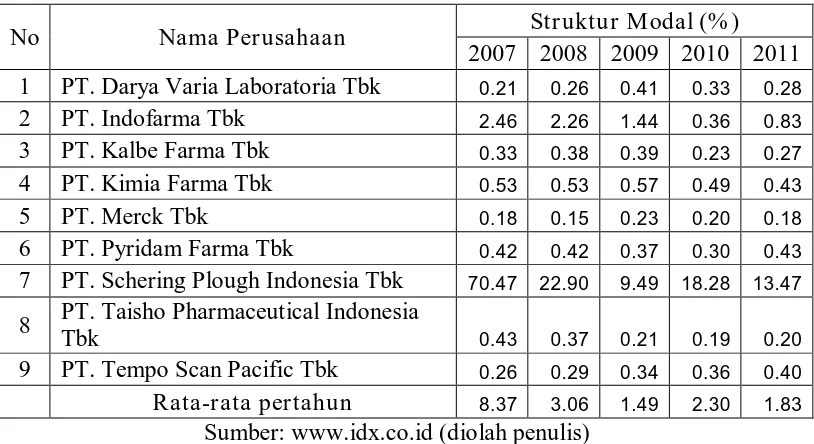

Tabel 1.1.

Data Struktur Modal Perusahaan Pharmaceuticals Tahun 2007-2011

No Nama Perusahaan Struktur Modal (% )

Dari data diatas dapat diketahui permasalahan yang ada berdasarkan rata-rata per tahun jumlah struktur modal mengalami fluktuasi setiap tahunnya.

adanya struktur modal yang optimal, maka perusahaan akan mampu untuk menciptakan perimbangan antara penggunaan hutang dan modal sendiri.

Menurut Brigham dan Houston (2001:39) ada beberapa faktor yang mempengaruhi keputusan struktur modal perusahaan, antara lain: stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan. Dalam penelitian ini tidak akan dibahas semua faktor yang mempengaruhi keputusan struktur modal perusahaan, hanya beberapa faktor yang akan dibahas pada penelitian ini yaitu antara lain: ukuran perusahaan (firm size), pertumbuhan aktiva (growth of asset), dan kemampulabaan (profitability).

Pertumbuhan asset merupakan variabel yang dipertimbangkan dalam keputusan hutang. Biasanya biaya emisi saham akan lebih besar dari biaya penerbitan surat hutang. Dengan demikian, perusahaan yang tingkat pertumbuhannya lebih tinggi cenderung lebih banyak menggunakan hutang, sehingga ada hubungan positif antar pertumbuhan (growth) dengan rasio hutang (debt ratio). Menurut Weston dan Brigham (1986:475) dalam Prabansari dan Kusuma (2005), perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya. Dalam penelitian yang dilakukan oleh Prabansari dan Kusuma (2005), dan Kartini dan Arianto (2008), yang memberikan hasil bahwa pertumbuhan aktiva berpengaruh positif terhadap struktur modal. Tetapi hasil yang berbeda ditemukan dalam penelitian yang dilakukan oleh Indrawati dan Suhendro (2006), Kesuma (2009), dan Utami (2009) yang memberikan hasil bahwa tingkat pertumbuhan berpengaruh negatif terhadap struktur modal.

(2009), Kartika (2009), yang memberikan hasil bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Sedangkan hasil yang berbeda ditemukan dalam penelitian yang dilakukan oleh Prabansari dan Kusuma (2005), Utami (2009), Seftianne dan Handayani (2011), yang memberikan hasil bahwa profitabilitas berpengaruh positif terhadap struktur modal.

Dari beberapa penelitian terdahulu masih terjadi perbedaan hasil penelitian (research gap) mengenai faktor-faktor yang berpengaruh terhadap struktur modal. Penelitian ini mencoba untuk mengetahui faktor-faktor apakah yang berpengaruh terhadap struktur modal perusahaan manufaktur sektor pharmaceuticals yang terdaftar di BEI periode 2007-2011. Variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan, pertumbuhan aktiva, dan profitabilitas yang diuji pengaruhnya terhadap struktur modal.

1.2 Perumusan Masalah

Dari latar belakang tersebut dapat dirumuskan masalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap struktur modal pada perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia? 2. Apakah tingkat pertumbuhan aktiva berpengaruh terhadap struktur modal

pada perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia? 3. Apakah profitabilitas berpengaruh terhadap struktur modal pada

perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh ukuran perusahaan terhadap struktur modal pada perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh tingkat pertumbuhan aktiva terhadap struktur modal pada perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi Investor

Dapat membantu untuk memberikan informasi tentang struktur modal sehingga sebelum menanamkan modal dapat mempertimbangkan analisa dalam penelitian ini dengan harapan dapat memberikan pilihan terbaik jenis investasi yang akan dipilih.

2. Bagi Pengembang Ilmu

2.1. Hasil Penelitian Terdahulu

Yuke Prabansari dan Hadri Kusuma (2005), yang meneliti “Faktor-faktor yang mempengaruhi struktur modal perusahaan manufaktur go public di Bursa Efek Jakarta”. Dimana metode penggunaan anggota sampel dalam penelitian ini dilakukan dengan metode random sampling. Metode analisis data yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, pertumbuhan aktiva, profitabilitas, dan struktur kepemilikan berpengaruh positif dan signifikan, sementara resiko bisnis berpengaruh negatif dan signifikan terhadap struktur modal.

Titik Indrawati dan Suhendro (2006) dengan judul “Determinasi Capital Structure pada Perusahaan Manufaktur di Bursa Efek Jakarta Periode 2000-2004”.

signifikan terhadap struktur modal perusahaan. Secara parsial variabel struktur kepemilikan berpengaruh negatif dan signifikan terhadap struktur modal perusahaan.

Kartini dan Tulus Arianto (2008) dengan judul “Struktur Kepemilikan, Profitabilitas, Pertumbuhan Aktiva dan Ukuran Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur”. Metode analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian tersebut menunjukkan bahwa struktur kepemilikan, ukuran perusahaan, dan pertumbuhan aktiva berpengaruh positif dan signifikan terhadap struktur modal, sementara profitabilitas berpengaruh negatif tetapi tidak signifikan terhadap struktur modal.

Andi Kartika (2009) dengan judul “Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Yang Go Public di BEI”. Alat analisis yang digunakan adalah regresi linier berganda. Hasil penelitian tersebut menunjukkan bahwa resiko bisnis berpengaruh negatif dan tidak signifikan terhadap struktur modal, struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal, profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal, dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

perusahaan yang digunakan adalah perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia (BEI) tahun 2007-2011.

2.2. Landasan Teori

2.2.1. Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan opersional atau usahanya tentu memerlukan modal. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan adalah sangatlah penting, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan lancar dalam menjalankan kegiatan usahanya.

di sisi kanan dalam suatu neraca yaitu hutang, saham biasa, saham preferen, dan laba ditahan.

Sedangkan menurut Riyanto (2010:17) mengemukakan bahwa pengertian modal menurut pandangan klasik diartikan secara fisik, yaitu hasil produksi yang digunakan untuk memproduksi lebih lanjut. Dalam perkembangan selanjutnya ternyata pengertian modal mulai bersifat non fisik, di mana antara lain pengertian modal ditekankan pada nilai, daya beli, atau kekuasaan memakai atau menggunakan yang terkandung dalam barang-barang modal.

Dari beberapa pengertian di atas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasaan memakai atau menggunakan, berada di neraca sebelah kredit dan diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.2. Sumber-sumber Penawaran Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut:

Menurut Riyanto (2010:209) berdasarkan asalnya, sumber penawaran modal dapat dibedakan menjadi dua, yaitu:

1. Sumber intern (internal sources)

atau sumber dana yang dibentuk dalam perusahaan adalah keuntungan yang ditahan (retained net profit) dan penyusutan (depreciations).

2. Sumber eksternal (external sources)

Modal yang berasal dari sumber eksternal adalah modal atau dana yang berasal dari luar perusahaan. Dana yang berasal dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga, yaitu:

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank. 3. Intensifikasi penggunaan uang (Riyanto, 2010:222).

Jika di tinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu:

1. Modal Asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolongkan menjadi tiga, yaitu:

Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka pendek yang terutama adalah kredit rekening koran, kredit dari penjual, kredit dari pembeli, dan kredit wesel.

B. Modal asing atau hutang jangka menengah (intermediate-term debt) adalah hutang jangka yang jangka waktunya antara satu tahun sampai sepuluh tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan dan leasing.

C. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umurnya lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang adalah pinjaman obligasi (bond payables) dan pinjaman hipotik (mortgage), (Riyanto, 2010: 227-239).

2. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tentu lamanya. Oleh karena itu, modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu waktunya. Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri di dalam perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri atas:

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham preferen, dan saham kumulatif preferen.

b. Cadangan

Cadangan yang dimaksud adalah sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa kurun waktu yang lampau dari tahun yang berjalan (reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan umum).

c. Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai deviden dan sabagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan (retained earning), Riyanto (2010 :240-243).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu:

Sumber modal pemilik adalah sumber modal yang penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu, investasinya dinamakan investasi permanen.

2. Sumber modal kreditur

Sumber modal kreditur adalah sumber modal yang penyerahannya untuk jangka waktu tertentu, jangka waktu yang terbatas dan untuk periode tertentu saja. Penanamannya dinamakan penanaman sementara, dikatakan sementara karena kreditur akan menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.3. Pengertian Struktur Modal

Dalam pembahasan mengenai struktur modal maka yang menjadi perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur financial. Hal ini disebabkan struktur modal merupakan bagian dari struktur keuangan.

yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham.

Menurut Riyanto (2010:22), berpendapat bahwa struktur modal adalah pembelajaan permanen di mana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri. Apabila struktur financial tercermin pada keseluruhan pasiva dalam rencana, maka struktur modal hanya tercermin pada utang jangka panjang dan unsur-unsur modal sendiri, di mana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang.

Menurut Sartono (2001:225), struktur modal adalah merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa. Sementara itu struktur keuangan adalah perimbangan antara total utang dengan modal sendiri. Dengan kata lain struktur modal merupakan bagian dari struktur keuangan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perbandingan antara total hutang dengan modal sendiri.

2.2.4. Pengukuran Struktur Modal

ekuitas saham biasa. Dan menurut Sawir (2005:10), struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen dan modal pemegang saham.

Sesuai dengan definisi yang diuraikan di atas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara total hutang dengan modal sendiri.

2.2.5. Teori Struktur Modal a.) Agency Theory

pemegang saham dengan membebankan perjanjian jaminan dalam kesepakatan pinjaman antara pihak peminjam dan pemberi pinjaman. Aktivitas pengawasan yang dimaksudkan tentunya melibatkan biaya. Biaya agensi menurut Horne dan Wachowics (2007:243) adalah biaya yang berhubungan dengan manajemen pengawasan untuk memastikan bahwa pihak manajemen berperilaku dalam cara yang konsisten dengan kesepakatan kontraktual perusahaan dengan para kreditur serta pemegang saham.

Menurut Horne dan Wachowics (2007:244), salah satu pendapat dalam teori agensi adalah siapapun yang mengeluarkan biaya pengawasan, biaya tersebut pada akhirnya ditanggung oleh para pemegang saham. Contohnya, para pemilik utang, karena mengantisipasi biaya pengawasan, akan membebankan bunga yang lebih tinggi. Semakin besar kemungkinan biaya pengawasan, semakin tinggi biaya bunga dan semakin rendah nilai perusahaan bagi para pemegang sahamnya. Keberadaan biaya pengawasan akan berlaku sebagai disinsentif atas penerbitan utang, terutama dalam jumlah yang besar. Jumlah pengawasan yang disyaratkan oleh pemilik utang akan naik sejalan dengan jumlah utang yang belum dilunasi.

b.) Signaling Theory

memberikan petunjuk kepada para investor mengenai bagaimana cara pandang manajemen terhadap prospek perusahaan. Dalam Brigham dan Houston (2006:39), perusahaan dengan prospek yang sangat menguntungkan akan mencoba untuk menghindari penjualan saham dan lebih memilih mendapatkan modal baru dengan cara-cara yang lain, termasuk menggunakan utang di luar sasaran struktur modal yang normal. Perusahaan dengan prospek yang tidak menguntungkan akan ingin menjual saham, yang artinya menarik investor-investor baru untuk berbagi kerugian yang mereka dialaminya. Pengumuman penawaran saham biasanya akan dianggap sebagai suatu sinyal bahwa prospek perusahaan seperti yang dilihat oleh manajemen tidak telalu cerah. Ketika sebuah mengumumkan penawaran saham baru, biasanya harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan sinyal yang negatif dan akibatnya cenderung menekan harga saham, bahkan jika prospek perusahaan sebetulnya cerah.

c.) Asymmetric Information Theory

Awal dekade 1960-an, Gordon Donalson dari Harvard University mengajukan teori tentang informasi yang tidak simetris (Lukas, 2003:261) . Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak dari pihak lain. Karena asymmetric information, manajemen perusahaan tahu lebih banyak

perusahaan ingin memaksimumkan nilai untuk memegang saham saat ini (current stockholder), bukan pemegang saham baru, maka ada kecenderungan bahwa:

a. Jika perusahaan memiliki prospek yang cerah, manajemen tidak akan menerbitkan saham baru tapi menggunakan laba ditahan saja (supaya prospek cerah tersebut dapat dinikmati current stockholder)

b. Jika prospek kurang baik, manajemen menerbitkan saham baru untuk memperoleh dana. Ini akan menguntungkan current stockholder karena tanggung jawab mereka berkurang. Masalahnya adalah para investor tahu kecenderungan ini sehingga mereka melihat penawaran saham baru sebagai sinyal berita buruk sehingga harga saham perusahaan cenderung turun jika saham baru diterbitkan. Ini menyebabkan biaya modal sendiri (costs of equity) menjadi tinggi, rata-rata tertimbang biaya modal (WACC) semakin tinggi dan nilai perusahaan cenderung turun. Hal ini mendorong perusahaan untuk menerbitkan obligasi atau berhutang daripada menerbitkan saham baru.

Karena adanya asymmetric information, Gordon Donaldson menyimpulkan bahwa perusahaan lebih senang menggunakan dana dengan urutan:

a. Laba ditahan dan dana dari depresiasi b. Hutang

Myers and Majluf (1984) dan Myers (1984) merumuskan teori struktur modal yang disebut pecking order theory. Disebut sebagai pecking order theory karena teori ini menjelaskan mengapa perusahaan

akan menentukan hirarki sumber dana yang paling disukai (Husnan, 2004:275). Secara singkat teori ini menyatakan bahwa:

a. Perusahaan menyukai pendanaan internal (pendanaan dari hasil operasi perusahaan berwujud laba ditahan).

b. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, akhirnya menerbitkan saham baru.

Sesuai dengan teori ini, tidak ada suatu target rasio hutang, karena ada dua jenis modal sendiri yang preferensinya berbeda. Yaitu laba ditahan (dipilih lebih dulu) dan penerbitan saham baru (dipilih paling akhir). Rasio hutang setiap perusahaan akan dipengaruhi oleh kebutuhan dana untuk investasi.

Menurut Husnan (2004:278), dana internal lebih disukai daripada dana eksternal karena penggunaan dana internal tidak mengharuskan perusahaan mengungkapkan informasi baru kepada pemodal sehingga dapat menurunkan harga saham. Kalau perusahaan akan menggunakan dana eksternal, perusahaan akan memilih menggunakan hutang terlebih dulu. Ekuitas akan jatuh sebagai alternatif paling akhir.

2.2.6. Faktor-faktor yang Mempengar uhi Struktur Modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan komposisi struktur modal yang optimal maka manajemen keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

Sedangkan menurut Riyanto (2010:297) faktor-faktor yang mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen dan besarnya suatu perusahaan.

Sedangkan menurut Mc Cue dan Ozcan (1992:333) dalam Prabansari dan Kusuma (2005), struktur modal dipengaruhi oleh struktur aktiva (asset structure), pertumbuhan aktiva (asset growth), kemampulabaan (profitability), resiko (risk), ukuran perusahaan (size), pajak (tax shields), struktur kepemilikan perusahaan (ownership/system affiliation), sistem pembayaran dari konsumen (payment system), dan

kondisi pasar (market conditions).

Sedangkan menurut Sartono (2001:248), faktor-faktor yang mempengaruhi struktur modal optimal adalah tingkat penjualan, struktur asset, tingkat pertumbuhan perusahaan, profitabilitas, variabel laba dan perlindungan pajak, skala perusahaan, kondisi intern perusahaan dan ekonomi makro.

Karena adanya perbedaan dalam literature, maka peneliti membatasi variabel yang digunakan. Variabel-variabel tersebut adalah ukuran perusahaan, tingkat pertumbuhan aktiva, dan profitabilitas.

Alasan pemilihan variabel tersebut didasarkan pada adanya penggunaan perhitungan rumus-rumus dan dinyatakan dalam bentuk angka. Adapun penjelasan dari faktor-faktor yang digunakan adalah:

2.2.6.1. Ukur an Perusahaan

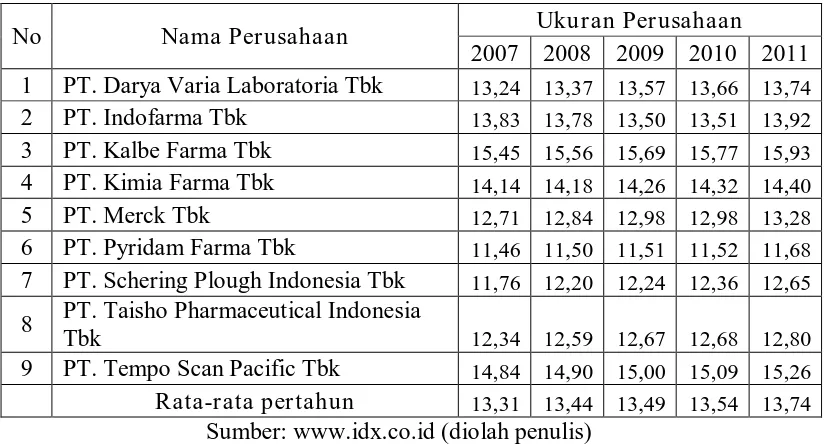

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Ukuran perusahaan dalam penelitian ini, pengukuran terhadap ukuran perusahaan mengacu pada penelitian Utami (2009), dimana ukuran perusahaan diproksi dengan nilai logaritma natural dari total aktiva perusahaan pada satu periode tahun tertentu.

2.2.6.2. Tingkat Pertumbuhan Aktiva

Menurut Lukas (2003:274), perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah, kebutuhan modal baru relatif sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan yang rendah.

Menurut Sartono (2001:248), semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

Menurut Brigham dan Houston (2006:43), perusahaan yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada modal eksternal. Lebih jauh, biaya emisi yang terkait dalam penjualan saham biasa melebihi biaya yang terjadi ketika menjual utang, yang selanjutnya mendorong perusahaan yang tumbuh dengan pesat untuk lebih mengandalkan diri pada utang.

cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya.

Dalam penelitian ini, variabel tingkat pertumbuhan yang digunakan adalah pertumbuhan yang digunakan pertumbuhan asset. Pertumbuhan aset adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset dihitung sebagai persentase perubahan aset pada tahun tertentu terhadap tahun sebelumnya (Bhaduri:2002) dalam Prabansari dan Kusuma (2005).

2.2.6.3. Profitabilitas

Profitabilitas dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva seperti yang tercatat dalam neraca. Efektivitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

Menurut Brigham dan Houston (2006:43), perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan utang yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan melakukan sebagian besar pendanaan secara internal.

atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Dalam penelitian ini, variabel profitabilitas yang digunakan adalah Net Profit Margin. Net Profit Margin merupakan laba bersih setelah pajak dibanding dengan penjualan (Sutrisno, 2003:254).

2.2.6.4. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma natural dari total aktiva perusahaan pada satu periode tertentu. Suatu perusahaan yang besar di mana sahamnya tersebar sangat luas dan setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengawasan dari pihak dominan terhadap perusahaan yang bersangkutan. Sebaliknya, perusahaan yang kecil di mana sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya pengawasan pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan perusahaan yang kecil (Riyanto, 2010:299).

menikmati sisi baik, tapi disisi buruknya perusahaan tidak sepenuhnya bisa membayar kembali hutangnya jika hasil investasi buruk. Sehingga ukuran perusahaan mempunyai hubungan yang positif terhadap struktur modal perusahaan.

Besar kecilnya perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula kesempatan melakukan investasi dan memperoleh akses ke sumber dana (Ariyanto, 2002) dalam Indrawati dan Suhendro (2006). Chen dan Hammes (2003) dalam Indrawati dan Suhendro (2006) mengatakan bahwa perusahaan besar mempunyai akses yang lebih baik ke capital market dibandingkan perusahaan kecil demikian pula perusahaan besar akan mempunyai lower cost of borrowing dibandingkan dengan perusahaan kecil. Penelitian Pandey (2001) dalam Indrawati dan Suhendro (2006), Prabansari dan Kusuma (2005), Kartini dan Arianto (2008), Kartika (2009) mendapatkan hasil bahwa ukuran perusahaan berpengaruh positif yang signifikan terhadap struktur modal.

2.2.6.5. Pengaruh Tingkat Pertumbuhan Aktiva Terhadap Str uktur Modal

Pertumbuhan bagi suatu perusahaan merupakan suatu yang harus dimaksimalkan. Bila pertumbuhan perusahaan meningkat maka pangsa pasar dan keuntungan perusahaan meningkat pula. Untuk memperluas pangsa pasar atau ekspansi perusahaan selanjutnya maka memerlukan modal dalam jumlah yang besar. Apabila modal atau dana yang dimiliki perusahaan tidak mencukupi maka perusahaan harus mencari tambahan dana untuk keperluan tersebut. Hal ini juga dapat dilihat dari pendapat yang dikemukakan oleh Weston dan Brigham (1986:475) dalam Prabansari dan Kusuma (2005), yang menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Biaya pengambangan (floating cost) pada emisi saham biasa adalah lebih tinggi dibanding pada emisi obligasi. Dengan demikian, perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya.

Menurut Sartono (2001:248), semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

perusahaan dengan tingkat pertumbuhan yang rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan yang rendah.

Menurut Brigham dan Houston (2006:43), perusahaan yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada modal eksternal. Lebih jauh, biaya emisi yang terkait dalam penjualan saham biasa melebihi biaya yang terjadi ketika menjual hutang, yang selanjutnya mendorong perusahaan yang tumbuh dengan pesat unutk lebih mengandalkan diri pada utang.

Tingkat pertumbuhan diukur dari perubahan total sales perusahaan dari tahun tertentu dengan tahun sebelumnya. Pandey (2001) dalam Indrawati dan Suhendro (2006), mengemukakan bahwa perusahaan dengan tingkat pertumbuhan penjualan yang tinggi sering membutuhkan tambahan asset untuk mendukung pertumbuhan penjualannya. Tingkat pertumbuhan penjualan yang tinggi juga merupakan indikasi bahwa perusahaan akan lebih banyak mempunyai retained earning sekaligus juga membutuhkan dana lebih banyak untuk mendukung

pertumbuhannya. Menurut Brigham dan Edhart (2005) dalam Indrawati dan Suhendro (2006), perusahaan dengan tingkat pertumbuhan yang tinggi akan bergantung kepada external capital dikarenakan internal fund perusahaan tidak mencukupi untuk mendukung pertumbuhannya yang tinggi, lebih lanjut floating cost untuk mengeluarkan saham lebih tinggi dibandingkan dengan mengeluarkan

tinggi akan lebih banyak mengeluarkan surat utang dibandingkan dengan perusahaan yang tingkat pertumbuhannya rendah. Penelitian Pandey (2001) dalam Indrawati dan Suhendro (2006), Prabansari dan Kusuma (2005), Kartini dan Arianto (2008) mendapatkan hasil bahwa tingkat pertumbuhan berpengaruh positif yang signifikan terhadap struktur modal.

Jadi dapat disimpulkan perusahaan yang tingkat pertumbuhannya cepat lebih banyak menggunakan hutang sehingga memperbesar struktur modal, sedangkan perusahaan yang lambat pertumbuhannya lebih sedikit menggunakan hutang sehingga memperkecil struktur modal, karena tingkat pertumbuhan mempunyai hubungan yang positif terhadap struktur modal.

2.2.6.6. Pengaruh Pr ofitabilitas Ter hadap Str uktur Modal

Pada umumnya profitabilitas dilihat dari angka laba, hal demikian berarti dari jangka pendek. Sedangkan untuk jangka panjang yang dipertimbangkan adalah net profit margin. Profitabilitas dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

untuk melakukan permodalan dengan laba ditahan saja. Profitabilitas mempunyai pengaruh terhadap struktur modal. Pada umumnya perusahaan dengan tingkat profitabilitas yang tinggi mampu membiayai kegiatan usahanya dengan laba ditahan yang dimilikinya, sehingga perusahaan tersebut akan menggunakan hutang dalam jumlah relatif kecil.

Menurut Lukas (2003:274), pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Menurut Brigham dan Houston (2006:43), perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan utang yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan melakukan sebagian besar pendanaan secara internal. Dalam penelitian Kartika (2009) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap struktur modal.

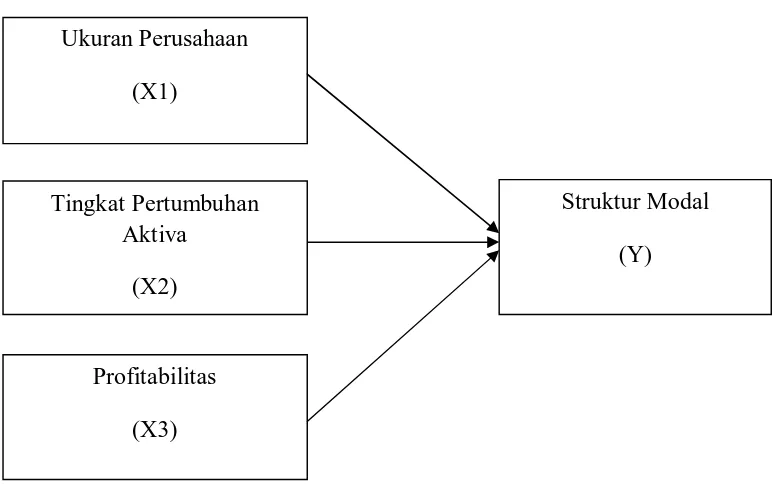

2.3.Kerangka Pikir

Gambar 2.1. Kerangka Pikir

2.4.Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah sebagai berikut:

1. Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal pada perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia.

2. Tingkat pertumbuhan aktiva berpengaruh positif dan signifikan terhadap struktur modal pada perusahaan pharmaceuticals yang go public di Bursa Efek Indonesia.

Ukuran Perusahaan (X1)

Tingkat Pertumbuhan Aktiva

(X2)

Profitabilitas (X3)

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut:

3.1.1. Variabel Dependen (variabel terikat)

a. Str uktur Modal

perusahaan dalam mengembalikan biaya hutang melalui modal sendiri yang dimilikinya yang diukur melalui hutang dan total modal sendiri (total equity).

Dihitung dengan formulasi sebagai berikut (Sartono, 2001:121):

Struktur Modal =

3.1.2. Variabel Independen (var iabel bebas)

Dalam penelitian ini yang menjadi variabel independen antara lain:

a. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan, ditunjukkan oleh logaritma natural dari total aktiva mulai tahun 2007 sampai dengan tahun 2011. Menurut Yusuf dan Soraya (2004) dalam Utami (2009) ukuran perusahaan dapat diukur dengan total aktiva perusahaan, asumsi yang mendasar adalah bahwa investor akan membaca atau menggunakan laporan keuangan perusahaan untuk pertimbangan keputusan investasi dalam saham perusahaan. Hal ini untuk mengetahui status suatu perusahaan apakah perusahaan itu mempunyai keuangan untuk kontinuitas produksinya dimasa mendatang atau sebaliknya.

Ukuran perusahaan jika dirumuskan menggunakan logaritma natural yaitu (Utami, 2009):

b. Tingkat Pertumbuhan Aktiva

Pertumbuhan aset adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset dihitung sebagai persentase perubahan asset pada tahun tertentu terhadap tahun sebelumnya.

Secara matematik tingkat pertumbuhan aktiva dirumuskan sebagai berikut (Kuntari, 2002) dalam Utami (2009):

Pertumbuhan Aktiva = –

x 100%

Dimana:

Total Aktiva t = Total aktiva tahun n

Total Aktiva t-1 = Total aktiva tahun sebelumnya

c. Pr ofitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Profitabilitas yang mempengaruhi besar kecilnya struktur modal merupakan profitabilitas yang diharapkan manajemen yakni laba bersih setelah pajak dibanding dengan penjualan, yakni mulai tahun 2007 sampai dengan tahun 2011, dan dinyatakan dalam prosentase dengan menggunakan skala ratio. Adapun rumus profitabilitas menurut Sutrisno (2003:254) adalah sebagai berikut:

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:115). Dimana populasi dalam penelitian ini adalah seluruh perusahaan pharmaceuticals yang berjumlah 9 perusahaan yang telah menerbitkan laporan keuangan yang meliputi neraca dan laporan laba rugi mulai dari tahun 2007 sampai dengan tahun 2011. 3.2.2. Sampel

Teknik pengambilan sampel yang digunakan adalah dengan metode sampling jenuh. Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel (Sugiyono, 2010:122). Sampel dalam penelitian ini adalah seluruh populasi yaitu 9 perusahaan pharmaceuticals yang terdaftar di BEI yang aktif dalam perdagangan di pasar

regular.

1. PT. Darya Varia Laboratoria Tbk 2. PT. Indofarma Tbk

3. PT. Kalbe Farma Tbk 4. PT. Kimia Farma Tbk 5. PT. Merck Tbk

6. PT. Pyridam Farma Tbk

7. PT. Schering Plough Indonesia Tbk 8. PT. Taisho Pharmaceutical Indonesia Tbk 9. PT. Tempo Scan Pacific Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data merupakan faktor yang paling penting dalam penyusunan penelitian ini. Adapun data yang akan digunakan adalah data sekunder yaitu berupa laporan keuangan yang diterbitkan setiap tahun di Bursa Efek Indonesia mulai tahun 2007 sampai dengan 2011. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi dan laporan laba rugi masing-masing perusahaan Pharmaceuticals.

3.3.2. Sumber Data

3.3.3. Pengumpulan Data

Pengumpulan data dengan menggunakan penelitian kepustakaan (library research), yaitu penelitian dengan cara membaca dan mempelajari literature seperti buku-buku, jurnal, dan berbagai macam sumber tertulis lainnya yang berkaitan dengan masalah yang diteliti.

3.4. Teknik Analisis Data dan Uji Hipotesis 3.4.1. Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi linear berganda. Analisis regresi linear berganda adalah hubungan

secara linear antara dua atau lebih variabel independen/variabel bebas (X1,X2,X3) dengan variabel dependen/variabel terikat (Y) (Umar, 2009:126).

Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian secara individu atau parsial dan secara bersama sama atau simultan. Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut:

Dimana:

Y = Struktur Modal α = Konstanta

β 1,2,3 = Koefisien regresi dari variabel bebas

X1 = Ukuran Perusahaan

X2 = Tingkat Pertumbuhan Aktiva

X3 = Profitabilitas

ei = Kesalahan pengganggu atau residual

Berdasarkan model yang terbentuk dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2. Uji Hipotesis

Langkah-langkah yang akan dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linear berganda ini adalah sebagai berikut: 3.4.2.1. Uji Parsial (uji t hitung)

a. Ho : β 1 = β 2 = β 3 = 0

Artinya secara parsial variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Hi : β1 = β2 = β3 ≠ 0

Artinya secara parsial variabel bebas ada pengaruh terhadap variabel terikat.

b. Menentukan Level of Significant = 5% dengan derajat bebas = (n-k), dimana n: jumlah data dan k: jumlah variabel bebas.

c.

t

hitung =( )

(Gujarati, 2006:78)

Keterangan : t hitung = t hasil perhitungan

Βi = koefisien regresi Se (βi) = standar eror d. Kriteria pengujian sebagai berikut:

1. Apabila t hitung > t tabel maka Ho ditolak dan Hi diterima, artinya

ada pengaruh antara variabel bebas dengan variabel terikat.

2. Apabila t hitung < t tabel maka Ho di terima dan Hi ditolak , artinya

tidak ada pengaruh antara variabel bebas dengan variabel terikat.

3.4.2.2. Uji Simultan (uji F hitung)

a. Ho : β1= β2= β3 = 0

Artinya secara simultan variabel bebas tidak mempunyai pengaruh terhadap variabel terikat.

Hi : β1 = β2 = β3 ≠ 0

Artinya secara simultan variabel bebas mempunyai pengaruh terhadap variabel terikat.

b. Level of signifikan (α) = 0.05 dengan derajat bebas (n-k) Dimana : n = jumlah data pengamatan

k = jumlah variabel bebas

c. Menentukan f hitung dengan menggunakan rumus sebagai berikut:

f hitung =

/ ( )

( ) / ( )

(Gujarati, 2006:195)

Dimana : f hitung = F hasil perhitungan

R2 = koefisien determinasi K = jumlah variabel bebas N = jumlah data

d. Kriteria pengujian sebagai berikut :

1. Jika f hitung > f tabel maka Ho ditolak dan Hi diterima, artinya secara

simultan variabel bebas berpengaruh terhadap variabel terikat. 2. Jika f hitung < f tabel maka Ho ditrima dan Hi ditolak, artinya secara

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui data sebaran normal atau tidak. Untuk mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal, (Sumarsono, 2004:40).

3.4.4. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya pengembalian keputusan melalui uji F dan Uji t

tidak boleh bias. Menurut Sumodiningrat (2002:115) sifat BLUE dapat dijelaskan sebagai berikut :

1. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku terhadap α dan β

3. Unbiased : Nilai jumlah sampel sangat besar penaksiran parameter diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

4. Estimate : e diharapkan sekecil mungkin.

Menurut Gujarati (2006:13) untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi oleh regresi linier berganda, yaitu :

1. Nilai tengah (mean value) dan komponen pengganggu e yang ditimbulkan dari variabel eksplanatory harus sama dengan nol.

2. Varian dari komponen pengganggu dan harus konstan dalm memenuhi syarat heteroskedasitas

3. Tidak terjadi autokorelasi antar komponen pengganggu

4. Variabel eksplanatory harus non stokastik atau kalaupun stokastik harus menyebar bebas dari komponen pengganggunya

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau regresi bersifat BLUE (Best, Linear, Unbiased, Estimator) artinya koefisien regresi pada persamaan tersebut betul-betul linear dan tidak bias atau tidak terjadi penyimpangan-penyimpangan persamaan, seperti :

1. Multikolinearitas

Menurut Widarjono (2005:157), mengemukakan bahwa multikolinearitas berarti adanya hubungan linier antar variabel independen di dalam regresi linier berganda dalam suatu persamaan. Multikolinearitas merupakan korelasi variabel independen dalam regresi berganda.

Untuk mendeteksi adanya multikolinearitas dapat diartikan dengan menghitung VIF ( Varience Inflation Factor) dengan menggunkan rumus sebagai berikut:

VIF = Var (β) ∑

(Gujarati, 2006:171)

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF < 10 maka tidak terdapat multikolinearitas. Sebaliknya apabila VIF > 10 maka terdapat multikolinearitas pada persamaan regresi linier.

2. Heteroskedastisitas

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan menggunakan Spearman’s Rank Corelation Test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini:

rs= 1-6

∑

( )

(Gujarati, 2006:188)

Keterangan :

di= perbedaan dalam rank antara residual dengan variabel bebas ke i. N= banyakanya data

rs= koefisien korelasi

3. Autokorelasi

Menurut Gujarati (2006: 201), autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diturunkan menurut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross section). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y obsevasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada

hubungan dengan nilai residual periode sebelum (et-1). Identifikasi ada

atau tidaknya gejala autokorelasi dapat di tes dengan menghitung nilai Durbin Watson (d tes) dengan persamaan :

Keterangan :

d = Nilai Durbin Watson et = Residual pada waktu ke-t

et-1 = Residual pada waktu ke t-1 (satu periode sebelumnya)

N = Banyaknya data Besarnya angka Durbin Watson Patokan:

a. Angka D-W di bawah -2 ada autokorelasi (positif) b. Angka D-W di atas +2 ada autokorelasi (negatif)

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia didirikan Batavia, pusat pemerintah Kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah kolonial juga mengkeuangkan bursa pararel di Surabaya dan Semarang. Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), instansi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan perkembangan pasar financial dan sektor swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomotisasi yang

menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan sistem perdagangan jarak jauh (Remote Trading) sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

Dan pada 2 Maret 2009, Peluncuran perdana sistem perdagangan baru PT Bursa Efek Indonesia: JATS-NextG.

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia (BEI)

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Bursa yang kompetitif adalah Bursa yang memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa lain di tingkat Internasional, serta dapat menciptakan suatu perdagangan yang wajar, teratur dan efisien.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor lokal maupun asing. Menjadi Lembaga bursa yang berwibawa, transparan, memiliki integritas yang tinggi serta sebagai instansi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.3. Per kembangan Pasar Farmasi Indonesia

Berdasarkan jenis obat, Obat Etikal masih menjadi kontributor terbesar untuk pasar farmasi Indonesia yakni sebesar 58,1% dengan nilai Rp 25 triliun pada 2011 dan pertumbuhan rata-rata sebesar 13,9% per tahun selama 2007-2011.

Sementara itu, dalam periode yang sama, Obat OTC tumbuh rata-rata 11,8% per tahun dengan nilai mencapai Rp 18 triliun, dan pangsa pasar mencapai 41,9% pada tahun 2011.

Pertumbuhan Pasar Farmasi Indonesia rata-rata sebesar 13% per tahun selama 2007-2011 dan diperkirakan sebesar Rp 48,3 triliun pada 2012. Didominasi oleh Obat Resep yang menguasai 59,1% dari total pangsa pasar obat dengan pertumbuhan rata-rata sebesar 13,9% per tahun, sedikit lebih tinggi dari Obat Bebas yang tumbuh sebesar 11,8% per tahun.

Pertumbuhan Pasar Obat Etikal terutama didorong oleh meningkatnya daya beli masyarakat. Pasar Obat Etikal di Indonesia mencakup tiga kelompok jenis obat yakni obat paten (originator), obat generic bermerek dan obat generik berlogo (OGB) yang umumnya lebih dikenal dengan istilah Generik.

Saat ini segmen Obat Generik Bermerek menguasai 67% dari pangsa pasar farmasi nasional, obat paten produksi industri multinasional (originator) sebesar 25%, dan selebihnya sebesar 8% adalah obat generic berlogo.

Generik pada Fasilitas Pelayanan Kesehatan Pemerintah diharapkan dapat mendorong pertumbuhan Generik di masa mendatang.

Produksi Generik dikendalikan oleh BUMN Farmasi seperti Indofarma dan Kimia Farma. Pangsa pasar dari dua BUMN Farmasi ini di pasar Obat Generik adalah sekitar 21%. Selain itu, rencana regrouping Kimia Farma dan Indofarma ditargetkan selesai pada akhir 2012 yang diharapkandapat meningkatkan pangsa pasar obat generik dari dua perusahaan hingga mencapai 30%. Rencana regrouping dari BUMN Farmasi dapat memperkuat posisi kedua perseroan sebagai pemein utama dalam pasar Obat Generik di Indonesia.

Dengan dukungan pemerintah yang memprioritaskan produksi untuk Obat Generik buatan BUMN Farmsi, re-grouping BUMN Farmasi itu diperkirakan mampu membangun strategi pemasaran secara spesifik pada obat generik, yang menjadi preferensi utama masyarakat di Indonesia. Pada tahun 2012, Kimia Farma menargetkan nilai penjualan sebesar Rp 3,9 triliun.

Dari nilai penjualan obat generik Kimia Farma diperkirakan memberikan kontribusi sebesar 50%, sedangkan dalam volume penjualan obat generik, Kimia Farma berkontribusi sebesar 70%. Sementara Indofarma memproyeksikan penjualan sebesar Rp 1,5 triliun pada tahun 2012, dengan volume obat generik diperkirakan berkontribusi sebesar 86%.

4.1.4. Sejar ah Perusahaan Obyek Penelitian

1. PT Darya Varia Laboratoria Tbk

diumumkan dalam Tambahan Berita Negara No. 6400 pada Berita Negara No. 92 tanggal 16 November 1998.

Perubahan terhadap Anggaran Dasar Perusahaan sehubungan dengan prosedur pelaksanaan rapat Direksi dan Komisaris dilakukan dengan akta notaris No. 50 tanggal 30 Juli 2002 dibuat di hadapan notaris Benny Kristianto, S.H., yang telah disetujui oleh Menteri Kehakiman dan Hak Asasi Mnusia dalam Surat Keputusan No. C-16570.HT.01.04.TH.2002 tanggal 30 Agustus 2002 dan diumumkan dalam Tambahan No. 999 pada Berita Negara No. 89 tanggal 5 November 2002.

Pada tanggal 1 Juli 2008, Perusahaan merubah Anggaran Dasar Perusahaan untuk menyelaraskan dengan Undang-undang Republik Indonesia No. 40/2007 tentang Perseroan Terbatas dengan akta notaris No. 5 dibuat dihadapan notaris Benny Kristianto, S.H. Perubahan tersebut disetujui oleh Menteri Hukum dan Hak Asasi Manusia dalam surat keputusan No. AHU-76605.AH.01.02. Tahun 2008 dan diumumkan dalam Tambahan Berita Negara No. 3519 dari Berita Negara No. 11 tanggal 6 Februari 2009.

2. PT Indofar ma Tbk

PT Indonesia Farma Tbk, disingkat dengan PT Indofarma (Persero) Tbk dan selanjutnya disebut Perusahaan didirikan berdasarkan akta No. 1 tanggal 2 Januari 1996 dan diubah dengan akta No.134 tanggal 26 Januari 1996 keduanya dari Notaris Sutjipto, SH. Akta pendirian ini telah disahkan dengan Surat Keputusan Menteri Kehakiman Republik Indonesia No.C2-2122.HT.01.01.TH.96 tanggal 13 Februari 1996 dan diumumkan dalam Berita Negara No.43 tanggal 28 Mei 1996, Tambahan No.4886. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No.81 tanggal 23 Juni 2008 dari Notaris Imas Fatimah, SH untuk disesuaikan dengan Undang-Undang No.40 tahun 2007 tentang Perseroan Terbatas. Akta perubahan ini telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.AHU-59223.AH.01.02 tahun 2008 tanggal 5 September 2008.