SKRIPSI

Diajukan Oleh:

FIRMAN PUGUH SETYO RIO 0813010075/FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN" J AWA TIMUR

FIRMAN PUGUH SETYO RIO 0813010075 / FE / EA

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

J ur usan Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional " Veteran" J awa Timur Pada tanggal 31 J anuar i 2013

Pembimbing : Tim Penguji :

Pembimbing Utama

Pr of. Dr. H. Soeparlan Pr anoto, MM.Ak

Ketua

Pr of. Dr. H. Soepar lan Pr anoto, MM.Ak

Sekr etaris

Dra. Ec. Hj. Siti Sundar i, M.Si.

Anggota

Dr. Hero Pr iono, M.Si.Ak

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional " Veteran" J awa Timur

bimbingan serta tuntunan-Nya, maka penulis dapat menyelesaikan skripsi dengan

judul “PENGARUH PENGENDALIAN INTERN DAN KOMPUTERISASI

TERHADAP SISTEM INFORMASI AKUNTANSI PADA PT. SEMEN

GRESIK (Persero) Tbk.

Sebagaimana diketahui skripsi merupakan karya tulis ilmiah hasil

penelitian mandiri untuk memenuhi sebagian persyaratan dalam memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Perkenankanlah pada kesempatan ini penulis menyampaikan ungkapan

terima kasih kepada beberapa pihak yang telah banyak membantu dalam

penyusunan skripsi ini :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R.A Suwaidi, MS selaku Pembantu Dekan 1 Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, M.Si.AK selaku Ketua Jurusan Akuntansi

ii skripsi.

6. Dosen, staf pengajar dan karyawan Fakultas Ekonomi Jurusan Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak, ibu, kakak, adik dan seluruh keluargaku yang selalu memberikan

dukungan material maupun spiritual serta do'a dan restunya yang telah

diberikan selama ini.

8. Pimpinan dan pegawai PT. Semen Gresik (Persero) Tbk. atas segala

bantuan, baik penyediaan fasilitas maupun informasi yang diberikan

selama penelitian ini

9. Teman-temanku yang selama ini selalu bersama dalam suka, duka, sedih

dan bahagia.

10.Semua pihak yang telah membantu penulis dalam proses pengerjaan

skripsi ini sampai selesai.

Akhirnya penulis menyadari bahwa penyusunan skripsi ini masih banyak

kekurangan, oleh karena itu semua kritik dan saran yang berisfat membangun

guna penyempurnaan skripsi ini sangat diharapkan penulis. Akhirnya penulis

mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak.

Surabaya, Januari 2013

DAFTAR TABEL ………. vii

DAFTAR GAMBAR ………. viii

DAFTAR LAMPIRAN ………. ix

ABSTRAK ……….. x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ………. 1

1.2Perumusan Masalah……….. 5

1.3Tujuan Penelitian……….. 6

1.4Manfaat Penelitian……… 6

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL 2.1Penelitian Terdahulu………. 7

2.2Landasan Teori………. 9

2.2.1 Pengertian Pengendalian Intern …………..……….… 9

2.2.2 Tujuan Pengendalian Intern ………. 11

2.2.3 Sistem Pengendalian Intern ………. 13

2.2.4 Tujuan Sistem Pengendalian Intern ………. 14

2.2.5 Ciri-Ciri Sistem Pengendalian Intern yang Baik ………… 17

iv

2.3.4 Keunggulan Komputer……..……….... 22

2.3.5 Dampak Komputer Atas Sistem Informasi Akuntansi ….... 24

2.4Definisi Sistem Informasi Akuntansi ……….. 28

2.4.1 Definisi Sistem ………. 28

2.4.2 Definisi Informasi………. 32

2.4.3 Definisi Sistem Informasi………. 33

2.5 Definisi Sistem Informasi Akuntansi………. 34

2.6 Kerangka Pikir 2.6.1 Pengaruh Pengaruh Pengendalian Intern terhadap Sistem Informasi Akuntansi………. ... 33

2.6.2 Pengaruh Komputerisasi Terhadap Sistem Informasi Akuntansi ... 36

2.7 Hipotesis………..……….…. 38

BAB III METODE PENELITIAN 3.1Definisi Operasional dan pengukuran variabel………. 39

3.1.1 Definisi Operasional………. 39

3.1.2 Pengukuran Variabel……… 40

3.2Teknik Penentuan Sampel………. 41

3.3Teknik Pengumpulan Data……… 43

3.3.1 Jenis Data……….. 43

3.4.2 Uji Reliabilitas………. 45

3.4.3 Uji Normalitas………..… 45

3.5 Uji Asumsi Klasik……….. 46

3.6 Teknik Analisis dan Uji Hipotesis……….. 48

3.6.1. Teknik Analisis………. 48

3.6.2. Uji Hipotesis ……… 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Profil Perusahaan ……… 51

4.1.1 Sejarah PT. Semen Gresik (Persero) Tbk……… 51

4.1.2 Gambaran Umum Perusahaan………..……… 53

4.2 Deskripsi Variabel Penelitian……… 59

4.3. Uji Kualitas Data ………. 63

4.3.1. Uji Validitas ………. 63

4.3.2. Uji Realiabilitas ………. 70

4.4 Analisis Regresi Linier Berganda ………. 71

4.4.1 Uji Asumsi Klasik………...71

4.4.2 Model Regresi Linear Berganda………. 74

4.4.3 Uji Kecocokan Model ………. 75

4.4.4 Nilai Koefesien Determinasi………. 76

vi

Dengan peneliti yang terdahulu ……… ... 80

4.7. Keterbatasan Penelitian ………. 81

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ……….. 82

5.2. Saran ……… 82

DAFTAR PUSTAKA

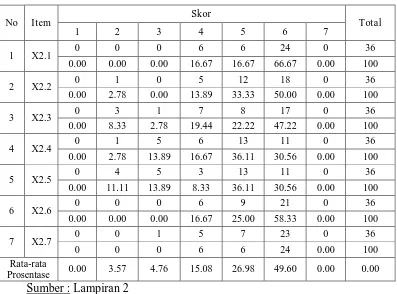

Tabel 4.2 : Deskripsi Jawaban Responden Pada Variabel Komputerisasi ... 61

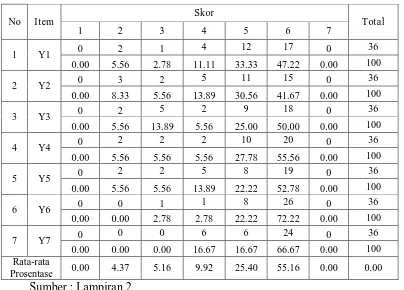

Tabel 4.3 : Deskripsi Jawaban Responden Pada Variabel Sistem Informasi Akuntansi ... 62

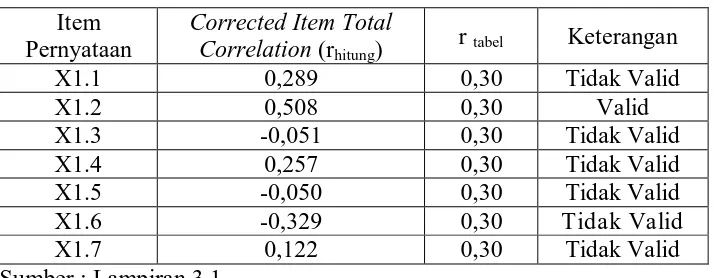

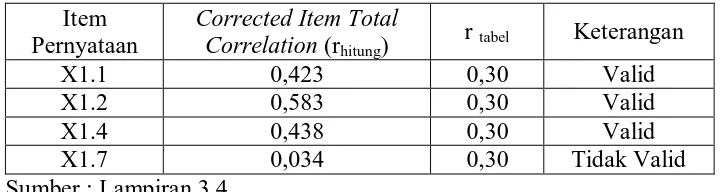

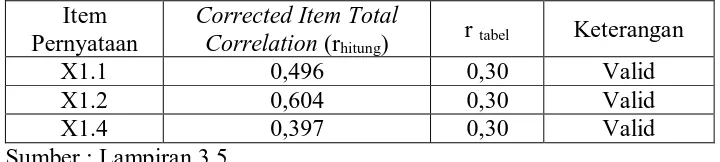

Tabel 4. 4 : Hasil Uji Validitas Variabel Pengendalian Intern Putaran 1 ... 63

Tabel 4. 5 : Hasil Uji Validitas Variabel Pengendalian Intern Putaran 2 ... 64

Tabel 4. 6 : Hasil Uji Validitas Variabel Pengendalian Intern Putaran 3 ... 65

Tabel 4.7 : Hasil Uji Validitas Variabel Pengendalian Intern Putaran 4 ... 65

Tabel 4. 8 : Hasil Uji Validitas Variabel Pengendalian Intern Putaran 5 ... 66

Tabel 4. 9 : Hasil Uji Validitas pada Variabel Komputerisasi Putaran 1 ... 66

Tabel 4.10: Hasil Uji Validitas pada Variabel Komputerisasi Putaran 2... 67

Tabel 4.11: Hasil Uji Validitas pada Variabel Komputerisasi Putaran 3 ... 68

Tabel 4.12: Hasil Uji Validitas pada Variabel Komputerisasi Putaran 4 ... 68

Tabel 4.13: Hasil Uji Validitas pada Variabel Sistem Informasi Akuntansi Putaran 1 ... 69

Tabel 4.14: Hasil Uji Validitas pada Variabel Sistem Informasi Akuntansi Putaran 2 ... 69

Tabel 4.15: Hasil Uji Validitas pada Variabel Sistem Informasi Akuntansi Putaran 3 ... 70

Tabel 4.16: Hasil Uji Reliabilitas ... 71

Tabel 4.17: Nilai VIF ... 72

Tabel 4.18: Hasil dari Uji Rank Spearman ... 72

Tabel 4.19: Hasil Uji Normalitas ... 73

Tabel 4.20: Model Regresi Linier Berganda ... 74

Tabel 4.21: Hasil Uji F ... 75

Tabel 4.22: Koefisien Determinasi ... 76

Tabel 4.23: Hasil Uji T ... 77

Lampiran 3.1 : Tabel Output Validitas Dan reliabilitas pada variabel pengendalian intern (X1) putaran ke-1

Lampiran 3.2 : Tabel Output Validitas Dan reliabilitas pada variabel pengendalian intern (X1) putaran ke-2

Lampiran 3.3 : Tabel Output Validitas Dan reliabilitas pada variabel pengendalian intern (X1) putaran ke-3

Lampiran 3.4 : Tabel Output Validitas Dan reliabilitas pada variabel pengendalian intern (X1) putaran ke-4

Lampiran 3.5 : Tabel Output Validitas Dan reliabilitas pada variabel pengendalian intern (X1) putaran ke-5

Lampiran 4.1 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Komputerisasi (X2) Putaran ke-1

Lampiran 4.2 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Komputerisasi (X2) Putaran ke-2

Lampiran 4.3 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Komputerisasi (X2) Putaran ke-3

Lampiran 4.4 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Komputerisasi (X2) Putaran ke-4

Lampiran 5.1 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Sistem Informasi Akuntansi (Y) Putaran ke-1

Lampiran 5.2 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Sistem Informasi Akuntansi (Y) Putaran ke-2

Lampiran 5.3 : Tabel Output Validitas Dan Reliabilitas Pada Variabel Sistem Informasi Akuntansi (Y) Putaran ke-3

Lampiran 7 : Output Uji Normalitas

x

Firman Puguh Setyo Rio 083010075 / FE / AK

ABSTRAK

Sistem pengendalian intern yang ditetapkan dan dilaksanakan tidak pada tempatnya akan mengakibatkan terjadinya tumpang tindih tanggung jawab yang dapat menimbulkan dampak bagi terhambatnya produktifitas pada PT.Semen Gresik (Persero)Tbk. Pengendalian intern yang telah diterapkan selama ini masih kurang, hal ini dikarenakan masih adanya kesalahan dalam mengentri data. PTujuan dari penelitian ini adalah menguji dan membuktikan secara empiris bahwa pengendalian intern dan komputerisasi berpengaruh terhadap sistem informasi akuntansi di PT.Semen Gresik(Persero)Tbk.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner.Responden penelitian adalah semua staff bagian manajer di PT.Semen Gresik (Persero)Tbk.yang berjumlah 36 orang. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa pengendalian intern dan komputerisasi berpengaruh positif terhadap Sistem Informasi Akuntansi di PT.Semen Gresik (Persero)Tbk..

Firman Puguh Setyo Rio O813010075/ FE / AK

ABSTRACT

Internal control system established and implemented not in place be able to cause result in overlapping responsibilities that can have an impact for the inhibition of productivity. At PT.Semen Gresik (Persero) Tbk., internal control has been implemented for this is still less, mainly due to the persistence of errors in data entering. The purpose of this study was to test and demonstrate empirically that the internal control and computerization influence accounting information systems at PT.Semen Gresik (Persero) Tbk.

The data analysis used in this study is primary data which was obtained from the distribution of questionnaires. The respondens of research were all staff section of manager at PT. Semen Gresik (Persero) Tbk. which amounts to 36 people. Data analysis techniques that is used in this research is multiple linear regression analysis.

Based on the data analysis result was obtained conclusion that intern control and computerization have positive influence on the accounting information system at PT. Semen Gresik (Persero) Tbk..

1 1.1Latar Belakang Masalah

Era globalisasi dan keterbukaan informasi seperti sekarang ini,

indonesia mengalami banyak perubahan dan kemajuan yang sangat pesat

dalam segmen teknologi. Kondisi tersebut didorong oleh kemajuan teknologi,

terutama teknologi informasi yang mempunyai dampak dominan terhadap

dunia usaha, hal ini ditunjukkan dengan berdirinya organisasi bisnis yang

menggunakan teknologi terbaru dari personal computer (PC) yang online

sampai dengan mesin-mesin yang canggih.

Perkembangan pengetahuan dan teknologi yang sangat besar tersebut

dapat menimbulkan persaingan yang ketat dalam dunia usaha, dalam

mempertahankan kelangsungan hidup dan untuk mencapai tujuan khususnya,

perusahaan memerlukan penyediaan informasi yang cukup. Sistem informasi

akuntansi dalam suatu perusahaan mempunyai manfaat dan peranan yang

sangat penting dalam tercapainya tujuan perusahaan, oleh karena itu sistem

akuntansi tidak hanya mencatat transaksi keuangan yang telah terjadi saja,

tetapi mempunyai peranan yang penting dalam melaksanakan bisnis

perusahaan.

Mencapai keamanan dan pengendalian yang memadai atas sumber

daya informasi organisasi atau perusahaan harus menjadi prioritas pihak

bagaimanapun bisnis dijalankan atau sejauh apa pun teknologi informasi

digunakan, cara mencapai keamanan dan pengendalian atas informasi telah

berubah secara signifikan dalam tahun-tahun belakangan ini, oleh karena

sistem informasi berkembang, begitu pula dengan sistem pengendalian intern.

Bisnis bergeser dari sistem manual ke sistem komputer utama, pengendalian

baru harus dikembangkan untuk menurunkan atau mengendalikan resiko yang

dibawa oleh sistem informasi berdasarkan komputer yang memberikan

perkembangan teknologi yang cepat.

Sistem informasi akuntansi merupakan rangkaian prosedur formal

dimana data dikumpulkan, diproses menjadi informasi, dan dikoordinasi

sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

oleh manajemen guna memudahkan pengelolaan perusahaannya, pada

umumnya informasilah yang membuat perusahaan kompetitif dan dapat

bertahan oleh karena informasi merupakan sumber daya yang sangat berharga

Sistem pengendalian intern adalah sebagai berikut “Struktur

pengendalian intern suatu organisasi terdiri dari kebijakan dan prosedur yang

diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi

dapat dicapai” (Mulyadi, 2002:120), dalam proses untuk mengamankan hasil

penjualan suatu perusahaan sangat diperlukan prosedur pemeriksaan yang

dirancang untuk memverifikasi efektifitas sistem pengendalian intern,

efektivitas sistem pengendalian intern perusahaan sangat diperlukan terutama

ditujukan untuk mendapatkan informasi mengenai frekuensi pelaksanaan

pengendalian dan karyawan yang melaksanakan prosedur pengendalian

tersebut.

Penelitian yang dilakukan Lindrawati (2001), bahwa sistem informasi

akuntansi komputerisasi sangatlah penting diterapkan oleh perusahaan untuk

mewakili sistem yang ada pada perusahaan saat ini. Sistem ini akan

memberikan banyak keuntungan dibandingkan kendala – kendala yang ada.

Menurut Widjajanto (2001:59), komputer adalah suatu alat pengolah

data yang dapat melaksanakan perhitungan secara substansial, termasuk

operasi hitung menghitung dan operasi logika tanpa campur tangan manusia,

dalam proses untuk mengamankan hasil penjualan suatu perusahaan sangat

diperlukan prosedur pemeriksaan yang dirancang untuk memverifikasi

efektifitas sistem pengendalian intern, efektivifitas sistem pengendalian intern

perusahaan sangat diperlukan terutama ditujukan untuk mendapatkan

informasi mengenai : frekuensi pelaksanaan proses dari pengendalian yang

ditetapkan, mutu pelaksanaan prosedur pengendalian dan karyawan yang

melaksanakan prosedur, pengendalian tersebut agar keamanan dapat terjaga

melalui komputerisasi.

Sistem pengendalian intern yang ditetapkan dan dilaksanakan tidak

pada tempatnya akan mengakibatkan terjadinya tumpang tindih tanggung

jawab, seseorang yang tidak memiliki kewenangan akan suatu hal khususnya

mengenai penjualan dapat dengan mudah memutuskan suatu masalah tanpa

konfirmasi terlebih dahulu dengan yang berwenang. Tindakan tersebut

dengan adanya salah satu bentuk-bentuk pelanggaran-pelanggaran kecil

tersebut maka akan terjadi peluang terciptanya suatu bentuk kecurangan yang

lebih besar yang dapat menimbulkan dampak bagi terhambatnya produktivitas.

Komposisi kepemilikan saham PT. Semen Gresik (Persero) Tbk. 73%

milik pemerintah dan 27% milik publik, perusahaan PT. Semen Gresik

(Persero) Tbk. termasuk salah satu Badan Usaha Milik Negara (BUMN) yang

banyak mendapat sorotan publik berkenaan dengan penggunaan keuangan

negara, oleh karena itu pengembangan sistem informasi berbasis komputer

diperlukan untuk meningkatkan pengendalian intern PT. Semen Gresik

(Persero)Tbk. yang telah menerapkan sistem informasi akuntansi berbasis

komputer dalam melakukan operasi sehari-hari.

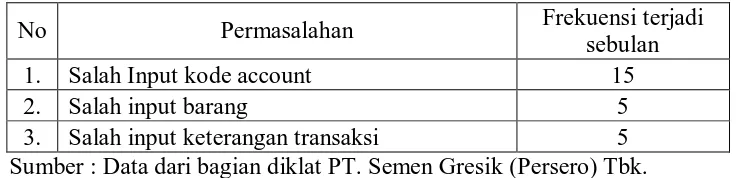

Pada PT. Semen Gresik (Persero) Tbk. pengendalian intern yang

telah diterapkan selama ini masih kurang dan tentunya akan berdampak

langsung terhadap Sitem Informasi Akuntansi. Hal ini dapat dilihat pada tabel

berikut :

Tabel 1 : Kesalahan dalam sebulan

No Permasalahan Frekuensi terjadi

sebulan

1. Salah Input kode account 15

2. Salah input barang 5

3. Salah input keterangan transaksi 5

Sumber : Data dari bagian diklat PT. Semen Gresik (Persero) Tbk.

Berdasarkan penelitian yang dilakukan pada PT. Semen Gresik

(Persero) Tbk. tampak masih adanya beberapa kesalahan baik dalam

menyebabkan informasi tidak sesuai yang seharusnya, hal ini akan berakibat

pada tujuan dari pengendalian internal perusahaan tidak dapat tercapai karena

informasi yang diperoleh kurang akurat yang menyebabkan pihak manajemen

perusahaan tidak mengambil keputusan yang cepat untuk mengatasi

masalah-masalah yang terjadi dalam perusahaan tersebut.

Penerapan sistem informasi akuntansi berbasis komputer yang baik

pada perusahaan, diharapkan tujuan dari pengendalian internal dapat tercapai,

adapun tujuan pengendalian internal tersebut untuk menyediakan informasi

yang dapat diandalkan, mengamankan harta, meningkatkan efisiensi operasi

dan mendorong ketaatan kebijakan manajemen yang telah ditetapkan.

Informasi yang diperoleh juga dapat membantu meningkatkan

kualitas dari informasi tersebut bagi pihak manajemen perusahaan, dan

perusahaan dapat memanfaatkan kesempatan yang ada, serta dapat mengambil

keputusan cepat dan tepat dari berbagai alternatif yang ada untuk mengatasi

masalah-masalah yang sedang terjadi dalam perusahaan.

Berdasarkan uraian diatas peneliti merasa tertarik untuk

melakukan penelitian tentang: “Pengaruh Pengendalian Intern dan

Komputerisasi Ter hadap Sistem Infor masi Akuntansi pada PT. SEMEN

GRESIK (PERSERO) Tbk.”

1.2Perumusan Masalah

Dari uraian latar belakang masalah yang telah dikemukakan

pengendalian Intern dan komputerisasi berpengaruh terhadap sistem informasi

akuntansi pada PT. Semen Gresik (PERSERO) Tbk.?

1.3 Tujuan Penelitian

Untuk menguji dan membuktikan secara empiris bahwa

Pengendalian Intern dan Komputerisasi berpengaruh terhadap Sistem

Informasi Akuntansi di PT. Semen Gresik (PERSERO) Tbk..

1.4 Manfaat Penelitian

Peneliti berharap agar peneliti ini bermanfaat bagi beberapa pihak

antara lain sebagai berikut:

1. Bagi Peneliti

Sebagai referensi penelitian lebih lanjut dan diharapkan penelitian ini

diharapkan dapat mengembangkan wawasan dan dapat memecahkan

masalah yang ada dalam perusahaan dengan berpedoman pada yang

diterima di bangku sekolah

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan sebagai

alternatif dalam pertimbangan memecahkan masalah yang dihadapi untuk

perusahaan khususnya untuk mengetahui penerapan pengendalian intern.

3. Bagi Universitas

Sebagai referensi bagi Perguruan Tinggi UPN “Veteran” pada umumnya

dan Fakultas Ekonomi pada khususya serta penelitian lain dengan materi

7 2.1 Hasil-Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini adalah :

1.Agus Endro Suwarno (2004)

a. Judul :

Pengendalian Intern dalam Sistem Informasi Akuntansi Berbasis

Komputer.

b. Permasalahan pada penelitian ini adalah :

Bagaimana penerapan pengendalian intern dalam sistem informasi

akuntansi berbasis komputer?

c. Kesimpulan

1. Pengendalian akuntansi dalam sistem akuntansi berbasis komputer

melalui pengendalian umum, pengendalian keamanan,

pengendalian aplikasi, pengendalian akuntansi mencakup

pengendalian terhadap hardware,software,masukan, pemrosesan

dan keluaran.

2. Pengimplementasian pengendalian intern dalam suatu sistem yang

ada, maka kompleksitas suatu sistem komputer dapat mencegah

2.Aswar Pramadhan (2006)

a. Judul :

Sistem Informasi Akuntansi Berbasis Jaringan Terhadap Peningkatan

Pengendalian Intern. Studi Kasus Pada PT. Fajar Mekar Indah

Surabaya.

b. Permasalahan pada penelitian ini adalah :

Apakah sistem informasi Akuntansi dan Efektifitas Local Area Network

berpengaruh terhadap pengendalian intern akuntansi pada PT. Fajar

Mekar Indah?

c. Hipotesis :

Diduga sistem informasi akuntansi dan efektifitas Local Area Network

berpengaruh terhadap pengendalian intern pada PT. Fajar Mekar Indah.

d. Kesimpulan :

1. Hipotesis yang menyatakan bahwa sistem informasi akuntansi dan

efektifitas jaringan area local (LAN) berpengaruh terhadap

pengendalian intern pada PT. Fajar Mekar Indah, telah terbukti

kebenarannya.

2. Penerapan sistem informasi akuntansi berbasis komputer yang

ditunjang dengan penerapan jaringan area local yang baik pada

perusahaan dapat membantu manajer mengetahui kesalahan dan

penyimpangan yang terjadi dengan segera sehingga tujuan dari

3.Lindrawati (2001)

a. Judul :

Sistem Informasi Akuntansi Berbasis Elektronik Data Prosesing.

b. Permasalahan pada penelitian ini adalah ;

Apakah Sistem Informasi Akuntansi berbasis elektronik Data prosesing

berpengaruh terhadap penyediaan kebutuhan akan informasi akuntansi

dalam perusahaan?

c. Kesimpulan :

Sistem informasi akuntansi berbasis komputer yang benar-benar dapat

mewakili sistem yang ada pada perusahaan akan memberikan banyak

keuntungan-keuntungan dibanding kendala-kendala yang ada,

diantaranya ialah kecepatan proses, keakuratan data dan laporan yang

tepat waktu.

2.2 Pengertian Pengendalian Intern

2.2.1 Pengertian Pengendalian Intern

Umumnya dalam suatu perusahaan, pimpinan perusahaan dapat

melaksanakan pengelolaan kegiatan perusahaan sesuai dengan rencana

usahanya yang semakin berkembang dan besar, maka bukan tidak rencana

usahanya yang semakin berkembang dan besar, maka bukan tidak lebih besar

serta dapat mendukung program usahanya yang didasari dengan sistem kerja

yang lebih terpadu antara lini yang satu dengan lini yang lain saling berkaitan.

perusahaan dalam upaya mencapai sasaran telah ditetapkan bersama.

Pengendalian intern mencakup rencana organisasi dan semua metode serta

semua tindakan yang digunakan dalam perusahaan untuk mengamankan harta,

mengecek kecermatan dan keandalan dari data akuntansinya, memajukan

efisiensi operasi dan memastikan pentaatan akuntansinya, memajukan

efisiensi operasi.

Menurut Mulyadi (1993:163), pengendalian intern meliputi struktur

organisasi, metode dan ukuran – ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan dari definisi

pengendalian intern tersebut terdapat beberapa konsep dasar, yaitu ;

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan

tertentu. Pengendalian intern merupakan suatu rangkaian tindakan yang

bersifat persuasif dan menjadi bagian yang tidak terpisahkan.

2. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan

formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang

mencakup dewan komisaris, manajemen dan personel lain.

3. Pengendalian intern diharapkan mampu memberikan keyakinan memadai

agar tidak ada keterbatasan yang melekat dalam sistem pengendalian intern

dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan.

4. Pengendalian intern ditujukan untuk mencapai tujuan yang saling

2.2.2 Tujuan Pengendalian Intern

Sebagaimana uraian diatas tentang pengertian pengendalian intern,

bahwa untuk mencapai suatu tujuan yang diharapkan tidak terlepas dari

keterpaduan pada lini-lini yang ada dari suatu perusahaan. Oleh sebab itu

pengendalian intern disini mempunyai peranan yang penting dalam mencapai

tujuan perusahaan yang telah ditetapkan. Menurut Baridwan (1991:13).

Manajemen menerapkan pengandalian intern yang efektif dengan

menggunakan empat tujuan, sebagai berikut :

1. Menjaga keamanan harta milik perusahaan.

2. Memeriksa ketelitian dan keandala data akuntansi.

3. Memajukan efisiensi dalam operasi.

4. Mendorong dipatuhinya kebijakan manajemen.

Tujuan tersebut diatas dapat diuraikan sebagai berikut:

1. Menjaga keamanan harta milik perusahaan kekayaan fisik suatu

perusahaan dapat dicuri, disalah gunakan, hancur karena kecelakaan atau

karena kebakaran kecuali jika kekayaan tersebut dilindungi dengan

pengendalian intern yang memadai. Begitu juga untuk kekayaan

perusahaan yang tidak memiliki wujud fisik akan rawan oleh kecurangan

jika dokumen penting dan catatan akuntansi tidak dijaga.

2. Memeriksa keteliatian dan keandalan data akuntansi manajemen

memerlukan informasi keuangan yang diteliti dan andal untuk menjalankan

kegiatan usahanya. Banyak informasi akuntansi yang digunakan oleh

dirancang untuk jaminan proses pengolahan data akuntansi, akan

menghasilkan informasi keuangan yang teliti dan andal, karena data

akuntansi mencerminkan perubahan kekayaan perusahaan, maka ketelitian

dan keandalan data akuntansi merefieksikan pertanggung jawaban

penggunaan kekayaan perusahaan.

3. Memajukan efesiensi dalam operasi pengendalian intern ditujukan untuk

mencegah duplikasi usaha yang tidak perlu atau pemborosan salam segala

kegiatan bisnis perusahaan, dan untuk mencegah penggunaan sumber daya

perusahaan yang tidak efisien.

4. Mendorong dipatuhinya kebijakan manajemen untuk mencapai tujuan

perusahaan, manajemen menetapan kebijakan dan prosedur, struktur

pengendalia intern ditujukan untuk kebijakan dan prosedur, struktur

pengendalian intern ditujukan oleh karyawan perusahaan

Menurut Mulyadi (1993:166), tujuan pengendalian intern dapat dibagi

menjadi dua macam, yaitu ; pengendalian akuntansi dan pengendalian

administrasi.

1. Pengendalian Akuntansi

Mencakup rencana dan prosedur yang menyangkut pengamanan

harta perusahan serta keandalan dari catatan-catatan keuangan, pada

umumnya memiliki pengendalian sistem kewenangan persetujuan,

pemisahan tugas-tugas yang berhubungan dengan pembukuan dan

perlindungan atau pemeliharaan harta, pengamanan fisik dan harta dan

pemeriksaan intern.

2. Pengendalian Administrasi

Mencakup organisasi dan semua metode dan prosedur yang

terutama berhubungan dengan efisiensi operasi dan ketaatan pada

kebijaksanaan dan biasanaya hanya berhubungan secara tidak langsung

dengan catatan financial.

2.2.3 Sistem Pengendalian Intern

Sistem pengendalian intern dalam suatu perusahaan merupakan factor

yang menentukan dan dapat dipercaya tidaknya akuntansi yang dihasilkan

oleh perusahaan. Menurut Mulyadi (2002:180) pengertian sistem

pengendalian intern adalah sebagai berikut “Struktur pengendalian intern

suatu organisasi terdiri dari kebijakan dan prosedur yang diciptakan untuk

memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai”.

Dalam definisi ini terdapat tiga kata penting yaitu : kebijakan, prosedur, dan

tujuan organisasi

Kebijakan adalah pedoman yang dibuat oleh manajemen untuk

mencapai tujuan organisasi. Prosedur adalah langkah – langkah tertentu yang

harus diamati dalam pelaksanaan suatu kebijakan. Tujuan adalah akhir suatu

kegiatan, hasil yang dicapai.

Penggunaan sistem pengendalian intern yang telah direncanakan

dengan baik akan menjadi alat bantu bagi manajemen guna mengawasi

kekayaan milik perusahaan. Selain itu juga dapat digunakan untuk mengambil

kebutusan berdasarkan pada data yang dapat dipercaya. Defnisi diatas

merupakan yang lebih luas dari pengertian istilah pengendalian intern. Dalam

definisi tersebut sistem pengendalian intern tidaklah dibatasi pada metode

yang dianut oleh bagian akuntansi dan keuangan. Dalam sistem tersebut dapat

digolongkan pengendalian intern melalui sistem anggaran (budgetary

control), analisis statistik, program-program latihan untuk membantu pegawai

yang mengerti dan melaksanakan kewajibannnya.

2.2.4 Tujuan Sistem Pengendalian Intern

Alasan perusahaan perlu menyusun pengendalian intern adalah untuk

membantu agar organisasi tersebut lebih terarah dan efektif di dalam

mencapai tujuannya. Pengendalian intern itu merupakan sistem yang

terbentuk dari sekelompok unsur atau elemen dimana unsur ini saling

mempengaruhi dan berkaitan. Menurut Mulyadi (1993: 165-166)

manajemen merancang struktur pengendalian intern yang efektif dengan

tujuan pokok sebagai berikut :

1. Menjaga kekayaan dan catatan organisasi

Kekayaan fisik suatu perusahaan dapat disalahgunakan, atau hancur

karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan

pengendalian yang memadai. Begitu juga untuk kekayaan perusahaan

2. Mengecek ketelitian dan keandalan data akuntansi

Manajemen memerlukan informasi keuangan yang teliti dan andal untuk

menjalankan kegiatan usahanya.

3. Mendorong efisiensi

Pengendalian intern ditujukan untuk mencegah usaha yang perlu dalam

segala kegiatan bisnis perusahaan, dan untuk mencegah penggunaan

sumber daya perusahaan yang tidak efisien.

4. Mendorong dipatuhinya kebijaksanaan manajemen

Untuk mencapai tujuan perusahaan menetepkan kebijaksanaan dan

prosedur. Menurut tujuannya, pengendalian intern di bagi menjadi dua

macam yaitu:

a. Pengendalian internal akuntansi

Pengendalian akuntansi, yang merupakan bagian dari struktur

pengendalian intern, meliputi kebijaksanaan dan mengecek

terutama untuk menjaga kekayaan dan catatan organisasi dan

mengecek ketelitian dan keandalan data akuntansi.

b. Pengendalian internal administrasi

Dihasilkan terutama untuk mendorong efisiensi dan dipatuhinya

kebijakan manajemen

Tujuan pengendalian intern secara terinci menurut Arens dan

Loebbecke (Jusuf 1996 : 294) ialah untuk memberikan kepastian yang

1. Setiap transaksi yang dibuat adalah ah (validitas)Suatu sistem tidak dapat

memberikan transaksi – transaksi fiktif dan yang sebenarnya tidak terjadi

dalam setia buku harian atau catatan perusahaan perkiraa lainnya

2. Setiap transaksi diotoriasi dengan tepat (otorisasi)

Bila suatu transaksi yang tidak diotorisasi terjadi, hal ini mengakibatkan

adanya transaksi yang curang dan juga mengakibatkan pemborosan atau

pengrusakan terhadap setiap aktiva perusahaan

3. Setiap transaksi yang terjadi dicatat (kelengkapan) setiap prosedur yang

dimiliki klien harus memberikan pengendalian untuk mencegah

kehilangan transaksi dari setiap catatan

4. Setiap transaksi dinilai dengan tepat (penilaian)

Suatu sistem yang memadai elalu disertai dengan prosedur untuk

menghindari setiap kesalahan perhitungan dan pencatatan setiap transaksi

pada seluruh langkah – langkah proses pencatatan

5. Setiap transaksi diklarifikasikan (digolongkan) dengan tepat (klasifikasi)

Klasifikasi perkiraan yang tepat sesuai dengan kode perkiraan klien

ditetapkan di dalam setiap buku harian laporan keuangan hendak

disajikan dengan tepat. Klasifikasi ini juga mencakup seluruh kategori

seperti divisi dan hasil produk.

6. Setiap transaksi dicatat pada waktu yang tepat (ketepatan waktu)

Pencatatan setiap transaksi baik sebelum atau sesudah saat terjadinya

selalu menimbulkan adanya kelalaian untuk mencatatnya atau

pencatatan terjadi pada akhir periode laporan keuangan akan mengandung

kesalahan.

7. Setiap transaksi dimasukkan dengan tepat di dalam setiap catatan

tambahan dan diikhtisarkan dengan benar (posting dan ikhtisar)

2.2.5 Ciri – Cir i Sistem Pengendalian Intern yang Baik

Sistem pengendalian intern yang baik bagi perusahaan belum tentu

baik bagi perusahaan yang lain. Hal ini disebabkan oleh karena perbedaan

keahlian dan kebijaksanaan pimpinan perusahaan. Menurut Baridwan

(1991:14), sistem pengendalian yang baik adalah :

1. Suatu struktur yang memisahkan tanggung jawab secara tepat.

Suatu organisasi yang tepat bagi perusahaan belum tentu baik bagi

perusahaan yang lain. Perbedaan struktur organisasi diantara berbagai

perusahaan disebabkan berbagai hal, seperti jenis perusahaan, luas

perusahaan, banyaknya cabang dan lain sebagainya. Suatu dasar yang

berguna dalam menyusun struktur organisasi perusahaan adalah

pertimbangan bahwa organisasi itu harus mengadakan perubahan total.

Selain itu organisasi yang disusun harus mengadakan perubahan total.

Selain itu organisasi yang disusun harus dapat menunjukkan garis –

garis wewenang dan tanggung jawab yang jelas untuk dapat memenuhi

syarat bagi adanya suatu pengawasan yang baik. Dengan adanya

pemisahan fungsi-fungsi dari struktur organisasi diharapkan dapat

2. Suatu sistem wewenang dan prosedur pencatatan yang baik, yang

berguna untuk memberikan perlindungan yang cukup terhadap

kekayaan, utang, pendapatan dan biaya.

Sistem wewenang dan prosedur pencatatan dalam suatu perusahaan

merupakan alat bagi manajemen untuk mengadakan pengawasan

terhadap operasi dan transaksi – transaksi yang terjadi dan juga untuk

mengklasifikasikan data akuntansi dengan tepat

3. Praktek – praktek yang sehat dalam melaksanakan tugas dan fungsi tiap

bagian organisasi.

Untuk mendukung sistem pengendalian intern yang baik, perlu

dilaksanakan praktek yang sehat. Praktek yang sehat menurut Baridwan

(1981 :10) adalah cara kerja di mana setiap karyawan dalam perusahaan

melaksanakan tugasnya sesuai dengan prosedur – prosedur yang telah

ditetapkan. Praktek yang sehat harus berlaku untuk prosedur yang ada,

sehingga pekerjaan yang dilakukan satu bagian akan langsung dicek

oleh yang lain. Selain cara-cara yang sehat pada umumnya ditempuh

oleh perusahaan dalam menciptakan praktek yang sehat. Misalnya

tingkat pendidikan dan tingkat pengalaman. Pendidikan merupakan

suatu proses pengembangan, pengertian yang mencakup pengembangan

mental, ketrampilan seseorang yang dapat digunakan untuk

memecahkan masalah secara detail, oleh karena itu pendidikan mutlak

digunakan karena personal atau pegawai yang kurang terdidik dan

pekerjaan, menggunakan lebih banyak makalah dan lebih sering

melakukan kesalahan. Pegawai yang merupakan Sumber Daya Manusia

(SDM) pengelola perusahaan yang paling berperan penting dalam

menentukan berkembang atau tidaknya suatu perusahaan, sedangkan

pengalaman sering disebut sebagai guru yang baik, ini berarti dengan

pengalaman seseorang akan dapat memahami dan akan lebih mudah

mencapai tujuan yang diinginkannya. Seseorang yang berpengalaman

mempunyai wawasan yang lebih luas sehingga akan terbiasa melakukan

pekerjaan tertentu dan mudah menyesuaikan dri dengan lingkungan

kerja tanpa bimbingan intensif, oleh karena itu semakin banyak

pengalaman seseorang maka akan berakibat positif terhadap efektivitas

pelaksanaan sesuatu yang menjadi tanggung jawabnya.

4. Suatu tingkat kecakapan pegawai yang mutunya sesuai dengan

tanggung jawabnya.

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu

sistem pegendalian intern. Apabila sudah disusun struktur organisasi

yang tepat serta prosedur yang baik, akan tetapi apabila tingkat

kecakapan pegawai tidak memenuhi syarat yang diminta, bisa

diprediksikan bahwa sistem pengendalian intern juga tidak akan berhasil

dengan baik. Untuk mendapatkan pegawai dengan tingkat kecapakan

a. Seleksi karyawan

Jika ada penerimaan pegawai baru hendaknya dilakukan seleksi dan

tes agar dapat ditentukan apakah calon pegawai yang bersangkutan

memenuhi criteria yang diinginkan

b. Pengembangan pendidikan dan pelatihan

Apabila pegawai sudah diterima dan bekerja dalam perusahaan, perlu

diadakan latihan dan pendidikan agar dapat meningkatkan kecakapan

pegawai sesuai dengan perkembangan tuntutan pekerjaannya.

Pegawai yang cukup cakap untuk suatu pekerjaan bukan berarti

pegawai yang tingkat pendidikannya tinggi, sehingga gajinya besar,

tetapi mungkin saja pegawai dengan tingkat pendidikan menengah

saja sudah cukup. Hal – hal seperti ini perlu dipertimbangkan agar

dapat diperoleh pegawai yang cukup cakap dan juga ekonomis.

2.3 Kemampuan Komputer Sebagai Alat Bantu Manusia

2.3.1 Definisi Komputer

Menurut Widjajanto (2001:59), komputer adalah suatu alat pengolah

data yang dapat melaksanakan perhitungan secara substansial, termasuk

operasi hitung menghitung, dan operasi logika tanpa campur tangan manusia,

sedangkan menurut Lindrawati (2001:29), komputer adalah perangkat keras

yang berfungsi mengubah input menjadi output yang berupa informasi dengan

memproses data, oleh karena itu komputer merupakan alat yang memegang

2.3.2 Komponen Pembentuk Sistem Komputer

Berikut adalah komponen pembentuk sebuah sistem komputer

(Scoot 1996:148-149)

1. Komponen elektronik (rangkaian elektronik) yang melaksanakan kegiatan

perhitungan dan pemerikasaan logis, menyimpan data di dalam memori

dan menyiapkan lintasan untuk pergerakan data diseluruh sistem komputer.

2. Komponen elektromekanis yang mempunyai bagian pergerakan mekanis

seperti piranti input dan output.

3. Bagian data yang berisi elemen data, seperti kata. Misalnya nama dan

alamat pekerja, jumlah upah per jam, dan jumlah kerja yang telah dijalani

4. File data, yang merupakan tempat penyimpanan item data. File payroll

(gaji), misalnya dapat berisi nama dan alamat pekerja, upah per jam,

jumlah jam kerja, yang masing-masing merupakan satu item data untuk

masing-masing pegawai.

5. Program, yang merupakan serangkaian instruksi yang ditulis oleh

orang(pemrogram) untuk memberitahu komputer tentang apa yang harus

dilaksanakan dan bagaimana “pemrosesan” (manipulasi perhitungan)

terhadap data dilaksanakan.

2.3.3 Komputer Sebagai Alat Bantu

Menurut Baridwan (1994:5-6), beberapa tahapan dalam proses

pengolahan data yang memperoleh manfaat yang besar dari penggunaan

1. Verifikasi

Komputer dapat mengecek kebenaran maupun kelayakan angka-angka

yang menjadi input dalam suatu proses. Misalnya pengecekan kebenaran

kode yang digunakan, pengecekan kelayaan jumlah rupiah dari transaksi

dan lain-lainnya.

2. Sortir

Komputer memungkinkan untuk dilakukannya pensortiran data ke dalam

beberapa klasifikasi yang berbeda dengan cepat. Misalnya kumpulan faktur

penjualan dapat disortir ke dalam klasifikasi langganan, jenis produk,

daerah penjualan dan lain sebagainya.

3. Transmission

Komputer dapat memindahkan lokasi data dari suatu tempat ke tempat

lainnya dengan cepat. Misalnya data dari suatu file dipindahkan ke file

lainnya.

4. Perhitungan

Dengan komputer, perhitungan-perhitungan dapat dilakukan dengan cepat.

Misalnya, menghitung saldo rekening sesudah adanya posting, menghitung

jumlah sekelompok (batch) transaksi dan sebagainya.

2.3.4 Keunggulan Komputer

Komputer mulai digunakan banyak perusahaan guna menjalankan

tugas pemrosesan data. komputer semakin banyak mengerjakan tugas

ketimbang bagi manusia. Di pihak lain, manusia tetap mengerjakan

tugas-tugas yang lebih sesuai bagi mereka ketimbang bagi komputer.

Berdasarkan hal di atas, Wilkinson (1993:149) mengemukakan

beberapa keunggulan komputer dibandingkan manusia dalam hal pemrosesan

data, adalah sebagai berikut :

a. Komputer mampu memproses data lebih efektif dari pada manusia.

b. Komputer tidak saja mampu melakukan juga dengan kecepatan kilat,

malainkan juga dengan sangat akurat dan ekspansif.

c. Komputer dapat memproses, tanpa istirahat, transaksi – transaksi atau

persoalan – persoalan komplek yang meliputi ratusan angka dan symbol –

symbol lain, manusia tidak dapat dengan mudah memproses data lebih

dari sembilan symbol (misalnya, angka) atau sekelompok symbol suatu

saat.

d. Dalam kondisi – kondisi tertentu, komputer mampu memproses transaksi

secara lebih mudah ketimbang manusia.

e. Komputer merupakan pemroses (prosesor) yang lebih dapat diandalkan

ketimbang manusia. Komputer tidak pernah merasa lelah, jemu,

emosional, atau “ngambek”. Komputer mampu bekerja tanpa kenal lelah

seharian.

f. Komputer dapat menyimpan data lebih padat (kompak) ketimbang

manusia.

g. Komputer dapat lebih efisien operasinya ketimbang manusia. Mereka

mampu melakukan berbagai operasi secara pararel, sehingga

meminimalkan beban puncak.

2.3.5 Dampak Komputer Atas Sistem Infor masi Akuntansi

Sistem informasi berdasarkan komputer mengolah dan

memindahkan dengan kecepatan yang sangat tinggi. Tetapi, hal ini cenderung

mempertinggi paparan resiko. Menurut Wilkinson (1993:202-204), semakin

tinggi paparan resiko ini disebabkan oleh beberapa masalah yang bersifat

intern:

a. Pemrosesan terpusat

Dalam sistem manual pemrosesan transaksi dibagi-bagi diantara karyawan

di beberapa departemen. Rancangan ini memungkinkan dilakukannya

pemeriksaan silang diantara mereka. Sebaliknya pemrosesan dengan

komputer, sebagian besar terjadi di fasilitas komputer yang serba lengkap.

Seringkali fasilitas ini juga memiliki basis data yang terpusat. Pemusatan

pemrosesan memperpendek arus data diantara unit-unit organisasi.

Akibatnya, lebih kecil kesempatan untuk mendeteksi tindak kejahatan,

seperti transaksi yang tidak sah atau pencurian asset.

b. Penyimpanan Data Bukan Pada Manusia

Data yang disimpan dalam sistem berdasarkan komputer diorientasikan

pada karakteristik media magnetic atau optikal. Karakteristik ini berbeda

dengan karakteristik media kertas yang lebih akrab bagi para pengguna

1. Data ini tidak terlihat dan tidak dimengerti oleh manusia. Memang,

data ini bisa dicetak atau ditayangkan, tetapi diperlukan operator

komputer atau sistem komputer untuk melakukannya.

2. Data seringkali mudah terhapus.

3. Data tersimpan secara sangat dipadatkan. Jadi, sangat banyak data

yang dapat dengan mudah dirusak, dihancurkan, atau diakses oleh

pengguna yang tidak berhak.

c. Rangkaian audit terfragmentasi

Porsi rangkaian audit (audit trail) mungkin sekali hilang dalam sistem

pemrosesan berdasarkan komputer. Jurnal mungkin diabaikan, karena

transaksi – transaksi dapat diposkan langsung ke buku besar, atau jurnal

dapat tetap ada tetapi jarang atau hanya bila diminta. Fragmentasi

rangkaian audit ini menghambat pendeteksian kesalahan atau kejadian tak

terduga.

d. Pertimbangan Manusia Ditinggalkan

Komputer melaksanakan perintah terprogram secara membuta, artinya, alat

ini tidak memiliki pertimbangan (judgement), jadi kecil sekali kesempatan

bagi manusia dalam sistem berdasarkan komputer untuk mengenali

kesalahan atau data yang meragukan.

e. Kompleksitas Bertambah

Ciri-ciri fisik dan logis dari sistem berdasarkan komputer relative lebih

rumit. Komputer sulit dipahami atau digunakan oleh kebanyakan orang,

yang besar dalam prosedur yang terintegrasi, seringkali melibatkan banyak

arsip.

Salah satu akibat dari kompleksitas ini bertambah besarnya kemungkinan

kesalahan, beberapa kesalahan mungkin terlekat dalam program komputer,

dan ini dapat mengakibatkan kerugian.

f. Kerentanan Data Tersimpan Dan peralatan Bertambah

Walaupun data tersimpan dan sistem berdsasarkan komputer

tampaknya relatif sulit diakses, sebenarnya mereka sangat mudah diakses

oleh penyerobot yang terampil. Orang – orang yang memahami sistem

komputer dan yang memiliki komputer pribadi atau termina dapat

melangkahi hambatan pengamanan yang kurang memadai dan mengintip

data rahasia.

Sistem informasi dan pengendalian yang diimplementasikan dalam

sebuah organisasi tentu saja harus sesuai dengan strateg organisasi,

(Romney and Steinbart 2003:226), untuk mengimplementasikan sebuah

sistem yang baru, dapat menghabiskan waktu lebih dari satu tahun.

Prinsip ini sama dengan implementasi teknologi dalam sistem

informasi akuntansi, namun sebelum sebuah organisasi menggunakan

teknologi, menjadi suatu kewajiban bagi organisasi untuk melakukan

feasibility study, apakah organisasi memang harus mengadopsi teknologi

ini atau tidak, jika organisasi tetap memutuskan untuk melakukannya,

maka organisasi juga memutuskan teknologi yang mana yang akan

Tiga tahapan yang harus dilakukan sebuah organisasi dalam

mengimplementasikan pengendalian atas sistem informasi akuntansi, yaitu:

1. Strategic planning and budgeting. Tahap ini lebih banyak mengarah

kedalam unsure strateg dari implementasi pengendalian yang

dilakukan oleh organisasi, dengan kata lain tahap ini merupakan peta

dari implementasi teknologi biometric. Peta strategi organisasi tersebut

dapat dilihat penjelasan mengenai rencana jangka panjang yang

dimiliki oleh organisasi dalam mengimplementasikan pengendalian

yang ada, untuk dapat menyusun strategi perencanaan ini, tentu saja

organisasi harus melakukan penelitian dan survey, baik internal

perusahaan maupun eksternal (benchmarking). Penelitian dan survei

yang dilakukan oleh organisasi akan diarahkan pada

hardware,software,sumber daya mausia dan infrastruktur yang

dibutuhkan. Rencana yang telah disusun ini harus dievaluasi secara

kesinambungan oleh organisasi, sehingga dapat diketahui hambatan –

hambatan yang ada, solusi dan kesempatan yang bisa dikembangkan

oleh organisasi. Jika pola ini dilakukan maka akan melahirkan

continuo improvement yang akan membawa hasil yang optimal bagi

organisasi.

2. Developing a system reliability plan.

Mengungkapkan seringkali permasalahan yang dihadapi organisasi

dalam implementasi sebuah sistem pengendalian adalah permasalahn

jika tahap strategic planning and budgeting lebih banyak menekankan

mengenai implementasi sistem pada tahap awal, maka tahap ini lebih

banyak berhubungan dengan tahap sesudah implementas, yakni

controlling yang dilakukan organisasi terhadap implementasi

pengendalian yang dilakukan oleh organisasi, hal berikutnya dari tahap

developing a system reliability plan adalah rencana pengembangan

dari implementasi yang dilakukan, termasuk didalamnya upgrade atau

update software sistem pengendalian. Seiring perjalnan waktu,

pengendalian yang diterapkan oleh organisasi dapat kehilangan tingkat

relevancy-nya dengan perkembangan tungkat ancaman maupun resiko

yang ada dalam lingkungan pengendalian.

3. Documentation

Berbicara mengenai implementasi sistem baru, baik sistem

pengendalian maupun sistem informasi akuntansi, maka tahapan yang

ada dalam implementasi itu sebenarnya tidak pernah terlepas dari

masalah dokumentasi. Dokumentasi merupakan proses mengarsipkan

seluruh proses yang dilakukan ketika implementasi biometric security

pada organisasi pengarsipan yang dilakukan dalam bentuk manual.

2.4 Definisi Sistem Infor masi Akuntansi

2.4.1 Definisi Sistem

Menurut Widjajanto (2001:2), sistem adalah suatu yang memiliki

tiga tahapan yaitu input, proses dan output. Menurut James A. Hall (2001:5).

“sistem adalah sekelompok dua atau lebih komponen – komponen yang saling

berkaitan (interrelated) atau subsistem – subsistem yang bersatu untuk

mencapai tujuan yang sama (common purpose)”.

Kedua definisi tersebut diatas maka dapat disimpulkan bahwa sistem

adalah sekelompok elemen yang erat hubungan antara satu dengan yang lain

yang berfungsi secara bersama-sama untuk mencapai tujuan perusahaan.

Menurut Mulyadi (1993: 3), bahwa sistem akuntansi adalah organisasi,

formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Menurut Baridwan (1991: 4), bahwa sistem akuntansi adalah formulir

-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang digunakan

untuk mengelola data mengenai usaha suatu kesatuan ekonomis dengan tujuan

untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang

diperlukan manajemen untuk mengawasi usahanya, dan bagi pihak lain yang

berkepentingan seperti: pemegang saham, lereditur dan lembaga-lembaga

pemerintah untuk menilai hasil operasi.

Perbedaan sistem dan prosedur menurut Mulyadi (1993: 6) bahwa

sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu

untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah

urutan kegiatan klerikan, biasanya melibatkan beberapa orang dalam suatu

transaksi perusahaan yang terjadi berulang – ulang. Dari definisi diatas dapat

diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur,

sedangkan prosedur merupakan urutan klerikal. Menurut Mulyadi (1993 : 6),

kegiatan klerikal (clerical operatio) merupakan kegiatan yang dilakukan untuk

mencatat informasi dalam formulir, buku jurnal dan buku besar dengan cara :

a. Menulis

b. Menggandakan

c. Menghitung

d. Memberi kode

e. Mendaftar

f. Memilih (menyortasi)

g. Memindah

h. Membandingkan

Tujuan dari sistem tersebut adalah memenuhi tujuan utama dari sistem

dan prosedur, adapun syarat bagi sistem informasi akuntansi adalah cepat,

aman dan murah. Seperti yang dikemukakan oleh baridwan (1991:7), yaitu

(a). Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu

bahwa sistem akuntansi harus mampu menyediakan informasi yang

diperlukan tepat pada waktunya, dapat memenutupi kebutuhan dengan

kualitas yang baik (b). sistem akuntansi yang disusun harus memenuhi prinsip

aman yang berarti bahwa sistem akuntansi harus dapat membantu menjaga

harta milik perusahaan. Untuk dapat menjaga harta milik perusahaan maka

pengawasan intern (c). Sistem akuntnasi yang disusun tersebut harus

memenuhi prinsip murah yang berarti bahwa biaya untuk menyelenggarakan

sistem akuntansi itu harus ditekan sehingga relatif murah. Dari ketiga factor

tersebut diatas hendaknya dipertimbangkan secara bersama – sama pada

waktu penyusunan sistem akuntansi, supaya jangan sampai terjadi salah satu

dari ketiga tujuan tersebut diabaikan.

Menurut Sukrisno (1999:58), prosedur pengendalian adalah kebijakan

dan prosedur sebagai tambahan terhadap lingkungan pengendalian dan sistem

akuntansi yang telah diciptakan oleh manajemen untuk memberikan

keyakinan memadai bahwa tujuan tertentu satuan usaha akan tercapai. (a).

Otorisasi yang semestinya atas transaksi dan kegiatan (b). Pemisahan tugas

yang dapat melakukan dan sekaligus menutupi kekeliruan atau ketidak

beresan dalam pelaksanaan tugasnya sehari – hari. Oleh sebab itu, tanggung

jawab untuk memberikan otorisasi transaksi, mencatat transaksi, dan

menyimpan aktiva perlu dipisahkan di tangan karyawan yang berbeda. (c).

Perancangan dan penggunaan dokumen dan catatan yang memadai untuk

membantu pencatatan secara semestinya transaksi dan peristiwa, misalnya

dengan memantau penggunaan dokumen pengeiriman barang yang bernomor

urut tercetak. (d). Pengamanan yang cukup atas akses dan penggunaan aktiva

perusahaan dan catatan, misalnya penetapan fasisilitas yang dilindungi dan

diotorisasi untuk akses ke program dan arisp data komputer. (e). Pengecekan

secara independen atas pelaksanaan dan penilaian yang semestinya atas

rekonsiliasi, pengawasan dengan menggunakan program komputer, penelahan

oleh manajemen atas laporam yang mengikhtisarkan rincian perkiraan (

misalnya: saldo piutang yang dirinci menurut umur piutang). Dengan

demikian setiap jenis perusahaan akan melaksanakan sistem dan prosedur

yang disesuaikan dengan keadaan dan kemapuan perusahaan.

2.4.2 Definisi Infor masi

Informasi pada dasarnya tidak sama dengan data. Data adalah

representasi dari suatu fakta yang dimodelkan dalam bentuk gambar, kata, dan

atau angka. Sedangkan informasi merupakan rangkaian data yang mempunyai

sifat sementara, tergantung dengan waktu, mampu memberi kejutan atau

surprise pada yang menerimanya Witarto (2004:8-9). Menurut Jogiyanto

(2005-25), data adalah kenyataan yang menggambarkan suatu kejadian dan

kesatuan nyata. Informasi menunjukkan hasil dari pengolahan data yang

diorganisasikan dan berguna pada orang yang menerimanya.

Dapat disimpulkan bahwa informasi merupakan kumpulan dari data

yang telah diolah sehingga bermanfaat bagi penerimanya, biasanya data ini

belum dapat digunakan sebagai dasar pengambilan keputusan oleh pihak

manajemen, agar berguna bagi pemakainya, data harus di proses sehingga

Menurut Wilkinson (1993:121), sifat-sifat informasi yang penting

meliputi hal-hal berikut:

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan sasaran

perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (Dinyatakan dalam

bentuk numerik).

3. Akurasi

Keandalan dan kepresisian informasi.

4. Kepadatan

Sejauh mana informasi diringkaskan atau dipadatkan

5. Ketepatan waktu

Kekinian informasi.

6. Cakupan.

Rentang yang dicakup oleh informasi.

2.4.3 Definisi Sistem Infor masi

Informasi merupakan hasil akhir dari suatu sistem informasi yang

merupakan suatu kebutuhan utama bagi setiap perusahaan, baik pada saat

perusahaan tersebut mulai berdiri maupun sudah beroperasi. Informasi ini

mengarahkan, memperlancar kegiatan sehari-hari dan membantu pihak

keputusan dengan teknik ilmiah ialah tersedianya informasi yang dibutuhkan

sebagai alat pembantu dalam proses pengambilan keputusan.

Sistem informasi adalah seperangkat komponen yang saling

berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan

mendistribusikan informasi untuk mendukung pembuatan keputusan dan

pengawasan dalam organisasi (Husein dan Wibowo, 2002 : 8).

2.5 Definisi Sistem Informasi Akuntansi

Menurut Jogiyanto (2000:54), sistem informasi akuntansi adalah

sistem akuntansi dengan pengembangan informasi lebih luas dengan

menekankan informasi kepada manajemen tanpa mengurangi informasi

kepada pihak luar. Sedangkan menurut Widjajanto (2001:4), sistem informasi

akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk

komputer dan perlengkapannya serta alat komunikasi tenaga pelaksananya,

dan laporan yang terkoordinasikan secara erat yang didesain untuk

mentrasformasikan data keuangan menjadi informasi yang dibutuhkan oleh

manajemen.

2.6 Kerangka Pikir

2.6.1 Pengaruh Sistem Pengendalian Intern terhadap Sistem Informasi

Akuntansi (SIA)

Menurut Mulyadi (2002:180) sistem pengendalian intern adalah

yang memadai agar tujuan organisasi dapat dicapai, struktur pengendalian

intern yang dibuat memberikan tingkat jaminan yang wajar atas pencapaian

tujuan tertentu organisasi. Pengendalian internal melaksanakan ketiga

fungsinya yaitu pengendalian pencegahan, pengendalian untuk pemeriksaan

dan pengendalian korektif, pengendalian ini mencakup prosedur yang

dilaksanakan untuk mengidentifikasi penyebab masalah, memperbaiki

kesalahan atau kesulitan yang ditimbulkan dari penerapan sistem informasi

akuntansi yang ada di dalam perusahaan atau organisasi Romney dan

Steinbert (2004:230).

Sistem Informasi Akuntansi merupakan komponen atau sumber daya

yang dimiliki oleh perusahaan yang digunakan untuk membantu manajemen

dalam mengolah data keuangan, dengan adanya sistem informasi yang baik

maka penyimpangan-penyimpangan yang ada dalam perusahaan dapat

dikurangi dan dengan berkurangnya penyimpangan-penyimpangan tersebut

maka akan meningkatkan pengendalian intern perusahaan.

Menurut Jogiyanto (2000:54), sistem informasi akuntansi adalah

sistem akuntansi dengan pengembangan informasi dengan menekankan

informasi kepada manajemen tanpa mengurangi informasi kepada pihak

luar. Banyak perusahaan yang tidak menyadari bahwa keamanan data adalah

hal yang penting untuk kelangsungan hidup perusahaan. Informasi adalah

sumber daya strategis, dan perlindungan atas informasi harus merupakan

Potensi adanya kejadian atau kegiatan yang tidak diharapkan yang

dapat membahayakan sistem informasi akuntansi (SIA) maupun perusahaan

disebut sebagai ancaman, pentingnya pengendalian internal merupakan

rencana organisasi dan metode bisnis yang digunakan untuk menjaga asset,

memberikan informasi yang akurat dan andal, mendorong dan memperbaiki

efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan

yang ditetapkan Romney dan Steinbart(2004:228).

Didalam suatu perusahaan kemungkinan besar bisa terjadi suatu

penyelewengan dan kecurangan karena perusahaan tidak dapat mengawasi

secara langsung baik harta maupun jalnnya suatu aktivitas perusahaan,

dalam kondisi yang demikian sistem pengendalian intern perlu diterapkan

dalam perusahaan. Walaupun sistem pengendalian intern perlu diterapkan

dalam keseluruhan kemungkinan terjadinya suatu kesalahan atau

penyelewengan setidak-tidaknya dapat menekan atau mengurangi terjadinya

kesalahan dan penyelewengan.

2.6.2 Pengaruh Komputerisasi Ter hadap Sistem Infor masi Akuntansi

Pada Theory of Reasoned Action (TRA) yang dikemukakan oleh

Fishbein dan Ajzen (1975), teori ini mengatakan bahwa seseorang akan

menggunakan komputer jika ia dapat melihat adanya manfaat (hasil) positif

dari penggunaan komputer tersebut. Hasil penerapan teknologi baru akan

mempengaruhi penggunaan teknologi informasi menjadi tujuan secara

individual atau perilaku.

Menurut Lindrawati (2001:29), komputer adalah perangkat keras

yang berfungsi mengubah input menjadi output yang berupa informasi

dengan memproses data, oleh karena itu komputer merupakan alat yang

memegang peranan penting di dalam sistem pengelolahan data. Komputer

mulai digunakan banyak perusahaan guna menjalankan tugas pemrosesan

data. di pihak lain, manusia tetap mengerjakan tugas-tugas yang lebih sesuai

bagi mereka ketimbang bagi komputer.

Sistem informasi berdasarkan komputer mengubah dan

memindahkan data dengan kecepatan yang sangat tinggi, tetapi hal ini

cenderung mempertinggi paparan resiko menurut Wilkinson

(1993:202-204), semakin tinggi paparan resiko ini disebabkan oleh beberapa masalah

yang bersifat inheren: Pemrosesan Terpusat, Penyimpanan Data Bukan Pada

Manusia sehingga proses data lebih cepat dimana :

1. Data ini tidak terlihat dan tidak dimengerti oleh manusia. Memang, data

ini bisa diceta atau ditayangka, tetapi diperlukan operator komputer atau

sistem komputer untuk melakukannya.

2. Data seringkali mudah terhapus.

3. Data tersimpan secara singkat dipadatkan. Jadi, sangat banyak data yang

dapat dengan mudah dirusak, dihancurkan, atau diakses oleh pengguna

Rangkaian Audit yang Terfragmentasi, pertimbangan manusia ditinggalkan

komputer melaksanakan perintah terprogram secara membuta, artinya, alat

ini tidak memiliki pertimbangan (judgement), jadi kecil sekali kesempatan

bagi manusia dalam sstem berdasarkan komputer untuk mengenali kesalahan

atau data yang meragukan. Oleh karena itu komputerisasi sangat dibutuhkan

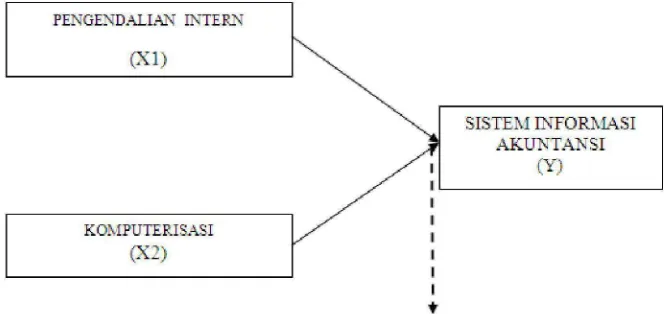

di dalam pengendalian intern. Dari uraian diatas maka dapat disusun

kerangka pemikiran sebagai berikut :

Gambar 1. Kerangka Pikir

2.7 Hipotesis

Berdasarkan latar belakang, perumusan masalah serta landasan teori

yang mendukung dalam penelitian ini maka dapat dirumuskan hipotesis

sebagai berikut:

1. Diduga bahwa pengendalian intern dan komputerisasi berpengaruh positif

terhadap Sistem Informasi Akuntansi (SIA) di PT. SEMEN GRESIK

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasioanal

1. Variabel Terikat (Y)

Sistem Informasi Akuntansi (Y) :

Merupakan rangkaian prosedur formal di mana data dikumpulkan,

diproses menjadi informasi, dan dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaannya.

2. Variabel Bebas (X) terdiri dari :

a. Pengendalian Intern (X1)

Meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan, (Mulyadi 1993:163).

b. Komputerisasi (X2)

Merupakan kerangka kerja pengolahan data untuk menghasilkan

3.1.2 Pengukur an Variabel

Pengukuran variabel menggunakan kuesioner yang diambil dari

staff PT. SEMEN GRESIK (Persero) Tbk. sedangkan skala pengukuran

yang digunakan adalah skala semantic differencial dengan skala interval

ini tersusun dalam suatu garis continue yang jawabannya sangat positif

dibagian kanan garis dan jawabannya yang sangat negatif terletak dibagian

kiri atau sebaliknya. Dimulai dari angka 1 sampai dengan angka 7 yang

menunjukkan nilai tertinggi.

Terendah 1 2 3 4 5 6 7 tertinggi

Indikator yang digunakan dalam mengukur variabel dalam penelitian ini

adalah :

1. Variabel Bebas (X1) adalah pengendalian intern dan pengukurannya

didasarkan pada indikator :

• Ketelitian, keandalan data akuntansi, efisiensi, dan praktik yang

sehat.

2. Variabel Bebas (X2) adalah Komputerisasi dan pengukuran didasarkan

pada indikator :

• Memproses data lebih efektif dari pada manual.

• Komputer tidak saja mampu melakukan juga dengan kecepatan

yang melebihi kecepatan manual, melainkan juga dengan sangat

• Komputer merupakan pemroses (prosesor) yang lebih dapat

diandalkan ketimbang manusia karena komputer tidak pernah

merasa lelah, jemu, emosional.

3. Variabel Terikat (Y) adalah sistem informasi akuntansi dan

pengukurannya didasarkan pada indikator :

• Relevansi , akurasi, ketepatan, dan cakupan suatu sistem informasi

akuntansi

3.2 Teknik Penentuan Sampel

a. Obyek

Obyek dalam penelitian ini adalah PT. SEMEN GRESIK (Persero) Tbk.

b. Populasi

Populasi dalam penelitian ini adalah para manajer dari PT. SEMEN

GRESIK (Persero) Tbk, dengan jumlah populasi sebanyak 56 orang.

c. Sampel

Untuk menentukan jumlah sampel yang akan dijadikan objek

penelitian adalah dengan menggunakan sampel random sampling, yaitu

pengambilan sampel yang memberikan kesempatan yang sama untuk semua

anggota populasi

Banyaknya anggota dalam sebuah sampel disebut sebagai ukuran

Ukuran sampel dalam penelitian ini dapat di peroleh dengan rumus :

sampel yang dapat diinginkan yaitu 10%

maka :

Sehingga dalam penelitian ini jumlah sampel yang dibutuhkan sebanyak 36

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini yaitu :

a. Data Primer

Data primer adalah data yang dikumpulkan secara langsung oleh

penelitian dan objek yang diteliti dengan cara mengadakan

pengamatan atau observasi dan wawancara dengan responden

langsung di lokasi penelitian

b. Data Sekunder

Berupa data yang sudah disusun oleh pihak perusahaan yang

memberikan gambaran umum keadaan perusahaan baik mengenai

struktur organisasi, lokasi perusahaan, laporan keuangan, dan jumlah

pegawai.

3.3.2 Sumber Data

Sumber data dalam penelitian ini adalah dari PT. SEMEN GRESIK