Rini Suherda, 2014

PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK) DAN PREMI RISIKO TERHADAP MARGIN

No. Daftar FPEB: 128/UN40.7.D1/LT/2014

PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK) DAN PREMI

RISIKO TERHADAP MARGINMURABAHAH

(STUDI KASUS BANK SYARIAH DI INDONESIA)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat UntukMemperoleh GelarSarjana Ekonomi Program Studi Akuntansi

Oleh

RINI SUHERDA

0908946

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Rini Suherda, 2014

No. Daftar FPEB: 128/UN40.7.D1/LT/2014

PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK) DAN PREMI RISIKO TERHADAP MARGINMURABAHAH

(STUDI KASUS BANK SYARIAH DI INDONESIA)

Oleh

Rini Suherda

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rini Suherda 2014 Universitas Pendidikan Indonesia

April 2014

Hak Cipta dilindungi undang-undang.

Rini Suherda, 2014

PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK) DAN PREMI RISIKO TERHADAP MARGIN

Rini Suherda, 2014

ABSTRAK

PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK) DAN PREMI RISIKO TERHADAP MARGIN MURABAHAH

(SUATU KASUS PADA BANK SYARIAH DI INDONESIA)

Disusun oleh: Rini Suherda

Pembimbing I : Toni Heryana., S.Pd.,MM

Pembimbing II : Elis Mediawati.,S.Pd.,SE.,M.Si

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh bagi hasil dana pihak ketiga (DPK) dan premi risiko terhadap margin murabahah pada bank syariah di Indonesia. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif. Teknik sampling yang digunakan adalah purposive sampling dengan jumlah sampel sebanyak 30 laporan keuangan tahunan bank syariah di Indonesia pada tahun 2010-2012. Perhitungan statistik yang digunakan untuk menguji hipotesis penelitian adalah menggunakan uji t melalui perhitungan regresi berganda yang dilakukan dengan bantuan SPSS versi 19 for windows.

Hasil pengujian hipotesis menunjukkan bagi hasil dana pihak ketiga (DPK) dan premi risiko berpengaruh terhadap margin murabahah. Artinya tinggi rendahnya margin murabahah ditentukan oleh tinggi rendahnya bagi hasil dana pihak ketiga (DPK) dan premi risiko.

Rini Suherda, 2014

PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK) DAN PREMI RISIKO TERHADAP MARGIN ABSTRACT

EFFECT OF SHARING PORTION OF CUSTOMER FUND AND PREMIUM RISK TO MURABAHAH MARGIN

(CASE STUDI AT SYARIAH BANK IN INDONESIA)

by :

Rini Suherda

Advisor I : Toni Heryana., S.Pd.,MM

Advisor II : Elis Mediawati.,S.Pd.,SE.,M.Si

The purpose of this research is to determine the effect of sharing portion of customer fund and premium risk on the margin of murabahah in syariah banks in Indonesia. The method used in this research is descriptive quantitative approach. The sampling technique used is purposive sampling with a total sample of 30 yearly financial report of syariah banks in Indonesia from 2010-2012. The statistical calculation used to test the research hypothesis is t test by multiple regresson which uses SPSS v.19 windows software.

The test results shows that sharing portion of customer fund and premium risk have a effect on margin of murabahah. Which mean that high or low level margin of murabahah is determined by the level of sharing portion of custumer fund and premium risk.

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH

ABSTRAK

ABSTRACT

KATA PENGANTAR... i

UCAPAN TERIMA KASIH... ii

DAFTAR ISI... v

DAFTAR GAMBAR... ix

DAFTARTABEL... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 8

1.3 Maksud dan Tujuan Penelitian... 8

1.3.1 Maksud Penelitian... 8

1.3.2 Tujuan Penelitian... 8

1.4 Kegunaan Penelitian... 9

1.4.1 Kegunaan Akademis... 9

1.4.2 Kegunaan Praktis... 9

BAB 11 KAJIAN PUSTAKA, KERANGKA TEORITIS DAN HIPOTESIS 2.1 Kajian Pustaka... 10

vi Rini Suherda, 2014

2.1.1.1 Pengertian Bank Syariah... 10

2.1.1.2 Perbedaan Bank Syariah dan Konvensional... 11

2.1.1.3 Prinsip Operasional Bank Syariah... 12

2.1.2 Bagi Hasil Dana Pihak Ketiga (DPK)... 13

2.1.3 Premi Risiko/Biaya Risiko... 14

2.1.4 Murabahah... 17

2.1.4.1 Pengertian Murabahah... 17

2.1.4.2 Syarat dan Komponen Murabahah... 17

2.1.4.3 Jenis-Jenis Murabahah... 19

2.1.5 Margin Murabahah... 20

2.1.5.1 Pengertian Margin... 20

2.1.5.2 Margin Murabahah... 21

2.1.5.3 Unsur-Unsur Margin Murabahah... 21

2.1.5.4 Penentuan Harga dalam Pembiayaan Syariah... 22

2.1.4 Pengaruh Bagi Hasil Dana Pihak Ketiga (DPK) dan Premi Risiko terhadap Margin Murabahah... 24

2.1.5 Penelitian Sebelumnya... 25

2.2 Kerangka Pemikiran... 27

2.3 Hipotesis... 36

BAB III METODE PENELITIAN 3.1 Objek Penelitian... 37

3.2 Metode Penelitian... 37

3.2.2 Definisi dan Operasionalisasi Variabel... 39

3.2.2.1 Variabel Independen... 39

3.2.2.2 Variabel Dependen... 40

3.2.3 Populasi dan Sampel Penelitian... 41

3.2.4 Teknik Pengumpulan Data... 43

3.2.5 Teknis Analisis data dan Rancangan Pengujian Hipotesis... 43

3.2.5.1 Analisis Data... 43

3.2.5.2 Rancangan Pengujian Hipotesis... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian... 49

4.1.1 Tinjauan Umum Bank Syariah... 49

4.1.2 Deskripsi Hasil Penelitian... 53

4.1.2.1 Bagi Hasil Dana Pihak Ketiga (DPK)... 53

4.1.2.2 Premi Risiko... 57

4.1.2.3 Margin Murabahah... 60

4.1.3 Analisis Data Statistik dan Pengujian Hipotesis... 63

4.1.3.1 Uji Asumsi Klasik... 64

4.1.3.2 Uji Regresi Berganda... 68

4.1.3.3 Pengujian Hipotesis... 70

4.2 Pembahasan... 71

4.2.1 Pengaruh Bagi Hasil Dana Pihak Ketiga (DPK) terhadap Margin

Murabahah...

viii Rini Suherda, 2014

4.2.2 Pengaruh Premi Risiko terhadap Margin Murabahah... 73

BAB V SIMPULAN DAN SARAN

5.1 Simpulan 75

5.2 Saran 75

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 1.1 Komposisi Pembiayaan Bank Syariah (2009-2012)... 3

Gambar 2.1 Bagan Kerangka Pemikiran... 35

Gambar 2.2 Paradigma Penelitian... 36

Ganbar 4.1 Perkembangan Bagi Hasil Dana Pihak Ketiga (DPK)

Bank Syariah Di Indonesia tahun 2010-2012... 56

Gambar 4.2 Perkembangan Premi Risiko Bank Syariah Di Indonesia

tahun 2010-2012... 59

Gambar 4.3 Normal P-Plot of Regression Standardized Residual... 65

x Rini Suherda, 2014

DAFTAR TABEL

Tabel 1.1 Margin murabahah bank syariah dari tahun 2010-2012.... 5

Tabel 2.1 Perbedaan Bank Syariah dengan Bank Konvensional... 11

Tabel 2.2 Perbedaan antara bagi hasil dan bunga... 11

Tabel 2.3 Unsur-unsur Margin Murabahah... 21

Tabel 2.4 Penelitian Terdahulu... 26

Tabel 3.1 Operasionalisasi Variabel... 41

Tabel 3.2 Daftar Bank Syariah di Indonesia... 42

Tabel 4.1 Bank Umum Syariah di Indonesia... 51

Tabel 4.2 Bagi Hasil Dana Pihak Ketiga (DPK) Bank Umum Syariah Indonesia tahun 2010-2012... 54

Tabel 4.3 Premi Risiko Bank Umum Syariah Indonesia tahun 2010-2012... 58

Tabel 4.4 Perbandingan Pendapatan Margin murabahah Bank syariah dan pendapatan bunga bank konvensional Indonesia tahun 2010-2012... 61

Tabel 4.5 Perkembangan pendapatan margin murabahah bank syariah dengan pendapatan bunga bank konvensional 62 Tabel 4.6 Hasil Uji Multikolinearitas... 66

Tabel 4.7 Hasil Uji Autokorelasi... 68

1

Rini Suherda, 2014

BAB I

PENDAHULUAN

1.1Latar Belakang

Perbankan sangat berperan strategis sebagai pendorong kemajuan

perekonomian nasional serta membantu memperlancar arus lalu lintas keuangan

ekonomi dan moneter. Tanpa perbankan, perekonomian dan transaksi keuangan

akan berjalan sangat lambat, karena pada dasarnya bank sangat bermanfaat

sebagai sarana bertemunya pemilik, pengguna dan pengelola modal.

Menurut Undang-Undang No. 10 Tahun 1998 lembaga keuangan

perbankan merupakan badan usaha yang kegiatan usahanya menghimpun dana

dari masyarakat dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Lembaga perbankan di Indonesia telah terbagi menjadi dua jenis yaitu, bank yang

bersifat konvensional dan bank yang bersifat syariah. Bank yang bersifat

konvensional adalah bank yang pelaksanaan operasionalnya menjalankan sistem

bunga (interest fee), sedangkan bank yang bersifat syariah adalah bank yang

dalam pelaksanaan operasionalnya menggunakan prinsip-prinsip syariah Islam

atau sistem bagi hasil (profit loss sharing) (Syafi’i Antonio,M, 2008).

Menurut Undang-Undang No 10 tahun 1998 bank syariah adalah bank

yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam

2

Perkembangan perbankan syariah di indonesia hingga saat ini mengalami

perkembangan yang menggembirakan. Sejak tahun 1992 hingga saat ini telah

terdapat sebanyak 11 bank syariah dan 24 unit usaha syariah dengan total aset

mencapai Rp 195 Triliun.

Dalam perbankan syariah, penyaluran dana disebut dengan pembiayaan,

dimana bank sebagai pemilik dana memberikan pinjaman kepada nasabah, dan

nasabah harus mengembalikan dana tersebut sesuai dengan ketentuan yang telah

disepakati.

Dari kegiatan pembiayaan yang dilakukan oleh bank syariah bertujuan

untuk memperoleh pendapatan. Dari pendapatan tersebut kemudian

didistribusikan kepada penyimpan atau pemilik dana pihak ketiga sebagai bentuk

bagi hasil antara bank syariah sebagai pengelola dana dengan nasabah sebagai

pemilik dana pihak ketiga.

Pembiayaan dengan prinsip syariah terdiri dari beberapa prinsip, yaitu

prinsip bagi hasil (Mudharabah dan Musyarakah), Prinsip jual beli

(Murabahah,istishna dan salam) dan prinsip sewa (ijarah). Berdasarkan data

Bank Indonesia pada akhir 2012, pembiayaan murabahah (jual beli) yang dikenal

dengan marginnya yang tetap masih mendominasi portofolio pembiayaan yang

diberikan oleh bank syariah di Indonesia dibandingkan dengan pembiayaan

berbasis prinsip bagi hasil.

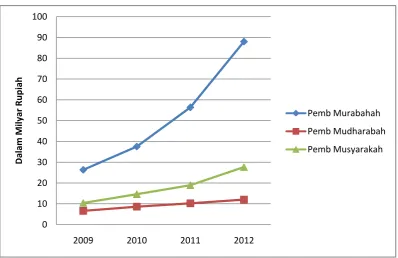

Berikut adalah porsi pembiayaan berdasarkan akad yang digunakan yang

3

Rini Suherda, 2014

Gambar 1.1

Komposisi Pembiayaan Bank Syariah (2009-2012)

Sumber Statistik Perbankan Syariah

Melihat gambar di atas, dapat ditemukan sebuah fenomena yaitu terjadinya

peningkatan pembiayaan murabahah setiap tahunnya dibandingkan dengan jenis

pembiayaan lainnya. Murabahah dalam teknis perbankan adalah akad jual beli

antara bank selaku penyedia barang dengan nasabah yang memesan untuk

membeli barang. Bank memperoleh keuntungan jual beli yang disepakati

bersama. Padahal Pembiayaan yang dilakukan oleh perbankan syariah sebaiknya

dalam bentuk pembiayaan yang berbentuk profit dan sharing, akan tetapi konsep

4

Besarnya pendapatan yang diperoleh dari pembiayaan murabahah akan

sangat berkaitan dengan besarnya tingkat margin murabahah yang dibebankan

bank syariah kepada nasabah pembiayaan jual beli. Margin dalam dunia

perbankan syariah menurut Ahmad Ghozali (2006:280) adalah sebuah istilah yang

digunakan untuk menunjukan pendapatan yang diperoleh dari selisih harga jual

dan harga beli atas sebuah akad jual beli. Margin tidak sama dengan bunga,

karena margin sudah ditentukan dari awal dalam perjanjian dan tidak dapat

berubah ditengah jalan. Margin murabahah menurut Perwataatmadja (dalam Ria

rachmawati, 2010) yaitu : “selisih antara harga jual dikurangi harga beli”. Harga

jual bank adalah harga beli dari supplier ditambah keuntungan (mark up/margin)

yang disepakati bersama. Jadi, nasabah mengetahui berapa keuntungan yang di

ambil oleh bank, selanjutnya nasabah membayar cicilan sesuai dengan jangka

waktu dan ketentuan yang telah disepakati sebelumnya. Margin murabahah dan

pokok porsi pembayaran pokok pinjaman yang akan dibayarkan bersifat

fixed/tidak berubah dari awal hingga akhir . Apabila berubah maka akad

murabahah dianggap batal.

Penentuan harga merupakan salah satu hal yang sangat penting karena

harga sangat menentukan laku tidaknya produk dan jasa dalam perbankan. Dalam

penentuan harga juga harus mempertimbangkan beberapa aspek seperti

keuntungan atau margin yang akan diterima oleh bank.

Masalah penting dari perbankan syariah yang sering dipersepsikan kurang

baik dari masyarakat yaitu anggapan praktik bank syariah tidak berbeda dengan

5

Rini Suherda, 2014

bunga yang berlaku umum (BI rate). Apabila salah persepsi ini dibiarkan

mengakibatkan masyarakat tidak bisa lagi membedakan bank dengan sistem

syariah dengan bank sistem konvensional. Praktik murabahah yang dilakukan oleh

perbankan syariah masih menuai kritikan karena dianggap sama dengan kredit

pada perbankan konvensional (Perwaatmadja, 2002)

Dalam persaingan dengan bank konvensional, bank syariah menawarkan

margin yang lebih rendah dari suku bunga kredit perbankan konvensional agar

pembiayaan murabahah kompetitif. Namun pada kenyataannya margin

murabahah mengalami penurunan pada tahun 2010-2012.

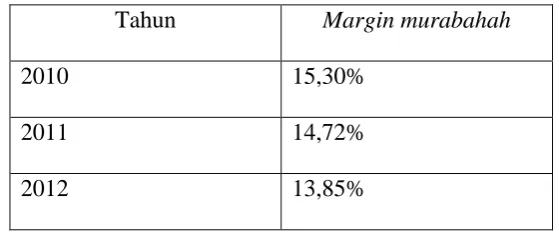

Berikut adalah perbandingan margin murabahah bank syariah dari tahun

2010-2012.

Tabel 1.1

Margin murabahah bank syariah dari tahun 2010-2012.

Tahun Margin murabahah

2010 15,30%

2011 14,72%

2012 13,85%

Sumber : Statistik perbankan indonesia (data diolah)

Dari tabel di atas, dapat dilihat bahwa margin murabahah yang

dibebankan oleh bank syariah dari tahun 2010-2012 mengami penurunan. Oleh

karena itu, timbul pertanyaan faktor apa saja yang mempengaruhi margin

6

Bank syariah menggunakan pendekatan base lending rate bank

konvensional sebagai perhintungan keuntungan murabahah atau margin

murabahah. Bank syariah menggunakan pendekatan base lending rate bank

konvensional sebagai perhintungan keuntungan murabahah. Sehingga

unsur-unsur yang terkandung dalam base lending rate yang diungkap wiroso (2005:92)

yaitu ekspektasi bagi hasil, biaya overhead, keuntungan dan premi risiko.

Faktor-faktor tersebut juga telah banyak diteliti oleh beberapa peneliti sebelumnya. M.

Pisolo B Maat Isa dan kawan-kawan (2012) mengungkapkan bahwa komponen

yang membentuk margin murabahah pada bank islam di malaysia adalah bagi

hasil dana pihak ketiga, biaya overhead, keuntungan dan premi risiko. Fikri

Zaenuri (2012) mengungkapkan bahwa biaya operasional dan bagi hasil DPK

memiliki pengaruh signifikan dan positif terhadap margin murabahah, sedangkan

variabel volume pembiayaan dan bi rate memiliki pengaruh signifikan negatif

terhadap margin murabahah. Penelitian yang dilakukan oleh Tuti Hartanti (2009),

menyebutkan bahwa bagi hasil DPK, biaya overhead, profit bunga dan tingkat

bunga memiliki pengaruh terhadap margin murabahah. Sumbada Harjo (2012),

meneliti bahwa terdapat pengaruh positif yang sangat kuat antara premi risiko

terhadap margin murabahah. Dengan mengacu kepada teori dan penelitian

sebelumnya, maka faktor yang akan diteliti adalah bagi hasil dana pihak ketiga

dan premi resiko.

Pendapatan margin murabahah yang diterima bank syariah merupakan

salah satu unsur pendapatan yang akan dibagi hasilkan dengan deposan (profit

7

Rini Suherda, 2014

meningkat setiap tahunnya, merupakan salah satu penyebab bagi hasil dana pihak

ketiga berpengaruh terhadap margin murabahah yang diperoleh, karena

pendapatan yang diperoleh dari margin murabahah bank syariah haruslah mampu

menutupi besarnya bagi hasil yang akan diberikan bank syariah kepada pemilik

dana pihak ketiga. Dengan kata lain, bertambahnya dana pihak ketiga akan

meningkatkan bagi hasil yang akan dibagikan kepada nasabah, sehingga bank

syariah akan berupaya untuk meningkatkan pendapatan dari hasil pengelolaan

dana pihak ketiga tersebut, begitu pula dengan pendapatan yang diperoleh dari

margin murabahah yang merupakan salah satu pendapatan dari hasil pengelolaan

dana pihak ketiga.

Dalam menjalankan kegiatan operasionalnya dalam pengelolan dana pihak

ketiga, bank syariah akan mengeluarkan banyak biaya. Biaya yang dikeluarkan

salah satunya adalah biaya resiko atau premi risiko. Biaya risiko atau premi risiko

merupakan suatu pengorbanan yang dilakukan bank syariah dalam mengukur

ketidakpastian yang terjadi. Biaya risiko merupakan salah satu indikator yang

terdapat pada base financing rate. Base financing rate merupakan harga jual yang

akan diberikan kepada nasabah pembiayaan. Base financing rate akan

mempengaruhi besar kecilnya margin murabahah (Sumbada Harjo, 2012). Yang

berarti, mengindikasikan bahwa semakin besar premi risiko, maka margin

8

Berdasarkan latar belakang di atas, maka penulis tertarik untuk meneliti

mengenai “ PENGARUH BAGI HASIL DANA PIHAK KETIGA (DPK)

DAN PREMI RISIKO TERHADAP MARGIN MURABAHAH ( STUDI

KASUS BANK SYARIAH DI INDONESIA)

1.2Rumusan Masalah

Berdasarkan hal-hal yang telah diuraikan pada latar belakang penelitian,

maka rumusan masalah pada penelitian ini adalah :

1. Bagaimana pengaruh bagi hasil dana pihak ketiga (DPK) terhadap margin

murabahah pada bank syariah di Indonesia ?

2. Bagaimana pengaruh premi risiko terhadap margin murabahah pada bank

syariah di Indonesia ?

1.3Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penelitian adalah sebagai berikut :

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mempelajari, menganalisa, dan

menyimpulkan bagaimana pengaruh bagi hasil dana pihak ketiga (DPK) dan

premi risiko terhadap margin murabahah pada bank syariah di Indonesia.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang disebutkan di atas maka tujuan

9

Rini Suherda, 2014

“Untuk mengetahui apakah bagi hasil dana pihak ketiga (DPK) dan premi

risiko memiliki pengaruh terhadap margin murabahah pada Bank umum

syariah di Indonesia “

1.4Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah sebagai berikut :

1.4.1 Kegunaan Akademis

Hasil penelitian ini diharapkan dapat memberikan manfaat dan sebagai

tambahan ilmu pengetahuan. Selain itu, juga sebagai literatur yang menyajikan

informasi umum mengenai kinerja keuangan, khususnya mengenai pengaruh bagi

hasil dana pihak ketiga (DPK) dan premi risiko sebagai bahan referensi penelitian

dalam penelitian ilmu akuntansi lainnya.

1.4.2 Kegunaan Praktis

Diharapkan penelitian ini dapat menjadi salah satu acuan bagi industri

perbankan syariah dalam menentukan kebijakan yang terkait dengan pemupukan

sumber dana dari pihak ketiga dan strategi pengalokasiannya untuk melakukan

37

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan data. Sesuai

dengan pendapat Sugiyono (2011:38) mendefinisikan objek penelitian yaitu:

“objek penelitian adalah atribut atau sifat dari orang atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan

kemudian ditarik kesimpulannya.”

Yang menjadi objek dalam penelitian ini adalah Bagi Hasil Dana Pihak

Ketiga (DPK), Premi Risiko dan Margin murabahah pada Bank Umum syariah

yang terdaftar di Bank Indonesia Periode 2010-2012.

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan

dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah

penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan

antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2011:21), mendefinisikan metode deskriptif adalah :

38

Rini Suherda, 2014

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas.”

Menurut Andi supangat (2007) mendefinisikan metode kuantitatif sebagai

berikut :

“metode kuantitatif adalah informasi dalam bentuk pernyataan bilangan (jumlah)

yang didasarkan pada hasil perhitungan maupun hasil pengukuran dalam bentuk

angka (bilangan).”

Penelitian ini bertujuan untuk mengetahui pengaruh bagi hasil dana pihak

ketiga (DPK) dan premi risiko terhadap margin murabahah.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan

perancangan penelitian, agar penelitian dapat berjalan dengan baik dan sistematis.

Menurut Jonathan Sarwono (2006), desain penelitian bagaikan sebuah peta jalan

bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses

penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.

Desain penelitian tersebut dapat digambarkan sebagai berikut :

39

Keterangan :

X1 = Bagi Hasil DPK Y = Margin murabahah

X2 = Premi Resiko

3.2.2 Definisi dan Operasionalisasi Variabel

Penelitian ini menganalisa pengaruh bagi hasil dana pihak ketiga (DPK)

dan Premi Risiko terhadap margin murabahah bank syariah. Oleh karena itu,

perlu dilakukan pengujian atas hipotesis yang telah di ajukan. Berdasarkan

kerangka pemikiran, definisi operasional atas variabel-variabel dalam penelitian

ini adalah sebagai berikut :

3.2.2.1 Variabel Independen

Variabel ini, dalam bahasa indonesia sering disebut variabel bebas.

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen/terikat (Sugiyono

2011:39).

Sedangkan menurut Nanang Martono (2011:57), variabel independen

merupakan variabel yang memengaruhi variabel lain atau menghasilkan akibat

pada variabel yang lain, yang pada umumnya berada dalam urutan tata waktu

yang terjadi lebih dulu. Variabel ini biasanya disimbolkan dengan variabel “x”.

Dalam penelitian ini yang menjadi variabel independen atau bebas dalam

40

Rini Suherda, 2014

a. Bagi hasil DPK adalah porsi bagi hasil yang harus diberikan bank syariah

kepada deposan dari hasil pengelolaan dana pihak ketiga yang besarnya

sangat tergantung dari besar kecilnya pendapatan bank syariah.

b. Premi Risiko/Biaya Risiko yaitu merupakan suatu pengorbanan yang

dilakukan bank dalam upaya untuk mengukur ketidakpastian yang terjadi.

3.2.2.2 Variabel Dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa

indonesia sering disebut variabel terikat. Variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. (sugiyono

2011:39)

Yang menjadi variabel dependen dari penelitian ini adalah margin

murabahah yang merupakan keuntungan yang diperoleh bank syariah dalam

melaksanakan kegiatan operasinya. Margin dalam perbankan diperoleh dari

41

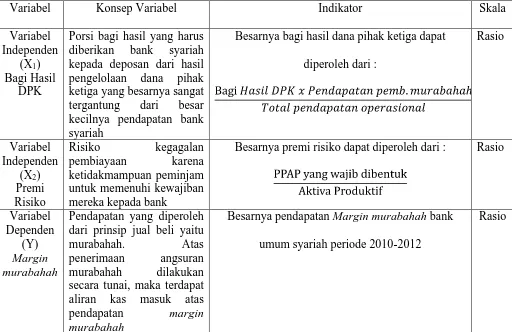

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Variabel diberikan bank syariah kepada deposan dari hasil pengelolaan dana pihak ketiga yang besarnya sangat tergantung dari besar kecilnya pendapatan bank syariah

Besarnya bagi hasil dana pihak ketiga dapat

diperoleh dari :

Besarnya premi risiko dapat diperoleh dari : Rasio

Variabel Dependen

(Y)

Margin murabahah

Pendapatan yang diperoleh dari prinsip jual beli yaitu

Besarnya pendapatan Margin murabahah bank

umum syariah periode 2010-2012

Rasio

3.2.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Sedangkan sampel adalah bagian

dari jumlah dan karakteristik yang dimilki oleh populasi tersebut (Sugiyono

42

Rini Suherda, 2014

Yang menjadi populasi dalam penelitian ini adalah laporan keuangan 10

bank syariah yang terdapat di Indonesia.

Tabel 3.2

Daftar Bank Syariah Di Indonesia

Bank Umum Syariah

1. PT Bank Syariah Muamalat Indonesia 2. PT Bank Syariah Mandiri

3. PT Bank Syariah Mega Indonesia 4. PT Bank Syariah BRI

5. PT Bank Syariah Bukopin 6. PT Bank Panin Syariah 7. PT BCA Syariah

8. PT Bank Jabar dan Banten 9. PT Bank Syariah BNI

10.PT Maybank Indonesia Syariah Sumber : Bank Indonesia (diolah)

Pengambilan sampel dalam penelitian ini dilakukan secara purposive

sampling artinya metode pemilihan sampel dengan berdasarkan pertimbangan

tertentu (Sugiyono, 2011:85). Sampel dari penelitian ini adalah laporan keuangan

tahunan dari setiap bank tersebut dari 2010-2012. Diambil dalam kurun waktu

2010-2012 adalah karena terdapat beberapa bank yang baru berdiri pada tahun

2010 seperti BJB Syariah, BNI Syariah dan BCA syariah sehingga kelengkapan

data baru terpenuhi pada tahun 2010-2012, dimana data yang diperlukan dalam

penelitian ini adalah bank syariah di Indonesia, bukan hanya beberapa perbankan

43

3.2.4 Teknik Pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan menggunakan metode dokumentasi. Menurut Arikunto (2002:135),

metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang

berupa laporan keuangan dan catatan yang mendukung lainnya. Pada penelitian

inilah teknik pengumpulan data secara dokumentasi dilakukan dengan

mengumpulkan data-data laporan keuangan tahunan bank syariah periode tahun

2010-2012.

3.2.5 Teknis Analisis Data dan Rancangan Pengujian Hipotesis

3.2.5.1 Analisis Data

Menurut Sugiyono (2010:206), definisi teknik analisis data adalah sebagai

berikut :

Teknik analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden mentabulasi data, berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Dalam penelitian ini, peneliti menganalisis data secara statistik parametrik,

44

Rini Suherda, 2014

3.2.5.2Rancangan Pengujian Hipotesis

1. Penentuan Hipotesis

Dalam perumusan hipotesis statistik, antara hipotesis nol (H0) dan

hipotesis alternatif (Ha) selalu berpasangan, bila salah satu ditolak maka yang lain

pasti diterima sehingga dapat dibuat keputusan yang tegas, yaitu kalau H0 ditolak

pasti Ha diterima (Sugiyono, 200:87). Adapun hipotesis dalam penelitian ini

adalah :

H0 : r1 = 0, Tidak terdapat pengaruh antara bagi hasil Dana Pihak Ketiga

(DPK) dan premi risiko dengan margin murabahah

H1 : r1 ≠ 0, Terdapat pengaruh antara bagi hasil Dana Pihak Ketiga (DPK)

dan premi risiko dengan margin murabahah

2. Uji Asumsi Klasik

Dalam menyusun regresi berganda, perlu dilakukan beberapa tes. Adapun

uji asumsi klasik yang digunakan pada penelitian ini yaitu uji normalitas,

multikolinieritas, heteroskedastisitas dan uji autokorelasi. (Suharyadi dan

Purwanto, 2009:230).

a. Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel dependen,

independen, atau keduanya berdistribusi normal, mendekati normal, atau tidak

Kolmogorov-45

Smirnov. Pada penelitian ini akan digunakan uji normalitas dengan kurva P-Plot

of Regression Standardized Residual dari hasil pengolahan IBM SPSS versi 19.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Dalam model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Koefisien-koefisien regresi biasanya diinterpretasikan sebagai ukuran perubahan

variabel terkait jika salah satu variabel bebasnya naik sebesar unit dan seluruh

variabel bebas lainnya dianggap tetap. Namun, interpretasi ini menjadi tidak benar

apabila terdapat hubungan linier antara variabel bebas Nachrowi dan Usman,

2008:118)

Uji multikolinearitas dilakukan dengan melihat nilai tolerance dan

variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS.

Apabila nilai tolerance value lebih tinggi daripada 0,10 atau VIF lebih kecil dari

10 maka dapat disimpulkan tidak terjadi multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat

ketidaksamaan varians dari residual satu ke pengamatan-pengamatan yang lain.

Model regresi yang memenuhi persyaratan adalah dimana terdapat kesamaan

varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut

46

Rini Suherda, 2014

dengan melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu

ZPRED dengan residualnya SRESID (Gozali, 2006).

Dasar analisisnya :

1. Jika ada pola tertentu yang teratur maka diidentifikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi adalah adanya korelasi antara variabel itu sendiri, pada

pengamatan yang berbeda waktu atau individu. Uji autokorelasi adalah untuk

meihat apakah terjadi korelasi antara suatu periode dengan periode sebelumnya

(t-1). Secara sederhana adalah bahwa analisis regresi adalah untuk melihat

pengaruh antara variabel bebas terhadap variabel terikat, jadi tidak boleh ada

korelasi antara observasi dengan data observasi lainnya.

Karena data yang digunakan dalam penelitian ini adalah data time series,

maka uji autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (uji d).

Dimana rumusnya adalah Uji d = et-et-1)2/ Apabila nilai DW berkisar antara

du dan 4-duk maka tidak terjadi autokorelasi. Pada kenyataanya setiap program

regresi sudah mempersiapkan uji DW untuk mengecek apakah terjadi autokorelasi

47

3. Analisis Regresi Berganda

Uji regresi ganda adalah alat analisis peramalan nilai pengaruh dua

variabel bebas atau lebih terhadap saru variabel terikat (untuk membuktikan ada

atau tidaknya hubungan fungsional atau hubungan kausal antara dua variabel

bebas atau lebih dengan satu variabel terikat. (Riduwan, 2003, 252). Persamaan

regresi berganda dengan dua variabel bebas dapat dirumuskan :

Y = a + b1X1 + b2X2

Keterangan :

Y = Margin murabahah

a = konstanta

X1 = Bagi Hasil Dana Pihak Ketiga (DPK)

X2 = Premi Risiko

b1-b2 = koefisien regresi

4. Pengujian Hipotesis (Uji t)

Uji t dilakukan untuk mengetahui pengaruh variabel X terhadap variabel Y

dengan rumus sebagai berikut :

48

Rini Suherda, 2014

bi = koefisien regresi

Sbi = standar deviasi koefisien regresi

Untuk melihat pengaruh antara masing-masing Dana Pihak ketiga (DPK)

dan premi risiko dengan margin murabahah akan dilakukan pengujian hipotesis

sebagai berikut :

Dengan kriteria keputusan :

jika t hitung > t tabel : maka H0 ditolak

75

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Simpulan dari hasil penelitian yang telah dilakukan yaitu tentang pengaruh

bagi hasil dana pihak ketiga dan premi risiko terhadap margin murabahah pada

bank umum syariah di Indonesia adalah sebagai berikut :

1. Bagi hasil dana pihak ketiga (DPK) memiliki pengaruh terhadap

margin murabahah pada bank syariah di Indonesia.

2. Premi risiko memiliki pengaruh terhadap margin murabahah pada

bank syariah di Indonesia.

5.2 Saran

Setelah mengamati dan menganalisa hasil penelitian, terdapat beberapa hal

yang menjadi saran bagi pihak-pihak berikut:

1. Bank umum syariah sebaiknya menjaga kondisi margin nya agar

peningkatan kinerjanya menjadi lebih baik. Karena besarnya keuntungan

bagi hasil yang diperoleh nasabah akan meningkatkan minat bagi nasabah

untuk menginvestasikan dananya pada bank umum syariah.

2. Dalam penelitian ini hanya terdapat dua variabel bebas yang dijadikan

faktor dalam menetukan margin murabahah. Oleh karena itu, bagi peneliti

selanjutnya, sebaiknya menggunakan atau menambahkan variabel bebas

76

Rini Suherda, 2014

margin murabahah, sehingga penelitian lebih luas dan lengkap. Selain itu,

diharapkan juga untuk mendapatkan data-data pendukung dengan secara

langsung mengamati dan melakukan wawancara dengan subyek penelitian

sehingga dapat diperoleh hasil yang lebih tepat serta pembahasan yang

lebih mendalam. Selain itu, rentang waktu yang di ambil dalam penelitian

ini hanya 3 tahun, sebaiknya bagi peneliti selanjutnya, rentang waktu yang

digunakan lebih panjang sehingga akan semakin memperkuat hasil

DAFTAR PUSTAKA

Arikunto, S. (2006). Prosedur Penelitian : Suatu Pendekatan Praktik. Jakarta : PT Rineka Cipta.

Chumsoni, A, (2006). Faktor-faktor yang mempengaruhi Margin Pembiayaan

Murabahah. Tesis tidak Diterbitkan. Jakarta. Program Pasca Sarjana

Universitas Indonesia.

Djohanputro, B. (2008), Manajemen Resiko Korporat. Jakarta : PT Pustaka Binaman Pressindo.

Ghazali, Imam. (2006). Aplikasi Multivariate dengan Progran SPSS. Semarang : Badan Penerbitan Universitas Diponegoro.

Gozali, Ahmad. (2006). Serba-Serbi Kredit Syariah; Jangan Ada Bunga Di

Antara Kita. Jakarta : PT Elex Media Komputindo.

Harjo, Sumbada (2012). Pengaruh Premi Resiko terhadap Margin Pembiayaan

Murabahah.

Hartanti, Tuti (2010). Analisis Faktor Yang Mempengaruhi Penetapan Margin

Murabahah Untuk Produk Pembiayaan Kepemilikan Rumah (Studi Kasus BTN Syariah)

Hutapea, Erwin dan Kasri.(2010). Bank Margin Determination : A comparison

Between Islamic And Conventional Banks In Indonesia

Ikatan Akuntan Indonesia. (2007). “Pernyataan Standar Akuntansi”. Jakarta;

Salemba Empat.

Isa et al (2012). Shariah Views on the Components of Profit Rate in

Al-Murabahah Asset Financing in Malaysian Islamic Bank

Sarwono , Jonathan dan Ely Suhayati. (2010). Riset Akuntansi Menggunakan

Rini Suherda, 2014

Karim, Adiwarman A. (2008). Bank Islam; Analisis Fiqih dan Keuangan. Edisi tiga. Jakarta: PT Raja Grafindo Persada.

Perwataatmadja , Karnaen dan Muhammad Syafi’i Antonio. (2002). Apa dan

Bagaimana Bank Islam. Yogyakarta : Dana Bhakti Prima Yasa.

Perwataatmadja , Karnaen dan Muhammad Syafi’i Antonio. (1999). Apa dan Bagaimana Bank Islam. Yogyakarta : Dana Bhakti Prima Yasa.

Kasmir.( 2007). Bank dan Lembaga Keuangan Lain. Jakarta: PT Raja Grafindo Persada.

Machmud, Amir dan Rukmana, (2010). Bank Syariah – Teori, Kebijakan, dan Studi Empiris Di Indonesia. Jakarta: Erlangga, Gelora Aksara Pratama.

Muhammad, Syafi’i Antonio, (2008) “Bank Syariah: Dari Teori ke Praktik”,

Jakarta : Gema Insani Press.

Mulyadi.(2005).Akuntansi Biaya. Yogyakarta:STIE YKPN.

Nachrowi dan Hadius Usman. (2008). Penggunaan Teknik Ekonomerti. Jakarta : PT Raja Grafindo Persada.

Rachmawati, Ria (2010). Pengaruh biaya overhead, bagi hasil dana pihak ketiga

(DPK) dan volume pembiayaan murabahah terhadap pendapatan margin murabahah (studi kasus pada PT Bank Syariah Mandiri). Bandung : FPEB

UPIHusein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT Raja Grafindo Persada.

Riduwan.(2003). Dasar-Dasar Statistika. Bandung : Alfabeta.

Saeed.( 2004). Menyoal Bank Syariah Kritik Atas Interprestasi Bunga Bank Kaum

Siamat, Dahlan. (2005). Manajemen Lembaga Keuangan. Jakarta :LP FE UI

Sugiyono.(2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta.

Suharyadi dan Purwanto S.H. (2009). Statistika: Untuk Ekonomi dan Keuangan

Modern. Jakarta: Salemba Empat.

Supangat, Andi (2007). Statistika dalam kajian deskriftif, inferensi,dan non

parametrik. Jakarta: Kencana Premada Media Group.

Umar, Husein. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT Raja Grafindo Persada.

Undang-Undang Nomor 7 tahun1992 Tentang Perbankan.

Undang-Undang Nomor 10 tahun1998 Tentang Perbankan.

Wiroso (2005). Jual Beli Murabahah. Yogyakarta : UII Press.

Wiroso. (2005). Penghimpunan Dana dan Distribusi Bagi Hasil Usaha Bank

Syariah. Jakarta : Grasindo.

www.bi.go.id

Www.idx.co.id

Zaenuri, Fikri. (2012). Analisis Pengaruh Variabel Biaya Operasional, Volume

Pembiayaan Murabahah, Bagi Hasil DPK, Inflasi dan BI Rate Terhadap Margin Murabahah (Studi Kasus Pada PT Bank BRISyariah.Jakarta