125/UN40.7.D1/LT/2914

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN PADA PT ASTRA OTOPARTS Tbk

SKRIPSI

Diajukan Untuk mengikuti Sidang

Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

Disusun Oleh :

Muhammad Shidiq (0707473)

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan

Dividen Pada PT Astra Otoparts Tbk

Oleh : Muhammad Shidiq

0707473

Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

© Muhammad Shidiq 2014 Universitas Pendidikan Indonesia

April 2014

Hak Cipta dilindungi undang – undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN PADA PT ASTRA OTOPARTS TBK

Muhammad Shidiq 0707473

Disetujui dan disahkan oleh:

1. Pembinmbing I

Prof. Dr. H. Dadang Sadeli, MSi NIP. 19470125 19750 1 001 2. Pembimbing II

Budhi Pamungkas G, SE.MSc NIP. 19820707 200912 1 005 3. Ketua Program Studi

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 14

1.2.1 Identifikasi Masalah ... 14

1.2.2 Rumusan Masalah ... 17

1.3 Tujuan Penelitian ... 17

1.4 Kegunaan Penelitian ... 18

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 20

2.1.1 Kinerja Keuangan ... 20

2.1.2 Rasio Keuangan ... 21

2.1.3 Likuiditas ... 25

2.1.3.1 Pengertian Likuiditas ... 25

2.1.3.2 Current Ratio ... 27

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.4.1 Pengertian Profitabilitas ... 28

2.1.4.2 Earning Per Share ... 32

2.1.5 Kebijakan Dividen ... 33

2.1.5.1 Pengertian Kebijakan Dividen ... 33

2.1.5.2 Teori Kebijakan Dividen ... 34

2.1.5.3 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 39

2.1.5.4 Jenis-Jenis Kebijakan Dividen ... 41

2.1.5.5 Indikator Kebijakan Dividen ... 43

2.1.5.6 Dividend Per Share ... 44

2.1.6 Pengaruh Likuiditas dan Profitabilitas Terhadap Kebijakan Dividen . 45 2.2 Penelitian Terdahulu ... 47

2.3 Kerangka Pemikiran ... 50

2.4 Paradigma Penelitian ... 56

2.5 Hipotesis ... 56

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 57

3.2 Metode dan Desain Penelitian ... 57

3.2.1 Metode Penelitian ... 57

3.2.2 Desain Penelitian ... 58

3.3 Operasionalisasi Variabel ... 59

3.4 Sumber dan Teknik Pengumpulan Data ... 61

3.4.1 Sumber Data ... 61

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.5 Populasi, Sampel dan Teknik Penarikan Sampel ... 63

3.5.1 Populasi ... 63

3.5.2 Sampel ... 63

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 64

3.6.1 Rancangan Analisis Data dan Analisis Deskriptif ... 64

3.6.2 Alat Analisis Statistik ... 65

3.6.2.1 Uji Asumsi Klasik ... 65

3.6.2.2 Analisis Regresi Berganda ... 67

3.6.2.3 Analisis Korelasi ... 68

3.6.2.4 Koefisien Determinasi ... 69

3.6.3 Uji Hipotesis ... 70

3.6.3.1 Uji Statistik F (Uji Signifikansi Simultan) ... 71

3.6.3.2 Uji Statistik t (Uji Signifikansi Parsial) ... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil penelitian ... 73

4.1.1 Gambaran PT Astra Otoparts Tbk ... 73

4.1.1.1 Sejarah perusahaan ... 73

4.1.1.2 Visi dan Misi ... 75

4.1.2 Data Variabel yang Diteliti ... 75

4.1.2.1 Gambaran Likuiditas PT Astra Otoparts Tbk ... 76

4.1.2.2 Gambaran Profitabilitas PT Astra Otoparts Tbk ... 79

4.1.2.3 Gambaran Kebijakan Dividen PT Astra Otoparts Tbk ... 83

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.4 Analisis Statistik ... 89

4.1.4.1 Uji Asumsi Klasik ... 89

4.1.4.2 Analisis Regresi Linier Berganda ... 94

4.1.4.3 Analisis Korelasi ... 96

4.1.4.3.1 Koefisien Korelasi Parsial ... 96

4.1.4.3.2 Koefisien Determinasi ... 96

4.1.4.4 Uji Hipotesis ... 99

4.1.4.4.1 Uji Statistik t (Uji Signifikansi Parsial) ... 99

4.1.4.4.2 Uji Statistik F (Uji Signifikansi Simultan) ...100

4.2 Pembahasan ...101

4.2.1 Gambaran Likuiditas PT Astra Otoparts Tbk ...101

4.2.2 Gambaran Profitabilitas PT Astra Otoparts Tbk ...102

4.2.3 Gambaran Kebijakan Dividen PT Astra Otoparts Tbk ...103

4.2.4 Pengaruh Current Ratio Terhadap Dividend Per Share ...104

4.2.5 Pengaruh Earning Per Share Terhadap Dividend Per Share ...105

4.2.6 Pengaruh Current Ratio dan Earning Per Share Terhadap Dividend Per Share ...107

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...110

5.2 Saran ...111 DAFTAR PUSTAKA

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Dividend Per Share Industri Komponen Otomotif ... 5

Tabel 1.2 Current Ratio PT Astra Otoparts Tbk Tahun 2008-2012 ... 9

Tabel 1.3 Earning Per Share PT Astra Otoparts Tbk Tahun 2008-2012 ... 12

Tabel 2.1 Penelitian Terdahulu ... 47

Tabel 3.1 Operasional Variabel... 60

Tabel 3.2 Pedoman Interpretasi Koefisien Korelasi ... 69

Tabel 4.1 Current Ratio PT Astra Otoparts Tbk Tahun 2000-2012 ... 76

Tabel 4.2 Earning Per Share PT Astra Otoparts Tbk Tahun 2000-2012 ... 80

Tabel 4.3 Dividend Per Share PT Astra Otoparts Tbk Tahun 2000-2012 ... 84

Tabel 4.4 Statistik Deskriptif ... 88

Tabel 4.5 Uji Multikolinearitas ... 90

Tabel 4.6 Uji Autokorelasi ... 93

Tabel 4.7 Regresi Linier Berganda ... 94

Tabel 4.8 Koefisien Korelasi... 96

Tabel 4.9 Koefisien Determinasi... 98

Tabel 4.10 Uji Statistik F (Uji Signifikansi Simultan) ... 99

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 1.1 Dividend Per Share Industri Komponen Otomotif ... 7

Gambar 1.2 Current Ratio PT Astra Otoparts Tbk Tahun 2000-2012 ... 10

Gambar 1.3 Earning Per Share PT. Astra Otoparts, Tbk. Periode 2008-2012... 13

Gambar 2.1 Kerangka Pemikiran ... 55

Gambar 2.2 Paradigma Penelitian ... 56

Gambar 4.1 Current Ratio PT Astra Otoparts Tbk pada Tahun 2000-2012 ... 79

Gambar 4.2 Earning Per Share PT Astra Otoparts Tbk Tahun 2000-2012... 82

Gambar 4.3 Dividend Per Share PT Astra Otoparts Tbk Tahun 2000-2012 ... 87

Gambar 4.5 Uji Normalitas Data ... 89

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 SK Pembimbing dan Catatan Bimbingan

Lampiran 2 Tabel Perhitungan Current Ratio, Earning Per Share dan Dividend Per Share pada PT Astra Otoparts Tbk

Lampiran 3 Hasil Output Perhitungan SPSS

Lampiran 4 Financial Data dan Rasio Keuangan Perusahaan Penelitian

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Muhammad Shidiq, 0707473. Pengaruh Likuiditas dan Profitabilitas Terhadap Kebijakan Dividen pada PT Astra Otoparts Tbk. Di bawah bimbingan Prof. Dr. H. Dadang Sadeli, MSi. dan Budhi Pamungkas G, SE., MSc.

Penelitian ini dilatarbelakangi oleh Kebijakan Dividen PT Astra Otoparts Tbk yang diukur dengan dividend per share mengalami penurunan pada tiga tahun terakhir. Salah satu faktor yang mempengaruhi penurunan tersebut adalah Likuiditas yang diukur dengan Current Ratio dan Profitabilitas yang diukur dengan Earning Per Share. Tujuan dari penelitian untuk mengetahui gambaran Likuiditas, Profitabilitas dan Kebijakan Dividen, serta untuk mengetahui pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan Dividen pada PT Astra Otoparts Tbk.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif, kemudian teknik analisis yang digunakan adalah regresi linier berganda, serta pengujian hipotesis menggunakan uji t dan uji F. Data yang digunakan adalah data sekunder current ratio, earning per share dan dividend per share PT Astra Otoparts Tbk dari tahun 2000–2012.

Hasil uji hipotesis secara parsial menunjukkan bahwa, current ratio tidak berpengaruh terhadap dividend per share. Sementara itu, earning per share

berpengaruh terhadap dividend per share. Hasil uji hipotesis secara simultan menunjukkan bahwa, current ratio dan earning per share secara bersama-sama berpengaruh signifikan terhadap dividend per share. Nilai dari R2 adalah 0,919 yang menunjukkan bahwa pengaruh dari current ratio dan earning per share

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kata Kunci: Likuiditas, Profitabilitas, Current Ratio, Earning per Share, Kebijakan Dividen, Dividend per Share.

ABSTRACT

Muhammad Shidiq, 0704473. The Effect of Liquidity and Profitability on dividend policy in PT. Astra Otoprats Tbk. Under the Guidance of Prof. Dr. H. Dadang Sadeli, MSi and Budhi Pamungkas G, SE., MSc.

This research was background by PT. Astra Otoparts Tbk Dividend Policy which measured by dividend per share, it has decrease for 3 years. One of effect factor is liquidity which measured by current ratio and profitability which measured by earning per share. The purposes of this research are knowing the description of liquidity, profitability, dan dividend policy, also the influence of liquidity and profitability on dividend policy in PT Astra Otoparts Tbk.

Research method which used in this research is descriptive and verivicative, then analysis technic which used was multiple linear regression, also hypothesis testing used T Test and F test. This research uses secunder data current ratio, earning per sahre, and dividend per share PT Astra Otoparts Tbk from 2000-2012.

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal saat ini mempunyai posisi yang strategis dalam pembangunan ekonomi nasional. Karena pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya. Pasar modal pun bertindak sebagai penghubung antara para investor dengan perusahaan melalui perdagangan instrumen jangka panjang seperti saham, obligasi, dan lainnya. Perusahaan menggunakan pasar modal untuk mendapatkan sumber dana yang bisa diperoleh dengan menarik minat investor untuk menanamkan investasi pada perusahaan tersebut.

2

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan adanya dividen yang diterima oleh para investor setiap periodenya, berarti perusahaan mampu untuk selalu memakmurkan serta memberikan kepercayaan investor dan perusahaan juga mampu menunjukkan likuiditasnya karena sesuai dengan tujuan pembagian dividen itu sendiri. Kebijakan dividen sangat penting karena menyangkut besar kecilnya keuntungan yang dibagikan perusahaan kepada pemegang saham. Menurut Agus Sartono (2008:295), “Bagi investor pembagian dividen yang stabil merupakan indikator prospek perusahaan yang stabil pula dengan demikian resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan dengan perusahaan yang membayar dividen tidak stabil.”

3

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dividen merupakan bagian laba atau pendapatan perusahaan yang ditetapkan oleh direksi dan disahkan oleh rapat umum pemegang saham untuk dibagikan kepada pemegang saham. Dividen perusahaan tergambar pada dividend per share-nya yaitu besar dividen yang diberikan kepada para investor. Menurut Lawrence J. Gitman dan Chad J. Zutter (2012:61), “The actual cash dividend per share, which is the dollar amount of cash distributed during the period on behalf

of each outstanding share of common stock.” (Dividend per share (DPS), merupakan jumlah uang yang dibagikan selama satu periode atas masing-masing saham yang beredar dari saham biasa). Dividend per share merupakan salah satu daya tarik bagi para investor untuk menilai prospek perusahaan di masa yang akan datang.

Perusahaan dengan dividen yang relatif stabil akan diminati oleh investor, sehingga permintaan saham akan meningkat dan harga saham pun akan naik. Hal ini dikarenakan investor akan memperhitungkan investasi yang akan ditanamkan dengan pendapatan yang akan diperolehnya nanti. Tetapi jika dividen yang dibagikan perusahaan tidak stabil atau cenderung turun, hal tersebut akan berdampak terhadap minat investor serta kemakmuran yang diperoleh para pemegang saham dari pembagian dividen tersebut.

4

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kebutuhan komponen-komponen dari berbagai macam kendaraan bermotor. Semakin pesatnya pertumbuhan jumlah kendaraan di Indonesia menjadikan sektor industri ini mengalami kemajuan. Industri ini telah mengalami pertumbuhan signifikan dalam jangka waktu 4 tahun. Setidaknya dari sekitar 900 industri yang ada pada 2009 menjadi 1.400 industri hingga akhir 2012. Hal itu disampaikan Dirjen Industri Unggulan Berbasis Teknologi Tinggi (IUBTT) Budi Darmadi usai mendampingi Menteri Perindustrian MS Hidayat dalam kunjungan Chairman of Jakarta Japan Club, Masayuki Mizuno dan Duta Besar Jepang untuk Indonesia, Yoshinori Katori di Kantor Kementerian Perindustrian, Jakarta, Senin (22/1). Kunjungan ini untuk menguatkan hubungan kerjasama bilateral, khususnya industri komponen otomotif. (www.kemenperin.go.id).

5

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

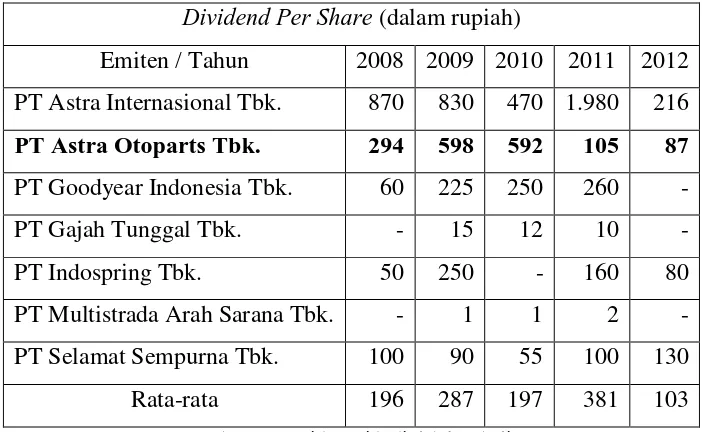

Berikut daftar perusahaan pada industri komponen otomotif di Bursa Efek Indonesia yang membagikan dividend per share kepada para pemegang sahamnya pada tahun 2008-2012:

Tabel 1.1

Dividend Per Share Industri Komponen Otomotif Tahun 2008-2012

Dividend Per Share (dalam rupiah)

Emiten / Tahun 2008 2009 2010 2011 2012 PT Astra Internasional Tbk. 870 830 470 1.980 216 PT Astra Otoparts Tbk. 294 598 592 105 87 PT Goodyear Indonesia Tbk. 60 225 250 260 -

PT Gajah Tunggal Tbk. - 15 12 10 -

PT Indospring Tbk. 50 250 - 160 80

PT Multistrada Arah Sarana Tbk. - 1 1 2 - PT Selamat Sempurna Tbk. 100 90 55 100 130

Rata-rata 196 287 197 381 103

Sumber : www.idx.co.id (diolah kembali)

6

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada periode tahun 2010 kembali mengalami penurunan pada periode tahun 2012 menjadi Rp 216. Sedangkan PT. Selamat Sempurna, Tbk. juga mengalami penurunan pada periode tahun 2012 setelah pada tahun sebelumnya mengalami kenaikan, yaitu sebesar 20 poin dari Rp 150 pada periode tahun 2011 menjadi Rp 130 pada periode tahun 2012. Sementara itu terdapat 2 perusahaan yang tidak membagikan dividend per share pada periode tahun 2011, yaitu PT. Goodyear Indonesia, Tbk., PT. Gajah Tunggal, Tbk. Pergerakan dividend per share

perusahaan-perusahaan pada industri komponen otomotif dari periode tahun 2008 hingga periode tahun 2012 dapat dilihat dengan jelas pada gambar 1.1 di bawah ini.

Sumber : www.idx.co.id (diolah kembali)

Gambar 1.1

Dividend Per Share Industri Komponen Otomotif Tahun 2008-2012

Gambar 1.1 menjelaskan bahwa dividend per share PT Astra Otoparts Tbk selalu mengalami penurunan dari tahun 2010 ke periode tahun 2012, bahkan

-7

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

rendah selama lima tahun terakhir. Sebaliknya, PT. Astra Internasional, Tbk. pada periode tahun 2011 mengalami kenaikan yang melonjak meskipun pada periode tahun 2012 sempat mengalami kenaikan namun angkanya masih tetap berada di atas PT Astra Otoparts Tbk

Bila melihat penurunan dividend per share yang dialami oleh PT Astra Otoparts Tbk, bisa saja dapat dipengaruhi oleh beberapa faktor. Salah satu faktor yang diindikasikan dapat mempengaruhi turunnya dividend per share PT Astra Otoparts Tbk adalah faktor likuiditas dari perusahaan itu sendiri. Menurut Agus Sartono (2008:116), “likuiditas perusahaan menunjukkan kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya.” Sementara

menurut Munawir (2004:31) menerangkan bahwa, “likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”

Tingkat likuiditas selalu menjadi pusat perhatian para penganalisa laporan keuangan, yang digunakan untuk mengetahui apakah perusahaan mampu memenuhi kewajiban keuangannya yang jatuh tempo atau tidak. Tingkat likuiditas dapat dilihat dari rasio likuditasnya. Rasio likuiditas dalam Brigham & Houston (2009:87) dijelaskan bahwa, “Liquidity Ratios, Ratios that show the relationship

8

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menunjukkan hubungan kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya.)

Rasio likuiditas mempunyai beberapa alat ukur, seperti yang diterangkan oleh Mamduh M. Hanafi (2004:37), “Likuiditas perusahaan dapat diukur melalui rasio keuangan seperti: current ratio dan quick ratio.” Current ratio seringkali dijadikan sebagai ukuran likuiditas, sehingga penelitian ini menggunakan current ratio untuk menentukan likuiditas. Current ratio menurut Mamduh M. Hanafi (2004:37),

Mengukur kemampuan perusahaan memenuhi utang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan aktiva lancar.

Current ratio yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan risiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas atau tingkat keuntungan yang lebih rendah dibandingkan aktiva tetap.

9

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

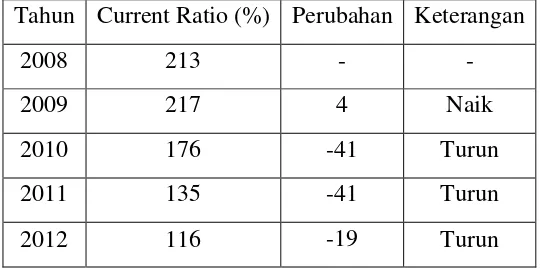

current ratio, karena current ratio PT Astra Otoparts Tbk cenderung mengalami penurunan pada beberapa tahun terakhir seperti yang terlihat pada tabel 1.2

Tabel 1.2

Current Ratio PT Astra Otoparts Tbk Periode Tahun 2008-2012

Tahun Current Ratio (%) Perubahan Keterangan

2008 213 - -

2009 217 4 Naik

2010 176 -41 Turun

2011 135 -41 Turun

2012 116 -19 Turun

Sumber : www.idx.co.id (diolah kembali)

Berdasarkan tabel 1.2 dapat dilihat bahwa pada tahun 2009 terjadi peningkatan current ratio dari tahun sebelumnya sebesar 4% yaitu dari 213% pada tahun 2008 menjadi 217% pada tahun 2009. Sementara pada tahun 2010 tingkat current ratio mengalami penurunan sebesar 41% yaitu dari 217% pada tahun 2009 menjadi 176% pada tahun 2010. Penurunan juga kembali terjadi pada tahun 2011 dan terakhir pada tahun 2012 yaitu sebesar 41% dan 19% menjadi 135% pada tahu 2011 dan 116% pada tahun 2012. Kecenderungan menurunnya

10

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : www.idx.co.id (diolah kembali)

Gambar 1.2

Current Ratio PT Astra Otoparts Tbk pada Tahun 2000-2012

Dilihat dari gambar 1.2 di atas, current ratio PT Astra Otoparts Tbk dalam 2 tahun terakhir cenderung mengalami penurunan. Tentu saja hal ini menunjukkan gejala yang tidak bagi perusahaan, karena kemampuan perusahaan dalam membayar kewajibannya akan diragukan oleh investor atau perusahaan lain.

Selain likuiditas perusahaan, profitabilitas perusahaan diindikasikan mempengaruhi kebijakan dividen. Menurut Munawir (2004:33), “Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.” Sedangkan menurut Agus Sartono (2008:122), “Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.” Profitabilitas dapat diukur dengan menggunakan earning per share yang dapat menunjukkan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih

0 50 100 150 200 250

2008 2009 2010 2011 2012

11

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaan kepada pemegang saham. Menurut Mamduh M. Hanafi dan Abdul Halim (2007:194), “Earning Per Share (EPS) adalah rasio profitabilitas yang sering digunakan investor atau calon investor saham untuk menganalisis kemampuan perusahaan mencetak laba berdasarkan saham yang dimilikinya.”

Earning per share menurut Lawrence J. Gitman dan Chad J. Zutter (2012:81), “EPS represents the number of dollars earned during the period on behalf of each

outstanding share of common stock.” (Earning per share merupakan jumlah rupiah yang diperoleh dari setiap saham yang beredar dari saham biasa.)

Kemampuan perusahaan dalam memperoleh laba sangat penting bagi pemegang saham karena berkaitan dengan keuntungan yang akan mereka dapat dalam bentuk dividen. Hal tersebut senada dengan Agus Sartono (2008:73), “Besar kecilnya dividen sangat tergantung oleh besar kecilnya laba yang diperoleh

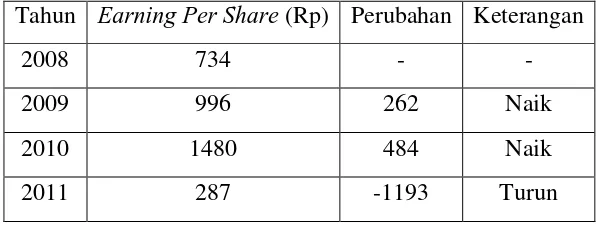

dan proporsi laba yang akan dibagikan dalam bentuk dividen.” Berikut data profitabilitas PT Astra Otoparts Tbk yang diukur dengan Earning per share pada tabel 1.3.

Tabel 1.3

Earning Per Share PT Astra Otoparts Tbk Periode 2008-2012

Tahun Earning Per Share (Rp) Perubahan Keterangan

2008 734 - -

2009 996 262 Naik

2010 1480 484 Naik

12

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2012 279 -8 Turun

Sumber : www.idx.co.id (diolah kembali)

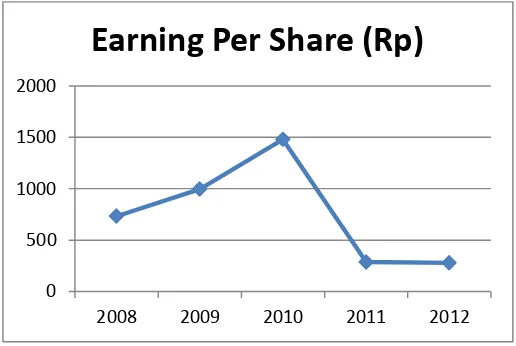

Tabel 1.3 memperlihatkan perkembangan earning per share PT Astra Otoparts Tbk dari tahun 2008 sampai tahun 2012. Nilai earning per share PT Astra Otoparts Tbk mengalami fluktuatif pada periode lima tahun terakhir. Pada tahun 2009 hingga tahun 2010, earning per share PT Astra Otoparts Tbk mengalami kenaikan dari angka Rp 734 pada tahun 2008 ke angka Rp 996 pada tahun 2009 hingga pada akhirnya ke angka Rp 1.480 pada tahun 2010. Setelah itu pada 2011, earning per share PT Astra Otoparts Tbk mengalami penurunan drastis ke angka Rp 287, kemudian pada tahun berikutnya kembali turun ke angka Rp 279 pada tahun 2012. Perkembangan nilai earning per share PT Astra Otoparts Tbk dapat dilihat pada grafik berikut:

Sumber : www.idx.co.id (diolah kembali)

Gambar 1.3

Earning Per Share PT Astra Otoparts Tbk Periode 2008-2012 0

500 1000 1500 2000

2008 2009 2010 2011 2012

13

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 1.3 di atas menunjukkan tingkat earning per share PT Astra Otoparts Tbk periode 4 tahun terakhir mengalami flutuasi. Pencapaian earning per share yang baik dari tahun 2008 hingga tahun 2010 yang mengalami kenaikan sampai ke angka Rp 1480 tidak diikuti pada tahun 2011 yang mengalami penurunan drastis hingga mencapai angka Rp 287. Dikarenakan earning per share

merupakan rasio yang menunjukkan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham, angka yang sangat kecil tentu kurang baik bagi perusahaan dan bagi keputusan investasi pemegang saham.

Berdasarkan pada fenomena dan permasalahan yang telah diuraikan di atas, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh

Likuiditas dan Profitabiltas Terhadap Kebijakan Dividen pada PT Astra Otoparts Tbk”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

14

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kebijakan dividen sangat penting karena menyangkut besar kecilnya keuntungan yang diterima dalam bentuk dividen oleh pemegang saham. Menurut Agus Sartono (2008:295), “Bagi investor pembagian dividen yang stabil merupakan indikator prospek perusahaan yang stabil pula dengan demikian resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan dengan perusahaan yang membayar dividen tidak stabil.” Kebijakan dividen perusahaan tergambar pada dividend per share-nya yaitu besar dividen yang diberikan kepada para investor. Menurut Lawrence J. Gitman dan Chad J. Cutter (2012:61), “The actual cash dividend per share, which is the dollar amount of cash distributed

during the period on behalf of each outstanding share of common stock.”

(Dividend per saham (DPS), merupakan jumlah uang kas yang dibagikan selama periode atas masing-masing saham yang beredar dari saham biasa). Dividend per share merupakan salah satu daya tarik bagi para investor untuk menilai prospek perusahaan di masa yang akan datang. Perusahaan dengan dividen yang relatif stabil akan diminati oleh investor, sehngga permintaan saham akan meningkat dan harga saham pun akan naik. Hal ini dikarenakan investor akan memperhitungkan investasi yang akan ditanamkan dengan pendapatan yang akan diperolehnya nanti.

Likuiditas suatu perusahaan selalu menjadi perhatian para penganalisa laporan keuangan, yang digunakan untuk mengetahui apakah perusahaan mampu memenuhi kewajiban keuangannya tepat pada waktunya atau tidak. Menurut Agus Sartono (2008:116), “likuiditas perusahaan, menunjukkan kemampuan untuk

15

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tingkat likuiditas dapat dilihat dari rasio likuditasnya. Rasio likuiditas menurut Brigham dan Houston (2009:87), “Ratios that show the relationship of a

firm’s cash and other current assets to its current liabilities. (Rasio yang menunjukkan hubungan kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya.) Likuiditas mempunyai beberapa alat ukur, seperti yang diterangkan oleh Mamduh M. Hanafi (2004:37), “Likuiditas perusahaan dapat diukur melalui rasio keuangan seperti: current ratio dan quick ratio.” Lebih lanjut current ratio didefinisikan oleh Mamduh M. Hanafi (2004:37), “mengukur kemampuan perusahaan memenuhi utang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan aktiva lancar.”

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Menurut Agus Sartono (2008:293), “Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen.” Dengan demikian, tingkat likuiditas perusahaan dapat mempengaruhi kemampuan perusahaan dalam membagikan dividen.

16

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Profitabilitas dapat diukur dengan menggunakan earning per share yang dapat menunjukkan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Menurut Mamduh M. Hanafi dan Abdul Halim (2007:194), “Earning Per Share (EPS) adalah rasio profitabilitas yang sering digunakan investor atau calon investor saham untuk menganalisis kemampuan perusahaan mencetak laba berdasarkan saham yang dimilikinya.” Earning per share yang tinggi merupakan daya tarik bagi investor. Pada umumnya dalam menanamkan modalnya, investor mengharapkan manfaat yang akan dihasilkan dalam bentuk earning per share. Semakin tinggi earning per share maka kemampuan perusahaan untuk memberikan pendapatan kepada pemegang sahamnya semakin tinggi.

Selain tingkat likuiditas, profitabilitas perusahaan diindikasikan mempengaruhi kebijakan dividen. Menurut Agus Sartono (2008:73), “Besar kecilnya dividen sangat tergantung oleh besar kecilnya laba yang diperoleh dan proporsi laba yang akan dibagikan dalam bentuk dividen.” Para pemegang saham tentu akan menyukai perusahaan dengan tingkat profitabilitas yang tinggi, karena keuntungan dari dividen yang diterima akan semakin besar.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah di atas, maka rumusan masalah yang diajukan peneliti untuk melakukan penelitian ini adalah sebagai berikut:

17

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Bagaimana gambaran profitabilitas pada PT Astra Otoparts Tbk? 3. Bagaimana gambaran kebijakan dividen pada PT Astra Otoparts Tbk? 4. Bagaimana pengaruh likuiditas terhadap kebijakan dividen pada PT Astra

Otoparts Tbk?

5. Bagaimana pengaruh profitabilitas terhadap kebijakan dividen pada PT Astra Otoparts Tbk?

6. Bagaimana pengaruh likuiditas dan profitabilitas terhadap kebijakan dividen pada PT Astra Otoparts Tbk?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini dilakukan dengan tujuan untuk mengetahui:

1. Untuk mengetahui gambaran likuiditas pada PT Astra Otoparts Tbk 2. Untuk mengetahui gambaran profitabilitas pada PT Astra Otoparts Tbk 3. Untuk mengetahui gambaran kebijakan dividen pada PT Astra Otoparts

Tbk

4. Untuk mengetahui pengaruh likuiditas terhadap kebijakan dividen pada PT Astra Otoparts Tbk

5. Untuk mengetahui pengaruh profitabilitas terhadap kebijakan dividen pada PT Astra Otoparts Tbk

18

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.4 Kegunaan Penelitian

Penelitian ini diharapkan berguna bagi aspek teoritis dan aspek praktis sebagai berikut:

a. Aspek Teoritis

Semoga penelitian ini dapat bermanfaat dan berpengaruh positif serta menambah wawasan dalam ilmu manajemen keuangan, karena terdapat masukan-masukan dan referensi tentang pengaruh likuiditas dan profitabilitas terhadap kebijakan dividen.

b. Aspek Praktis

1. Bagi Perusahaan, hasil dari penelitian ini diharapkan mampu menjadi bahan pertimbangan untuk mengambil keputusan yang terbaik dalam menentukan kebijakan dividen yang optimal.

2. Bagi investor, hasil dari penelitian ini diharapkan mampu menjadi masukan yang positif ketika hendak berinvestasi pada perusahaan di pasar modal.

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Menurut Arikunto (2006:121), “objek penelitian adalah yang diamati oleh

peneliti atau variabel penelitian tersbut.” Objek yang diteliti dalam penelitian ini

terdiri dari tiga variabel, yaitu dua variabel bebas (independent variabel) dan satu variabel terikat (dependent variabel). Variabel bebas yang pertama (X1) adalah

likuiditas yang diukur dengan current ratio, variabel yang kedua (X2) adalah

profitabilitas yang diukur dengan earning per share. Sedangkan variabel terikat (Y) yang diteliti adalah kebijakan dividen yang diukur denga dividend per share. Sementara subjek penelitian adalah PT. Astra Otoparts, Tbk.

Berdasarkan uraian objek dan subjek penelitian di atas, maka akan diteliti mengenai pengaruh likuiditas dan profitabilitas terhadap kebijakan dividen pada PT. Astra Otoparts, Tbk. periode tahun 2000-2012.

3.2Metode dan Desain Penelitian 3.2.1 Metode Penelitian

58

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode deskriptif yaitu metode yang meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa datang. Tujuan dari penelitian deskriptif adalah membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat, mengenai fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki.

Melalui metode deskriptif yang digunakan, maka peneliti akan dapat mengetahui gambaran mengenai likuiditas yang diukur dengan current ratio, profitabilitas yang diukur dengan earning per share serta kebijakan dividen yang diukur dengan dividend per share PT. Astra Otoparts, Tbk. yang akan diteliti.

Sedangkan metode verifikatif menurut Arikunto (2006:8) adalah “Penelitian yang pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan.” Dengan menggunakan metode verifikatif ini, peneliti bertujuan untuk mengetahui pengaruh likuiditas yang diukur dengan current ratio, profitabilitas yang diukur dengan earning per share serta kebijakan dividen yang diukur dengan dividend per share PT. Astra Otoparts, Tbk.

3.2.2 Desain Penelitian

59

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

adalah rencana atau rancangan yang dibuat oleh peneliti, sebagai rancangan kegiatan, yang akan dilaksanakan.”

Iqbal Hasan (2002:32), membagi desain penelitian menjadi tiga macam, yaitu:

1. Desain eksplanatori

Desain eksplanatori berusaha mencari ide-ide atau hubungan-hubungan baru sehingga dapat dikatakan bahwa desain ini bertitik tolak dari variabel bukan dari fakta.

2. Desain deskriptif

Desain deskriptif bertujuan untuk menguraikan sifat atau karakteristik dari suatu fenomena tertentu.

3. Desain kausal

Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel dapat mempengaruhi variabel lainnya.

60

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

serta kebijakan dividen yang diukur dengan dividend per share PT. Astra Otoparts, Tbk.

3.3Operasionalisasi Variabel

Menurut Sugiyono (2010:38), “variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Penelitian ini menggunakan tiga variabel, dimana terdapat dua variabel bebas (independent variable) dan satu variabel terikat (dependent variable).

Variabel bebas adalah variabel yang dapat mempengaruhi variabel terikat atau variabel yang menjadi sebab pada perubahan variabel terikat. Variabel bebas pertama yang diteliti adalah likuiditas (X1) dan variabel bebas kedua yang diteliti

adalah profitabilitas (X2). Sedangkan variabel terikat yaitu variabel yang dapat

dipengaruhi oleh variabel bebas atau variabel yang menjadi akibat karena adanya variabel bebas. Variabel terikat yang diteliti adalah kebijakan dividen (Y).

Operasionalisasi variabel dimaksudkan untuk memperjelas variabel-variabel yang diteliti, indikator, serta skala yang digunakan oleh variabel-variabel-variabel-variabel tersebut. Adapun penjabaran dari operasionalisasi variabel dapat dilihat pada tabel 3.1 berikut:

Tabel 3.1

61

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel Konsep Variabel Indikator Skala

Likuiditas

62

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Iqbal Hasan (2002:82), “Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada. Data ini biasanya diperoleh dari perpustakaan atau dari laporan-laporan peneliti terdahulu. Data sekunder disebut juga data tersedia.” Data penelitian yang digunakan yaitu:

a. Data laporan keuangan subsektor otomotif dan komponen dari Bursa Efek Indonesia (www.idx.co.id)

b. Data laporan keuangan tahunan PT. Astra Otoparts, Tbk. yang diterbitkan (www.component.astra.co.id)

c. Data dan fenomena yang berkaitan dengan penelitian dari surat kabar, majalah, internet, maupun hasil-hasil penelitian lainnya

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara atau proses untuk mengumpulkan data yang diperlukan untuk penelitian untuk menguji hipotesis yang telah dirumuskan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi dan studi kepustakaan. Iqbal Hasan (2002:87) mengemukakan bahwa,

63

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menghimpun informasi yang relevan dengan topik atau masalah yang akan atau sedang diteliti berupa studi literatur atau penelitian terdahulu.

Dalam penelitian ini, pengumpulan data dilakukan dengan mencari sumber-sumber data dan studi pustaka dari buku-buku, jurnal, dan penelitian-penelitian terdahulu yang berhubungan dengan objek dan subjek yang diteliti serta melalui situs-situs internet yang menyediakan data-data yang diperlukan dalam penelitian ini (www.idx.co.iddan www.component-astra.co.id).

3.5Populasi, Sampel dan Teknik Penarikan Sampel 3.5.1 Populasi

Menurut Sugiyono (2010:80), “Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Berdasarkan pengertian tersebut, maka yang menjadi populasi dalam penelitian adalah laporan keuangan dari perusahaan-perusahaan pada subsektor industri komponen otomotif yang terdaftar pada Bursa Efek Indonesia periode tahun 2000-2012.

3.5.2 Sampel

Sampel menurut Sugiyono (2010:81) adalah, “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.” Yang menjadi sampel dalam penelitian

64

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Teknik pengambilan sampel yang akan digunakan dalam penelitian ini yaitu teknik nonprobability sampling. Nonprobability sampling menurut Sugiyono (2010:77) adalah “teknik pengambilan sampel yang tidak memberikan peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”. Lebih tepatnya teknik yang digunakan adalah

purposive sampling, yaitu teknik pengumpulan sampel dengan pertimbangan tertentu (Sugiyono, 2010:78).

Penarikan sampel tidak hanya sebatas menarik sebagian populasi yang dilakukan begitu saja, melainkan ada aturan-aturan atau teknik-teknik tertentu. Menggunakan teknik yang tepat akan memungkinkan peneliti dapat menarik data yang reliabel. Perusahaan yang memenuhi syarat untuk dijadikan sampel dalam penelitian ini yaitu PT Astra Otoparts Tbk.

Pertimbangan dalam mengambil sampel ini adalah data-data keuangan yang berasal dari laporan keuangan yang merupakan data-data keuangan yang paling baru (aktual) dan terdapat dalam laporan keuangan PT Astra Otoparts Tbk tahun 2000-2012 di Bursa Efek Indonesia.

3.6Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data dan Analisis Deskriptif

65

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

data yang digunakan yaitu analisis deskripif, karena analisis deskriptif mampu menggambarkan tentang variabel yang diteliti, baik itu dalam bentuk tabel, grafik maupun deskripsi. Berikut analisis deskriptif terhadap variable-variabel yang digunakan dalam penelitian ini:

1. Analisis deskriptif terhadap likuiditas dalam penelitian ini diukur dengan

current ratio. Current ratio alat untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajibannya yang berjangka pendek. Analisis data deskriptif terhadap likuiditas dapat dilihat dari rumus berikut:

2. Analisis deskriptif terhadap profitabilitas dalam penelitian ini diukur dengan earning per share. Earning per share merupakan jumlah rupiah yang diperoleh dari setiap saham yang beredar dari saham biasa. Analisis data deskriptif terhadap profitabilitas dapat dilihat dari rumus berikut:

66

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.6.2 Alat Analisis Statistik 3.6.2.1Uji Asumsi Klasik

Model regresi linier berganda dapat dikatakan sebagai model yang baik jika model tersebut memenuhi asumsi klasik statistik yang terdiri dari asumsi normalitas, autokorelasi, multikolineritas, dan heteroskedastisitas. Berikut adalah penjelasannya:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi normal. Salah satu cara yang biasa digunakan untuk menguji normalitas model regresi adalah dengan analisis grafik (normal P-P plot). Suatu model regresi memiliki data berdistribusi normal apabila sebaran datanya terletak di sekitas garis diagonal pada normal probability plot yaitu dari kiri bawah ke kanan atas. 2. Uji Autokorelasi

67

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

observasi sebelumnya. Salah satu cara yang digunakan untuk uji autokorelasi adalah dengan uji Durbin Watson (DW - test). Berikut ini kriteria pengujiannya:

Jika angka DW di bawah -2, berarti ada autokorelasi positif Jika angka diantara -2 sampai 2, berarti tidak ada autokorelasi Jika DW di atas 2, berarti ada autokorelasi negatif

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent). Regresi yang baik adalah regresi yang tidak terdeteksi multikolinearitas. Salah satu cara yang dapat digunakan untuk uji multikolinearitas adalah dengan melihat tolerance value dan variance inflation factor dari hasil analisis dengan menggunakan SPSS. Apabila tolerance value lebih tinggi dari 0,10 atau variance inflation factor lebih kecil dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas.

4. Uji Heteroskedastisitas

68

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pencar residualnya tidak membentuk pola tertentu dan bila datanya berpencar di sekitar nol (pada sumbu Y).

3.6.2.2Analisis Regresi Berganda

Alat analisis statistik yang digunakan untuk mengetahui seberapa jauh perubahan nilai variabel terikat (Y) bila nilai variabel bebas (X) berubah adalah analisis regresi. Karena dalam penelitian ini melibatkan dua variabel bebas (X) dan satu variabel terikat (Y), maka yang digunakan adalah analisis regresi linier berganda. Berikut merupakan persamaan regresi linier berganda:

Keterangan :

Y = Kebijakan Dividen (Dividend Per Share)

X1 = Likuiditas (Current Ratio)

X2 = Profitabilitas (Earning Per Share)

a = Intersep

b = Koefisien arah regresi

Untuk mempermudah penulis dalam menganalisis dan mengolah data maka digunakan program aplikasi SPSS 17.

3.6.2.3Analisis Korelasi

69

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiyono (2011:228), “teknik korelasi product moment digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel, bila data kedua variabel berbentuk interval atau rasio dan sumber data dari dua variabel atau lebih adalah sama”

Tingkat hubungan antar variabel diukur dengan menggunakan prosedur matematik yang dinyatakan dalam bentuk angka atau indeks koefisien korelasi yang bergerak antara -1 dan +1. Jika koefisien bernilai negative (-) berarti hubungan menunjukkan arah yang berbalik atau berlawanan, tetapi jika bernilai positif (+) berarti hubungan menunjukkan arah yang sama. Rumus untuk menghitung koefisien korelasi product moment adalah sebagai berikut.

∑ ∑ ∑ ∑ ∑ ∑ ∑

Dimana:

rxy = derajat hubungan X = variabel bebas Y = variabel terikat

n = lamanya periode (tahun)

Untuk mengetahui hubungan antar variabel yang diteliti, maka nilai koefisien korelasi (r) yang didapat dari perhitungan dibandingkan dengan kriteria interpretasi yang dapat dilihat pada tabel 3.2

70

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0.00 – 0.199 Sangat Rendah 0.20 – 0.399 Rendah 0.40 – 0.599 sedang 0.60 – 0.799 Kuat 0.80 – 1.000 Sangat Kuat

Sumber : Sugiyono (2011:184)

3.6.2.4Koefisien Determinasi

Menurut Iqbal Hasan (2002:112), “koefisisen determinasi digunakan untuk mengetahui besarnya sumbangan sebuah variabel atau lebih (Variabel bebas, X) terhadap variasi (naik / turunnya) variabel lain (variabel terikat, Y).” Maka untuk mengetahui besarnya persentase pengaruh likuiditas dan profitabilitas (variabel bebas) terhadap kebijakan dividen (variabel tetikat) dilakukan analisis dengan rumus koefisien determinasi sebagai berikut:

Dimana :

Kd = nilai koefisien determinasi r = nilai koefisien korelasi

71

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

3.6.3 Uji Hipotesis

Uji hipotesis dilakukan untuk mengetahui ada atau tidaknya pengaruh yang signifikan anatara variabel bebas (X1, X2) dan variabel terikat (Y). Hipotesis

nol (Ho) menunjukkan tidak adanya signifikansi antara variabel bebas dan variabel terikat. Sedangkan Hipotesis alternatif (Ha) menunjukkan adanya signifikansi antara variabel bebas dan variabel terikat. Hipotesis yang akan diuji dalam pengambilan keputusan penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut:

Ho :

- Tidak terdapat pengaruh antara Likuiditas terhadap Kebijakan Dividen - Tidak terdapat pengaruh antara Profitabilitas terhadap Kebijakan

Dividen

- Tidak terdapat pengaruh antara Likuiditas dan Profitabilitas terhadap Kebijakan Dividen

Ha :

- Terdapat pengaruh antara Likuiditas terhadap Kebijakan Dividen - Terdapat pengaruh antara Profitabilitas terhadap Kebijakan Dividen - Terdapat pengaruh antara Likuiditas dan Profitabilitas terhadap

72

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.6.3.1Uji Statistik F (Uji Signifikansi Simultan)

Uji F merupakan pengujian secara bersama-sama pengaruh variabel bebas terhadap variabel terikat. Kesimpulan ini dapat dilihat dari nilai signifikansi F hitung. Bila signifikansinya lebih tinggi daripada tingkat keyakinan (α= 0,05) maka seluruh variabel bebas tidak punya pengaruh yang signifikan secara bersama-sama terhadap variabel terikat, begitupun sebaliknya. Bila signifikansinya lebih kecil daripada tingkat keyakinan (α= 0,05) maka seluruh variabel bebas mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat. Hal ini berarti bahwa persamaan regresi yang terbentuk dapat dijadikan prediksi untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

3.6.3.2Uji Statistik t (Uji Signifikansi Parsial)

Untuk mengetahui signifikansi pengaruh likuiditas dan profitabilitas secara parsial terhadap kebijakan dividen dilakukan uji t dengan rumus sebagai berikut:

√

√

(dengan dk = n-2 dan taraf kesalahan 0,05)

73

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu r = koefisien korelasi

n = banyaknya data

Nilai thitung selanjutnya dibandingkan dengan ttabel dengan ketentuan

apabila thitung lebih besar dari ttabel (thitung > ttabel) maka Ho ditolak dan Ha diterima

yang berarti terdapat pengaruh signifikan dari likuiditas dan profitabilitas secara parsial terhadap kebijakana dividen. Sebaliknya apabila thitung lebih kecil dari ttabel

(thitung < ttabel) maka Ho diterima dan Ha ditolak, berarti tidak terdapat pengaruh

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1 Likuiditas PT Astra Otoparts Tbk yang diukur dengan menggunakan

current ratio pada periode 2000-2012 secara keseluruhan mengalami fluktuasi dan pada akhir periode cenderung menunjukkan penurunan. Rata-rata nilai current ratio pada periode tersebut adalah 174,69% dengan nilai tertinggi sebesar 217% dan nilai terendah sebesar 116%. Hal tersebut menunjukkan bahwa tingkat likuiditas pada PT Astra Otoparts Tbk selalu berada pada batas aman karena jumlah aktiva lancar selalu lebih besar daripada jumlah utang lancar walaupun sempat mengalami nilai terendah pada angka 116%.

2 Profitabilitas PT Astra Otoparts Tbk yang diukur dengan menggunakan

111

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hal tersebut menunjukkan bahwa PT Astra Otoparts Tbk masih mampu mencetak laba bersih yang diharapkan dari setiap saham yang diedarkan. 3 Kebijakan dividen PT Astra Otoparts Tbk yang diukur dengan

menggunakan dividend per share pada periode 2000-2012 secara keseluruhan mengalami fluktuasi dan pada akhir periode cenderung menunjukkan penurunan. Rata-rata nilai dividend per share pada periode tersebut adalah Rp 180,46 dengan nilai tertinggi sebesar Rp 598 dan nilai terendah sebesar Rp 50. Hal tersebut menunjukkan bahwa kemampuan PT Astra Otoparts Tbk dalam membagikan dividen adalah fleksibel, tergantung dari seberapa besar laba bersih yang diperoleh dan seberapa besar tingkat likuiditas serta proyek investasi yang akan dikerjakan pada masa yang akan datang.

4 Berdasarkan hasil uji hipotesis secara parsial, likuiditas yang diukur dengan current ratio memiliki thitung < ttabel yaitu 0,551 < 2,228, maka Ho

dterima dan Ha ditolak dengan tingkat signifikansi 0,594 > 0,05 yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap kebijakan dividen yang diukur dengan dividend per share, yang artinya bahwa besar kecilnya dividen yang dibagikan pada PT Astra Otoparts Tbk tidak dipengaruhi oleh tingkat likuiditas perusahaan. Berdasarkan hasil uji koefisien korelasi, diketahui bahwa tingkat hubungan current ratio dengan

dividend per share berada pada kategori “rendah” yaitu sebesar 0,469, serta tanda positif (+) menunjukkan bahwa hubungan antara current ratio

112

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

artinya bahwa apabila current ratio mengalami kenaikan maka dividend per share akan meningkat.

5 Berdasarkan hasil uji hipotesis secara parsial, profitabilitas yang diukur dengan earning per share memiliki thitung > ttabel yaitu 9,225 > 2,228

dengan tingkat signifikansi 0,000 < 0,05 menunjukkan bahwa profitabilitas berpengaruh terhadap kebijakan dividen yang diukur dengan dividend per share yang artinya bahwa besar kecilnya dividen yang dibagikan pada PT Astra Otoparts Tbk dipengaruhi oleh tingkat profitabilitas perusahaan. Berdasarkan hasil uji koefisien korelasi, diketahui bahwa tingkat hubungan earning per share dengan dividend per share berada pada kategori “sangat tinggi” yaitu sebesar 0,958, serta tanda positif (+) menunjukkan bahwa hubungan antara earning per share dengan dividend per share adalah searah atau berbanding lurus, yang artinya bahwa apabila

current ratio mengalami kenaikan maka dividend per share akan meningkat.

6 Berdasarkan hasil uji hipotesis secara simultan, likuiditas yang diukur dengan current ratio dan profitabilitas yang diukur dengan earning per share secara bersama-sama mempengaruhi kebijakan dividen yang diukur dengan dividend per share sebesar 91,9% dan sisanya sebesar 8,1% dipengaruhi oleh faktor lain.

113

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari hasil analisis yang telah dilakukan dan berdasarkan kesimpulan di atas, maka ada beberapa saran yang bisa penulis sampaikan.

1 Perusahaan harus lebih meningkatkan kinerja likuiditas dan profitabilitas karena dilihat dari current ratio (likuiditas) dan earning per share

(profitabilitas) yang pada beberapa tahun terakhir cenderung mengalami penurunan. Meningkatkan current ratio (likuiditas) bisa dilakukan dengan cara meningkatkan jumlah aktiva lancar juga mengurangi jumlah utang lancar perusahaan. Sedangkan untuk meningkatkan earning per share

(profitabilitas) bisa dilakukan dengan cara memperbesar laba bersih yang diperoleh. Nilai dividen yang stabil sangat disukai oleh beberapa pemegang saham juga beberapa calon investor yang lebih memilih dividen sebagai keuntungan yang diharapkan, maka dari itu ada baiknya jika perusahaan mempertahankan nilai dividen yang stabil dalam beberapa tahun.

114

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dividen yang dibagikan oleh perusahaan adalah keputusan yang dihasilkan dalam rapat umum pemegang saham (RUPS).

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Ang, Robert. (1997). Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia. Arikunto, Suharsimi. (2006). Prosedur Penelitian: Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta.

Brigham, Eugene F. dan Houston, Joel F. (2009). Fundamental Of Financial Management.

Gitman, Lawrence J. and Zutter, Chad J.. (2012). Principle of Managerial Finance.

Hanafi, Achmad. (2012). Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividend Per Share (Studi Empiris pada Perusahaan Manufaktur yang

Tercatat di Bei Periode 2009). Jurnal pada Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma.

Hanafi, Mamduh M (2004). Manajemen Keuangan, Yogyakarta: BPFE.

Hanafi, Mamduh M. dan Hakim, Abdul (2007). Analisis Laporan Keuangan.

Yogyakarta: UPP STIM YKPN.

Hasan, Iqbal. (2002). Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia.

Husnan, Suad. (2008). Dasar-Dasar Teori Portofolio & Sekuritas. Yogyakarta: UPP STIM YKPN.

Kashmir. (2008). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

113

Muhammad Shidiq, 2014

Pengaruh Likuiditas Dan Profitabilitas Terhadap Kebijakan Dividen Pada Pt Astra Otoparts Tbk

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Munawir. (2004). Analisis Informasi Keuangan. Yogyakarta: Liberty Nazir, Moh. (2005). Metode Penelitian. Jakarta: Ghalia Indonesia

Riyanto, Bambang. (2010). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Sadalia, Isfenti dan Khalijah. (2011). Analisis Faktor yang Mempengaruhi Dividend Per Share pada Industri Barang Konsumsi di Bursa Efek

Indonesia. Jurnal Ekonom, Vol 14, No 4.

Sartono, Agus. (2008). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE

Setiawati. (2012). Analisis Faktor-Faktor yang Mempengaruhi Dividend Per Share (DPS) pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek

Indonesia (BEI) (Periode 2006-2010). Skripsi pada Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Makassar. Sugiyono.(2010). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

CV. Alfabeta.

Warsono (2003). Manajemen Keuangan Buku I. Malang: Bayumedia

Widodo, Farkhan. (2003). Analisis Faktor-Faktor yang Berpengaruh terhadap Dividend Per Share. Tesis pada Program Studi Magister Manajemen Universitas Diponegoro

Sumber Internet:

www.component.astra.co.id

www.idx.co.id