commit to user

EVALUASI SISTEM PENGGAJIAN PADA PT. DAN LIRIS

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Disusun Oleh :

ROHMAT NUR CAHYO

F3309100

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

ABSTRACT

EVALUATION OF PAYROLL SYSTEM IN PT.DAN LIRIS

ROHMAT NUR CAHYO

F3309100

PT Da n Liris is a manufa cturing compa ny enga ged in textiles.. The Compa ny gives compensation to employees in the form of sa la ry. In addition, the company gives a lso bonuses, a llowa nces, overtime pa y, and incentive pa yment. Pa yment of sa la ries needs serious attention and treatment to prevent errors a nd fra ud. To a nticipate it, the eva luation of the pa yroll system is needed, so the eva lua tion, it ca n be known whether the sepa ration of functions in PT.Da n Liris ha s been done well, effective, efficient and in a ccorda nce with the procedure.

The aim of this resea rch is to know the pa yroll system in PT.Da n Liris a nd to know the strengths a nd wea knesses of the pa yroll system in PT.Da n Liris. The resea rch method is observation methods and interview methods.

In this research the a uthor finds some strengths and wea knesses. The strengths are: There is sepa ration between the functions of a timer function comes with a manufa cturer's pa yroll functions, the use of the document which is a uthorized, the re-count employee pa yroll a nd pa yment of sa la ry by tra nsferring of money to the a ccount of ea ch employee. The wea knesses a re: there is no sepa ration of functions between the function of ma king pa yroll a nd fina ncia l functions, no specia l preca utions a gainst the a nsent ma chine, a nd some documents that do not use a copy.

Ba sed on these wea knesses, the author gives suggestions to improve the pa yroll system in PT.Da n Liris. The suggestions a re: perform the sepa ration of the functions of the finance function a nd the function of ma king pa yroll, using the ma chine spot finger, and use copies of documents.

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “EVALUASI SISTEM PENGGAJIAN PADA PT

DAN LIRIS” telah disetujui oleh Dosen Pembimbing untuk diujikan guna

mencapai derajat Ahli Madya Program DIII Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Surakarta, Juli 2012

Disetujui dan diterima oleh

Pembimbing

Drs. Sri Hanggana, M.Si, Ak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi Tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi

Nama : Rohmat Nur Cahyo

NIM : F3309100

Judul Tugas Akhir : “EVALUASI SISTEM PENGGAJIAN PADA PT.

DAN LIRIS”

Surakarta, Juli 2012

Tim Penguji Tugas Akhir

1. Taufiq Arifin, SE.,M.SC. Ak ( )

Penguji

2. Drs. Sri Hanggana, M.Si, Ak ( )

commit to user

v

MOTTO

Ø Bersyukur itu wajib, tetapi puas itu jangan. Karena dengan rasa tidak puas

itu yang akan memacu kita untuk menjadi orang yang lebih dari sekarang.

Ø Semua berawal dari mimpi. Jangan pernah berhenti mengejar mimpimu.

Ø Orang bahagia itu bukan lah orang kaya yang memiliki segalanya, tetapi

orang yang mampu menikmati segala yang dimilkinya.

Ø Jangan pernah menunggu kesempatan, tetapi buat lah kesempatan itu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

PERSEMBAHAN

Karya ini penulis persembahkan kepada :

1. Allah SWT yang telah mengkaruniani hidup dan segala kenikmatan dan

pemberian Nya.

2. Bapak Win dan Ibu Dina selaku orang tua saya yang telah membesarkan

saya. Tanpa mereka saya bukan lah siapa-siapa. Berkat mereka pula saya

bisa hidup sampai sekarang. Doa mereka yang selalu mereka panjatkan

untuk ku. Segala yang mereka berikan untukku. Serta kasih limpahan

kasih saying yang mereka berikan. Terima kasih untuk semuanya.

3. To my brother, Latif dan Rofi. Terima kasih selalu mendukung dan

menghibur kakakmu ini.

4. To my Bey, Ajeng. Yang selalu mendukung apa yang ku lakukan, yang

selalu menemaniku,dan menyayangiku.

5. Terima kasih untuk my best friend “ Dilarang Goblok “, thanks for

everythings.

6. Thanks juga buat semua mahasiswa D3 Akuntansi UNS 2009, thanks buat

suportnya.

7. Terima kasih buat teman-teman Desa Tohudan yang selalu memberi

support dan menghiburku.

commit to user

vii

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya. Segala puji bagi-Nya, yang dengan segala

taufiq dan pertolongan-Nya semata, sehingga hanya kebesaran, kuasa dan kasih

sayang-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan tepat waktu

dengan judul “ Evaluasi Sistem Penggajian pada PT Dan Liris”.

Maksud dari penulisan Tugas Akhir ini ditujukan untuk memenuhi

sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III

Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis mengucapkan terimakasih yang tulus kepada pihak-pihak yang

membantu penyusunan laporan magang ini :

1. Bapak Drs. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Djoko Purwanto, M.Ba selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Agus Budiatmanto, M.Si, Ak selaku ketua Program Diploma

III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Putri Nugrahaningsih, SE, Ak selaku Pembimbing Akademik, terima

kasih atas bimbingan dan sarannya.

5. Bapak Sri Hanggana, M.Si, Ak selaku Pembimbing Tugas Akhir, terima

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

6. Bapak maupun Ibu Dosen yang telah memberikan ilmu praktik dan teori

selama masa perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret.

8. Ibu Dian Kurnia selaku kepala personalia yang memberikan ijin dan

bimbingan untuk melakukan magang kerja di PT. Dan Liris Sukoharjo.

9. Bapak Oni yang bersedia meluangkan waktunya untuk memberi data yang

penulis butuh kan.

10.Seluruh staf dan karyawan PT. Dan Liris yang telah mengajarkan banyak

hal dan memberikan informasi yang dibutuhkan penulis.

11.Semua pihak yang telah membantu dalam penulisan Tugas Akhir ini yang

tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari meskipun telah berusaha semaksimal mungkin dalam

menyelesaikan dan menyusun Tugas Akhir ini, akan tetapi karya ini masih jauh

dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang

membangun. Dan semoga Tugas Akhir ini bermanfaat bagi akademi, perusahaan

serta para pembaca yang budiman.

Surakarta, Juli 2012

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan... ... 1

a. Sejarah berdirinya PT Dan Liris - Sukoharjo.. ... 1

b. Lokasi PT Dan Liris - Sukoharjo ... 4

c. Struktur organisasi PT Dan Liris ... ... 5

d. Kepersonaliaan ... 9

e. Proses produksi ... 14

B. Latar Belakang Masalah ... 18

C. Perumusan Masalah ... 19

D. Tujuan Penelitian ... 20

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

F. Metode Penilitian... ... 21

a. Obyek Penelitian ... 21

b. Lokasi Penelitian ... 21

c. Sumber Data ... 21

1. Data Primer... ... 21

2. Data Sekunder... 21

d. Metode Pengumpulan Data ... 21

1. Observasi.. ... 21

2. Wawancara ... 21

3. Dokumentasi... ... 21

4. Studi Pustaka ... 22

BAB II ANALISA DATA DAN PEMBAHASAN A. LANDASAN TEORI... ... 23

a. Pengertian Sistem ... 23

b. Penegertian Prosedur ... 24

c. Penegertian Sistem Akuntansi ... 24

d. Pengertian Sistem Pengendalian Intern ... 25

e. Pengertian Sistem Penggajian... 25

B. ANALISA DATA DAN PEMBAHASAN... ... 32

a. Fungsi yang terkait dalam sistem penggajian PT Dan Liris ... 33

b. Dokumen yang digunakan dalam sistem penggajian ... 34

commit to user

xi

d. Jaringan prosedur yang membentuk sistem penggajian... 36

e. Bagan Alir ... 39

C. Evaluasi sistem pengajian pada PT Dan Liris. ... 45

a. Fungsi yang Terkait ... 45

b. Dokumen yang Digunakan ... 46

c. Catatan Akuntansi yang Digunakan ... 47

d. Jaringan Prosedur yang Membentuk Sistem Penggajian ... 47

BAB III TEMUAN A. Kelebihan... 48

B. Kelemahan …………. ... 49

BAB IV PENUTUP A. ... K esimpulan ... 50

B. ... S aran ... 50

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR GAMBAR

Gamabar II.1 Bagan alir prosedur penggajian PT. Dan Liris ... 40

Gamabar II.2 Bagan alir prosedur penggajian PT. Dan Liris (lanjutan) ... 42

Gamabar II.3 Bagan alir prosedur penggajian PT. Dan Liris (lanjutan) ... 43

Gamabar II.4 Bagan alir prosedur penggajian PT. Dan Liris (lanjutan) ... 44

commit to user

xiii

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Keterangan Magang

3. Laporan Absensi Karyawan Periodik Upah

4. Laporan Absensi Karyawan

5. Slip Upah

6. Permohonan Cuti Karyawan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

EVALUATION OF PAYROLL SYSTEM IN PT.DAN LIRIS

ROHMAT NUR CAHYO

F3309100

PT Da n Liris is a manufa cturing compa ny enga ged in textiles.. The Compa ny gives compensation to employees in the form of sa la ry. In addition, the company gives a lso bonuses, a llowa nces, overtime pa y, and incentive pa yment. Pa yment of sa la ries needs serious attention and treatment to prevent errors a nd fra ud. To a nticipate it, the eva luation of the pa yroll system is needed, so the eva lua tion, it ca n be known whether the sepa ration of functions in PT.Da n Liris ha s been done well, effective, efficient and in a ccorda nce with the procedure.

The aim of this resea rch is to know the pa yroll system in PT.Da n Liris a nd to know the strengths a nd wea knesses of the pa yroll system in PT.Da n Liris. The resea rch method is observation methods and interview methods.

In this research the a uthor finds some strengths and wea knesses. The strengths are: There is sepa ration between the functions of a timer function comes with a manufa cturer's pa yroll functions, the use of the document which is a uthorized, the re-count employee pa yroll a nd pa yment of sa la ry by tra nsferring of money to the a ccount of ea ch employee. The wea knesses a re: there is no sepa ration of functions between the function of ma king pa yroll a nd fina ncia l functions, no specia l preca utions a gainst the a nsent ma chine, a nd some documents that do not use a copy.

Ba sed on these wea knesses, the author gives suggestions to improve the pa yroll system in PT.Da n Liris. The suggestions a re: perform the sepa ration of the functions of the finance function a nd the function of ma king pa yroll, using the ma chine spot finger, and use copies of documents.

commit to user ABSTRAK

EVALUASI SISTEM PENGGAJIAN PADA PT. DAN LIRIS

ROHMAT NUR CAHYO

F3309100

PT Dan Liris adalah perusahaan manufaktur yang bergerak dalam industri tekstil. Perusahaan memberikan kompensasi kepada karyawan dalam bentuk gaji. Selain itu, perusahaan juga memberikan bonus, tunjangan, uang lembur, dan pembayaran insentif. Pembayaran gaji membutuhkan perhatian serius dan pengobatan untuk mencegah kesalahan dan kecurangan. Untuk mengantisipasi itu, evaluasi sistem penggajian sangat diperlukan agar evaluasi, dapat diketahui apakah pemisahan fungsi dalam PT.Dan Liris telah dilakukan dengan baik, efektif, efisien dan sesuai dengan prosedur.

Tujuan dari penelitian ini adalah untuk mengetahui sistem penggajian di PT.Dan Liris dan untuk mengetahui kekuatan dan kelemahan dari sistem penggajian di PT.Dan Liris. Metode penelitian adalah observasi metode dan metode wawancara.

Dalam penelitian ini penulis menemukan beberapa kekuatan dan kelemahan. Kekuatan adalah: ada pemisahan fungsi antara fungsi pencatat waktu hadir dengan fungsi pembuat daftar gaji, penggunaan dokumen yang berwenang, daftar gaji karyawan kembali menghitung, dan pembayaran gaji dengan mentransfer uang ke rekening setiap karyawan. Kelemahannya adalah: Belum ada pemisahan fungsi antara fungsi pembuatan daftar gaji dan fungsi keuangan, tidak ada pengawasan khusus terhadap mesin absen, dan beberapa dokumen yang tidak menggunakan tembusan.

Berdasarkan kelemahan tersebut, penulis memberikan saran untuk memperbaiki sistem penggajian di PT. Dan Liris. Saran adalah: melakukan pemisahan fungsi terhadap fungsi keuangan dan fungsi pembuatan daftar gaji, mengunakan mesin absen sidik jari, dan menggunakan dokumen tembusan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

a. Sejarah berdirinya PT. Dan Liris – Sukoharjo

PT. Dan Liris berdiri sesuai dengan Akta Notaris tanggal 25 April 1974,

dengan SK Kehakiman No. YA.5/313/23 tertanggal 23 Agustus 1974. Sedangkan

Surat Ijin Usaha Perdagangan (SIUP) No. 182/11.35/PB/ VII/ 1991/ P.I dengan

Tanda Daftar Perusahaan No. 113511700008. Pada mulanya PT. Dan Liris

merupakan perusahaan khusus pertenunan yang sebagian digunakan untuk

industri batik (Batik keris, sebagai cikal bakal). Nama Dan Liris sendiri berasal

dari kata Udan Liris, rnerupakan suatu jenis motif batik yang secara filosofis

mempunyai arti: udan = hujan, liris = rintik-rintik (dan terus menerus), sehingga

diharapkan agar kelangsungan hidup (atau rejeki) yang didapat perusahaa ini bisa

berjalan stabil dan terus menerus. Udan Liris juga merupakan desain unggulan

dari produk Keris Group. Pada akhirnya kata Udan Liris disingkat menjadi Dan

Liris yang selanjtnya dijadikan nama PT. DAN LIRIS.

Latar belakang berdirinya PT. Dan Liris dimulai pada tahun 1920 sebagai

homeindustry batik. Kemudian pada tahun 1940 mulai diberi nama “Keris”. Pada

tahun 1966 pemerintah membuka kesempatan yang seluas-luasnya bagi investor

untuk menanamkan modalnya di Indonesia, baik berasal dari penanaman Modal

Dalam Negeri (PMDN) dan Penanaman Modal Asing (PMA). Dengan adanya

commit to user

terbatas dengan nama PT. Batik Keris pada tahun 1971. Sejak saat itu PT. Batik

Keris menerima permintaan produk yang terus meningkat dari waktu ke waktu

dari para konsumen. Selanjutnya PT. Batik Keris mengambil langkah untuk

memenuhi kebutuhan perusahaan dan untuk mengantisipasi agar tidak terganggu

aktivitas produksi PT. Batik Keris apabila suatu saat perusahaan mengalami

kesulitan karena terjadi fluktuasi harga bahan baku di pasaran, maka didirikanlah

perusahaan pensuplai bahan baku tekstil dan batik yaitu PT. Dan Liris.

Kegiatan usaha PT. Dan Liris dimulai hanya dengan satu bidang saja, yaitu

pertenunan (wea ving). Lokasi pabrik tenun pada mulanya berada di Jl. Adi

Sucipto, Desa Blulukan, Kecamatan Colomadu, Kabupaten Karanganyar. Seiring

dengan berkembangnya perusahaan, maka didirikanlah pabrik perajutan dan

ga rment di lokasi yang sama sehingga pada tahun 1982 juga didirikan pabrik

pemintalan hingga menjadi industri tekstil terpadu dengan adanya produksi celak

(printing) dan pembuatan kain bermotif batik (finishing). Karena semakin

pesatnya perkembangan perusahaan, maka pada tahun 1983 lokasi pabrik

dipindahkan ke Desa Banaran, Kecamatan Grogol, Kabupaten Sukoharjo hingga

sekarang, dan pada akhirnya menjadi industri tekstil terpadu dengan unit usaha

pemintalan (spinning), pertenunan (wea ving), pencelupan dan pewarnaan

(dyeing), penyempurnaan (finishing), pencetakan tekstil bermotif (printing) dan

konfeksi pakaian jadi (ga rment).

Kapasitas produksi yang terpasang yaitu :

1. Benang : 8.500 ba ll / bulan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

3. Kain jadi & printing : 5.500.000 meter/ bulan

4. Pakaian jadi : 950.000 pieces / bulan

Sebagian besar benang tenun tersebut digunakan sendiri oleh PT. Dan Liris,

Sedangkan kain greige, kain jadi dan printing sebagian dijual di dalam negeri

sedangkan sisanya dijual eksport (untuk kualitas A). Bahan baku benang dan

tekstil yang dihasilkan terbuat dari serat katun, polyester atau campuran keduanya.

Untuk menjaga kualitas produknya, PT. Dan Liris telah menerapkan Sistem

Manajemen Mutu ISO 9001 : 2008 (dari SGS) dan Sertifikasi dari Llyod’s.

Saat ini PT. Dan Liris dipegang oleh generasi ketiga yaitu Ibu Michelle

Tjokrosaputro (generasi pertama, pendiri, adalah Kasoem Tjokrosaputro, dan

dikembangkan oleh generasi kedua yaitu Handiman Tjokrosaputro). Pada tahun

2007, beliau menerapkan Corporate Culture yang baru yaitu : MOVING

TOGETHER TOWARD EXCELLENCE yamg berarti maju bersama menjadi yang

terbaik. Corporate Culture itu diturunkan dalam bentuk visi, misi dan

objective/sasaran, sebagai berikut :

a. Visi :

Menjadi perusahaan tekstil yang terintegrasi yang terkenal sebagai yang

terbaik terutama oleh pemegang saham, pelanggan dan karyawan.

b. Misi :

1. Menjadi perusahaan tekstil yang terintegrasi yang dapat memuaskan

pemegang saham melalui profit, dan pelanggan melalui baiknya

pelayanan pelanggan, kualitas dan harga.

2. Menyediakan lingkungan kerja yang menekankan kejujuran,

commit to user

c. Objective/sasaran :

1. Membeli dan memperbaiki mesin-mesin.

2. Menerima dan melatih karyawan yang berarti di pabrik maupun di

manajemen.

3. Membuat program, struktur dan target baru.

b. Lokasi PT. Dan Liris - Sukoharjo

PT. Dan Liris berdiri di atas lahan seluas ± 45 hektar, dengan kantor

pusat/pabrik di Kelurahan Banaran, Kecamatan Grogol, Kabupaten Sukoharjo –

57193. Lokasi PT. Dan Liris merupakan letak yang cukup strategis dan mudah

dijangkau, diantaranya:

Utara : Desa Gambiran, Jati, kota Surakarta.

Timur : Kelurahan Tipes. Cemani, Pasar Klewer.

Selatan : Desa Candi, Grogol, arah jalur Wonogiri.

Barat : Desa Banaran, Laweyan (merupakan wilayah home industry

batik), arah Jalur Yogyakarta, Semarang.

Disamping itu, PT. Dan Liris juga memperhitungkan faktor-faktor sebagai

berikut:

1. Transportasi

Lokasi PT. Dan Liris yang cukup terjangkau dengan kendaraan umum dan

merupakan lalu lintas antar kota sehingga memudahkan perusahaan untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

2. Bahan baku

Bahan baku yang digunakan berupa kapas cotton (kapas alami) yang di

import dari berbagai Negara seperti : Afrika, Australia, Amerika, India.

3. Pasar

Selama ini PT. Dan Liris telah mampu menembus pasar lokal dan pasar

luar negeri, dikarenakan PT. Dan Liris selalu berusaha untuk menjaga

kualitas yang ada.

4. Lingkungan masyarakat

Masyarakat di sekitar lokasi PT. Dan Liris sangat mendukung perusahaan

tersebut didirikan karena dapat membuka lapangan pekerjaan bagi

penduduk di sekitar-lokasi pabrik, baik pekerjaan di PT. Dan Liris sendiri

atau usaha lain (warung makan, pondokan karyawan, warung yang

menyediakan keperluan sehari-hari, dan lain-lain). Di samping itu PT. Dan

Liris juga memperhatikan aspek lingkungan dengan menyediakan fasililas

pengolahan limbah, sehingga mencegah terjadinya pencemaran

lingkungan, dan terutama dalam tanggung jawab sosial perusahaan

terhadap lingkungan melalui partisipasi pembangunan sarana jalan,

penerangan, fasilitas umum (gedung pertemuan, sarana olah raga), tempat

ibadah, dan lain-lain.

c. Struktur Organisasi PT. Dan Liris

Penyusunan struktur organisasi dilakukan sesuai dengan

perkembangan perusahaan, sehingga terbentuk dengan jelas mengenai

commit to user

berjalan lancar untuk mencapai tujuan perusahaan. Adapun deskripsi dan

tugas masing-masing adalah sebagai berikut:

1. Dewan Komisaris

a. Mengawasi dan menertibkan pelaksanaan dan tujuan perusahaan

berdasarkan kebijakan umum perusahaan yang telah ditetapkan.

b. Mengatur dan mengkoordinasi kepentingan para pemegang saham

sesuai dengan anggaraan dasar perusahaan.

c. Memberikan penilaian dan mewakili para pemegang saham atas

pengesahan neraca dan perhitungan laba rugi tahunan yang

disampaikan.

2. Presiden Direktur (Dewan Direksi)

a. Sebagai pejabat tinggi yang meniimpin penisahaan bersama dengan

Kepala Divisi.

b. Menjaga kelangsungan hidup perusahaan.

c. Merencanakan, mengkoordinasi dan mengawasi pelaksanaan

kegiatan perusahaan.

d. Mempertanggungjawabkan semua hasil kegiatan perusahaan yang

telah dijalankan kepada Dewan Komisaris.

3. Kepala Divisi

a. Merencanakan serta mengembangkan rencana untuk pencapaian

tujuan Perusahaan termasuk kebijakan dan sasaran mutunya.

b. Menetapkan metode dan kebijakan sebagai alat untuk dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

c. Mengendalikan dan mengawasi Pimpinan di bawahnya (Kepala

Bagian) agar dapat menjalankan tugas yang dibebankan.

d. Menampung dan atau menciptakan suasana yang memungkinkan

adanya penemuan-penemuan baru untuk mencapai tujuan

perusahaan secara maksimal.

4. Kepala Bagian

a. Melaksanakan sasaran jangka panjang dan pendek yang ditetapkan

oleh direksi atan pimpinan di atasnya dan menterjemahkan ke dalam

pelaksanaan kerja bagian yang dipimpinnya.

b. Melaksanakan tindakan perbaikan/pencegahan dan temuan

internal/eksternal audit, komplain pelanggan dan tinjauan manajemen.

c. Mengelola dan mengontrol semua kegiatan sistem mutu dalam

bagiannya.

d. Memberikan motivasi bawahan guna meningkatkan produktivitas

kerja.

e. Merencanakan kebutuhan pelatihan.

5. Kepala Seksie

a. Mengkoordinir/memberi arahan dan mengendalikan pelaksanaan

kegiatan kerja sehari-hari kepada kelompok kerja/sub seksie di

bawahnya agar terjamin bahwa sasaran jangka pendek dapat tercapai.

b. Mendata, mengevaluasi, mengusulkan/menetapkan tindakan

perbaikan dan memberikan laporan kepada Kepala Bagian tentang

kesulitan-commit to user

kesulitan/hambatan yang belum dapat diatasi.

c. Merencanakan, mengatur dan menyiapkan semua perlengkapan kerja

yang diperlukan untuk kelancaran kegiatan.

d. Memberikan pelatihan kepada bawahan yang berkaitan dengan

kebijaksanaan dan sasaran mutu.

e. Mengembangkan, merancang, meningkatkan sasaran kerja dan

memastikan bahwa bawahan bekerja sesuai dengan sasaran kerja yang

telah ditetapkan.

6. Kepala Sub Seksie/Staff

a. Mengatur pelaksanaan kerja berdasarkan rencana kerja (prosedur

pengendalian), instruksi kerja (pla nning yang ditetapkan dan

monitoring proses) dan tugas lain yang dibebankan pimpinan.

b. Mengkoordinir, membina/melatih karyawan agar dapat melaksanakan

pekerjaan sesuai kebijakan dan sasaran mutu perusahaan.

c. Mengontrol semua tahapan kerja agar dapat dicegah

penyimpangan-penyimpangan kerja yang memungkinkan dapat terjadinya

ketidaksesuaian produk.

d. Memberi dorongan dan mengevaluasi serta melaporkan semua

kegiatan pelaksanaan kerja.

e. Mengoptimalkan semua kegiatan kerja yang menjadi tanggung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

7. Sumber daya

Manajemen menjamin bahwa personil yang ditugaskan untuk pengelolaan

pelaksanaan dan verifikasi kegiatan yang berkaitan dengan mutu, termasuk

audit mutu internal telah mendapatkan pelatihan dengan dan pengalaman

yang cukup. Sumber daya yang diperlukan untuk menetapkan, pelaksanaan

dan menjaga sistem mutu ini diidentifikasikan dan disediakan secara

memadai.

d. Kepersonaliaan

Sumber daya merupakan elemen yang sangat penting dalam setiap

kegiatan Perusahaan, sehingga dibutuhkan sumber daya manusia yang

professional demi terwujudnya keefektifan dan keefisienan setiap kegiatan

perusahaan. PT. Dan Liris saat ini mempunyai jumlah karyawan sejumlah

6239 orang (data per Januari 2010).

a.Jumlah dan Penggolongan Tenaga Kerja

PT. Dan Liris membagi status karyawannya menjadi 2, yaitu :

karyawan dan staff. Status tersebut dibedakan atas dasar sistem penggajian

(dijelaskan dalam keterangan dibawah).

Karyawan sendiri masih dibagi atas beberapa golongan, yaitu A, B, C,

D dan E berdasarkan bobot tugas dan tanggungjawabnya masing-masing,

sebagai berikut:

a.Golongan A

Tekstil : pa cking, gudang, oiling, clea ner mesin, pembantu

commit to user

Ga rment : RTP (Pembantu umum, kebersihan kebun, minuman, kernet),

clea ner mesin.

b.Golongan B

Tekstil : Inspecting, operator, maintena nce (SMP).

Ga rment : Operator jahit, gosok, melipat, pembantu pa cking, pembantu

gudang, pembantu potong.

c.Golongan C

Tekstil : Operator dan ma intenance (SMU)

Ga rment : Mekanik, gelar potong, administrasi, qua lity qontrol,

helper, sa mple, pengawas RTP.

Urnum : Anggota Satpam

d.Golongan D

Tekstil : Checker, trainer, coordinator (RTP)

Garment : Asistenlea der, PPIC

e.Golongan E

Tekstil : Lea der

Ga rment : Lea der, work study, QMS, operator ma rker, trainer.

Umum : Karu Satpam, Driver.

Staff juga dibagi atas beberupa golongan, yaitu : IA, IB, ITA, IIB, III

A, IIIB, IVA, dan IVB, sesuai dengan tugas dan tanggung jawabnya, sebagai

berikut:

1) Golongan IA

Staff pelaksana, staff administrasi, kesubsie junior, staff yang baru

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

2) Golongan IB

Kasubsie senior, kepala gudang, personalia bagian, staff dengan jabatan

cukup penting (kasubsie senior untuk ga rment : 1 line = 50 karyawan

jahit).

3) Golongan IIA

Ka shift, coordinator sub seksie, mercha ndiser, purcha ser, kepala qua lity

control potong (8 lines produksi), kepala administrasi, computer, staff

tinggi dengan posisi dan pekerjaan yang sangat penting).

4) Golongan IIB

Kepala Seksie, kepala produksi garment sampai dengan 4 lines (200

mesin jahit), commercia lma na ger, kepala seksie umum, pimpinan unit.

5) Golongan IIIA

Wakil kepala bagian / kepala bagian junior, kepala produksi garment : 5

sampai dengan 8 lines (250 sampai dengan 400 mesin jahit).

6) Golongan IIIB

Kepala bagian/kepala produksi senior (ga rment) lebih dari 8 lines (lebih

dari 400 mesin jahit), ma rketing ma na ger, purcha sing manager, wakil

ma nager produksi ga rment.

7) Golongan IVA

Wakil kepala divisi/kepala divisi junior, manager produksi garment,

wakil genera lma na ger.

8) Golongan IVB

commit to user

9) Direktur

b. Jam Kerja Perusahaan

Untuk mempermudah dan memperlancar pelaksanaan kegiatan operasional

perusahaan setiap harinya, agar tercapai efektivitas dan efisiensi perusahaan,

maka perlu adanya peraturan jam kerja. Kebijakan peraturan jam kerja di PT.

Dan Liris sebagai berikut :

a. Kantor (da yshift)

Senin – Kamis : 08.00-16.00 (jam istirahat : 12.00-13.00)

Jumat : 08.00- 16.00 (jam istirahat : 11.30-13.00)

Sabtu : 08.00-13.00 (tanpa istirahat)

b. Produksi (shift)

Shift 1 : 06.00 - 14.00 (jam istirahat : 09.00 - 10.00)

Shift 2 : 14.00 - 22.00 (jam istirahat : 18.00 - 19.00)

Shift 3 : 22.00 - 06.00 (jam istirahat : 02.00 - 03.00)

c. Sistem Penggajian

Sistem penggajian di PT. Dan Liris dibagi menjadi 2 yaitu : bulanan dan

harian. Gaji bulanan merupakan pembayaran kepada Staff yang dilakukan

setiap 1 bulan sekali (melalui kerja sama dengan pihak ketiga). Sedangkan

gaji harian merupakan pembayaran kepada karyawan harian, atas dasar “no

work no pa y”, sedangkan sistem pembayarannya tetap sama, yaitu diberikan 1

bulan sekali. Dalam memberikan gaji kepada karyawati. PT. Dan Liris

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

Sukoharjo. Sedangkan komponen gaji yang diberikan sesuai dengan UU RI

tentang ketenagakerjaan no. 13 tahun 2003 pasal 94, dimana disebutkan

komponen upah terdiri dari upah pokok dan tunjangan tetap, dalam hal ini

adalah tunjangan tetap makan.

d. Kesejahteraan

Selain mendapat gaji (upah pokok dan tunjangan tetap makan), perusahaan

juga memberikan fasilitas berupa tunjangan-tunjangan bagi karyawan sebagai

suatu bentuk komitmen PT. Dan Liris terhadap peningkatan kesejahteraan

karyawan dengan tujuan untuk meningkatkan semangat dan etos kerja para

karyawan.

Fasilitas yang diberikan perusahaan meliputi:

a. Jaminan sosial tenaga kerja, yang meliputi jaminan kesehatan, jaminan

pemeliharaan kesehatan, jaminan hari tua, dan jaminan kematian.

b. Tunjangan istimewa (tunjangan hari besar keagamaan/THR)

c. Sumbangan kematian (dari Perusahaan)

d. Sumbangan pernikahan

e. Sumbangan kelahiran anak (dibatasi 2 anak)

f. Upah pekerjaan selama sakit

g. Jaminan perjalanan dinas

h. Bantuan pendidikan dan kerohanian.

e. Proses Produksi

Seperti yang telah disampaikan diatas bahwa PT. Dan Liris merupakan

commit to user

Wea ving (pertenunan), Finishing Printing (pencelupan, pewarnaan dan

penyempurnaan) serta Ga rment (konfeksi pakaian jadi). Secara lebih jelas

bisa dijelaskan sebagai berikut:

1. Spinning (berdiri tahun 1975)

Proses spinning (pemintalan benang) merupakan proses paling awal, yang

terdiri dari;

a . Blowing

Bertujuan untuk membuka ba ll kapas, membersihkan kapas, dan juga

mixing atau pencampuran berbagai jenis kapas.

b. Ca rding

Bertujuan untuk meluruskan serat, pemisahan antara serat panjang

dengan serat pendek.

c. La p Former

Bertujuan untuk membuat lap untuk proses berikutnya dan

perangkapan.

d. Dra wing.

Bertujuan untuk perangkapan, mengurangi ketidakrataan, dan

pencampuran antara kapas alami (cotton) dengan kapas sintetis

(polyster).

e. Combing

Bertujuan untuk pensejajaran, pemisahan serat antara panjang dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

f. Flyer

Bertujuan untuk roving dan pemberian twist (puntiran)

g. Ring Spinning

Bertujuan untuk mengumpulkan benang dan terakhir penomeran

benang.

h. Winder

Merupakan prosses tahap akhir dari proses spinning, yang bertujuan

untuk penggulungan menjadi besar, menghilangkan cacat pada

benang, dan terakhir adalah digulung secara berulang-ulang jika

terjadi kesalahan dalam penggulungan sebelumnya.

2. Wea ving (berdiri tahun 1976)

Proses wea ving adalah proses penenunan benang menjadi kain mentah

atau kain setengah jadi, dimana bahan bakunya adalah benang pakan dan

benang lusi. Pada proses ini hasil akhirnya disebut dengan kain greige.

Setelah melalui proses inspecting yaitu proses inspeksi gra de (kualitas),

maka untuk pasar lokal biasanya yang dijual adalah kain greige dengan

grade B dan L. Khusus untuk pasar ekspor biasanya pelanggan hanya

membeli kain greige dengan gra de A saja. Selain dijual, kain greige

tersebut digunakan sendiri oleh PT. Dan Liris untuk diproses lagi menjadi

kain jadi, printing dan garment.

3. Finishing (berdiri tahun 1976) Printing (berdiri tahun 1977)

Proses finishing adalah proses mengubah kain greige untuk diberi warna

commit to user

adalah proses mengubah kain finishing menjadi kain siap pakai dengan

pemberian motif dan penentuan desain sesuai dengan mode dan

permintaan pembeli.

4. Ga rment (berdiri tahun 1976)

Proses ga rment adalah proses mengubah kain yang siap pakai menjadi

pakaian siap pakai, dimana proses ini adalah proses terakhir dari kegiatan

produksi di PT. Dan Liris.

Pada setiap tahap proses produksi di PT. Dan Liris, telah melewati

Qua lity Assura nce sehingga terjadinya kesalahan dalam proses produksi dapat

diminimalisasi.

Hal-hal yang pernah dilakukan oleh PT. Dan Liris sehubungan dengan

CSR antara lain :

a. Beasiswa untuk anak karyawan yang berprestasi.

b. Bantuan sembako untuk karyawan ketika harga BBM naik (berupa beras,

minyak, gula dan bawang)

c. Hadiah bagi karyawan teladan (berupa sepeda atau voucher belanja

kebutuhan sehari-hari).

d. Sumbangan ke panti asuhan dan panti jompo, serta anak cacat (sembako,

paket makanan dan kain).

e. Sumbangan/kepedulian bagi masyarakat ketika terjadi banjir dan gempa

(berupa baju, uang dan paket sembako).

f. Membuka lapangan kerja baru (secara tidak langsung), dengan adanya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

g. Kantin perusahaan yang diambil dari masyarakat sekitar.

h. Kerja sama pengelolaan tanah (sawah) seluas 35 hektar, milik PT. Dan

Liris dengan kelompok tani lingkungan dan pemerintah Desa Banaran

dengan sistem bagi hasil.

i. Bantuan penyediaan dan perbaikan infrastruktur:

1) Perbaikan jalan.

2) Penyediaan MCK(mandi, cuci, dan kakus)

3) Perbaikan/pembangunan tempat ibadah

4) Perbaikan fasilitas pendidikan.

Sertifikasi dan Awa rd :

1) Proper 2009 (kategori Biru)

2) ISO 9001 : 2008

3) Jamsostek 2003 (untuk kepatuhan dalam tertib kepesertaan program

jamsostek)

4) Hema Award 1989 (exelent service & fine cooperation) dari Hema

BV Amsterdam Netherland

5) Penghargaan Kepala Staff TNI Angkatan Laut (peran serta

penyelenggaraan arung samudra 1995) dari Kepala Staff Tanto

commit to user

B. Latar Belakang Masalah

Di jaman sekarang ini yang perkembangan ilmu pengetahuan dan

teknologi yang sangat pesat, membuat persaingan di dunia bisnis semakin

ketat. Sehingga semua perusahaan harus lebih kompetitif agar dapat bersaing

dan mempertahankan usahanya. Dalam upaya mempertahankan

kelangsungan usahanya, perusahaan dituntut untuk memiliki sumber daya

yang berkualitas dan strategi yang dapat memanfaatkan peluang yang ada.

Dalam menjalankan usahanya, perusahaan pasti mempunyai tujuan

utama untuk memperoleh laba sebesar-besarnya. Untuk mencapai tujuan

tersebut diperlukan beberapa unsur yang sangat penting, salah satunya adalah

sumber daya manusia, misalnya manajer, pegawai, staff, buruh, dan lain-lain.

Untuk meningkatkan kualitas dan keahlian sumber daya manusia tersebut

salah satunya perusahaan harus memberikan imbal jasa yang berupa gaji,

upah, bonus, tunjangan, dan lain-lain. Pembayaran gaji kepada pegawai

merupakan kewajiban perusahaan untuk membayar balas jasa para pegawai.

Oleh karena itu perusahaan membutuhkan sebuah sistem penggajian yang

baik agar tidak merugikan berbagai pihak.

PT. Dan Liris adalah sebuah perusahaan manufaktur yang bergerak

dibidang ga rment. Perusahaan memberikan imbal jasa kepada para pegawai

berupa gaji. Selain itu, perusahaan juga memberikan tunjangan, upah lembur

dan bonus. Pembayaran gaji pegawai memerlukan perhatian dan penanganan

yang serius agar tidak terjadi kesalahan dan kecurangan. Kegiatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

penggajian. Sistem penggajian merupakan bagian penting bagi perusahaan

karena menyangkut kesejahteraan para pegawai.

Sistem penggajian di perusahaan melibatkan beberapa fungsi terkait,

sehingga harus ada pemisahan fungsi dan otorisasi yang jelas untuk

menghindari kesalahan pembayaran gaji dan kecurangan.

PT. Dan Liris memiliki jumlah pegawai yang cukup banyak, oleh

karena itu perusahaan harus memiliki sistem penggajian yang baik untuk

menghindari kesalahan dan kecurangan. Untuk mengantisipasi hal tersebut,

maka perlu dilakukan evaluasi terhadap sistem penggajian sehingga

pelaksanaan sistem penggajian menjadi lebih baik. Selain itu, dengan adanya

evaluasi maka dapat diketahui apakah pemisahan fungsi yang ada di PT. Dan

Liris sudah berjalan dengan baik, efektif dan efisien serta sesuai dengan

prosedur. Oleh karena itu, penulis tertarik untuk menulis Tugas Akhir dengan

judul “EVALUASI SISTEM PENGGAJIAN PADA PT. DAN LIRIS”.

C. Perumusan Masalah

Berdasarkan latar belakang masalah, maka permasalahan yang akan

diangkat dalam Penulisan Tugas Akhir ini adalah sebagai berikut :

1. Bagaimana sistem penggajian di PT. Dan Liris?

commit to user

D. Tujuan Penelitian

Penelitian mengenai evaluasi sistem penggajian ini memiliki beberapa

tujuan, antara lain :

1. Untuk mengetahui sistem penggajian di PT. Dan Liris.

2. Untuk mengetahui kelebihan dan kelemahan dari sistem penggajian di PT.

Dan Liris.

E. Manfaat Penelitian

Dengan adanya penelitian mengenai evaluasi sistem penggajian, maka

akan diperoleh beberapa manfaat sebagai berikut :

1. Bagi Penulis

Penulis dapat mengetahui sistem penggajian di PT. Dan Liris, sebagai

sarana penerapan teori yang telah diterima selama kuliah, untuk melatih

berfikir secara sistematis dan untuk menambah pengetahuan yang

berhubungan dengan bidang akuntansi.

2. Bagi PT. Dan Liris

Hasil analisis ini akan bermanfaat bagi PT. Dan Liris sebagai bahan acuan

untuk pengambilan kebijakan berkaitan dengan sistem penggajian.

3. Bagi Pembaca

Tugas akhir ini dapat menambah wawasan dan pengetahuan serta berguna

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

F. Metode Penelitian

a. Objek Penelitian

Objek penelitian penulis adalah sistem penggajian pada PT. Dan Liris

Sukoharjo.

b. Lokasi Penelitian

Lokasi yang digunakan sebagai tempat penelitian oleh penulis yaitu di PT.

Dan Liris Sukoharjo.

c. Sumber Data

1. Data Primer

Merupakan informasi yang diperoleh secara langsung dari kepala unit

maupun karyawan pada PT. Dan Liris Sukoharjo.

2. Data Sekunder

Merupakan data pendukung yang diperoleh dari referensi dan karya

tulis yang relevan dengan objek penelitian.

d. Metode Pengumpulan Data

1. Observasi

Pengumpulan data melalui penagamatan secara langsung mengenai

kegiatan yang dilakukan oleh PT. Dan Liris Sukoharjo.

2. Wawancara

Pengumpulan data melalui tanya jawab secara langsung dengan

pihak-pihak intern PT. Dan Liris Sukoharjo.

3. Dokumentasi

dokumen-commit to user

dokumen dari instansi terkait, yaitu PT. Dan Liris Sukoharjo.

4. Studi Pustaka

Pengumpulan data dengan mempelajari buku-buku panduan tentang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

BAB II

ANALISA DATA DAN PEMBAHASAN

A. LANDASAN TEORI

Sebelum memasuki sistem akuntansi penggajian yang diterapkan

oleh perusahaan, terlebih dahulu perlu diuraikan tentang teori yang

digunakan penulis sebagai landasan dalam membuat karya tulis.

a. Pengertian Sistem

Pengertian sistem menurut Mulyadi (2001) adalah sekelompok

unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi

untuk menangani dan memudahkan pekerjaan yang bersifat rutin dalam

mencapai tujuan tertentu. Suatu sistem dikatakan baik apabila didalamnya

terdapat prinsip-prinsip pengendalian intern yang apabila dilaksanakan

dengan baik akan dapat mendorong terciptanya efisiensi operasi,

melindungi kekayaan perusahaan dari pemborosan, kecurangan dan

pencurian serta menjamin terciptanya data akuntansi yang tepat dan dapat

dipercaya.

Menurut Romney & Bart (2003) sistem adalah rangkaian dari dua

atau lebih komponen yang saling berhubungan, yang berinteraksi untuk

mencapai suatu tujuan.

Menurut Widjajanto (2001) sistem adalah sesuatu yang memiliki

bagian-bagian yang saling berinteraksi untuk tujuan tertentu melalui tiga

commit to user

Dari pengertian dan definisi diatas dapat ditarik kesimpulan bahwa

sistem adalah sekelompok unsur yang saling berhubungan dalam mencapai

suatu tujuan tertentu.

b. Pengertian Prosedur

Pengertian prosedur menurut Mulyadi (2001) adalah suatu urutan

kegiatan klerikal yang biasanya melibatkan beberapa orang didalam suatu

departemen atau lebih yang dibuat untuk menjamin penanganan secara

seragam transaksi perusahaan yang terjadi berulang-ulang.

Menurut Romney & Bart (2003) prosedur merupakan urutan

kegiatan klerikal yang terdiri dari menulis, menggandakan, menghitung,

memberi kode, mendaftar, memilih, memindah dan membandingkan.

Dari pengertian dan definisi diatas dapat diambil kesimpulan

bahwa prosedur merupakan suatu urutan kegiatan klerikal yang terdiri dari

menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih,

memindai dan membandingkan.

c. Pengertian Sistem Akuntansi

Pengertian sistem akuntansi menurut Mulyadi (2001) adalah

organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian

rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan.

Menurut Widjajanto (2001) sistem akuntansi adalah berbagai

dokumen, alat komunikasi, tenaga pelaksana dan berbagai laporan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

keuangan.

Dari pengertian dan definisi diatas maka dapat ditarik kesimpulan

bahwa sistem akuntansi adalah berbagai dokumen, alat komunikasi, tenaga

pelaksana dan berbagai laporan yang dikoordinasi untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen.

d. Pengertian Sitem Pengendalian Intern

Agar suatu sistem dapat bekerja dengan baik dan menghasilkan

informasi yang dapat dipercaya perlu dibentuk suatu pengendalian intern

untuk mencegah bebagai kemungkinan penyimpangan yang dilakukan

oleh pengguna maupun pelaku sistem itu sendiri. America n Institute of

Certified Public Accountan (AICPA) mendefinisikan pengendalian intern

meliputi struktur suatu organisasi dan semua metode-metode yang

terkoordinir serta ukuran-ukuran yang diterapkan di dalam suatu

perusahaan untuk menjaga keamanan harta perusahaan, memeriksa

ketepatan dan kebenaran data akuntansi, meningkatakan efisisensi operasi

kegiatan, dan mendorong ditaatinya kebijaksanaan-kebijaksanaan

manajemen yang telah ditetapkan. Menurut Mulyadi (2001) pengendalian

intern memiliki empat unsur pokok yang mendukungnya, yaitu: struktur

organisasi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat

dan karyawan yang cakapdan staff audit intern.

e. Pengertian Sistem Penggajian

Pengertian gaji menurut Mulyadi (2001) adalah pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jabatan

commit to user

yang dihasilkan oleh karyawan. Umumnya gaji dibayarkan tetap setiap

bulan. Hal-hal yang terkait dengan sistem penggajian adalah :

1. Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen dari kegiatan penggajian dan

pengupahan menurut Mulyadi (2001) adalah :

a) Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama

periode akuntansi tertentu.

b) Jumlah biaya gaji dan upah yang menjadi beban setiap pusat

pertanggung jawaban selama periode akuntansi tertentu.

c) Jumlah gaji dan upah yang diterima setiap karyawan selama

periode akuntansi tertentu.

d) Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan

dan setiap pusat pertanggungjawaban selama periode akuntansi

tertentu.

2. Fungsi yang terkait

Fungsi yang terkait dalam Sistem Akuntansi penggajian menurut

Mulyadi (2001) adalah :

a) Fungsi kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru,

menyeleksi calon karyawan, memutuskan penempatan karyawan

baru, membuat surat keputusan tarif gaji dan upah karyawan,

kenaikan pangkat dan golongan gaji, mutasi karyawan dan

pemberhentian karyawan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan

waktu hadir bagi semua karyawan perusahaan. Sistem

pengendalian intern yang baik mensyaratkan fungsi pencatatan

waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi

operasi. Bagian ini dibawahi oleh departemen personalia dan

umum.

c) Fungsi pembuat daftar gaji dan upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah

yang berisi penghasilan bruto yang menjadi hak dan berbagai

potongan yang menjadi beban setiap karyawan selama jangka

waktu pembayaran gaji dan upah.

d) Fungsi akuntansi

Dalam sistem akuntansi penggajian dan pengupahan, fungsi

akuntansi bertanggung jawab untuk mencatat kewajiban yang

timbul dalam hubungannya dengan pembayaran gaji dan upah

karyawan. Fungsi ini yang menangani sistem akuntansi penggajian

dan pengupahan yang berada ditangan : bagian utang, bagian kartu

biaya dan bagian jurnal.

e) Fungsi keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran

gaji dan upah dan menguangkan cek tersebut ke bank. Uang tunai

tersebut kemudian dimasukkan ke dalam amplop gaji dan upah

setiap karyawan, untuk selanjutnya dibagikan kepada karyawan

commit to user

3. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penggajian dan

pengupahan menurut Mulyadi (2001) adalah :

a) Dokumen pendukung perubahan gaji dan upah

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi

kepegawaian berupa surat-surat keputusan yang bersangkutan

dengan karyawan, seperti misalnya surat keputusan pengangkatan

karyawan baru, kenaikan pangkat, perubahan tarif upah, penurunan

pangkat, pemberhentian sementara dari pekerjaan, pemindahan dan

lain sebagainya.

b) Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir setiap karyawan di perusahaan. Catatan jam hadir

karyawan ini dapat berupa kartu hadir biasa, dapat pula berbentuk

kartu hadir yang diisi dengan mesin pencatat waktu.

c) Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi

oleh tenaga kerja langsung pabrik guna mengerjakan pesanan

tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke

fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

upah langsung kepada setiap jenis produk atau pesanan.

d) Daftar gaji dan daftar upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan,

dikurangi potongan-potongan berupa PPh Pasal 21, utang

karyawan, iuran untuk organisasi karyawan dan lain sebagainya.

e) Rekap daftar gaji dan rekap daftar upah.

Dokumen ini merupakan ringkasan gaji dan upah per departemen,

yang dibuat berdasarkan daftar gaji dan upah. Dalam perusahaan

yang produksinya berdasarkan pesanan, rekap daftar upah dibuat

untuk membebankan upah langsung dalam hubungannya dengan

produk kepada pesanan yang bersangkutan.

f) Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah

bersamaan dengan pembuatan daftar gaji dan upah. Dokumen ini

dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji

dan upah yang diterima setiap karyawan beserta berbagai potongan

yang menjadi beban setiap karyawan.

g) Amplop Gaji dan Upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan

dalam amplop gaji dan upah. Di halaman muka amplop gaji dan

upah setiap karyawan ini berisi informasi mengenai nama

karyawan, nomor identifikasi karyawan dan jumlah gaji bersih

commit to user

h) Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat

oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan

informasi dalam daftar gaji dan upah yang diterima dari fungsi

pembuat daftar gaji dan upah.

4. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem penggajian menurut

Mulyadi (2001) adalah :

a) Jurnal Umum

Dalam pencatatan gaji dan upah, jurnal umum digunakan untuk

mencatat distribusi biaya tenaga kerja ke dalam setiap departemen

dalam perusahaan.

b) Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung

yang dikeluarkan untuk pesanan tertentu.

c) Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak

langsung dan biaya tenaga kerja non produksi setiap departemen

dalam perusahaan.

d) Kartu penghasilan karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

kartu penghasilan ini dipakai sebagai dasar penghitungan PPh

Pasal 21 yang menjadi beban setiap karyawan. Kartu penghasilan

karyawan ini juga digunakan sebagai tanda terima gaji dan upah

karyawan dengan ditanda tanganinya kartu tersebut oleh karyawan

yang bersangkutan.

5. Jaringan prosedur yang membentuk sistem akuntansi penggajian

Dalam menjalankan suatu sistem diperlukan adanya suatu prosedur

yang baik agar sistem operasional tersebut dapat mendukung

operasional perusahaan untuk mencapai tujuan organisasi/perusahaan.

Pada sistem penggajian, prosedur yang baik menjamin ketepatan

pemberian gaji, sehingga tidak merugikan karyawan maupun

perusahaan. Jaringan prosedur yang membentuk sistem penggajian

menurut Mulyadi (2001) adalah :

a) Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan.

Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat

waktu dengan menggunakan daftar hadir.

b) Prosedur pembuatan daftar gaji

Dalam prosedur ini, fungsi pembuat daftar gaji membuat daftar gaji

karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji

adalah surat-surat keputusan mengenai pengangkatan karyawan

commit to user

pangkat, daftar gaji bulan sebelumnya dan daftar hadir.

c) Prosedur distribusi biaya gaji

Dalam prosedur ini distribusi biaya gaji, biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati

manfaat tenaga kerja. Distribusi biaya tenaga kerja ini

dimaksudkan untuk pengendalian biaya dan penghitungan harga

pokok produk.

d) Prosedur pembayaran gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan

memasukkan uang ke amplop gaji.

B. ANALISIS DATA DAN PEMBAHASAN

Dalam menjalankan kegiatan usahanya, PT. Dan Liris

melaksanakan sitem penggajian kepada karyawan sebagai timbal balik atas

jasa yang telah diberikan kepada perusahaan. Selain memberikan gaji

pokok, perusahaan juga memberikan upah lembur kepada para karyawan

yang melakukan lembur diluar jam atau hari kerja. Pembayaran gaji

kepada para karyawan biasanya dilakukan pada akhir bulan dengan cara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

terkait dalam sistem penggajian PT. Dan Liris adalah :

a. Fungsi yang terkait dalam Sistem Penggajian PT Dan Liris

1. Fungsi kepegawaian

Fungsi ini berada di tangan bagian personalia upah, bertugas

menyeleksi calon karyawan, membuat ketetapan tarif gaji karyawan,

kenaikan pangkat, mutasi karyawan dan pemberhentian karyawan.

Fungsi ini juga mempunyai hak untuk mengoreksi perhitungan gaji

yang telah dilakukan oleh fungsi pembuat daftar gaji dan upah serta

mengotorisasi dokumen pendukungnya.

2. Fungsi pencatat waktu

Fungsi ini berada di tangan personalia unit, bertugas untuk mencatat

waktu hadir karyawan dengan menggunakan mesin absensi pegawai

yang dipegang oleh personalia unit.

3. Fungsi pembuat daftar gaji dan upah

Fungsi ini berada di tangan bagian pa yroll, bertugas untuk

menghitung penghasilan tiap karyawan dalam satu periode

pembayaran gaji dengan menggunakan daftar gaji. Rekap daftar gaji

yang telah dibuat harus diotorisasi oleh personalia upah. Hal ini

dilakukan untuk mengoreksi perhitungan gaji yang telah dilakukan,

apakah sudah sesuai dengan tarif yang telah ditetapkan.

4. Fungsi Anggaran

commit to user

memeriksa anggaran yang disiapkan untuk pembayaran gaji, serta

membuat disposisi dan memintakan otorisasi ke direktur, kepala

bagian, kepala seksi, dan staff.

5. Fungsi Pembukuan

Fungsi ini berada di tangan bagian akuntansi. Bagian ini mencatat

biaya tenaga kerja ke kartu biaya sesuai dengan bukti kas keluar, bukti

transfer bank dan laporan gaji karyawan.

6. Fungsi Keuangan

Fungsi ini berada di tangan bagian pa yroll, bertugas untuk melakukan

pembayaran gaji karyawan pada waktu yang telah ditentukan.

Pembayaran gaji karyawan dilakukan dengan cara mentransfer uang

ke masing-masing rekening karyawan.

b. Dokumen yang digunakan dalam Sistem Penggajian PT Dan Liris

1. Rekap daftar hadir karyawan

Dokumen ini berisi jumlah hadir, jam datang, dan jam pulang

karyawan. Dokumen ini digunakan sebagai dasar penentuan jumlah

gaji yang akan dibayarkan kepada karyawan sesuai dengan jumlah

kehadiran karyawan.

2. Rekapitulasi daftar gaji

Dokumen ini berisi ringkasan gaji per departemen yang dibuat

berdasarkan rekap daftar hadir dan surat ketetapan tarif.

3. Disposisi gaji

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

diterjemahkan secara seksama dan ditindaklanjuti. Disposisi

merupakan petunjuk singkat tentang tindak lanjut (penyelesaian)

terhadap suatu urusan atau surat masuk. Disposisi dibuat oleh

pimpinan untuk staf atau bawahan sesuai dengan bidang keahlian atau

kewenangannya. Tujuan pembuatan disposisi ialah agar staff dapat

menindaklanjuti atau menyelesaikan suatu urusan atau surat masuk

sesuai dengan yang dikehendaki oleh pimpinan. Tindak lanjut dapat

berupa surat balasan, tindakan-tindakan lain dalam rangka

menyelesaikan urusan tersebut.

4. Laporan gaji karyawan

Dokumen ini berisi daftar gaji yang telah dibayarkan kepada

karyawan.

5. Slip gaji

Dokumen ini berisi rincian gaji yang diterima oleh karyawan, seperti

gaji pokok, tunjangan, lembur, potongan JHT (jaminan hari tua),

potongan pajak, dan lain-lain.

6. Dokumen pendukung perubahan gaji

Dokumen ini terdiri dari : surat keputusan penerimaan karyawan, surat

ketetapan tarif, surat penempatan tugas, memo penempatan tugas,

daftar nama karyawan dan surat pengembalian tenaga kerja. Surat

ketetapan tarif digunakan untuk menentukan besarnya gaji karyawan

atas dasar golongan atau jangka waktu kerja.

commit to user

Yang dimaksud dengan dokumen pendukung lainnya adalah

dokumen-dokumen yang mendukung absen karyawan, seperti surat

ijin dokter, ijin resmi, dan lain-lain.

c. Catatan Akuntansi yang digunakan dalam Sistem Penggajian PT Dan

Liris

1. Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja langsung dan

biaya tenaga kerja non produksi dalam setiap departemen pada

perusahaan.

2. Jurnal pengeluaran kas

Catatan ini digunakan untuk mencatat kas yang dikeluarkan oleh

perusahaan.

d. Jaringan Prosedur yang Membentuk Sistem Penggajian di PT Dan

Liris

1. Prosedur pencatatan waktu hadir

1) Personalia upah membuat daftar nama karyawan dan surat ketetapan

tarif.

2) Personalia upah menyerahkan daftar nama karyawan ke personalia

unit dan surat ketetapan tarif ke bagian pa yroll.

3) Personalia unit membuat rekap daftar hadir karyawan sesuai dengan

mesin absen.

4) Rekap daftar hadir karyawan diotorisasi oleh kepala personalia unit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

5) Rekap daftar hadir karyawan yang sudah ditanda tangani kemudian

dikirimkan ke bagian pa yroll.

6) Daftar nama karyawan diarsipkan berdasarkan abjad.

2. Prosedur pembuatan daftar gaji

1) Bagian pa yroll menerima surat ketetapan tarif dari personalia upah.

2) Bagian pa yroll menerima rekap daftar hadir karyawan dari

personalia unit.

3) Bagian pa yroll mengecek rekap daftar hadir karyawan melalui

komputer.

4) Bagian pa yroll membuat rekap daftar gaji sesuai dengan surat

ketetapan tarif dan rekap daftar hadir karyawan.

5) Rekap daftar gaji dikirimkan ke personalia upah.

6) Surat ketetapan tarif diarsip berdasarkan nomor urut.

7) Rekap daftar hadir diarsip berdasarkan tanggal.

8) Personalia upah memeriksa perhitungan rekap daftar gaji dan

mengotorisasinya.

9) Rekap daftar gaji dikirimkan ke bagian anggaran untuk dimintakan

disposisi gaji.

3. Prosedur pembuatan disposisi

1) Bagian anggaran menerima rekap daftar gaji karyawan.

2) Bagian anggaran mengecek anggaran untuk gaji karyawan.

commit to user

4) Disposisi gaji dimintakan otorisasi ke direktur utama, kepala bagian,

kepala seksi, dan staff.

5) Disposisi yang telah disetujui dikirim ke personalia upah.

6) Rekap daftar gaji diarsip berdasarkan tanggal.

4. Prosedur pembuatan laporan gaji karyawan

1) Personalia upah menerima disposisi yang telah disetujui.

2) Berdasarkan disposisi yang telah disetujui, personalia upah membuat

laporan gaji karyawan rangkap 2.

3) Laporan gaji karyawan rangkap 1 dikirim ke bagian pa yroll.

4) Laporan gaji karyawan rangkap 2 dikirim ke bagian akuntansi.

5) Disposisi diarsip berdasarkan nomor.

5. Prosedur pendistribusian gaji dan pembuatan bukti kas keluar

1) Bagian pa yroll menerima laporan gaji pegawai rangkap 1.

2) Berdasarkan laporan gaji pegawai, bagian pa yroll mentransfer uang

ke masing-masing rekening karyawan untuk pembayaran gaji.

3) Bagian pa yroll membuat bukti kas keluar rangka 2 .

4) Bukti kas keluar diotorisasi kepala bagian dan staff.

5) Bukti kas keluar rangkap 1 dan bukti transfer bank dikirim ke bagian

akuntansi.

6) Bukti kas keluar rangkap 2 dikirim ke personalia upah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

6. Prosedur pencatatan

1) Bagian akuntansi menerima laporan gaji karyawan rangkap 2 dari

personalia upah.

2) Bagian akuntansi mencocokan laporan gaji karyawan rangkap 2,

bukti kas keluar, dan bukti transfer bank.

3) Bagian akuntansi mencatat ke dalam kartu biaya dan jurnal kas

keluar.

4) Bukti kas keluar rangkap 1 diarsip berdasarkan nomor.

5) Laporan gaji karyawan dan bukti transfer bank dan diarsip

berdasarkan tanggal.

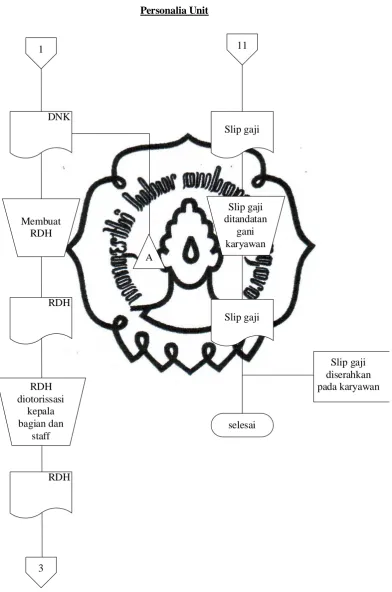

7. Prosedur pembuatan slip gaji

1) Personalia upah menerima bukti kas keluar rangkap 2.

2) Personalia upah membuat slip gaji karyawan.

3) Bukti kas keluar rangkap 2 diarsip berdasarkan nomor.

4) Slip gaji karyawan dikirimkan ke personalia unit untuk kemudian

diserahkan dan ditandatangani oleh karyawan.

5) Slip gaji yang sudah ditandatangani diserahkan kepada karyawan.

e. Bagan Alir

Bagan alir prosedur yang membentuk sistem penggajian pada PT Dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

1

Personalia Unit

Membuat RDH

DNK

RDH

RDH diotorissasi

kepala bagian dan

staff

RDH

3

A

11

Slip gaji

Slip gaji ditandatan

gani karyawan

Slip gaji

selesai

[image:56.595.111.504.114.707.2]Slip gaji diserahkan pada karyawan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

commit to user T

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

Keterangan :

DNK : Daftar Nama Karyawan

SKT : Surat Ketetapan Tarif

RDG : Rekap Daftar Gaji

RDH : Rekap Daftar Hadir

LGK : Laporan Gaji Karyawan

BKK : Bukti Kas Keluar

JKK : Jurnal Kas Keluar

C. Evaluasi Sistem Penggajian pada PT Dan Liris

a. Fungsi yang Terkait

Menurut Mulyadi (2001) fungsi pembuat daftar gaji dan upah

harus terpisah dari fungsi keuangan, selain itu fungsi pencatat waktu hadir

harus terpisah dari fungsi operasi. Dalam pelaksanaan sistem penggajian

pada PT. Dan Liris telah sesuai dengan manual sistem PT. Dan Liris.

Fungsi yang terkait dalam sistem penggajian pada PT. Dan Liris yaitu

fungsi kepegawaian yang dilakukan oleh bagian personalia upah, fungsi

keuangan yang dilakukan oleh pa yroll, fungsi pembuatan daftar gaji dan

upah yang dipegang oleh bagaian pa yroll, fungsi pencatat waktu hadir

yang dilakukan oleh bagian personalia unit, dan fungsi anggaran yang

dipegang oleh bagian anggaran.

Sistem penggajian pada PT. Dan Liris telah memisahkan fungsi

commit to user

pemisahan fungsi tersebut, dampak bagi PT. Dan Liris yaitu dapat

menghindari terjadinya kecurangan dan dapat menciptakan interna l check

antar unit pelaksanaan. Akan tetapi PT. Dan Liris belum memisahkan

antara fungsi keuangan dan fungsi pembuatan daftar gaji dan upah. Hal ini

akan menjadi celah terjadinya kecurangan yang dilakukan oleh karyawan

dalam pembayaran gaji.

Pada fungsi pencatat waktu hadir, belum adanya petugas pengawas

khusus yang mengawasi mesin pencatat waktu. Hal ini akan beresiko

terjadinya kecurangan yang dilakukan pegawai dalam melakukan absensi.

b. Dokumen yang Digunakan

Menurut Mulyadi (2001) daftar gaji dan upah harus diotorisasi oleh

fungsi personalian. Dokumen yang digunakan dalam sistem penggajian

pada PT. Dan Liris yaitu rekapitulasi daftar hadir karyawan, rekapitulasi

daftar gaji, disposisi gaji, laporan gaji karyawan, slip gaji, dokumen

pendukung perubahan gaji, dan bukti kas keluar.

Rekap daftar gaji yang digunakan pada sistem penggajian PT. Dan

Liris telah diotorisasi personalia upah. Hal ini menunjukkan bahwa tarif

gaji yang digunakan sudah sesuai dengan surat ketetapan tarif dan

perkalian serta penjumlahan yang dilakukan telah dicek kebenarannya.

Dokumen yang digunakan pada PT. Dan Liris sudah dapat

dikatakan baik karena setiap dokumen yang digunakan dalam kegiatan

penggajian akan dimintakan otorisasi dari bagian yang berwenang,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

Selain itu, otorisasi yang dilakukan tidak hanya oleh satu pihak, melainkan

beberapa pihak, sehingga terdapat pengecekan yang dilakukan oleh pihak

lain yang akan mengurangi resiko terjadinya kecurangan. Tetapi terdapat

beberapa dokumen belum menggunakan tembusan sehingga kurangnya

arsip yang dimiliki setiap bagian. Hal ini akan menjadi masalah apabila

arsip itu dibutuhkan suatu saat nanti.

c. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penggajian pada PT. Dan

Liris sudah dapat dikatakan baik. Hal ini dapat diketahui dari catatan yang

digunakan berdasarkan dokumen sumber dan dokumen pendukung yang

benar-benar terjadi. Selain itu, pencatatan t