ABSTRAK

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM

DALAM MENENTUKAN HARGA POKOK KAMAR HOTEL

Studi Kasus di Hotel UNY Yogyakarta

Junita Iklina NIM: 122114134 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan Penelitian ini adalah untuk mengetahui perbandingan besarnya harga pokok kamar hotel dengan menggunakan perhitungan Hotel dan Activity Based Costing System pada Hotel UNY.

Jenis penelitian ini adalah studi kasus di Hotel UNY Yogyakarta. Teknik pengumpulan data adalah wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif komparatif yang menunjukkan dan membandingkan metode perhitungan Harga Pokok kamar Hotel yang diterapkan oleh hotel selama ini dengan menggunakan Activity Based Costing System.

Berdasarkan analisis data yang dilakukan dapat diambil kesimpulan bahwa terdapat perbedaan antara Harga Pokok Kamar yang ditentukan oleh pihak manajemen hotel dan dengan penerapan Activity Based Costing System.

ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF ACTIVITY

BASED COSTING SYSTEM FOR DETERMINING

THE COST OF ROOM

Case Study at UNY Hotel Yogyakarta

Junita Iklina NIM: 122114134 Sanata Dharma University

Yogyakarta 2016

The purpose of this study was to compare the magnitude of the cost of a hotel room by using a calculation Hotel and Activity Based Costing System at Hotel UNY.

This research was a case study in UNY Hotel Yogyakarta. The data collection technique was interview and documentation. Data analysis technique used was a comparative descriptive analysis that showed and compared the method of calculation of Cost-room hotel was between the method that was being applied by the hotel and the method of Activity Based Costing System that used in this research.

The conclusion from the research was that there was a difference between the cost of rooms are determined by the hotel management and the implementation of Activity Based Costing System.

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM

DALAM MENENTUKAN HARGA POKOK KAMAR HOTEL

(Studi Kasus di Hotel UNY Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Junita Iklina NIM: 122114134

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM

DALAM MENENTUKAN HARGA POKOK KAMAR HOTEL

(Studi Kasus di Hotel UNY Yogyakarta)

SKRIPSIDiajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Junita Iklina NIM: 122114134

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Ia membuat segala sesuatu indah pada waktunya”

-Pengkhotbah 3 :11a-

„ Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi

nyatakanlah dalam sgala hal keinginanmu kepada Allah dalam

doa dan permohonan dengan ucapan syukur”

- Filipi 4:6 -

Skirpsi ini ku persembahkan untuk mereka yang selalu menyertaiku,

mendoakanku dan menyemangatiku:

1. Tuhan Yesus Kristus

2. Keluargaku Tercinta

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang

telah melimpahkan rahmat-Nya, karena atas berkat dan karunia-Nya penulis dapat

menyusun dan menyelesaikan skripsi ini dengan baik. Adapun skripsi yang

berjudul Analisis Penerapan Activity Based Costing System dalam Menentukan

Harga Pokok Kamar Hotel (Studi Kasus di Hotel UNY Yogyakarta) ini disusun

sebagai salah satu persyaratan untuk meperoleh gelar sarjana pada Universitas

Sanata Dharma.

Penulis menyadari tanpa ada bantuan, bimbingan dan arahan dari berbagai

pihak, skripsi ini tidak dapat terselesaikan dengan semestinya. Oleh karena itu

penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak. QIA., CA selaku dosen

pembimbing yang telah membantu serta membimbing penulis dalam

menyelesaikan skripsi ini.

3. Bapak Tri Yulianto selaku Manager Operational Hotel UNY yang telah

memberikan ijin dan memberikan informasi data yang diperlukan dalam

penelitian penulis.

4. Para pegawai Hotel UNY yang telah memberikan informasi dan bantuan

viii

5. Orang tua penulis, Ayahku Yosias Sampe Tondok dan Ibuku Dina Tarappa

Pollo Pana yang senantiasa memberikan dukungan moril maupun materiil

serta doa yang tulus hingga skripsi ini dapat selesai.

6. Kakak ku Daniel, SE yang selalu memberikan semangat kepada penulis.

7. Yosef Sigit Prasetya yang selalu memberikan dukungan dan semangat

kepada penulis.

8. Teman-teman tercinta, Elisabeth Ritria Dwilistya Paramita, Elvita Dearti

Tinambunan, Anggi Enno Hapsari, Cindy Fatresia, Rosalina Napitupulu,

Lasma Lamiatur, Adiutrix Maria Ira yanti Seran, Maria Anastasia Vyka

Pangudi Putri, Agnes Sandrawati, Christianti Pattiasina yang selalu

memberikan semangat dan masukan-masukan yang positif kepada penulis.

9. Teman–teman akuntansi 2012 khususnya kelas C atas kebersamaan yang

telah kita jalani bersama

10. Teman-teman seperjuanganku di kelas MPAT yang telah memberikan

semangat dan berbagi ide kepada penulis.

11. Podang 10 Fam Squad Jesty, Resi, Grace, Claudia, Sisca dan Tika yang

selalu memberikan semangat

12. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang sudah

banyak membantu dan memberikan dukungan selama penyusunan skripsi

ix

Dalam menyelesaikan skripsi ini, penulis juga menyadari skripsi

ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan

kritik dan saran yang bersifat membangun untuk melengkapi

kesempurnaan penulisan skripsi ini. Akhir kata semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 30 November 2016

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

C. Akuntansi Biya Konvensionl atau Trdisional ... 12

D. Activity Based Costing System ... 13

1. Pengertian Activity Based Costing System ... 13

2. Aktivitas ... 14

3. Jenis Aktivitas ... 14

4. Cost driver dan Cost Pool ... 15

5. Syarat-syarat penerapan Activity Based Costing System ... 16

6. Manfaat Activity Based Costing System ... 17

7. Kelebihan dan Kelemahan Activity Based Costing System ... 18

8. Activity Based Costing System Pada Perusahaan Jasa ... 19

xi

E. Perusahaan Jasa ... 23

1. Pengertian Perusahaan Jasa ... 23

2. Jasa Perhotelan ... 24

1. Perhitungan Harga Pokok Kamar Menurut Hotel UNY ... 36

2. Perhitungan Harga Pokok Kamar Hotel Menggunakan Activity Based Costing System ... 40

xii

Tabel 6. Pendapatan Penjualan Jasa Kamar Hotel UNT Tahun 2015... 39

Tabel 7. Harga Pokok Kamar Hotel UNY Tahun 2015 ... 40

Tabel 15. Rincian Biaya per Aktivitas Cost Pool V... 47

Tabel 16. Pemakaian Cost Driver Tahun 2015 ... 47

Tabel 22. Harga Pokok Kamar per Hari Tipe Executive Suite ... 50

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Rincian Biaya per Departemen Tahin 2015 ... 59

Lampiran 2 Pertanyaan Wawancara ... 61

xv

ABSTRAK

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM

DALAM MENENTUKAN HARGA POKOK KAMAR HOTEL

Studi Kasus di Hotel UNY Yogyakarta

Junita Iklina NIM: 122114134 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan Penelitian ini adalah untuk mengetahui perbandingan besarnya harga pokok kamar hotel dengan menggunakan perhitungan Hotel dan Activity Based Costing System pada Hotel UNY.

Jenis penelitian ini adalah studi kasus di Hotel UNY Yogyakarta. Teknik pengumpulan data adalah wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif komparatif yang menunjukkan dan membandingkan metode perhitungan Harga Pokok kamar Hotel yang diterapkan oleh hotel selama ini dengan menggunakan Activity Based Costing System.

Berdasarkan analisis data yang dilakukan dapat diambil kesimpulan bahwa terdapat perbedaan antara Harga Pokok Kamar yang ditentukan oleh pihak manajemen hotel dan dengan penerapan Activity Based Costing System.

xvi

ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF ACTIVITY

BASED COSTING SYSTEM FOR DETERMINING

THE COST OF ROOM

Case Study at UNY Hotel Yogyakarta

Junita Iklina NIM: 122114134 Sanata Dharma University

Yogyakarta 2016

The purpose of this study was to compare the magnitude of the cost of a hotel room by using a calculation Hotel and Activity Based Costing System at Hotel UNY.

This research was a case study in UNY Hotel Yogyakarta. The data collection technique was interview and documentation. Data analysis technique used was a comparative descriptive analysis that showed and compared the method of calculation of Cost-room hotel was between the method that was being applied by the hotel and the method of Activity Based Costing System that used in this research.

The conclusion from the research was that there was a difference between the cost of rooms are determined by the hotel management and the implementation of Activity Based Costing System.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan semakin meningkatnya persaingan

perusahaan jasa yang bergerak dalam bidang pariwisata dan

perhotelan yang saat ini sedang berkembang di Indonesia maka

sudah menjadi keharusan bagi perusahaan jasa yaitu Hotel di

Indonesia untuk terpacu berbenah diri untuk selalu meningkatkan

efisiensi dan efektifitas guna mewujudkan tata pengelolaan yang

baik serta dapat meningkatkan daya saing hotel tersebut.

Keberhasilan dalam memenangkan persaingan tersebut ditentukan

oleh beberapa hal antara lain quality, services dan price. Untuk

mencapai hal tersebut, maka perusahaan dituntut untuk bisa

menjalankan strategi manajemen perusahaan dengan baik.

Services merupakan kuantitas atau ragam pelayanan yang

diberikan pihak hotel terhadap tamunya misalnya fasilitas kolam

renang, restoran, fitness center, bar dan lain sebagainya. Quality

merupakan kualitas pelayanan terhadap tamu, hal ini lebih

menekankan pada kepuasan tamu terhadap suatu jenis pelayanan

(Kotler, 2009). Kebersihan kolam renang yang selalu terjamin, rasa

masakan yang sesuai dengan keinginan tamu, alat-alat kebugaran

hotel merupakan contoh dari kualitas pelayanan yang disediakan

pihak hotel untuk tamu atau konsumennya.

Selain quality dan services, price merupakan faktor yang

paling berpengaruh dalam menarik hati konsumen maupun calon

konsumen. Price merupakan jumlah nominal yang harus dibayarkan

oleh konsumen atas pelayanan yang diberikan pihak hotel atau

penyedia jasa. Jika ada perbandingan antara beberapa hotel dengan

quality dan service yang sama dalam hal penentuan harga dan

mengabaikan faktor loyalitas konsumen terhadap produsen atau

penyedia jasa, konsumen akan cenderung memilih hotel yang lebih

murah (Kotler, 2009).

Keadaan ini menuntut para pelaku usaha atau bisnin untuk

fokus memberikan dan menjamin kualitas serta pelayanan dengan

harga yang terjangkau. Perusahaan harus dapat secara efisien dan

efektif dalam menentukan harga yang sesuai dengan kualitas dan

pelayanan yang diberikan agar mampu bertahan dan bersaing dengan

pihak pesaing lainnya. Oleh karena itu, diperlukan strategi-strategi

perusahaan yang bisa memenangkan perusahaan dalam persaingan.

Salah satu strategi yang digunakan untuk bisa memenangkannya

adalah penekanan harga jual produk. Dengan harga jual yang

semakin rendah, maka diharapkan tingkat penjualan produk menjadi

Harga pokok mempunyai peranan yang sangat penting dalam

menentukan harga jual produk. Penetapan biaya yang lebih tepat

akan menghasilkan harga pokok produk atau jasa yang lebih akurat

(Supriyono, 2002). Oleh karena itu, perusahaan harus benar-benar

serius dalam menangani harga pokok produksinya. Dalam

perhitungan biaya produk untuk menentukan harga pokok produk

atau jasa masih banyak perusahaan yang menggunakan metode

tradisional (Mulyadi, 2007: 49).

Penentuan biaya dengan metode tradisional kurang sesuai

dengan jenis produk jasa yang bervariatif, sehingga memberikan

informasi yang tidak akurat dalam pembebanan biaya nya. Dalam

sistem akuntansi tradisional, pembebanan biaya produksi dilakukan

atas biaya langsung dan tidak langsung yang berhubungan dengan

produk. Pembebanan atas biaya tidak langsung dilakukan dengan

menggunakan dasar pembebanan secara menyeluruh atau per

departemen. Hal ini dapat menimbulkan under costing atau over

costing pada produk yang dijual karena tidak mencerminkan biaya

yang sebenarnya dan hal ini akan berpengaruh pada laba perusahaan.

Distorsi biaya juga akan berdampak pada kesalahaan penentuan

biaya, pengambilan keputusan, perencanaan, dan pengendalian

perusahaan.

Dengan mengubah proses perhitungan biaya dari metode

melakukan pembebanan biaya lebih efektif dan efisien (Hansen dan

Mowen, 2009). Activity Based Costing System merupakan alternatif

solusi yang dapat ditempuh oleh perusahaan untuk mendapatkan

informasi akuntansi yang relevan dalam pengambilan keputusan atas

penetapan harga pokok dan penetapan harga jual yang lebih tepat

sehingga pada akhirnya akan menghasilkan keuntungan yang lebih

besar.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya,

maka masalah yang dapat dirumuskan adalah: “Apakah terdapat

perbedaan besarnya harga pokok kamar hotel menurut Hotel UNY

dan menurut Activity Based Costing System?”.

C. Tujian Penelitian

Penelitian ini bertujuan untuk mengetahui perbandingan harga

pokok kamar hotel dengan menggunakan perhitungan Hotel dan Activity

Based Costing System pada Hotel UNY

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

kalangan yaitu, sebagai berikut:

1. Bagi penulis

Penelitian ini dapat menambah pengetahuan dan pengalaman yang

pastinya berguna di waktu yang akan datang.

Hasil penelitian ini diharapkan dapat berguna bagi hotel sebagai

masukan atau refrensi untuk meningkatkan kinerja dan menentukan

suatu strategi perusahaan khususnya dalam mengoptimalkan fungsi

dan peranan informasi pada periode selanjutnya.

3. Bagi pihak lain

hasil penelitian ini diharapkan dapat bermanfaat untuk menambah

pengetahuan serta menjadi refrensi atau bahan masukan dalam

penelitian serupa pada penelitian yang akan datang.

E. Sistematika penulisan

Sistematika penulisan dimaksudkan untuk memberikan gambaran

secara keseluruhan dalam penulisan skripsi. Adapun sistematika penulisan

adalah sebagai berikut:

BAB I Pendahuluan

Bab ini terdiri dari latar belakang, rumusan masalah, tujuan

penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini menguraikan tentang landasan teori sebagai

pedoman dalam pembahasan penulisan skripsi berupa

konsep-konsep dan teori-teori yang berhubungan dengan

permasalahan yang dirumuskan.

Bab ini menjelaskan tentang pendekatan penelitian yang

digunakan, obyek penelitian, ruang lingkup penelitian, jenis

dan sumber data, prosedur pengambilan data serta teknik

analisis yang digunakan oleh penulis dalam memecahkan

permasalahan yang telah dirumuskan

BAB IV Gambaran Umum Hotel UNY

Bab ini merupakan bab tentang gambaran umum Hotel

UNY yang terdiri dari sejarah singkat hotel, visi dan misi

hotel dan struktur organisasi.

BAB V Analisis data dan Pembahasan

Bab ini merupakan bab pembahasan dari hasil penelitian

yang telah dilakukan berdasarkan rumusan masalah yang

telah dijelaskan sebelumnya dan menggunakan data yang

telah diolah sesuai dengan metode penelitian yang

digunakan dan landasan teori yang ada.

BAB VI Penutup

Bab ini merupakan kesimpulan, keterbatasan penelitian dan

saran dari penulis yang diharapkan dapat bermanfaat bagi

7 BAB II

TINJAUAN PUSTAKA

A. Biaya

1. Pengertian Biaya

Menurut Hansen dan Mowen (2009: 47), biaya didefinisikan

sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk

mendapatkan barang atau jasa yang diharapkan memberikan manfaat

saat ini atau di masa yang akan datang bagi organisasi. Dikatakan

sebagai ekuivalen kas karena sumber nonkas dapat ditukar dengan

barang atau jasa yang diinginkan. Sebagai contoh, menukar peralatan

dengan bahan yang digunakan untuk produksi. Dalam usaha

menghasilkan manfaat saat ini dan di masa depan, manajemen suatu

organisasi harus melakukan berbagai usaha untuk meminimumkan

biaya yang dibutuhkan dalam mencapai keuntungan tertentu.

Mengurangi biaya yang dibutuhkan untuk mencapai manfaat tertentu

memiliki arti bahwa perusahaan menjadi lebih efisien. Biaya tidak

harus ditekan, tetapi juga harus dikelola secara strategis.

Menurut Carter (2009: 30), biaya sebagai suatu nilai tukar,

pengeluaran, atau pengorbanan yang dilakukan untuk menjamin

perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau

pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan

kas atau aset lain yang terjadi pada saat ini atau di masa yang akan

datang. Menurut Mulyadi (2007: 4), Biaya adalah pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau

kemungkinan akan terjadi untuk tujuan tertentu.

Dalam dunia bisnis, semua aktivitas dapat di ukur dengan

satuan uang yang lazim di sebut biaya. Aktivitas ini merupakan

pengorbanan waktu, tenaga dan pikiran, material untuk mencapai suatu

tujuan tertentu. Tujuan bisnis adalah laba. Oleh sebab itu setiap

aktivitas harus diperhitungkan secara benefit cost ratio (perhitungan

keuntungan dan pengorbanan).

2. Klasifikasi Biaya

Klasifikasi biaya sangat diperlukan untuk mengembangkan

data biaya yang dapat membantu pihak manajemen dalam mencapai

tujuannya. Untuk tujuan perhitungan biaya produk dan jasa, biaya

dapat diklasifikasikan menurut tujuan khusus atau fungsi-fungsi.

Menurut Hansen dan Mowen (2009: 56), biaya dikelompokkan ke

dalam dua kategori fungsional utama, antara lain:

a. Biaya produksi (manufacturing cost) adalah biaya yang berkaitan

dengan pembuatan barang dan penyediaan jasa. Biaya produksi

dapat diklasifikasikan lebih lanjut sebagai:

1) Bahan langsung adalah bahan yang dapat di telusuri ke barang

dibebankan ke produk karena pengamatan fisik dapat

digunakan untuk mengukur kuantitas yang dikonsumsi oleh

setiap produk. Bahan yang menjadi bagian produk berwujud

atau bahan yang digunakan dalam penyediaan jasa pada

umumnya diklasifikasikan sebagai bahan langsung.

2) Tenaga kerja langsung adalah tenaga kerja yang dapat

ditelusuri pada barang atau jasa yang sedang diproduksi.

Seperti halnya bahan langsung, pengamatan fisik dapat

digunakan dalam mengukur kuantitas karyawan yang

digunakan dalam memproduksi suatu produk dan jasa.

Karyawan yang mengubah bahan baku menjadi produk atau

menyediakan jasa kepada pelanggan diklasifikasikan sebagai

tenaga kerja langsung.

3) Overhead. Semua biaya produksi selain bahan langsung dan

tenaga kerja langsung dikelompokkan ke dalam kategori biaya

overhead. Kategori biaya overhead memuat berbagai item yang

luas. Banyak input selain dari bahan langsung dan tenaga kerja

langsung diperlukan untuk membuat produk. Bahan langsung

yang merupakan bagian yang tidak signifikan dari produk jadi

umumnya dimasukkan dalam kategori overhead sebagai jenis

khusus dari bahan tidak langsung. Hal ini dibenarkan atas dasar

biaya dan kepraktisan. Biaya penelusuran menjadi lebih besar

Biaya lembur tenaga kerja langsung biasanya dibebankan ke

overhead. Dasar pemikirannya adalah bahwa tidak semua

operasi produksi tertentu secara khusus dapat diidentifikasi

sebagai penyebab lembur. Oleh sebab itu, biaya lembur adalah

hal yang umum bagi semua operasi produksi, dan merupakan

biaya manufaktur tidak langsung.

b. Biaya nonproduksi (non-manufacturing cost) adalah biaya yang

berkaitan dengan fungsi perancangan, pengembangan, pemasaran,

distribusi, layanan pelanggan, dan administrasi umum. Terdapat

dua kategori biaya nonproduksi yang lazim, antara lain:

1) Biaya penjualan atau pemasaran adalah biaya yang diperlukan

untuk memasarkan, mendistribusikan dan melayani produk

atau jasa.

2) Biaya administrasi adalah seluruh biaya yang berkaitan dengan

penelitian, pengembangan, dan administrasi umum pada

organisasi yang tidak dapat dibebankan ke pemasaran ataupun

produksi. Administrasi umum bertanggung jawab dalam

memastikan bahwa berbagai aktivitas organisasi terintegrasi

secara tepat sehingga misi perusahaan secara keseluruhan

B. Harga Pokok Produksi

Menurut Hansen dan Mowen (2009: 60), harga pokok produksi

(cost of good manufactured) mencerminkan total biaya barang yang

diselesaikan selama periode berjalan. Menurut Charles T. Horngren (2006:

45), harga pokok produksi (cost of goods manufactured) adalah biaya

barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun

selama periode akuntansi berjalan.

Menurut Garrison, Ray H (2006: 60), harga pokok produksi berupa

biaya produksi yang berkaitan dengan barang-barang yang diselesaikan

dalam satu periode. Harga pokok adalah nilai sesuatu yang dikorbankan

dan diukur dalam satuan uang untuk memperoleh aset yang diimbangi

dengan aset berkurang atau utang/modal bertambah (Nafarin, 2013). Harga

pokok produksi merupakan seluruh biaya yang dikeluarkan untuk

memperoleh barang yang dijual atau harga perolehan dari barang yang

dijual (Supriyono, 2002).

Harga pokok produksi memiliki peranan dalam pengambilan

keputusan perusahaan untuk beberapa hal seperti menerima atau menolak

pesanan, membuat atau membeli bahan baku, dan lain-lain. Informasi

mengenai harga pokok produksi menjadi dasar bagi manajemen dalam

pengambilan keputusan harga jual produk yang bersangkutan. Oleh sebab

itu, biaya-biaya yang dikeluarkan perusahaan untuk memproduksi suatu

C. Akuntansi Biaya Tradisional

Menurut Hansen dan Mowen yang diterjemahkan oleh Fitriasari

(2009) metode akuntansi biaya tradisional adalah, “Perhitungan biaya

produk berdasarkan fungsi membebankan biaya dari bahan baku langsung

dan tenaga kerja langsung ke produk dengan menggunakan penelusuran

langsung. Biaya overhead di lain pihak dibebankan dengan menggunakan

penelusuran gerak dan alokasi”. Menurut Blocher (2007: 117), Sistem

tradisional adalah sistem penentuan harga pokok produksi dengan

mengukur sumber daya yang dikonsumsi dalam proporsi yang sesuai

dengan jumlah produk yang dihasilkan.

Dalam sistem tradisional hanya menggunakan driver-driver

aktivitas berlevel unit untuk membebankan biaya overhead pabrik pada

produk. Driver aktivitas berlevel unit adalah faktor-faktor yang

menyebabkan perubahan biaya sesuai dengan perubahan unit produk yang

diproduksi. Sistem tradisional akan menimbulkan distorsi biaya jika

digunakan dalam lingkungan perusahaan manufaktur maju dan dalam

persaingan tingkat global. Sistem penentuan harga pokok produksi harus

disesuaikan dengan sistem yang cocok dengan lingkungan perusahaannya.

Jika sistem penentuan harga pokok produksi tidak dirubah akan

D. Activity Based Costing System

1. Pengertian Activity Based Costing System

Menurut Hongren (2008), ABC System (Activity Based Costing

System) sebagai suatu sistem pendekatan perhitungan biaya yang

dilakukan berdasarkan aktivitas-aktivitas yang ada di perusahaan.

Sistem ini dilakukan dengan dasar pemikiran bahwa penyebab

timbulnya biaya adalah aktivitas yang dilakukan dalam suatu

perusahaan, sehingga wajar bila pengalokasian biaya-biaya tidak

langsung dilakukan berdasarkan aktivitas tersebut. Menurut Carter

(2009), Activity-Based Costing (ABC) System sebagai suatu sistem

perhitungan biaya yang menerapkan penelusuran biaya-biaya aktivitas

yang diperlukan untuk memproduksi keluaran (output) secara lebih

menyeluruh.

Menurut Hansen dan Mowen (2009), ABC System “Activity

-Based Costing System(ABC) adalah sistem yang pertama kali

menelusuri biaya pada kegiatan/aktivitas kemudian pada produk.”

Menurut Blocher (2007), Activity Based Costing System (ABC System)

adalah pendekatan perhitungan biaya yang membebankan biaya

sumber daya ke objek biaya seperti produk, jasa, atau pelanggan

berdasarkan aktivitas yang dilakukan untuk obyek biaya tersebut.

Menurut Mulyadi (2007: 50), Activity Based Costing System (ABC

unntuk memotivasi personel dalam melakukan pengurangan biaya

dalam jangka panjang melalui pengelolaan aktivitas.

Jadi, ABC System (Activity-Based Costing) System adalah

sistem akumulasi biaya dan pembebanan biaya ke produk dengan

menggunakan berbagai cost driver, dilakukan dengan menelusuri biaya

dari aktivitas dan setelah itu menelusuri biaya dari aktivitas ke produk.

2. Aktivitas

Menurut Hansen dan Mowen (2009), aktivitas merupakan suatu

tindakan, peristiwa, tugas atau pekerjaan yang dilakukan dengan tujuan

tertentu yang menjadi pemicu biaya (cost driver) dan menjadi objek

biaya (cost object) untuk pengukuran dan pembebanan biaya dalam

suatu perusahaan.

3. Jenis Aktivitas

Menurut Hansen dan Mowen (2009:183), untuk tujuan

perhitungan biaya, aktivitas dapat diklasifikasikan menjadi empat jenis

yaitu :

a. Aktivitas Tingkat Unit

Aktivitas yang dikerjakan setiap kali sebuah unit diproduksi,

b. Aktivitas Tingkat Batch

Aktivitas yang dikerjakan setiap satu batch produk diproduksi,

seperti pengiriman konsumen, aktivitas inspeksi, aktivitas

pengelolaan dan aktivitas penjadwalan produksi. Gugus (batch)

adalah sekelompok produk yang diproduksi dalam satu kali proses.

c. Aktivitas Tingkat Produk

Aktivitas yang dikerjakan bila diperlukan untuk mendukung dan

mengembangkan berbagai produk yang diproduksi, seperti

merancang dan memasarkan produk.

d. Aktivitas Tingkat Fasilitas

Aktivitas yang mendukung proses produksi suatu perusahaan.

Sebagai contoh, kebersihan kantor, tata letak, dan sebagainya

4. Cost Driver dan Cost Pool

Menurut Horngren (2006), pemicu biaya adalah suatu variabel

seperti tingkat aktivitas atau volume, yang menjadi penyebab utama

timbulnya biaya selama rentang waktu tertentu. Pemicu biaya dari

suatu biaya variabel adalah tingkat aktivitas atau volume yang

perubahannya menyebabkan perubahan biaya variabel secara

proporsional. Pemicu biaya terdiri atas penelusuran akumulasi biaya

yang mempunyai hubungan langsung dengan obyek biaya dan

pengalokasian akumulasi biaya yang mempunyai hubungan tidak

Landasan penting untuk menghitung biaya berdasarkan

aktivitas adalah dengan mengidentifikasi pemicu biaya atau cost driver

untuk setiap aktivitas. Pemahaman yang tidak tepat atas pemicu akan

mengakibatkan ketidaktepatan pada pengklasifikasian biaya, sehingga

menimbulkan dampak bagi manajemen dalam mengambil keputusan

(Mulyadi,2007).

Cost Pool merupakan kelompok biaya yang disebabkan oleh

aktivitas yang sama dengan suatu dasar pembebanan (cost driver).

Semakin banyak aktivitas dalam suatu kegiatan menyebabkan semakin

bertambahnya biaya dalam cost pool. Aktivitas yang ada dalam

perusahaan dapat di gabung menjadi satu cost pool atau beberapa cost

pool. System biaya yang menggunakan cost pool akan lebih

menjelaskan hubungan sebab akibat antara biaya yang timbul dengan

produk/ jasa yang dikeluarkan (Supriyono, 2002).

5. Syarat-syarat Penerapan Activity Based Costing System

Supriyono (1999: 281) menyebutkan syarat-syarat penerapan

Activity-Based Costing System sebagai berikut:

a. Perusahaan menghasilkan beberapa jenis produk

Activity-Based Costing System tidak diperlukan untuk perusahaan

yang hanya menghasilkan satu jenis produk karena tidak ada

masalah dalam keakuratan pembebanan biaya. Jadi salah satu

syarat penerapan Activity-Based Costing System adalah perusahaan

b. Diversitas produk oleh perusahaan termasuk tinggi

Diversitas produk mengakibatkan rasio-rasio konsumsi antara

aktivitas-aktivitas berbasis unit dan nonunit berbeda-beda. Jika

dalam suatu perusahaan mempunyai diversitas produk maka

diperlukan penerapan Activity-Based Costing System. Namun, jika

berbagai jenis produk menggunakan aktivitas-aktivitas berbasis

unit dan nonunit dengan rasio yang relatif sama, berarti diversitas

produk relatif rendah sehingga tidak ada masalah jika digunakan

Sistem Tradisional.

c. Perusahaan menghadapi persaingan yang ketat

Bahwa terdapat beberapa perusahaan yang memproduksi produk

yang sama atau sejenis, maka masing-masing perusahaan akan

bersaing untuk memperbesar pangsa pasarnya. Dalam persaingan

yang ketat ini informasi tentang harga pokok produk yang akurat

akan lebih mendukung manajemen dalam mengambil keputusan.

6. Manfat Activity Based Costing System

Menurut Hansen dan Mowen (2009), manfaat dari Activity

Based Costing System adalah sebagai berikut:

1. Menyajikan biaya produk lebih akurat dan informatif, yang

mengarahkan pengukuran profitabilitas produk lebih akurat

terhadap keputusan stratejik, tentang harga jual, lini produk,

2. Pengukuran yang lebih akurat tentang biaya yang dipicu oleh

aktivitas, sehingga membantu manajemen meningkatkan nilai

produk (product value) dan nilai proses (process value).

3. Memudahkan memberikan informasi tentang biaya relevan untuk

pengambilan keputusan.

7. Kelebihan dan Kelemahan Activity Based Costing System

a. Keunggulan ABC System

Menurut Mulyadi (2007), keunggulan dan manfaat dari

Activity-Based Costing (ABC) System adalah sebagai berikut:

1) ABC System memperlakukan semua biaya sebagai biaya

variabel, sehingga dapat digunakan sebagai alat perencanaan

dan pembuat keputusan strategis jangka panjang pada

perusahaan.

2) ABC System merupakan sistem informasi yang powerful untuk

meningkatkan kemampuan kinerja personel di setiap

perusahaan, baik perusahaan jasa, dagang, maupun perusahaan

manufaktur.

3) ABC System merupakan penentuan biaya berbasis aktivitas

yang sangat bermanfaat untuk mengurangi distorsi yang

disebabkan oleh alokasi biaya tradisional, serta penentuan kos

4) ABC System merupakan sistem unggulan dikarenakan

keakuratan dalam penghitungan biaya, baik itu dalam

perusahaan manufaktur ataupun jasa.

b. Kelemahan ABC System

Selain memiliki kelebihan, ABC System juga mempunyai

kelemahan atau keterbatasan yang harus diperhatikan oleh manajer

sebelum menggunakan ABC System untuk menghitung biaya

produk. Menurut Hansen dan Mowen (2009), kelemahan dari

Activity Based Costing System adalah sebagai berikut:

1) Alokasi, beberapa biaya dialokasikan secara sembarangan,

karena sulitnya menemukan aktivitas biaya tersebut. Contoh:

pembersihan pabrik dan pengelolaan proses produksi.

2) Mengabaikan biaya-biaya tertentu yang diabaikan dari analisis.

Contoh: iklan, riset, pengembangan, dan sebagainya.

3) Pengeluaran dan waktu yang dikonsumsi. Selain memerlukan

biaya yang mahal juga memerlukan waktu yang cukup lama.

8. Activity Based Costing System Pada Perusahaan Jasa

Activity Based Costing System awalnya berkembang dan

diterapkan pada perusahaan manufaktur. Activity Based Costing

System menjadikan aktivitas sebagai titik pusat kegiatannya. Informasi

tentang aktivitas diukur, dicatat, dan disediakan dalam shared

database. Activity Based Costing System tidak hanya berfokus ke

perspektif yang lebih luas, yaitu pengurangan biaya melalui

pengelolaan aktivitas. Namun ada beberapa perbedaan dasar antara

perusahaan jasa dan manufaktur. Kegiatan dalam perusahaan

manufaktur cenderung menjadi jenis yang sama dan dilaksanakan

dengan cara yang serupa. Hal ini berbeda untuk perusahaan jasa.

„Perbedaan dasar lainnya antara perusahaan jasa dan manufaktur

adalah pendefinisian output. Untuk perusahaan manufaktur, output

mudah ditentukan (produk-produk nyata yang diproduksi), tetapi untuk

perusahaan jasa, pendefinisian output lebih sulit. Output untuk

perusahaan jasa kurang nyata. Output harus didefinisikan agar dapat

dihitung harganya (Hansen dan Mowen, 2009).

Penerapan ABC System dalam perusahaan jasa sama halnya

dengan perusahaan manufaktur. Pada dasarnya ABC System dimulai

dengan mengidentifikasi aktivitas yang mengkonsumsi sumber daya.

Pada perusahaan jasa terdapat berbagai macam aktivitas yang

dilakukan. Aktivitas-aktivitas ini semuanya mengkonsumsi sumber

daya. Setelah diidentifikasi aktivitas, maka dilakukan

pengidentifikaian cost driver selanjutnya melakukan kalkulasi per unit

cost driver, kemudian membebankannya pada produk jasa

bersangkutan.

Penerapan perhitungan Activity Based Costing System dalam

menentukan harga pokok kamar dapat menghasilkan perhitungan yang

dasar aktivitas-aktivitas yang dikonsumsi dan juga mengelompokkan

aktivitas ke berbagai cost driver. Dengan menggunakan Activity Based

Costing System perusahaan dapat mengendalikan biaya lebih baik

karena ABC System merupakan sistem analisis biaya berbasis aktivitas

yang dapat membantu memenuhi kebutuhan manajemen dalam

pengambilan keputusan baik yang bersifat strategik maupun

operasional.

9. Tahapan Dalam Menerapkan Activity Based Costing System (ABC

System)

Menurut Hansen dan Mowen (2009:175\) proses penerapan

Activity Based Costing System (ABC System ) untuk menentukan harga

pokok produksi dapat dibagi menjadi dua prosedur, yaitu:

a. Prosedur Tahap Pertama

Prosedur tahap pertama penentuan harga pokok produksi

berdasarkan ABC System terdiri dari empat langkah, yaitu:

1. Mengidentifikasi Aktivitas

Langkah pertama untuk menerapkan ABC System adalah

mengidentifikasi aktivitas yang akan menjadi dasar sistem

tersebut.

2. Mengklasifikasi Berbagai Aktivitas

Mengklasifikasikan aktivitas yang akan menjadi dasar sistem

kelompok yang mempunyai suatu interprestasi yang mudah dan

jelas serta cocok dengan segmen-segmen proses produksi yang

dapat dikelola untuk menghasilkan produk atau jasa. Cara untuk

memahami aktivitas dan bagaimana aktivitas tersebut

digabungkan disusun dalam empat tingkat, yaitu : unit level

activities, batch level activities, product level activities, dan

facility level activities.

3. Mengidentifikasi Cost Driver

Mengidentifikasi cost driver dari aktivitas-aktivitas yang telah

diidentifikasi dan diklasifikasikan. Langkah selanjutnya adalah

mengelompokkan jenis-jenis biaya yang sejenis atau homogen.

Syarat biaya homogen adalah aktivitas-aktivitas harus secara logis

berkaitan dan mempunyai rasio konsumsi yang sama untuk semua

produk.

4. Menentuan Tarif Kelompok (Pool Rate) Tarif kelompok adalah

tarif biaya overhead per unit cost driver yang dihitung untuk

suatu kelompok aktivitas Tarif kelompok dapat dihitung dengan

rumus sebagai berikut:

b. Prosedur Tahap Kedua

Setiap kelompok biaya overhead dibebankan kepada produk. Hal ini

dilakukan dengan menggunakan tarif yang telah dihitung

sebelumnya dan nilai sumber daya aktivitas yang dikonsumsi setiap

jenis produk. Dengan demikian, overhead yang dibebankan dari

setiap kelompok biaya kepada setiap jenis produk dapat dihitung

sebagai berikut:

BOP dibebankan = Tarif kelompok × Unit Cost Driver

yang digunakan

Setelah menentukan tarif per unit cost driver dan membebankan

biaya ke produk dan jasa menggunakan tarif cost driver selanjutnya

yaitu:

1. Menyusun perhitungan barga pook produksi menurut Activity-

Based Costing System.

2. Membandingkan perhitungan harga pokok menurut prusahaan

dan menurut Activity Based Costing System.

3. Menarik kesimpulan dari perbandingan perhitungan yang

terjadi.

E. Perusahaan Jasa

1. Pengertian Perusahaan Jasa

Perusahaan Jasa merupakan perusahaan yang kegiatan

menghasilkan output atau keluaran berupa jasa atau pelayanan.

Perbedaan utama antara perusahaan manufaktur dan perusahaan jasa

yaitu pada aktivitasnya dimana aktivitas dalam perusahaan manufaktur

cenderung mempunyai tipe yang sama dan dilakukan dengan cara yang

sama. Perbedaan yang lainnya adalah definisi dari output. Untuk

perusahaan manufaktur dapat dengan mudah didefinisikan karena hasil

dari produknya berwujud, sementara untuk perusahaan jasa sulit

didefinisikan karena hasil dari produknya tidak berwujud (Hansen dan

Mowen, 2009:53)

2. Jasa Perhotelan

Menurut Sulastiyono (2011: 5), hotel merupakan suatu

perusahaan yang dikelola oleh pemiliknya dengan menyediakan

pelayanan, makanan, minuman dan fasilitas kamar untuk tidur kepada

orang-orang yang melakukan perjalanan, dengan membayar sejumlah

uang yang wajar sesuai dengan pelayanan yang diterima. Biaya dalam

hotel didefinisikan sebagai penggunaan kas atau terjadinya utang atau

kombinasi keduanya dalam rangka membeli barang atau jasa untuk

kegiatan operasional hotel (Darminto dan Suryo, 2002: 19). Beberapa

contoh biaya yaitu pembayaran gaji karyawan hotel, pembelian suplais

hotel secara tunai.

F. Penelitian Terdahulu

Penelitian ini berfokus pada analisis penerapan Activity Based Costing

melakukan penelitian tentang analisis penerapan metode Activity Based

Costing System dalam penentuan harga pokok kamar hotel. Hasil

penelitian menjelaskan bahwa penggunaan Activity Based Costing System

dalam perhitungan harga pokok kamar akan menghasilkan selisih harga

yang lebih rendah dari penetapan harga manajemen hotel yaitu, untuk

kamar standard, deluxe, suite dan untuk kamar family. Sedangkan harga

yang lebih tinggi menggunakan Activity Based Costing System pada kamar

executive suite/pent house.

Cindrawati dan Dzulkirom (2014) melakukan penelitian mengenai

penerapan Activity Based Costing System sebagai dasar menentukan harga

pokok kamar hotel. Hasil penelitian menjelaskan perhitungan harga pokok

sewa kamar dengan menggunakan Activity Based Costing System (ABC

System) memberikan hasil perhitungan kamar yang lebih besar

dibandingkan dengan metode yang telah ditetapkan pihak manajemen

hotel pada jenis kamar standard dan suite. Sedangkan menggunakan

Activity Based Costing System (ABC System) memberikan hasil

perhitungan lebih rendah dibandingkan metode yang telah ditetapkan

pihak manajemen hotel pada tipe kamar executive, deluxe dan superior.

Maulana dan Dwiatmanto (2016) melakukan penelitian mengenai

analisis Activity Based Costing System (ABC System) sebagai dasar

menentukan harga pokok kamar hotel. Hasil penelitian menjelaskan bahwa

terdapat selisih perhitungan harga pokok sewa kamar antara perhitungan

Terdapat enam tipe kamar yaitu: family, deluxe, superior, executive, suite

dan exclusive yang menghasilkan perhitungan harga pokok sewa kamar

lebih tinggi apabila menggunakan Acivity Based Costing System (ABC

System). Sedangkan untuk tipe Cottage I dan Cottage VII menghasilkan

perhitungan harga pokok sewa kamar lebih rendah menggunakan Activity

Based Costing System dibandingkan dengan harga pokok kamar menurut

27 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian deskriptif kualitatif dengan pendekatan studi kasus.

B. Subjek dan Objek Penelitian

Subjek Penelitian

Hotel UNY

Objek Penelitian

Pada peneliian ini yang menjadi objek penelitian adalah penerapan Activity

Based Costing System dalam penentuan harga pokok kamar hotel di Hotel

UNY.

C. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Hotel UNY yang merupakan salah satu

Perusahaan jasa yang bergerak dalam bidang perhotelan terletak Di

Yogyakarta. Waktu penelitian dilaksanakan mulai dari bulan juni 2016

sampa juli 2016.

D. Jenis dan Sumber Data

Untuk menunjang kelengkapan pembahasan, maka jenis data yang

digunakan dalam penulisan ini adalah:

1. Data Kualitatif, yaitu data yang diperoleh dari dalam hotel yang bukan

seperti gambaran umum hotel, prosedur-prosedur hotel dan pembagian

tugas masing-masing departemen dalam hotel.

2. Data Kuantitatif, yaitu data atau informasi yang diperoleh dari hotel

dalam bentuk angka-angka, seperti laporan jumlah pelangga , laporan

biaya-biaya yang terkait, dan lain-lain.

Sedangkan sumber data yang digunakan penulis dalam penulisan

skripsi ini adalah:

1. Data primer, yaitu data yang diperoleh dengan mengadakan

pengamatan secara langsung pada hotel serta melakukan wawancara

langsung dengan pihak pimpinan dan beberapa staf yang ada kaitannya

dengan penelitian ini.

2. Data sekunder, yaitu data yang diperoleh dari hotel dengan cara

mengumpulkan dokumen-dokumen serta arsip-arsip hotel yang ada

kaitannya dengan penulisan ini.

E. Metode Pengumpulan Data

1. Wawancara, yaitu teknik penelitian yang dilakukan dengan

mengadakan wawancara atau tanya-jawab dengan pihak hotel yang

ditunjuk atau pihak yang ada hubungannya dalam penelitian ini.

2. Dokumentasi yaitu teknik yang dilakukan dengan cara mengumpulkan

data melalui dokumen–dokumen hotel mengenai data yang terkait

dengan masalah yang diteliti seperti kegiatan penentuan harga pokok

F. Teknik Analisis Data

Teknik analisis yang digunakan pada penelitian ini adalah metode

analisis deskriptif komparatif yang menunjukkan dan membandingkan

metode perhitungan Harga Pokok Kamar Hotel yang diterapkan Hotel

selama ini dengan menggunakan Activity Based Costing System. Adapun

langkahlangkah analisis data yang dilakukan adalah:

1. Mencantumkan harga pokok kamar hotel menurut Hotel UNY

2. Melakukan perhitungan harga pokok kamar hotel menggunakan

Activity-Based Costing System,

Langkah-langkah penerapan Activity Based Costing System

dalam penelitian ini sebagai berikut:

a. Mengidentifikasikan aktivitas.

b. Mengklasifikasikan biaya berdasarkan aktivitas ke dalam berbagai

level aktivitas.

c. Mengidentifikasi cost driver.

d. Menentukan tarif per unit cost driver

Untuk menentukan tarif per unit dihitung dengan rumus:

e. Membebankan biaya ke produk dan jasa dengan menggunakan tarif

cost driver dan ukuran aktivitas. Pembebanan biaya overhead dari

tiap aktivitas ke setiap kamar dihitung dengan rumus sebagai

berikut:

f. Menyusun perhitungan barga pokok kamar hotel menurut Activity-

Based Costing System.

3. Membandingkan perhitungan harga pokok kamar hotel menurut hotel

UNY dan menurut Activity Based Costing System.

4. Menarik kesimpulan dari perbandingan perhitungan yang terjadi. BOP dibebankan = Tarif kelompok × Unit Cost Driver

31 BAB IV

GAMBARAN UMUM HOTEL UNY

A. Sejarah Hotel UNY

UNY Hotel diresmikan dengan nama Training Center pada tanggal

21 Juni 2009 oleh bapak Rektor Prof. Dr. Rochmat Wahab, M.Pd. MA.

Yang kemudian dipunlikasikan dengan nama “UNY Hotel”. Dalam

perkembangannya, UNY Hotel menawarkan alternative core business

yang cukup berpotensi sehingga pada tahun 2011 UNY Hotel dibangun

kembali dengan kapasitas 130 kamar, 5 meeting room, 2 restoran, 1

lounge, 1 ballroom, dan 1 business center, kemudian UNY Hotel

diresmikan kembali pada tanggal 6 Maret 2012.

Konsep UNY Hotel yaitu modern minimalis, berpadu dengan

sedikit sentuhan tradisional yang dapat anda lihat di beberapa ornamen

batik yang menghiasi di hampir seluruh ruangan hotel. Hotel ini

didominasi warna natural seperti warna kayu dan tanah bercampur warna

krem lembut memperkuat kesan natural yang hangat pada hotel ini.

Lokasi yang sangat strategis berada di tengah kota Yogyakarta dan

Kampus UNY (Universitas Negeri Yogyakarta) berdekatan dengan

fasilitas penunjang lainnya berupa Masjid, Food Court, Mini Market,

Kolam Renang Internasional, berbagai sarana olahraga bertaraf

Internasional milik UNY, Rumah Sakit dan Pusat Perbelanjaan menjadi

pilihan utama bagi anda yang menginginkan tempat beristirahat sekaligus

Fasilitas UNY Hotel yang juga sebagai Convention Hotel, sangat

representatif untuk mengadakan kegiatan MICE, Wedding, Wisuda dan kegiatan

berskala besar lainnya karena telah didukung dengan 130 Kamar dengan 5 Type,

Standard, Superior, Deluxe, Executive dan Suite, Ballroom berkapasitas 600

orang, 5 Meeting Room dan 2 Restaurant yang dapat dimanfaatkan secara

bersama-sama, Business Centre, Butik, Drugstore dan ketersediaan lahan parkir

yang sangat memadai di dalam area hotel serta view kamar langsung ke Gunung

Merapi – Merbabu dan Sindoro-Sumbing memberikan sensasi tersendiri yang

dapat anda nikmati langsung dari tempat tidur anda. Fasilitas yang terdapat di tiap

kamar hotel UNY yaitu: AC, LCD, Coffee Maker, Bath Up, Hot Water, Magnetic

Card Door Lock System, Telephone, Laundry, Room Service 24 Hours

UNY Hotel berhasil menghadirkan Hotel berbintang di tengah kampus

yang memiliki imej bersih, ramah, sopan, aman dan nyaman dengan pelayanan

yang Smart dan Profesional sesuai dengan Slogan UNY Hotel ” Good Partner ,

Serve Better “.

Type Kamar yang tersedia di Hotel UNY

Standard Rp. 400.000,- Net/Room/Night (33 Room )

Superior Rp. 500.000,- Net/Room/Night (18 Room )

Deluxe Rp. 600.000,- Net/Room/Night (57 Room )

Executive Rp. 750.000,- Net/Room/Night (20 Room )

B. Visi dan Misi Hotel UNY

Adapun Visi dan Misi yang tertuang dalam Company Profile pada

UNY Hote Yogyakarta adalah menjadi hotel bintang tiga di Yogyakarta

yang paling diminati oleh para tamu selama-lamanya.

Visi

UNY Hotel Yogyakarta berusaha mempertahankan image-nya menjadi

pilihan utama hotel bintang tiga di Yogyakarta.

Misi

1. Meningkatkan Kualitas pelayanan dan produknya agar tetap bertahan

di Industri perhotelan dalam posisi yang baik.

2. Meningkatkan kualitas produk dan layanan dengan melampaui

ekspektasi dari para tamu dan berbagai aspirasi dari pada Stakeholder.

3. Untuk membangun landasan yang kokoh, inovatif dan juga

keunggulan kompetitif yang berbasis pada pelanggan dengan

mendifinisikan ulng dan terus – menerus dilakukan peningkatan pada

bidang-bidang berikut:

a. Produk dan Layanan Hotel

b. Standarisasi kegiatan Operasional

c. Keputusan Manajemen dalam proses bisnis

d. Sistem Manajemen Property

4. Menjadikan Lingkungan Bisnis yang bersahabat dan komunitas sosial

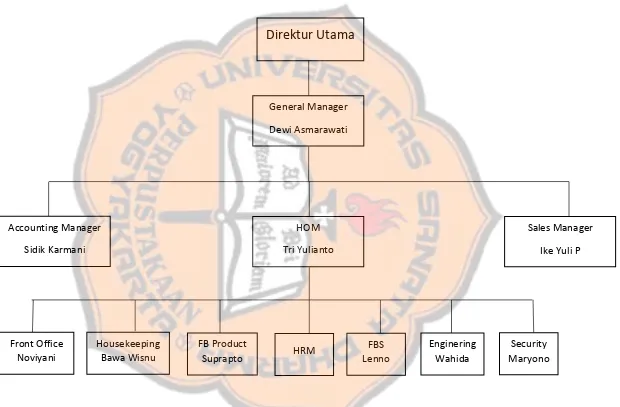

C. Struktur Organisasi Hotel UNY

Agar suatu perusahaan dapat menjalankan manajemen dengan

baik, maka perlu ada struktur organisasi yang jelas. Struktur organisasi

menunjukkan ada tidaknya hubungan antara bagian-bagian organisasi serta

batas-batas wewenang dan tanggung jawab masing-masing bagian.

Dengan demikian perusahaan dapat mencapai tujuan yang diharapkan

secara efektif dan efisien.

Struktur organisasi Hotel UNY adalah organisasi dengan siatem

sentralisasi, dimana semua kegatan perusahaan secara langsung ditangani

oleh General Manager. Pada struktur organisasi Hotel UNY pemilik

menjabat sebagai direktur utama, sedangkan general manager dipegang

oleh orang lain. Struktur organisasi hotel UNY dapat dilihat pada gambar

3

4

Gambar 4.1 Struktur Organisasi Hotel UNY General Manager

Dewi Asmarawati

Accounting Manager

Sidik Karmani

HOM

Tri Yulianto

Sales Manager

Ike Yuli P

Front Office Noviyani

Housekeeping Bawa Wisnu

FB Product

Suprapto HRM

FBS Lenno

Enginering Wahida

Security Maryono

36 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Harga Pokok Kamar Menurut Hotel UNY

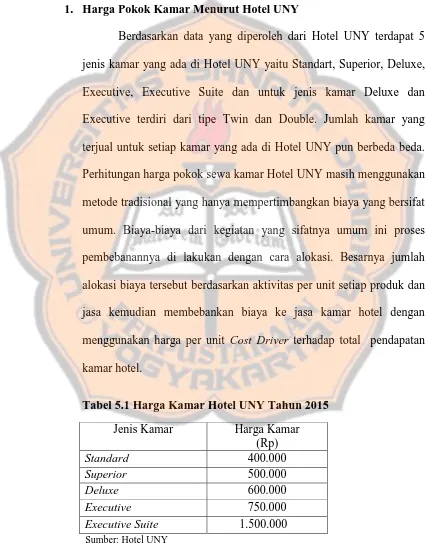

Berdasarkan data yang diperoleh dari Hotel UNY terdapat 5

jenis kamar yang ada di Hotel UNY yaitu Standart, Superior, Deluxe,

Executive, Executive Suite dan untuk jenis kamar Deluxe dan

Executive terdiri dari tipe Twin dan Double. Jumlah kamar yang

terjual untuk setiap kamar yang ada di Hotel UNY pun berbeda beda.

Perhitungan harga pokok sewa kamar Hotel UNY masih menggunakan

metode tradisional yang hanya mempertimbangkan biaya yang bersifat

umum. Biaya-biaya dari kegiatan yang sifatnya umum ini proses

pembebanannya di lakukan dengan cara alokasi. Besarnya jumlah

alokasi biaya tersebut berdasarkan aktivitas per unit setiap produk dan

jasa kemudian membebankan biaya ke jasa kamar hotel dengan

menggunakan harga per unit Cost Driver terhadap total pendapatan

kamar hotel.

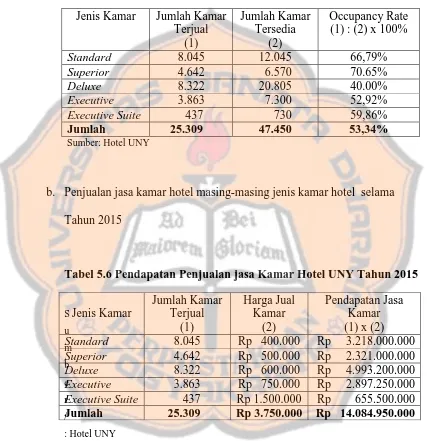

Tabel 5.1 Harga Kamar Hotel UNY Tahun 2015 Jenis Kamar Harga Kamar

Harga kamar hotel UNY tersebut sudah termasuk pajak dan service

yang di kenakan pihak hotel kepada pelanggan. Untuk Penambahan Extra

Bed dikenakan biaya Rp150.000.

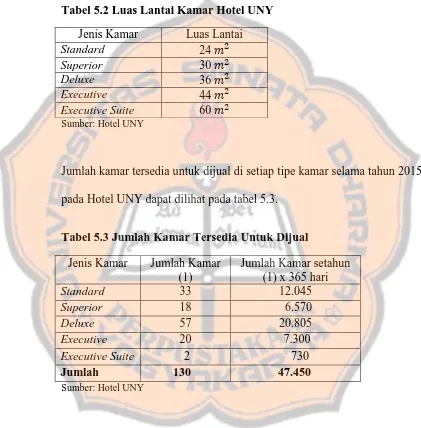

Tabel 5.2 Luas Lantai Kamar Hotel UNY Jenis Kamar Luas Lantai

Standard 24

Superior 30

Deluxe 36

Executive 44

Executive Suite 60

Sumber: Hotel UNY

Jumlah kamar tersedia untuk dijual di setiap tipe kamar selama tahun 2015

pada Hotel UNY dapat dilihat pada tabel 5.3.

Tabel 5.3 Jumlah Kamar Tersedia Untuk Dijual Jenis Kamar Jumlah Kamar

(1)

Jumlah Kamar setahun (1) x 365 hari

Standard 33 12.045

Superior 18 6.570

Deluxe 57 20.805

Executive 20 7.300

Executive Suite 2 730

Jumlah 130 47.450

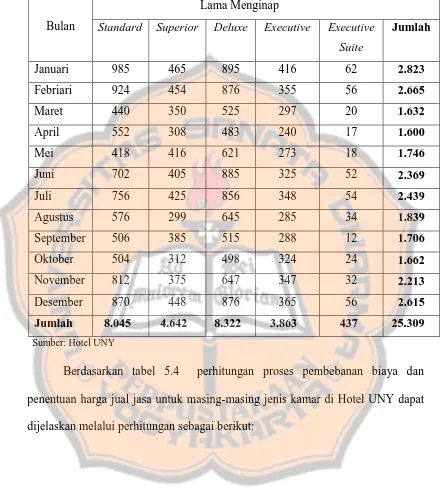

Tabel 5.4 Jumlah Hari Tamu Menginap Hotel UNY Tahun 2015

Bulan

Lama Menginap

Standard Superior Deluxe Executive Executive

Suite

Jumlah

Januari 985 465 895 416 62 2.823 Febriari 924 454 876 355 56 2.665 Maret 440 350 525 297 20 1.632 April 552 308 483 240 17 1.600

Mei 418 416 621 273 18 1.746

Juni 702 405 885 325 52 2.369 Juli 756 425 856 348 54 2.439 Agustus 576 299 645 285 34 1.839 September 506 385 515 288 12 1.706 Oktober 504 312 498 324 24 1.662 November 812 375 647 347 32 2.213 Desember 870 448 876 365 56 2.615

Jumlah 8.045 4.642 8.322 3.863 437 25.309

Sumber: Hotel UNY

Berdasarkan tabel 5.4 perhitungan proses pembebanan biaya dan

penentuan harga jual jasa untuk masing-masing jenis kamar di Hotel UNY dapat

a. Tingkat hunian kamar masing-masing jenis kamar (occupancy rate) tahun

2015

Tabel 5.5 Occupancy Rate Hotel UNY Tahun 2015 Jenis Kamar Jumlah Kamar

Terjual

b. Penjualan jasa kamar hotel masing-masing jenis kamar hotel selama

Tahun 2015

Tabel 5.6 Pendapatan Penjualan jasa Kamar Hotel UNY Tahun 2015

Tabel 5.7 Harga Pokok Kamar Hotel UNY Tahun 2015 Jenis Kamar Harga Pokok kamar

per hari (Rp)

Standard 201.410

Superior 228.590

Deluxe 284.050

Executive 323.520

Executive Suite 641.550

Sumber: Hotel UNY

Perhitungan harga pokok kamar hotel UNY yang dilakukan pihak

manajemen hotel dihitung berdasarkan jumlah biaya penggunaan energi tiap

jenis kamar hotel selama setahun di bagi dengan jumlah kamar hotel yang

tersedia di setiap jenis kamar hotel di tambah dengan biaya-biaya yang

terkait langsung dengan aktivitas penginapan.

2. Perhitungan Harga Pokok Kamar Hotel Menggunakan Activity Based

Costing System (ABC System)

Langkah-Langkah yang digunakan dalam menentukan harga pokok

kamar Hotel dengan mengguakan ABC System:

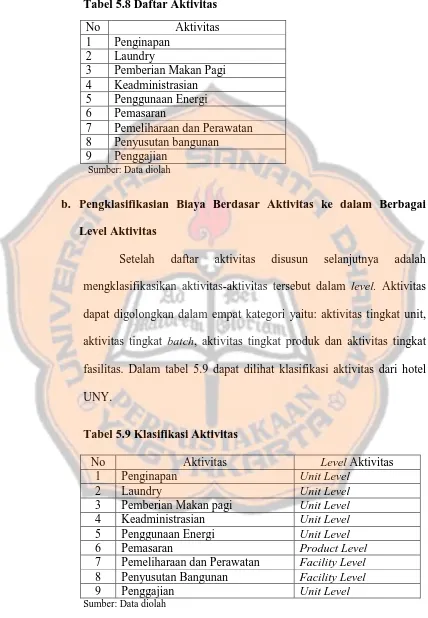

a. Pengidentifikasian Aktivitas

Identifikasi aktivitas dilakukan dengan menentukan aktivitas-aktivitas

yang menimbulkan biaya pada hotel UNY. Pada tabel 5.8 akan

menampilkan daftar aktivitas-aktivitas yang ada pada hotel UNY

Tabel 5.8 Daftar Aktivitas No Aktivitas 1 Penginapan

2 Laundry

3 Pemberian Makan Pagi 4 Keadministrasian 5 Penggunaan Energi 6 Pemasaran

7 Pemeliharaan dan Perawatan 8 Penyusutan bangunan

9 Penggajian Sumber: Data diolah

b. Pengklasifikasian Biaya Berdasar Aktivitas ke dalam Berbagai

Level Aktivitas

Setelah daftar aktivitas disusun selanjutnya adalah

mengklasifikasikan aktivitas-aktivitas tersebut dalam level. Aktivitas

dapat digolongkan dalam empat kategori yaitu: aktivitas tingkat unit,

aktivitas tingkat batch, aktivitas tingkat produk dan aktivitas tingkat

fasilitas. Dalam tabel 5.9 dapat dilihat klasifikasi aktivitas dari hotel

UNY.

Tabel 5.9 Klasifikasi Aktivitas

No Aktivitas Level Aktivitas 1 Penginapan Unit Level

2 Laundry Unit Level

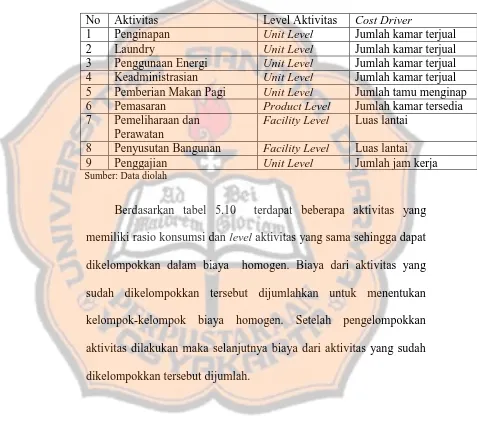

c. Pengidentifikasian Cost Driver

Setelah aktivitas-aktivitas ini diidentifikasi sesuai dengan

kategorinya langkah selanjutnya adalah pengidentifikasian cost driver

dari setiap aktivitas.

1) Aktivitas penginapan untuk cost driver dapat berdasarkan

jumlah tamu yang menginap dan jumlah kamar terjual. Tetapi

dengan mengingat bahwa biaya-biaya meningkat jika jumlah

kamar terjual, maka yang dapat dijadikan cost driver adalah

jumlah kamar terjual.

2) Aktivitas laundry meliputi pencucian handuk, seprai dan

selimut.

Untuk cost driver dapat berdasarkan jumlah kamar tersedia dan

jumlah kamar terjual. Tetapi pencucian tersebut hanya dilakukan

setelah kamar terjual, maka yang dapat dijadikan cost driver

adalah jumlah kamar terjual.

3) Aktivitas penggunaan energi meliputi penggunaan listrik, air

dan penggunaan energi lainnya. Untuk cost driver dapat

berdasarkan jumlah kamar terjual.

4) Aktivitas keadministrasian untuk cost driver dapat berdasarkan

jumlah kamar terjual.

5) Aktivitas pemberian makan pagi ditelusuri secara langsung

dengan tarif full breakfast buffet sebesar Rp. 40.000,-/orang.

menginap dan jumlah kamar yang terjual. Tapi peningkatan

biaya pada pemberian makan pagi tergantung pada jumlah tamu

yang menginap, maka yang dijadikan cost driver adalah jumlah

tamu yang menginap.

6) Aktivitas pemasaran dapat berdasarkan jumlah kamar tersedia

dan jumlah kamar terjual. Tetapi karena pemasaran dilakukan

dengan tujuan untuk menjual semua kamar yang tersedia, maka

cost driver yang tepat adalah jumlah kamar tersedia.

7) Aktivitas pemeliharaan dan perawatan meliputi pemeliharaan

dan perawatan peralatan hotel dan fasilitas hotel. Cost driver

dapat berdasarkan jumlah luas kamar tersedia dan jumlah luas

kamar terjual. Tetapi pemeliharaan dan perawatan peralatan dan

fasilitas hotel tidak hanya dilakukan pada luas kamar yang

terjual, maka cost driver yang tepat adalah jumlah luas kamar

yang tersedia.

8) Aktivitas penyusutan untuk dasar pengalokasian dapat

berdasarkan jumlah luas kamar tersedia dan jumlah luas kamar

terjual. Tetapi aktiva tetap yang disusutkan digunakan untuk

semua kamar yang ada, maka cost driver yang tepat adalah

jumlah luas kamar tersedia.

9) Aktivitas penggajian untuk cost driver yang tepat berdasarkan

Pengidentifikasian ini dimaksudkan dalam penentuan kelompok

aktivitas dan cost driver nya. Pengelompokan tersebut dapat dilihat

pada tabel berikut 5.10.

Tabel 5.10 Penentuan Cost Driver

No Aktivitas Level Aktivitas Cost Driver

1 Penginapan Unit Level Jumlah kamar terjual 2 Laundry Unit Level Jumlah kamar terjual 3 Penggunaan Energi Unit Level Jumlah kamar terjual 4 Keadministrasian Unit Level Jumlah kamar terjual 5 Pemberian Makan Pagi Unit Level Jumlah tamu menginap 6 Pemasaran Product Level Jumlah kamar tersedia 7 Pemeliharaan dan

Perawatan

Facility Level Luas lantai

8 Penyusutan Bangunan Facility Level Luas lantai 9 Penggajian Unit Level Jumlah jam kerja Sumber: Data diolah

Berdasarkan tabel 5.10 terdapat beberapa aktivitas yang

memiliki rasio konsumsi dan level aktivitas yang sama sehingga dapat

dikelompokkan dalam biaya homogen. Biaya dari aktivitas yang

sudah dikelompokkan tersebut dijumlahkan untuk menentukan

kelompok-kelompok biaya homogen. Setelah pengelompokkan

aktivitas dilakukan maka selanjutnya biaya dari aktivitas yang sudah

Perhitungan biaya per aktivitas cost pool I yang telah dikelompokkan

tersebut dapat kita lihat dari tabel 5.11.

Tabel 5.11 Rincian Biaya Per Aktivitas Cost Pool I

Jenis Aktivitas Cost Driver Biaya

Penginapan Jumlah kamar terjual

Guest Supplies Rp 505.761.977 Cleaning Supplies Rp 66.352.885 Decoration Rp 69.518.990

Laundry Jumlah kamar terjual

Laundry & Dry

Cleaning Rp 98.870.041 Penggunaan Energi Jumlah kamar terjual

Electricity Rp 643.417.330 Fuel & Gas Rp 164.440.000 Water & Sewage Rp 82.965.850

Keadministrasian Jumlah kamar terjual

License & Pajak Rp 49.820.090

TOTAL Rp 1.681.147.163

Sumber: Data diolah

Perhitungan biaya per aktivitas cost pool II yang telah dikelompokkan

tersebut dapat kita lihat dari tabel 5.12.

Tabel 5.12 Rincin Biaya per Aktivitas Cost Pool II

Perhitungan biaya per aktivitas cost pool III yang telah

dikelompokkan tersebut dapat kita lihat dari tabel 5.13.

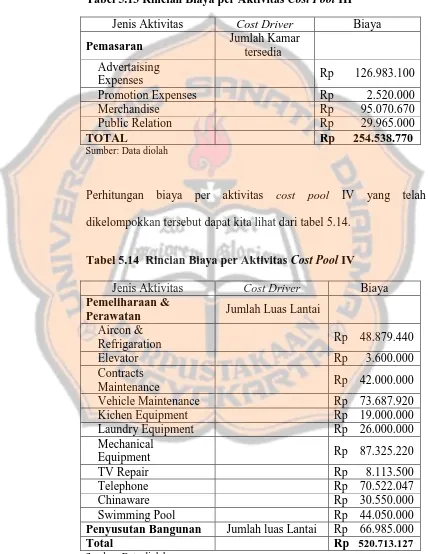

Tabel 5.13 Rincian Biaya per Aktivitas Cost Pool III

Jenis Aktivitas Cost Driver Biaya

Pemasaran Jumlah Kamar

dikelompokkan tersebut dapat kita lihat dari tabel 5.14.

Tabel 5.14 Rincian Biaya per Aktivitas Cost Pool IV

Jenis Aktivitas Cost Driver Biaya Pemeliharaan &

Penyusutan Bangunan Jumlah luas Lantai Rp 66.985.000

Total Rp 520.713.127

Perhitungan biaya per aktivitas cost pool V yang telah dikelompokkan

tersebut dapat kita lihat dari tabel 5.15.

Tabel 5.15 Rincian Biaya per Aktivitas Cost Pool V Jenis Aktivitas Cost Driver Biaya

Penggajian Jumlah jam kerja

Tabel 5.16 Pemakaian Cost driver Tahun 2015

No Cost Driver Jumlah

1 Jumlah Kamar Terjual Standard

2 Jumlah Tamu Menginap Standard

Tabel 5.16 Pemakaian Cost driver Tahun 2015 (lanjutan)

Sumber: Data diolah

d. Penentuan Tarif Kelompok per Unit

Setelah pengidentifikasian Cost Driver, langkah selanjutnya

menentukan cost pool rate dengan cost driver. Tarif kelompok merrupakan

tarif biaya overhead per unit cost driver yang di hitung untuk sekelompok

aktivitas. Hal ini dapat dihitung dengan rumus sebagai berikut:

Tabel 5.17 Tarif Per unit Cost Driver Cost Pool Tarif Cost Pool