perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ANALISIS HARGA POKOK KAMAR DENGAN ACTIVITY BASED

COSTING SYSTEM PADA KUSUMA SAHID PRINCE HOTEL

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh : Yuni Nuryanti

F3308182

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAKSI

ANALISIS HARGA POKOK KAMAR DENGAN ACTIVITY BASED COSTING SYSTEM PADA KUSUMA SAHID PRINCE HOTEL

Yuni Nuryanti F3308182

Masalah yang akan diteliti dalam penelitian ini adalah apakan Activity Based Costing System dapat digunakan untuk menghitung harga pokok sewa kamar atau unit cost di Kusuma Sahid Prince Hotel.

Berkaitan dengan masalah tersebut, peneliti mencoba menganalisa penentuan harga pokok atau unit cost dengan ABC System, dengan cara mengklasifikasi biaya operasional hotel, menentukan cost pool untuk mengetahui aktivitas-aktivitas yang dapat dilacak ke jasa yang dihasilkan, menentukan cost driver yang digunakan sebagai pengukur aktivitas, kemudian membuat desain ABC System pada Kusuma Sahid Prince Hotel. Setelah desaian ABC System digambarkan, peneliti melakukan penghitungan terhadap unit cost sewa kamar.

Hasil analisis menunjukkan bahwa Kusuma Sahid Prince Hotel memenuhi kondisi untuk menerapkan ABC System. Desain penerapan ABC System yang telah digambarkan dapat digunakan untuk menghitung unit cost sewa kamar. Namun hasil penghitungan unit cost tersebut tidak dapat dibandingkan karena sampai dengan saat ini pihak hotel belum pernah menghitung unit cost sewa kamar.

Berdasrkan temuan-temuan tersebut maka disarankan bagi Kusuma Sahid Prince Hotel untuk melakukan analisis dan penghitungan unit cost dengan ABC System agar diperoleh informasi biaya atau harga pokok yang lebih akurat sehingga relevan untuk dijadikan dasar pengambilan keputusan dalam penentuan tarif.

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdulillahirrabilallamin, penulis panjatkan ke hadirat Allah SWT atas

karunia dan nikmat-Nya, sehingga akhirnya penyusunan tugas akhir ini dapat

berjalan dengan lancar. Tugas akhir ini disusun dalam rangka memenuhi sebagian

persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi pada

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Proses penyusunan tugas akhir ini penulis menerima bimbingan dan bantuan

dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis hendak

memberikan ucapan terima kasih yang tulus kepada:

1. Bapak Drs. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Bapak Drs. Agus Budiatmanto, SE, Msi, Ak, selaku Ketua Program Studi

Akuntansi pada Program, Diploma III FE UNS.

3. Bapak Drs. Hanung Triatmoko, Msi, Ak, selaku dosen pembimbing yang selalu

meluangkan waktu, tenaga, dan pikiran guna penyempurnaan dan penyelesaian

tugas akhir ini.

4. Bapad dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

yang telah memberikan bekal ilmu pengetahuan.

5. Susi Widowati, SE, selaku Chief Accounting Kusuma Sahid Prince Hotel yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6. Bapak Warjun, selaku Assistant Chief Accounting Kusuma Sahid Prince Hotel

sekaligus pembimbing magang kerja yang selalu membimbing dengan penuh

kesabaran

7. Seluruh staf Accounting Department dan karyawan Kusuma Sahid Prince Hotel

yang telah memberikan kemudahan dan bantuan dalam pengambilan data yang

diperlukan.

8. Yang tercinta, Bapak (Alm), Ibu, Mbak Yuli, Pak Aji, Cumil Naura, yang

memberikan semangat luar biasa dalam hidupku.

9. Seseorang yang special dihatiku. (arsiluny)

10. Paijen, Painah, dan Paijo, teman-temanku yang selalu membantuku, semoga

kita sukses dunia dan akhirat. Amin.

11. Semua pihak yang telah membantu dalam menyusun laporan ini yang tidak

dapat penulis sebutkan satu persatu.

Harapan penulis semoga Allah SWT senantiasa memberikan karunia-Nya atas

budi baik dan amal mereka.

Akhir kata, penulis mengharapkan saran dan kritik yang membangun demi

penyempurnaan tugas akhir ini. Semoga tugas akhir ini dapat memberikan manfaat

bagi penulis pada khususnya dan pembaca pada umumnya serta semua pihak yang

memerlukannya. Amin.

Wassalamu’alakum Wr.Wb

Surakarta, Juni 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

MOTTO DAN PERSEMBAHAN

Sesungguhnya, hidupku, matiku, ibadahku…

Semua hanya untuk Allah SWT

Karya ini kupersembahakan kepada:

1. Ayahanda yang telah tenang di hatiku, ibunda kekuatan hidupku, kedua kakak ku, adikku, semua adalah semangatku,

2. Seseorang yang setia padaku, (arsiluny)

3. Teman-temanku, paijem, painah, dan paijo, terimakasih atas perhatian kalian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

KATA PENGANTAR ... v

MOTTO DAN PERSEMBAHAN ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 20

C. Perumusan Masalah ... 22

D. Tujuan Penelitian ... 22

E. Manfaat Penelitian ... 23

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1. Pengertian Activity Based Costing System ... 24

2. Struktur Activity Based Costing System ... 25

3. Penentuan Harga Pokok Produk dalam Activity Based Costing System ... 31

4. Activity Based Costing System dalam Perusahaan Jasa ... 33

5. Kondisi Perusahaan yang Dapat Diterapkan Activity Based Costing System ... 34

6. Kelebihan dan Kelemahan Activity Based Costing System ... 36

B. Analisis Data dan Pembahasan ... 39

1. Harga Pokok Sewa Kamar di Kusuma Sahid Prince Hotel ... 39

2. Penerapan Activity Based Costing System di Kusuma Sahid Prince Hotel ... 42

III. TEMUAN A. Kelebihan ... 64

B. Kelemahan ... 64

IV. PENUTUP A. Simpulan ... 65

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR TABEL

TABEL Halaman

I.1 Ruang Rapat dan Kapasitas Tempat Duduk ... 4

II.1 Tarif Sewa Kamar ... 39

II. 2 Fasilitas Kamar di Kusuma Sahid Prince Hotel ... 39

II. 3 Alokasi Cost untuk Tiap Jenis Kamar ... 41

II. 4 Unit Cost untuk Tiap Jenis Kamar ... 42

II. 5 Pengelompokkan Biaya di Kusuma Sahid Prince Hotel ... 42

II. 6 Pengelompokkan Biaya yang Seharusnya diterapkan di Kusuma Sahid Prince Hotel ... 44

II. 7 Klasifikasi Biaya Berdasarkan Aktivitas ... 45

II. 8 Volume Terisinya Tempat Tidur di Kusuma Sahid Prince Hotel ... 46

II. 9 Tarif Konsumsi Tiap Kelas di Kusuma Sahid Prince Hotel ... 47

II. 10 Pemakaian Listrik Tiap Kelas di Kusuma Sahid Prince Hotel ... 47

II. 11 Luas Lantai Tiap Kelas di Kusuma Sahid Prince Hotel ... 48

II. 12 Tarif Jasa Sewa Kamar Tiap Kelas di Kusuma Sahid Prince Hotel ... 48

II. 13 Pengelompokkan Biaya Sewa Kamar dan Cost Driver Sewa Kamar ... 49

II. 14 Perhitungan Unit Cost Sewa Kamar ... 52

II. 15 Biaya Sewa Kamar untuk Deluxe ... 56

II. 16 Biaya Sewa Kamar untuk Cabanas ... 57

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

II. 18 Biaya Sewa Kamar untuk Executive Suite ... 58

II. 19 Biaya Sewa Kamar untuk Luxury ... 59

II. 20 Biaya Sewa Kamar untuk Prince Suite ... 59

II. 21 Biaya Sewa Kamar untuk Indraloka Royal Suite ... 60

II. 22 Perbandingan Biaya Sewa Kamar Menggunakan Metode ABC dengan Tarif yang Berlaku di Kusuma Sahid Prince Hotel ... 61

II. 23 Pendapatan Kusuma Sahid Prince Hotel Selama Tahun 2010 ... 62

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR GAMBAR

GAMBAR Halaman

I.1 Struktur organisasi Kusuma Sahid Prince Hotel ... 7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

DAFTAR LAMPIRAN

1. Surat Permohonana Magang Kerja

2. Surat Konfirmasi Magang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii ABSTRAKSI

ANALISIS HARGA POKOK KAMAR DENGAN ACTIVITY BASED COSTING SYSTEM PADA KUSUMA SAHID PRINCE HOTEL

Yuni Nuryanti F3308182

Masalah yang akan diteliti dalam penelitian ini adalah apakan Activity Based Costing System dapat digunakan untuk menghitung harga pokok sewa kamar atau unit cost di Kusuma Sahid Prince Hotel.

Berkaitan dengan masalah tersebut, peneliti mencoba menganalisa penentuan harga pokok atau unit cost dengan ABC System, dengan cara mengklasifikasi biaya operasional hotel, menentukan cost pool untuk mengetahui aktivitas-aktivitas yang dapat dilacak ke jasa yang dihasilkan, menentukan cost driver yang digunakan sebagai pengukur aktivitas, kemudian membuat desain ABC System pada Kusuma Sahid Prince Hotel. Setelah desaian ABC System digambarkan, peneliti melakukan penghitungan terhadap unit cost sewa kamar.

Hasil analisis menunjukkan bahwa Kusuma Sahid Prince Hotel memenuhi kondisi untuk menerapkan ABC System. Desain penerapan ABC System yang telah digambarkan dapat digunakan untuk menghitung unit cost sewa kamar. Namun hasil penghitungan unit cost tersebut tidak dapat dibandingkan karena sampai dengan saat ini pihak hotel belum pernah menghitung unit cost sewa kamar.

Berdasrkan temuan-temuan tersebut maka disarankan bagi Kusuma Sahid Prince Hotel untuk melakukan analisis dan penghitungan unit cost dengan ABC System agar diperoleh informasi biaya atau harga pokok yang lebih akurat sehingga relevan untuk dijadikan dasar pengambilan keputusan dalam penentuan tarif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii ABSTRACT

ANALISIS HARGA POKOK KAMAR DENGAN ACTIVITY BASED COSTING SYSTEM PADA KUSUMA SAHID PRINCE HOTEL

Yuni Nuryanti F3308182

Problem which will be research is what method of Activity Based Costing System applicable to calculate cost of good sold hotel room of to lodge or unit cost.

Referring the problem, researcher try to analyze ill indoor applying ABC System by classification of operating expenses of hotel, determining cost pool to know activity which can be traced to yielded service, determining cost driver which can be used as measure of activity, later than make design of ABC System applying at hotel. After design of ABC System applying at depicted, researcher conduct enumeration to unit cost for hotel room.

Result of enumeration unit of the cost incommensurable because to date the hotel not yet conductedenumeration to unit cost. Result of analysis indicated that Kusuma Sahid Prince Hotel fulfil condition in applying ABC System. The result of unit cost enu incommensurable because to date the hotel have never calculated unit cost of hotel room.

Persuan to finding in hence raised by suggestion Kusuma Sahid Prince Hotel to condict analyze and enumeration unit of cost with ABC System, in order to obtained by information of relevant more accurate cost of good sold so that to be made by base of decision making in the case of tariff determination.

Key words: Activity Based Costing, tariff, cost of good sold, cost pool, cost driver,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

Kusuma Sahid Prince Hotel Solo merupakan salah satu hotel

berbintang lima di kota Solo dan bangunannya masih bernuansa budaya Jawa

yang sangat kental. Walaupun sekarang banyak bangunan hotel yang modern

menghiasi kota Solo tetapi Kusuma Sahid Prince Hotel tetap

mempertahankan nuansa Jawa yang mampu menjadi daya tarik tersendiri

bagi tamu hotel. Nama-nama lokasi pun tetap identik dengan Jawa, misalnya

Madugondo untuk nama bar, Gambir Sekethi untuk nama cafe, Pantiharjo,

Sriwedari, Anggrek Bulan, Dewandaru untuk nama-nama meeting room, dan

Tirtasari untuk nama kolam renang.

Hotel yang terletak di jalan Sugiyopranoto No. 20 Surakarta ini pernah

dipakai sebagai kampus Universitas Cokroaminoto pada tahun 1964 sampai

dengan 1970. Pada tahun 1970, tempat tersebut dibeli oleh Bapak Sukamdani

selaku direktur PT Sahid & Co untuk direncanakan dibangun menjadi sebuah

hotel. Pada tanggal 26 Oktober 1974 dilakukan peletakan batu pertama

pembangunan hotel oleh Kanjeng Gusti Putri Mangkunegoro VIII dan

penanaman prasasti oleh Presiden Sahid Group.

Pembangunan hotel selesai ahun 1977 dan pada tanggal 8 Juli 1977

diresmikan pembukaannya oleh Bapak Ahmad Taher, menteri perhubungan

pada saat itu. Jumlah kamar pada saat itu adalah 28 bungalow. Bulan Oktober

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

1977 ditambah dengan 18 kamar Cabanas dan pada tanggal 8 Juli 1980 ada

penambahan kamar di Moderate sehingga totalnya 82 kamar sebagai hotel

berbintang tiga. Pada tahun 1981 bertambah 12 kamar dan 1 Royal Suite

yang melestarikan bekas kamar tidur Pangeran Kusumoyudho di bangunan

utama.

Kusuma Sahid Prince Hotel diresmikan sebagai hotel berbintang empat

pada tahun 1985 dengan penambahan fasilitas hotel. Bertepatan dengan HUT

yang ke-18 seiring dengan program pemerintah untuk menggunakan bahasa

Indonesia yang baik dan benar, Kusuma Sahid Prince Hotel diganti namanya

menjadi Hotel Sahid Kusuma Raya dan diresmikan pula penambahan 18

kamar extention yang terdiri dari kamar-kamar suite serta Griyadi Kusuma

Sahid, unit kamar baru dengan 20 kamar sehingga total kamar di Kusuma

Sahid Prince Hotel sekarang menjadi 121 kamar, dengan rincian 101 kamar

di Kusuma Sahid Prince Hotel dan 20 kamar berada di Griyadi Kusuma

Sahid. Bertepatan dengan HUT Kusuma Sahid Prince Hotel pada tahun 2008

diserahkan sertifikasi hotel bintang lima serta pengembalian nama ke

Kusuma sahid Prince Hotel sebagai bentuk penjagaan keaslian nama hotel

sejak dididrikan.

1. Fasilitas, sarana, dan prasarana

Kegiatan operasional Kusuma Sahid Prince Hotel secara garis besar

terdiri dari tiga kegiatan utama, yaitu:

a. Penjualan (persewaan) kamar/ruang, meliputi persewaan kamar untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

b. Penjualan makanan dan minuman, meliputi penjualan makanan dan

minuman baik di restaurant, café, bar, maupun pesanan kamar dan

lainnya.

c. Minor Operating Departement (MOD), meliputi:

1) Bussiness Center

a) Telephone & Fax

b) Car Rental

c) Ticketing

d) Pengetikan

e) Computer Rental

f) Internet Connection

g) Notulis, dll

2) Sport & Recreation

a) Swimming pool

b) Tennis court

c) Health & Fitness Center

d) Massage & Spa

e) Salon & Barbershop

3) Laundry & dry cleaning

a) House Laundry

b) Guest Laundry

Kegiatan-kegiatan operasional di atas didukung dengan fasilitas,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

a. Fasilitas kamar

Memiliki 121 kamar dengan rincian sebagai berikut:

1) Deluxe : 36 kamar

2) Cabanas : 18 kamar

3) Superior : 16 kamar

4) Executive suite : 16 kamar

5) Prince suite : 12 kamar

6) Luxury : 2 kamar

7) Royal suite : 1 kamar

8) Griyadi : 20 kamar

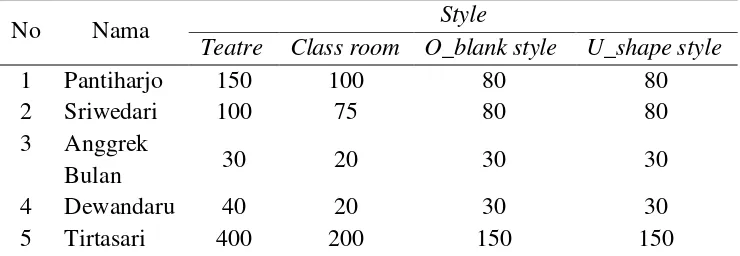

b. Fasilitas ruang rapat (meeting room)

Kusuma Sahid Prince Hotel memiliki lima ruang rapat seperti pada

tabel berikut:

Tabel I.1

Ruang Rapat dan Kapasitas Tempat Duduk Kusuma Sahid Prince

Hotel Sampai Dengan Januari 2011

No Nama Style

Teatre Class room O_blank style U_shape style

1 Pantiharjo 150 100 80 80

2 Sriwedari 100 75 80 80

3 Anggrek

Bulan 30 20 30 30

4 Dewandaru 40 20 30 30

5 Tirtasari 400 200 150 150

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

c. Fasilitas lainnya

1) Gambir Seketi Coffee Shop

Terletak di sebelah timur lobby. Pelayanan dibuka selama 24 jam

dan menyediakan special menu oriental dan European.

2) Madugondo Bar

Terletak di sebelah utara coffee shop. Menyediakan berbagai

minuman ringan dan cocktail dalam berbagai variasi serta diiringi

dengan live music entertainment dan tempat untuk karaoke.

3) Lounge

Terletak di sebelah barat lobby. Pelayanan dibuka dari pukul 10.00

wib sampai dengan pukul 00.00 wib. Tempat untuk bersantai dan

mendengarkan alunan musik ringan dengan aneka makanan ringan.

4) Kolam renang

Terletak di samping lounge. Kolam renang ini selain sebgai

fasilitas tamu hotel juga diperuntukkan bagi umum.

5) Fitness Centre

Terletak di sebelah barat kolam renang.

6) Pool Café

Terletak di depan fitness centre. Pelayanan dibuka dari pukul

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

7) Iringan Gamelan

Lantunan indah dari setiap nada yang keluar dari gamelan

diperdengarkan antara pukul 17.00 wib sampai dengan 19.30 wib.

Gamelan indah ini terletak di lobby.

Fasilitas lain diantaranya: SPA, free hotspot area, Melati Salon, Galeri

UKM, batik store, laundry & dry cleaning, drug store, house clinic &

doctor, dan Javanesse live music.

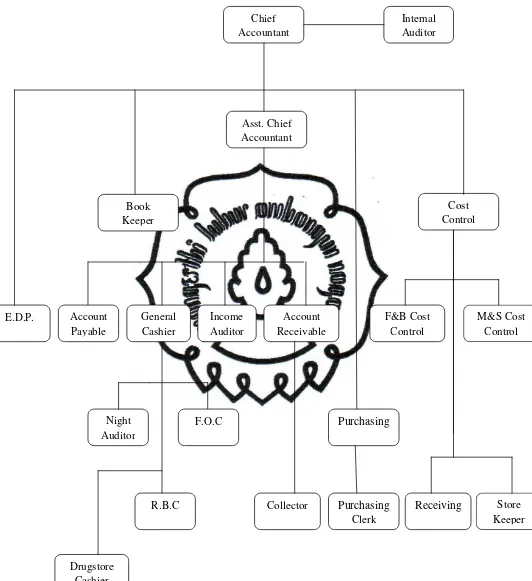

2. Struktur organisasi dan deskripsi jabatan

a. Struktur organisasi

Struktur organisasi merupakan suatu urutan manusia atau

orang yang disusun menurut tugas dan kewajibannya dengan rasa

tanggung jawab dalam bidangnya masing-masing di suatu organisasi

dengan peraturan tertentu guna mencapai tujuan yang diharapkan.

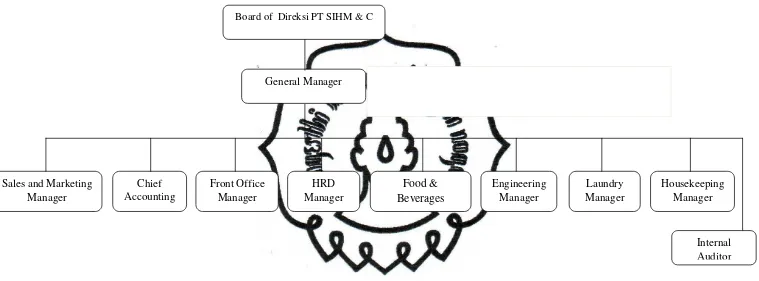

Adapun struktur organisasi Kusuma Sahid Prince Hotel dapat dilihat

Gambar I. 1

Struktur organisasi Kusuma Sahid Prince Hotel

Board of Direksi PT SIHM & C

General Manager

Sales and Marketing Manager

Internal Auditor

Chief Accounting

Front Office Manager

HRD Manager

Food & Beverages

Engineering Manager

Laundry Manager

Housekeeping Manager

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Gambar I. 2

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

b. Deskripsi Jabatan

Adapun pembagian wewenang, tugas, dan tanggung jawab

dalam Kusuma Sahid Prince Hotel untuk Accounting Department

adalah sebagai berikut:

1. Chief Accounting

Bertanggung jawab atas seluruh kegiatan operasional hotel yang

berkaitan dengan aspek administrasi dan keuangan, meliputi:

a. Merencanakan dan mengendalikan tugas-tugas yang berkaitan

dengan aktivitas operasional di Accounting Department,

pengerjaan buku-buku dan catatan akuntansi serta penyiapan

laporan manajemen lainnya tepat dan pada waktunya.

b. Melakukan pengawasan secara berkesinambungan atas seluruh

transaksi keuangan hotel melalui prosedur verifikasi dan

persetujuan untuk memastikan bahwa transaksi-transaksi yang

terjadi telah dilaksanakan melalui prosedur yang erlaku,

disetujui oleh yang berwenang serta dipertanggungjawabkan

dan dilaporkan dengan benar.

c. Mengusahakan dan menjaga agar pemanfaatan dana kas berada

pada tingkat yang paling efisien.

d. Mengusahakan dan menjaga agar kebijakan direksi dan

General Manager yang berkaita dengan aspek administrasi dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

e. Mengkomplimasi penyusunan anggaran dan proyeksi-proyeksi

dari seluruh departemen dan menyiapkan Anggaran Tahunan

pada waktu yang telah ditetapkan

f. Melakukan pengendalian melalui anggaran (budgetary control)

supaya realisasi kegiatan yang berkaitan dengan pembentukan

pendapatan, pengeluaran biaya, barang modal (capital

investment) serta arus penerimaan dan pengeluaran uang,

berjalan sesuai dengan anggaran yang ditetapkan.

g. Mengusahakan koordinasi dan efisiensi kerja, mengawasi

kegiatan seluruh staff di Accounting Department serta menjaga

hubungan kerja dengan pimpinan-pimpinan departemen

lainnya.

h. Memberikan pertimbangan-pertimbangan dan usul-usul

penyimpanan kepada General Manager berkenaan dengan

penyusunan rencana/anggaran, kebijakan dan prosedur.

i. Memelihara keutuhan dokumen-dokumen dan buku-buku yang

ada pada Accounting Department

j. Mengawasi pengamanan fisik atas uang kas, persediaan

barang/bahan, aktiva tetap dan operating equipment.

2. Assistant Chief Accounting

Bertanggung jawab untuk mengarahkan dan mengkoordinasi

seluruh aktivitas yng berhubungan dengan Accounting and

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Administrasi Kas, Administrasi Utang dan Piutang, Persediaan,

Anggaran, Arus Uang, Penggajian, Pengendalian Biaya, Kredit dan

Penagihan, Night & Income Audit, Penyusuna Anggaran dan Arus

Kas, dan Penyusunan Laporan Bulanan.

3. Book Keeper

a. Membantu Assistant Chief Accounting dalam mengkoordinasi

tugas-tugas general accounting dan mengawasi pelaksanaan

sistem dan prosedur akuntansi yang berlaku

b. Mengawas penyelenggaraan admnistrasi utang yang

dilaksanakan oleh Account Payable.

c. Mengawasi, memverifikasi dan memeriksa tugas-tugas Income

Audit.

d. Menyelenggarakan administrasi utang/piutang.

e. Menyelenggarakan administrasi aktiva tetap meliputi

penyiapan Computer Input Asset Maintenance dan depresiasi

serta pembuatan daftar aktiva tetap

f. Memverifikasi laporan rutin dan dokumen pendukungnya.

g. Memeriksa kebenaran pembukuan ke dalam akun yang

bersangkutan serta mengawasi pengerjaan buku-buku harian

kas dan buku penjualan dan buku-buku pembantu.

h. Menyiapkan laporan keuangan bulanan dan daftar

pendukungnya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

j. Mengerjakan tugas-tugas lainnya yang diinstruksikan oleh

Chief Accounting.

4. Cost Control

a. Mengawasi dan mendorong ditaatinya kebijakan-kebijakan

perusahaan dalam aktivitas pembelian barang/jasa, penerimaan

dan penyimpanan serta pengeluaran dan pendapatan yang

diperoleh dalam hubungannya dengan pengeluaran barang.

b. Membantu dalam menetapkan dan menilai spesifikasi

pembelian dan secara periodik mengawasi apakah hal tersebut

telah dilaksanakan.

c. Mengawasi kegiatan penjualan makanan dan minuman untuk

menilai apakah pembebanan harga makanan di dalam guest

check sesuai dengan dafar menu yang berlaku

d. Membantu dalam merencanakan dan menetapkan harga jual

makanan dan minuman, serta mengendalikan volume biaya

pada tingkat yang direncanakan.

e. Melakuka Analyze Study terhadap kegiatan operasi dalam

hubungannya dengan pengendalian biaya.

5. Account Payable

a. Memeriksa seluruh invoice beserta bukti-bukti pendukungnya,

menyelenggarakan administrasi hutang dan laporan yang

berhubungan serta menyiapkan pembayaran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

c. Mengajukan cek yang telah dipersiapkan untuk mendapatkan

persetujuan General Manager

d. Mencatat seluruh Voucher Payable dan cek ke dalam Voucher

Register.

e. Menyiapkan Journal Entry Account Payable

f. Membatalkan dokumen-dokumen yang berhubungan dengan

Account Payable yang telah dibayar lunas.

6. General Cashier

a. Bertanggung jawab atas penyiapan dan pengeluaran serta

pengawasan kas yang berada dibawah pengurusannya.

b. Menjaga penyimpanan kas dan alat pembayaran lainnya dengan

tertib termasuk pengawasan atas brankas hotel.

c. Menerima dan mengecek kelengkapan uang, travel Check dan

bank notes dalam remittance envelope yang diserahkan oleh

FOC dan Outlet Cashier.

d. Menerima rekapitulasi penerimaan kas harian, menyetorkan

seluruh penerimaan ke bank dan menyiapkan laporan hasil

penyetoran ke bank.

e. Bertanggung jawab atas penggantian dana kas kecil dan

penyelenggaran catatan pengeluaran.

f. Bertanggung jawab atas pengambilan dan pengeluaran kas dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

g. Membantu pelaksanaan inventarisasi kas secara periodik atas

House Bank pada tiap-tiap outlet.

h. Melakukan tugas lain yang diinstruksikan.

7. Income Auditor

a. Mengawasi, memverifikasi, menguji catatan-catatan dan

memastikan seuruh pendapatan hotel telah diterima, dicatat,

dan dilaporkan dengan bernar.

b. Memeriksa angka-angka pendapatan harian beserta dokumen

pendukungnya berupa Guests folio dan voucer yang

disampaikan oleh Night Audit.

c. Mencocokkan dan memverifikasi selurug guest check, voucer

dan dokumen lain yang berhubungan yang akan diposting ke

City Ledger.

d. Memverifikasi laporan harian atas concessionaire’s invoice

yang dibebankan kepada tamu hotel.

e. Menyiapkan laporan harian operasi untuk ditandatangani oleh

Chief Accounting.

f. Membuat dan menyiapkan perhitungan kewajiban pajak dan

kewajiban yang berkaitan dengan perjanjian serta mengurus

pembayarannya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

8. Account Receivable

a. Mengusahakan dan menjaga agar aktivitas kredit dan penagihan

berjalan secara efektif dan mentaati ketentuan-ketentuan yang

telah digariskan.

b. Mengawasi permohonan pembayaran kredit dari para pelanggan

dan memeriksa persyaratan pemberian kredit.

c. Menetapkan dan mengawasi batasan kredit yang diperkenankan.

d. Memeriksa laporan Night Auditor dan mengawasi rekening

tamu untuk memastikan tidak terjadi pelampauan batas kredit

yang diperkenankan dan melaporkannya ke Chief Accounting.

e. Mengawasi aktifitas pembuatan faktur, apakah telah

dilaksanakan dengan benar da dikirim tepat pada waktunya.

f. Melakukan kontak dengan perusahaan-perusahaan penjamin

kredit, baik lokal maupun internasional dalam hubungannya

dengan penentuan batas kredit yang dapat diberikan.

g. Menyiapkan laporan kepada Chief Accounting berkenaan

dengan piutang-piutang tak tertagih, upaya penagihan yang telah

dilakukan dan kemungkinan menempuh upaya lain.

h. Menyelenggarakan pertemuan untuk membahas dan

mengusulkan penyempurnaan terhadap kebijakan dan prosedur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

9. Food & Beverages Cost Control

a. Bertanggung jawab menyiapkan perhitungan Daily Food Cost

serta menyiapkan Daily Flash Food Cost Report dan Daily

Food & Beverage Sales Report

b. Bertanggung jawab atas penyimpanan Beverages Cost Report

dan melakukan spot check terhadap minuman yang terdapat

pada outlet-outlet.

10. Night Auditor

a. Posting Restaurant Check dan Room

b. Mencocokan penjualan kasir restoran dengan mesin kasir depan

c. Mensortir semua cek restoran, telepon, dan beban-beban lain.

d. Membuat Day Card yang jumlahya sama dengan semua

penghasilan hotel dalam satu hari dengan jangka waktu dua

puluh empat jam.

e. Membuat laporan tentang segala kejadian dalam hubungannya

dengan operasi hotel ditangan FOC.

f. Memeriksa summary masing-masing departemen.

g. Membuat rekapitulasi masing-masing restoran.

11. Front Office Cashier (FOC)

a. Mengatur dan mengawasi serta bertanggung jawab atas seluruh

aspek kegiatan dan mekanisme kerja Front Office Cashier dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

b. Mengawasi pelaksanaan prosedur pengamanan deposit box dan

menetapkan status yang bertanggung jawab periodik.

c. Mengawasi tugas FOC dan Night Auditor serta membantu

memecahkan persoalan yang dihadapi dalam pelaksanaan

administrasi rekening tamu.

d. Menangani aktivitas tindak lanjut atas group account

arrangement, menyangkut pengecekan deposit dan mengecek

semua Billing Instruction dari tamu hotel.

e. Membuat laporan tentang segala kejadian yang berkaitan

dengan kegiatan operasi FOC dalam Log Book.

f. Melaksanakan tugas-tugas lain yang berkaitan dengan

bidangnya yang diinstruksikan oleh atasannya.

12. Purchasing

a. Bertanggug jawab atas segala aspek yang berkaitan dengan

aktivitas pembelian barang dan jasa kebuthan hotel dengan

mengusahakan kondisi-kondisi:

· Diperoleh harga beli terendah dangan kualitas yang

dikehendaki

· Dapat diperoleh secara berkesinambungan dan kuantitas

dan kualitas yang diperlukan

· Dapat diperoleh/diterima pada waktu yang ditentukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

· Diperoleh syarat pembayaran yang sesuai dengan ketentuan

hotel

b. Menginstruksikan penyiapan Purchase Order berikut

dokumen-dokumen pendukung serta memeriksanya dan

menandatangani jika telah selesai.

c. Menyiapkan laporan periodik yang berkenaan dengan status

pembelian.

d. Meneliti penawaran dari pemasok dan mengajukan

rekomendasi diantara para pemasok yang membuat persyaratan

kepada General Manager.

13. Receiving

a. Bertanggung jawab atas semua kedatangan barang yang

dipesan dan memeriksa kelengkapan barang dengan Market

List maupun Purchase Order.

b. Membuat bukti penerimaan barang.

c. Melampirkan bukti penerimaan barang dengan nota dari vendor

atau dengan Market List dan Purchase Order.

d. Mengarsip pemberitahuan acara yang diselenggarakan hotel.

14. Store Keeper

a. Menyimpan dan mengeluarkan barang-barang serta

bertanggung jawab atas pengamanan fisik dan kondisi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

b. Menyiapkan pesanan pembelian dan menjaga agar persediaan

berada dalam jumlah yang cukup untuk memenuhi kebutuhan

operasional sehari-hari.

c. Memeriksa dan menerima barang-barang yang masuk ke

gudang berdasarkan Purchase Order.

d. Mengawasi sisa persediaan dan mengadakan inventarisasi fisik

pada akhir bulan bersama Cost Control.

e. Mengawasi penyelenggaraan Bin Card atas barang-barang

dalam gudang.

f. Memberikan informasi kepada bagaian Purchasing apabila ada

barang-barang yang belum atau tidak datang tepat pada

waktunya.

g. Mengeluarkan bahan makanan, minuman dan

peralatan/perlengkapan operasi untuk departemen yang

memerlukan berdasarkan dokumen permintaan yang telah

disetujui

h. Menyiapkan daftar pemakaian bahan makanan, minuman,

peralatan/perlengkapan operasi untuk keperluan penganalisaan

oleh Cost Control.

i. Melaksanakantugas lainnya yang diinstrusikan atasannya.

15. Drugstore Cashier

a. Menyiapkan voucer-voucer pembebanan kepada tamu dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

penjualan tunai dan menyetorkannya ke FOC pada akhir

tugasnya.

b. Mengatur dan menjaga dana kas untuk penukaran uang kecil.

c. Menyiapkan daftar rincian barang-barang yang dijual untuk

disampaikan kepada Cost Controller.

d. Membantu inventarisasi fisik persediaan periodik.

e. Melaksanakan tugas yang diperintahkan oleh atasannya.

B. Latar Belakang Masalah

Era globalisasi yang semakin cepat dan informasi yang semakin kilat

mengakibatkan persaingan bisnis yang bertambah ketat. Setiap perusahaan

memasang strategi bisnis untuk menarik minat konsumen. Beriklan,

pemberian diskon, pemberian fasilitas khusus, dan berbagai strategi lainnya

diharapkan membantu manajemen mempertahankan kendali atas minat

konsumen. Secara internal manajemen menyusun berbagai strategi untuk

penghematan harta perusahaan, pemanfaatan kekayaan perusahaan secara

optimal, dan penekanan cost produk agar menghasilkan produk yang cost

effective.

Berkaitan dengan cost effective, perusahaan tidak terlepas dari peran

akuntansi biaya. Untuk menghasilan produk yang cost effective, diperlukan

informasi biaya yang sistematis dan komparatif serta data untuk analisis biaya

dan laba. Informasi ini membantu manajemen untuk menetapkan sasaran laba

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

manajemen menuju pencapaian sasaran akhir, mengevaluasi keefektifan

rencana, mengungkapkan keberhasilan atau kegagalan dalam bentuk

tanggung jawab yang spesifik, dan menganalisis serta memutuskan

pengadaan penyesuaian dan perbaikan, agar seluruh organisasi tetap bergerak

maju secara seimbang menuju tujuan yang telah ditetapkan.

Semakin menjamurnya perusahaan jasa terutama yang bergerak di

bidang pariwisata dan perhotelan, menyebabkan semakin ketatnya persaingan

antar hotel. Keberhasilan dalam memenangkan persaingan tersebut ditentukan

oleh beberapa hal antara lain quality, cost dan services.

Services adalah kuantitas atau ragam pelayanan yang disediakan pihak

hotel terhadap pelanggannya misalnya fasilitas kolam renang, restoran, fitness

center, bar, dan lain sebagainya. Quality merupakan kualitas pelayanan

terhadap konsumen, hal ini lebih menekankan pada kepuasan konsumen

terhadap satu jenis pelayanan. Kebersihan kolam yang selalu terjamin, rasa

masakan yang sesuai dengan selera konsumen, alat-alat fitness yang lengkap

dan berfungsi dengan baik, keramahan karyawan hotel merupakan contoh

dari kualitas pelayanan yang disediakan pihak hotel terhadap tamu atau

konsumennya.

Selain quality dan services, cost merupakan faktor yang sangat

berpengaruh dalam perebutan hati para konsumen maupun calon konsumen.

Cost adalah jumlah nominal yang harus dibayarkan oleh konsumen atas

pelayanan yang diberikan oleh pihak hotel atau penyedia jasa. Jika ada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

dalam hal penentuan harga dan mengabaikan faktor loyalitas konsumen

terhadap produsen atau penyedia jasa, konsumen akan cenderung memilih

hotel yang lebih murah. Untuk itu diperlukan perhitungan yang maksimal

(Kotler, 2000).

Penelitian ini bertujuan untuk membangun aplikasi yang dapat

digunakan untuk menentukan harga jual kamar pada perusahaan jasa

perhotelan berdasarkan metode ABC System.

C. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dibuat rumusan

masalah sebagai berikut:

1. Metode apakah yang digunanakan oleh Kusuma Sahid Prince Hotel

dalam menghitung harga pokok sewa kamar?

2. Apakah Activity Based Costing System dapat digunakan untuk

menghitung harga pokok sewa kamar di Kusuma Sahid Prince Hotel?

D. Tujuan Penelitian

Sesuai dengan permasalahan yang telah penulis uraikan, penelitian ini

bertujuan untuk:

1. Mengetahui metode yang digunakan oleh Kusuma Sahid Prince Hotel

dalam menghitung harga pokok sewa kamar.

2. Menganalisis kemungkinan penerapan Activity Based Costing System

untuk menghitung harga pokok sewa kamar pada Kusuma Sahid Prince

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian tentang penentuan harga

pokok sewa kamar dengan Activity Based Costing System adalah:

1. Bagi hotel

Hasil penelitian ini diharapkan dapat memberi informasi tentang

kemungkinan penerapan Activity Based Costing System dalam

penentuan harga pokok sewa kamar.

2. Bagi akademis

Penelitian in diharapkan dapat digunakan untuk menambah referensi

bagi penelitian selanjutnya.

3. Bagi penulis

Dapat menambah wawasan mengenai perhitungan dan pengalokasian

biaya dengan Activity Based Costing System pada perusahaan jasa,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

BAB II

ANALISISDATADANPEMBAHASAN

A. Tinjauan Pustaka

Activity Based Costing System (selanjutnya disebut ABC System)

merupakan konsep akuntansi biaya yang mulai dikenal sejak tahun 1990-an.

ABC System muncul dikarenakan masalah yang dihadapi perusahaan

manufaktur yang menghasilkan berbagai jenis produk dalam membebankan

biaya overhead pabrik ke berbagai jenis produk yang dihasilkan. Pada

perkembangannya ABC System tidak terbatas lagi pemanfaatannya, untuk

menghasilkan informasi tentang cost product, tetapi meluas sebagai sistem

untuk memacu manajemen dalam memberbaiki proses yang digunakan

untuk menghasilkan produk/jasa yang dihasilkan oleh perusahaan. Selain

itu, ABC System tidak hanya digunakan oleh perusahaan manufaktur yang

menghasilkan berbagai jenis produk, perusahaan manufaktur dengan produk

tunggal dan perusahaan jasa juga mulai menggunkannya untuk perhitungan

kos produk maupun untuk pengurangan biaya.

1. Pengertian Activity Based Costing System

ABC System adalah sistem informasi biaya berbasis aktivitas

yang didesain untuk memotivasi personel dalam melakukan

pengurangan biaya dalam jangka panjang menlalui pengelolaan aktivita

(Mulyadi, 2003: 53). Pengertian lain, menurut Garrison (2000:342) ABC

System dapat didefinisikan sebagai metode costing yang dirancang untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

menyediakan informasi biaya bagi para manajer untuk keputusan

strategik dan keputusan lainnya yang mungkin akan mempengaruhi

kapasitas dan juga biaya tetap.

Menurut Hansen dan Mowen dalam Nurdina (2007:15) “ABC System merupakan suatu penelusuran alternatif biaya yang menekankan pada biaya overhead pabrik terhadap aktivitas-aktivitas penelusuran ke suatu unit organisasi tertentu. ABC System memfokuskan dari biaya yang melekat pada produk/jasa berdasarkan aktivitas yang dikerjakan

untuk memproduksi, menjalankan, dan mendistribusikan atau

menunjang produk/jasa yang bersangkutan.”

Dari beberapa pendapat diatas, dapat ditarik kesimpulan bahwa

ABC System menggunakan dua asumsi sebagai berikut:

a. Aktivitas yang menyebabkan timbulnya biaya

ABC System beranggapan bahwa sumber daya tidak langsung

menyediakan kemampuan untuk melaksanakan kegiatan dan bukan

hanya sekedar timbulnya biaya yang harus segera dialokasikan.

b. Produk/jasa (konsumen) yang menyebabkan timbulnya permintaan

terhadap aktivitas

Sumber daya diperlukan untuk membuat atau menghasilkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

2. Struktur Activity Based Costing System

a. Aktivitas

Menurut Kaplan (2001:17) akuntansi aktivitas merupakan

suatu proses pengumpulan dan penelusuran biaya dan data ke

aktivitas-aktivitas suatu perusahaan dan menghasilkan umpan balik

berupa hasil yang aktual dibandingkan dengan biaya yang telah

dianggarkan, agar dapat dilakukan suatu tindakan perbaikan pada

hal-hal yang perlu diperbaiki. Aktivitas merupakan kombinasi

berbagai tugas rutin dan faktor produksi yang dilaksanakan

perusahaan untuk memproduksi barang atau jasa. Besar kecilnya

aktivitas yang terjadi berpengaruh pada besar kecilnya biaya

overhead yang muncul. Dengan demikian diperlukan analisis

aktivitas untuk mengetahui aktivitas yang dijalankan perusahaan

pada saat ini dan untuk mengetahui unit input dan output dari

aktivitas yang dijalankan. Analisis aktivitas juga dapat memberikan

informasi yang berguna untuk identifikasi banyaknya aktivitas dan

faktor-faktor yang meminbulkan biaya.

Tahap-tahap dalam analisis aktivitas adalah:

1. Menentukan lingkup analisis aktivitas

Penentuan lingkup dan batasan analisis aktivitas

ditujukan untuk mengidentifikasi masalah agar diperoleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

2. Menentukan unit analisis aktivitas

Penentuan unit analisis aktivitas dimaksudkan untuk

menyederhanakan lingkup analisis aktivitas. Dalam analisis

aktivitas ini perusahaan dipecah dalam beberapa departemen

yang mempunyai tujuan khusus. Setelah itu suatu aktivitas

yang terjadi dapat dihubungkan dengan satu atau beberapa

departemen tersebut.

ABC System mengelompokkan aktivitas kedalam empat kategori,

yaitu:

1. Aktivitas berlevel unit (Unit level activities)

Merupakan aktivitas yang dilakukan setiap unit produk atau

jasa yang dihasilkan secara individual. Biaya yang ditimbulkan

dibebankan pada produk berdasarkan jumlah unit produk yang

dihasilkan.

2. Aktivitas berlevel batch (Batch level activities)

Aktivitas berlevel batch adalah aktivitas yang berkaitan

dengan sekelompok produk atau jasa terhadap produk ataupun

secara individu.

3. Aktivitasberlevel produk (Product level activities)

Aktivitas yang dilakukan untuk mendukung setiap produk atau

jasa yang dihasilkan secara individual agar produk tersebut

tetap bisa dipoduksi. Aktivitas ini dilakukan untuk melayani

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

4. Aktivitas berlevel fasilitas (Facility level activities)

Aktivitas yang dilakukan untuk mempertahankan

kapasitas produksi yang dimiliki perusahaan secara umum dan

tidak berkaitan dengan jenis produk tertentu yang dihasilkan

secara individual, meliputi aktivitas untuk menopang proses

secara umum.

b. Cost pool

Cost pool adalah pengelompokan biaya overhead yang

ditentukan pada aktivitas yang telah diidentifikasi. Pengelompokan

ini berdasarkan atas kesamaan karakteristik masing-masing

aktivitas yang saling berkaitan dan mempunyai rasio yang sama

untuk seluruh produk. Setiap cost pool menapung biaya dari

transaksi-transaksi yang homogen. Semakin banyak aktivitas dalam

suatu kegiatan menyebabkan semakin tinggi biaya dalam cost pool.

Semakin tinggi tingkat kesamaan aktivitas yang dilaksanakan,

semakin sedikit cost pool yang dibutukan untuk membebankan

biaya-biaya tersebut.

c. Cost pool rate

Cost pool rate adalah biaya overhead per unit cost driver

yang dihitung untuk setiap kelompok aktivitas. Pembebanan biaya

pada setiap cost pool menggunakan tarif tertentu yang dihitung

denga rumus sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

Taksiran cost driver

d. Cost driver

Cost driver adalah faktor yang menyebabkan atau

mempengaruhi biaya. Secara umum cost driver terdiri dari dua

macam, yaitu:

1. Cost driver berdasarkan volume

Volume produksi digunakan sebagai cost driver dalam

menjalankan kegiatan produksi. Biaya yang timbul adalah biaya

bahan baku dan tenaga kerja langsung yang berhubungan erat

dengan volume produksi. Cost driver ini didasarkan pada jam

tenaga kerja langsung dan jam kerja mesin.

2. Cost driver berdasarkan transaksi

Cost driver yang berhubungan dengan transaksi digunakan

untuk mengidentifikasi aktivitas utama yang dilakukan oleh

perusahaan. Biaya overhead dibebankan pada produk

berdasarkan proporsi aktivitas yang diserap masing-masing

produk.

Penentuan banyaknya cost driver yang dibutuhkan tergantung

pada keakuratan laporan harga pokok produksi yang diinginkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

banyak cost driver yang digunakan, maka laporan biaya produk

akan semakin akurat.

Faktor-fakto yang mempengaruhi banyaknya cost driver yang

dibutuhkan dalam mebebanka biaya overhead adalah:

1. Tingkat ketelitian laporan biaya produk yang diinginkan.

Semakin tinggi tingkat ketelitian, maka semakin banyak cost

driver yang dibutuhkan.

2. Derajat keanekaragaman produk. Semakin besar jumlah

aktivitas yang menunjukkan proporsi penting dari total biaya

produk, maka cost driver yang dibuthkan semakin banyak.

3. Derajat keanekaragaman volume. Semakin besar jumlah

kisaran ukuran produk, maka semakin besar cost driver yang

dibutuhkan.

4. Korelasi cost driver. Semakin rendah korelasi cost driver

dengan aktivitas, maka semakin banyak cost driver yang

dibutuhkan.

Faktor-faktor yang harus diperhatikan dalam pemilihan cost

driver adalah:

1. Biaya pengukuran.

ABC System harus dirancang untuk menyeleksi cost driver

yang data dan informasi yang relative mudah didapat. Cost

driver yang membutuhkan biaya pengukuran yang lebih rendah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

2. Korelasi

Penggunaan cost driver yang menggambarkan konsumsi

aktivitas tidak langsung suatu produk dapat menimbulkan risiko

distorsi pelaporan biaya produk. Cost driver yang dapat

mencangkup konsumsi aktivitas aktual pada suatu produk

dengan baik diukur dengan korelasi kuantitas yang dibebankan

pada produk dibanding kuantitas aktual yang dikonsumsi

produk.

3. Pengaruh perilaku

Pengaruh cost driver pada perilaku karyawan harus

dipertimbangkan dalam pemilihan cost driver. Pengaruh

perilaku ini dapat memberikan manfaat bagi perusahaan.

Manfaat untuk perusahaan apabila cost driver dapat memotivasi

karyawan bertindak sesuai dengan keinginan perusahaan, dan

kerugian untuk perusahaan apabila sebaliknya.

3. Penentuan Harga Pokok Produk dalam Activity Based Costing

System

Aktivitas merupakan pusat dalam alokasi biaya. Penentuan

harga pokok jasa berbasis aktivitas dirancang untuk mengukur biaya

melalui aktivitas yang tujuannya untuk mengatasi distorsi informasi

biaya. Penentuan harga pokok dengan ABC System dilakukan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

melainkan ke pusat aktivitas, kedua: pembebanan biaya pada tiap

produk. Secara jelasnya tahap-tahap tersebut dijelaskan sebgai berikut:

a. Tahap I

1. Mengidentifikasi berbagai aktivitas

Berbagai aktivitas dikelompokkan menjadi:

a) Aktivitas berlevel unit

b) Aktivitas berlevel batch (Batch level activities)

c) Aktivitasberlevel produk (Product level activities)

d) Aktivitas berlevel fasilitas (Facility level activities)

2. Pengasosiasian berbagai biaya dengan berbagai aktivitas

Menghubungkan berbagai biaya dengan setiap kelompok

aktivitas.

3. Penentuan kelompok biaya (cost pool) yang homogen dengan

berbagai aktivitas.

Cost pool yang homogen adalah sekelompok biaya overhead

yang terhubungkan secara logis dengan tugas yang dilaksanakan

dan berbagai macam biaya tersebut dapat diterangkan oleh cost

driver tunggal. Pengelompokan aktivitas yang homogen ini

didasarkan pada persamaan karakteristik brikut ini:

a) Aktivitas tersebut saling berkaitan

b) Mempunyai rasio konsumsi yang sama untuk seluruh produk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

Setelah penentuan kelompok biaya yang homogen, selanjutnya

menghitung tarif kelompok. Tarif kelompok (pool rate) adalah

tarif biaya overhead per unit cost driver yang dihitung untuk

suatu kelompok aktivitas.

b. Tahap II

Penelusuran biaya dilakukan dnegan menentukan cost driver yang

besifat volume-related dan non volume-related. Pada tahap ini biaya

overhead ditelusuri ke berbagai jenis produk dengan menggunakan

pool rate yang dikonsumsi oleh setiap produk yang dihitung dengan

rumus sebagai berikut:

Overhead yang dibebankan = pool rate X unit-unit cost driver yang

digunakan.

4. Activity Based Costing System di dalam Perusahaan Jasa

Penerapan ABC System pada perusahaan jasa berbeda dengan

perusahaan manufaktur. Pada perusahaan jasa, sebagian besar komponen

biaya bersifat tidak langsung dan cenderung fixed. Perusahaan jasa

hanya memiliki sedikit atau bahkan tidak terdapat biaya bahan baku

langsung. Proses produksi ditujukan langsung untuk memberikan

pelayanan kepada konsumen, hal ini menyebabkan terjadinya bauran

jasa yang dapat menimbulkan distorsi dalam penentuan tarif jasa yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

Penerapan ABC System pada perusahaan jasa memiliki beberapa

ketentuan khusus. Ha-hal yang perlu diperhatikan dalam penerapan

ABC System pada perusahaan jasa adalah sebagai berikut ini. (William

Rotch, 2009: 30)

a. Identifiying and costing activities

Mengidentifikasi dan menghargai aktivitas dapat membuka

beberapa kesempatan untuk pengoperasian yang efisien

b. Special challenges

Perusahaan jasa dapat menghadirkan kesulitan-kesulitan khusus

dalam mengalokasikan biaya aktivitas. Kebutuhan untuk bisa

responsif terhadap tuntutan eksternal yang dapat diprediksikan

meambah unsur-unsur ketidakpastian lainnya.

c. Output diversity

Perusahaan juga menimbulkan kesulitan-kesulitan dalam

menentukan output diversity. Di lingkungan jasa, diversitas yang

menyebabkan aktivitas pendukung yang berbeda-beda bisa sangat

sulit untuk dipikirkan. Beberapa perusahaan jasa mempunyai

diversitas pengukuran output yang jelas antara sifat dari output

dengan aktivitas pendukungnya, tetapi pada beberapa perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

diperoleh masih dipertanyakan, karena informasi yang dihasilkan

mempunyai ketidakpastian tinggi.

Perhotelan merupakann perusahaan yang bergerak di bidang jasa.

Penerapan ABC System diharapkan akan menciptakan efisiensi dan

efektivitas dalam hal konsumsi biaya yang pada akhirnya akan

menguntungkan manajemen dalam pengendalian biaya.

5. Kondisi-kondisi Perusahaan yang dapat diterapkan Activity Based

Costing System

Dalam penerapannya, penentuan harga pokok dengan menggunakan

ABC System menyaratkan tiga hal:

1. Perusahaan mempunyai tingkat diversitas yang tinggi

Sistem ABC mensyaratkan bahwa perusahaan memproduksi

beberapa macam produk atau lini produk yang diproses dengan

menggunakan fasilitas yang sama. Kondisi yang demikian tentunya

akan menimbulkan masalah dalam membebankan biaya ke

masing-masing produk.

2. Tingkat persaingan industri yang tinggi

Yaitu terdapat beberapa perusahaan yang menghasilkan produk yang

sama atau sejenis. Dalam persaingan antar perusahaan yang sejenis

tersebut maka perusahaan akan semakin meningkatkan persaingan

untuk memperbesar pasarnya. Semakin besar tingkat persaingan

maka semakin penting peran informasi tentang harga pokok dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

3. Biaya pengukuran yang rendah

Yaitu bahwa biaya yang digunakan ABC System untuk

menghasilkan informasi biaya yang akurat harus lebih rendah

dibandingkan dengan manfaat yang diperoleh.

Ada dua hal mendasar yang harus dipenuhi sebelum kemungkinan

penerapan ABC System, yaitu:

a) Biaya berdasarkan non unit harus merupakan prosentase yang

signifikan dari biaya overhead. Jika hanya terdapat biaya

overhead yang dipengaruhi hanya oleh volume produksi dari

keseluruhan overhead pabrik maka jika digunakan akuntansi

biaya tradisional pun informasi biaya yang dihasilkan masih

akurat sehingga penggunaan ABC System kehilangan

relevansinya. Artinya ABC System akan lebih baik diterapkan

pada perusahaan yang biaya overhead-nya tidak hanya

dipengaruhi oleh volume produksi saja.

b) Rasio konsumsi antara aktivitas berdasarkan unit dan

berdasarkan non unit harus berbeda. Jika rasio konsumsi antar

aktivitas sama, itu artinya semua biaya overhead yang terjadi

bisa diterangkan dengan satu pemicu biaya. Pada kondisi ini

penggunaan ABC System justru tidak tepat karena ABC System

hanya dibebankan ke produk dengan menggunakan pemicu biaya

baik unit maupun non unit (memakai banyak cost driver).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

akuntansi biaya tradisional atau ABC System membebankan

biaya overhead dalam jumlah yang sama. Jadi perusahaan yang

produksinya homogen (diversifikasi paling rendah) mungkin

masih dapat mengunakan sistem tradisional tanpa ada masalah.

6. Kelebihan dan Kelemahan Activity Based Costing System

Adapun keunggulan dan kelemahan ABC System adalah sebagai

berikut:

a. Kelebihan ABC System

Kelebihan ABC System adalah sebagai berikut:

1. Biaya produk yang lebih realistik khususnya tersedia dalam pabrik

berteknologi manufakturing yang maju (AMT/Advanced

Manufacturing Technology) dimana overhead pendukung merupakan

suatu proporsi yang signifikan dari biaya total.

2. Semakin banyak overhead dapat ditelusuri ke produk. Dalam pabrik

modern, terdapat sejumlah aktivitas non unit yang berkembang.

ABC System memberi perhatian pada semua aktivitas.

3. ABC System mengakui bahwa aktivitaslah yang menyebabkan biaya

(activities cause cost), bukan produk dan produklah yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

4. ABC System memfokus perhatian pada sifat riil dari perilaku biaya

dan membantu dalam mengurangi biaya dan mengidentifikasi

aktivitas yang tidak menambah nilai terhadap produk.

5. ABC System mengakui kompleksitas dari diversitas dari produksi

yang modern dengan menggunakan banyak pemacu biaya (multiple

cost drivers), banyak dari pemacu biaya tersebut adalah berbasis

transaksi (transaction-based) daripada berbasis volume produk.

6. ABC System memberikan suatu indikasi yang dapat diandalkan dari

biaya produk variabel jangka panjang (long run variable product

cost) yang relevan terhadap pengambilan keputusan strategik.

7. ABC System cukup fleksibel untuk menelusuri biaya ke proses,

pelanggan, area tanggung jawab manajerial, dan juga biaya produk.

8. ABC System memberikan tolok ukur keuangan yang berguna

(misalnya tarif pemacu biaya / cost driver rates) dan tolok ukur non

keuangan (misalnya volume transaksi)

(T. Lucy, (1992 :33) dalam Amin Widjaja Tunggal (2000 : 24)

b. Keterbatasan-keterbatasan ABC System ini diantaranya adalah:

1. Sistem penentuan harga pokok berbasis aktivitas mensyaratkan

bahwa perusahaan memproduksi berbagai macam produk dan

berada di dalam lingkungan persaingan tertentu.

2. Sistem penentuan harga pokok berbasis aktivitas yang lebih

menekankan pada permasalahan alokasi atau pembebanan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

lain-lainnya tidak menjelaskan bagaimana portfolio atau komposisi

produk yang paling optimal.

3. Secara konseptual penentuan harga pokok berbasis aktivitas

mempunyai kelemahan sebagai berikut :

a) Beberapa biaya masih dialokasikan secara arbitrer.

b) Dalam penentuan harga pokok produk masih terdapat

penggunaan periode-periode waktu secara arbitrer.

c) Penentuan harga pokok berbasis aktivitas untuk biaya-biaya

pemanufakturan mengabaikan beberapa biaya yang dapat

diidentifikasikan terhadap produk tertentu dari analisa harga

pokok produk.

B. Analisis Data dan Pembahasan

1. Harga Pokok Sewa Kamar di Kusuma Sahid Prince Hotel

Kusuma Sahid Prince Hotel merupakan salah satu hotel di

Surakarta. Peghasilan yang diperoleh berasal dari pendapatan jasa atas

berbagai fasilitas yang diberikan. Salah satu jasa yang diberikan adalah

jasa sewa kamar dimana pendapatan atas jasa tersebut merupakan

keputusan yang penting dan dapat mempengaruhi profitabilitas

perusahaan. Daftar harga sewa kamar pada Kusuma Sahid Prince Hotel

dapat dilihat pada tabel berikut:

Tabel II. 1 Tarif Sewa Kamar

Jenis Kamar Tarif/hari

Deluxe Rp 600,000,-

perpustakaan.uns.ac.id digilib.uns.ac.id

Indraloka Royal Suite Rp 9,500,000,-

Sumber: Accounting Department Kusuma Sahid Prince Hotel

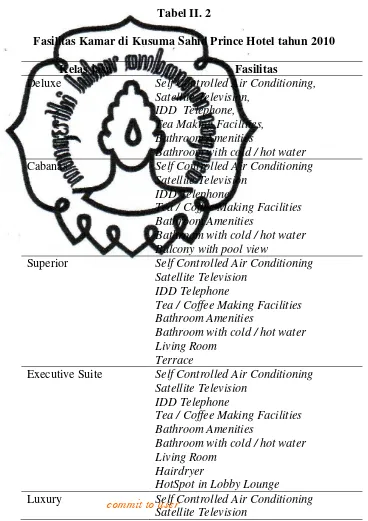

Adapun jenis kamar tersebut memiliki fasilitas sebagai berikut:

Tabel II. 2

Fasilitas Kamar di Kusuma Sahid Prince Hotel tahun 2010

Kelas jasa Fasilitas

Deluxe Self Controlled Air Conditioning,

Satellite Television, IDD Telephone, Tea Making Facilities, Bathroom Amenities

Bathroom with cold / hot water

Cabanas Self Controlled Air Conditioning

Satellite Television IDD Telephone

Tea / Coffee Making Facilities Bathroom Amenities

Bathroom with cold / hot water Balcony with pool view

Superior Self Controlled Air Conditioning

Satellite Television IDD Telephone

Tea / Coffee Making Facilities Bathroom Amenities

Bathroom with cold / hot water Living Room

Terrace

Executive Suite Self Controlled Air Conditioning

Satellite Television IDD Telephone

Tea / Coffee Making Facilities Bathroom Amenities

Bathroom with cold / hot water Living Room

Hairdryer

HotSpot in Lobby Lounge

Luxury Self Controlled Air Conditioning

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

IDD Telephone

Tea / Coffee Making Facilities Bathroom Amenities

Ensuite Bathroom with cold / hot water 2 Living Room

Dining Room Hairdryer

HotSpot in Lobby Lounge

Prince Suite Self Controlled Air Conditioning

Satellite Television IDD Telephone

Tea / Coffee Making Facilities Bathroom Amenities

Bathroom with cold / hot water Big Living Room in the middle Connecting Room

Dining Room Hairdryer

HotSpot in Lobby Lounge

Indraloka Royal Suite Self Controlled Air Conditioning Satellite Television

IDD Telephone

Tea / Coffee Making Facilities Bathroom Amenities

2 Bathroom with cold / hot water 2 Bedroom

Living Room & Working Room Dining Room

Hairdryer

Private terrace Private parking area Internet connetion

Adjutant room / chief petty officer room Sumber: Room Department Kusuma Sahid Prince Hotel yang

diolah.

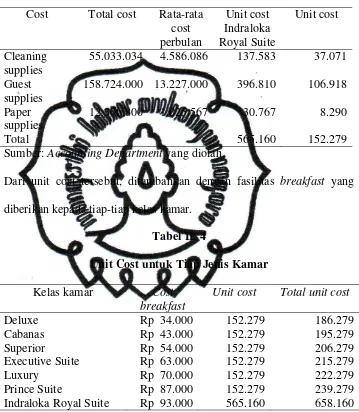

Dalam penghitungan cost kamar, hotel memberikan alokasi khusus

untuk satu kelas kamar yaitu Indraloka Royal Suite. Dimana dalam

pembebanan biaya kelas ini diberikan persentase khusus, sebesar 3%

dari total biaya yang terjadi. Kemudian sisa dari biaya yang terjadi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

Prince Hotel hanya memperhitungkan tiga aspek dalam penghitungan

harga pokok sewa kamar. Pembentukan harga pokok sewa kamar adalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

Tabel II. 3

Alokasi Cost untuk Tiap Jenis Kamar

Cost Total cost Rata-rata

cost

55.033.034 4.586.086 137.583 37.071

Guest supplies

158.724.000 13.227.000 396.810 106.918

Paper supplies

12.306.800 1.025.567 30.767 8.290

Total 565.160 152.279

Sumber: Accounting Department yang diolah.

Dari unit cost tersebut, ditambahkan dengan fasilitas breakfast yang

diberikan kepada tiap-tiap kelas kamar.

Tabel II. 4

Unit Cost untuk Tiap Jenis Kamar

Kelas kamar Cost

breakfast

Unit cost Total unit cost

Deluxe Rp 34.000 152.279 186.279

Cabanas Rp 43.000 152.279 195.279

Superior Rp 54.000 152.279 206.279

Executive Suite Rp 63.000 152.279 215.279

Luxury Rp 70.000 152.279 222.279

Prince Suite Rp 87.000 152.279 239.279

Indraloka Royal Suite Rp 93.000 565.160 658.160

Sumber: Accounting Department yang diolah.

2. Penerepan Activity Based Costing System di Kusuma Sahid Prince

Hotel

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

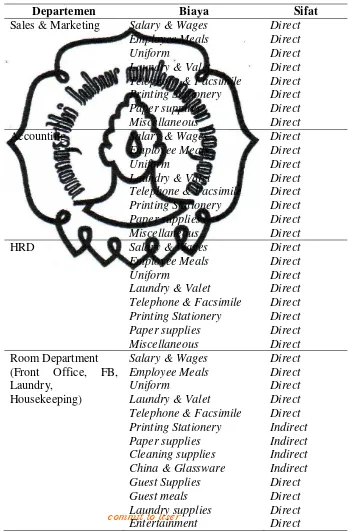

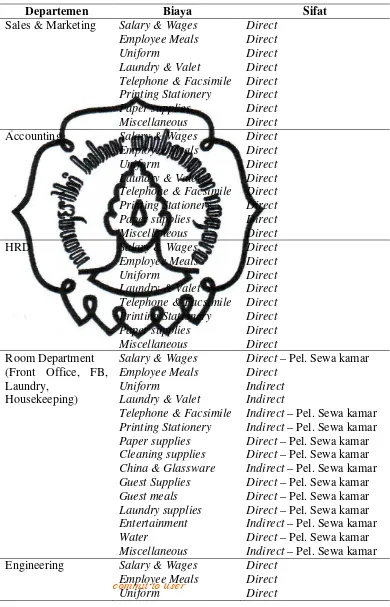

Kusuma Sahid Prince Hotel mengelompokkan biaya berdasarkan

departemen-departemen. Hal tersebut tampak pada tabel berikut.

Tabel II. 5

Pengelompokan Biaya di Kusuma Sahid Prince Hotel

Departemen Biaya Sifat

Sales & Marketing Salary & Wages Employee Meals

Accounting Salary & Wages

perpustakaan.uns.ac.id digilib.uns.ac.id

Engineering Salary & Wages

Employee Meals Highlight & Power Miscellaneous

Sumber: Room Department Kusuma Sahid Prince Hotel

Dalam tabel diatas pengelompokan biaya menurut aktivitas di hotel

belum mencerminkan aktivitas yang sesungguhnya terjadi untuk

setiap pelayanan jasa yang dihasilkan karena terdapat biaya lain

yang memberikan nilai tambah terhadap jasa sewa kamar belum

dimasukkan. Biaya tersebut diantantaranya highlight & power dan

water.

Untuk dapat membebankan biaya-biaya yang sesungguhnya terjadi

untuk setiap jasa yang dihasilkan, hotel seharusnya