i

KATA PENGANTAR

Puji Syukur kehadirat Tuhan YME atas tersusunnya Laporan Akhir Kegiatan Survei Persepsi dan Kepuasan Pelanggan di Inspektorat Jenderal Kementerian Kesehatan ini dapat diselesaikan.

Sebagaimana diketahui, bahwa Inspektorat Jenderal (Itjen) Kementerian Kesehatan merupakan salah satu Satker yang mempunyai tugas menyelenggarakan pengawasan intern di lingkungan Kementerian Kesehatan sekaligus melekat fungsi pelayanan publik terutama dalam bidang pengawasan intern terhadap obrik/auditi di lingkungan Kementerian Kesehatan. Untuk mengevaluasi optimalitas pelaksanaan tugas-tugas tersebut maka dilakukan survei Persepsi dan Kepuasan Pelanggan khususnya obrik/auditi di lingkungan Kementrian Kesehatan. Survei dilaksanakan secara obyektif dengan berpedoman kepada peraturan Menpan RB Nomor 14 tahun 2017 tentang pedoman penyusunan Survei Kepuasan Masyarakat Unit Penyelenggaraan Pelayanan Publik.

Tujuan dari pembuatan Laporan ini adalah untuk menginformasikan hasil kegiatan yang dimaksud.

Semoga Laporan ini dapat menjadi bahan masukan untuk proses tahapan berikutnya.

Hormat kami,

Jakarta, Desember 2021 PT. AMYTHAS

Bambang Tino Rahardjo, SE, ME Koordinator

ii

RINGKASAN EKSEKUTIF

Kualitas pelayanan publik telah menjadi salah satu isu penting dalam penyelenggaran pemerintahan di Indonesia, terutama yang terkait dengan layanan kesehatan. Pelayanan publik yang sering diidentikkan dengan kelambanan, ketidakadilan, pemborosan, dan biaya tinggi, sehingga berakibat pada rendahnya kepercayaan masyarakat terhadap pemerintah, perlu dihilangkan, melalui serangkaian tindakan pengendalian internal yang baik. Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), mengamanatkan tindakan pengendalian pada Aparat Pengawasan Intern Pemerintah (APIP) yang berada pada Inspektorat Jenderal Kementerian. Di lingkungan Kementerian Kesehatan Republik Indonesia, pengendalian intern diatur lebih jauh melalui Peraturan Menteri Kesehatan Nomor 6 Tahun 2015 tentang Kebijakan Pengawasan Inspektorat Kementerian Kesehatan.

Dalam aturan tersebut, Inspektorat Jenderal diberi mandat lebih tidak hanya sebagai quality assurance, tapi juga sebagai konsultan dan katalisator. Fungsi quality assurance tercermin pada kegiatan Audit, Reviu, Pemantauan dan Evaluasi. Sementara fungsi konsultansi tercermin pada kegaiatan Sosialisasi, Pendampingan, Konsultasi, Koordinasi dan Supervisi. Adapun fungsi katalisator tercermin pada optimalisasi pelaksanaan Program Pemberantasan dan Pencegahan Korupsi di Kementerian Kesehatan, mencakup; pengendalian Gratifikasi, pelaporan harta kekayaan penyelenggara negara, pemenuhan indikator Wilayah Bebas dari Korupsi (WBK) dan Wilayah Birokrasi Bersih dan Melayani (WBBM), penyelenggaran Wistle Blow System (WBS) dan pengaduan masyarakat terpadu.

Untuk mendapatkan gambaran sejauh mana kinerja pelaksanaan ketiga peran diatas, maka dilaksanakan kegiatan survei Persepsi dan Kepuasan Pelanggan. Dasar teoritis yang digunakan dalam mengukur persepsi adalah teori atribusi, yang terfokus pada penilaian auditee terhadap faktor-faktor eksternal yang berasal dari orang yang diamati atau dinilai. Pada lingkungan pengawasan, maka auditee adalah pengguna jasa yang memberikan penilaian terhadap perilaku atau sikap yang diperlihatkan oleh auditor, sesuai persepsi masing-masing auditee.

Kesimpulan yang diberikan berupa tingkat kualitas pengawasan dan tingkat kepuasan auditee terhadap kinerja auditor dalam pengawasan internal. Dengan demikian, penilaian yang dilakukan adalah pada terpenuhinya beberapa atribut kualitas audit atau tidak.

Atribut kualitas pengawasan mengacu pada Standar AAIPI Nomor PER-01/AAIPI/DPN/2021, yang mencakup indikator: Independensi dan Obyektifitas, Kecakapan, Kecermatan profesional, Kualitas Komunikasi, Koordinasi, dan Penerapan Pengawasan Jarak Jauh (Daring). Referensi lain yang juga digunakan misalnya Pedoman Advisory Service BPKP, 2018, competency framework IIA, dan lainnya yang relevan.

Kegiatan survei dilaksanakan dengan cara mengumpulkan data tertulis baik melalui wawancara langsung, maupun dengan membagikan kuesioner elektronik kepada responden yang terpilih.

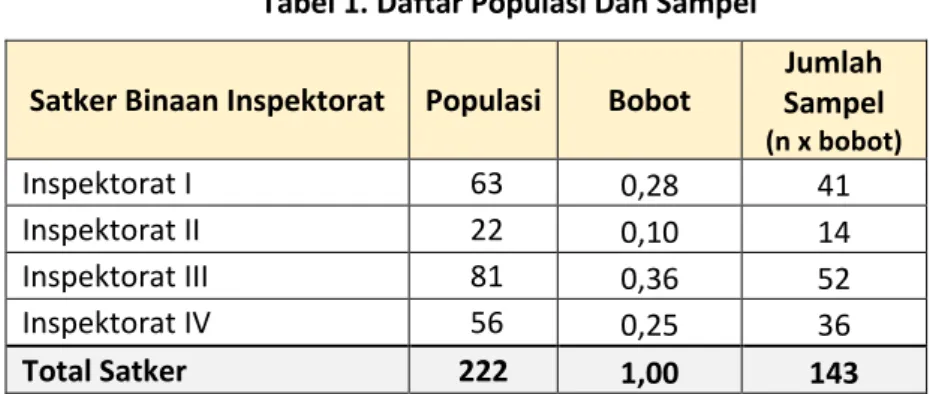

Populasi survei adalah semua Satuan Kerja (Satker) Kementerian Kesehatan Republik Indonesia baik di Pusat maupun UPT Vertikal yang jumlah keseluruhannya sekitar 222 Satker. Jumlah sampel ditentukan melalui rumus Slovin, dengan taraf Keyakinan 95% terhadap populasi, maka besaran sample adalah sebesar 143 Satker, yang mencakiup 4 (empat) Satker binaan Inspektorat. Satker dipilih secara purposive, yakni Satker yang telah menerima layanan pengawasan internal dari Itjen Kemenkes dalam 1 (satu) tahun terakhir, dan diprioritaskan pada Satker yang menerima layanan yang paling lengkap, baik pengawasan reguler maupun layanan investigatif. Sementara untuk Satker Dekonsentrasi hanya dipilih dari Dinas Kesehatan Provinsi yang jumlahnya sebanyak 34 Satker, dengan mempertimbangkan keterbatasan penelitian baik dari sisi waktu maupun koordinasi.

iii

Responden dalam kegiatan ini adalah para pihak yang memahami, menerima layanan dan berkomunikasi secara langsung dengan Tim Inspektorat, yakni: Kepala Satker, Pejabat Struktural selain Ka. Satker, Bagian Keuangan/Bendahara, PPK/Pejabat Pengadaan, Pengelola BMN, Pengelola SAI, Bagian Program Dan Anggaran, Bagian Evaluasi, dan Pokja WBK.

Data yang telah diperoleh dari responden kemudian diolah dianalisis secara deskriptif kuantitatif. Gambaran data akan dilihat berdasarkan distribusi frekuensi, minimum, maksimum, dan mean (rata-rata) data. Pengukuran dilakukan dengan menggunakan likert skala 4, yang kemudian dikonversi dengan nilai 25 sesuai Permenpan Nomor 14 tahun 2017, yang menggunakan skala 100.

Hasil survei persepsi menunjukkan bahwa Persepsi Klien atas kualitas layanan quality assurance dalam bentuk Audit, Reviu, dan Evaluasi dinilai “Baik” dengan angka indeks sebesar 3,0757.

Namun untuk layanan consulting dalam bentuk pendampingan, konsultasi, ataupun supervisi, masih dinilai “Kurang Baik”, dengan angka indeks sebesar 3,0485. Adapun persepsi responden terhadap pelaksanaan program-program pencegahan korupsi dinilai cukup “Baik”, dengan angka indeks sebesar 3,1848.

Beberapa faktor yang perlu dioptimalkan dalam peran assurance adalah:

1. Efektivitas Pemeriksaan dengan Sistem Daring

2. Pemahaman Klien atas tata cara menindaklanjuti laporan hasil pengawasan

3. Pemahaman Klien tentang kelengkapan dokumen tindaklanjut laporan hasil pengawasan 4. Keberadaan Unit atau Tim Khusus dalam Satker Klien yang mendorong upaya penyelesaian

tindak lanjut laporan hasil pengawasan

5. Efektivitas pelaksanaan tindak lanjut laporan hasil pengawasan dengan sistem Daring Adapun faktor-faktor yang perlu dioptimalkan dalam peran consulting adalah:

1. Pemahaman Tim Itjen terhadap proses tata kelola Satker 2. Kemudahan materi untuk dimengerti oleh Klien

3. Efektivitas pelaksanaan konsultasi dengan sistem Daring

Sementara faktor-faktor yang perlu ditingkatkan dalam pelaksanaan program pencegahan korupsi adalah:

1. Pemahaman Klien terkait dengan aturan dan prosedur manajemen risiko

2. Keberadaan Unit atau Tim Khusus dalam mendorong penerapan manajemen risiko dan penyampaian LHKPN/LHKASN di Satker Klien

3. Pengetahuan Klien atas keberadaan Whistleblowing System di Website Inspektorat KEMKES sebagai sarana pengaduan dugaan korupsi

4. Pengetahuan Klien atas jaminan kerahasiaan pengaduan dalam Whistleblowing System 5. Pengetahuan Klien atas keberadaan sistem Pengaduan Masyarakat Terpadu (Dumasdu)

Kemenkes

Hasil survei kepuasan untuk layanan assurance cukup “Memuaskan”, dengan angka indeks sebesar 76,9986. Beberapa faktor yang perlu dioptimalkan adalah:

1. Kemudahan tindak lanjut rekomendasi/saran yang diberikan

2. Efektivitas penerimaan aduan dan tindaklanjutnya terhadap subyek pengaduan yang disampaikan

3. Penggunaan alat bantu visual yang menarik saat melakukan pemaparan materi

iv

Hasil survei kepuasan untuk layanan consulting cukup “Memuaskan”, dengan angka indeks sebesar 78,5304. Namun beberapa faktor masih perlu dioptimalkan yakni:

1. Kemudahan tindak lanjut saran yang diberikan

2. Intensitas penggunaan alat bantu visual yang menarik saat penyajian materi

Kendala yang disampaikan oleh Klien dalam pertanyaan terbuka terkait layanan assurance lebih banyak terkait dengan aspek waktu pelayanan, yang dirasa masih sering bersamaan dengan tugas-tugas rutin atau jadwal sibuk Satker, sehingga Klien berharap agar dilaksanakan koordinasi lebih intens dan tambahan kegiatan pendampingan untuk meminimalisir adanya misspresepsi dalam kegiatan pemeriksaan. Adapun Kendala yang disampaikan oleh Klien terkait layanan consulting lebih banyak pada intensitas layanan yang dirasa masih kurang sering dilakukan, sehingga Klien berharap agar intensitas kegiatan konsultasi ditambah secara rutin.

Indikator yang dipandang paling rendah nilainya dan dominan muncul dilayanan assurance dan consulting, yakni terkait dengan penerapan sistem pengawasan secara daring, dan pemanfaatan alat bantu visual yang menarik saat dilakukan pemaparan materi. Kesemua indikator tersebut terkait dengan metode pengawasan jarak jauh sebagai akibat munculnya wabah Covid-19 dalam dua tahun terakhir. Meski demikian, cara baru ini seyogyanya tidak hanya dimaklumi sebagai akibat adanya krisis, tapi lebih sebagai peluang untuk mendapatkan beberapa keunggulan seperti perluasan cakupan pengawasan, baik dalam hal prioritas volume dan waktu, pengurangan biaya perjalanan, peningkatan kualitas pemeriksaan dokumen, dan seterusnya. Kebutuhan ini semakin terasa untuk penyajian materi secara virtual, yang tidak hanya bergantung pada kualitas jaringan internet sebagai pengganti ruang pertemuan fisik, tapi juga penggunaan alat visual atau konten yang kreatif serta Slide Presentasi yang menarik, yang mampu membantu Klien untuk tetap mempertahankan perhatian mereka terhadap materi yang disampaikan.

v DAFTAR ISI

RINGKASAN EKSEKUTIF ………. ii

DAFTAR GAMBAR ………. vi

DAFTAR TABEL ………. vii

BAB I : PENDAHULUAN ………. 1

1.1. LATAR BELAKANG ……… 1

1.2. TUJUAN DAN SASARAN ……… 1

1.3. LINGKUP KEGIATAN ……… 2

1.4. OUTPUT KEGIATAN ……… 2

BAB II : PENDEKATAN DAN METODOLOGI ……… 3

2.1. PERAN APARAT PENGAWASAN INTERN PEMERINTAH (APIP) ………. 3

2.2. STANDAR AUDIT INTERN PEMERINTAH ………. 3

2.3. PERSEPSI DAN KEPUASAN PELANGGAN ………. 5

2.4. METODOLOGI ……….. 6

2.4.1. Populasi Dan Sample ………. 6

2.4.2. Responden ………. 7

2.4.3. Teknik Pengumpulan Data ……….. 8

2.4.4. Teknik Analisis Data ………. 11

BAB III : HASIL SURVEI ……….. 12

3.1. PELAYANAN INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN ……… 12

3.2. PROFIL RESPONDEN ………. 13

3.3. PERSEPSI ATAS PERAN INSPEKTORAT ……… 14

3.3.1. Persepsi atas Peran Assurance ………. 14

3.3.2. Persepsi atas Peran Consulting ……… 16

3.3.3. Persepsi terhadap Implementasi Program Pencegahan Korupsi ……….. 17

3.4. KEPUASAN ATAS KUALITAS PELAYANAN INSPEKTORAT ……… 18

3.4.1. Indeks Kepuasaan atas Layanan Assurance ………. 19

3.4.2. Indeks Kepuasaan atas Layanan Consulting ……… 20

BAB IV : KESIMPULAN DAN SARAN ….……… 22

4.1. KESIMPULAN ……… 22

4.2. SARAN ……… 22

LAMPIRAN-LAMPIRAN ……… 24

LAMPIRAN 1 : HASIL SURVEI PERSEPSI PER SATKER BINAAN ……… 25

LAMPIRAN 2 : HASIL SURVEI KEPUASAN PER SATKER BINAAN ……….. 29

LAMPIRAN 3 : DATA SATKER ………. 31

LAMPIRAN 4 : KUESIONER ……….. 36

vi

DAFTAR GAMBAR

Gambar 1 : Alur Pikir Kegiatan Survei Persepsi dan Kepuasan Pelanggan ………. 6

Gambar 2 : Persentase Responden Berdasarkan Jabatan ……… 13

Gambar 3 : Persentase Responden Berdasarkan Jenis Kelamin ……….. 13

Gambar 4 : Persentase Responden Berdasarkan Pendidikan ……… 14

.

vii DAFTAR TABEL

Tabel 1 : Daftar Populasi Dan Sampel ……….. 7

Tabel 2 : Identifikasi Responden Berdasarkan Layanan ……… 7

Tabel 3 : Indikator Persepsi ………. 8

Tabel 4 : Indikator Kepuasan Pelanggan ………. 10

Tabel 5 : Indeks Persepsi Layanan Assurance ………. 15

Tabel 6 : Indeks Persepsi Layanan Consulting ………. 16

Tabel 7 : Indeks Persepsi Program Pencegahan Korupsi ………. 17

Tabel 8 : Indeks Kepuasan Layanan Assurance ……….. 19

Tabel 9 : Indeks Kepuasan Layanan Consulting ………. 20

Laporan Akhir - 1

BAB I : PENDAHULUAN

1.1. LATAR BELAKANG

Kualitas pelayanan publik telah menjadi salah satu isu penting dalam penyelenggaran pemerintahan di Indonesia, terutama yang terkait dengan layanan kesehatan. Perbaikan dan peningkatan kualitas layanan publik menjadi substansi penting untuk menghilangkan kesan buruknya pelayanan publik yang selama ini diberikan oleh satuan kerja sebagai penyedia layanan publik. Selama ini pelayanan publik masih diidentikkan dengan kelambanan, ketidakadilan, dan biaya tinggi. Belum lagi dalam hal etika pelayanan di mana perilaku aparat penyedia layanan yang kurang empati dan tanggap dalam memberikan pelayanan yang baik, sehingga berakibat pada rendahnya kepercayaan atau kepuasan masyarakat terhadap pemerintah. Kepuasan masyarakat merupakan faktor utama yang harus diperhatikan oleh penyedia pelayanan publik. Kepuasan masyarakat akan menentukan keberhasilan pemerintah dalam menyelenggarakan pelayanan publik. Kualitas layanan pada dasarnya merupakan kesesuaian antara layanan yang dirasakan (perceived service) dengan harapan pelanggan (customer expectation). Kesesuaian akan kedua hal tersebut akan menunjukan tingkat kepuasan pelanggan, sehingga dapat dikatakan bahwa bila kualitas layanan dapat diketahui, maka akan diketahui pula tingkat kepuasan pelanggannya.

Keberadaan Inspektorat Jenderal di Kementerian Kesehatan pada dasarnya ingin memastikan bahwa satuan kerja yang ada di lingkungan Kemkes memiliki produktifitas, tanggung jawab, transparan, akuntabel, bebas dari praktik korupsi, serta memiliki loyalitas pelayanan yang memadai kepada pelanggan (customer service). Hubungan yang terjadi bersifat fungsional, dimana Inspektorat memberikan layanan pembinaan dan pengawasan, sementara Satuan Kerja memberikan informasi secara periodik apakah mereka telah melaksanakan kegiatan sesuai dengan tugas dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana, kebijakan dan ketentuan yang telah ditetapkan. Hubungan yang sinergis dapat terjadi jika satuan kerja memiliki kepuasaan terhadap layanan yang diberikan. Kepuasan Klien menjadi hal penting dalam bidang pelayanan publik, karena jika organisasi mampu menyediakan lingkungan pengawasan internal yang unggul, maka semua unsur dalam organisasi akan produktif, bertanggung-jawab, puas, dan loyal kepada organisasi sehingga berdampak pada kemampuan memberikan pelayanan yang prima kepada pengguna layanan.

Oleh karena itu upaya Inspektorat Jenderal Kementerian Kesehatan untuk melakukan survei kepuasan satuan kerja di lingkungannya diharapkan dapat menjadi bahan pertimbangan dalam strategi pengembangan dalam pengelolaan organisasi di Kementerian Kesehatan, serta memberikan input sebagai bahan evaluasi untuk menentukan kebijakan- kebijakan ataupun program-program yang efektif dan tepat sasaran.

1.2. TUJUAN DAN SASARAN

Kegiatan yang akan dilaksanakan bertujuan untuk mengetahui tingkat persepsi dan tingkat kepuasan satuan kerja atas pelayanan Inspektorat Jenderal Kementerian Kesehatan. Hasil survey ini akan dijadikan bahan evaluasi perbaikan mutu pelayanan kepada stakeholders.

Adapun sasaran kegiatan mencakup informasi mengenai:

Laporan Akhir - 2

a) Tingkat persepsi dan kepuasan Satuan Kerja pada:

1. Implementasi Program Pencegahan Korupsi:

- Sistem Pengendalian Intern Pemerintah - Program Pengendalian Gratifikasi - Pengelolaan LHKPN dan LHKASN

- Pengaduan Masyarakat Terpadu dan Whistle Blowing System - Zona Integritas Menuju WBK dan WBBM

2. Pelaksanaan Audit

3. Pelaksanaan Reviu dan Evaluasi

4. Pelaksanaan Tindak Lanjut Laporan Hasil Pengawasan

5. Pendampingan, Pembinaan, Konsultasi, Koordinasi Pengawasan dan Supervisi b) Rekomendasi peningkatan Kualitas Pelayanan

1.3. LINGKUP KEGIATAN

Untuk mencapai tujuan dan sasaran diatas, maka kegiatan pokok yang perlu dilaksanakan dapat mengacu pada Permenpan RB Nomor 14 tahun 2017 tentang Pedoman Penyusunan Survei Kepuasan Masyarakat Unit Penyelenggara Pelayanan Publik, antara lain mencakup:

1. Persiapan : mencakup kegiatan penyusunan instrumen survei, penetapan sampling dan responden, serta kelengkapan lain yang diperlukan.

2. Pelaksanaan Survei : mencakup kegiatan wawancara, pengolahan data, dan analisis data, serta penyusunan rekomendasi.

3. Pelaporan : mencakup laporan progress pelaksaan kegiatan dan laporan akhir

1.4. OUTPUT KEGIATAN

Dokumen hasil survei persepsi dan tingkat kepuasan satuan kerja terhadap pelayanan Inspektorat Jenderal Kementerian Kesehatan tahun 2021.

Laporan Akhir - 3

BAB II : PENDEKATAN DAN METODOLOGI

2.1. PERAN APARAT PENGAWASAN INTERN PEMERINTAH (APIP)

Tuntutan masyarakat akan penyelenggaraan pemerintahan yang bersih dan bebas KKN menghendaki adanya pelaksanaan fungsi pengawasan dan sistem pengendalian intern yang baik atas pelaksanaan pemerintahan dan pengelolaan keuangan negara untuk menjamin bahwa pelaksanaan kegiatan telah sesuai dengan kebijakan dan rencana yang telah ditetapkan serta untuk menjamin bahwa tujuan tercapai secara hemat, efisien, dan efektif.

Sesuai dengan Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), pelaksanaan pengendalian intern tersebut dilaksanakan oleh Aparat Pengawasan Intern Pemerintah (APIP). APIP adalah instansi pemerintah sekaligus sebagai auditor internal pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern di lingkungan pemerintah pusat dan/atau pemerintah daerah, yang terdiri atas Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal Kementerian, Inspektorat/unit pengawasan intern pada Kementerian Negara, Inspektorat Utama/Inspektorat Lembaga Pemerintah Non Kementerian, Inspektorat/unit pengawasan intern pada Kesekretariatan Lembaga Tinggi Negara dan Lembaga Negara, Inspektorat Provinsi/Kabupaten/Kota, dan unit pengawasan intern pada Badan Hukum Pemerintah lainnya sesuai dengan peraturan perundang-undangan. Tugas APIP yang diatur dalam Peraturan Pemerintah No. 60 Tahun 2008 ini adalah melakukan pengawasan intern yang didefinisikan sebagai seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur tata kelola pemerintahan yang baik.

Di lingkungan Kementerian Kesehatan Republik Indonesia, pengawasan intern diatur lebih jauh melalui Peraturan Menteri Kesehatan Nomor 6 Tahun 2015 tentang Kebijakan Pengawasan Inspektorat Kementerian Kesehatan. Dalam aturan tersebut, Inspektorat Jenderal diberi mandat lebih tidak hanya sebagai quality assurance, tapi juga sebagai konsultan dan katalisator.

Fungsi quality assurance tercermin pada kegiatan Audit, Reviu, Pemantauan dan Evaluasi.

Sementara fungsi konsultan tercermin pada kegaiatan Sosialisasi, Pendampingan, Konsultasi, Koordinasi dan Supervisi. Adapun fungsi katalisator tercermin pada optimalisasi pelaksanaan Program Pemberantasan dan Pencegahan Korupsi di Kementerian Kesehatan, mencakup;

pengendalian Gratifikasi, pelaporan harta kekayaan penyelenggara negara, pemenuhan indikator Wilayah Bebas dari Korupsi (WBK) dan Wilayah Birokrasi Bersih dan Melayani (WBBM), penyelenggaran Wistle Blow System (WBS) dan pengaduan masyarakat terpadu.

Perwujudan peran ini juga sejalan dengan Kerangka Praktik Profesional Pengawasan Intern Pemerintah yang dibuat oleh Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI) Nomor PER- 85/AAIPI/PEN/2019, dimana pengawasan intern dilaksanakan dalam bentuk kegiatan assurance dan consulting. Kegiatan assurance mencakup kegiatan audit, reviu, pemantauan dan evaluasi, sedangkan kegiatan consulting mencakup kegiatan asistensi, fasilitasi, dan bimbingan teknis.

2.2. STANDAR AUDIT INTERN PEMERINTAH

Pasal 53 PP 60/2008 mengamanatkan bahwa untuk menjaga mutu hasil audit APIP, diperlukan standar audit yang disusun oleh organisasi profesi auditor dengan mengacu pada pedoman yang ditetapkan oleh pemerintah. Pedoman yang sebelumnya dijadikan acuan penyusunan standar sebagaimana dimaksud dalam pasal 53 tersebut adalah Peraturan Menteri Pendayagunaan Aparatur Negara (MenPAN) Nomor PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. MenPAN menetapkan peraturan tersebut beberapa bulan sebelum terbitnya PP 60/2008 dengan salah satu pertimbangannya adalah

Laporan Akhir - 4 diperlukan suatu ukuran mutu dalam rangka mewujudkan pengawasan oleh APIP yang berkualitas. Pertimbangan tersebut sejalan dengan tujuan yang diinginkan dalam pasal 53 PP 60/2008 di atas. Sistematika standar audit intern menurut Peraturan MenPAN Nomor PER/05/M.PAN/03/2008 terdiri dari: (1) pendahuluan; (2) prinsip-prinsip dasar; (3) standar umum; (4) standar audit kinerja; dan (5) standar audit investigatif.

Sejak ditetapkannya amanat penyusunan standar sesuai pasal 53 PP 60/2008 sampai dengan awal 2014, terjadi kekosongan standar audit intern pemerintah karena pembentukan organisasi profesi auditor yang berwenang menyusun standar itu sendiri berjalan cukup lama. Oleh karena itu, dalam periode kekosongan tersebut APIP masih terus mengacu pada PER/05/M.PAN/03/2008 sebagai standar kegiatan auditnya. Baru pada November 2012 resmi terbentuk organisasi profesi yang disebut dengan Asosiasi Auditor Intern Pemerintah Indonesia (AAPI). Proses perumusan standar pun tidak bisa segera diselesaikan setelah AAPI terbentuk.

Pada tanggal 24 April 2014 Standar Audit Intern Pemerintah Indonesia akhirnya resmi diterbitkan oleh AAIPI. Standar tersebut disahkan oleh Dewan Pengurus Nasional AAIPI melalui keputusan dengan Nomor KEP-005/AAIPUDPN/2014. Keputusan tersebut secara lengkap berisi tentang Pemberlakuan Kode Etik Auditor Intern Pemerintah Indonesia, Standar Audit Intern Pemerintah Indonesia, dan Pedoman Telaah Sejawat Auditor Intern Pemerintah Indonesia.

Dengan diterbitkannya standar audit intern oleh AAIPI tersebut maka amanat pasal 53 PP 60/2008 telah terpenuhi dan secara otomatis para auditor intern pemerintah di Indonesia harus menggunakan standar tersebut sebagai acuannya.

Sistematika Standar Audit Intern Pemerintah Indonesia tersebut terdiri dari: (1) Pendahuluan, (2) Prinsip-prinsip dasar, (3) Standar umum, (4) Standar pelaksanaan audit intern, (5) Standar komunikasi audit intern, Sistematika tersebut berbeda dengan sistematika standar yang diatur dalam PER/05/M.PAN/03/2008 terutama dalam penjabaran standar pelaksanaan dan komunikasi yang tidak membedakan antara jenis audit kinerja dan audit investigatif.

Standar AAIPI tahun 2014 diatas kemudian direvisi menjadi Standar AAIPI Nomor PER- 01/AAIPI/DPN/2021. Sistematika yang digunakan oleh Standar revisi ini mendekati sistematika International Standards for the Professional Practice of Internal Auditing (Standards)-2017 yang digunakan oleh Institute Internal Auditor (IIA). Dalam standar tersebut, Standar AAIPI hanya dibagi dalam dua kelompok, yaitu Standar Atribut (Attribute Standards) dan Standar Kinerja (Performance Standards). Tidak ada rincian lagi untuk Standar Atribut ke dalam Prinsip-prinsip Dasar dan Standar Umum serta Standar Pelaksanaan ke dalam Standar Pelaksanaan Audit Intern dan Standar Komunikasi Audit Intern.

Kedua kelompok standar diatas dielaborasi ke dalam ketentuan-ketentuan yang diterapkan untuk setiap jenis kegiatan pengawasan intern, yaitu kegiatan penjaminan (assurance activities) dan kegiatan konsultasi (consulting activities). Masing-masing standar implementasi diberi kode terpisah, yaitu “A” untuk kegiatan penjaminan dan “K” untuk kegiatan konsultasi.

Sistematika dari standar revisi secara garis besar mencakup:

Standar Atribut Standar Kinerja

1000 - Tujuan, Kewenangan, dan Tanggung Jawab

1100 - Independensi dan Objektivitas

1200 - Kecakapan dan Kecermatan Profesional

2000 - Pengelolaan Pengawasan Intern 2100 - Sifat Dasar Pengawasan Intern

2200 - Perencanaan Penugasan Pengawasan Intern 2300 - Pelaksanaan Penugasan

2400 - Komunikasi Hasil Penugasan 2500 - Pemantauan Tindak Lanjut 2600 - Komunikasi Penerimaan Risiko

Laporan Akhir - 5 Untuk menciptakan suatu sistim pelayanan internal yang sesuai dengan Standar diatas dan tanggap terhadap kebutuhan satuan kerja, maka perlu dilakukan pengukuran secara berkala terhadap Persepsi dan Kepuasan Satuan Kerja atas layanan pengawasan yang diberikan oleh Inspektorat selama ini.

2.3. PERSEPSI DAN KEPUASAN PELANGGAN

Secara sederhana, persepsi sering diartikan sebagai pandangan seseorang terhadap objek atau kejadian pada saat tertentu. Sementara menurut Robbins (2006), persepsi adalah proses yang digunakan individu mengelola dan menafsirkan kesan indera mereka dalam rangka memberikan makna kepada lingkungan mereka. Beberapa tinjauan mengenai definisi persepsi menyimpulkan bahwa persepsi setiap individu tentang suatu obyek atau peristiwa bergantung pada suatu kerangka ruang dan waktu yang berbeda-beda. Perbedaan tersebut disebabkan oleh dua faktor yaitu faktor dalam diri seseorang (aspek kognitif) dan faktor dunia luar (aspek stimulus visual). Persepsi akan mempengaruhi sikap yang akan menentukan perilaku yang merupakan cerminan dari persepsi yang dimiliki seseorang.

Dasar teoritis yang akan digunakan dalam mengukur persepsi adalah teori atribusi, yang terfokus pada penilaian auditee terhadap faktor-faktor eksternal yaitu berasal dari orang yang diamati atau dinilai. Jika diasumsikan pada lingkungan pengawasan, maka auditee adalah pengguna jasa yang memberikan penilaian terhadap perilaku atau sikap yang diperlihatkan oleh auditor, sesuai persepsi masing-masing auditee, dan menghasilkan kesimpulan berupa kualitas audit dan kepuasan auditee terhadap kinerja dari auditor dalam pelaksanaan pengawasan internal. Dengan demikian, penilaian yang dilakukan adalah pada terpenuhinya beberapa atribut kualitas audit atau tidak.

US General Auditing Office (GAO, 1986) misalnya mendefinisikan audit quality di sektor publik sebagai pemenuhan terhadap standar profesional dan terhadap syarat-syarat sesuai perjanjian, yang harus dipertimbangkan. Pengertian lain yang digunakan berkaitan dengan studi mengenai audit quality adalah analisis terhadap kualitas yang ditinjau dari aturan yang dibuat oleh aparatur pemerintah.

Adapun untuk kepuasan auditee, Philip Kotler (1994) mendefinisikan sebagai tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan dengan harapannya.

Sementara Cronin dan Taylor (1994) mendefinisikan kepuasan sebagai pilihan setelah evaluasi penilaian dari sebuah transaksi yang spesifik. Agar dapat berkembang, penyedia jasa audit harus mampu memberikan kinerja audit yang berkualitas tinggi dan kepuasan auditee yang tinggi.

Sementara kualitas audit penting, baik bagi pihak internal dan eksternal stakeholders, dan kepuasan auditee adalah pusat dari profesi akuntansi.

Parasuraman (1985) dalam Glynn dan Barnes (1996) menyatakan bahwa ada dua atribut utama yang mempengaruhi kualitas jasa yaitu expected service dan perceived service. Apabila jasa yang diterima atau dirasakan sudah sesuai dengan yang diharapkan maka kualitas jasa dipersepsikan baik dan memuaskan, sebaliknya jika kualitas jasa yang diperoleh lebih rendah maka kualitas jasa buruk. Dengan demikian, baik tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten.

Kepuasan pelanggan adalah tingkat perasaan pelanggan setelah membandingkan kinerja atau hasil yang dirasakan dengan harapannya (Philip Kotler, 1994). Ukuran kualitas merupakan salah satu kriteria yang digunakan sebagai bahan pertimbangan untuk menilai sesuatu yang dirasakan. Begitu juga yang terjadi pada penilaian kualitas jasa audit dalam memenuhi harapan auditee sebagai pelanggan mereka.

Laporan Akhir - 6 Berdasarkan uraian diatas, maka dapat disimpulkan bahwa untuk menilai kualitas audit, dapat digunakan Standar Audit AAIP 2021 dan standar lainnya yang relevan sebagai indikator penilaian. Sementara untuk mengukur tingkat kepuasan, digunakan acuan yang sudah baku misalnya dari PERMENPAN RB Nomor 14 Tahun 2017 tentang Pedoman Penyusunan Survei Kepuasan Masyarakat.

Kerangka pikir uraian diatas dapat dikonstruksikan sebagai berikut:

Gambar 1. Alur Pikir Kegiatan Survei Persepsi dan Kepuasan Pelanggan

2.4. METODOLOGI

Kegiatan Survei Persepsi dan Kepuasan Pelanggan Inspektorat Jenderal Kementerian Kesehatan dilakukan dengan cara mengumpulkan data tertulis baik melalui wawancara langsung, maupun dengan membagikan kuesioner elektronik kepada responden yang terpilih. Cara ini dianggap cukup praktis bagi peneliti untuk melakukan survei dengan batasan waktu yang relatif pendek.

2.4.1. Populasi Dan Sample

Populasi survei adalah semua Satuan Kerja (Satker) Kementerian Kesehatan Republik Indonesia baik di Pusat, UPT Vertikal, maupun Satker Dekonsentrasi yang jumlah keseluruhannya sekitar 419 Satker. Jumlah sampel dihitung melalui rumus Slovin, sebagai berikut:

n = N / (1 + (N x e²)) dimana,

N = Jumlah Populasi e = Margin Of Error

PERSEPSI AUDITEE/KLIEN KEPUASAN

AUDITEE/KLIEN

- Standar AAIP 2021 - Pedoman

Advisory service, BPKP 2018 - Permenkes

6/2015 Permenpan

14/2017

APIP

CONSULTING

Sosialisasi Pendampingan, Konsultasi, Supervisi

ASSURANCE

Audit, Review, dan Evaluasi

TUJUAN ORGANISASI

Laporan Akhir - 7 Jika jumlah populasi untuk Satker Pusat dan UPT Vertikal adalah sebesar 222, dengan margin of error sebesar 5%, maka jumlah sample (n) adalah:

n = 222 / (1 + (222 x 0,05²)) = 143

Rincian sample per Unit Binaan Inspektorat dapat dilihat sebagai berikut:

Tabel 1. Daftar Populasi Dan Sampel

Satker Binaan Inspektorat Populasi Bobot

Jumlah Sampel (n x bobot)

Inspektorat I 63 0,28 41

Inspektorat II 22 0,10 14

Inspektorat III 81 0,36 52

Inspektorat IV 56 0,25 36

Total Satker 222 1,00 143

Satker yang akan dijadikan sebagai sampel dipilih secara purposive, yakni Satker yang telah menerima layanan pengawasan internal dari Itjen Kemenkes dalam 1 (satu) tahun terakhir, dan diprioritaskan pada Satker yang menerima layanan yang paling lengkap, baik pengawasan reguler maupun layanan investigatif. Sementara untuk Satker Dekonsentrasi hanya dipilih dari Dinas Kesehatan Provinsi yang jumlahnya sebanyak 34 Satker, dengan mempertimbangkan keterbatasan penelitian baik dari sisi waktu maupun koordinasi. Daftar Satker yang terpilih sebagai sampel terlampir dalam Laporan ini.

2.4.2. Responden

Responden dalam kegiatan ini adalah para pihak yang memahami, menerima layanan dan berkomunikasi secara langsung dengan Tim Inspektorat, dengan rincian sebagai berikut:

Tabel 2. Identifikasi Responden Berdasarkan Layanan

NO LAYANAN INSPEKTORAT RESPONDEN

1. ASSURANCE

Pelaksanaan Audit/ Reviu/

Evaluasi

1. Kepala Satker

2. Bag. Keuangan, Bendahara 3. PPK, Pejabat Pengadaan 4. Pengelola BMN

5. Pengelola SAI

6. Bag. Program Dan Anggaran 7. Bag. Evaluasi

Pelaksanaan Tindak Lanjut Laporan Hasil Pengawasan

1. Kepala Satker

2. Bag. Keuangan, Bendahara 3. PPK, Pejabat Pengadaan 4. Pengelola BMN

5. Pengelola SAI

6. Bag. Program Dan Anggaran 7. Bag. Evaluasi

Laporan Akhir - 8

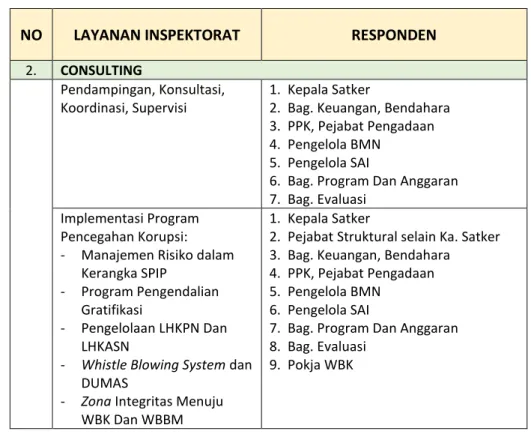

NO LAYANAN INSPEKTORAT RESPONDEN

2. CONSULTING

Pendampingan, Konsultasi, Koordinasi, Supervisi

1. Kepala Satker

2. Bag. Keuangan, Bendahara 3. PPK, Pejabat Pengadaan 4. Pengelola BMN

5. Pengelola SAI

6. Bag. Program Dan Anggaran 7. Bag. Evaluasi

Implementasi Program Pencegahan Korupsi:

- Manajemen Risiko dalam Kerangka SPIP

- Program Pengendalian Gratifikasi

- Pengelolaan LHKPN Dan LHKASN

- Whistle Blowing System dan DUMAS

- Zona Integritas Menuju WBK Dan WBBM

1. Kepala Satker

2. Pejabat Struktural selain Ka. Satker 3. Bag. Keuangan, Bendahara 4. PPK, Pejabat Pengadaan 5. Pengelola BMN

6. Pengelola SAI

7. Bag. Program Dan Anggaran 8. Bag. Evaluasi

9. Pokja WBK

2.4.3. Teknik Pengumpulan Data

Data primer dikumpulkan melalui e-kuesioner yang berisi daftar pertanyaan yang terstruktur kepada responden untuk diisi secara online. Penyebaran kuesioner dilakukan dengan cara menyebar surat elektronik yang salah satu isinya berupa tautan e-kuesioner ke setiap responden yang telah terdata. Sementara field research dilakukan melalui wawancara tatap muka (in depth interview) dengan pimpinan Satker Pusat untuk menggali informasi yang terkait dengan materi yang akan diteliti.

Indikator pertanyaan terkait persepsi dapat disajikan dalam tabel berikut.

Tabel 3. Indikator Persepsi

NO. JENIS

LAYANAN INDIKATOR REFERENSI INTERPRETASI

1. ASSURANCE Pelaksanaa n Audit/

Reviu/

Evaluasi

1. Independensi dan Obyektifitas 2. Kecakapan 3. Kecermatan

profesional 4. Kualitas

Komunikasi 5. Koordinasi 6. Penerapan

Sistem Daring

Standar AAIPI 2021

1.1. Kejelasan Tujuan, Lingkup dan Batasan penugasan saat entry meeting

1.2. Independesi Tim Itjen

1.3. Adanya pemberian dalam bentuk apapun dari Auditee/ klien 1.4. Temuan di dalam Laporan

menggambarkan fakta yang sebenarnya

2.1. Pengetahuan atas area tertentu, seperti proses Tata Kelola Klien (IIA, competency framework)

Laporan Akhir - 9 NO. JENIS

LAYANAN INDIKATOR REFERENSI INTERPRETASI

2.2. Keterampilan interpersonal, kemampuan persuasif (IIA, competency framework) 3.1. Kecermatan Profesional,

pertanyaan yang detil

4.1. Kualitas media komunikasi, yakni:

- Laporan hasil penugasan yang tepat waktu, sesuai dengan subyek penugasan,

- materi laporan sesuai dengan kebutuhan satker

(konstruktif),

- informasi dalam laporan mudah dipahami 5.1 Waktu penugasan tidak

bersamaan dengan Aparat Pengawasan yang lain (BPK/BPKP/ lnspektorat Provinsi).

6.1. Efektifitas pemeriksaan secara Daring

Pelaksanaa n Tindak Lanjut Laporan Hasil Pengawasa n

1. Komunikasi 2. Pemantauan

Tindak lanjut

1.1. Materi dan jadwal penyelesaian tindak lanjut laporan hasil pengawasan dikomunikasikan secara jelas kepada Klien 1.2. Klien memahami dengan jelas

Tata cara menindaklanjuti laporan hasil pengawasan 1.3. Klien memahami dengan jelas

kelengkapan dokumen yang harus disiapkan untuk menindaklanjuti laporan hasil pengawasan

2.1. Pemantauan secara berkala tindaklanjut laporan hasil pengawasan oleh Tim Itjen 2.2. Keberadaan Unit atau Tim Khusus

di Satker yang mendorong upaya penyelesaian tindak lanjut laporan hasil pengawasan 2.3. Efektivitas pelaksanaan tindak

lanjut laporan hasil pengawasan dengan sistem Daring

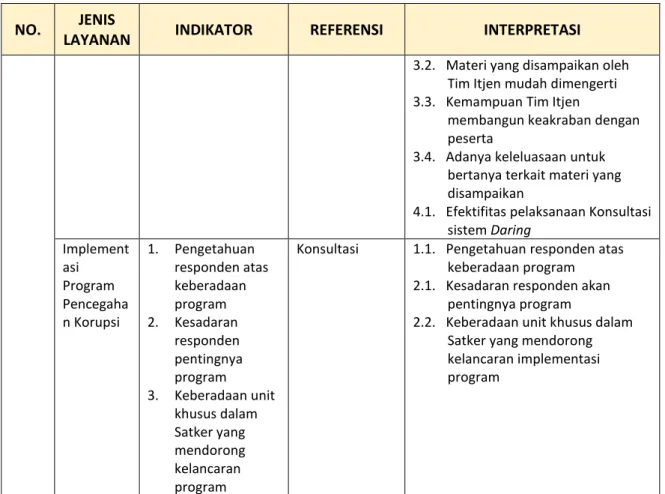

2. CONSULTING Pendampi ngan, Konsultasi, Koordinasi, Supervisi

1. Materi 2. Waktu 3. Kompetensi 4. Sistem Daring

▪ Standar AAIPI 2021

▪ Pedoman advisory service BPKP, 2018

1.1. Substansi materi yang disajikan sesuai dengan tugas, fungsi, dan kebutuhan Klien

2.1. Jadwal kegiatan dikoordinasikan dengan Klien

2.2. Kecukupan waktu untuk sesi tanya jawab

2.3. Durasi kegiatan berjalan sesuai jadwal yang ditetapkan 3.1. Pemahaman Tim Itjen atas

proses Tata Kelola Klien

Laporan Akhir - 10 NO. JENIS

LAYANAN INDIKATOR REFERENSI INTERPRETASI

3.2. Materi yang disampaikan oleh Tim Itjen mudah dimengerti 3.3. Kemampuan Tim Itjen

membangun keakraban dengan peserta

3.4. Adanya keleluasaan untuk bertanya terkait materi yang disampaikan

4.1. Efektifitas pelaksanaan Konsultasi sistem Daring

Implement asi Program Pencegaha n Korupsi

1. Pengetahuan responden atas keberadaan program 2. Kesadaran

responden pentingnya program 3. Keberadaan unit

khusus dalam Satker yang mendorong kelancaran program

Konsultasi 1.1. Pengetahuan responden atas keberadaan program 2.1. Kesadaran responden akan

pentingnya program

2.2. Keberadaan unit khusus dalam Satker yang mendorong kelancaran implementasi program

Adapun indikator pertanyaan terkait kepuasan pelanggan dapat disajikan dalam tabel berikut.

Tabel 4. Indikator Kepuasan Pelanggan

JENIS LAYANAN INDIKATOR

PERTANYAAN REFERENSI INTERPRETASI

LAYANAN ASSURANCE 1. Mekanisme Dan Prosedur 2. Waktu

3. Spesifikasi Jenis Layanan 4. Kompetensi 5. Perilaku

Pelaksana 6. Penanganan

Pengaduan Dan Saran

7. Sarana Dan Prasarana

Permenpan Nomor 14 Tahun 2017 tentang Survei Kepuasan Masyarakat.

Terdapat 9 indikator, namun aspek biaya dan syarat pelayanan tidak digunakan

1.1. Prosedur layanan yang tidak menyulitkan Klien

1.2. Rekomendasi/saran yang diberikan mudah ditindaklanjuti oleh Klien 2.1. Pelaksananaan pelayanan

sesuai dengan jadwal yang ditetapkan

3.1. Kesimpulan hasil pengawasan didasarkan pada argumentasi dan bukti pendukung yang relevan

3.2. Laporan Hasil Pengawasan disajikan secara akurat 3.3. Hasil pengawasan mampu

mendorong perbaikan/

pembenahan sistem di Satker 4.1. Tim Itjen memiliki

pengetahuan yang cukup tentang proses bisnis, tugas dan fungsi, Satker Klien LAYANAN CONSULTING

Laporan Akhir - 11 JENIS LAYANAN INDIKATOR

PERTANYAAN REFERENSI INTERPRETASI

5.1. Tim Itjen saat penugasan menunjukkan sikap yang sopan

5.1. Adanya sikap peduli terhadap keluhan Klien

6.1. Efektivitas penerimaan dan tindaklanjut keluhan yang disampaikan Klien

7.1. Keersediaan alat bantu visual yang menarik

Indikator kepuasan pelanggan untuk layanan assurance dan layanan consulting pada dasarnya relatif sama, kecuali pada aspek “spesifikasi layanan”, dimana pada kegiatan assurance spesifikasi layanan (output) adalah Laporan Hasil Pengawasan yang mempunyai konsekuensi- konsekuensi tertentu sehingga interpretasinya lebih banyak dibanding untuk tugas consulting yang hanya terkait dengan pemberian saran (advisory).

2.4.4. Teknik Analisis Data

Teknik analisis data yang digunakan adalah metode deskriptif kuantitatif. Metode ini merupakan pencatatan yang disertai angka-angka yang merupakan nilai dan dapat memberikan gambaran yang objektif dari masalah yang dianalisis. Gambaran data akan dilihat berdasarkan distribusi frekuensi, minimum, maksimum, dan mean (rata-rata) data.

Pengukuran dilakukan dengan menggunakan skala likert 1-4, lalu diolah untuk menghasilkan angka indeks dengan rumus :

Indeks Persepsi = 𝑇𝑜𝑡𝑎𝑙 𝑁𝑖𝑙𝑎𝑖 𝑃𝑒𝑟𝑠𝑒𝑝𝑠𝑖 𝑃𝑒𝑟 𝑈𝑛𝑠𝑢𝑟

𝑇𝑜𝑡𝑎𝑙 𝑈𝑛𝑠𝑢𝑟 𝑦𝑎𝑛𝑔 𝑇𝑒𝑟𝑖𝑠𝑖

x

bobot nilai rata-rata tertimbang Dimana bobot nilai rata-rata tertimbang = 1𝐽𝑢𝑚𝑙𝑎ℎ 𝑈𝑛𝑠𝑢𝑟

Untuk mengukur Kepuasan Pelanggan, hasil penilaian diatas perlu dikonversi dengan nilai konversi 25 untuk menyesuaikan standar dalam Permenpan Nomor 14 tahun 2017, yang menggunakan skala 100.

Sehingga batasan yang digunakan adalah:

Pilihan

Jawaban Nilai Nilai Interval Nilai Konversi Kinerja a. 1 1,00 – 2,5996 25,00 – 64,99 Tidak Memuaskan b. 2 2,60 – 3,064 65,00 – 76,60 Kurang Memuaskan c. 3 3,0644 – 3,532 76,61 – 88,30 Memuaskan

d. 4 3,5324 - 4,00 88,31 – 100,00 Sangat Memuaskan

Laporan Akhir - 12

BAB III : HASIL SURVEI

3.1. GAMBARAN UMUM PELAYANAN DI INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN Inspektorat Jenderal (Itjen) Kementerian Kesehatan merupakan Unit Eselon I yang dibentuk berdasarkan Keputusan presiden Nomor 01 tahun 1971 tentang Pembentukan Inspektorat Jenderal Departemen Kesehatan, Departemen Sosial, Departemen Agama dan Departemen Tenaga Kerja. Keputusan Presiden tersebut dilaksanakan dengan Keputusan Men.Kes No.46/Kab/ B.VII/1971 tanggal 2 Maret 1971 tentang pembentukan Inspektorat Jenderal Depkes dengan tugas pokok sebagai pembantu Menteri di bidang pengawasan. Program Pengawasan Inspektorat Jenderal Depkes baru berjalan secara intensif sejak berfungsinya Itjen Depkes pada akhir Pelita I tepatnya tanggal 3 Desember 1973 ditandai dengan pemeriksaan yang dilakukan oleh Irjen Depkes yang pertama Dr.Brotoseno ke Provinsi DI Yogya.

Dalam menjalankan tugas dan fungsinya, Itjen dipimpin oleh seorang Inspektur Jenderal yang dibantu oleh Sekretaris, dan empat orang Inspektur I-IV, serta Inspektur Bidang Investigasi.

Masing-masing inspektur dan Sekretaris dibantu oleh seorang Kasubbag Administrasi Umum,, Auditor Utama, dan beberapa orang Auditor Madya.

Secara umum Inspektorat Jenderal mempunyai tugas menyelenggarakan Pengawasan Intern di Kementerian Kesehatan sesuai dengan ketentuan peraturan perundang-undangan.

Dalam melaksanakan tugas tersebut, Inspektorat Jenderal menyelenggarakan fungsi:

a. Penyusunan kebijakan teknis pengawasan Intern di lingkungan Kementerian Kesehatan b. Pelaksanaan pengawasan intern di lingkungan Kementerian Kesehatan terhadap kinerja

dan keuangan melalui audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya.

c. Pelaksanaan pengawasan untuk tujuan tertentu atas penugasan Menteri.

d. Penyusunan laporan hasil pengawasan di lingkungan Kementerian Kesehatan.

e. Pelaksanaan administrasi Inspektorat Jenderal.

f. Pelaksanaan fungsi lain yang diberikan oleh Menteri.

Berdasarkan Permenkes Nomor 6 tahun 2015 tentang kebijakan pengawasan Itjen Kemenkes, layanan yang dijalankan oleh Itjen antara lain meliputi:

1. Layanan quality assurance, meliputi berbagai kegiatan Audit, Reviu, Pemantauan dan Evaluasi, serta pembinaan, dengan tujuan untuk menerapkan sistem kendali mutu yang dimulai sejak tahap perencanaan, pengorganisasian dan pelaksanaan pengawasan.

2. Layanan Konsultansi, meliputi berbagai kegiatan Pendampingan/Konsultansi dengan tujuan untuk memberikan arah/petunjuk kepada suatu masalah agar pelaksanaan kebijakan/program/kegiatan tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

3. Layanan Katalisator, untuk mendorong/memacu terjadinya perubahan untuk mewujudkan tata kelola pemerintahan yang baik, yang tercermin dari berbagai program seperti:

Manajemen risiko dalam kerangka SPIP, Pengendalian Gratifikasi, Pengelolaan LHKPN dan LHKASN, Pengaduan Masyarakat Terpadu dan Whistle Blowing System, serta Zona Integritas Menuju WBK dan WBBM.

Obyek pengawasan meliputi seluruh Satuan Kerja (Satker) di lingkungan Kementerian Kesehatan, yang jumlahnya menurut DIPA 2020 sebanyak 420 Satker, mencakup:

a. Satker Pusat, berjumlah 49 Satker

b. Satker UPT Vertikal, berjumlah 167 Satker c. Satker Dekonsentrasi, berjumlah 204 Satker

Laporan Akhir - 13 Untuk mengetahui seberapa baik persepsi dan kepuasan Satker atas layanan pengawasan yang diberikan selama ini akan diuraikan dalam hasil-hasil survei berikutnya.

3.2. PROFIL RESPONDEN

Data kuesioner yang masuk adalah sebanyak 914 Responden (70%) yang berasal dari ke-empat Satker binaan. Data tersebut telah diperiksa kelengkapan dan kecukupannya serta diolah dalam tabel tabulasi. Profil responden secara berturut-turut dapat disajikan secara grafis sebagai berikut

Gambar 2. Persentase Responden Berdasarkan Jabatan

Gambar 3. Persentase Responden Berdasarkan Jenis Kelamin

15,07%

7,47%

7,86%

10,09%

9,04%

7,86%

22,67%

12,45%

7,47%

0,00% 5,00% 10,00% 15,00% 20,00% 25,00%

Bag. Keuangan, Bendahara Bag. Program Anggaran Kepala Satker Pejabat Struktural Pengelola BMN Pengelola SAI Pokja WBK PPK, Pejabat Pengadaan Unit Evaluasi

Prosentase

32,61%

45,83%

56,00%

62,07%

62,50%

44,44%

32,14%

58,97%

41,38%

67,39%

54,17%

44,00%

37,93%

37,50%

55,56%

67,86%

41,03%

58,62%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

Bag. Keuangan, Bendahara Bag. Program Anggaran Kepala Satker Pejabat Struktural Pengelola BMN Pengelola SAI Pokja WBK PPK, Pejabat Pengadaan Unit Evaluasi

Jenis Kelamin

WANITA PRIA

Laporan Akhir - 14 Gambar 4. Persentase Responden Berdasarkan Pendidikan

Dari gambar diatas terlihat bahwa Responden yang mengisi kuesioner didominasi oleh wanita, dengan tingkat pendidikan Strata 1 (S1). Sementara dari aspek Jabatan, Responden didominasi oleh Pokja WBK, Bagian Keuangan dan Bendahara, serta Pejabat Pengadaan dan PPK.

3.3. PERSEPSI ATAS PERAN INSPEKTORAT

Persepsi atas peran Inspektorat mencakup persepsi terhadap peran assurance dan consulting secara umum yang diuraikan sebagai berikut.

3.3.1. Persepsi atas Peran Assurance

Persepsi responden di seluruh Satker Binaan atas layanan assurance yang meliputi kegiatan Audit/Reviu/Evaluasi terangkum dalam tabel berikut.

2,17%

8,33%

0,00%

0,00%

3,13%

0,00%

0,00%

0,00%

0,00%

15,22%

0,00%

0,00%

0,00%

21,88%

7,41%

7,14%

5,13%

3,45%

60,87%

50,00%

8,00%

6,90%

50,00%

62,96%

35,71%

38,46%

34,48%

21,74%

37,50%

64,00%

86,21%

25,00%

29,63%

57,14%

53,85%

62,07%

0,00%

4,17%

28,00%

6,90%

0,00%

0,00%

0,00%

2,56%

0,00%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00%100,00%

Bag. Keuangan, Bendahara Bag. Program Anggaran Kepala Satker Pejabat Struktural Pengelola BMN Pengelola SAI Pokja WBK PPK, Pejabat Pengadaan Unit Evaluasi

Pendidikan

STRATA 3/S3 STRATA 2/S2 STRATA 1/S1 DIPLOMA SLTA

Laporan Akhir - 15 Tabel 5. Indeks Persepsi Layanan Assurance

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI 1. Independensi dan Obyektivitas 3,3357 Baik

Kejelasan tujuan dan batasan penugasan saat entry meeting

3,1325 Jelas Independensi Tim Itjen saat bertugas 3,1341 Independen Adanya permintaan Tim Itjen dalam bentuk uang,

barang, jasa atau fasilitas tertentu

3,9553 Tidak Pernah Penulisan temuan di dalam Laporan Hasil

Pengawasan menggambarkan fakta sebenarnya

3,1209 Menggambarkan

2. Kecakapan 3,1010 Baik

Pemahaman Tim Itjen atas proses tata kelola di Satker Klien

3,0811 Paham Kemampuan persuasif Tim Itjen saat

menyampaikan permintaan data

3,1209 Meyakinkan 3. Kecermatan Profesional (Due Professional Care) 3,2285 Baik

Kedetilan materi pertanyaan yang diajukan Tim Itjen saat pemeriksaan

3,2285 Detil

4. Kualitas Komunikasi 3,2264 Baik

Ketepatan waktu penyampaian laporan hasil pengawasan

3,4106 Tepat Waktu Kesesuaian informasi yang disajikan dalam

laporan hasil pemeriksaan dengan subyek pemeriksaan

3,1755 Sesuai

Kesesuaian kesimpulan dalam laporan pengawasan dengan upaya perbaikan sesuai kebutuhan Satker

3,1937 Sesuai

Kemudahan pemahaman atas laporan hasil pengawasan

3,1258 Mudah

5. Koordinasi 3,1507 Baik

Waktu pelaksanaan pemeriksaan bersamaan dengan Aparat Pengawasan dari instansi lain

3,1507 Jarang 6. Pelaksanaan Sistem Daring 2,6093 Kurang Baik

Efektivitas Pemeriksaan dengan Sistem Daring 2,6093 Kurang Efektif 7. Komunikasi Tindak Lanjut Laporan Hasil

Pengawasan

3,0259 Kurang Baik

Kejelasan komunikasi atas materi dan jadwal penyelesaian tindak lanjut laporan hasil pengawasan

3,0745 Jelas

Pemahaman Klien atas tata cara menindaklanjuti laporan hasil pengawasan

2,9851 Kurang Paham Pemahaman Klien tentang kelengkapan

dokumen tindaklanjut laporan hasil pengawasan

3,0182 Kurang Paham 8. Pemantauan Tindak Lanjut Laporan Hasil

Pengawasan

2,9283 Kurang Baik

Intensitas pemantauan tindak lanjut laporan hasil pengawasan oleh Tim Itjen

3,2334 Sering

Laporan Akhir - 16

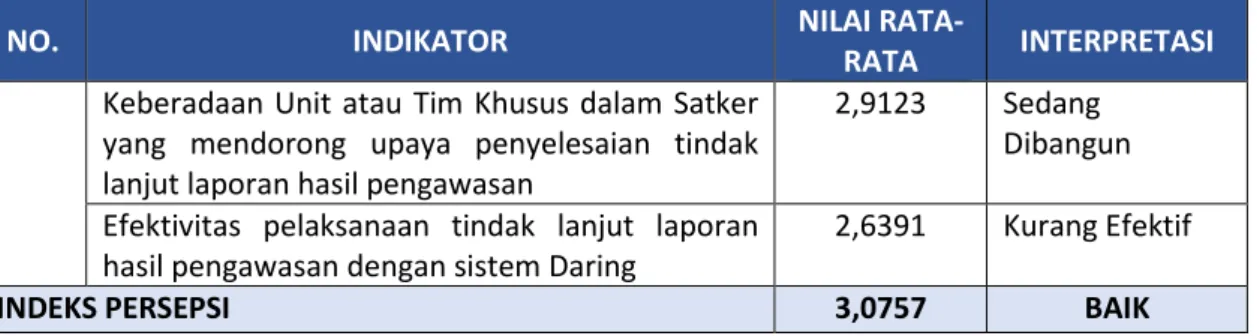

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI Keberadaan Unit atau Tim Khusus dalam Satker

yang mendorong upaya penyelesaian tindak lanjut laporan hasil pengawasan

2,9123 Sedang Dibangun Efektivitas pelaksanaan tindak lanjut laporan

hasil pengawasan dengan sistem Daring

2,6391 Kurang Efektif

INDEKS PERSEPSI 3,0757 BAIK

Dari tabel diatas terlihat bahwa secara umum responden menganggap bahwa kualitas pelayanan assurance dalam bentuk kegiatan Audit, Reviu, ataupun Evaluasi sudah cukup “baik”, dengan nilai indeks sebesar 3,0757. Namun demikian, terdapat beberapa indikator yang masih perlu dioptimalkan mengingat nilainya berada dibawah 3,0640, yakni:

1. Efektivitas Pemeriksaan dengan Sistem Daring

2. Pemahaman Klien atas tata cara menindaklanjuti laporan hasil pengawasan

3. Pemahaman Klien tentang kelengkapan dokumen tindaklanjut laporan hasil pengawasan 4. Keberadaan Unit atau Tim Khusus dalam Satker Klien yang mendorong upaya penyelesaian

tindak lanjut laporan hasil pengawasan

5. Efektivitas pelaksanaan tindak lanjut laporan hasil pengawasan dengan sistem Daring

3.3.2. Persepsi atas Peran Consulting

Persepsi responden di seluruh Satker Binaan atas layanan consulting yang meliputi kegiatan Pendampingan, Konsultasi, Koordinasi, Supervisi, terangkum dalam tabel berikut.

Tabel 6. Indeks Persepsi Layanan Consulting

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI

1. Materi 3,1060 Baik

Kesesuaian materi yang disajikan dengan tugas, fungsi, dan kebutuhan Klien

3,1060 Sesuai

2. Waktu 3,2312 Baik

Koordinasi jadwal kegiatan dengan Klien 3,3063 Sering Kecukupan waktu untuk sesi tanya jawab 3,1142 Cukup Kesesuaian durasi kegiatan dengan jadwal yang

ditetapkan

3,2732 Sesuai

3. Kompetensi 3,1349 Baik

Pemahaman Tim Itjen terhadap proses tata kelola di Satker Klien

3,0613 Kurang Paham Kemudahan materi untuk dimengerti oleh Klien 3,0430 Kurang

Mudah Kemampuan Tim Itjen dalam membangun

keakraban dengan Klien

3,0745 Mampu Intensitas konsultasi yang memberikan Klien

keleluasaan untuk bertanya terkait materi

3,3609 Sering

4. Pelaksanaan Sistem Daring 2,7219 Kurang Baik

Efektivitas Konsultasi dengan Sistem Daring 2,7219 Kurang Efektif

INDEKS PERSEPSI 3,0485 KURANG BAIK

Laporan Akhir - 17 Dari tabel diatas terlihat bahwa secara umum responden menganggap bahwa kualitas pelayanan consulting dalam bentuk kegiatan sosialisasi, pendampingan, konsultasi, koordinasi, ataupun supervisi, masih “kurang baik”, dengan nilai indeks sebesar 3,0485. Beberapa indikator yang memberi kontribusi atas penilaian tersebut adalah:

1. Pemahaman Tim Itjen terhadap proses tata kelola Satker 2. Kemudahan materi untuk dimengerti oleh Klien

3. Efektivitas pelaksanaan konsultasi dengan sistem Daring

3.3.3. Persepsi terhadap Implementasi Program Pencegahan Korupsi

Persepsi responden di seluruh Satker Binaan atas pelaksanaan program Pencegahan Korupsi, terangkum dalam tabel berikut.

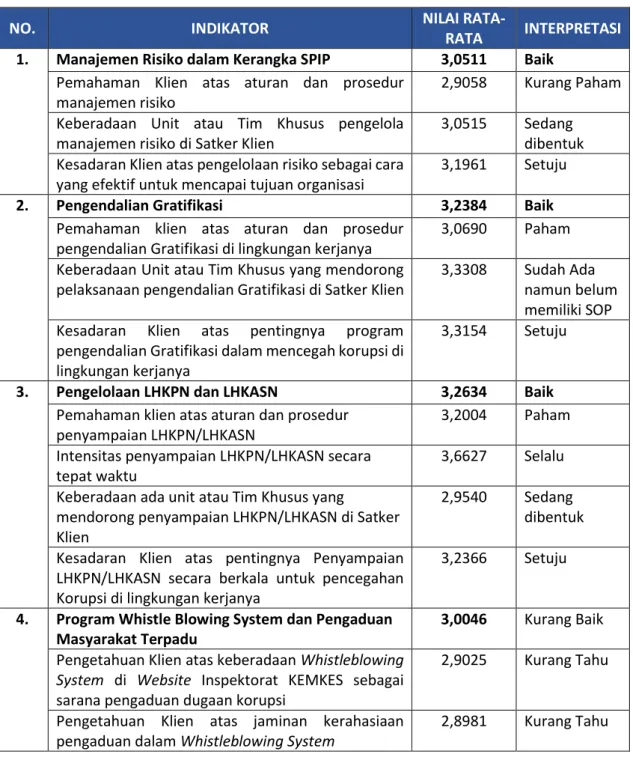

Tabel 7. Indeks Persepsi Program Pencegahan Korupsi

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI 1. Manajemen Risiko dalam Kerangka SPIP 3,0511 Baik

Pemahaman Klien atas aturan dan prosedur manajemen risiko

2,9058 Kurang Paham Keberadaan Unit atau Tim Khusus pengelola

manajemen risiko di Satker Klien

3,0515 Sedang dibentuk Kesadaran Klien atas pengelolaan risiko sebagai cara

yang efektif untuk mencapai tujuan organisasi

3,1961 Setuju

2. Pengendalian Gratifikasi 3,2384 Baik

Pemahaman klien atas aturan dan prosedur pengendalian Gratifikasi di lingkungan kerjanya

3,0690 Paham Keberadaan Unit atau Tim Khusus yang mendorong

pelaksanaan pengendalian Gratifikasi di Satker Klien

3,3308 Sudah Ada namun belum memiliki SOP Kesadaran Klien atas pentingnya program

pengendalian Gratifikasi dalam mencegah korupsi di lingkungan kerjanya

3,3154 Setuju

3. Pengelolaan LHKPN dan LHKASN 3,2634 Baik Pemahaman klien atas aturan dan prosedur

penyampaian LHKPN/LHKASN

3,2004 Paham Intensitas penyampaian LHKPN/LHKASN secara

tepat waktu

3,6627 Selalu Keberadaan ada unit atau Tim Khusus yang

mendorong penyampaian LHKPN/LHKASN di Satker Klien

2,9540 Sedang dibentuk Kesadaran Klien atas pentingnya Penyampaian

LHKPN/LHKASN secara berkala untuk pencegahan Korupsi di lingkungan kerjanya

3,2366 Setuju

4. Program Whistle Blowing System dan Pengaduan Masyarakat Terpadu

3,0046 Kurang Baik Pengetahuan Klien atas keberadaan Whistleblowing

System di Website Inspektorat KEMKES sebagai sarana pengaduan dugaan korupsi

2,9025 Kurang Tahu

Pengetahuan Klien atas jaminan kerahasiaan pengaduan dalam Whistleblowing System

2,8981 Kurang Tahu

Laporan Akhir - 18

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI Kesadaran Klien atas pentingnya Whistleblowing

System sebagai salah satu cara yang efektif untuk menanggulangi korupsi di lingkungan kerjanya

3,1566 Setuju

Pengetahuan Klien atas keberadaan sistem Pengaduan Masyarakat Terpadu (Dumasdu) Kemenkes

2,7831 Kurang Tahu

Keberadaan unit atau Tim Khusus di Satker Klien yang mendorong penyelesaian pengaduan masyarakat yang terkait dengan Satkernya

3,0997 Sudah Ada namun belum memiliki SOP Kesadaran Klien atas penerapan Pengaduan

Masyarakat Terpadu dalam memaksimalkan pelayanan di lingkungan Kementerian Kesehatan

3,1873 Setuju

5. Zona Integritas Menuju WBK dan WBBM 3,3664 Baik Pengetahuan Klien atas keberadaan program Satker

Bebas dari Korupsi (WBK) dan Satker Birokrasi Bersih dan Melayani (WBBM) di Kementerian Kesehatan

3,1796 Tahu

Jumlah partisipasi Pernyataan Komitmen dan Penandatanganan Pakta Integritas di Satker Klien

3,5915 Semua Pihak Keberadaan Unit Khusus pengelola program Wilayah

Bebas Korupsi (WBK) dan Wilayah Birokrasi Bersih Melayani (WBBM) di Satker Klien

3,3538 Sudah Ada namun belum memiliki SOP Kesetujuan/Kesadaran Klien atas penerapan WBK

dan WBBM dalam pencegahan korupsi

3,3406 Setuju

INDEKS PERSEPSI 3,1848 BAIK

Dari tabel diatas terlihat bahwa secara umum responden menganggap bahwa pelaksanaan program pencegahan korupsi di Kementerian Kesehatan yang meliputi: Manajemen Risiko, Pengendalian Gratifikasi, Pengelolaan LHKPN dan LHKASN, Program Whistle Blowing System dan Pengaduan Masyarakat Terpadu, dan Zona Integritas Menuju WBK dan WBBM sudah cukup “Baik”, dengan nilai indeks sebesar 3,1848. Namun demikian, terdapat beberapa indikator yang masih perlu dioptimalkan mengingat nilainya berada dibawah 3,0640, yakni:

1. Pemahaman Klien terkait dengan aturan dan prosedur manajemen risiko

2. Keberadaan Unit atau Tim Khusus dalam mendorong penerapan manajemen risiko dan penyampaian LHKPN/LHKASN di Satker Klien

3. Pengetahuan Klien atas keberadaan Whistleblowing System di Website Inspektorat KEMKES sebagai sarana pengaduan dugaan korupsi

4. Pengetahuan Klien atas jaminan kerahasiaan pengaduan dalam Whistleblowing System 5. Pengetahuan Klien atas keberadaan sistem Pengaduan Masyarakat Terpadu (Dumasdu)

Kemenkes

3.4. KEPUASAN ATAS KUALITAS PELAYANAN INSPEKTORAT

Untuk mengetahui tingkat kepuasan Klien atas layanan pengawasan yang telah diberikan oleh Inspektorat Jenderal dapat diuraikan sebagai berikut:

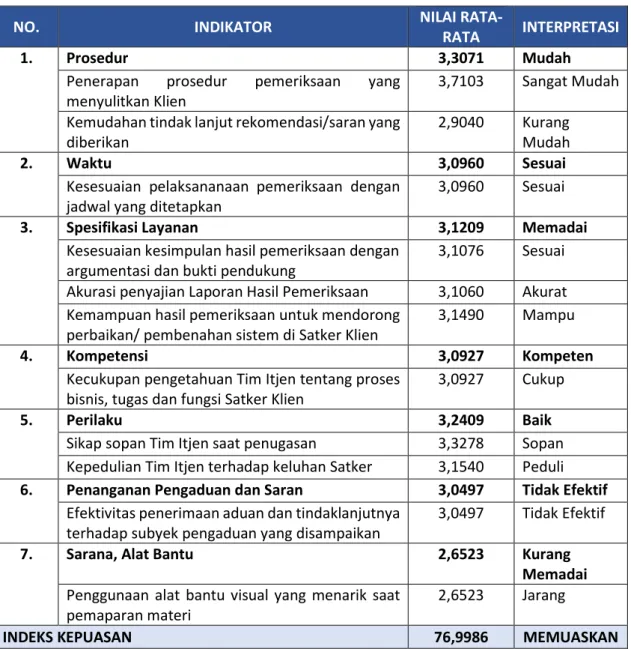

Laporan Akhir - 19 3.4.1. Indeks Kepuasaan atas Layanan Assurance

Kepuasan responden di seluruh Satker Binaan atas pelaksanaan layanan assurance, terangkum dalam tabel berikut.

Tabel 8. Indeks Kepuasan Layanan Assurance

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI

1. Prosedur 3,3071 Mudah

Penerapan prosedur pemeriksaan yang menyulitkan Klien

3,7103 Sangat Mudah Kemudahan tindak lanjut rekomendasi/saran yang

diberikan

2,9040 Kurang Mudah

2. Waktu 3,0960 Sesuai

Kesesuaian pelaksananaan pemeriksaan dengan jadwal yang ditetapkan

3,0960 Sesuai

3. Spesifikasi Layanan 3,1209 Memadai

Kesesuaian kesimpulan hasil pemeriksaan dengan argumentasi dan bukti pendukung

3,1076 Sesuai Akurasi penyajian Laporan Hasil Pemeriksaan 3,1060 Akurat Kemampuan hasil pemeriksaan untuk mendorong

perbaikan/ pembenahan sistem di Satker Klien

3,1490 Mampu

4. Kompetensi 3,0927 Kompeten

Kecukupan pengetahuan Tim Itjen tentang proses bisnis, tugas dan fungsi Satker Klien

3,0927 Cukup

5. Perilaku 3,2409 Baik

Sikap sopan Tim Itjen saat penugasan 3,3278 Sopan Kepedulian Tim Itjen terhadap keluhan Satker 3,1540 Peduli 6. Penanganan Pengaduan dan Saran 3,0497 Tidak Efektif

Efektivitas penerimaan aduan dan tindaklanjutnya terhadap subyek pengaduan yang disampaikan

3,0497 Tidak Efektif

7. Sarana, Alat Bantu 2,6523 Kurang

Memadai Penggunaan alat bantu visual yang menarik saat

pemaparan materi

2,6523 Jarang

INDEKS KEPUASAN 76,9986 MEMUASKAN

Dari tabel diatas terlihat bahwa secara umum responden menganggap bahwa Pelayanan assurance cukup “memuaskan”, dengan angka indeks sebesar 76,9986. Namun demikian, terdapat beberapa indikator yang masih perlu dioptimalkan mengingat nilai rata-ratanya berada dibawah 3,0640, yakni:

1. Kemudahan tindak lanjut rekomendasi/saran yang diberikan

2. Efektivitas penerimaan aduan dan tindaklanjutnya terhadap subyek pengaduan yang disampaikan

3. Penggunaan alat bantu visual yang menarik saat melakukan pemaparan materi

Beberapa kendala yang paling banyak disampaikan responden dalam kuesioner antara lain:

1. Waktu pemeriksaan sering dilaksanakan disaat beban kerja sedang tinggi, atau bersamaan dengan jadwal kegiatan lainnya.

2. Pelaksanaan sistem daring kurang efektif

Laporan Akhir - 20 3. Permintaan dan Pemenuhan berkas dokumen/data yang sangat segera

4. Pemahaman pemeriksa yang berbeda dengan sebelumnya sehingga membingungkan Sementara harapan yang paling banyak disampaikan reponden dalam kuesioner antara lain:

1. Pelaksanaan pemeriksaan sebaiknya tidak dilakukan diakhir Tahun dimana beban kerja sedang tinggi

2. Lebih sering dilakukan sosialisasi dan bimbingan teknis agar kegiatan pemeriksaan nantinya dapat berjalan dengan lancar

3. Pemeriksaan sebaiknya dilakukan dengan tatap muka langsung

4. Adanya kelonggaran waktu dalam memenuhi permintaan data sehingga bisa disiapkan dengan akurat dan reliable

5. Tim ITJEN agar lebih memahami situasi dan kondisi tempat dimana akan dilakukan pemeriksaan

6. Auditor agar lebih ramah dalam berkomunikasi, tidak kaku sebatas kewajiban tugas.

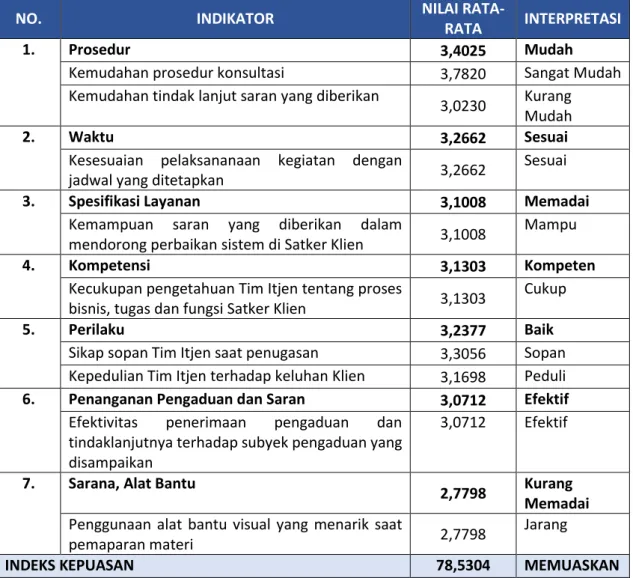

3.4.2. Indeks Kepuasaan atas Layanan Consulting

Kepuasan responden di seluruh Satker Binaan atas pelaksanaan layanan consulting, terangkum dalam tabel berikut.

Tabel 10. Indeks Kepuasan Layanan Consulting

NO. INDIKATOR NILAI RATA-

RATA INTERPRETASI

1. Prosedur 3,4025 Mudah

Kemudahan prosedur konsultasi 3,7820 Sangat Mudah Kemudahan tindak lanjut saran yang diberikan

3,0230 Kurang Mudah

2. Waktu 3,2662 Sesuai

Kesesuaian pelaksananaan kegiatan dengan

jadwal yang ditetapkan 3,2662 Sesuai

3. Spesifikasi Layanan 3,1008 Memadai

Kemampuan saran yang diberikan dalam

mendorong perbaikan sistem di Satker Klien 3,1008 Mampu

4. Kompetensi 3,1303 Kompeten

Kecukupan pengetahuan Tim Itjen tentang proses

bisnis, tugas dan fungsi Satker Klien 3,1303 Cukup

5. Perilaku 3,2377 Baik

Sikap sopan Tim Itjen saat penugasan 3,3056 Sopan Kepedulian Tim Itjen terhadap keluhan Klien 3,1698 Peduli 6. Penanganan Pengaduan dan Saran 3,0712 Efektif

Efektivitas penerimaan pengaduan dan tindaklanjutnya terhadap subyek pengaduan yang disampaikan

3,0712 Efektif

7. Sarana, Alat Bantu

2,7798 Kurang Memadai Penggunaan alat bantu visual yang menarik saat

pemaparan materi 2,7798 Jarang

INDEKS KEPUASAN 78,5304 MEMUASKAN