PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS ARUS KAS DAN PROFITABILITAS PT. PERKEBUNAN NUSANTARA IV MEDAN

TUGAS AKHIR

Oleh:

NENNY TRIYANA MATONDANG 132101120

Guna memenuhi salah satu syarat untuk menyelesaikan pendidikan Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2016

Puji dan syukur penulis ucapkan atas kehadirat ALLAH SWT serta shalawat beriring salam kepada Nabi Muhammad SAW, karena dengan rahmat dan hidayahnya penulis dapat menyelesaikan Tugas Akhir ini yang berjudul

“ANALISIS ARUS KAS DAN PROFITABILITAS PERKEBUNAN NUSANTARA IV MEDAN“. Adapun maksud dan tujuan penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Program Studi Diploma – III Manajemen Keuangan , guna meraih gelar Ahli Madya.

Dalam menyelesaikan Tugas Akhir ini maupun saat mengikuti kuliah di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara , penulis banyak menerima bantuan, bimbingan serta dorongan dan pengarahan dari berbagai pihak. Oleh karena itu melalui tugas akhir ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini, yaitu:

1. Bapak Prof.Dr.Ramli,SE,MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr.Yeni Absah,SE,M.Si selaku Ketua Program Studi Diploma-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara.

3. Bapak Syafrizal H. Situmorang, SE, M.Si selaku Dosen pembimbing dan Sekretaris Program Studi Diploma-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara khususnya yang mengajar di program studi Manajemen Keuangan.

5. Bapak dan Ibu staf pegawai di Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara.

6. Bapak dan Ibu staf Bagian SDM dan Keuangan di PT Perkebunan Nusantara IV yang telah banyak memberi arahan dan masukan.

7. Teristimewa kepada kedua orang tua saya yang paling saya sayangi ,

dengan baik. Kakak terkasih Bani dan Zura, Adik Tercinta Taufik dan Fadel yang memberi telah memberikan dukungan, Terkhusus Afgan Syah Reza yang telah menjadi moodboster saya dalam pengerjaan tugas akhir, beserta seluruh keluarga besar penulis yang selalu mendukung penulis untuk memperlancar tugas akhir ini.

8. Sahabat seperjuangan Maisyhita Tania, Yessy Silvia, Vivi Sandrahayu, dan Siti Hajar.

Penulis menyadari sepenuhnya bahwa dalam Tugas Akhir ini masih banyak terdapat kekurangan, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan tugas akhir ini,dan penulis berharap kiranya tugas akhir ini dapat berguna bagi kita semua.

Akhirnya penulis berserah diri kepada ALLAH SWT, semoga beliau senantiasa melimpahkan rahmat dan petunjuk-Nya bagi kita semua. Amin.

Medan, Juni 2016 Penulis

NENNY TRIYANA MATONDANG

KATA PENGANTAR……… i

DAFTAR ISI……….. iii

DAFTAR TABEL………. v

DAFTAR GAMBAR……… v

DAFTAR GRAFIK………. vii

BAB I : PENDAHULUAN A. Latar Belakang………. 1

B. Perumusan Masalah………. 4

C. Tujuan Penelitian………. 4

D. Manfaat Penelitian……….. 4

BAB II : PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan………. 6

B. Visi dan Misi Perusahaan……… 8

C. Struktur Organisasi……….. 9

D. Uraian Tugas……….……….. 10

E. Kinerja Usaha Terkini ……… 20

BAB III : PEMBAHASAN A. Laporan Keuangan……… 23

1. Pengertian Laporan Keuangan……… 23

2. Tujuan Laporan Keuangan………. 23

3. Pihak – pihak yang membutuhkan Laporan Keuangan.. 24

4. Keterbatasan Laporan Keuangan ………. 26

5. Bentuk Laporan Keuangan……… 27

6. Kegunaan laporan keuangan……….. 29

B. Laporan Arus Kas ……….……….. 29

1. Pengertian Laporan Arus Kas ….….……… 30

2. Tujuan dan Kegunaan Laporan Arus Kas ………. 30

3. Sumber Dan Penggunaan Kas ………. 31

4. Penggolongan Arus Kas ……….. 33

C. Analisa Arus Kas………. 40

1. Analisa sumber kas ………..……… 44

2. Analisa Penggunaan Kas ………. 45

D. Profitabilitas …...……….………... 48

1. Pengertian Profitabilitas …….…..……… 48

2. Konsep Profitabilitas..…….……….. 49

3. Rasio Profitabilitas ………..………. 49

4. Faktor – Faktor yang Mempengaruhi Profitabilitas……….. 50

E. Analisis Profitabilitas…...……… 53

1. Gross Profit Margin………. 53

2. Net Profit Margin ………. 54

3. Return On Asset ……….…………... 55

B. Saran……… 58 DAFTAR PUSTAKA

Hal

Tabel 1.1 Arus Kas PTPN IV 2012-2014………. 3

Tabel 3.1 Arus Kas Operasi ………... ………...……….………. 35

Tabel 3.2 Arus Kas Investasi ...……… 37

Tabel 3.3 Arus Kas Pendanaan ………... ……… 47

Tabel 3.4 Perbandingan Arus Kas Bersih …………...………….…………. 48

Tabel 3.5 Laporan Arus Kas PTPN IV 2013/2014/2015……..……… 41

Tabel 3.6 Sumber dan Penggunaan Arus Kas….………. 42

Tabel 3.7 Laporan Posisi Keuangan…...……….………. 43

Tabel 3.8 Laporan Laba Rugi ………...……….… 48

Hal Gambar 2.1 Struktur Oraganisasi……… 10

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya, tujuan utama perusahaan adalah memperoleh keuntungan (profit). Suatu perusahaan juga bertujuan meningkatkan nilai perusahaan dan memuaskan kebutuhan para investor dan kreditor. Selain itu, perusahaan selalu berusaha meningkatkan kemampuannya untuk mempertahankan kelangsungan hidup agar dapat memperbaiki kesejahteraan pemilik, dan stakeholder dengan memaksimumkan laba usaha. Tercapainya tujuan tersebut ditentukan oleh kinerja perusahaan yang nantinya dapat dijadikan sebagai dasar pengambilan keputusan baik oleh pihak internal maupun pihak eksternal. Kinerja suatu perusahaan dapat ditinjau dari laporan keuangan perusahaan. Dalam laporan keuangan terdapat laporan arus kas yang membantu kita untuk menilai kemampuan perusahaan memenuhi kewajiban, membayar deviden, meningkatkan kapasitas dan mendapatkan pendanaan serta membantu menilai kualitas laba. ( John J.Wild,K.R Subramanyam, Robert F.Halsey 2013:4).

Laporan arus kas memberikan informasi bagaimana arus kas diperoleh dan dihasilkan (Prihadi , 2011;52). Arus kas dibagi menjadi tiga kelompok yaitu : 1) Aktivitas operasi. 2) Aktivitas investasi. 3)Aktivitas pendanaan.

Selain laporan arus kas, kinerja perusahaan dapat diukur dengan menggunakan rasio profitabilitas. Rasio profitabilitas digunakan sebagai sarana untuk megukur kemampuan perusahaan dalam menghasilkan laba, dalam analisis ini diperlukan suatu ukuran perbandingan untuk mengetahui profitabilitas perusahaan. Menurut

(Kasmir, 2014; 115) Secara umum perhitungan profitabilitas dapat dibagi kedalam enam kelompok yaitu :

1. Profit Margin On Sales, yaitu rasio yang digunakan untuk mengukur margin laba atas penjualan.

2. Return On Investment (ROI), yaitu rasio yang menunnjukan hasil atas jumlah aktiva yang digunakan dalam perusahaan.

3. Return On Equity (ROE), yaitu rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

4. Laba per lembar saham , yaitu rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

5. Rasio Pertumbuhan, yaitu rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sector usahanya.

6. Rasio penilaian, yaitu rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi.

Menurut (Toto Prihadi, 2011;167) tidak semua rasio profitabilits harus dihitung, analis dapat memilih rasio profitabilitas sesuai dengan kebutuhan, dalam analisis ini penulis mengukur profitabilitas dengan menggunakan Gros Profit Margin,Net Profit Margin, Return On Asset (ROA).

PT. Perkebunan Nusantara IV merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang agribisnis perkebunan. Badan usaha ini dibentuk berdasarkan peraturan pemerintah, maka tingkat profitabilitas merupakan hal yang penting untuk diperhatikan. Profitabilitas suatu perusahaan

menentukan kelangsungan hidup suatu perusahaan, yang diukur dengan kinerja manajerial.

Laporan arus kas melaporkan arus kas masuk maupun arus kas keluar perusahaan selama periode tersebut. Laporan arus kas ini akan memberikan informasi yang berguna mengenai kemampuan perusahaan dalam menghasilkan kas dari aktivitas operasi, melakukan investasi, melunasi kewajiban,dan membayar deviden. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Tingkat profitabilitas yang konsisten menjadi tolak ukur bagaimana perusahaan tersebut mampu bertahan dalam bisnisnya. Informasi profitabilitas dapat mengidentifikasi kemampuan perusahaan dalam menghasilkan kas dimasa yang akan datang, sedangkan kas merupakan ukuran akhir profitabilitas, karena kas-lah yang digunakan untuk membayar utang, mengganti peralatan, memperluas fasilitas, dan membayar deviden. Maka kas dan profitabilitas saling berhubungan.

Tabel. Arus Kas 2012/2013/2014 PTPN IV

Uraian 2014 2013 2012

Arus kas operasi 1.297.077 565.595 882.185 Arus kas investasi (487.813) (930.460) 1.273.975 Arus kas pendanaan (417.136) 125.273 444.326 Kenaikan (Penurunan) Bersih (392.126) (239.592) 52.536 Kas dan Setara Kas Awal tahun 1.210.989 1.524.233 1.471.700 Kas dan Setara Kas Akhir tahun 1.603.116 1.284.641 1.524.236 (sumber :Annual Report 2012/2013/2014 PTPN IV)

Hasil analisis laporan keuangan PTPN IV 2012/2013/2014 posisi setara kas dan arus kas pada akhir periode 2013 menurun 15,78% menjadi 1,28 triliun dari 1,52 triliun pada akhir tahun 2012, penurunan tersebut karena penurunan aktivitas operasi. Profitabilitas perusahaan juga mengalami penurunan tahun 2013

Sedangkan posisi setara kas dan arus kas pada akhir periode 2014 meningkat 33,63% menjadi 1,71 Triliun dari 1,28 Triliun. Profitabilitas perusahaan juga mengalami peningkatan pada tahun 2014.

Banyak faktor yang dapat menyebabkan perusahaan menghadapi penurunan kinerja keuangan yaitu kenaikan biaya operasi, ekspansi berlebihan, ketinggalan teknologi, kondisi persaingan, kondisi ekonomi, kelemahan manajemen perusahaan dan penurunan aktivasi perusahaan (Wruck, 2010). Berdasarkan data tersebut terjadinya fluktuasi kinerja PT Perkebunan Nusantara IV 2012/2013/2014, untuk mengetahui kinerja keuangan PT Perkebunan Nusantara IV 2013/2014/2015 maka penulis tertarik mengambil judul “Analisis Arus Kas dan Profitabilitas PT. Perkebunan Nusantar IV Medan“.

B. Perumusan masalah

Berdasarkan latar belakang yang di uraikan di atas, maka terdapat rumusan masalah yang menjadi objek penelitian adalah :

1. Bagaimana sumber dan penggunaan kas pada setiap aktivitas PT.

Perkebunan Nusantara IV?

2. Bagaimana tingkat Profitabilitas perusahaan pada PT. Perkebunan Nusantara IV pada periode 2013-2015 ?

C. Tujuan Penelitian

1. Untuk mengetahui sumber dan penggunaan kas pada aktivitas pendanaan PT.

Perkebunan Nusantara IV.

2. Untuk mengetahui tingkat Profitabilitas PT. Perkebunan Nusantara IV pada tahun 2013 - 2015.

D. Manfaat Penelitian

Adapun manfaat dari penelitian yaitu : a. Bagi Perusahaan/Kantor

Sebagai bahan masukan dan pertimbangan kepada pihak manajemen perusahaan dalam hal ini laporan arus kas dan kinerja keuangan perusahaan.

b. Bagi Peneliti/Penulis

1. Menambah pengetahuan peneliti/penulis tentang penyusunan laporan arus kas dan menilai kinerja keuangan pada PT. Perkebunan Nusantara IV.

2. Untuk memenuhi salah satu persyaratan akademik dalam meyelesaikan Pendidikan Program Diploma III Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

3. Sebagai bahan referensi bagi penulis lain yang berminat pada kajian tersebut.

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT Perkebunan Nusantara IV (“Perusahaan) (dahulu PT Perkebunan Nusantara IV (Persero)) didirikan berdasarkan Peraturan Pemerintah No. 12 tahun 1996, seperti yang dinyatakan dan berdasarkan akta pendirian yang dibuat dihadapan Notaris Harun Kamil, S.H. No. 37 tanggal 11 Maret 1996 dan telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-8332. HT.01.01.TH.96 tanggal 8 Agustus 1996 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, tambahan No. 8675/1996. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan akta No. 25 tanggal 23 Oktober 2014 dari Nanda Fauz Iwan, S.H., M.Kn, mengenai perubahan struktur pemegang saham dan nama Perusahaan dari Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV menjadi PT Perkebunan Nusantara IV.

Perubahan anggaran dasar ini telah dilaporkan ke Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sesuai dengan surat penerimaan pemberitahuan No.

AHU-08636.40.21.14, tanggal 19 Nopember 2014. Yang kini beralamat di Jl.

Letjend.Suprapto No. 2 Medan

Perusahaan adalah hasil peleburan 3 (tiga) Badan Usaha Milik Negara (BUMN) yaitu PT Perkebunan VI (Persero), PT Perkebunan VII (Persero), dan PT Perkebunan VIII (Persero). Peleburan ketiga BUMN tersebut ditetapkan dalam Peraturan Pemerintah Republik Indonesia No. 9 Tahun 1996. Berdasarkan

Peraturan Pemerintah tersebut, setelah Perusahaan didirikan maka ketiga BUMN yang dilebur dinyatakan bubar dan segala hak dan kewajibannya beralih kepada Perusahaan.

PTPN IV adalah salah satu perusahaan yang bergerak dibidang agrobisnis dan agroindustri. Dalam menjalankan bisnisnya PTPN IV mengelola 2 segmen usaha komoditi perkebunan yaitu :

1. Segmen Usaha Komoditi Kelapa Sawit 2. Segmen Usaha Komoditi Teh

PT Perkebunan Nusantara IV (Persero) memiliki 30 unit kebun yang mengelola budidaya kelapa sawit, 3 unit kebun yang mengelola budidaya teh, dan 1 unit kebun plasma kelapa sawit yang berlokasi di 9 Kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang Bedagai, Simalungun, Asahan, Labuhan Batu, Padang Lawas, Batubara, dan Mandailing Natal.

Dalam proses pengolahan, PTPN IV memiliki 16 unit Pabrik Kelapa Sawit (PKS) dengan kapasitas total 615 ton Tandan Buah Segar (TBS) per jam, 2 unit Pabrik Teh dengan kapasitas total 154 ton Daun Teh Basah (DTB) per hari, dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 450 ton per hari.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan Perusahaan adalah melakukan usaha dibidang agrobisnis dan agroindustri serta optimalisasi pemanfaatan sumber daya Perusahaan untuk menghasilkan barang dan atau jasa yang bermutu tinggi dan berdaya saing kuat, untuk mendapatkan atau mengejar keuntungan guna meningkatkan nilai Perusahaan dengan menerapkan prinsip – prinsip Perseroan Terbatas.

Untuk mencapai maksud dan tujuan tersebut diatas, perusahaan dapat melaksanakan kegiatan utama :

1) Pengusahaan budidaya tanaman, yang meliputi pembukaan dan pengolaan lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta melakukan kegiatan-kegiatan lain sehubungan dengan budidaya tanaman tersebut;

2) Produksi yang meliputi pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi maupun barang jadi serta produk turunannya;

3) Penyelenggaraan perdagangan yang meliputi kegiatan pemasaran berbagai macam hasil produksi serta melakukan kegiatan lainnya yang berhubungan dengan kegiatan usaha perusahaan;

4) Pengembangan usaha di bidang perkebunan, agrowisata, agrobisnis, dan agroindustri.

B. Visi Dan Misi

Berikut ini akan dijelaskan visi dan misi PT Perkebunan Nusantara IV : 1) Visi PT Perkebunan Nusantara IV (Persero)

“Menjadi perusahaan unggul dalam usaha agroindustri yang terintegrasi”.

2) Misi PT Perkebunan Nusantara IV (Persero)

a. Menjalankan usaha dengan prinsip – prinsip usaha terbaik, inovatif, dan berdaya saing tinggi.

b. Menyelenggarakan usaha agroindustri berbasis kelapa sawit, teh, dan karet.

c. Mengintegrasikan usaha agroindustri hulu, hilir dan produk baru, pendukung agroindustri dan pendayagunaan aset dengan preferensi pada teknologi terkini yang teruji (proven) dan berwawasan lingkungan.

C. Struktur Organisasi

Pada umumnya suatu organisasi baik itu organisasi massa maupun organisasi usaha, harus mempunyai struktur organisasi agar perjalanan usaha dapat berlangsung dengan baik, sehingga tujuan perusahaan dapat dicapai dengan efektif. Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada perusahaan dalam menjalankan kegiatan operasional.

Struktur organisasi dapat memberikan gambaran secara skematis tentang hubungan kerjasama antara orang – orang yang terdapat dalam organisasi dengan jelas. Yang membedakan struktur organisasi pada perusahaan besar dan kecil adalah tingkat kerumitan masalah yang dihadapinya dan disesuaikan dengan jenis dan kegiatan yang dijalankan perusahaan.

Penyusunan struktur organisasi sesuai dengan prinsip organisasi yang dilaksanakan sebelum operasi fisik perusahaan, agar berjalan sebagaimana mestinya. Pembentukan struktur organisasi secara umum diikuti dengan penyusunan analisa jabatan dan uraian jabatan yang mempertegas dalam pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi atasannya, pekerja apa yang diharapkan darinya dan apa yang harus dikerjakannya, apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh karena itu struktur organisasi sangat penting peranannya untuk menghindari ketidakpastian dalam melaksanakan aktivitas-aktivitas perusahaan.

Berikut ini adalah struktur organisasi PT Perkebunan Nusantara IV :

Gambar 2.1 STRUKTUR ORGANISASI KANTOR PUSAT PT PERKEBUNAN NUSANTARA IV

D. Uraian Pekerjaan

PT Perkebunan Nusantara IV Medan sesuai dengan SK Direksi No.04.13/Kpts/43/VIII/2003 tentamg organisasi dan tata kerja mempunyai beberapa bidang yaitu terdiri dari :

1. Rapat Umum Pemegang Saham

RUPS memegang segala wewenang yang tidak diserahkan kepada Direksi atau Komisaris dalam batas yang ditentukan Undang – Undang Perseroan atau Anggaran Dasar. Sebagai pemegang tertinggi dalam perseroan, RUPS berhak memperoleh segala keterangan yang berkaitan dengan kepentingan perseroan dari Direksi atau Komisaris RUPS.

2. Dewan Komisaris

Dewan Komisaris bertugas melakukan pengawasan terhadap kebijakan pengurusan, jalannya pengurusan pada umumnya baik mengenai Perseroan maupun usaha Perseroan yang dilakukan oleh Direksi serta memberikan nasihat kepada Direksi termasuk pengawasan terhadap pelaksanaan Rencana Jangka Panjang Perseroan, Rencana Kerja dan Anggaran Perseroan serta ketentuan Anggaran Dasar dan Keputusan Rapat Umum Pemegang Saham, serta peraturan perundang-undangan yang berlaku, untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan.

3. Direksi

Direksi bertugas menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam maupun diluar Pengadilan tentang segala hal dan segala kejadian dengan pembatasan- pembatasan sebagaimana diatur dalam peraturan perundang-undangan, Anggaran Dasar dan/atau Keputusan RUPS.

4. Direktur Utama

Direktur Utama dalam kegiatannya mempunyai tugas dan tanggung jawab sebagai berikut :

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan sasaran Perusahaan.

b. Menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam maupun diluar

pengadilan tentang segala hal dan segala kejadian dengan memperhatikan ketentuan peraturan perundang - undangan, Anggaran Dasar dan Keputusan RUPS.

c. Memimpin, mengkoordinasikan dan mensinkronisasikan pelaksanaan program kegiatan Direktur Produksi, Direktur SDM dan Umum, Direktur Keuangan dan Direktur Perencanaan dan Pengembangan Usaha, Manajer Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

e. Mengatur pembagian tugas dan wewenang masing-masing anggota Direksi.

5. Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat Produksi.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Produksi.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Tanaman, Pengolahan (termasuk P3TBS) dan Teknik.

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

e. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat Produksi untuk mengevaluasi pelaksanaan program kegiatan.

6. Direktur SDM dan Umum

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat SDM dan Umum.

b. Menyusun struktur organisasi Perusahaan beserta uraian tugasnya.

c. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat SDM dan Umum.

d. Melaksanakan dan mengendalikan program kegiatan dibidang SDM, Umum, Hukum dan Pertahanan serta Pengadaan.

e. Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan, penilaian kinerja, karir, remunerasi danpurna tugas.

7. Direktur Keuangan

a. Memimpin dan mengkordinasikan tugas-tugas dibawah Direktorat Keuangan.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Keuangan.

c. Melaksanakan dan mengendalikan program kegiatan yang telah dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran

d. Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

e. Mengadakan rapat internal secara berkala guna membahas masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran.

8. Direktur Perencanaan dan Pengembangan Usaha

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat Perencanaan dan Pengembangan Usaha.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Perencanaan dan Pengembangan Usaha.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk pengembangan di Bidang Tanaman) dan Program Kemitraan dan Bina Lingkungan (PKBL).

d. Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan Penyertaan (tidak termasuk aspek legal).

e. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

9. Komite Audit

a. Bertugas memonitori dan mengevaluasi proses penyelesaian Laporan Keuangan Tahun buku setiap tahunnya dan penetapan laporan pertanggung jawaban keuangan perusahaan tahun sebelumnya.

b. Melakukan evaluasi atas efektivitas Satuan Pengawasan Intern (SPI).

c. Melakukan evaluasi atas sistem Pengendalian Intern kegiatan tertentu.

d. Melakukan evaluasi dan memonitori atas laporan Direksi tentang progres pelaksanaan arahan RUPS.

e. Melakukan evaluasi atas Laporan Manajemen Triwulan Direksi.

10. Sekretaris Perusahaan

a. Bertugas memastikan kepatuhan perusahaan terhadap peraturan perundang- undangan yang berlaku, seperti peraturan yang berkaitan dengan pengelolaan BUMN, Perseroan Terbatas dan Anggaran Dasar.

b. Memberikan penjelasan atas peraturan perundang-undangan yang berhubungan dengan kegiatan perusahaan.

c. Mengkoordinasikan atas kepatuhan pelaksanaan GCG di lingkungan PT Perkebunan Nusantara IV.

d. Menyimpan dokumen-dokumen perusahaan, seperti Risalah RUPS, Risalah Rapat Direksi dan Risalah Rapat Dewan Komisaris. Menyimpan dan mengawasi stempel resmi perusahaan. Membantu, jika diperlukan, dalam mempersiapkan Laporan Tahunan Perusahaan.

11. Satuan Pengawas Intern (SPI)

a. Bertugas menilai terhadap informasi keuangan mencakup penilaian terhadap informasi keuangan sesuai prinsip-prinsip akuntansi yang lazim.

b. Menilai terhadap ketaatan Unit Usaha yang bersangkutan pada peraturan perundang-undangan yang mendasari transaksi/kegiatan yang mempunyai pengaruh kepada laporan keuangan serta ketaatan terhadap RKAP yang telah ditetapkan.

c. Menilai terhadap penggunaan sumber daya ekonomi perusahaan, apakah telah dikelola denga baik efisien dan berdaya guna.

12. Kepala Bagian Tanaman

Tugas dan tanggung jawab Kepala Bagian Tanaman yaitu :

a. Membuat, meninjau dan merevisi standard performance bidang tanaman, b. Merumuskan kebijakan kultur teknis tanaman dan panen yang lebih baik

guna meningkatkan efektifitas dan produktivitas kerja,

c. Melaksanakan pemesanan kecambah Kelapa Sawit yang bersertifikat dan biji Karet yang berkualitas,

d. Melaksanakan pengkajian, pengujian sarana dan metode baru bidang tanaman.

13. Kepala Bagian Keuangan

Tugas dan tanggung jawab Kepala Bagian Keuangan adalah:

a. Membuat dan menyampaikan Laporan Manajemen (LM) intern dan tahunan kepada pemegang saham,

b. Membuat dan menyampaikan Laporan Keuangan (Konsolidasian) interim dan tahunan sesuai dengan pernyataan standar akuntansi keuangan kepada stakeholders (pemegang saham, Bapepam, Instansi terkait lainnya),

c. Mempersiapkan bahan Rapat Umum Pemegang Saham (RUPS) yang berkaitan dengan data keuangan,

d. Melaksanakan pemeriksaan kas, persediaan dan aktiva lainnya serta verifikasi penggunaan uang kerja dan administrasi keuangan Distrik Manajer dan Kebun atau unit secara periodik,

e. Menyusun perencanaan strategi dan rencana jangka panjang bagian serta rencana kerja anggaran perusahaan/rencana operasional di bagian keuangan.

14. Kepala Bagian Umum

Tugas dan tanggung jawab Kepala Bagian Umum adalah:

a. Mengurus penerbitan sertifikat Hak Guna Usaha dan Hak Guna Bangunan Kantor Direksi,

b. Mengurus pengelolaan Poliklinik Kantor Direksi dan memonitor pengiriman pasien Poliklinik Kantor Direksi,

c. Melaksanakan analisa dan evaluasi keamanan perusahaan dalam upaya penyelenggaraan pengamanan personil, aset, informasi atau dokumen, lingkungan dan instalasi,

d. Melaksanakan investasi dan interogasi internal serta menuangkannya ke dalam Berita Acara Pemeriksaan (BAP) dan resume hasil pemeriksaan.

15. Kepala Bagian Perencanaan dan Pengkajian

Tugas dan tanggung jawab Kepala Bagian Perencanaan dan Pengkajian adalah:

a. Menyusun kebijakan, program kegiatan dan kebutuhan anggaran perencanaan dan pengkajian,

b. Meyusun rencana kerja dan pengkajian anggaran perusahaan,

c. Merencanakan dan mengkaji serta merekomendasikan jenis industri hilir yang prosfektif bagi perusahaan,

d. Mengkaji dan menyusun rencana jangka panjang perusahaan.

16. Kepala Bagian Teknik

Tugas dan tanggung jawab Kepala Bagian Teknik adalah:

a. Merencanakan, memonitori dan mengevaluasi pekerjaan teknik yang berhubungan dengan pemeliharaan dan perbaikan mesin instalasi, sipil atau traksi dan alat berat,

b. Mengkaji dan mengembangkan manajemen teknik secara inovatif guna pencapaian sasaran mutu yang lebih efektif dan efisien,

c. Melaksanakan pengujian sarana dan metode baru bidang teknik.

17. Kepala Bagian Akuntansi

Tugas dan tanggung jawab Kepala Bagian Akuntansi adalah:

a. Melaksanakan kegiatan proses akuntansi yang meliputi aktiva, kewajiban, ekuiti, penjualan, dan beban,

b. Melaksanakan rekonsiliasi perkiraan internal dan eksternal,

c. Memonitoring dan evaluasi kinerja karyawan pada bagian akuntansi,

d. Menyusun perencanaan strategi dan rencana jangka panjang bagian serta rencana kerja anggaran perusahaan/rencana kerja operasional di bagian akuntansi,

e. Menyusun proyeksi dan realisasi cash flow perusahaan.

18. Kepala Bagian Sumber Daya Manusia (SDM)

Tugas dan tanggung jawab Kepala Bagian SDM adalah :

a. Melaksanakan pengelolaan SDM berbasis kompetensi, kinerja dan kontribusi yang diberikan kepada perusahaan,

b. Melaksanakan pembangunan sistem dan Training Program dalam rangka pemenuhan kompetensi,

c. Melaksanakan kegiatan survei kepuasan karyawan,

d. Melaksanakan kegaitan promosi, kenaikan golongan, demosi dan mutasi.

19. Kepala Bagian Pengembangan

Tugas dan tanggung jawab Kepala Bagian Pengembangan adalah:

a. Menjalankan kerja sama dengan pihak luar dalam rangka pengembangan dan kerja sama strategi perusahaan, serta tata kelola perusahaan yang baik, b. Mengembangkan industri hilir yang telah dimiliki perusahaan,

c. Mengikuti perkembangan pasar modal termasuk peraturan-peraturan yang berlaku di pasar modal dan memberikan masukan kepada Direksi,

d. Melaksanakan pengendalian sistem komputerisasi yang terintegrasi berbasis database secara konsisten dan up to date.

20. Kepala Bagian Teknologi

Tugas dan tanggung jawab Kepala Bagian Teknologi adalah :

a. Merencanakan, memonitor dan mengevaluasi pengolahan dan pengawasan mutu untuk mendukung perencanaan produksi pabrik sesuai dengan permintaan pasar,

b. Menuntun norma atau standard fisik dan mutu, bahan kimia dan bahan pendukung pengolahan pabrik,

c. Memonitor dan mengevaluasi mutu mulai dari bahan baku hingga produk jadi, lateks pekat, SIR, minyak sawit dan inti sawit.

21. Kepala Bagian Pengadaan

Tugas dan tanggung jawab Kepala Bagian Pengadaan adalah :

a. Merumuskan sistem dan prosedur pengadaan barang yang diperlukan perusahaan dan pengadaannya harus melalui kantor Direksi dan Unit Kerja sesuai dengan ketentuan yang berlaku,

b. Melaksanakan pengadaan barang yang pelaksanaanya melalui Kantor Direksi dengan sistem penunjukan langsung,

c. Mengusulkan kepada Panitia Pelelangan Kantor Direksi untuk melaksanakan pelelangan pengadaan barang dengan cara penunjukkan langsung, pemilihan langsung, pelelangan terbatas dan pelelangan umum, d. Membentuk daftar harga atau database PT. Perkebunan Nusantara IV untuk

dapat digunakan sebagai pedoman menentukan harga limit dalam pembuatan anggaran belanja.

22. Kepala Bagian Kemitraan dan Bina Lingkungan

Tugas dan tanggung jawab Kepala Bagian KBL adalah :

a. Menyusun Rencana Kerja dan Anggaran (RKA) program kemitraan dan bina lingkungan dan mengusulkannya ke Menteri Negara BUMN,

b. Menjalin dan membina hubungan baik dengan instansi terkait,

c. Menyusun studi kelayakan pembangunan perkebunan rakyat disekitar wilayah usaha perusahaan,

d. Membina kerjasama dengan Pemerintah Daerah setempat dalam pengembangan dan pembangunan Perkebunan Rakyat.

23. Kepala Bagian Program Transformasi Bisnis (PTB) Anak Perusahaan

Tugas dan tanggung jawab Kepala Bagian PTB dan Anak Perusahaan adalah:

a. Mengidentifikasi hal-hal yang memerlukan perhatian Direksi dalam pelaksanaan Transformasi Bisnis di PT Perkebunan Nusantara III,

b. Merencanakan, menyusun program dan rencana kegiatan dari strategi inisiatif PTB,

c. Mengkaji dan menyusun rencana jangka panjang perusahaan (Corporate Planning),

d. Menjamin kebijakan mutu dan lingkungan dipahami, diterapkan dan dipelihara oleh seluruh karyawan disetiap unit kegiatan PT Perkebunan Nusantara III.

Untuk melakukan fungsi pembinaan dan pengendalian, Unit Usaha dibagi dalam 6 (enam) Grup Unit Usaha yang dibawahi oleh manajer Grup yang bertanggung jawab pada Direksi, yang terdiri dari :

1. GUU – I : Bah Jambi, Balimbingan, Tonduhan, Pasir Mandoge, Sei Kopas, Dolok Sinumbah, Marihat, Marjandi, Bah Birung Ulu.

2. GUU – II : Gunung Bayu, Mayang, Bukit Lima, Dolok Ilir, Laras, Tanah Itam Ulu, dan Sidamanik.

3. GUU – III : Pabatu, Adolina, Tinjowan, Padang Matinggi, Aek Nauli, Sawit Langkat, Bah Butong, Tobasari, Proyek Timur, Kebun Balap, PKS. Timur.

4. GUU – IV : Air Batu, Pulu Raja, Berangir, Ajamu, Meranti Paham, Sosa, dan PKS Sosa, Proyek Panai Jaya.

E. Kinerja Usaha Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga pada PT Perkebunan Nusantara IV (Persero), perusahaan ini terus berupaya agar tujuan yang telah di gariskan oleh perusahaan ini dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah :

Tabel.1.1 Produksi TBS dan Teh Triwulan 2016

Capaian Produksi Tbs & Teh Triwulan I/2016

Jenis Kategori Relisasi

TBS Produksi 35.869 Ton

Pembelian 62.866 Ton

Total 98.735 Ton

Teh Produksi 494 Ton

Penjualan 943,10 Miliar

Total Rp1.437,1miliar

Capaian produksi TBS Kebun sendiri Triwulan I/2016 sebesar 422.172 ton berada dibawah RKAP Sebesar 35.869 ton atau 7,83% dan pembelian TBS sebesar 113.384 Ton, dibawah RKAP sebesar 62.866 Ton atau 35,67%. Secara gabungan produksi TBS sebesar 535.556 Ton berada dibawah RKAP sebesar 98.734 Ton atau 15,57%.

Realisasi produksi TBS Kebun Sendiri Triwulan I/2016 dibandingkan dengan periode yang sama tahun lalu mengalami kenaikan sebesar 35.306 Ton atau 9,30%, sedangkan pembelian TBS Triwulan I/2016 dibandingkan dengan periode yang sama tahun lalu mengalami penurunan sebesar 27.385 Ton atau 19,45%.

Realisasi produksi Daun Teh Basah Kebun Sendiri Triwulan I/2016 sebesar 9.377 Ton dibawah RKAP sebesar 494 Ton atau 5,00%. Dan dibandingkan dengan periode yang sama tahun lalu diatas sebesar 2002 Ton atau 27,15%.

Capaian penjualan setelah pungutan ekspor Triwulan I/2016 sebesar Rp 943,10 Miliar jika dibandingkan dengan RKAP sebesar Rp 1.234,18 Miliar maka berada dibawah RKAP sebesar RP 291,08 Miliar atau 23,58%. Realisasi Biaya secara keseluruhan Triwulan I/2016 sebesar Rp 941,57 Miliar jika dibandingkan dengan RKAP sebesar Rp 1218,59 Miliar maka realisasi biaya dibawah RKAP sebesar rp 277,02 Miliar atau 22,73%.

Capaian laba setelah PPH Triwulan I/2016 sebesar Rp 1,15 Miliar, jika dibandingkan dengan laba RKAP sebesar Rp 11,54 Miliar, berada dibawah RKAP sebesar Rp 10,39 Miliar ATAU 90,03%.

Laporan posisi keuangan per 31 Maret 2016 ditutup dengan total aset sebesar Rp 12.399,80 Miliar dibandingkan per 31 desember 2015 Rp 12.737,11 Miliar mengalami penurunan sebesar Rp 337,31 Miliar atau 2,65%. Hal ini terutama disebabkan menurunnya nilai hutang usaha sebesar Rp 312,39 Miliar atau 79,71%.

PEMBAHASAN

A. Laporan Keuangan

1. Pengertian Laporan keuangan

Secara umum laporan keuangan merupakan laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode. Sedangkan definisi laporan keuangan menurut Ikatan Akuntansi Indonesia (IAI) mengatakan bahwa

”Neraca dan perhitungan rugi-laba serta segala keterangan-keterangan yang dibuat dalam lampirannya antara lain laporan sumber dan penggunaan dana”. Sedangkan menurut (Kasmir, 2014; 66) laporan keuangan adalah menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode.

Dengan menerapkan Standar Akuntansi Keuangan secara tepat diharapkan bahwa laporan keuangan akan memberikan gambaran sebenarnya tentang kinerja manajemen perusahaan masa lalu dan prospek di masa akan datang, sehingga dapat dipercaya dan diandalkan oleh keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan pada akhirnya akan meningkatkan kepercayaan masyarakat terhadap perusahaan dan akuntan publik sebagai pemberi opini atas laporan keuangan perusahaan.

2. Tujuan Laporan Keuangan

Dibuatnya laporan keuangan oleh suatu perusahaan tentunya memiliki tujuan dan manfaat. Kasmir (2014:87), mengungkapkan bahwa laporan keuangan bertujuan untuk:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

g. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

Pernyataan Standar Akutansi Keuangan (PSAK) No. 1 menjelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

3. Pihak-pihak yang membutuhkan laporan keuangan

Berikut adalah pihak-pihak yang membutuhkan laporan keuangan : a. Pemilik

Pemilik adalah mereka yang memiliki usaha tersebut. Kepentingan para pemegang saham atas laporan keuangan adalah untuk melihat kondisi dan posisi perusahaan saat ini, untuk melihat perkembangan dan kemajuan perusahaan dalam suatu periode dan untuk menilai kinerja perusahaan.

b. Karyawan

Karyawan adalah mereka yang bekerja di dalam perusahaan. Kepentingan

karyawan atas laporan keuangan adalah untuk menilai kemampuan perusahaan dalam memberikan balas jasa,manfaat pensiun, dan kesempatan kerja bagi mereka.

c. Manajemen

Bagi pihak manajemen perusahaan laporan keuangan yang mereka buat adalah cermin kinerja mereka selama satu periode tertentu. Dengan dibuatnya laporan keuangan manajemen dapat menilai dan mengevaluasi kinerja mereka. Pihak manajemen juga dapat mengoptimalkan sumber daya yang dimiliki perusahaan yang ada selama ini. Laporan keuangan juga dapat digunakan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan dan dapat digunakan untuk mengambil keputusan dimasa yang akan datang.

d. Investor

Investor adalah penanam modal yang beresiko. Pihak yang hendak menanamkan dana di suatu perusahaan dalam bentuk saham melalui pertimbangan yaitu laporan keuangan perusahaan yang akan ditanami modal.

Dalam hal ini investor akan melihat prospek usaha ini dimasa sekarang dan dimasa yang akan datang yaitu dapat memperoleh deviden serta perkembangan nilai saham kedepan atau tidak barulah investor akan mengambil keputusan untuk membeli saham suatu perusahaan atau tidak.

e. Kreditor

Kreditor adalah pihak penyanding dana bagi perusahaan. artinya pihak pemberi dana seperti bank atau lembaga keuangan lainnya.

Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya.

Bagi pihak kreditor, prinsip kehati-hatian dalam menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat diperlukan karena :

1) Pihak kreditor tidak ingin usaha yang dibiayainya mengalami kegagalan dalam hal pembayaran kembali pinjaman tersebut.

2) Pihak kreditor juga perlu memantau terhadap kredit yang sudah berjalan untuk melihat kepatuhan perusahaan membayar kewajibannya.

3) Pihak kreditor juga tidak ingin kredit atau pinjaman yang diberikan justru menjadi beban nasabah dalam pengembaliannya karena ternyata kemampuan perusahaan diluar dari dari perkiraan.

f. Pemerintah

Pemerintah juga memiliki kepentingan atas laporan keuangan yang dibuat perusahaan untuk menilai kejujuran perusahaan dalam melaporkan seluruh keuangan perusahaan yang sesungguhnya dan untuk mengetahui kewajiban perusahaan terhadap negara yaitu pembayaran pajak oleh perusahaan yang harus dibayarkan secara jujur dan adil.

4. Keterbatasan laporan keuangan

Menurut IAI dalam buku Kasmir (2014 : 16), sifat dan keterbatasan laporan keuangan adalah :

a. Laporan keuangan bersifat historis, yaitu diambil dari data-data masa lalu.

b. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja.

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai perimbangan tertentu.

d. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung adri yan paling rendah.

e. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

5. Bentuk Laporan Keuangan

Laporan keuangan perusahaan sebenarnya banyak, namun laporan keuangan utama menurut Standar Akuntansi Keuangan (SAK) hanya ada 3 (tiga), yaitu:

1. Laporan Posisi Keuangan ( Neraca )

Neraca adalah laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu (Kasmir,2014:67). Sedangkan menurut James C. Van Horne, neraca adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik. Dari pengertian diatas dapat dijelaskan bahwa neraca merupakan ringkasan keuangan, artinya laporan disusun secara garis besarnya dan tidak mendetail. Kemudian neraca juga menunjukkan posisi keuangan berupa sebagai berikut:

a. Aktiva, tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak berwujud lainnya.

b. Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

c. Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang- hutangnya.

Menurut Kasmir ( 2014 : 74 ), dalam menyusun neraca, terdapat 3 bentuk yang umum digunakan, yaitu :

1. Bentuk skontro (account form), merupakan bentuk seperti huruf “T”, dalam bentuk ini neraca dibagi ke dalam 2 posisi, yaitu di sebelah kiri berisi aktiva dan di sebelah kanan terdapat kewajiban dan modal.

2. Bentuk laporan (report form), dalam bentuk laporan isi neraca disusun mulai dari atas terus ke bawah yaitu mulai aktiva lancer, seperti kas, bank, efek terus komponen aktiva tetap, komponen aktiva lainnya, komponen kewajiban lancer, komponen utang jangka panjang, dan terakhir adalah komponen modal (ekuitas).

3. Bentuk lainnya yang disesuaikan dengan keinginan perusahaan.

Neraca terdiri dari 3 (tiga) bagian utama yaitu : 1) Aktiva Lancar

Berikut ini terdapat sepuluh unsur pokok dari aktiva lancar, yaitu : Kas, Rekening pada bank, Deposito berjangka, Surat-surat berharga, Piutang, Pinjaman yang diberikan, Persediaan, Biaya yang dibayar di muka, Pendapatan yang masih harus diterima, Aktiva lancar lainnya.

2) Aktiva Tetap

a. aktiva tetap berwujud, yaitu : Tanah, Mesin, Bangunan, Peralatan, Kendaraan, Akumulasi penyusutan, Aktiva tetap lainnya.

b. aktiva tetap tidak berwujud yaitu : Goodwill, Hak cipta, Lisensi, Merek dagang.

3) Aktiva

Berikut adalah contoh aktiva yaitu : gedung dalam proses, tanah dalam penyelesaian, piutang jangka panjang, uang jaminan, uang muka investasi . 2. Laporan Laba Rugi (Income Statement)

Menurut Kasmir (2014:81), laporan laba rugi adalah laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu. Kalau hasil lebih besar dari biaya berarti laba, sebaliknya, kalau hasil lebih kecil dari biaya-biaya berarti rugi. Pengertian laba rugi menurut James C. Van Horne merupakan ringkasan pendapatan dan biaya perusahaan selama periode tertentu diakhiri dengan laba atau rugi pada periode tersebut.

3. Arus Kas

Laporan Arus Kas adalah laporan yang menyediakan informasi arus kas masuk dan arus kas keluar untuk satu periode. Informasi tentang arus kas suatu perusahaan membantu kita menilai kemampuan perusahaan untuk memenuhi kewajiban, membayar deviden, meningkatkan kapasitas, dan mendapatkan pendanaan.

6. Kegunan Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan No.2 (revisi 2010 : 04), Kegunaan laporan arus kas yaitu: “Jika digunakan dalam kaitannya dengan laporan keuangan lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi berguna untuk untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan ( future cash flow) dari berbagai perusahaan. Informasi tersebut juga meningkatkan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama”.

B. Laporan Arus Kas

1) Pengertian Laporan Arus Kas

Menurut Wild, John, and swiith (2010 : 4), “Laporan Arus Kas adalah laporan yang menyediakan informasi arus kas masuk dan arus kas keluar untuk satu periode”. Informasi tentang arus kas suatu perusahaan membantu kita menilai kemampuan perusahaan untuk memenuhi kewajiban, membayar deviden, meningkatkan kapasitas, dan mendapatkan pendanaan. Informasi arus kas dalam proses pengambilan keputusan ekonomi perlu dijadikan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas serta keputusan perolehannya.

Perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan

tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Laporan arus kas (cash flow) menurut Darsono dan Ashari (2010:22) adalah laporan yang menggambarkan perputaran uang (kas dan bank) selama periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas terdiri dari kas dari/untuk kegiatan operasional,

kas dari/untuk kegiatan investasi, dan kas dari/untuk kegiatan pendanaan.

2) Tujuan dan Kegunaan Laporan Arus Kas a. Tujuan Laporan Arus Kas

Tujuan analisis laporan arus kas menurut John Wild,R.subramanyam dan Robert,2010:92), “Tujuan laporan kas adalah menyediakan informasi arus kas masuk dan arus kas keluar untuk satu periode.Laporan tersebut juga membedakan sumber dan penggunaan arus kas dengan memisahkan arus kas menjadi aktivitas operasi, investasi dan pendanaan”.

tujuan laporan arus kas adalah :

a) Menyediakan informasi yang relevan mengenai penerimaan dan pengeluaran kas bagi investor dan kreditur,

b) Membantu pembaca laporan keuangan dalam memperkirakan perbedaan antara laba bersih (net income dengan penerimaan sertapengeluaran kas yang terkait dengan pendapatan tersebut,

c) Membantu menentukan pengaruh transaksi kas dan non kas dari aktivitas pendanan dan investasi terhadap posisi keuangan suatu entitas.

3) Sumber Dan Penggunaan Kas

Kas merupakan saldo sisa dari arus kas masuk dikurangi arus kas keluar yang berasal dari periode-periode lalu. Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berarti semakin tinggi likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Kas terlibat langsung maupun tidak langsung dan hampir seluruh kegiatan perusahaan serta merupakan dasar pengukur dan pencatat semua aktivitas.

a. Sumber Kas

Menurut Kasmir (2014; 196) Berikut ini beberapa sumber penerimaan kas yang dapat dipenuhi di luar dari pinjaman yang disediakan kreditor yaitu : a) penjualan barang secara tunai. Artinya perusahaan menjual produknya, baik

berupa barang maupun jasa dengan pembayaran secara tunai, sehingga menghasilkan uang kas.

b) Pembayaran piutang oleh pelanggan. Dalam hal ini perusahaan harus berupaya untuk mengintensifkan pembayaran piutang dari pelanggan.

Terutama piutangyang sudah jatuh tempo, jangan sampai pelanggan menunggak, sehingga menghambat penerimaan kas.

c) Hasil jualan aktiva tetap. Kondisi seperti ini jarang terjadi kecuali perusahaan sedang benar-benar mengalami kesulitan. Kalaupun terjadi biasanya aktiva tetap yang dijual diperioritaskan aktiva tetap yang kurang atau sudah tidak produktif lagi.

d) Penjualan saham dalam bentuk kas. Artinya perusahaan mengeluarkan saham yang belum dijual kemudian dilepas ke pemegang saham dengan syarat pembayaran dilakukan secara tunai.

e) Pengeluaran surat utang jangka pendek, dalam hal ini perusahaan yang menerbitkan surat utang jangka pendek seperti wasel yang jangka waktunya tidak lebih dari 1 tahun.

f) Pengeluaran surat utang jangka panjang. Artinya perusahaan menerbitkan surat utang yang memilki jangka waktu lebih dari 1 tahun seperti obligasi g) Penerimaan sewa, sumber ini diperoleh perusahaan dari hasil sewa terhadap

aktiva yang dimiliki kepada pihak lain dalam waktu tertentu.

h) Penerimaan dari sumbangan. Dalam praktiknya untuk perusahaan komersial penerimaan sumbangan jarang terjadi, namun untuk usaha sosial hal seperti ini sering terjadi.

i) Pengembalian kelebihan pajak. Artinya, adanya kelebihan pembayaran pajak pada masa lalu akibat salah perhitungan dan kemudian dikembalikan ke perusahaan.

b. Penggunaan Kas

Sebaiknya penggunaan kas harus menggunakan skala perioritas, sesuai dengan rencana yang telah disusun sekalipun harus segera terpenuhinya semuanya. Berikut hal-hal yang menyebabkan berkurangnya uang kas perusahaan yaitu :

1) Penjualan barang secara tunai.

2) Pembayaran piutang leh pelanggan 3) Hasil penjualan aktiva tetap

4) Peneluaran surat utang jangka pendek

5) Pengeluaran surat utang jangka panjang 6) Pengeuaran surat utang jangka anjang

7) Penerimaan dari sewa aktiva yang dimiliki pihak lain 8) Penerimaan sumbangan

9) Pengembalian kelebihan pajak 10) Dan bentuk penerimaan lainnya.

4. Penggolongan Arus Kas

Laporan Arus Kas harus melaporkan arus kas selama periode tertentu dan digolongkan menurut aktivitasnya masing-masing. Penggolongan menurut PSAK 2 (Revisi 2009) Laporan arus kas dikasifikasikan menurut aktivitas memberikan informasi yang memungkinkan penggunaan laporan keuangan untuk menilai pengaruh aktivitas terhadap jumlah kas atau yang setara dengan kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara aktivitas yang ada. Dalam penyajian laporan arus kas akan dipisahkan transaksi arus kas dalam tiga kategori yaitu:

a. Kas yang termasuk kegiatan operasi.

b. Kas yang termasuk kegiatan investasi.

c. Kas yang termasuk kegiatan pendanaan.

Disini juga termasuk didalamnya laporan kegiatan investasi keuangan yang tidak berhubungan dengan transaksi kas. Penjelasan mengenai ketiga aktivitas diatas adalah sebagai berikut. Harahap (2013:258).

a. Kas yang Termasuk Kegiatan Operasi

Jumlah arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah dari aktivitas operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, pemeliharaan, kemampuan perusahaan dalam membayar deviden dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar perusahaan.

Menurut Harahap (2013:259), semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan laba/rugi dikelompokkan dalam golongan ini. Yang termasuk penerimaan dalam aktivitas operasi antara lain:

1) Penerimaan kas dari penjualan barang atau jasa.

2) Penerimaan bunga atas piutang pada pihak lain.

3) Penerimaan deviden atas investasi saham perusahaan lain.

4) Penerimaan refund dari supplier.

Sedangkan yang termasuk pengeluaran kas antara lain:

1) Kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual.

2) Pembayaran bunga atas utang-utang perusahaan.

3) Pembayaran pajak penghasilan.

4) Pembayaran upah/gaji kepada karyawan.

Untuk mencapai arus kas pada aktivitas operasi, perlu untuk melaporkan pendapatan dan beban atas dasar kas. Ini dilakukan dengan menghilangkan pengaruh transaksi perhitungan rugi/laba yang tidak menghasilkan kenaikan atau

penurunan setara dalam kas. Arus kas operasi dalam analisis ini diukur dengan perubahan arus kas operasi (ΔAKO) dengan rumus sebagai berikut:

Δ AKO = AKO t - AKO t-1 AKO t-1 Keterangan:

Δ AKO : Perubahan arus kas operasi AKO t : Arus kas operasi periode t

AKO t-1 : Arus kas operasi sebelum periode t

Perhitungan arus kas operasi PTPN IV Medan adalah sebagai berikut:

Tabel.3.1

Arus Kas Operasi PTPN IV

Tahun Arus Kas Operasi Perubahan AKO

2012 RP 882.185.257.299 -

2013 Rp 6,830,920,523 -0,99

2014 Rp 6,270,065,011,499 0,99

2015 Rp 5,138,744,114,236 -0,22

Maksimum 0,99

Minimum -0,99

Rata-Rata 0,07

Dari table 3.1diketahui bahwa aktivitas operasi PTPN IV Medan mengalamui fluktuasi, Arus kas operasi tertinggi dicapai pada tahun 2014 yaitu sebesar 0,99.

Arus kas operasi terendah dialami pada tahun 2013 yaitu sebesar -0,99. Rata-rata arus kas operasi PTPN IV Medan dari tahun 2013 sampai 2013 adalah sebesar 0,07.

b. Kas yang Termasuk Kegiatan Investasi

Arus kas yang berasal dari kegiatan inveestasi perlu dipisahkan agar dapat mengetahui tingkat penerimaan dan pengeluaran yang berkaitan dengan sumber daya yang didapat dan bertujuan untuk menghasilkan pendapatan dan arus kas pada masa mendatang.

Dalam kegiatan investasi akan digolongkan transaksi yang berhubungan dengan perolehan fasilitas investasi dan non kas lainnya. Arus kas masuk bila kas yang diterima dari hasil dan pengembalian investasi yang telah dilakukan sebelumnya.

Menurut Harahap (2013:260) yang termasuk penerimaan kas dari aktivitas investasi antara lain:

1) Penjualan aktiva tetap (pabrik, gedung, lahan produksi, dll).

2) Penjualan surat berharga yag berupa investasi.

3) Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini merupakan kegiatan investasi).

4) Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi (tidak termasuk persediaan).

Menurut Harahap (2013:260) yang termasuk dalam pengeluaran kas dari aktivitas investasi yaitu:

1) Pembayaran untuk mendapatkan aktiva tetap.

2) Pembelian investasi jangka panjang.

3) Pemberian pinjaman pada pihak lain.

4) Pembayaran aktiva lain yang digunakan dalam kegiatan produksi seperti hak paten.

Arus kas investasi dalam penelitian ini diukur dengan perubahan arus kas investasi (ΔAKI) dengan rumus sebagai berikut:

Δ AKI = AKI t - AKI t-1 AKI t-1 Keterangan:

Δ AKI : Perubahan arus kas investasi AKI t : Arus kas investasi periode t

Perhitungan arus kas investasi PTPN IV Medan adalah sebagai berikut:

Tabel.3.2

Arus Kas Investasi PTPN IV

Tahun Arus Kas Investasi Perubahan AKO

2012 Rp 1.273.975.874.284 -

2013 Rp 121,597,272,362 -0,90 2014 Rp 237,288,114,921 0,95 2015 Rp 84,085,804,379 -0,65

Maksimum 0,95

Minimum -0,90

Rata-Rata 0,20

Dari table 3.2diketahui bahwa aktivitas investasi PTPN IV Medan mengalamui fluktuasi, Arus kas investasi tertinggi dicapai pada tahun 2014 yaitu sebesar 0,95.

Arus kas investasi terendah dialami pada tahun 2013 yaitu sebesar -0,90. Rata-rata arus kas investasi PTPN IV Medan tahun 2013 sampai 2015 adalah sebesar 0,20.

c. Kas yang Termasuk Kegiatan Pendanaan

Menurut Harahap (2013:260) kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya. Hal ini perlu dilakukan untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Dalam aktivitas ini arus kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus kas keluar adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

Menurut Harahap (2013:261) yang termasuk penerimaan kas dari aktivitas pendanaan antara lain:

1) Pengeluaran saham.

2) Pengeluaran wesel.

3) Penjualan obligasi.

4) Pengeluaran surat hutang hipotek, dan lain-lain.

Menurut Harahap (2013:261) yang termasuk pengeluaran kas dari aktivitas pendanaan antara lain:

1) Pembayaran deviden dan pembagian lainnya yang diberikan kepada pemilik.

2) Pembelian saham pemilik (treasury stock)

3) Pembayaran utang pokok dana yang dipinjam (tidak termasuk bunga karena dianggap sebagai kegiatan operasi).

Arus kas investasi dalam penelitian ini diukur dengan perubahan arus kas pendanaan (ΔAKP) dengan rumus sebagai berikut:

Δ AKP = AKPt - AKP t-1 AKP t-1 Keterangan:

Δ AKP : Perubahan arus kas pendanaan AKP t : Arus kas pendanaan periode t

AKP t-1 : Arus kas pendanaan sebelum periode t

Perhitungan arus kas pendanaan PTPN IV Medan adalah sebagai berikut:

Tabel.3.3

Arus Kas Pendanaan PTPN IV

Tahun Arus Kas Pendanaan Perubahan AKO

2012 Rp 444,326,689,679 -

2013 Rp 757,740,833,818 0,71

2014 Rp 230,000,000,000 -0,70

2015 Rp 626,400,000,000 1,72

Maksimum 1,72

Minimum -0,71

Rata-Rata 0,58

Dari table 3.3 diketahui bahwa aktivitas pendanaan PTPN IV Medan mengalami fluktuasi, Arus kas pendanaan tertinggi dicapai pada tahun 2015 yaitu sebesar 1,72. Arus kas pendanaan terendah dialami pada tahun 2014 yaitu sebesar -0,70.

Rata-rata arus kas operasi PTPN IV Medan tahun 2013 sampai 2015 adalah sebesar 0,58.

Dibawah ini terdapat sumber dan penggunaan kas pada setiap aktivitas dalam laporan arus kas pada PTPN IV Medan beserta perbandingan arus kas bersih periode 2013 – 2015 adalah sebagai berikut

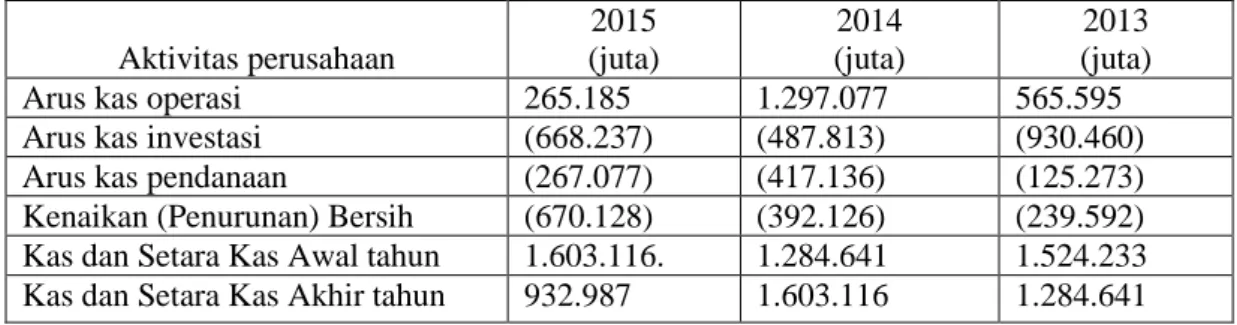

Tabel 3.4 Perbandingan Arus Kas Bersih Periode 2013-2015 PTPN IV Medan

Aktivitas perusahaan

2015 (juta)

2014 (juta)

2013 (juta)

Arus kas operasi 265.185 1.297.077 565.595

Arus kas investasi (668.237) (487.813) (930.460)

Arus kas pendanaan (267.077) (417.136) (125.273)

Kenaikan (Penurunan) Bersih (670.128) (392.126) (239.592) Kas dan Setara Kas Awal tahun 1.603.116. 1.284.641 1.524.233 Kas dan Setara Kas Akhir tahun 932.987 1.603.116 1.284.641 Sumber : Annual Report 2013-2015PTPN IV

Dari laporan diatas dapat diketahui bahwa Arus Kas dari Kegiatan Operasi Pada tahun 2015 arus kas bersih yang dihasilkan dari kegiatan operasi mencapai Rp.265 Miliar. Menurun dibandingkan Rp1.297 miliar pada tahun 2014. Penurunan penerimaan dari pelanggan sebesar Rp.1.032 miliar yang menyebabkan penurunan pendapatan perusahaan. Sedangkan arus kas operasi pada tahun 2014 sebesar Rp. 1.297.007 miliar meningkat dibandingkan tahun 2013 sebesar Rp565.595 juta. Arus Kas untuk Kegiatan Investasi Pada tahun 2015 arus kas bersih yang digunakan untuk kegiatan investasi meningkat menjadi sebesar Rp668 miliar dibandingkan dengan Rp487 miliar pada tahun 2014, sedangkan arus kas investasi pada tahun 2014 Rp. 487.813 menurun dibandingkan tahun 2013 sebesar Rp930.460. Peningkatan penggunaan kas ditahun 2015 tersebuta disebabkan oleh bertambahnya pembayaran kas untuk pembelian aset tetap sebesar Rp249 miliar serta meningkatnya penerimaan divestasi dari entitas anak dan perusahaan asosiasi sebesar Rp4.226 juta. Arus Kas untuk Kegiatan Pendanaan Pada tahun 2015 arus kas bersih yang digunakan untuk kegiatan pendanaan menurun menjadi sebesar

Rp267 miliar pada tahun 2015 dibandingkan dengan Rp417 miliar di tahun 2014.

Penurunan sebesar Rp150 miliar . penurunan tersebut terutama disebabkan oleh adanya penerimaan pinjaman dari bank sebesar Rp626 Miliar dibandingkan dengan pinjaman bank pada tahun 2014 sebesar Rp230 miliar. Sedangkan arus kas pendanaan di tahun 2014 Rp417.136 meningkat dibandingkan tahun 2013 sebesar Rp 239.592. kas dan kesetaraan kas akhir tahun pada tahun 2015 Rp. 932.987 menurun dibandingkan tahun 2014 sebesar Rp 1.603.116, sedangkan kesetaraan kas akhir tahun 2014 Rp. 1.284.641 meningkat dibandingkan kesetaraan kas akhir tahun 2013 sebesar Rp 1.284.641.

C. Analisa Arus Kas

Dalam menganalisa laporan arus kas perusahaan akan dibedakan berdasarkan aktivitasnya yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Pengelolaan kas merupakan aktivitas utama dari bagian keuangan perusahaan. Karena kita dapat mengetahui berapa saldo kas yang dimiliki perusahaan dan juga saldo kas sangat penting untuk memutar roda bisnis perusahaan setiap harinya dan dapat menutupi ketimpangan penerimaan dan pengeluaran kas. Laporan arus kas memperlihatkan bagaimana aktivitas-aktivitas operasi, investasi, dan pendanaan mempengaruhi kas perusahaan selama satu periode akuntansi tertentu. Sehingga memperjelas kenaikan dan penurunan bersih kas setara kas selama satu periode. Untuk laporan arus kas pada PT Perkebunan Nusantara IV (Persero) Medan digunakan laporan arus kas dengan metode langsung. Metode langsung melaporkan sumber-sumber dari kas operasi dan pemakaian kas operasi. Sumber utama kas operasi adalah kas yang diterima dari para pelanggan. Pemakaian pokok kas operasi meliputi kas yang dibayarkan

kepada para pemasok untuk barang dan jasa yang dibeli perusahaan dan kas yang dibayarkan kepada karyawan dalam bentuk gaji dan upah.

Dalam menganalisis laporan arus kas, akan membuat komposisi dana berdasarkan laporan arus kas pada PT Perkebunan Nusantara IV (Persero) Medan. Berikut ini akan dibuat tentang sumber dan penggunaan kas para periode tahun 2013, 2014, dan 2015.

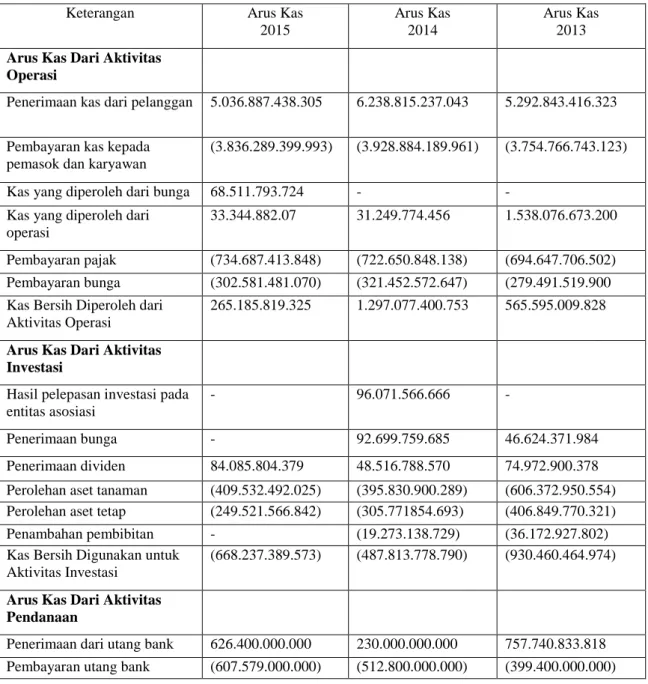

Tabel 3.5 PT Perkebunan Nusantar IV Medan Arus Kas

Keterangan Arus Kas

2015

Arus Kas 2014

Arus Kas 2013 Arus Kas Dari Aktivitas

Operasi

Penerimaan kas dari pelanggan 5.036.887.438.305 6.238.815.237.043 5.292.843.416.323

Pembayaran kas kepada pemasok dan karyawan

(3.836.289.399.993) (3.928.884.189.961) (3.754.766.743.123)

Kas yang diperoleh dari bunga 68.511.793.724 - - Kas yang diperoleh dari

operasi

33.344.882.07 31.249.774.456 1.538.076.673.200

Pembayaran pajak (734.687.413.848) (722.650.848.138) (694.647.706.502) Pembayaran bunga (302.581.481.070) (321.452.572.647) (279.491.519.900 Kas Bersih Diperoleh dari

Aktivitas Operasi

265.185.819.325 1.297.077.400.753 565.595.009.828

Arus Kas Dari Aktivitas Investasi

Hasil pelepasan investasi pada entitas asosiasi

- 96.071.566.666 -

Penerimaan bunga - 92.699.759.685 46.624.371.984

Penerimaan dividen 84.085.804.379 48.516.788.570 74.972.900.378 Perolehan aset tanaman (409.532.492.025) (395.830.900.289) (606.372.950.554) Perolehan aset tetap (249.521.566.842) (305.771854.693) (406.849.770.321)

Penambahan pembibitan - (19.273.138.729) (36.172.927.802)

Kas Bersih Digunakan untuk Aktivitas Investasi

(668.237.389.573) (487.813.778.790) (930.460.464.974)

Arus Kas Dari Aktivitas Pendanaan

Penerimaan dari utang bank 626.400.000.000 230.000.000.000 757.740.833.818