Skripsi

ANALISIS PENYEBAB LAJU PENINGKATAN KREDIT MACET PADA PT. BANK RAKYAT INDONESIA (BRI)

UNIT MATAERE KABUPATEN JENEPONTO

ANITHA AMALIA 105730184110

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ANALISIS PENYEBAB LAJU PENINGKATAN KREDIT MACET PADA PT. BANK RAKYAT INDONESIA (BRI)

UNIT MATAERE KABUPATEN JENEPONTO

ANITHA AMALIA 10573 01841 10

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

3

i

HALAMAN PERSETUJUAN Diterangkan bahwa skripsi yang disusun oleh:

Judul Penelitian : ANALISIS PENYEBAB LAJU PENINGKATAN KREDIT MACET PADA PT. BANK RAKYAT

INDONESIA (BRI) UNIT MATAERE

KABUPATEN JENEPONTO Nama Mahasiswa : ANITHA AMALIA

No. Stambuk/Nim : 10573 01841 10

Jurusan : AKUNTANSI

Fakultas : EKONOMI

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR

Telah mengikuti ujian skripsi pada tanggal 05 Juni 2014

Makassar, Juni 2014

Menyetujui

Pembimbing I Pembimbing II

Drs. H. Sultan Sarda, MM Ismail Badollahi, SE.M.Si. Ak

Mengetahui

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung, MA Ismail Badollahi, SE.M.Si. Ak

ii

PENGESAHAN UJIAN SKRIPSI

Skripsi ini telah disahkan oleh panitia ujian skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dengan surat keputusan Rektor Universitas Muhammadiyah Makassar dengan No.101 Tahun 1435 H / 2014 M yang dipertahankan didepan tim penguji pada hari kamis 05 Juni 2014 M / 21 Rajab 1436 H sebagai persyaratan guna memperoleh gelar sarjana ekonomi pada jurusan akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Juni 2014 Panitia Ujian :

Pengawasan Umum : Dr. Irwan Akib, M.Pd

(Rektor Unismuh Makassar) (………) Ketua : Dr. H. Mahmud Nuhung,M.A

(Dekan Fakultas Ekonomi dan Bisnis) (………) Sekertaris : Drs. H. Sultan Sarda, MM

(PD.I Fakultas Ekonomi dan Bisnis) (………)

Penguji : 1. Dr. H. Mahmud Nuhung,M.A (………)

2. Drs. H. Sultan Sarda, MM (………)

3. Abd. Salam, SE. Msi. Ak (………)

4. Ismail Badollahi, SE.Msi. Ak (………)

iii

ABSTRAK

Anitha Amalia, Analisis Penyebab Laju Peningkatan Kredit Macet Pada PT. Bank Rakyat Indonesia (BRI) Unit Mataere Kabupaten Jeneponto.

Skripsi, Jurusan Akuntansi FE Universitas Muhammadiyah Makassar, Pembimbing (1) Drs. H. Sultan Sarda, MM (2) Ismail Badollahi, SE, Msi, Ak

Keywords : Penyebab Kemacetan Kredit, interactive model of analysis.

Penelitian ini bertujuan untuk mengetahui Penyebab laju peningkatan kredit macet pada PT. Bank Rakyat Indonesia (BRI) unit mataere kabupaten jeneponto.

Jenis Penelitian ini adalah Analisis deskriptif kualitatif. Data penelitian dikumpulkan dengan menggunakan metoda wawancara, observasi, dokumentasi, kuesioner dan riset kepustakaan. Metode analisis yang digunakan atau yang ditempuh yaitu : Metode analisis interaktif, Pengumpulan data, Reduksi data, Penyajian data, Verifikasi data.

Hasil Penelitian ini menunjukkan bahwa Penyebab Kemacetan Kredit pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto yaitu karena kurangnya pengawasan dan pengendalian kredit.

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa karena atas kasih dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini, yang merupakan salah satu syarat dalam menyelesaikan program pendidikan Strata 1 (S1) Jurusan Akuntansi pada Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Selesainya skripsi ini bukan semata-mata karena usaha penulis sendiri, tetapi juga karena bantuan, bimbingan dan pengarahan, serta dorongan yang diperoleh dan dirasakan dari berbagai pihak. Oleh karena itu, penulis mengucapkan banyak terimakasih kepada:

1. Mama dan Papa tercinta dan paling istimewa yang memberikan doa, nasihat dan perhatian tanpa batasnya sepanjang hidupku I love u full, juga saudara- saudara penulis yang telah memberikan semangat dan dukungan yang sangat berarti.

2. Bapak Drs. H. Sultan Sarda, MM selaku pembimbing I dan Bapak Ismail Badollahi, SE, Msi, Ak selaku pembimbing II yang telah meluangkan waktu dan memberikan petunjuk yang bermanfaat bagi penulis dalam menyusun skripsi.

3. Bapak dan Ibu dosen pengajar yang telah banyak memberikan tambahan ilmu pengetahuan selama masa perkuliahan.

v

4. Seluruh staf Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah membantu urusan akademis dan administrasi perkuliahan.

5. Teman-temanku Nur Melty Hamzah, Trisnawaty, Indra wahyudi, Arghita Ayuningtias dan Irfansyah serta teman-teman semua yang terlalu banyak untuk disebutkan satu per satu, terima kasih buat kebersamaan dan keceriaannya selama ini.

6. Pimpinan dan Staf PT Bank Rakyat Indonesia yang telah mengijinkan penulis untuk melakukan penelitian pada PT Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto.

7. The one yang telah menyayangi dan memperhatikan penulis dengan segenap hati.

Akhir kata, penulis berharap Tuhan Yang Maha Kuasa berkenan membalas segala kebaikan mereka dan semoga skripsi ini dengan segala keterbatasan dan kekurangannya dapat bermanfaat bagi semua pihak yang memerlukan.

Makassar, Juni 2014

Penulis

vi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL... x

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan... 6

BAB II. TINJAUAN PUSTAKA A. Perbankan ... 7

a. Pengertian Bank ... 7

b. Fungsi Perbankan ... 9

c. Jenis-Jenis Bank dan Kegiatan Usahanya ... 10

d. Jenis-Jenis Risiko Bank... 11

vii

B. Perkreditan ... 13

a. Pengertian Kredit ... 13

b. Tujuan dan Fungsi Kredit... 14

c. Unsur-Unsur Kredit ... 16

d. Analisis Kredit ... 17

e. Jenis-Jenis Kredit ... 21

C. Kredit Macet (NPL) ... 23

a. Pengertian Kredit Macet (NPL) ... 23

b. Faktor Penyebab Kredit Macet... 24

c. Penyelesaian Kredit Macet ... 26

D. Kerangka Pikir ... 28

E. Hipotesis ... 29

BAB III. METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 30

B. Jenis dan Sumber Data ... 30

a. Jenis Data ... 30

b. Sumber Data ... 30

C. Metode Pengumpulan Data ... 31

a. Penelitian Lapangan ... 31

b. Studi Kepustakaan ... 31

D. Populasi dan Sampel ... 32

E. Metode Analisis Data ... 32

a. Pengumpulan data ... 32

viii

b. Reduksi data ... 32

c. Penyajian Data ... 32

d. Verifikasi Data ... 32

BAB IV. GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat PT. Bank Rakyat Indonesia... 34

B. Visi dan Misi Perusahaan ... 38

a. Visi ... 38

b. Misi ... 38

C. Struktur Organisasi PT. Bank Rakyat Indonesia ... 39

BAB V. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian dan Pembahasan... 42

a. Deskriptif hasil penelitian ... 42

b.Analisis Data ... 44

BAB VI. KESIMPULAN DAN SARAN A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA LAMPIRAN RIWAYAT HIDUP ix

DAFTAR TABEL

GAMBAR 1.1 Hipotesis ... 29

GAMBAR 1.2 Struktur Unit PT. BRI ... 39

TABEL 2.1 Responden Berdasarkan Jenis Kelamin ... 42

TABEL 2.2 Responden Berdasarkan Usia ... 43

TABEL 2.3 Responden Berdasarkan Masa Kerja... 44

TABEL 2.4 Rekapitulasi sebab kemacetan kredit dari faktor intern bank ... 44

TABEL 2.5 Rekapitulasi sebab kemacetan kredit dari pihak nasabah ... 45

TABEL 2.6 Pedoman Kolektibilitas Kredit ... 47

x

BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam kondisi perekonomian yang sedang mengalami kesulitan seperti saat ini, karena sektor rill tidak bertumbuh, maka sangat dibutuhkan suatu suntikan dana dari pihak pemerintah baik melalui Lembaga Keuangan Bank ataupun Lembaga Keuangan Bukan Bank. Perbankan memiliki peran yang sangat penting dalam memberikan pelayanan di bidang perkreditan. Kredit dapat digunakan untuk memenuhi kebutuhan konsumsi, seperti kebutuhan untuk membeli rumah, mobil dan motor serta kebutuhan lain yang memerlukan tambahan dana seperti tambahan modal usaha bagi para pengusaha untuk meningkatkan usahanya. Usaha perbankan sebagaimana diketahui bukanlah badan usaha biasa seperti halnya perusahaan yang bergerak di bidang perdagangan dan jasa, melainkan suatu badan usaha yang bergerak di bidang jasa keuangan.

Bank mempunyai kegiatan usaha khusus yakni menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat yang membutuhkan dalam bentuk kredit. Dalam memenuhi kebutuhan masyarakat akan kredit pihak bank harus melakukan kegiatannya dengan prinsip kehati-hatian melalui analisis yang akurat dan mendalam, penyaluran kredit yang tepat dan pengawasan kredit yang ketat, serta perjanjian kredit yang sah menurut hukum dan administrasi kredit yang teratur dan lengkap. Semua kegiatan tersebut semata-mata bertujuan agar kredit yang disalurkan oleh pihak perbankan kepada

1

masyarakat dapat kembali tepat waktu dan sesuai dengan perjanjian kredit yang telah disepakati oleh kedua belah pihak sebelumnya.

Perkembangan dunia perbankan yang diiringi pula dengan tumbuhnya minat masyarakat untuk mengetahui segala bentuk aktivitas perbankan dewasa ini semakin menggembirakan. Salah satu aspek perkembangannya dunia perbankan adalah beragamnya jumlah produk yang ditawarkan dengan teknologi yang modern, sehingga masyarakat memiliki banyak pilihan untuk transaksi keuangan dengan investasi dengan cepat dan tepat. Perbankan sudah dianggap sebagai suatu kebutuhan, dan mitra dalam menjalankan bisnis, sehingga anggapan perbankkan merupakan darahnya bisnis sudah tak terbantahkan. Hal ini dapat dirasakan bahwa aktivitas yang dijalankan masyarakat sebenarnya selalu berhubungan dengan bank. Uang adalah contoh nyata, yang merupakan salah satu produk bank yang sangat penting yang semua orang mengenal dan menggunakannya setiap hari.

Indonesia adalah negara berkembang yang sekarang ini sedang melaksanakan pembangunan di berbagai bidang yang berpedoman pada Undang - undang Dasar 1945 alinea 4 (empat) yaitu, melindungi segenap bangsa dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial. Pembangunan nasional Indonesia untuk mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar 1945 telah mencapai berbagai kemajuan 2

termasuk di bidang ekonomi dan moneter sebagaimana tercermin pada pertumbuhan ekonomi yang cukup tinggi dan tingkat inflasi yang terkendali.

Kehidupan ekonomi nasional tidak terlepas dari aspek dan tujuan pemberian kredit sebagai upaya untuk mengangkat aspek pertumbuhan modal dan investasi dunia usaha di kalangan pelaku usaha atau pelaku bisnis. Oleh karena itu, kredit menjadi salah satu kegiatan operasional utama bank dalam upaya memperoleh laba.

Dalam kegiatan operasional bank, kredit adalah kegiatan operasional terpenting, karena perkreditan memiliki nilai aset terbesar jika dibandingkan dengan kegiatan operasional bank lain. Walaupun kredit dianggap sebagai salah satu sumber utama, namun bukan berarti perbankan lancar dalam kegiatan penyaluran kreditnya. Oleh karena itu memang sudah sepantasnnya bila bank memberi perhatian yang lebih pada kegiatan perkreditan dengan melakukan pengawasan pada bidang perkreditan tersebut, karena kredit yang bermasalah terutama kredit macet akan menjadi ancaman jika pihak perbankan tidak dengan segera mengambil langkah penyelesaiannya.

Kondisi dimana kredit yang telah disalurkan bank kepada masyarakat dan ternyata tidak dapat dibayar kembali kepada pihak bank tepat pada waktunya sesuai perjanjian kreditnya, yang meliputi pinjaman pokok dan bunga, menyebabkan kredit dapat digolongkan menjadi kredit bermasalah atau non performing loan (selanjutnya disingkat NPL). Apabila kredit-kredit macet tersebut 3

tidak segera diselesaikan dapat mengakibatkan bank tersebut tidak sehat dan menutup kemungkinan bank tersebut akan bankrut.

Kredit macet atau Non performing loan (NPL) adalah salah satu cara untuk menilai kinerja fungsi bank, karena NPL yang tinggi menunjukkan kegagalan bank dalam mengelola bisnisnya. NPL yang tinggi menyebabkan timbulnya masalah likuiditas (ketidakmampuan membayar pihak ketiga), rentabilitas (utang tidak bisa ditagih), ataupun solvabilitas (modal berkurang). Hal-hal yang mendasari perkiraan ini antara lain adalah, pertama krisis global belum sepenuhnya berakhir sehingga masih mungkin menyisakan dampak berupa peningkatan risiko kredit. Kedua, dengan mulai membaiknya kondisi perekonomian, pertumbuhan kredit biasanya akan meningkat, sehingga kalau terlalu cepat bertumbuh dapat berpotensi meningkatkan risiko kredit. Ketiga, jumlah kredit dengan kolektibilitas Dalam Perhatian Khusus (golongan 1) pada PT Bank Rakyat Indonesia unit Mataere Kabupaten jeneponto masih cukup besar.

PT.Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto merupakan salah satu bank yang sedang menghadapi kredit bermasalah. Walaupun berbagai antisipasi telah dilakukan, tetapi pihak bank masih saja mengalami kredit bermasalah. Ada beberapa kreditur tidak membayar dan melunasi pinjamannya kembali kepada pihak bank. Hal ini sangat mengganggu kelancaran kegiatan pada bank tersebut.

Dari hasil penelitian ini Penyebab terjadinya NPL pada sektor perbankan dapat dikelompokkan menjadi dua, yaitu: faktor internal bank, yang berhubungan 4

dengan kebijakan dan strategi yang ditempuh pihak bank, baik manajemen maupun kualitas sumber daya manusia dan faktor eksternal yang berhubungan dengan perekonomian, persaingan dan kondisi usaha debitur .Pendapatan kredit merupakan salah satu sumber utama pendapatan dan keuntungan bank. Namun disisi lain pemberian fasilitas kredit sering kali mengalami masalah, sehingga menimbulkan kerugian bagi bank. Untuk menghindari dan meminimalisir kredit bermasalah maka perlu adanya kontrol yang baik dari pihak manajemen perusahaan terhadap prosedur pemberian fasilitas kredit.

Dari uraian diatas maka penulis tertarik untuk mengangkat sebuah skripsi dengan judul “ Analisis Penyebab Laju Peningkatan Kredit Macet Pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto.

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah dipaparkan yang menjadi masalah pokok dalam penelitian adalah “ Apa yang menyebabkan Laju peningkatan kredit macet pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto ?

C. TUJUAN PENELITIAN

Penelitian ini dilakukan dengan tujuan untuk mengetahui penyebab laju kredit macet (NPL) pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto.

5

D. MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai:

1. Manfaat Teoritis

Dapat memberikan sumbangan pengetahuan dan pemikiran yang bermanfaat bagi perkembangan akan pemahaman terhadap analisis kredit macet.

2. Manfaat Praktis

Untuk memberikan pemikiran alternatif yang diharapkan dapat digunakan sebagai bahan informasi dalam kaitannya dengan perimbangan yang menyangkut masalah.

3. Manfaat Kebijakan

Menjadi kajian ilmu pengetahuan dan Untuk menambah serta memperdalam wawasan dan pengetahuan penulis di bidang perbankkan.

E. SISTEMATIKA PENULISAN

Sistematika penulisan dimaksudkan untuk memberikan gambaran secara keseluruhan mengenai hal-hal yang akan diuraikan dalam skripsi ini. Secara garis besar skripsi ini terdiri dari enam bab, yaitu:

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

6

BAB II : TINJAUAN PUSTAKA

Bab ini memuat tentang teori-teori yang relevan dengan penelitian yang dilakukan, yaitu mengenai bank dan kreditnya, non performing loan, serta kerangka pemikiran dan hipotesis.

BAB III : METODOLOGI PENELITIAN

Dalam bab ini terdiri dari tempat dan waktu penelitian, jenis dan sumber data, metode pengumpulan data, Populasi dan sampel, dan metode analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang sejarah singkat perusahaan, visi dan misi perusahaan dan struktur organisasinya.

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan hasil penelitian dan pembahasannya.

BAB VI : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan juga saran.

7

BAB II

TINJAUAN PUSTAKA A. Perbankan

a. Pengertian Bank

Menurut Undang-Undang Nomor 10 Tahun 1998 menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke masyarakat dalam bentuk kredit dan/atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Lukman Dendawijaya (2005:14) Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang kelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

Menurut Kasmir (2012:2) Bank adalah penyedia dana bagi masyarakat yang membutuhkan pinjaman yang diberikan dalam bebagai jenis sesuai dengan keinginan nasabah.

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa bank adalah suatu badan usaha atau lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta jasa-jasa lainnya. Sedangkan lembaga keuangan yaitu setiap

8

perusahaan yang bergerak di bidang keuangan dimana kegiatannya hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya.

b. Fungsi Perbankan

Secara spesifik bank dapat berfungsi sebagai agent of trust, agen of development, dan agent of services.

1. Agent Of Trust

Dasar utama kegiatan perbankkan adalah kepercayaan (trust), baik dalam penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menyimpan dananya di bank apabila dilandasi kepercayaan.masyarakat peercaya bahwa dananya tidak akan disalah gussnakan oleh bank, dananya akan dikelola dengan baik, dan bank tidak akan bangkrut, dan pada saat yang telah ditentukan simpanan tersebut dapat ditarik kembali dari bank.pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi adanya unsur kepercayaan.

2. Agent Of Depelopment

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sector rill. Kegitan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa investasi-distribusi- konsumsi ini adalah kegiatan pembangunan perekonomian masyarakat.

9

3. Agent Of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

c. Jenis-Jenis Bank dan Kegiatan Usahanya

Perbedaan jenis perbankan dapat dilihat dari segi fungsi Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan serta jangkauan wilayah operasinya. Adapun jenis perbankan dilihat dari segi fungsinya adalah sebagai berikut :

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kegiatan bank umum adalah sebagai berikut:

a. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

10

b. Menyalurkan dana (lending) kepada masyarakat dalam bentuk kredit.

c. Memberikan jasa-jasa bank lainnya (service).

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR pada dasarnya sama dengan kegiatan bank umum, hanya yang menjadi perbedaan adalah jumlah jasa bank yang dilakukan BPR jauh lebih sempit. Dalam praktiknya, kegiatan BPR adalah:

a. Menghimpun dana hanya dalam bentuk simpanan tabungan dan simpanan deposito.

b. Menyalurkan dana dalam bentuk kredit investasi, kredit modal kerja, dan kredit perdagangan.

d. Jenis-Jenis Resiko Bank

Risiko bank merupakan tingkat ketidakpastian mengenai suatu hasil yang diperkirakan atau diharapkan akan diterima. Semakin tidak pasti yang diperoleh oleh suatu bank, semakin besar kemungkinan resiko yang dihadapai investor dan semakin tinggi pula premi atau bunga yang diinginkan oleh investor.

11

a. Risiko Kredit

Risiko kredit didefinisikan sebagai risiko kerugian sehubung dengan pihak peminjam tidak dapat dan atau tidak mau memenuhi kewajiban untuk membayar kembali dan yang dipinjamnya secara penuh pada saat jatuh tempo atau sesudahnya.

b. Risiko Investasi

Risiko investasi berkaitan dengan kemungkinan terjadinya kerugian akibat suatu penurunan nilai pokok dari portofolio surat-surat berharga seperti obligasi, dan surat-surat berharga lainnya yang di miliki bank.

Aspek lain yang berkaitan dengan risiko investasi adalah keadaan struktur pasar dimana sekuritas tersebut di perdagangkan.

c. Risiko Likuiditas

Risiko likuiditas adalah resiko yang mungkin di hadapi oleh bank untuk memenuhi likuiditasnya dalam rangka memenuhi permintaan kredit dan semua penarikan dana oleh penabung pada suatu waktu.masalah yang timbul di sini adalah jumlah dana yang dibutuhkan atau ditarik oleh nasabah debitur atau penabung.

12

d. Risiko Operasional

Risiko operasional adalah ketidak pastian mengenai kegiatan usaha bank merupakan operasional bank yang bersangkutan. Risiko operasional bank antara lain berasal dari :

1. Kemungkinan kerugian dari operasi bank apabila penurunan keuntungan yang dipergaruhi oleh struktur biaya operasional bank.

2. Kemungkinan terjadinya kegagalan atas jasa-jasa dan produk- produk baru yang di perkenalkan.

e. Risiko Penyelewengan

Risiko penyelewengan adalah berkaitan dengan kerugian-kerugian yang dapat terjadi akibat hal-hal sebagai berikut :

1. Ketidak jujuran 2. Penipuan

3. Moral dan perilaku yang kurang baik dari pejabat, karyawan dan nasabah bank.

B. Perkreditan

a. Pengertian Kredit

Menurut Kasmir (2012:112) Dalam bahasa latin, kredit berasal dari kata

“credere” yang artinya percaya. Artinya pihak yang memberikan kredit percaya 13

kepada pihak yang menerima kredit, bahwa kredit yang diberikan pasti akan terbayar.

Menurut Undang-Undang perbankkan No.10 Tahun 1998, Kredit adalah penyedia uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dan pihak lain yang mewajibkan pihak peminjam untuk untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Malayu Hasibuan (2006:92), kredit adalah semua jenis pinjaman baik uang atau barang yang wajib dibayar kembali bersama bunganya oleh peminjam.

Berdasarkan pengertian di atas, dapat ditarik kesimpulan bahwa kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya dapat diukur dengan uang. Kemudian adanya kesepakatan antara bank dengan (kreditur) dengan nasabah penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula dengan masalah sangsi apabila debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

b. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai, yang tentunya tregantung dari tujuan bank itu sendiri. Tujuan pemberian 14

kredit juga tiak akan terlepas dari misi bank tersebut didirikan. Dalam praktiknya tujuan pemberian suatu kredit adalah sebagai berikut :

1. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang di bebankan kepada nasabah. Ini penting untuk kelangsungan hidup bank, disamping itu keuntungan juga dapat membesarkan usaha bank.

2. Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dan, baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak nasabah akan dapat mengembangkan dan memperluas usahanya.

3. Membantu Pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang.

Secara garis besar keuntungan bagi pemerintah dengan menyebarnya pemberian kredit oleh perbankkan adalah sebagai berikut :

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan 15

tenaga kerja baru, sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah produksi barang dan jasa yang beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya di impor dan apabila sudah diproduksi di dalam negri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa Negara.

e. Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan ekspor.

c. Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam kredit adalah sebagai berikut :

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagisi pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan

Kesepakatan ini di tuangkan dalam suatu perjanjian di mana masing- masing pihak menandatangani hak dan kewajibannya masing-masing.

16

3. Jangka Waktu

Setiap kredit yang diberikan mempunyai jangka waktu tertentu, jangka waktu ini mencangkup waktu pengembalian kredit yang telah disepakati.

Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah, atau jangka panjang.

4. Risiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu risiko tidak tertagihnya atau macet pemberian suatu kredit. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah, maupun risiko yang tidak sengaja.

5. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis konvensial balas jasa kita di kenal dengan nama bunga. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

d. Analisis Kredit

Analisis kredit atau penilaian kredit yaitu suatu proses yang dimaksudkan untuk menganalisis atau menilai suatu permohonan kredit yang diajukan oleh calon debitur sehingga dapat memberikan keyakinan pada pihak bank bahwa proyek yang akan dibiayai dengan kredit bank cukup layak (feasible).

17

Menurut Lukman Dendawijaya (2005:89), terdapat beberapa cara dalam melakukan analisis kredit, diantaranya:

1. Analisis kredit berdasarkan prinsip “6C”

a. Character (watak)

Penilaian watak atau kepribadian calon debitur dimaksudkan untuk mengetahui kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan pinjamnnya, sehingga tidak menyulitkan bank di kemudian hari.

b. Capital (Modal)

Penilaian terhadap permodalan sangat erat hubungannya dengan nilai modal yang dimiliki calon nasabah guna membiayai proyek yang akan dijalankannya.

c. Capacity (Kapasitas)

Capacity adalah penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan.

18

d. Condition of economy (Kondisi Perekonomian)

Faktor-faktor bisnis yang berada di lingkungan sekitar atau proyek yang akan dibangun, baik proyek baru maupun proyek perluasan.

Mempelajari dan menganalisi apakah keadaan perekonomian bersifat menunjang atau menghambat usaha debitur, yang dapat berpengaruh bagi kelancaran kredit yang diberikan.

e. Collateral (jaminan)

Collateral atau agunan pada umumnya adalah barang-barang yang diserahkan peminjam kepada bank sebagai jaminan atas kredit atau pinjaman yang diterimanya. Jaminan digunakan untuk menutup resiko kredit macet. Bank harus memastikan agunan yang diserahkan calon debitur apakah cukup berkualitas dan memiliki surat-surat yang lengkap.

f. Constrains (hambatan)

Constrains merupakan faktor hambatan atau rintangan berupa faktor- faktor sosial psikologis yang ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

2. Analisis Kredit Berdasarkan Studi Kelayakan Atau Prinsip “6A”

Menurut Lukman Dendawijaya (2005:88), metode analisis “6A” adalah metode analisis kredit yang lebih teliti, tepat dan akurat. Berdasarkan ketentuan 19

Bank Indonesia, pihak bank (pemberi kredit) diharuskan untuk melakukan penelitian yang seksama terhadap kesanggupan dan kemampuan nasabah debitur (penerima kredit) untuk melaksanakan proyeknya dan pengembalian kredit yang diterimanya.

a. Analisis Aspek Yuridis (Hukum)

Analisis ini bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memeperoleh bantuan kredit atau pembiayaan dari bank.

b. Analisis Aspek Pasar dan Pemasaran

Analisis ini bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasaran apa yang digunakan oleh investor atau pengelolah proyek agar perusahaan/proyek dapat memenangkan pesaing yang cukup kompetitif.

c. Analisis Aspek Teknis

Analisis ini bertujuan untuk menilai seberapa jauh kemampuan pengelolah kredit dalam mempersiapkan dan melaksanakan pembangunan proyek serta kesiapan teknis perusahaan dalam melakukan operasinya kelak sebagai suatu business entity.

20

d. Analisis Aspek Manajemen

Analisis ini bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelolah proyek atau manajemen perusahaan dalam menjalankan bisnisnya.

e. Analisis Aspek Keuangan

Analisis ini bertujuan untuk menilai kemampuan dan kecakapan dari manajemen perusahaan dalam bidang keuangan.

f. Analisis Aspek Sosial Ekonomi

Analisis ini bertujuan untuk menilai sejauh mana proyek yang akan dibangun dan dibiayai dengan kredit bank memiliki value added yang tinggi dilihat dari sudut pandang sosial maupun makroekonomis, terutama dilihat dari pandangan pihak pemerintah dan masyarakat.

Dengan adanya analisis kredit ini, dapat dicegah secara dini kemungkinan terjadinya default oleh calon debitur. Default adalah kegagalan nasabah dalam memenuhi kewajibannya untuk melunasi kredit yang diterimanya (angsuran pokok beserta bunga) yang sudah disepakati bersama.

d. Jenis-Jenis Kredit

Risiko atas kredit adalah tidak tertagihnya kredit yang telah disalurkannya, baik pokok pinjaman yang diberikan, maupun bunganya sesuai dengan ketentuan yang berlaku.

21

Bank melakukan penggolongan kredit menjadi dua golongan, yaitu kredit perfoming dan non perfoming.

a. Kredit Perfoming

1. Kredit dengan kualitas lancar

Kredit dengan kualitas lancar merupakan kredit yang diberikan kepada nasabah dan tidak terjadi tunggakan, baik tunggakan pokok dan bunga.debitur melakukan pembayaran angsuran tepat waktu.

2. Kredit dengan kualitas dalam perhatian khusus

Kredit dalam perhatian khusus merupakan kredit yang masih digolongkan lancar, akan tetapi mulai terdapat tunggakan.ditinjau dari segi kemampuan membayar apabila tunggakan angsuran pokok dan/atau bunga sampai dengan 90 hari.

b. Non Perfoming

1. Kredit kurang lancar

Kredit kurang lancar merupakan kredit yang telah mengalami tunggakan yaitu:

a. Pengembalian pokok pinjaman dan bunganya telah mengalami penundaan pembayarannya melampaui 90 hari sampai dengan kurang dari 180 hari.

22

b. Pada kondisi ini hubungan debitur dengan bank menurun.

c. Informasi keuangan debitur tidak dapat diyakini oleh bank.

2. Kredit diragukan

Kredit diragukan merupakan kredit yang mengalami penundaan pembayaran pokok dan/atau bunga yaitu :

a. Penundaan pembayaran pokok dan/atau bunga antara 180 hingga 270 hari.

b. Pada kondisi ini hubungan debitur dengan bank semakin memburuk c. Informasi keuangan sudah tidak dapat dipercaya

3. Kredit macet

Kredit macet merupakan kredit yang menunggak melampaui 270 hari atau lebih. Bank akan mengalami kerugian atas kredit macet tersebut.

C. Kredit Macet (NPL)

a. Pengertian Kredit Macet (NPL)

Menurut Ismail (2010:224) kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak dapat membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjiakan.Kredit bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan, maupun pendapatan bunga yang tidak dapat diterima.

23

Menurut kasmir (2000:155) “kredit bermasalah atau kredit macet adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni dari pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.

Kredit bermasalah menurut ketentuan Bank Indonesia merupakan kredit yang digolongkan kedalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M). Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikannya.

Berdasarkan pengertian di atas, dapat ditarik kesimpulan bahwa Kredit bermasalah merupakan kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditanda tangani oleh bank dan nasabah.

b. Faktor Penyebab Kredit Macet

Beberapa faktor penyebab kredit bermasalah yang berasal dari intern bank dan ekstern bank.

a. Faktor Intern Bank

1. Analisis kurang tepat sehingga tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu kredit.

24

2. Adanya kolusi antara pejabat bank yang menangani kredit dan nasabah, sehingga bank memutuskan kredit yang tidak seharusnya diberikan.

3. Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur, sehingga tidak dapat melakukan analisis dengan tepat dan akurat.

4. Campur tangan terlalu besar dari pihak terkait, misalnya komisaris, direktur bank sehingga petugas tidak independen dalam memutuskan kredit.

5. Kelemahan dalam melakukan pembinaan dan monitoring kredit debitur.

b. Faktor Ekstern Bank

1. Unsur kesengajaan yang dilakukan oleh nasabah.

a. Nasabah sengaja tidak melakukan pembayaran angsuran kepada bank, karena nasabah tidak memiliki kemauan dalam memenuhi kewajibannya.

b. Debitur melakukan ekspansi terlalu besar sehingga dana yang dibutuhkan terlalu besar. Hal ini memiliki dampak terhadap keuangan perusahaan dalam memenuhi kebutuhan modal kerja.

c. Penyelewengan yang dilakukan nasabah dengan menggunakan dana kredit tersebut tidak sesuai dengan tujuan penggunaan.

25

2. Unsur ketidaksengajaan

a. Debitur mau melaksanakan kewajiban sesuai perjanjian, akan tetapi kemampuan perusahaan sanagt terbatas, sehingga tidak dapat membayar angsuran.

b. Perusahaannya tidak dapat bersaing dengan pasar, sehingga volume penjualan menurun dan perusahaan rugi.

c. Perubahan kebijakan dan peraturan pemerintah yang berdampak pada usaha debitur.

d. Bencana alam yang dapat menyebabkan kerugian debitur.

c. Penyelesaian Kredit Macet (NPL)

Upaya yang dilakukan bank untuk penyelamatan terhadap kredit bermasalah yaitu :

1. Rescheduling

Rescheduling (penjadwalan kembali) adalah upaya yang dilakukan bank untuk menangani kredit bermasalah dengan membuat penjadwalan kembali. Penjadwalan kembali dilakukan oleh bank dengan harapan debitur dapat membayar kembali kewajibannya.

26

2. Reconditioning

Reconditioning (penjadwalan kembali) adalah upaya bank dalam menyelamatkan kredit dengan mengubah seluruh atau sebagian perjanjian yang telah dilakukan oleh bank dengan nasabah.

3. Restructuring

Restructuring adalah upaya yang dilakukan oleh bank dalam menyelamatkan kredit bermasalah dengan cara mengubah struktur pembiayaan yang mendasari pemberian kredit.

4. Kombinasi

Kombinasi adalah upaya penyelesaian yang dilakukan oleh bank dengan cara kombinasi antara lain :

a. Rescheduling dan Restructuring

Upaya gabungan dilakukan bank dengan memperpanjang jangka waktu kredit dan menambah jumlah kredit.

b. Rescheduling dan Reconditioning

Bank melakukan dengan memperpanjang jangka waktu dan meringankan bunga.

27

c. Restructuring dan Reconditioning

Upaya penambahan kredit diikuti dengan keringanan bunga atau pembebasan tunggakan bunga yang dapat mendorong pertumbuhan usaha nasabah.

d. Rescheduling, Restructuring, dan Reconditioning

Upaya gabungan ketiga cara tersebut merupakan upaya maksimal yang dilakukan oleh bank misalnya jangka waktu diperpanjang, kredit ditambah, dan tunggakan bunga dibebaskan.

D. Kerangka Pikir

Gambar 1.1 Kerangka Pikir Penelitian KREDIT

NON PERFORME LOANS

PENYEBAB

NPL SOLUSI NPL

HASIL PENELITIAN

28

E. Hipotesis

Berdasarkan rumusan masalah yang telah diuraikan terlebih dahulu, maka penulis mengajukan hipotesis ” Diduga bahwa penyebab terjadinya Kredit Macet (NPL) adalah kurangnya pengawasan dan pengendalian kredit pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto.

29

BAB III

METODE PENELITIAN A. Tempat dan Waktu Penelitian

Dalam penelitian ini, pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto, beralamat di Jalan Sungai Kelara. Adapun waktu penelitian kurang lebih 2 (dua) bulan.

B. Jenis dan Sumber Data 1. Jenis Data

a. Deskriptif Kualitatif, analisis yang dilakukan terhadap data-data yang non angka seperti hasil wawancara, atau catatan laporan bacaan dan buku-buku, artikel. Data-data ini akan digunakan untuk pengembangan analisis itu sendiri. Pada dasarnya kegunaan data tersebut adalah sebagai dasar objektif dalam proses pembuatan keputusan-keputusan atau kebijaksanaan-kebijaksanaan dalam rangka memecahkan persoalan yang ada.

2. Sumber Data

a. Data Primer, yaitu data yang diperoleh langsung dari hasil observasi dan wawancara langsung dengan pihak yang berwenang.

b. Data sekunder, yaitu data yang diperoleh dari dokumen-dokumen dan bahan tertulis, baik yang berasal dari dalam perusahaan maupun dari luar perusahaan yang berhubungan dengan masalah yang akan di bahas.

30

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penulis dalam penelitian ini adalah:

a. Penelitian lapangan

Penelitian lapangan (field research) yaitu penelitian yang dilakukan dengan mengadakan pengamatan langsung terhadap objek penelitian untuk mendapatkan data yang sesuai dengan pembahasan dalam laporan ini, dengan cara :

1. Kuisioner merupakan suatu lembar isian yang di dalamnya berisi pertanyaan-pertanyaan yang harus di jawab oleh responden yang berhubungan dengan peneliti.

2. Observasi yaitu teknik pengumpulan data dengan jalan mengadakan pengamatan langsung pada objek penelitian.

3. Wawancara yaitu teknik pengumpulan data dengan cara melakukan wawancara secara langsung dengan staf yang dijadikan responden yang dapat memberikan keterangan sehubung dengan masalah yang dibahas.

b. Studi Kepustakaan

Suatu teknik pengumpulan data dengan cara mengumpulkan dokumen- dokumen, buku-buku, dan bahan pustaka lainnya yang berkaitan dengan pembahasan penelitian.

31

D. Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh karyawan PT. Bank Rakyat Indonesia Unit Mataere bagian analisis kredit (Mantri) sebanyak 5 (lima) orang karyawan.

E. Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis model interaktif (interactive model of analysis). Langkah-langkah analisis model tersebut diuraikan sebagai berikut:

a. Pengumpulan Data

Langkah pengumpulan data ini sesuai dengan teknik pengumpulan data yang telah diuraikan di atas, yang terdiri dari wawancara dan studi kepustakaan.

b. Reduksi Data

Reduksi data merupakan proses penyeleksian, pemfokusan, penyederhanaan, dan abstraksi data yang diperoleh dari data yang kasar yang dimuat dicatatan tertulis.

c. Penyajian Data

Sajian data berupa rangkaian informasi yang tersusun dalam kesatuan bentuk narasi yang memungkinkan untuk dapat ditarik suatu kesimpulan dari penelitian yang dilakukan.

32

d. Verifikasi data

Penarikan kesimpulan adalah suatu kegiatan yang dilakukan oleh peneliti yang perlu untuk diverifikasi, berupa suatu pengulangan dari tahap pengumpulan data yang terdahulu dan dilakukan secara lebih teliti setelah data tersaji. Hal ini merupakan tahap akhir dari suatu penelitian.

33

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk.

Pada tanggal 16 Desember 1875, Raden Wiriatmaja dan kawab-kawan mendirikan “De Poerwokerto Hulp-en Spaarbank Der Islandshe Hoofden”

(Bank penolong dan tabungan bagi priyayi poerwokerto) atau disingkat menjadi bank priyayi poerwokerto dengtan akte otentik dibuat oleh E. Siendbrgh peside.

Tahun 1986 W.P.D.D Wolf Van Westerrode Asisten Residen yang menggatikan E. Siendbrgh bersama AL Schieff mendirikan “De Poerwokerto Hulp-en Spaarbank Der Islandshe Hoofden”.

Pada tahun 1898 dengan bantuan dari pemerintah belanda didirikan Volksbanken atau Bank Rakyat. Daerah kerjanya meliputi wilayah administrasi kabupaten atau Afdeling, sehingga Volksbanken disebut pula sebagai Afdeling Bank.

Tenyata Volksbanken saat ini mengalami kesulitan, sehingga pemerintah Hindia Belanda turut campur tangan dalam perkreditan rakyat, dengan mendirikan Diens der Volkscredietwesen (Dinas Perkreditan Rakyat) pada tahun 1904 yang membantu Volksbanken secara immaterial dengan tambahan modal bimbingan dan pengawasan dengan demikian perkreditan rakyat sejak tahun 1904 menjadi Engeringzorg (Tugas Pemerintah).

34

Pada tahun 1912 pemerintah Hindia Belanda mendirikan lembaga berbadan hokum dengan nama Cebtrale Kas yang berfungsi sebagai Bank Sentral, volkbanken tidak dapat berjalan dengan baik. Untuk mengatasi kesulitan tersebut maka pada tahun 1934 didirikan Algemeene Volksbanken Bank (AVB) yang berstastus berbadan hokum eropa, modal pertama berasal dari Likuidasi Centrale Kas di tambah dengan kekayaan bersih dari Volksbanken.

Pada jaman kedudukan jepang AVB di pulau jawa diganti namanya menjadi Syoomin Ginko (Bank Rakyat) berdasarkan Undang-undang Nomor 30 Tanggal 3 Oktober 1942.

Dengan surat Keputusan Mentri Kemakmuran RIS tanggal 6 Maret 1959, direksi Bank Rakyat Indonesia dari Negara bagian RI 1945 dipindahkan dari Yogyakarta ke Jakarta Direksi BARRIS, akan tetapi surat keputusan tersebut mendapat protes dari federalis sebab secara nyata kantor besar BARRIS belum ada sehingga Mentri Kemakmuran RIS meralatnya denganmenamakan direksi baru itu dengan nama Direksi AVB/Bank Rakyat.

Setelah proklamasi kemerdekaan RI tanggal 17 Agustus 1945 dengan peraturan pemerintah nomor 1 tahun 1946, maka ditetapkan berdirinya Bank Rakyat Indonesia sebagai bank pemerintah yang semula berturut-turut bernama Algemeene Volkscrediet Bank AVB dan Syoomin Ginko.

Meskipun pada tanggal 17 Agustus 1950 Negara RIS dengan UNDS 1959 negara RI dijadikan Negara kesatuaan, akan tetapi Algemeene Volkscrediet Bank baru dibubarkan pada tanggal 29 Agustus 1951 menjadi bank menengah.

35

Dengan dikeluarkan Dekrit Presiden yang menyatakan kembali kepada UUD 1945 maka peraturan pemerintah pengganti Undang-undang (PERPU) Nomor 41 tahun 1960 dibentuk Bank Koperasi, Tani dan Nelayan yang disingkat BKTN. Dalam Bank itu berturut-turut dilebur dan di integrasikan menjadi :

1. BRI berdasarkan PERPU Nomor 43 tahun 1960 tanggal 26 Oktober 1960.

2. PT. Bank Tani Nleayan berdasarkan PERPU Nomor 43 tahun 1960 tanggal 26 Oktober 1960.

3. Nedelandsche Hendej Mij (NMH) yang dinasionalkan berdasarkan peraturan mentri keuangan Nomor 261-161/PUM II tanggal 30 November 1960 diserahakan kepada BKTN.

Ketika penpres tersebut baru berjalan satu bulan keluarlah Penpres Nomor 17 Tahun 1965 tentang pembentukan Bank Tunggal dengan nama Bank Negara Indonesia Urusan Koperasi, Tani dan Nelayan (ex. BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II.Selanjutnya Bank Negara Indonesia Unit II (ex.Pelabuhan Bank Rakyat Indonesia dan Bank Tani dan Nelayan) dalam sehari- hari bekerja dengan nama Bank Negara Indonesia Unit II bidang Ekstrim.

36

Berdasarkan UU No. 7/1992 tentang perbankan dan Kep Menkeu No.Kep 603/M/IV/12/1962 pada tanggal 25 Maret 1992 dan pada pasal 21 ayat UU No.7 tahun 1992 tersebut maka suatu bank umum di Indonesia harus berbentuk Badan Hukum yang ada di bawah ini :

1. Perusahaan Perseorangan

2. Perusahaan Daerah

3. Koperasi

4. Perusahaan Terbatas

Sehubung dengan hal itu BRI sebagai Bank Umum baru menyesuaikan bentuk hukumnya menurut Undang-undang Perbankan yang baru tersebut.

Sebagai dasar peralihan bentuk badan hokum tersebut adalah PERPU No.31 tahun 1992 tentang penyesuaian bentuk badan hukum menjadi perusahaan perseroan (Persero) dimana peralihan bentuk hokum menjadi persero ini tidak berubah statusnya sebagai Badan Usaha Milik Negara.

Pelaksanaan pendirian persero telah dilaksanakan dengan akte Notaris No.133 pada tanggal 31 Juli 1992 yang dibuat oleh dan dihadapan Muhami Salim SH, Notaris Jakarta.

Sesuai dengan Mentri Keuangan RI No. S 940/MK.01 1992 tertanggal 31 Juli 1992 penyesuaian berbentuk hukum tersebut tiddak didahului dengan cara membubarkan BRI (bentuk badan sesuai hukum lama). Selanjutnya sebutan Bank 37

Rakyat Indonesia (persero) Tbk dan ini berlaku bagi cabang-cabang yang berdiri.

Anggaran dasar beserta perubahan-perubahannya yang terakhir telah diumumkan dalam Berita Negara Republik Indonesia tertanggal 4 November 2003 No. 88 Tambahan Berita Negara Indonesia No.11053.

2. Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk.

a. Visi

Visi PT. Bank Rakyat Indonesia (BRI) adalah bank terkemuka dan terbuka yang selalu mengutamakan kepuasaan semua para nasabah yang ada diseluruh Indonesia agar selalu mempercayai Bank Rakyat Indonesia sebagai Bank terbaik di Indonesia ini.

b. Misi

1. BRI melakukan kegiatan perbankan yang terbaik dengan memprioritaskan pelayanan kepada Usaha Mikro, Kecil dan Menengah (UMKM), untuk menunjang perekonomian di Negara Indonesia.

2. BRI memberikan pelayanan prima kepada para nasabahnya melalui jaringan kerja luas dan didukung sumber daya manusia (SDM) yang professional dan ahli dengan melakukan banyak praktek tata kelola perusahaan yang baik (Good Corporate Governance).

3. BRI selalu memberikan keuntungan dan manfaat seoptimal mungkin kepada para berbagai pihak yang berkepentingan atau kepada para nasabah.

38

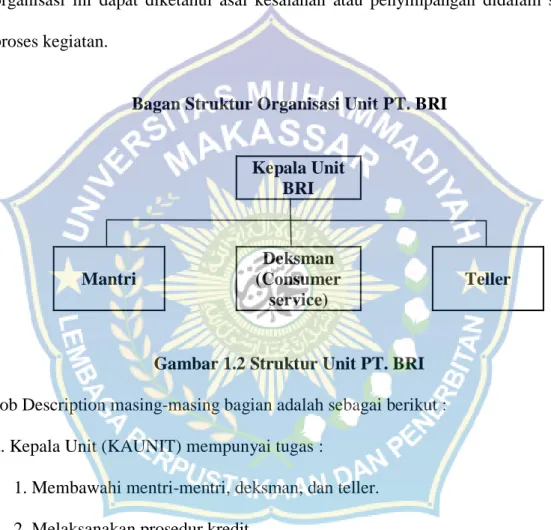

3. Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk.

Manfaat struktur organisasi adalah mempermudah proses pencapaian tujuan dari suatu lembaga, dalam hal ini bank atau perusahaan pada umumnya dan PT. Bank Rakyat Indonesia (Persero) pada khususnya. Dengan adanya struktur organisasi ini dapat diketahui asal kesalahan atau penyimpangan didalam suatu proses kegiatan.

Bagan Struktur Organisasi Unit PT. BRI

Kepala Unit BRI

Mantri

Deksman (Consumer

service)

Teller

Gambar 1.2 Struktur Unit PT. BRI Job Description masing-masing bagian adalah sebagai berikut : a. Kepala Unit (KAUNIT) mempunyai tugas :

1. Membawahi mentri-mentri, deksman, dan teller.

2. Melaksanakan prosedur kredit

3. Mendiskusikan rapat kerja anggaran dengan unit bisnis manajerial dan menegosiasikan dengan pimpinan cabang.

4. Mengoptimalkan kinerja BRI unit

5. Berperan secara aktif dalam strategi pengembangan bisnis serta menjalin hubungan profesioanal dengan debitur dan dana dari masyarakat terkait

39

6. Menyampaikan masalah-masalah yang timbul berkaitan dengan kredit kepada atasanya

7. Bertanggung jawab atas kebenaran analisis kredit yang akann diputuskan pimpinan cabang dan memutuskan kredit sesuai wewenangnya

b. Mantri mempunyai tugas :

1. Melaksanakan prosedur kredit di unit kerjanya

2. Mempelajari dan melakukan analisis terhadap potensi ekonomi di wilayah kerjanya

3. Mempersiapkan dan melaksanakan rencana bisnis prioritas terhadap debitur dan menetapkan prioritas pembinaan atas debitur yang dikelolanya.

4. Bertindak sebagai pemrakarsa / penganalisa dan atau perekomendasi untuk setiap permohonan kredit

5. Melaporkan situasi dan kondisi bisnis debitur baik yang masih lancar maupun memburuk serta memberikan usul, saran, pemecahan atau penanggulangannya (RTL) dan menindak lanjuti RTL yang sudah di putuskan ka.unit

c. Deksman (consumer service) mempunyai tugas :

1. Menata usaha register-register yang berkaitan dengan pemberian kredit 2. Menata usaha register pembrantasan tunggakan

3. Memberikan pelayanan administrasi kepada nasabah atau calon nasabah pinjaman dengan sebaik-baiknya.

40

d. Teller mempunyai tugas :

1. Menerima uang setoran dari nasabah dan mencocokkan dengan tanda setorannya

2. Membayar uang kepada nasabah yang berhak 3. Meneliti kesahan bukti kas yang diterima

41

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskriptif Data Hasil Penelitian 1. Karakteristik Responden

Dalam melakukan penelitian ini, penulis menyebar kuisioner kepada 5 orang responden di lingkungan PT. Bank Rakyat Indonesia (Persero) Tbk Unit Mataere Kabupaten jeneponto bagian mantri. Kuisioner ini terdiri dari dua bagian.

Yang pertama mengenai sebab-sebab kemacetan kredit dari pihak intern bank dan yang kedua mengenai sebab-sebab kemacetan kredit dari pihak nasabah. Untuk menjelaskan mengenai responden dalam penelitian ini, berikut akan di uraikan data dari responden berdasarkan jenis kelamin, usia dan masa kerja setiap responden. Adapun data yang penulis peroleh mengenai responden adalah sebagai berikut :

Tabel 2.1

Responden Berdasarkan Jenis Kelamin

Berdasarkan tabel 2.1 di atas, dari 5 orang responden yang menjadi objek penelitian, terlihat bahwa 5 orang responden berjenis kelamin Pria (100%) dan tidak ada yang berjenis kelamin wanita (0%).

JENIS

KELAMIN JUMLAH PERSENTASE

Pria 5 100%

Wanita 0 0%

Total 5 100%

42

Tabel 2.2

Responden Berdasarkan Usia USIA (TAHUN) JUMLAH PERSENTASE

25-29 3 60%

30-35 2 40%

Total 5 100%

Berdasarkan table 2.2 diatas, sebagian besar responden berusia antara 25- 34 tahun. Dimana pada tingkat ini biasanya karyawan berada pada tingkat yang produktif, memiliki semangat kerja yang tinggi dan teliti dalam bekerja.

Kemudian terdapat juga karyawan yang berusia antara 35-44 tahun, pada tingkat ini karyawan memiliki imu dan informasi yang cukup banyak dalam bidang perkreditan dan pengendalian intern perkreditan.

Hal ini berarti terdapat suatu hubungan yang saling melengkapi antara karyawan yang produktif , dan karyawan yang memiliki ilmu pengetahuan dan informasi tentang perkreditan.

Tabel 2.3

Responden Bedasarkan Masa Kerja MASA KERJA

(TAHUN) JUMLAH PERSENTASE

1 - 5 thn 4 80%

>5 thn 1 20%

Total 5 100%

Dari tabel 2.3 diatas, maka dapat diketahui responden rata-rata telah bekerja selama 5 tahun, bahkan ada responden yang telah bekerja lebih dari 5 tahun. Hal ini berarti bahwa responden adalah responden adalah karyawan yang telah memiliki pengalaman kerja yang terbilang cukup, sehingga responden telah mengetahui seluk-beluk perusahaan.

43

B. Analisis Data Penelitian a. Pengumpulan data 1. Rekapitulasi Responden

Rekapitulasi jawaban responden terhadap sebab-sebab kemacetan kredit terbagi atas dua yaitu:

1. Dari hasil penyebaran kuesioner diperoleh persepsi responden dalam Sebab- sebab kemacetan kredit dari faktor intern bank pada tabel berikut :

Tabel 2.4

Rekapitulasi sebab kemacetan kredit dari faktor intern

Sumber Data : Data Primer yang Diolah, 2014

Berdasarkan tabel tersebut dapat diketahui bahwa sebagian besar Responden sejumlah 16 responden (50%) mempersepsikan bahwa penyebab kemacetan kredit di sebabkan dari faktor intern bank. Sedangkan sejumlah 5 responden (16%) mempersepsikan sangat setuju, 1 responden (4%) mempersepsikan netral dan 1 responden (4%) mempersepsikan tidak setuju dan 3 responden mempresepsikan sangat tidak setuju . Dengan demikian dapat disimpulkan bahwa persepsi kemacetan kredit dari faktor intern bank adalah sesuai dengan persentase 16 responden (50%). Artinya bahwa pengendalian dan pengawasan dari pihak bank terhadap perkreditan kurang memadai.

PERSEPSI EFEKTIFITAS PERSENTASE(%)

Sangat Setuju 5 16

Setuju 16 50

Netral 2 6

Tidak Setuju 6 19

Sangat tidak setuju 3 9

TOTAL 32 100

44

2. Dari hasil penyebaran kuesioner diperoleh persepsi responden terhadap sebab- sebab kemacetan kredit dari pihak nasabah pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto yaitu :

Tabel 2.5

Rekapitulasi sebab kemacetan kredit dari pihak nasabah

Sumber Data : Data Primer yang Diolah, 2014

Berdasarkan tabel tersebut dapat diketahui bahwa sebagian besar responden sejumlah 13 responden (46%) mempersepsikan setuju pada faktor yang disebabkan dari pihak nasabah pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto .Sedangkan sejumlah 10 responden (34%) mempersepsikan sangat setuju, 1 responden (4%) mempersepsikan Netral, 2 responden (8%) mempersepsikan tidak setuju, dan 2 responden (8%) mempersepsikan sangat tidak setuju.

Berdasarkan uraian tersebut, maka dapat dikatakan bahwa penyebab kemacetan kredit pada PT. Bank Rakyat Indonesia Unit Mataere Kabupaten Jeneponto juga berpengaruh pada pihak nasabah.

PERSEPSI EFEKTIFITAS PERSENTASE(%)

Sangat Setuju 10 34

Setuju 13 46

Netral 1 4

Tidak Setuju 2 8

Sangat tidak setuju 2 8

TOTAL 28 100%

45

b. Reduksi Data

Berdasarkan hasil penelitian yang penulis lakukan diperoleh beberapa data mengenai perkreditan yang digunakan oleh para pengelola kredit sebagai pedoman dalam mengelola perkreditan pada PT. Bank Rakyat Indonesia (Persero) Tbk. Adapun kredit yang dihindari dan tata cara perkreditan tersebut adalah sebagai berikut :

a. Kredit yang di hindari oleh PT. Bank Rakyat Indonesia (Persero) Tbk.

Tidak semua sector ekonomi dan kegitan usaha dapat di bantu pembiayaannya dengan kredit bank. Ada beberapa jenis usaha yang tidak dapat dibiayai. Pada PT. Bank Rakyat Indonesia (Persero) Tbk ada beberapa jenis kredit yang harus di hindari. Pernyataan-pernyataan ini terdapat pada PPK artikel 12, dimana jenis-jenis kredit yang dilarang tersebut adalah :

1. Kredit yang digunakan untuk pembiayaan sector usaha yang sifatnya melanggar kesusilaan, seperti: perjudian, prositusi dan lain-lain.

2. Kredit yang akan digunakan untuk pembiayaan sector-sektor usaha yang menurut bank merupakan sector usaha jenuh, seperti: pengusaha angkot.

3. Kredit yang akan digunakan untuk sector usaha yang berisiko tinggi karena faktor alam, seperti: peternakan ayam, pembudidayaan ikan dan lain-lain.

4. Kredit yang akan digunakan untuk jenis usaha yang mengandung unsur spekulasi, seperti: jual beli tanah.

Adapun jenis-jenis kredit yang ditawarkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Dibagi menjadi dua kelompok, yaitu Consumer Loan 46

yang terdiri dari kredit kendaraan, credit card, kredit KPR, dan kredit multi guna, serta Komersial Loan yang terdiri dari kredit mikro,dan kupedes.

b. Tata Cara Penilaian Kualitas Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Bank harus memiliki sistem dan prosedur kualitas atas kolektibilitas kredit PT. Bank Rakyat Indonesia (Persero) Tbk melakukan penilaian kualitas kredit dengan cara melihat tingkat kualitas pemenuhan kewajiban. Suatu kredit dinyatakan sehat apabila tidak terdapat tunggakan angsuran, bunga, dan tidak terdapat tunggakan biaya-biaya administrasi atau dengan kata lain sistem pembayaran kreditnya lancar dan tepat waktu.

Dan sebaliknya, suatu kredit dinyatakan tidak sehat apabila terdapat tunggakan pembayaran angsuran, bunga dan biaya administrasi serta pembayaran yang tidak lancar dan tidak tepat waktu. Berikut adalah pedoman kolektebilitas cash loan pada PT. Bank Rakyat Indonesia (Persero) Tbk:

Tabel 2.6

Pedoman Kolektebilitas Kredit JANGKA

WAKTU TUNGGAKAN

KOLEKTIBILITAS 1-30 hari Dalam Perhatian Khusus

(DPK) 2A

31-60 hari DPK 2B

61-89 hari DPK 2C

90-116 hari Kurang Lancar 120-170 hari Diragukan

≥ 180 hari Macet

47

c. Admnistrasi dan Dokumentasi Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Dokumen kredit meliputi seluruh dokumen yang diperlukan dalam proses perkreditan sesuai dengan kondisi debitur dan jenis kredit yang diberikan. Seluruh dokumentasi kredit wajib diperiksa kelengkapan dan keabsahannya sebelum dilakukan penyimpangan. Dokumentasi kredit terdiri atas 3 bagian, yaitu :

1. File kredit

Berisi semua dokumen yang berkaitan dengan proses kredit sejak awal permohonan kredit, monitoring sampai dengan fasilitas kredit yang dinyatakan selesai.

2. Dokumen Legal

Berisi semua dokumen asli yang bekaitan dengan perjanjian atau perikatan kredit secara hukum antara pihak bank dan nasabah.

3. Laporan Aktivitas nasabah

Berisi seluruh informasi mengenai kegiatan-kegiatan atau perkembangan nasabah dan kondisi keuangan atau data-data lain yang berhubungan dengan kegiatan nasabah.

Semua folder tersebut disimpan pada ruangan yang aman, terutama untuk dokumen legal disimpan pada ruangan yang tahan api atau sering disebut dengan Strong Room.

48

d. Fungsi Pengawasan dan Pembinaan Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Pengawasan dan pembinaan kredit diperlukan sebagai upaya peringatan dini (Early Warning) untuk mengantisipasi tanda-tanda penyimpangan dari syarat- syarat yang telah disepakati antara kreditur dan debitur. Berikut adalah fungsi pembinaan dan pengawasan kredit sebagai berikut :

1. Melakukan pembinaan dan pengawasan untuk memastikan bahwa kredit yang diberikan telah sesuai dengan KUP, PPK Bisnis Ritel dan ketentuan perkreditan lainnya yang berlaku.

2. Melakukan pembinaan dan pengawasan secara berkesinambungan terhadap debitur yang dilakukan sejak permohonan kredit sampai dengan pelunasan atau penyelesaian kredit, baik berdasarkan laporan yang disampaikan secara berkala dan atau informasi lain yang relevan (oof-site) maupun peninjauan secara langsung (on-site) atas seluruh kegiatan debitur. Pengawasan secara oof-site maupun on-site dilakukan dalam rangka pembinaan kepada debitur untuk mendeteksi secara dini kemungkinan adanya masalah yang timbul yang berisiko bagi keamanan kredit yang diberikan, mengantisipasi masalah tersebut dan menyusun rencana maupun mengambil langkah perbaikan sebagaimana mestinya.

49

3. Memantau tanda-tanda peringatan dini sebagai petunjuk adanya kelemahan kredit yang dapat dideteksi dari :

Faktor keuangan

Faktor manajemen

Faktor operasional

Faktor perbankan

Faktor ekstern

4. Memantau dan megawasi secara khusus pemberian kredit kepada pihak-pihak yang terkait dengan BRI, apakah telah sesuai dengan KUP, PPK Bisnis Ritel dan ketentuan perkreditan lainnya.

5. Melakukan pembinaan dan pengawasan secara berkesinambungan terhadap debitur, meliputi penilaian perkembangan usaha debitur, kepatuhan debitur dalam memenuhi perjanjian, penggunaan kredit maupun perlindungan kepentingan bank lainnya yang mengarah pada pelunasan kredit sesuai jangka waktu yang diperjanjikan.

6. Melakukan pengawasan terhadap kualitas kredit, baik secara individual atau grup maupun terhadap seluruh portofolio kredit,khususnya terhadap kualitas kredit yang kualitasnya memburuk maupun yang mempunyai kecenderungan memburuk.

50

7. Melakukan penilaian terhadap kualitas kredit yang didasarkan pada tata cara yang bertujuan untuk memastikan bahwa penetuan tingkat kolektibilitas telah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

8. Memantau apakah pembentukan penyisihan penghapusan aktiva produktif sesuai dengan ketentuan yang berlaku.

9. Melakukan pengawasan terhadap dokumen primer kredit untuk memastikan bahwa dokumen tersebut telah benar, lengkap dan sempurna secara hukum untuk mengamankan kredit untuk kepentingan BRI.

10. Melakukan pengawasan terhadap administrasi dan dokumentasi kredit untuk memastikan bahwa administrasi dan dokumen-dokumen yang sifatnya intern maupun ektern telah benar, lengkap, akurat sesuai dengan kebijaksanaan dan prosedur perkreditan dapat diterima sebagai suatu rekaman bukti perbuatan, situasi atau kejadian.

e. Sistem Penagihan Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Bank Rakyat Indonesia Collection System sebagai berikut :

1. Seminggu sebelum jatuh tanggal pembayaran pihak bank memberikan peringatan kepada para debitur

2. Pada saat pembayaran, pihak bank memeriksa rekening masing-masing pembayaran

51